Передача дел главного бухгалтера при увольнении образец акта

В любой организации выполнение и документальное сопровождение финансовых операций – это важнейшая составляющая всех бизнес-процессов. Функции главного бухгалтера являются во многом ключевыми. Это лицо, имеющее отношение к «святая святых» финансово-хозяйственной деятельности предприятия. Поэтому, несмотря на то, что с точки зрения трудового законодательства это такой же сотрудник, как и все остальные, расставание с ним может быть сопряжено со множеством проблем и трудностей для владельца бизнеса.

В чем состоят особенности освобождения главбуха от должности, какие существуют для этого специальные основания, как минимизировать риски смены ключевой фигуры для организации, расскажем в этой статье.

Особенности увольнения главного бухгалтера

Обязанности главного бухгалтера резко отличаются от круга деятельности других сотрудников, поэтому назначение и увольнение второго лица после начальства имеет ряд особенностей.

- Кроме положений ТК РФ, трудовые отношения с главным бухгалтером рассматриваются Федеральным законом № 129 «О бухгалтерском учете».

- Главный бухгалтер подотчетен непосредственно гендиректору, который и принимает окончательное решение об увольнении и отвечает за всю процедуру.

- Для проверки компетентности этого важного сотрудника установлен срок дольше, чем для других: испытательный период может длиться до 6 месяцев (ч.5 ст.70 ТК) без учетов больничных и отпусков. Во время испытания процедура увольнения упрощенная.

- Можно не спешить принимать бухгалтера в штат на постоянной основе: закон разрешает заключить с ним срочный договор. В конце его действия и принимается решение – расстаться, так как истек срок документа, либо продолжить сотрудничество.

- Все, что касается материальной ответственности, надо заранее закрепить (в тексте самого трудового договора или отдельным документом).

На чем построить увольнение?

Окончание сотрудничества с главбухом по версии ТК точно такое же, как и с другим сотрудником. Однако, в дополнение к статьям ТК, федеральные законы предусматривают некоторые основания, специфичные для ключевых постов, таких, как директор и главный бухгалтер. Рассмотрим все законодательные поводы для увольнения главбуха.

Главный бухгалтер хочет уйти сам

Собственное желание сотрудника – веский повод для любого увольнения. Ценность сотрудника, материальная ответственность и даже кипа незаконченных дел не смогут задержать главного бухгалтера, если он решил оставить работу.

ВНИМАНИЕ! Иногда работодатели, желая обезопасить фирму, вносят в трудовой договор пункты, по которым бухгалтер якобы лишен права увольняться в период незавершенных отчетов и т.п. Поскольку ТК как законодательный акт приоритетнее внутренних документов, то, даже подписав договор с такими пунктами, бухгалтер вправе уволиться, отработав положенные две недели.

Руководствуясь ст. 80 ТК, бухгалтер письменно извещает сотрудника за 14 дней о своем уходе. В эти дни он сдает дела преемнику. За приемку дел, как и за весь бухучет, ответственность несет руководитель (п.1 ст.6 ФЗ № 129). Если он не смог найти заместителя, то должен принять дела сам, в противном случае придется отпускать бухгалтера «как есть».

ВАЖНО! Если руководитель не хочет увольнять главбуха, отказываясь подписать заявление и запрещая регистрировать его в секретариате, документ можно направить заказным письмом и прекратить работу через установленные 14 дней. Незаконно задерживаемую трудовую книжку придется требовать через суд.

Инициатива руководителя в увольнении главного бухгалтера

Закон предусматривает много оснований, по которым руководитель вправе указать главбуху на двери. Среди них есть те, что применимы как к ключевому, так и к рядовому сотруднику.

- Подложные документы при оформлении трудового договора.

- Истечение срочного договора. Предупреждение о нежелании продлять договор нужно предоставить сотруднику за 3 дня. Если после истечения срока этого не произошло, договор автоматически превращается в бессрочный.

- Невыполнение своих обязанностей или выполнение с нарушениями (несколько раз, подтвержденных взысканиями, или один раз, но грубо).

- Прогул.

- Появление сотрудника нетрезвым либо под действием наркотических или других токсических препаратов.

- Нежелание работать в изменившихся условиях, подчиненности или территориального расположения.

- Нарушение положений трудового договора (если они не противоречат ТК РФ).

- Несоответствие должности, выявленное в результате проведенной аттестации.

- Ликвидация организации.

- Сокращение штата или численности.

ВАЖНАЯ ИНФОРМАЦИЯ! Сокращение – достаточно редкий повод для увольнения бухгалтера, ведь в любой организации необходим человек, ведущий финансовый учет. Только если предприятие очень маленькое, директор сам может выполнять функции бухгалтера, тогда эту должность допустимо сократить.

Основания, связанные с материальной ответственностью

Главбух вправе быть уволенным, если установлено, что он:

- совершил хищение, растрату, уничтожил либо повредил что-либо, принадлежащее фирме или другим сотрудникам (факт должен быть подтвержден судом или другим уполномоченным органом);

- своими действиями или бездействием, связанным с обслуживанием ценностей, утратил доверие руководства;

- участвовал в принятии решения, повлекшего ущерб имуществу организации.

Основания, связанные с уникальностью бухгалтерских обязанностей

В связи с тем, что трудовые функции главного бухгалтера предусматривают исключительную осведомленность обо всех бизнес-процессах, сменить этого сотрудника допустимо, если:

- у организации появляется новый собственник (иметь на ключевой должности «своего человека» – право владельца);

- собственник хочет сменить имущество организации и лиц на ключевых постах;

- главный бухгалтер разгласил охраняемую законом тайну.

ОБРАТИТЕ ВНИМАНИЕ! Информация, которая есть в учредительных документах, а также подаваемой отчетности, не может считаться секретной. Поэтому сведения о движении денег по закону не признаются коммерческой тайной, и, если бухгалтер проболтался именно об этом, увольнение на этом основании неприемлемо.

Как передать дела в новые руки

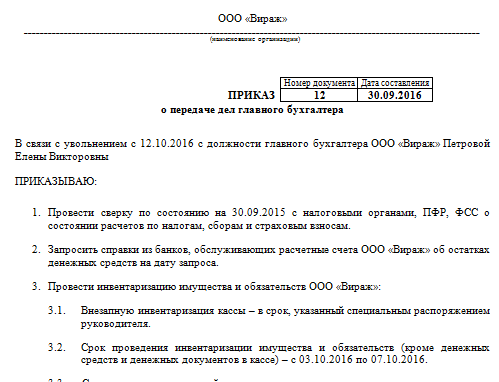

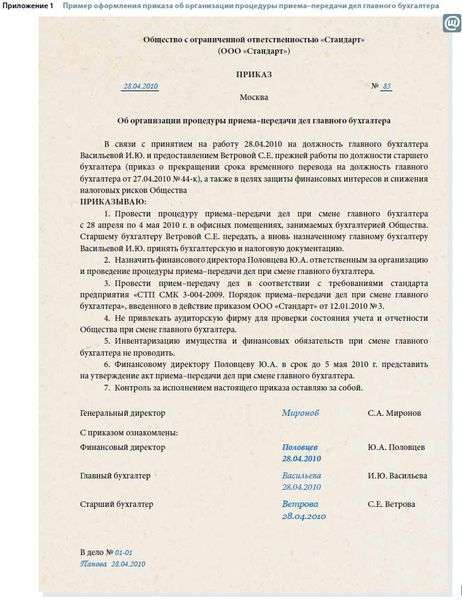

Начальство должно продумать механизм передачи бухгалтерских обязанностей еще до того, как он пригодится, ведь работа бухгалтерии не должна прерываться. Законодательно этот порядок не оговорен, но обычно процедура передачи дел инициируется приказом директора, составляемым в свободной форме.

В этом документе нужно предусмотреть возможность разделить ответственность увольняемого и нового бухгалтера. В тексте приказа обязательно нужно указать:

- основание передачи (статью увольнения);

- сроки проверки и передачи дел;

- состав комиссии, осуществляющей проверку;

- личные данные принимающего лица;

- подписи сторон, печать организации.

Кому передавать?

Дела принимает будущий главный бухгалтер, подобранный руководством. В крупных фирмах штатным расписанием предусмотрена должность заместителя главбуха, что очень удобно в подобных ситуациях. Если нового сотрудника не успели найти, директор может назначить временного заместителя или принять дела сам.

Проверка дел

Перед передачей дел начальник вправе провести масштабный анализ всей бухгалтерской деятельности, проверить ведение финансовой документации, сделать инвентаризацию средств и опись ценностей.

Особое внимание следует обратить на следующие моменты бухгалтерских бумаг:

- учет финансов, кассы;

- госплатежи;

- итог инвентаризации;

- обязательства перед контрагентами.

Проверку директор может произвести своими силами или пригласить стороннего аудитора. Если результаты проверки выявят правонарушения со стороны бухгалтера, ему грозит административная ответственность вплоть до уголовной, а также материальная, взыскиваемая в соответствии с законодательством.

Что передавать?

Под понятием «дела», подлежащие передаче, имеется в виду деловая документация и атрибуты, находящиеся в ведении главбуха:

- балансовые и кассовые отчеты;

- документы структурных подразделений;

- банковские бумаги;

- архивные документы со сроком до 5 лет;

- ключ от сейфа, печать.

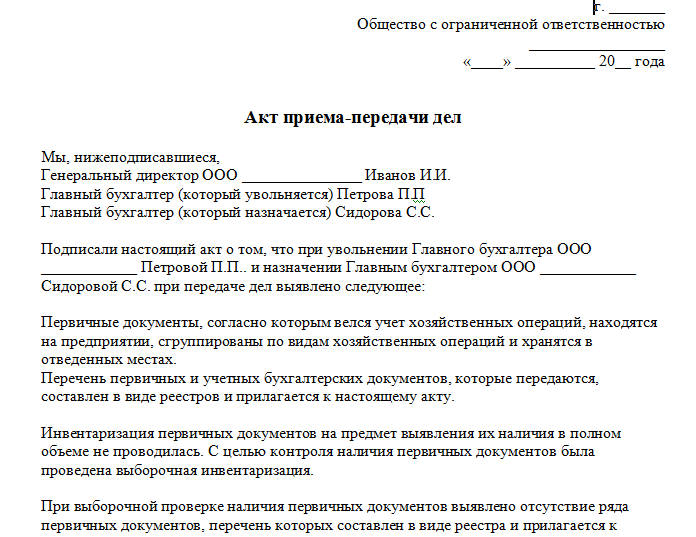

По завершении процесса составляется акт, в котором отражается состояние бухгалтерских документов и фиксируется положение денежных средств на дату, указанную в заявлении об уходе.

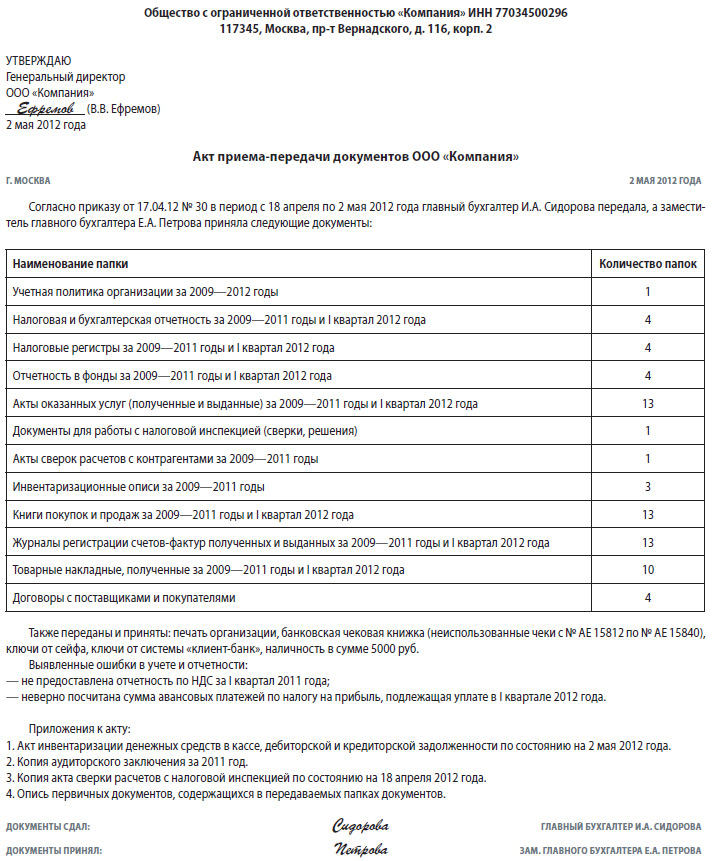

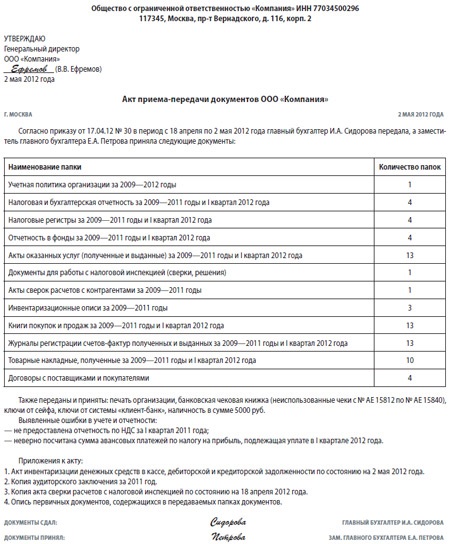

Образец акта приема-передачи дел

Представляем вниманию скриншот акта приёма-передачи дел. Этот же документ, но в формате .doc доступен для скачивания по ссылке вверху данной страницы.

Как правильно составляется акт передачи дел при увольнении главного бухгалтера по образцу?

При увольнении главбуха необходимой мерой является передача дел и оформление акта по ее результатам.

Как составляется этот документ, какова его форма, что входит в комплектацию акта, и нужно ли упоминать о недостающих бумагах?

Вопросов на самом деле много и разобраться во всех тонкостях и нюансах бывает сложно.

Обо всех нюансах передачи дел при увольнении главного бухгалтера мы и поговорим в наше сегодняшней статье.

Что такое акт передачи дел при увольнении главного бухгалтера?

Акт передачи дел при увольнении главного бухгалтера — это документ, позволяющий преемнику и руководству увольняющегося главного бухгалтера, в каком финансовом состоянии передается предприятие.

Такой документ нужен, чтобы прекращающий сотрудничество главбух не только передал по описи все папки с документацией, но и провел инвентаризацию всех материальных ресурсов, в том числе и основных фондов.

Отчеты квартальные и годовые, состояние расчетов с работниками, поставщиками, смежниками, подрядчиками, налоговые расчеты, баланс предприятия – эти и иные вопросы должны быть освещены и подтверждены документально. Поэтому необходимо передать новому распорядителю финансов акты сверок, реестры дебиторской и кредиторской задолженностей, налоговые бумаги и пр.

После того, как главбух получит расчет и уйдет, сложно будет наводить справки и выяснять, как и почему образовалась недостача средств. Акт передачи дел даст преемнику понятие о том, как велся бухучет, какова была финансовая политика, не было ли злоупотреблений.

Какие сведения указываются в документе?

Акт строго регламентированной формы не имеет и составляется произвольно, но такая бумага должна быть наглядной и содержать все, что нужно. Вверху документа по центру располагают название предприятия (полное), его ИНН, почтовый адрес. Ниже слева размещается утверждающая акт подпись руководителя – «Утверждаю» , полное наименование должности, подпись руководителя и в скобках ФИО, под подписью – дата утверждения.

Далее по центру указывают название документа, ниже слева – пункт расположения фирмы, справа – дата составления. С абзаца вписывают: «Согласно приказу такому-то с такого по такое-то число (месяц, год) главный бухгалтер такой-то передал, а заместитель главного бухгалтера такой-то принял такие документы» – и ниже располагают таблицу. Обычно это таблица не более чем на 4 столбца:

Список документов обычно включает (по каждому вопросу указывают период времени проверки):

- учетную политику;

- бух. отчетность;

- налоговую отчетность;

- фондовые отчисления;

- акты выполненных работ и услуг;

- акты сверок взаиморасчетов с поставщиками, подрядчиками и пр.;

- инвентаризационные описи;

- первичные учетные бумаги;

- договора с поставщиками, подрядчиками и пр.

Под таблицей перечисляют, что еще передано – наличные средства, печати, коды и ключи от сейфов, чековая книжка, пароли от входа в систему «клиент-банк» и пр. При выявлении допущенных ранее в отчетах, учете ошибок здесь их перечисляют , с указанием периода и документа, когда ошибки были допущены. Далее приводят перечень приложений к акту.

Состояние учета денежных средств выясняют, проведя ревизию наличности в кассе компании и проверив сверки дебиторской и кредиторской задолженностей на дату начала проверки, о чем составляют отдельные акты.

Расчетные операции проводятся при соблюдении законности в основном по безналичному расчету, о чем свидетельствуют платежки и подтверждение их проведения банком, а также налоговые накладные. Сверив распечатки на бумажных носителях со сводами в отчетах и в программе 1С, делают выводы о состоянии учета расчетных операций.

Теперь вы знаете, как оформить акт при смене одного специалиста другим.

Как оформить передачу дел главным бухгалтером:

Состояние амортизируемого имущества

Амортизация должна насчитываться на основные средства – здания, сооружения, оборудование и пр. необоротные активы. При проверке производится правильность отнесения имущества к амортизируемому (на основании действующего законодательства) и наличие правильного учета, для чего сверяют остатки по счетам учета на начало проверяемого отрезка времени с отчетами на конец предыдущего периода. Важно проверить, происходила ли переоценка балансовых стоимостей, насколько грамотно и обоснованно это было сделано.

Сведения об учете материалов

Все материалы, приобретенные организацией, должны быть оприходованы сначала на склад, а потом распределены по материально-ответственным лицам . Ежемесячно проводится списание материалов по актам выполненных работ или услуг, и выводятся остатки. Именно эти остатки материалов, висящие на подотчете работников и на складе, любой проверяющий может увидеть в натуре и сличить с документальными данными.

Если предприятие крупное, то анализ материального учета можно провести выборочно, чтобы сложить представление об общей картине по фирме. Остатки материалов на конец отчетного периода являются отправной точкой на начало следующего отрезка времени.

Информация о расчете работников

Состояние расчетов с работниками фактически обозначает наличие задолженности по зарплате или ее отсутствие. Этот важнейший показатель состояния платежеспособности предприятия отражается в специальном отчете, составляемом ежемесячно. Есть вариант взять несколько фамилий сотрудников и отследить по документам начислением им зарплаты, проведение удержаний и отчислений, а также вывод положенных к выплате средств.

Автоматизированная система начисления зарплаты минимизирует злоупотребления, но для передачи дел главбухом больше интересует наличие задолженности. За каждый месяц должен быть отчет, что и должен предъявить проверяемый главный счетовод за весь период проверки.

Важно, чтобы не было кип валяющихся документов – своевременная их раскладка по порядку хронологии, по подписанным папкам говорит об упорядоченном хранении бумаг. Если места в комнате бухгалтерии недостаточно, то допускается хранение в закрываемом на замок отдельном помещении папок с делами за период не более 5-ти лет, остальное должно быть заактировано и сдано в архив, о чем свидетельствует 2-й экземпляр. В передаточном акте все обнаруженное важно отразить.

Перечень папок по описи

Бухгалтерские и первичные документы следует передать по описи, составив перечень, который будет приложен к акту. Если документооборот насчитывает тысячи первичных бумаг, то составить опись, внося каждую из них, просто нереально, и в таких случаях в описи перечисляют папки с определенными документами за месяц – например, приходные накладные, или счет-фактуры.

Остатки по проверенным счетам

Счета можно проверить выборочно, по ним выводят остатки и сверяют их с теми, которые показаны в отчетности на конец предыдущего отчетного периода. Это нужно для того, чтобы преемник дел начинал свою работу, привязываясь к этим остаткам как к отправной точке.

Список отсутствующих бумаг

Проверяя папки месяц за месяцем, сверяют наличие документов в теми, которые включены в сводные перечни. При выявлении недостающих бумаг составляют их список. По возможности увольняющийся бухгалтер может попытаться отыскать копию отсутствующей бумаги и восполнить нехватку хотя бы копией.

Те же бумаги, которые не удалось восстановить, вносятся в перечень – так принимающий дела работник подстрахует себя на случай проверки аудитором, и в своей работе будет иметь представление о том, чего нет в наличии. Список прилагают к акту передачи.

Ещё один весьма важный нюанс

Такие важные атрибуты, как печати, ключи от сейфов, коды, шифры и пароли также мало отдать из рук в руки: следует зафиксировать факт их передачи в акте, внизу таблицы. Это нужно и для увольняющегося работника, и для принимающего дела.

Завершение акта – подписи сдавшего дела и принявшего их сотрудников , с расшифровкой должностей и ФИО. Подписи удостоверяют, что один бухгалтер документы и атрибуты передал, а другой их принял.

Акт передачи позволит прежнему главбуху спокойно уйти и избежать постоянных вопросов, а предприятию – продолжать деятельность с вновь принятым работником на эту должность. Большинство ответов на возникающие в процессе работы можно будет найти в акте.

7 (812) 309-82-63 (Санкт-Петербург)

Видите неточности, неполную или неверную информацию? Знаете, как сделать статью лучше?

Хотите предложить для публикации фотографии по теме?

Пожалуйста, помогите нам сделать сайт лучше! Оставьте сообщение и свои контакты в комментариях - мы свяжемся с Вами и вместе сделаем публикацию лучше!

Как передать дела при увольнении главного бухгалтера

Как передать дела при увольнении главного бухгалтера? Выполнить операцию не так просто, как кажется на первый взгляд. На сегодня не существует единого нормативно-правового акта, регламентирующего процесс. По этой причине предпринимателю придется самостоятельно учесть все нюансы выполнения операции. При осуществлении передачи дел при смене главного бухгалтера, пошаговая инструкция поможет упростить проведение действия.

Шаг 1 — Составление приказа

Действующее законодательство разрешает организации самостоятельно определить процесс проведения процедуры. Для этого работодатель должен издать приказ.

В документе требуется указать информацию о:

- причинах проведениях операции;

- сроках выполнения действия;

- должностных лицах, которые ответственны за прием и передачу документации;

- других лицах, принимающих непосредственное участие в проведении операции;

- срок, в течение которого должно быть завершено проведение учетных процессов;

- перечень полномочий и обязанностей лиц, которые покидают и занимают должность.

Если главный бухгалтер решает покинуть организацию по собственному желанию, на выполнение процесса отводится не больше 2 недель. За это время необходимо выполнить прием всей документации, провести инвентаризацию и освободить человека от занимаемой должности.

Если трудовой договор с бухгалтером расторгается по инициативе работодателя из-за смены собственника имущества, период, который отводится на проведение операции, существенно увеличивается.

Завершить все процессы требуется в течение 3 месяцев с даты их старта.

Шаг 2 — Прекращение учетных процессов

Когда приказ составлен, главный бухгалтер, который отходит от дел, должен ознакомиться с бумагой. К дате, которая присутствует в документации, требуется закончить выполнение всех учетных процессов.

Для выполнения действия нужно:

- завершить формирование первичных документов;

- внести бухгалтерские записи;

- сформировать отчетность и заранее предоставить ее.

- все документы в обязательном порядке подшиваются.

Шаг 3 — Инвентаризация

Чтобы бухгалтер мог покинуть компанию с чистой совестью, должна быть проведена инвентаризация. На необходимость проведения процедуры не влияет наличие договора о материальной ответственности.

Основанием для проведения проверки при смене лиц, на которых возлагалась материальная ответственность за имущество организации, служит действующее законодательство о бухгалтерском учете.

Результаты проведения процедуры фиксируются в акте . Он составляется в 3 экземплярах. Одна копия бумаги остается в бухгалтерии организации. Две других экземпляра передаются должностному лицу, которое покидает компанию, и его преемнику, назначаемому на должность. Бумаги нужно приложить к акту приема-передачи дел.

Если бухгалтер меняется в небольшой организации , выполняется инвентаризация всего имущества, принадлежащего фирме. Производится учет и взятых обязательств. На крупном предприятии выполнить сверку всего имущества не представляется возможным. В этом случае инвентаризация осуществляется выборочно. Можно выполнить проверку по:

- доходам организации и понесенным расходам;

- финансовым вложениям компании;

- дебетовой и кредиторской задолженности.

Если во время сверки данных нарушений выявлено не было, можно переходить к выполнению следующего шага.

Шаг 4 — Проверка

Согласно действующему законодательству, акт приема-передачи дел при смене главного бухгалтера, (скачать образец документа можно здесь) составляется только после завершения всех операций по проверке состояния бухучета организации. Выполнить операцию своими силами не всегда возможно. Чтобы упростить процесс, можно прибегнуть к помощи аудиторской фирмы.

Итогом станет независимое решение о состоянии дел в организации . Если в силу каких-либо причин аудиторская компания не сможет предоставить полный отчет, новому главному бухгалтеру придется самостоятельно анализировать состояние фирмы в выбранной области.

Сотруднику, вступающему в должность, нужно внимательно изучить все операции, которые были проведены за текущий год. Они могут входить в состав отчетности, которую требуется сдавать за 12 месяцев. По этой причине человек должен заранее спланировать, как будет составлять документацию за период, в течение которого не работал в организации.

Если новому главному бухгалтеру придется самостоятельно проводить проверку компании, он должен обратить внимание на:

- состояние учредительной документации;

- проведение учетной политики организации и нюансы распределения обязанностей между сотрудниками;

- состояние финансовой отчетности;

- результаты проведения инвентаризаций;

- информацию о наличии недочетов и хищении.

Анализ информации позволит сотруднику понять положение дел в компании и выработать методы для выполнения трудовой деятельности.

Шаг 5 — Составление акта

Во время смены должностного лица должен быть составлен акт приема-передачи. Он необходим для распределения ответственности во время проведения операции между человеком, покидающим должность, и новым сотрудником, принимающим обязанности. Если составление вызывает затруднения, образец акта приема-передачи документов при смене главного бухгалтера поможет выполнить процедуру.

Бумага фиксирует состояние:

- дел в организации на момент смены должностного лица;

- денежной стороны компании;

- материальной базы.

В документе отражаются общие сведения об организации работы компании и характеристике бухгалтерского учета в фирме. В разделе приводится информация об основных нюансах организации деятельности финансового отдела и приводятся данные о перечне присутствующих должностей. Затем указываются сведений о применяемых формах первичной отчетности. Ознакомление с разделом позволит бухгалтеру заранее понять, в какой форме придется выполнять деятельность и с чем иметь дело.

Далее следует описание состояния финансовой стороны компании . Указывается наличие кассы и человека, ответственного за совершение операций с оборудованием. Прописываются нюансы проведения расчета с работниками и состояние остальных отраслей, с которыми будет взаимодействовать главный бухгалтер. Документ включает полный перечень сведений об отчетности и наличия недостачи.

Завершение процедуры

Подписание акта является финальным этапом процедуры. После выполнения действия передача дел считается выполненной. Компания отпускает старого специалиста, а новый приступает к должностным обязанностям. Однако перечень необходимых действий не заканчивается.

Чтобы при выполнении процедуры не возникло проблем , требуется:

- Сообщить о смене должностного лица в налоговый орган. Действующее законодательство не требует обязательного выполнения процедуры. Однако сотрудники налоговой службы выдвигают подобное требование. Чтобы избавиться от возможных разбирательств и выяснения отношений, человек, ответственный за проведение операции, должен передать в государственный орган сведения о смене главного бухгалтера.

- Выпустить банковские карты для сотрудника с подписями во всех банках, в которых у фирмы имеются счета. Операция упростит дальнейшее взаимодействие сотрудника с кредитными организациями.

- Ввести недостающие регистры.

- Исправить ошибки, допущенные предшественником. Если при проведении проверки выявится, что в документации присутствуют недочеты или ошибочные сведения, новое должностное лицо должно исправить информацию и вписать корректные данные. Процедура выполняется в порядке, установленном законом РФ.

- Подать уточненные декларации, если выполнение действия требуется.

Выполнение операций после вступления нового бухгалтера в должность значительно упростит дальнейшее ведение деятельности.

Ответственность при смене должностного лица

На практике нередки случаи, когда после смены руководителя работники отдела сталкиваются с проблемами при распределении обязанностей. По этой причине необходимо знать заранее все нюансы выполнения процесса.

Следует помнить, что действующее законодательство не позволяет привлечь человека, нанятого на должность главного бухгалтера, к ответственности, если он во время выполнения деятельности выявит нарушение правил, которые были допущены предшественником.

В этом случае ответственность ложится на плечи человека, покинувшего должность . Несмотря на то, что он уже оставил пост, бывший сотрудник может понести наказание за совершенное ранее деяние. Однако, если срок уже истек, действия бухгалтера, за которые полагается административная ответственность, останутся безнаказанными.

Согласно положениям нормативно-правовых актов, за допущенные правонарушения в области финансового и налогового законодательства привлечь к ответственности можно в течение года. Если деяние было совершено в иной области, наказание должно быть наложено в течение 2 месяцев. Если срок превышен, виновный сотрудник ответственности не понесет.

Если уволившийся специалист нанес вред имуществу предприятия, и во время выполнения деятельности подписал договор о материальной ответственности, ему придется полностью компенсировать размер ущерба. Однако существуют нюансы. Если в период увольнения человек не был лицом, на которого возлагалась материальная ответственность, величина взыскания будет снижена до размера среднемесячного заработка.

Претендующим на должность нужно помнить, что на бухгалтера могут быть наложены штрафы. Их размер варьируется от 500 до 5 000 рублей. В зависимости от ситуации размер взыскания может быть увеличен. Претендент на должность должен осознавать всю ответственность, которую берет на себя.

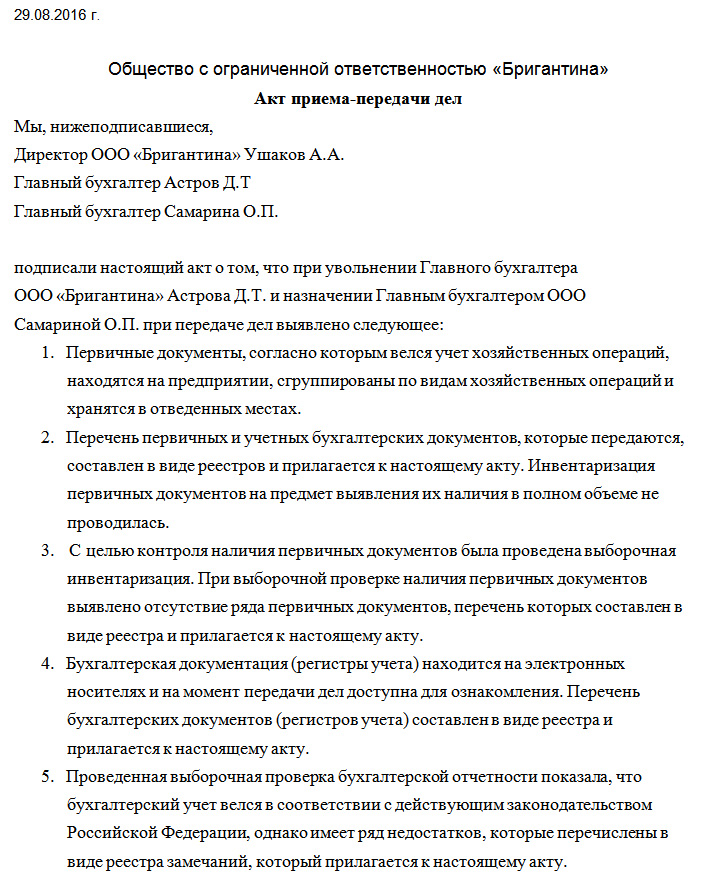

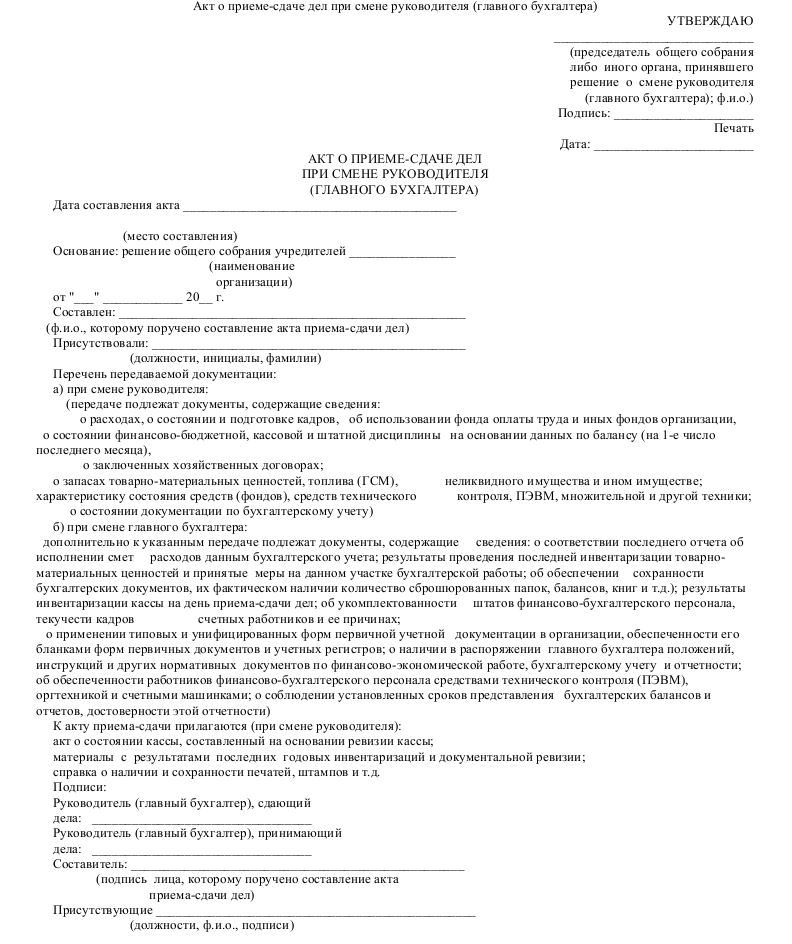

Акт приема-передачи дел главного бухгалтера - образец

Отправить на почту

Акт приема-передачи дел главного бухгалтера - образец этого документа вы сможете увидеть на нашем сайте. В статье мы расскажем об основных тонкостях при его оформлении.

Акт приема-передачи дел главного бухгалтера — форма и требования

Акт приема-передачи дел главного бухгалтера — составляемый в произвольной форме перед сменой главного бухгалтера документ. Требования к его составлению в действующих нормативных документах отсутствуют.

Обычно форма такого акта и требования к его содержанию закрепляются в приказе или ином внутрифирменном локальном документе.

Знакомьтесь с внутрифирменными локальными актами с помощью размещенных на нашем сайте статей:

К числу таких требований можно отнести следующие:

- акт при смене главного бухгалтера оформляется только после завершения текущих учетных процессов, проверки состояния бухгалтерского учета и отчетности (в том числе посредством привлечения независимых специалистов), а также после оформления отчетности (если дата их представления совпадает с периодом передачи дел и оформлением рассматриваемого акта);

- до оформления акта проводится инвентаризация (как минимум имущества и денежных средств [в кассе и на расчетном счете] и иных существенных статей баланса), проводится сверка расчетов с налоговиками и внебюджетными фондами (ПФР, ФСС);

- сроки (дата) передачи дел и составления акта, а также состав присутствующих при передаче дел лиц определяются в приказе руководителя фирмы (или ином локальном акте).

Как может выглядеть акт приема-передачи дел главного бухгалтера, расскажем в следующем разделе.

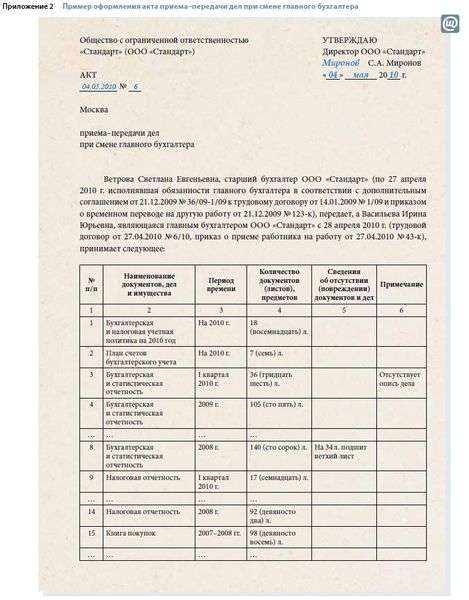

Образец акта приема-передачи дел главного бухгалтера

В акте могут отражаться следующие элементы:

- общеорганизационные (реквизиты действующей учетной политики с описанием общей характеристики бухучета фирмы и организации бухгалтерской службы);

- описание технических учетных нюансов (применяемые для учета программные средства, установленный на фирме порядок хранения баз данных, электронной и бумажной первички и др.);

- указание на наличие специфической нормативки, применение которой для данной фирмы обязательно;

- порядок доступа к учетной системе (пароли, электронные ключи и др.);

- наличие (отсутствие) расхождений в учетных регистрах и отчетности с указанием причин их возникновения, а также иные учетные нюансы;

- факт передачи ценностей, находящихся на ответственном хранении у главного бухгалтера (фирменные штампы и печати, ключи от сейфов, электронные ключи и сертификаты спецоператоров связи и др.);

- общеоформительские реквизиты (подписи ответственных лиц, дата составления акта и др.).

В качестве приложений к рассматриваемому акту выступают результаты инвентаризации, описи передаваемых документов и иные документы. Кроме того, в акте необходимо отразить выявленные в ходе передачи дел учетные и отчетные ошибки и расхождения, а также иные пояснения и замечания (если принимающая или передающая сторона не согласна с отраженной в акте информацией).

Образец акта приема-передачи дел главного бухгалтера вы можете увидеть на нашем сайте.

Процедуры, помогающие облегчить оформление акта приема-передачи дел главного бухгалтера

Прием-передача дел главного бухгалтера — трудоемкая процедура, отнимающая время и требующая дополнительных трудозатрат. Чтобы облегчить данный процесс, работодателю понадобится провести предварительные мероприятия, в том числе:

- разработать и утвердить внутрифирменный локальный акт, детально регламентирующий процедуры передачи дел при смене главного бухгалтера;

- в должностной инструкции главного бухгалтера и его трудовом договоре предусмотреть в качестве обязательного элемента проведение мероприятий по передаче дел новому главбуху (или назначенному руководителем лицу);

- организовать структуру бухгалтерии таким образом, чтобы за отдельные учетные области отвечали конкретные специалисты бухгалтерии, — полномочия каждого из них в момент передачи дел при смене главного бухгалтера также можно предусмотреть во внутрифирменном локальном акте, их должностных инструкциях или закрепить за ними учетные участки в отдельном приказе;

- обеспечить регулярное подтверждение достоверности отчетности и соответствие ведения бухучета нормативным требованиям независимыми (аудиторами, налоговыми консультантами, иными экспертами) или внутренними контролерами (ревизорами, внутренними аудиторами и др.);

- другие мероприятия, учитывающие специфику работы компании, масштабы ее деятельности, структурную разветвленность и др.

Итоги

Акт приема-передачи дел при смене главного бухгалтера составляется в произвольной форме. В его содержание включаются все важные для данной процедуры аспекты (отражение фактов передачи документов, описание учетных и отчетных нюансов и т. д.).

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

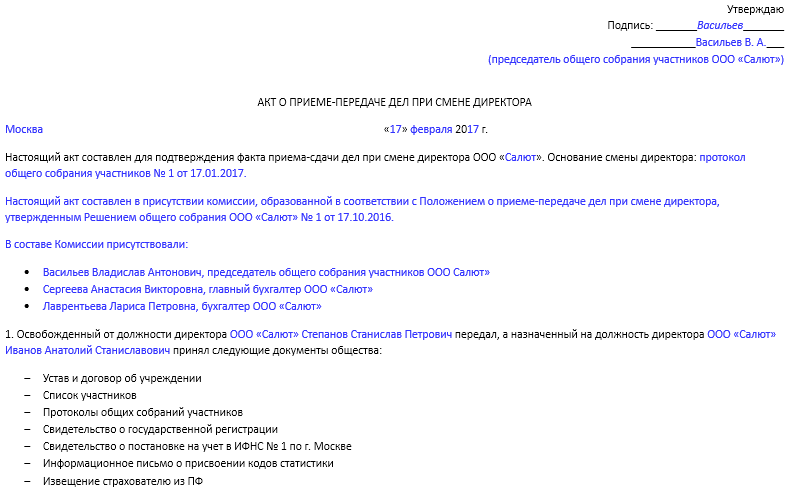

Акт приема-передачи дел при увольнении главного бухгалтера

Для главного бухгалтера после своего ухода очень важно оставить полный порядок в проделанных им делах, потому что это вопрос профессионализма и этики. Поэтому и предшественник, и приемник должны быть заинтересованы в правильной процедуре приема-передачи дел на фирме. Акт приема-передачи дел в связи с увольнением главного бухгалтера нужен для разграничения ответственности бывшего и нового главбуха. Поэтому обезопасить принятого работника от ошибок прошлого поможет оформление именно такого документа, как акт приема-передачи дел.

В актуальном законодательстве не указан порядок передачи дел от одного бухгалтера другому. Эта процедура, по сути, не является обязательной, но она все равно необходима для компании, чтоб преемник на должность бухгалтера мог увидеть реальное положение вещей в учете и бухгалтерии в учреждении на момент ухода главбуха. Отсутствие первичных документов может сильно повлиять на дальнейшую деятельность компании.

Какие действия нужно сделать перед подписанием акта

Сразу перед тем, как осуществить передачу дел новому главбуху, директор организации должен подписать специальный приказ, в нем, как правило, должны быть указаны:

- люди, которые несут ответственность за прием и передачу бухгалтерских дел;

- период времени, в течение которого будут переданы документы;

- если какое-то время прежний и новый главный бухгалтер должны будут работать вместе, то в приказе должно будет указано разграничение обязанностей между ними;

- дата, до начала которой должны будут завершиться все бухгалтерские операции, покидающим компанию главбухом;

- порядок, сроки выполнения инвентаризации;

- порядок оформления документов такой процедуры, как приема-передачи дел.

Инвентаризация является обязательной только, когда совершается смена материально ответственных должностных лиц (нужно проводить, если в трудовом контракте с главбухом есть условие про полную материальную ответственность).

Как должен быть правильно составлен акт и что нужно в нем указать

Исходя из результатов инвентаризации и сверки всей документации, формируется акт приема-передачи дел при увольнении главного бухгалтера. Главбух, который покидает свою должность, благодаря внутреннему распорядку предприятия, может быть обязан передать новому главбуху должностную инструкцию и проконтролировать степень её уяснения. Для передачи дел как обычно назначается определённая комиссия, а составленный акт в нескольких копиях заверяется членами комиссии и ответственными сторонами. В акте указывается детальное состояние бухгалтерского учета на момент передачи дел.

В акте необходимо указать всех людей, которые принимают непосредственное участие в передаче документов, потому что, кроме главного бухгалтера в это могут быть вовлечены и другие работники бухгалтерии, еще могут быть приглашены и внешние аудиторы. Количество и контингент участников утверждает руководитель. Передавать стоит только те документы, за которые нес ответственность уходящий главный бухгалтер. Так, допустим, если в учреждении учетом заработной платы занимается отдельно нанятый сотрудник, то эту документацию передавать и упоминать в акте не надо. Новый главный бухгалтер должен быть удостоверенным в том, что он получил абсолютно все документы, касающиеся деятельности бухгалтера за последние 5 лет. Период хранения определённых деловых бумаг установлен в Перечне типовых управленческих документов, образующихся в деятельности организаций, который утвержден Росархивом. Там же определены и сроки сбережения статистической отчетности.

Налоговики вправе проверить организацию за последние 3 года работы. Это правило описано в пункте 4 статьи 89 Налогового кодекса РФ. Поэтому новому главному бухгалтеру следует тщательно проверить наличие документации, имеющей отношение именно к упомянутому ранее периоду времени.

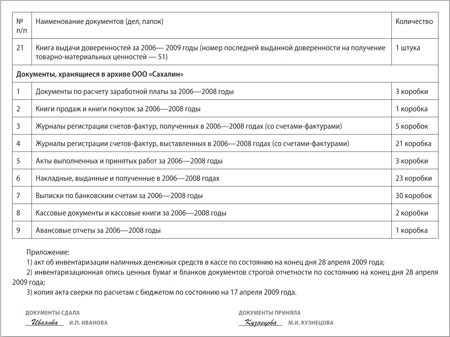

Большое внимание стоит уделить таким документам:

- - книги покупок и продаж;

- - журнал учета полученных и выставленных счетов-фактур;

- - журналы регистрации приходных и расходных кассовых документов;

- - книги выдачи доверенностей;

- - кассовые книги;

- - журналы регистрации путевых листов;

- - журналы кассира-операциониста.

Если прежний главбух выполняет обязанности кассира на предприятии, то ему следует передать не только необходимую документацию, но и деньги, бланки деловых бумаг строгой отчетности, банковские чековые книжки, ключ от кассы и сейфа.

Возможно, оформить акт приема-передачи дел в краткой форме, к нему приложить опись всех документов, которые передаются. Если перечень таких документов маленький, то их можно будет указать прямо в акте. Тогда не придется делать отдельную опись.

Чтобы правильно составить акт приема-передачи дел, нужно решить какие деловые бумаги подлежат передаче, и конкретно за какой период. Чтоб это понять, нужно воспользоваться нормами п. 2 ст. 7 Закона о бухгалтерском учете: главбух несет ответственность за ведение бухгалтерского учета, подробное и своевременное предоставление полной бухгалтерской отчетности и формирование учетной политики.

Значит, передаваться могут только те деловые бумаги, за которые он несет ответственность: налоговые документы, бухгалтерская и налоговая отчетность, первичные учетные, бухгалтерские регистры, процедуры кодирования, учетная политика, рабочий план счетов бухгалтерского учета, программы машинной обработки данных и т. д.

Обязательно необходимо обратить внимание, что из-за того, что форма акта сдачи приема дел не утверждена какими-либо нормативными документами, он может быть составлен в произвольной форме, и утвержден позже руководством организации.

Общепринято, что акт и опись (если она составляется отдельно от акта) должны быть в двух копиях, одна из них передается главному бухгалтеру, который покидает свое рабочее место, а вторая должна остаться в бухгалтерии учреждения. В случае если смена бухгалтера происходит в филиале организации, акт с описью должны составляться в трех образцах: первый – для главной компании, второй – для филиала и третий – для уходящего бухгалтера.

p>В акте сдачи-приема дел нужно в обязательном порядке указать:

- - дату окончательного приема дел (это обязательный реквизит акта);

- - даты, наименования документов, которые передаются;

- - список документов, которые отсутствуют на момент передачи (нужно указать, иначе потом возникнут некоторые существенные трудности при попытках доказать, что документы были утеряны на работе предыдущим бухгалтером);

- - все ошибки, нарушения, недочеты, недостатки, которые были обнаружены в процессе передачи дел, в оформлении первичной документации, налоговой документации (особенно материальный и денежный учет, включая кассовые документы, накладные);

- - расхождения имеющихся данных бухгалтерской, налоговой отчетности с данными компьютерной бухгалтерской программы за сопоставленные проверенные сроки времени.

Также к акту нужно приложить (если есть такая возможность) письменные объяснения главного бухгалтера, который покидает свой пост относительно причин таких расхождений.

Кто подписывает акт при смене главбуха

Если не успели найти нового главбуха

Акт приема-передачи дел подписывают покидающий предприятие главный бухгалтер и новый. Однако если замену прежнему найти не успели в срок, то документацию можно временно передать сотруднику бухгалтерии. Но если и таковых нет, то сам директор вправе принять документы.

Передача дел новому специалисту

Следует рассмотреть такую ситуацию, когда все-таки нового сотрудника успели найти, и он вышел на работу, то, как правило, определенное время они работают вместе, потому что передача документации – процесс медленный. Нового работника оформляют в штат только после официального прекращения трудовых отношений с предыдущим. Это действие неправильное. Должно быть заранее заключено трудовое соглашение с новым работником, так как передать документы, ключ от сейфа, печати постороннему человеку организация не может. Учитывая то, что двух главных бухгалтеров в компании не может быть, то его ненадолго оформляют на иную должность (к примеру, заместитель главбуха).

Передача дел аутсорсинговой компании

В наши дни возможна и другая ситуация. Организация решила, что передаст ведение учета в аутсорсинговую компанию. В этом случае только служащий этой специализированной бухгалтерии вправе принимать дела под роспись. Тогда основанием для передачи документации будет заключенный договор между компаниями об оказании услуг по ведению учета.

Что делать, когда бухгалтер отказывается подписывать акт

Если бухгалтер, который увольняется, отказывается подписать акт приема-передачи, то это нужно в обязательном порядке зафиксировать документально в форме акта в присутствии не менее двух свидетелей. Помимо этого, руководитель должен своим приказом назначить комиссию для фиксирования общего состояния бухгалтерского учета на предприятии и для составления описи документов. Может произойти и такое, что каких-то деловых бумаг в организации будет не хватать, тогда подобный акт и опись снимут с нового главного бухгалтера ответственность.

Подводя итог, нужно отметить, что процедура приема-передачи дел является очень ответственной и для покидающего должность, и для вновь прибывшего главбуха, и для самой фирмы. Но следует обратить внимание: главбух, который увольняется, не должен заниматься организацией передачи дел, это задача директора. В обязанности увольняющегося бухгалтера входит доведение всех текущих дел до конца и передаче необходимых документов в надлежащем виде.

Возможность добавления публикаций имеют только авторизованные зарегистрированные пользователи.