วิธีและวิธีการกู้คืนทางการเงิน (การปรับโครงสร้างองค์กร) ขององค์กร วิธีการกู้คืนทางการเงินขององค์กร (ตัวอย่างเช่น LLC "หน่วยงานทางการเงิน" Milkom-Invest ") วิธีการกู้คืนทางการเงิน

สถานะปัจจุบันของการจัดการต่อต้านวิกฤตในรัสเซีย ฟื้นฟูความสามารถในการละลายและกิจกรรมทางเศรษฐกิจที่มีประสิทธิภาพ การปรับปรุงงานวิเคราะห์ในการวินิจฉัยสถานะทางการเงินของ LLC "หน่วยงานทางการเงิน" Milkom-Invest "

ส่งงานที่ดีของคุณในฐานความรู้เป็นเรื่องง่าย ใช้แบบฟอร์มด้านล่าง

นักเรียนนักศึกษาระดับบัณฑิตศึกษานักวิทยาศาสตร์รุ่นใหม่ที่ใช้ฐานความรู้ในการศึกษาและการทำงานของพวกเขาจะขอบคุณมาก

โพสต์บน http://www.allbest.ru/

สถาบันเศรษฐกิจและข้อมูลของโลก

สถาบันการศึกษาที่ไม่ใช่ของรัฐ

การศึกษาระดับมืออาชีพที่สูงขึ้น

คณะการเรียนทางไกล

สาขาวิชาการเงินและบัญชี

วิทยานิพนธ์

หัวข้อ: "วิธีการกู้คืนทางการเงินขององค์กร"

(ในตัวอย่างของ LLC "หน่วยงานทางการเงิน" Milkom-Invest ")"

เสร็จเรียบร้อย

เมือง Ilya Yurievich

คณบดี N.G. Makarova /

ที่ปรึกษาทางวิทยาศาสตร์:

ปริญญาเอก V.V. Gorlov

มอสโกว 2012

บทนำ

ความเกี่ยวข้อง ในทางกลับกันการปรับโครงสร้างเศรษฐกิจรัสเซียและการเปิดตลาดภายในประเทศสำหรับผู้ผลิตต่างประเทศทำให้องค์กรส่วนใหญ่ในรูปแบบองค์กรและกฎหมายต่างๆตกอยู่ในสถานการณ์ทางการเงินที่ยากลำบาก การไม่สามารถปฏิบัติตามภาระผูกพันต่องบประมาณของทุกระดับและซัพพลายเออร์การไม่ชำระเงินจำนวนมากโดยผู้บริโภคผลิตภัณฑ์ทำให้สถานการณ์ทางการเงินของ บริษัท ผูกขาดที่เฟื่องฟูเมื่อไม่นานมานี้เช่น OAO Gazprom และ RAO UES ของรัสเซียลดลง การล้มละลายและการล้มละลายขององค์กรในภายหลังกำลังกลายเป็นประเด็นที่ต้องพิจารณาในศาลอนุญาโตตุลาการมากขึ้น

ผู้จัดการต้องเรียนรู้ที่จะป้องกันวิกฤตและประกันความยั่งยืนทางการเงินขององค์กรของตน

การจัดการการต่อต้านวิกฤตเป็นระบบการจัดการขององค์กรซึ่งมีลักษณะที่ซับซ้อนเป็นระบบและมุ่งเป้าไปที่การป้องกันหรือขจัดเหตุการณ์ไม่พึงประสงค์สำหรับธุรกิจโดยใช้ศักยภาพสูงสุดของการจัดการสมัยใหม่การพัฒนาและการใช้โปรแกรมพิเศษในการกู้คืนทางการเงินในองค์กร ซึ่งมีลักษณะเชิงกลยุทธ์ที่ช่วยขจัดปัญหาชั่วคราวเพื่อรักษาและเพิ่มตำแหน่งทางการตลาดภายใต้สถานการณ์ใด ๆ โดยอาศัยทรัพยากรของตนเองเป็นหลัก

ปัญหาของการจัดการต่อต้านวิกฤตขององค์กรที่ไม่ประสบความสำเร็จเพื่อจุดประสงค์ในการฟื้นตัวทางการเงินเกิดจากธรรมชาติของการปฏิรูปเศรษฐกิจที่ดำเนินการในรัสเซีย การใช้สถาบันการล้มละลายทำให้สามารถปรับปรุงบรรยากาศทางการเงินและเศรษฐกิจของหน่วยงานทางเศรษฐกิจเพื่อลดปริมาณการไม่ชำระเงิน การล้มละลายขององค์กรที่ทำงานอย่างไร้ประสิทธิภาพและอ่อนแอทางการเงินซึ่งเป็นเครื่องมือในการปรับโครงสร้างเศรษฐกิจโดยรวมเป็นองค์ประกอบที่จำเป็นของการปรับโครงสร้างโครงสร้างไม่เพียง แต่ในรัสเซียเท่านั้น แต่ยังรวมถึงคุณลักษณะที่จำเป็นของเศรษฐกิจที่เปลี่ยนผ่านและในต่างประเทศด้วย (เยอรมนีญี่ปุ่นในช่วงปลายปี 40s และ 50s) และในรัสเซีย

บทความนี้ระบุสมมติฐานที่ว่าองค์กรใด ๆ สามารถล้มละลายได้หากไม่ปฏิบัติตามกฎของพฤติกรรมต่อต้านวิกฤตองค์กรจะไม่เพียง แต่หลีกเลี่ยงการล้มละลาย แต่จะฟื้นตัวและพัฒนาทางการเงินได้อย่างมีประสิทธิภาพหากเป็นไปตามแผนการจัดการต่อต้านวิกฤต: สร้างความมั่นใจในเงื่อนไขเมื่อปัญหาทางการเงินไม่สามารถมีลักษณะถาวรและมั่นคง

เป้าหมายของงานวิจัยคือ Financial Agency Milkom-Invest LLC

หัวข้อของงานวิจัยนี้คือระบบการวางแผนสำหรับการจัดการต่อต้านวิกฤตและการกู้คืนทางการเงินของ LLC Financial Agency Milkom-Invest

วัตถุประสงค์ของงานคือการพัฒนาข้อเสนอสำหรับการปรับปรุงงานวิเคราะห์ในการวินิจฉัยสถานะทางการเงินของ LLC Financial Agency Milkom-Invest

เพื่อให้บรรลุเป้าหมายนี้งานต่อไปนี้ได้รับการแก้ไขในงาน:

- ศึกษาสถานะปัจจุบันของการจัดการต่อต้านวิกฤตในรัสเซีย

- มีการนำเสนอวิธีการจัดทำยุทธศาสตร์ทางเศรษฐกิจเพื่อการจัดการป้องกันวิกฤต

- ดำเนินการวินิจฉัยสถานะทางการเงินของ LLC Financial Agency Milkom-Invest;

- พิจารณาบทบัญญัติวิธีการสำหรับการประเมินฐานะทางการเงินขององค์กรและการสร้างโครงสร้างงบดุลที่ไม่น่าพอใจ

- วิเคราะห์วิธีการวางแผนการกู้คืนทางการเงินขององค์กร

- ข้อเสนอได้รับการพัฒนาเพื่อปรับปรุงงานวิเคราะห์ในการวินิจฉัยสภาพการเงินของ LLC Financial Agency Milkom-Invest

โครงสร้างงานประกอบด้วยบทนำสามบทบทสรุปบรรณานุกรมและภาคผนวก

บทที่ 1. การจัดการการต่อต้านวิกฤตในองค์กรในรัสเซียภายใต้เงื่อนไขที่ทันสมัย

1.1 สถานะปัจจุบันของการจัดการต่อต้านวิกฤตในรัสเซีย

เป็นเวลาหลายปีที่เศรษฐกิจของรัสเซียตกอยู่ในภาวะวิกฤตเชิงระบบความลึกและขนาดที่สูงกว่าภาวะเศรษฐกิจตกต่ำครั้งใหญ่ของสหรัฐอเมริกาในช่วงทศวรรษที่ 1930 อย่างมีนัยสำคัญ ในสภาพเช่นนี้การพัฒนาปัญหาทางทฤษฎีและทางปฏิบัติของการจัดการต่อต้านวิกฤตที่เกี่ยวข้องกับลักษณะเฉพาะของเศรษฐกิจรัสเซียสมัยใหม่กลายเป็นเรื่องเร่งด่วนโดยเฉพาะ

จากการประมาณการของ Russian Federal Service for Financial Recovery and Bankruptcy (FSFR ของรัสเซีย) อัตราการเพิ่มขึ้นของจำนวนกรณีดังกล่าวอาจเพิ่มขึ้น อย่างไรก็ตามสิ่งนี้ไม่เกิดขึ้น การวิเคราะห์แสดงให้เห็นว่าสาเหตุหลักของสถานการณ์นี้ไม่ใช่การปรับโครงสร้างองค์กรครั้งใหญ่เพื่อให้เข้ากับสภาวะตลาดและไม่ใช่ว่ากลไกของการแข่งขันเริ่มทำงานแล้ว เหตุผลนั้นน่าเบื่อกว่า: โครงสร้างพื้นฐานสำหรับการดำเนินการตามกลไกการล้มละลายไม่ได้ถูกสร้างขึ้นรูปแบบของการลบหน่วยงานธุรกิจที่ไม่มีประสิทธิภาพออกจากระบบเศรษฐกิจที่เสนอโดยกฎหมาย "การล้มละลาย (การล้มละลาย)" ไม่ได้จัดเตรียมไว้ให้กับองค์กรระเบียบวิธีและ ส่วนประกอบบุคลากร

ในแง่หนึ่งความไร้ประสิทธิภาพของสถาบันการล้มละลายได้รับการอธิบายในแง่หนึ่งโดยการขาดการสนับสนุนระเบียบวิธีสำหรับการใช้ขั้นตอนการล้มละลายและในอีกด้านหนึ่งโดยไม่มีผู้จัดการอนุญาโตตุลาการ

โดยทั่วไปการจัดการที่ทำให้มั่นใจได้ว่าการทำงานอย่างมีประสิทธิผลในโหมดวิกฤตคือชุดของมาตรการที่มุ่งเป้าไปที่การถ่ายโอนองค์กรไปยังโหมดการทำงานอื่น ลักษณะสำคัญของระบอบนี้คือฐานะการเงินที่มั่นคง

การแก้ปัญหาเหล่านี้อยู่ที่ศูนย์กลางของระบบมาตรการที่เรียกว่าการจัดการวิกฤตในวรรณกรรมต่างประเทศและการจัดการต่อต้านวิกฤตในวรรณกรรมในประเทศ

คำศัพท์เหล่านี้ถูกเข้าใจว่าเป็นการจัดการในฐานะ "ชุดของอิทธิพลภายนอกและภายในที่ให้การฟื้นตัวและการรักษาเสถียรภาพของงานในทุกขั้นตอนของวงจรชีวิตขององค์กร (หากอยู่ในสภาวะวิกฤต) หรือป้องกันการลดลงของการเติบโตของการผลิต (หาก องค์กรมีสัญญาณที่อ่อนแอของสถานะวิกฤต

ในขณะเดียวกันในการจัดการการต่อต้านวิกฤตจำเป็นต้องจินตนาการถึงสถานะที่ควรโอนองค์กรอันเป็นผลมาจากการจัดการดังกล่าวเพื่อป้องกันและเอาชนะวิกฤตในกิจกรรมขององค์กร ก่อนอื่นเรากำลังพูดถึงสถานะที่ป้องกันการล้มละลายและการล้มละลายขององค์กร อย่างไรก็ตามการใช้มาตรการต่อต้านวิกฤตระยะสั้นเพื่อฟื้นฟูความสามารถในการละลายขององค์กรหรือป้องกันการล้มละลายนั้นไม่เพียงพอเนื่องจาก การล้มละลายของ บริษัท สามารถกำจัดได้ภายในระยะเวลาอันสั้นเนื่องจากการดำเนินการทางการเงินฉุกเฉินหลายประการ แต่สาเหตุที่ทำให้เกิดการล้มละลายอาจไม่เปลี่ยนแปลงหากยอดคงเหลือทางการเงินของ บริษัท ไม่กลับคืนสู่ระดับที่ปลอดภัยซึ่งจะช่วยขจัดภัยคุกคาม การล้มละลายไม่เพียง แต่ในระยะสั้น แต่ในระยะเวลาที่ยาวนานกว่า กล่าวอีกนัยหนึ่งการจัดการต่อต้านวิกฤตของระบบเศรษฐกิจสังคมควรทำให้มั่นใจว่าการดำเนินกระบวนการทางธุรกิจในรูปแบบที่ไม่นำไปสู่การล้มละลาย: การป้องกันการล้มละลายขององค์กร

โครงการต่อต้านวิกฤตขึ้นอยู่กับความซับซ้อนของมาตรการที่มีอยู่และงานที่แก้ไขได้ภายในกรอบของพวกเขาจะดำเนินการในระยะสั้นหรือระยะยาว

การจัดการต่อต้านวิกฤตใด ๆ สามารถนำมาซึ่งผลลัพธ์ในเชิงบวกได้หากอยู่บนพื้นฐานของการวิเคราะห์สาเหตุและการระบุกลไกในการปรับใช้วิกฤต

จากมุมมองของกลยุทธ์การจัดการการต่อต้านวิกฤตควรสร้างเงื่อนไขให้องค์กรสร้างความได้เปรียบในการแข่งขันในระยะเวลาที่ยาวนานเพียงพอทำให้สามารถผลิตสินค้าที่ตลาดบริโภคและได้รับเงินเพียงพอที่จะจ่ายสำหรับภาระผูกพันทั้งหมดที่เกิดจาก การสร้างและการตลาด

โดยวิกฤตเราหมายถึงสถานการณ์ที่มีลักษณะความเสื่อมโทรมอย่างเห็นได้ชัดในสถานะขององค์กรและการเกิดขึ้นของแนวโน้มที่คุกคามการล้มละลาย

ก่อนอื่นให้เราพิจารณาปัญหาที่รุนแรงที่สุดที่เกี่ยวข้องกับการคุกคามของการล้มละลายขององค์กร และปัญหาในการเพิ่มขีดความสามารถในการแข่งขัน

ปัญหาดังกล่าวเป็นเรื่องปกติสำหรับองค์กรในสองขั้ว:

1) ไม่เอื้ออำนวยซึ่งเป็นลักษณะการผลิตที่ลดลงและการหมุนเวียนที่ลดลงมาตรฐานการครองชีพของคนงานลดลงการล้มละลายและสัญญาณอื่น ๆ ของแนวทางการล้มละลายอย่างค่อยเป็นค่อยไป (องค์กรดังกล่าวตามการประมาณการของเราในสหพันธรัฐรัสเซีย ประมาณ 30-40% ซึ่งส่วนใหญ่เป็นองค์กรของรัฐหรือในอดีต)

2) เจริญรุ่งเรืองเมื่อมีแนวโน้มการเติบโตอย่างรวดเร็วของผลประกอบการ (2-6 เท่าต่อปี) ด้วยมาตรฐานการครองชีพที่สูงขึ้นของคนงานค่าใช้จ่ายในการเป็นตัวแทนจำนวนมาก (ส่วนใหญ่เป็นการค้าการค้าและการผลิตและ บริษัท การค้าซึ่งในฐานะ กฎเกิดขึ้นในช่วง 3-5 ปีที่ผ่านมา)

สัญญาณโดยทั่วไปของสถานะวิกฤตขององค์กรดังกล่าวมีดังนี้:

1) ความสามารถในการทำกำไรลดลงเงินกู้ยืมส่วนใหญ่มุ่งไปที่การชำระคืนดอกเบี้ยและคืนเงินกู้ที่ได้มาก่อนหน้านี้ (บริษัท ตกอยู่ในกับดักเครดิต)

2) มีการทับซ้อนกันมากขึ้นการหยุดชะงักในการส่งมอบให้กับลูกค้าผู้บริหารแทบจะไม่สามารถประเมินสถานะของ บริษัท ได้อย่างเป็นกลาง บริษัท จัดการยากขึ้นเรื่อย ๆ และเหตุการณ์ที่ไม่พึงประสงค์ใด ๆ สามารถสร้างภัยคุกคามที่แท้จริงของการล้มละลาย

ในกรณีแรกสาเหตุหลักที่นำไปสู่สถานการณ์วิกฤตและการล้มละลายคือความไม่สามารถของระบบการจัดการคำสั่งเดิมในการปรับตัวให้เข้ากับสภาวะตลาดติดตามการเปลี่ยนแปลงของสภาพแวดล้อมภายนอกและตอบสนองอย่างรวดเร็ว ไม่สามารถวางแผนและใช้การเงินได้อย่างมีประสิทธิภาพ ขาดผู้จัดการที่มีคุณสมบัตินักการเงินนักการตลาด

สาเหตุหลักในกรณีที่สองคือความเจ็บปวดที่เพิ่มมากขึ้น: งานในมือของระบบการจัดการและกลไกภายในอื่น ๆ ตามกฎแล้วที่หลงเหลือจากช่วงเวลาของการจัดตั้ง บริษัท ขนาดเล็กจากขนาดของกิจกรรมใหม่ (เช่นการถือครอง การเงิน - อุตสาหกรรมหรือกลุ่มอื่น ๆ ); ไม่สามารถแนะนำการเปลี่ยนแปลงที่จำเป็นได้อย่างทันท่วงทีและครอบคลุม ความเข้าใจผิดเกี่ยวกับความหลีกเลี่ยงไม่ได้ของการเปลี่ยนจากตลาดที่ไม่อิ่มตัวแบบ "ป่า" ที่มีอัตรากำไรสูงเมื่อความสามารถในการทำกำไรเป็นสิบหรือร้อยเปอร์เซ็นต์ไปสู่ตลาดอารยะที่อิ่มตัวเมื่ออยู่ท่ามกลางการแข่งขันที่เพิ่มขึ้นผลกำไรจะต้องถูกนับรวม ถึงหนึ่งเปอร์เซ็นต์และความสูญเสียจากการจัดการที่ไม่สมบูรณ์อาจเป็นหลายสิบเปอร์เซ็นต์ ... ในสถานการณ์ใหม่ไม่ใช่แค่โชคไม่ดีเท่านั้นที่ตัดสินใจเรื่องนี้ แต่ระบบและการพัฒนาที่ยั่งยืน

กล่าวอีกนัยหนึ่งความทุกข์ทางการเงินเป็นผลมาจากการจัดการองค์กรที่ไม่มีประสิทธิภาพและการจัดการที่ไม่เป็นมืออาชีพ

คำถามเกิดขึ้น: องค์กรควรทำอย่างไรเพื่อให้พ้นจากสภาวะวิกฤต?

คำตอบสำหรับคำถาม "จะทำอย่างไร?" โดยทั่วไปเป็นที่ทราบกันดีว่า: เพื่อดึงดูดบุคลากรที่มีคุณสมบัติเหมาะสมที่สามารถทำงานได้อย่างมีประสิทธิภาพในเศรษฐกิจเฉพาะกาลเพื่อใช้ประสบการณ์จากต่างประเทศในสภาวะตลาดเชิญที่ปรึกษามืออาชีพ ฯลฯ และแก้ไขปัญหาทั้งหมดขององค์กรอย่างซับซ้อน ("แบบครบวงจร") โดยเริ่มจากการปรับปรุงระบบการจัดการ

อย่างไรก็ตามมีปัญหาร้ายแรงในการใช้มาตรการที่ชัดเจนเหล่านี้ จะหาบุคลากรที่จำเป็นได้ที่ไหน? การฝึกอบรมอย่างสม่ำเสมอของพวกเขาเพิ่งเริ่มต้น การมีส่วนร่วมของผู้ปฏิบัติงานที่ประสบความสำเร็จนั้นแทบจะไม่สมจริง

ในสถานการณ์เช่นนี้เราต้องพึ่งพาบุคลากรที่มีอยู่เป็นหลักและจัดการฝึกอบรมและฝึกอบรมใหม่โดยเริ่มจากการบริหารจัดการและลงท้ายด้วยการสร้าง "มวลวิกฤต" ที่จำเป็น - ทีมที่สามารถแก้ปัญหาจริงได้อย่างมีประสิทธิภาพเพียงพอ

ประสบการณ์จากต่างประเทศได้รับการสะสมในเงื่อนไขอื่น ๆ (ตลาดดุลยภาพความคิดของคนหลายรุ่นที่อาศัยอยู่ในสภาวะตลาด ฯลฯ ) จึงนำไปใช้ทันทีและ "หนึ่งต่อหนึ่ง" (ตัวอย่างเช่นรวบรวมจากหนังสือแปลหรือจากที่ปรึกษาต่างประเทศ ) มักจะไม่ให้ผลในเชิงบวกและสามารถให้ผลลัพธ์เชิงลบได้ จำเป็นต้องปรับให้เข้ากับเงื่อนไขของรัสเซียซึ่งองค์กรไม่สามารถจ่ายได้

เป็นที่ชัดเจนว่าในอนาคตอันใกล้คุณจะต้องใช้ชีวิตด้วยความคิดของตัวเองเป็นหลักค่อยๆใช้ในรูปแบบที่ดัดแปลงและประสบการณ์จากต่างประเทศ คำแนะนำที่เกี่ยวข้องสามารถจัดทำร่วมกันได้โดยนักวิจัยและอาจารย์ชาวรัสเซียและชาวต่างชาติ ผลลัพธ์จะต้องได้รับการทดสอบในพื้นที่นำร่องและจำลองแบบเพื่อการใช้งานทั่วไป

แน่นอนว่าจำเป็นต้องเกี่ยวข้องกับที่ปรึกษา อย่างไรก็ตามที่ปรึกษาชาวต่างชาติมักไม่สามารถรับรู้ถึงความเป็นจริงของรัสเซียที่แปลกประหลาดได้อย่างเพียงพอและต้นทุนการบริการของพวกเขาอยู่นอกเหนือการเข้าถึงขององค์กรส่วนใหญ่ ที่ปรึกษาของรัสเซียเพิ่งเริ่มพัฒนาและยังไม่สามารถแก้ไขปัญหาทั้งหมดขององค์กรได้อย่างหนาแน่น

จากการปฏิบัติแสดงให้เห็นว่า บริษัท ที่ปรึกษาส่วนใหญ่มีความเชี่ยวชาญสูงและสามารถให้บริการได้เพียงบางส่วนเท่านั้น ตัวอย่างเช่น บริษัท หลายร้อยแห่งทำบัญชีอัตโนมัติโดยผู้เชี่ยวชาญน้อยกว่าหนึ่งโหลที่ดำเนินการวางแผนทางการเงินในระดับมาตรฐานโลกและมีเพียงไม่กี่แห่งเท่านั้นที่สามารถจัดส่งทั้งบัญชีและบัญชีการจัดการที่จำเป็นสำหรับการตัดสินใจโดยผู้บริหารและการวางแผนทางการเงิน รวมทั้งทำให้เป็นอัตโนมัติและใช้ในลักษณะที่ประสานกันเป็นระบบการเงินเดียวรวมเข้ากับการวิเคราะห์การไหลของวัสดุ ฯลฯ เพื่อเอาชนะปัญหาที่แท้จริงขององค์กรสิ่งนี้ยังไม่เพียงพอพวกเขาต้องได้รับการแก้ไขอย่างซับซ้อน โดยให้ความสำคัญกับผลลัพธ์สุดท้ายมิฉะนั้นการกลับมาของระบบย่อยแต่ละระบบจะลดลงหลายครั้ง

เรากำลังพูดถึงความจำเป็นในการรวมความพยายามของ บริษัท ที่ปรึกษาเฉพาะทางเข้าด้วยกันการสร้างกลุ่มที่สามารถให้บริการที่หลากหลายแก่ลูกค้าเพื่อแก้ไขปัญหาของเขาแบบครบวงจร (นี่คือประสบการณ์ที่อธิบายไว้ด้านล่าง) ทั้งหมดนี้เกี่ยวข้องกับสาขาบริการที่ปรึกษาซึ่งเป็นองค์ประกอบของโครงสร้างพื้นฐานการจัดการวิกฤต

ปัจจุบันในรัสเซียพฤติกรรมที่มีเหตุผลถูกกำหนดโดยเงื่อนไขสองประการ:

1) การแก้ปัญหาที่แท้จริงขององค์กรจำนวนมากและรวดเร็ว (ในครึ่งปี - หนึ่งปี) ส่วนใหญ่เป็นไปได้โดยอิสระโดยใช้ที่ปรึกษาที่สามารถรวมตัวกันและให้คำแนะนำที่ครอบคลุมเป็นกลไกเริ่มต้นรวมถึงการคำนึงถึงประสบการณ์ในต่างประเทศที่ปรับเปลี่ยน

2) ควรมีบทบาทสำคัญในเรื่องนี้โดยการฝึกอบรมผู้บริหารระดับบนและระดับกลางและการสร้างทีมที่มีประสิทธิภาพในองค์กร

การกำหนดคำถามดังกล่าวไม่ได้หมายความถึงการช่วยเหลือผู้จมน้ำด้วยมือของผู้จมน้ำเองเนื่องจากจำเป็นต้องจัดการฝึกอบรมอย่างเหมาะสมดังที่พวกเขากล่าวในประเทศจีนหากคนได้รับปลาเขาจะได้รับอาหารเพียงครั้งเดียว และถ้าเขาถูกสอนให้ตกปลาครั้งเดียวเขาก็สามารถเลี้ยงได้ตลอดชีวิต ...

การวิเคราะห์วัสดุทางสถิติตลอดจนสิ่งพิมพ์ในวารสารและแหล่งข้อมูลอื่น ๆ แสดงให้เห็นว่า 85-90% ขององค์กรรัสเซียและเงื่อนไขสมัยใหม่มีศักยภาพในการปรับปรุงประสิทธิภาพการทำงานอย่างน้อย 20-30% เพียงพอที่จะเอาชนะแนวโน้มเชิงลบและการเปลี่ยนแปลงที่เป็นอิสระจาก สำคัญต่อการแข่งขัน คำถามเดียวคือจะตระหนักถึงศักยภาพนี้ได้อย่างไร

เพื่อเอาชนะวิกฤตการแก้ปัญหาขององค์กรที่ครอบคลุมและเชื่อมโยงถึงกันเป็นสิ่งจำเป็นด้วยการใช้บริการที่ปรึกษาด้านการจัดการที่หลากหลายการพัฒนาและสนับสนุนโครงการเปลี่ยนแปลงการจัดตั้งทีมงานที่มีประสิทธิภาพในองค์กรรวมถึงการฝึกอบรมสำหรับ ผู้บริหารและบุคลากร

บ่อยกว่านั้นองค์กรรู้สึกถึงวิกฤตที่ใกล้เข้ามาและเข้าใจถึงความจำเป็นในการดำเนินมาตรการเร่งด่วน (การวินิจฉัยด่วนการจัดโครงสร้างใหม่) สายเกินไปเมื่อเหลือเวลาเพียงไม่กี่เดือนก่อนการล่มสลาย ดังนั้นโดยปกติก่อนอื่นคุณต้องดำเนินการเปลี่ยนแปลงที่สำคัญอย่างรวดเร็วเพื่อชะลอกระบวนการเชิงลบป้องกันไม่ให้คุณออกจากสถานการณ์ที่สำคัญและไม่สามารถย้อนกลับได้ จากนั้นดำเนินการเพื่อเอาชนะแนวโน้มและก้าวไปสู่การพัฒนาการแข่งขันที่ยั่งยืน (ประการแรกคือการระบุและใช้เงินสำรองที่มีอยู่อย่างแข็งขันจากนั้นสร้างกลไกที่เริ่มต้นการเติบโตของศักยภาพที่ช่วยให้มั่นใจได้ว่าการพัฒนานวัตกรรม)

การวิเคราะห์สถานการณ์ในองค์กรของรัสเซียซึ่งไม่ได้ถูกคุกคามโดยตรงจากการล้มละลาย (ตามประมาณการคือ 50-60%) ควรสังเกตว่าตำแหน่งของพวกเขาในกรณีส่วนใหญ่ไม่เสถียรและอยู่ภายใต้อิทธิพลของปัจจัยภายนอกที่เกิดขึ้นบ่อยครั้ง กลายเป็นวิกฤตได้อย่างง่ายดาย เพื่อหลีกเลี่ยงปัญหานี้จำเป็นต้องมีชุดมาตรการที่ไม่เพียง แต่จะช่วยให้บรรลุเป้าหมายหลักของการรักษาเสถียรภาพ แต่ยังช่วยเพิ่มความสามารถในการทำกำไรความสามารถในการแข่งขัน ฯลฯ เพื่อให้เกิดความยั่งยืนและสร้างพื้นฐานสำหรับการเสริมสร้าง "ด้านหลัง" และมีประสิทธิผลต่อไป การพัฒนา.

ในบรรดาองค์กรดังกล่าว บริษัท ต่างๆอยู่ในสถานะที่ได้เปรียบกว่า (มีประมาณ 10%) ซึ่งฝ่ายบริหารเข้าใจแล้วถึงอันตรายของการพัฒนาระบบการจัดการซึ่งล้าหลังการเติบโตของปริมาณการผลิตและตระหนักถึงความจำเป็นในการใช้งาน วิธีการตลาดที่เป็นอารยะประโยชน์ของการศึกษากลยุทธ์และยุทธวิธีการจัดการที่ครอบคลุมและหลายตัวแปรการกระจุกตัวของกองกำลังต่อหน้าขั้นตอนที่จริงจังอีกขั้นหนึ่งที่เชื่อมโยงกันเช่นการขยายตัวของตลาดการลงนามในสัญญาที่ให้ผลกำไร แต่มีความเสี่ยง .

เพื่อให้บรรลุผลลัพธ์ที่จำเป็น (อันดับแรกคือเป้าหมายในการอยู่รอดในทันทีจากนั้นเป้าหมายระยะยาว - ความสามารถในการแข่งขันและการพัฒนาที่สร้างผลกำไร) เราต้องใช้โอกาสทั้งหมดเลือกพื้นที่ของกิจกรรมและโครงการที่มีประสิทธิภาพสูงสุด

การวิเคราะห์ประสบการณ์ของรัสเซียในการปรับโครงสร้างธุรกิจแสดงให้เห็นว่า 80-90% ของผลลัพธ์ที่ประสบความสำเร็จเกิดจากการเปลี่ยนแปลงเชิงกลยุทธ์ขนานใหญ่ในโครงสร้างของการจัดประเภทผลิตภัณฑ์และ (หรือ) บริการการเปลี่ยนแปลงที่สำคัญในระบบการจัดการการสร้าง ตามกฎแล้วระบบการเงินและเศรษฐกิจใหม่ที่มีประสิทธิภาพและการฝึกอบรมการเชื่อมโยงการจัดการใหม่อย่างละเอียด ฯลฯ

ในความเป็นจริงเรากำลังพูดถึงการพัฒนาและการนำกลยุทธ์ใหม่ไปใช้ในการพัฒนาและการทำงานขององค์กรรวมถึงการสร้างกฎเกณฑ์และกลไกในอนาคตสำหรับการติดตามการเปลี่ยนแปลงภายนอกและภายในอย่างทันท่วงทีอย่างต่อเนื่องการตอบสนองที่รวดเร็วและมีประสิทธิผล .

การเน้นสิ่งสำคัญเราสามารถสรุปคุณสมบัติของปัญหาที่อยู่ระหว่างการพิจารณาได้ดังนี้

1. ปัจจัยแห่งความสำเร็จที่สำคัญคือความสามารถ (โดยเฉพาะอย่างยิ่งในกรณีที่เกิดภัยคุกคามจากการล่มสลาย) ในการรวบรวมทรัพยากรและความพยายามของทุกแผนกในองค์กรในการแก้ปัญหาอย่างครอบคลุมเพื่อให้มั่นใจว่าผลลัพธ์ที่เป็นบวกโดยรวมในเวลาที่สั้นที่สุด . สถานการณ์นี้จำเป็นต้องมีการเปลี่ยนแปลงไปสู่เทคโนโลยีการจัดการที่อิงตามผลลัพธ์ (รูปแบบต่างๆของเทคโนโลยีดังกล่าวเป็นที่รู้จักในต่างประเทศ แต่ในสภาพภายในประเทศจำเป็นต้องระบุและปรับปรุงอย่างมีนัยสำคัญ)

2. ผลงานหลักของผลลัพธ์มาจากการเปลี่ยนแปลงเชิงกลยุทธ์ขนาดใหญ่ในการทำงานและการพัฒนาขององค์กร ในเรื่องนี้การใช้วิธีการวางแผนเชิงกลยุทธ์และการจัดการที่เป็นที่ยอมรับในทางปฏิบัติของโลกจะเป็นประโยชน์ แต่จนถึงขณะนี้แทบไม่เคยใช้ในองค์กรของรัสเซียเพื่อเป็นพื้นฐานระเบียบวิธีในการประสานงานกิจกรรมนวัตกรรมของหน่วยงานย่อย

3. กุญแจสำคัญของวิธีการทำงานคือวิธีการแบบบูรณาการที่เป็นระบบเทคโนโลยีการจัดการตามผลลัพธ์การใช้การวางแผนเชิงกลยุทธ์และวิธีการจัดการและวิธีการและแนวทางอื่น ๆ ที่มีเหตุผล

นี่ไม่ได้หมายความว่าควรยกเลิกโครงสร้างที่พิสูจน์แล้วของการจัดการวิกฤต ดังนั้นจึงต้องจำไว้ว่าในรูปแบบคลาสสิกของการควบคุมประเภทนี้จะมีการใช้ฟังก์ชันต่อไปนี้:

1) การวิเคราะห์สภาพแวดล้อมภายนอกและข้อได้เปรียบทางการแข่งขันที่อาจเกิดขึ้นขององค์กร ผลการวิเคราะห์เป็นพื้นฐานสำหรับทางเลือกอื่นของกลยุทธ์การพัฒนาขององค์กรตามเกณฑ์ของสภาพการเงิน

2) การวินิจฉัยสาเหตุของสถานการณ์วิกฤตในเศรษฐกิจและการเงินขององค์กรดำเนินการบนพื้นฐานของการวิเคราะห์ที่ครอบคลุมเกี่ยวกับสถานะทางการเงินและเศรษฐกิจในปัจจุบันขององค์กร ทางเลือกของวิธีการและทิศทางของการวิเคราะห์ถูกกำหนดโดยความต้องการในการค้นหาวิธีการกู้คืนทางการเงินที่มีประสิทธิภาพขององค์กร

3) การวางแผนธุรกิจเพื่อการกู้คืนทางการเงินขององค์กรโดยคำนึงถึงประเด็นหลักของการปรับโครงสร้างองค์กรโดยรวมตลอดจนบัญชีลูกหนี้และเจ้าหนี้ แผนธุรกิจมีตัวชี้วัดที่แนะนำให้ติดตามสถานการณ์ปัจจุบัน

4) การจัดกระบวนการจัดการการต่อต้านวิกฤตเป็นการสั่งซื้อและการประสานงานของกระบวนการทั้งหมดที่เกิดขึ้นในองค์กรตลอดจนการดำเนินกิจกรรมที่จัดทำโดยแผนธุรกิจและการวางแนวทางไปสู่เป้าหมายของการฟื้นฟูทางการเงิน

5) สร้างความมั่นใจในการควบคุมในรูปแบบของการสังเกตอย่างเป็นระบบของการดำเนินกิจกรรมที่วางแผนไว้การบันทึกการเบี่ยงเบนของตัวชี้วัดจริงจากสิ่งที่วางแผนไว้เพื่อแก้ไขการปฏิบัติงาน

ในรูปแบบของการกำกับดูแลกระบวนการฟื้นฟูทางเศรษฐกิจของรัฐให้ความสนใจเป็นพิเศษในแง่มุมขององค์กรและกฎหมายของกลไกการจัดการการต่อต้านวิกฤตการล้มละลายขององค์กรในระดับเศรษฐกิจของประเทศ สำหรับระดับองค์กรจะมีการพิจารณาวิธีการในการแก้ปัญหาสำคัญของการจัดการในโหมดวิกฤตก่อนอื่นการปรับโครงสร้างธุรกิจการค้นหารูปแบบที่มีประสิทธิภาพในเงื่อนไขของรัสเซีย ความสนใจเป็นพิเศษจะจ่ายให้กับการจัดการกระบวนการปรับโครงสร้างธุรกิจเพื่อปรับให้เข้ากับสภาพการดำรงอยู่ของการแข่งขัน นอกจากนี้ยังมีการนำเสนอรูปแบบการบริหารงานบุคคลในสถานการณ์วิกฤตประการแรกพฤติกรรมขององค์กรในภาวะวิกฤตและการกระตุ้นความคิดสร้างสรรค์ของพนักงานเพื่อเอาชนะสถานการณ์วิกฤต

แนวปฏิบัติที่เป็นที่ยอมรับในการจัดการต่อต้านวิกฤตตามกฎหมายล้มละลายมีลักษณะหลายประการในเชิงบวกและเชิงลบ ในระดับรัฐนี่คือสถิติของการฟื้นตัวทางเศรษฐกิจการชี้แจงสถานที่และบทบาทของกฎหมายในระบบคันบังคับทางกฎหมายสำหรับการควบคุมเศรษฐกิจการตลาดของรัสเซีย ในระดับขององค์กรทางเศรษฐกิจปัญหาเหล่านี้เป็นอุปสรรคต่อขั้นตอนการกู้คืน สิ่งเหล่านี้ไม่เพียง แต่ความไม่สมบูรณ์และการขาดความสอดคล้องของเครื่องมือที่ผู้จัดการต่อต้านวิกฤตใช้เท่านั้น แต่ยังรวมถึงความสัมพันธ์ที่ไม่มั่นคงระหว่างผู้ถือหุ้นและผู้จัดการด้วย นอกจากนี้ยังมีกรณีการล่วงละเมิดโดยผู้จัดการต่อต้านวิกฤตที่อธิบายซ้ำ ๆ ในวรรณกรรมพิเศษซึ่งทำให้เกิดปฏิกิริยาเชิงลบในสังคม

ในเบื้องต้นทิศทางต่อไปนี้ของการปรับปรุงความสัมพันธ์ในกระบวนการจัดการการต่อต้านวิกฤตสามารถแยกแยะได้:

การจัดระเบียบขั้นตอนในการจัดการองค์กรปัญหา

การสร้างวิธีการจัดการที่ใช้ในโหมดการดำเนินงานขององค์กรนี้

การมีส่วนร่วมขององค์กรสาธารณะที่เป็นมืออาชีพเพื่อให้แน่ใจว่ามีการควบคุมกิจกรรมของผู้จัดการอย่างมีประสิทธิภาพ

1.2 วิธีการจัดทำยุทธศาสตร์ทางเศรษฐกิจเพื่อการจัดการต่อต้านวิกฤต

สภาวะวิกฤตของเศรษฐกิจการลดลงของการผลิตในภาคอุตสาหกรรมการเติบโตของการไม่จ่ายเงินร่วมกันการขาดเงินทุนหมุนเวียนทำให้เกิดการพัฒนากลยุทธ์การจัดการการต่อต้านวิกฤตในองค์กรซึ่งควรสะท้อนถึงวิธีการที่สำคัญที่สุดสองประการ:

1) การสะท้อนสาระสำคัญของการจัดการต่อต้านวิกฤตในองค์กร

2) เน้นแนวโน้มลักษณะ

การจัดการการต่อต้านวิกฤตเป็นกระบวนการในการเอาชนะสภาวะวิกฤตขององค์กรซึ่งเกิดขึ้นด้วยเหตุผลทั้งวัตถุประสงค์และธรรมชาติ

การจัดการต่อต้านวิกฤตดำเนินการในพื้นที่ต่อไปนี้:

·การจัดสรรแนวทางการจัดลำดับความสำคัญในกิจกรรมทางเศรษฐกิจเช่น จุดเติบโตที่แปลกประหลาดซึ่งนำไปสู่การเพิ่มขึ้นของกิจกรรมทางธุรกิจ

·การคาดการณ์การจัดหาทรัพยากรอย่างสมเหตุสมผล

·การกำหนดเกณฑ์เชิงคุณภาพและเชิงปริมาณสำหรับการประเมินผลงานที่ดำเนินการตลอดจนความเป็นไปได้ในการปรับเปลี่ยนการดำเนินการในองค์กร

เวกเตอร์ต่อไปนี้สามารถแยกแยะได้ในการนำไปใช้ในการจัดการป้องกันวิกฤต

1. การจัดการบนพื้นฐานของการควบคุมที่ครอบคลุมในการดำเนินการตามการตัดสินใจ กิจกรรมขององค์กรในสภาวะวิกฤตในทิศทางนี้มีจุดมุ่งหมายเพื่อแก้ไข (ปฏิกิริยา) เหตุการณ์ที่เกิดขึ้นเช่น มีการจัดเตรียมการปรับตัวเชิงปฏิกิริยาขององค์กร ตามแนวทางดั้งเดิมที่ใช้ในการจัดการเราจะถือว่าเป้าหมายหลักขององค์กรคือความอยู่รอด คุณสมบัติที่สำคัญที่สุดที่ควรมีคือการปรับตัวให้เข้ากับสภาพภายนอกที่เปลี่ยนแปลงไป (ยอดขายลดลงการเกิดเทคโนโลยีใหม่ ๆ ฯลฯ ) รวมถึงการต่อต้านผลของความขัดแย้งภายในซ้ำ ๆ และการละเมิดวินัยของผู้บริหาร

2. การจัดการตามการคาดการณ์การเปลี่ยนแปลงซึ่งดำเนินการผ่านการวางแผนเชิงกลยุทธ์ ในระบบการจัดการต่อต้านวิกฤตการวางแผนเชิงกลยุทธ์ถือเป็นกระบวนการกำหนดเป้าหมายเชิงกลยุทธ์และการพัฒนาวิธีการเพื่อให้บรรลุเป้าหมายภายใต้เงื่อนไขต่อไปนี้: การปรับปรุงผลิตภัณฑ์อย่างเป็นระบบ การปรับโครงสร้างองค์กรเป็นระยะ การลดลงของยอดขายและผลกำไรที่เป็นไปได้ อันเป็นผลมาจากการต่อสู้ในการแข่งขันการวางแผนเชิงกลยุทธ์ทำให้สามารถคาดการณ์กิจกรรมการผลิตที่สมเหตุสมผลให้ข้อเสนอแนะที่มีประสิทธิผลกับผู้บริโภคความพร้อมของบุคลากรที่สูงสำหรับกิจกรรมที่มีพลังตลอดจนลดต้นทุนการผลิตและการจัดจำหน่าย

3. การจัดการบนพื้นฐานของการตัดสินใจในการปฏิบัติงานรวมถึงในสถานการณ์ฉุกเฉินและอื่น ๆ ที่จำเป็นต้องมีการแทรกแซงทันทีเพื่อให้บรรลุเป้าหมายเชิงกลยุทธ์ วิธีการหลักของการจัดการดังกล่าวคือการเปลี่ยนแปลงองค์กรรวมถึงการปรับปรุงโครงสร้างการฝึกอบรมพนักงานใหม่และการหมุนเวียนของพวกเขากล่าวอีกนัยหนึ่งคือการเปลี่ยนแปลงองค์กรให้สอดคล้องกับพลวัตของสภาพแวดล้อมภายนอกเป็นเงื่อนไขที่จำเป็นสำหรับการบรรลุเป้าหมายเชิงกลยุทธ์

ภายใต้กรอบของทิศทางการจัดการเชิงกลยุทธ์นี้ประสิทธิผลของการบรรลุเป้าหมายขององค์กร แต่ส่วนใหญ่เกี่ยวข้องกับการค้นหาอัตราส่วนเหตุผลของการรวมศูนย์และการกระจายอำนาจในองค์กรของการจัดการ ใน บริษัท ที่มีระบบการจัดการแบบรวมศูนย์ปัญหาจะได้รับการแก้ไขโดยการเลือกกฎการดำเนินงานสำหรับสมาชิกทั้งหมดในองค์กรและโน้มน้าวหรือบีบบังคับพนักงานให้ปฏิบัติตามกฎเหล่านี้

ประสบการณ์ขององค์กรรัสเซียแสดงให้เห็นว่าในบริบทของการจัดการแบบกระจายอำนาจปัญหาในการทำให้มั่นใจว่าการปฏิบัติตามกฎใด ๆ อย่างมีประสิทธิผลไม่สามารถแก้ไขได้ด้วยการดำเนินการด้านการบริหารเท่านั้น วิธีการต่างๆเช่นการจัดตั้งศูนย์กำไรภายในศูนย์ต้นทุนและศูนย์ร่วมทุนการพัฒนาราคาโอนสำหรับการตั้งถิ่นฐานร่วมกันและการจัดสรรทรัพยากรได้พิสูจน์ประสิทธิภาพแล้ว

ในทางปฏิบัติการจัดการป้องกันวิกฤตประกอบด้วยการพัฒนาและการประยุกต์ใช้ชุดมาตรการที่สามารถรับประกันการเปลี่ยนแปลงเชิงคุณภาพในการผลิตและการขาย ในองค์กรระบบมาตรการที่คล้ายกันจะถูกนำมาใช้ผ่านการพัฒนากลยุทธ์ทางเศรษฐกิจโดยมุ่งเป้าไปที่การทำให้กระแสการเงินคล่องตัวและเรียกว่าการฟื้นตัวทางการเงิน ในกรณีนี้กลยุทธ์ถือเป็นการพัฒนาระยะยาวขององค์กรและระบบความสัมพันธ์กับสภาพแวดล้อมภายในและภายนอกทำให้องค์กรบรรลุเป้าหมาย

สิ่งพิมพ์ทางวิทยาศาสตร์ในประเทศและต่างประเทศจำนวนมากมีไว้เพื่อศึกษาเนื้อหาและบทบาทของกลยุทธ์ทางเศรษฐกิจขององค์กร ตัวอย่างเช่นกลยุทธ์ของ บริษัท ญี่ปุ่นถูกเข้าใจว่าเป็นระบบการจัดสรรทรัพยากรระยะยาวที่ให้ความคิดเกี่ยวกับตำแหน่งในอนาคตของ บริษัท ในตลาด

องค์ประกอบหลักของกลยุทธ์ทางเศรษฐกิจของการจัดการฟินแลนด์คือความครอบคลุมของผลประโยชน์ของกลุ่มต่างๆที่เชื่อมต่อกันการใช้ทรัพยากรอย่างมีเหตุผลตามทักษะดั้งเดิมการประสานความสนใจที่หลากหลายในสภาพแวดล้อมการแข่งขันและการมีปฏิสัมพันธ์กับสิ่งแวดล้อม

ในการบริหารแบบอเมริกันกลยุทธ์เป็นรูปแบบของการดำเนินการที่จำเป็นเพื่อให้บรรลุเป้าหมายที่กำหนดโดยอาศัยการประสานงานและการจัดสรรทรัพยากรของ บริษัท ในขณะเดียวกันกลยุทธ์พอร์ตโฟลิโอก็มีความโดดเด่นซึ่งเกี่ยวข้องกับการจัดการอสังหาริมทรัพย์ (การได้มาและการขาย) และกลยุทธ์ทางธุรกิจซึ่งมีเป้าหมายเพื่อบรรลุข้อได้เปรียบในการแข่งขัน

ดังนั้นกลยุทธ์ขององค์กรจึงถูกกำหนดโดยเป้าหมายทางเศรษฐกิจที่สำคัญและในทางกลับกันก็กำหนดช่องทางการตลาดช่วยให้คุณสามารถสร้างโครงสร้างพื้นฐานปรับองค์กรให้เข้ากับสภาพแวดล้อมภายนอกและให้แน่ใจว่ามีการประสานงานภายในของการดำเนินการ

การขาดมุมมองที่เป็นเอกภาพเกี่ยวกับแนวคิดของกลยุทธ์ทางเศรษฐกิจเกิดจากลักษณะเฉพาะของความสัมพันธ์ทางการตลาดระดับประเทศตลอดจนระดับของการควบคุมโดยรัฐ การวิเคราะห์แนวทางการดำเนินธุรกิจของรัสเซียจากมุมมองนี้ช่วยให้เราสามารถเน้นแง่มุมเฉพาะของการจัดการการต่อต้านวิกฤต

จากการศึกษาการปฏิบัติขององค์กรธุรกิจที่ยั่งยืนมากกว่า 30 แห่งได้ระบุองค์ประกอบต่อไปนี้ของกลยุทธ์ทางเศรษฐกิจขององค์กรธุรกิจอุตสาหกรรม

1. กลยุทธ์ขององค์กรธุรกิจอุตสาหกรรมเป็นกระบวนการของการพัฒนาที่มีจุดมุ่งหมายซึ่งเกี่ยวข้องกับการกำหนดเป้าหมายและวัตถุประสงค์ที่สมเหตุสมผล เน้นหลักการปฏิบัติบางประการ (ความสมดุลแนวทางเชิงระบบความเป็นเหตุเป็นผล) ลำดับความสำคัญของการดำเนินการ (เน้นปัญหาที่สำคัญและการจัดอันดับ)

2. ทิศทางการทำงานเพื่อให้บรรลุเป้าหมายขององค์กรธุรกิจ (องค์ประกอบหลักของกลยุทธ์ทางเศรษฐกิจ):

·ค้นหาตลาดใหม่

·การพัฒนาผลิตภัณฑ์ใหม่

·มั่นใจในคุณภาพของสินค้า

·การปรับปรุงบริการ

·การพัฒนาและการใช้เทคโนโลยีใหม่

·การได้มาและการใช้ทรัพยากรธรรมชาติอย่างมีเหตุผล

·สร้างความมั่นใจในการเติบโตของการผลิต

·การส่งเสริมสินค้าในตลาดอย่างมีประสิทธิภาพ

·รับประกันการเติบโตของผลกำไรในระยะเวลาการวางแผน

3. ประเด็นหลักของการพัฒนายุทธศาสตร์เศรษฐกิจ:

ก) ในด้านการตลาด:

·ส่วนของตลาดที่ควรมุ่งเน้นความพยายาม;

·ช่วงและคุณภาพของผลิตภัณฑ์

·การจัดสรรทรัพยากรในขั้นตอนการขาย

·นโยบายราคา;

b) ในด้านการผลิต:

·ระดับการผลิตที่ต้องการ

·ซื้อส่วนประกอบหรือผลิตเอง

·ระยะเวลาของหุ้นของทรัพยากรวัสดุ

·นโยบายการสรรหาหรือฝึกอบรม

c) ในสาขาการเงิน:

·ปริมาณของต้นทุนปัจจุบันและต้นทุนเงินทุน

·ข้อกำหนดและทิศทางการลงทุน

·แหล่งเงินทุน;

ง) ในด้านนวัตกรรม:

·ทิศทางของการวิจัย

·ระยะเวลาและลักษณะของการเปลี่ยนแปลงในผลิตภัณฑ์

4. ขั้นตอนหลักของการพัฒนากลยุทธ์:

ก) การวิเคราะห์ผลลัพธ์ของกิจกรรมของหน่วยงานทางเศรษฐกิจในช่วงเวลาหนึ่งที่มีนัยสำคัญทางสถิติตามกฎโดยมีระยะเวลาเท่ากับระยะเวลาของกลยุทธ์ (ซึ่งทำให้สามารถกำหนดลำดับความสำคัญในการพัฒนาได้)

b) การวิเคราะห์กลุ่มผลิตภัณฑ์ซึ่งรวมถึง:

·การกำหนดทิศทางของมวลของสินค้าต่อผู้บริโภค (การกำหนดตำแหน่งของผลิตภัณฑ์);

·การกำหนดความสามารถในการแข่งขันของผลิตภัณฑ์ทั้งด้านคุณภาพต้นทุนการบริการ

·การกำหนดระดับความสามารถในการทำกำไรสำหรับผลิตภัณฑ์แต่ละประเภท

·การคาดการณ์ปริมาณการผลิตตามแนวทางที่น่าจะเป็น

c) การพัฒนาแนวคิดของการเปลี่ยนแปลงองค์กรในองค์กร

ง) การระบุและการประเมินทางเลือกทางเลือกตลอดจนผลของการตัดสินใจเชิงกลยุทธ์

5. เงื่อนไขสำหรับประสิทธิผลของกลยุทธ์:

·ครอบคลุมทุกพื้นที่ขององค์กร

·ความสอดคล้องกับสถานการณ์ภายนอก

·ความสอดคล้องกับความสามารถของทรัพยากร

·คำนึงถึงภารกิจขององค์กร

·การปฏิบัติจริงและความเป็นไปได้ของแนวทางแก้ไข

6. หลักการเชิงกลยุทธ์:

·ไม่ละเมิดความสมดุลที่มีอยู่ในองค์กร

·การเปลี่ยนแปลงแผน;

·เน้นนวัตกรรม

·สร้างเงื่อนไขสำหรับกิจกรรมในอนาคตทุกวัน

ปัญหาหลักที่ผู้นำของหน่วยงานทางเศรษฐกิจต้องเผชิญในการพัฒนาและการดำเนินกลยุทธ์มีดังนี้:

1. การเปลี่ยนแปลงกลยุทธ์สามารถทำลายประเภทความสัมพันธ์ที่มีอยู่ในองค์กรและทำให้เกิดการต่อต้านได้เช่น ความขัดแย้งของวัฒนธรรมองค์กร

2. การใช้วิธีการใหม่ในการบรรลุความอยู่รอดในตลาดอาจทำให้ต้นทุนที่เกี่ยวข้องกับการพัฒนาผลิตภัณฑ์ใหม่เพิ่มขึ้นและก่อนหน้านี้ไม่ได้นำมาพิจารณาในกลยุทธ์ทางเศรษฐกิจ

3. การวิเคราะห์สภาพแวดล้อมภายนอกและภายในขององค์กรอย่างลึกซึ้งไม่เพียงพอสามารถเพิ่มผลเสียจากการตัดสินใจเชิงกลยุทธ์ที่ไม่ถูกต้อง

การเอาชนะความยากลำบากเหล่านี้จะอำนวยความสะดวกหากคุณจัดกิจกรรมการวางแผนเชิงกลยุทธ์ตามกฎระเบียบบางประการโดยคำนึงถึงเงื่อนไขต่อไปนี้

1. จำเป็นต้องพึ่งพาบุคลากรที่มีคุณภาพสูงเนื่องจากการพัฒนาการตัดสินใจเชิงกลยุทธ์ต้องใช้บุคลากรมืออาชีพสูง

2. แผนการดำเนินกลยุทธ์ให้ทันเวลาควรมั่นใจว่ามีอัตราการทำงานและจังหวะที่สูง เมื่อมีการกำหนดเป้าหมายเชิงกลยุทธ์อย่างชัดเจนเราควรดำเนินการปฏิรูปอย่างจริงจัง การเลือกฝีเท้าเป็นสิ่งสำคัญ คุณไม่สามารถไปเร็วเกินไปหรือช้าเกินไป เมื่อก้าวไปแล้วจำเป็นที่จะต้องรักษาไว้จนถึงจุดหนึ่ง

3. มีความสำคัญอย่างยิ่งที่จะต้องดูแลให้มีการเปลี่ยนแปลงวัฒนธรรมองค์กรสูงซึ่งสามารถกำหนดได้โดยกฎ: ความสม่ำเสมอและความไว้วางใจเท่ากับความเชื่อมั่นทางเศรษฐกิจ

4. จุดสำคัญในการจัดการการดำเนินการตามกลยุทธ์การสร้างกระบวนการบรรลุเป้าหมายคือแรงจูงใจของพนักงาน ความสำเร็จของกิจกรรมที่สูงของบุคลากรและคุณภาพของงานที่สูงช่วยให้มั่นใจได้ว่าการปฏิบัติตามกฎ: พวกเขาทำได้ดีในสิ่งที่ได้รับรางวัลอย่างดี

5. ความไม่แน่นอนในการดำเนินกลยุทธ์ก่อให้เกิดคำถามใหม่ ๆ ที่คาดไม่ถึงมากมายซึ่งเป็นสาเหตุของความขัดแย้งในกลุ่ม การแก้ไขความขัดแย้งที่เกิดขึ้นใหม่เป็นสิ่งสำคัญ สิ่งนี้ต้องการแนวปฏิบัติที่มีประสิทธิผล: เมื่อแรงกดดันจากคนรอบข้างหรือกลุ่มผลประโยชน์พิเศษมีมากให้ถามคำถามเพิ่มเติม ลักษณะการทำงานนี้ช่วยให้มั่นใจได้ว่ากระบวนการดำเนินกลยุทธ์การปรับโครงสร้างองค์กรมีประสิทธิผล

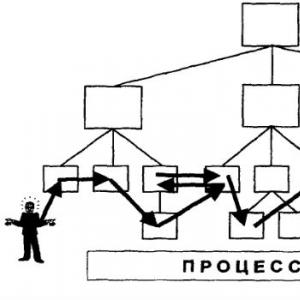

จากที่กล่าวมาข้างต้นเราเป็นตัวแทนของกระบวนการจัดการเชิงกลยุทธ์ของหน่วยงานเศรษฐกิจอุตสาหกรรมด้วยแผนภาพที่แสดงในรูปที่ 1.1 การระบุแนวโน้มในการพัฒนากลยุทธ์ทางเศรษฐกิจสำหรับองค์กรทางเศรษฐกิจอุตสาหกรรมได้รับการอำนวยความสะดวกโดยใช้วิธีการต่อไปนี้:

·จำแนกตามคุณลักษณะเฉพาะ

·วาดเมทริกซ์สองมิติ

·วิธีกำลังสองตรรกะ

ในวรรณคดีเศรษฐศาสตร์การจำแนกประเภทของกลยุทธ์ในแง่ของการเติบโตทางเศรษฐกิจถูกนำมาใช้อย่างกว้างขวาง การจัดกลุ่มกลยุทธ์ตามเกณฑ์นี้มีดังนี้:

1) กลยุทธ์การเติบโตแบบเข้มข้นเกี่ยวข้องกับการปรับปรุงหรือการเปิดตัวผลิตภัณฑ์ใหม่ตลอดจนการค้นหาโอกาสในการปรับปรุงตำแหน่งขององค์กรทางเศรษฐกิจในตลาดที่มีอยู่หรือการเปลี่ยนไปสู่ตลาดใหม่

2) กลยุทธ์การเติบโตแบบบูรณาการช่วยให้มั่นใจได้ถึงการเติบโตทางเศรษฐกิจผ่านการได้มาซึ่งทรัพย์สินตลอดจนการสร้างโครงสร้างการผลิตใหม่

เมื่อนำทั้งสองกลยุทธ์มาใช้ตำแหน่งขององค์กรในอุตสาหกรรมจะเปลี่ยนไป

โพสต์บน http://www.allbest.ru/

โพสต์บน http://www.allbest.ru/

รูปที่ 1.1 - กระบวนการจัดการเชิงกลยุทธ์

3) มีการนำกลยุทธ์ของการเติบโตที่หลากหลายมาใช้หากองค์กรไม่สามารถพัฒนาต่อไปในตลาดนี้ด้วยสินค้าที่ส่งมอบภายในกรอบของอุตสาหกรรมนี้

4) มีการนำกลยุทธ์การลดกำลังการผลิตหรือการชำระบัญชีมาใช้เมื่อองค์กรต้องการจัดกลุ่มกองกำลังใหม่การปรับโครงสร้างหรือการชำระบัญชี

แนวคิดหลักของกลไกการล้มละลายคือการชำระบัญชีของอุตสาหกรรมที่ไม่ได้ประโยชน์ กลยุทธ์การชำระบัญชีเป็นกระบวนการในการปิดการผลิตอย่างสมบูรณ์เมื่อองค์กรไม่สามารถดำเนินธุรกิจต่อไปได้

เมื่อวิเคราะห์กิจกรรมขององค์กรประเมินโอกาสในการเกิดภาวะวิกฤตสิ่งสำคัญคือต้องพิจารณาความสัมพันธ์เชิงคุณภาพของกลยุทธ์ทั้งสี่ประเภทนี้

ควรสังเกตว่าสามประเภทแรกในการจำแนกประเภทที่พิจารณาสะท้อนถึงกิจกรรมที่มุ่งเน้นความก้าวหน้า รูปแบบของมันอาจเป็นการปรับปรุงตำแหน่งทางการตลาดการเพิ่มความแข็งแกร่งของตำแหน่งในอุตสาหกรรมการเปลี่ยนไปสู่ตลาดสำหรับสินค้าอื่น ๆ หรือการรวมกันของสิ่งเหล่านี้ กลยุทธ์ประเภทนี้มีความโดดเด่นด้วยข้อกำหนดเบื้องต้นประการหนึ่งสำหรับพฤติกรรมขององค์กรและผู้จัดการ - กิจกรรมในพื้นที่ของกิจกรรมหลักเช่น ค้นหาวิธีการใหม่ ๆ ในการเสริมสร้างตำแหน่งทางการตลาด ในขณะเดียวกันก็สันนิษฐานว่าสถานการณ์จะดีขึ้นอย่างต่อเนื่องในสองทิศทางหลัก: เพิ่มอัตราการสะสมเงินทุนของตนเองสำหรับการหลบหลีกเชิงกลยุทธ์ในภายหลังหรือการสื่อสารที่ลึกซึ้งยิ่งขึ้นกับผู้บริโภคประเภทที่กำหนดและปรับปรุงตำแหน่งในตลาด นอกจากนี้ยังจำเป็นต้องตรวจสอบการพัฒนาใหม่ ๆ อย่างต่อเนื่องเพื่อเร่งการพัฒนาความสำเร็จของวิทยาศาสตร์และเทคโนโลยีในการผลิตสินค้าและเพื่อให้ได้ผลลัพธ์ทางการค้า

ดังนั้นหนึ่งในองค์ประกอบเชิงคุณภาพของการพัฒนาคือการลดกำลังการผลิตหรือกลยุทธ์การชำระบัญชี ส่วนใหญ่แล้วกลยุทธ์นี้ใช้กับผลิตภัณฑ์หรืออุตสาหกรรมแต่ละประเภทและในความเป็นจริงนั้นเชื่อมโยงอย่างแยกไม่ออกกับการปรับโครงสร้างองค์กร เราจะระบุแนวคิดนี้ด้วยกระบวนการปลดปล่อยองค์กรจากอุตสาหกรรมที่มีกำไรต่ำและสร้างศักยภาพในการเร่งการพัฒนาที่มีแนวโน้มที่จะทำให้มั่นใจได้ว่าจะดำเนินการตามหนึ่งในสามกลยุทธ์ที่กล่าวถึงก่อนหน้านี้

ในรูปแบบบริสุทธิ์มักไม่ค่อยมีการใช้การพับ (การชำระบัญชี) กระบวนการล่มสลายและการเติบโตขององค์กรในระบบเศรษฐกิจแบบตลาดมีความเชื่อมโยงและพึ่งพากัน การจัดการดังกล่าวถือได้ว่าเป็นการผสมผสานอย่างมีจุดมุ่งหมายของกลยุทธ์สี่ประการที่ดำเนินการโดยผู้จัดการเพื่อให้เกิดการพัฒนาที่ยั่งยืน โปรดทราบว่าศิลปะในการจัดการประกอบด้วยการจัดทำองค์ประกอบดังกล่าวให้สอดคล้องกับการเปลี่ยนแปลงของสภาพแวดล้อมภายนอกการคาดการณ์การพัฒนา (การตลาด) ตลอดจนความสามารถในการจัดการขององค์กร การประเมินที่ผิดพลาดของกระบวนการดังกล่าวทักษะที่ไม่เพียงพอของผู้จัดการทำให้ไม่สามารถควบคุมกระบวนการพัฒนาที่มั่นคงและการพัฒนากระบวนการชำระบัญชีที่วุ่นวายความชุกของกลยุทธ์การย่อขนาดมากกว่ากลยุทธ์การพัฒนาทำให้เกิดการล้มละลาย กล่าวอีกนัยหนึ่งการล้มละลายในแง่ของกลยุทธ์ที่พิจารณาคือการเพิ่มน้ำหนักเฉพาะของกลยุทธ์การชำระบัญชีในกิจกรรมขององค์กรโดยการลดขอบเขตของกลยุทธ์การพัฒนา

การนำเสนอการจัดการขององค์กรเป็นกระบวนการถ่ายโอนระบบเศรษฐกิจสังคมอย่างมีจุดมุ่งหมายไปยังสถานะที่ต้องการเรากำหนดสถานะนี้ในพิกัด

สถานะที่ 1 - การพัฒนาอย่างแข็งขัน: การต่อสู้เพื่อตำแหน่งในภาคการตลาดใหม่พฤติกรรมที่กระตือรือร้นในตลาดความสำเร็จในการแข่งขันสำหรับผู้บริโภค สถานะนี้โดดเด่นด้วยส่วนแบ่งของกลยุทธ์การพัฒนาที่สูงและส่วนแบ่งที่ต่ำของกลยุทธ์การควบรวม

เงื่อนไขที่ 2 - การพัฒนาที่มั่นคง: ตำแหน่งทางการตลาดที่มั่นคง กลยุทธ์การพัฒนาสอดคล้องกับกลยุทธ์การเปิดตัวนั่นคือ การขยายตัวของอุตสาหกรรมที่ทำกำไรสูงจะดำเนินไปควบคู่กันและประสานกับการลดอุตสาหกรรมที่มีกำไรต่ำ

รัฐที่ 3 - การปรับโครงสร้าง: การจัดกลุ่มใหม่ของทรัพยากรทางการเงินวัสดุเทคโนโลยีและการจัดการความเข้มข้นในตลาดที่มีแนวโน้มการทำงานในเชิงลึกกับผู้บริโภคและการเปลี่ยนไปใช้สายผลิตภัณฑ์ใหม่ กล่าวอีกนัยหนึ่งรัฐนี้สร้างศักยภาพสำหรับพฤติกรรมที่กระตือรือร้นในตลาดซึ่งอธิบายโดยรัฐ 1 เป้าหมายและทิศทางของการปรับโครงสร้างจะถูกกำหนดโดยการวิจัยการตลาดในแง่หนึ่งและงานของการจัดการเชิงกลยุทธ์ในอีกด้านหนึ่ง ในสถานะนี้กลยุทธ์การย่อขนาดจะมีผลเหนือกว่าและกลยุทธ์การพัฒนามีลักษณะเฉพาะด้วยน้ำหนักที่เฉพาะเจาะจงต่ำ

รัฐที่ 4 - การล้มละลาย: กระบวนการที่ไม่สามารถควบคุมได้ของการสูญเสียตำแหน่งทางการตลาดการสลายความสัมพันธ์กับผู้บริโภคการขายที่ลดลงอย่างรวดเร็วการขาดเงินทุนสำหรับการพัฒนากิจกรรมใหม่ ๆ (โครงการร่วมทุน) สถานะนี้โดดเด่นด้วยการเพิ่มขึ้นอย่างรวดเร็วในส่วนแบ่งของกลยุทธ์การเลิกใช้ในขณะที่ส่วนแบ่งของกลยุทธ์การพัฒนาลดลงเป็นศูนย์ กระบวนการทั้งหมดที่กำหนดกิจกรรมขององค์กรหยุดที่จะดำเนินการดำเนินการอย่างเชื่องช้าหรือหยุดลง

รูปแบบของการเปลี่ยนจากสถานะหนึ่งไปเป็นอีกสถานะหนึ่งในพิกัด "การพัฒนาพับ" แสดงในรูปที่ 1.2

โพสต์บน http://www.allbest.ru/

โพสต์บน http://www.allbest.ru/

รูปที่ 1.2 การเปลี่ยนแปลงสถานะขององค์กร

การวิเคราะห์สถานะขององค์กรช่วยให้เราสามารถกำหนดภารกิจหลักในการจัดการต่อต้านวิกฤตได้ นี่คือการจัดระเบียบของกระบวนการที่มีเสถียรภาพของการเปลี่ยนแปลงตามลำดับของสถานะ 1--2--3--1 ความซับซ้อนของการจัดการพิจารณาจากผลกระทบของสภาพแวดล้อมภายนอกโดยคำนึงถึงสิ่งที่จำเป็นเพื่อให้แน่ใจว่ากระบวนการนี้มีเสถียรภาพ คุณลักษณะของสภาพแวดล้อมภายนอกในระบบเศรษฐกิจการตลาด ได้แก่ :

·ความเชื่อมโยงระหว่างปัจจัยที่มีอิทธิพลต่อกิจกรรมขององค์กร

·ความซับซ้อนและจำนวนของปัจจัยที่องค์กรต้องตอบสนอง (ความแปรปรวน);

·ความคล่องตัวของสภาพแวดล้อมซึ่งเข้าใจว่าเป็นความเร็วที่เปลี่ยนแปลง

·ความไม่แน่นอนซึ่งถือเป็นหน้าที่ของจำนวนข้อมูลเกี่ยวกับปัจจัยเฉพาะที่องค์กรมีตลอดจนระดับความเชื่อมั่นในข้อมูลนั้น

ความมั่นคงของหนึ่งในสามสถานะขององค์กรได้รับการรับรองโดยผู้จัดการผ่านกลยุทธ์การจัดการที่ได้รับการคัดเลือกและนำไปใช้อย่างสม่ำเสมอและโดยเฉพาะอย่างยิ่งการตลาด การรักษาสมดุลของกระบวนการจัดการที่มั่นคงเป็นสิ่งที่จำเป็นสำหรับการดำเนินกลยุทธ์ผลิตภัณฑ์และผลิตภัณฑ์และท้ายที่สุดเพื่อความสำเร็จของพฤติกรรมทางการตลาด งานของผู้จัดการมีความซับซ้อนเนื่องจากข้อบกพร่องในการประเมินสถานการณ์ของปัจจัยความล้มเหลวในการบรรลุความสมดุลของกระบวนการเหล่านี้อาจทำให้เกิดการเปลี่ยนแปลงที่ไม่สามารถควบคุมได้ของแต่ละรัฐ 1 - 3 เป็นรัฐ 4 - การล้มละลาย การจัดการการเปลี่ยนแปลงจากสถานะของการพัฒนาที่มั่นคงไปสู่สถานะของการปรับโครงสร้างจำเป็นต้องให้ความสนใจเป็นพิเศษและเป็นมืออาชีพ ผู้จัดการตัดสินใจเกี่ยวกับรูปแบบและวิธีการโอนองค์กรไปยังรัฐ 3 ในสภาวะที่ไม่แน่นอนดังนั้นความเป็นไปได้ที่จะอยู่ในสถานะล้มละลายจึงสูงมาก ในรูปที่ 2 การตัดสินใจย้ายไปสู่รัฐที่ 3 ระบุโดยจุดเปลี่ยนแปลงของกลยุทธ์ระดับโลกที่มีอยู่ ชื่อนี้ช่วยให้คุณสามารถแยกแยะกลยุทธ์นี้ออกจากกลยุทธ์ทั้งสี่ที่กล่าวถึงข้างต้นและแตกต่างกันมากขึ้นในเนื้อหา "เทคนิค"

1.3 กระแสการเงินในบริบทของการจัดการวิกฤต

ในวิทยาศาสตร์เศรษฐกิจโลกมีการพัฒนาการจัดการการต่อต้านวิกฤตเศรษฐกิจสองระดับที่เกี่ยวข้องกับเศรษฐศาสตร์มหภาคและเศรษฐศาสตร์จุลภาค

ในระบบเศรษฐกิจรัสเซียสมัยใหม่การพัฒนาการจัดการการต่อต้านวิกฤตในระดับจุลภาคขึ้นอยู่กับการพัฒนาการจัดการการต่อต้านวิกฤตในระดับมหภาค

ปัญหาเร่งด่วนที่สุดของเศรษฐกิจรัสเซียคือการไม่ชำระเงิน วิกฤตที่เกิดขึ้นอย่างต่อเนื่องในความสัมพันธ์การชำระเงินในความหมายกว้าง ๆ (รวมถึงปัญหาความสัมพันธ์กับงบประมาณ) ยังคงเป็นภัยคุกคามหลักต่อการเริ่มต้นใหม่ของภาวะเศรษฐกิจถดถอยและเป็นอุปสรรคต่อการเริ่มต้นของการเติบโตทางเศรษฐกิจอย่างยั่งยืน

การไม่ชำระเงินเกิดจากเหตุผลทางเศรษฐกิจมหภาคและเศรษฐกิจจุลภาคหลายประการ ในบรรดาเหตุผลทางเศรษฐกิจมหภาคสำหรับการไม่ชำระเงินคือความไม่สมดุลระหว่างอุปสงค์และอุปทาน การปรับสมดุลใหม่ต้องใช้กลไกการกำหนดราคาที่เหมาะสม ในกรณีที่ไม่ชำระเงินราคาจริงจะลดลงและองค์กรไม่ได้รับสิ่งที่รวมอยู่ในการคำนวณ ส่งผลให้คนงานไม่สามารถรับค่าจ้างได้เต็มที่นายจ้างไม่สามารถรับผลกำไรและรัฐไม่สามารถรับภาษีได้

เราจะแสดงเหตุผลอื่น ๆ สำหรับการเกิดวิกฤตอันเนื่องมาจากการบิดเบือนนโยบายของรัฐในการควบคุมเศรษฐกิจ:

·การสะสมของอัตราเงินเฟ้อที่ล่าช้า (การลดค่าเงินปริมาณหนี้ภายในและภายนอก ฯลฯ ) ในระดับที่เศรษฐกิจของประเทศไม่สามารถให้บริการได้

·ส่วนแบ่งการออมที่ต่ำอย่างไม่เป็นธรรมนั่นคือ รัฐใช้ชีวิตเกินกำลังโดยใช้รายได้ของคนรุ่นหลัง

·ลักษณะการเก็งกำไรของตลาดหุ้นซึ่งไม่ได้สะท้อนถึงสถานะที่แท้จริงของเศรษฐกิจ

·ขาดโครงการของรัฐสำหรับการเติบโตทางเศรษฐกิจและการพัฒนาการผลิตภาคอุตสาหกรรม

·นโยบายการคลังที่ไม่ได้รับการพิจารณา

ในบรรดาเหตุผลทางเศรษฐศาสตร์จุลภาคเรารวมถึงรูปแบบต่างๆของการจัดการที่อ่อนแอ เป็นที่ทราบกันดีว่าความมีชีวิตขององค์กรนั้นพิจารณาจากส่วนแบ่งของเงินสดจากกิจกรรมหลักในแหล่งเงินสด แต่เนื่องจากองค์กรไม่สามารถจัดหาเงินสดในระดับดังกล่าวเพื่อครอบคลุมค่าใช้จ่ายในการดำเนินงานฝ่ายบริหารจึงต้องใช้เงินกู้ระยะสั้น ลดฐานะทางการเงินขององค์กรและพฤติกรรมแฝงในตลาด หากองค์กรไม่ดำเนินการอย่างจริงจังเพื่อพิชิตตลาดใหม่จากนั้นการล่มสลายของตลาดเก่าอย่างต่อเนื่องนั่นหมายถึงปริมาณการขายที่ลดลง เมื่อยอดขายลดลงอย่างมีนัยสำคัญแสดงว่าส่วนแบ่งการตลาดขององค์กรลดลงอย่างมาก กล่าวอีกนัยหนึ่งความเฉยชาในพฤติกรรมของตลาดส่งผลให้ตำแหน่งเชิงกลยุทธ์ที่จำเป็นในการขยายธุรกิจหลักขององค์กรลดลงอย่างมาก

นอกจากนี้การขาดแนวทางที่หลากหลายในการเลือกซัพพลายเออร์และทำงานร่วมกับพวกเขาไม่ได้ส่งผลให้การดำเนินงานขององค์กรมีเสถียรภาพ ดังนั้นในทางปฏิบัติองค์กรในรัสเซียหลายแห่งได้รับคำแนะนำจากการทำงานร่วมกับซัพพลายเออร์รายเดียวเนื่องจากความซับซ้อนของการจัดระเบียบงานคู่ขนานกับซัพพลายเออร์หลายรายและเนื่องจากราคาที่หลากหลายเนื่องจากระยะห่างที่ไม่เท่ากัน ความไม่สามารถหรือไม่เต็มใจที่จะแก้ไขปัญหาอุปทานทำลายตำแหน่งทางการตลาดขององค์กร

ข้อบกพร่องที่ระบุไว้ในการจัดการพฤติกรรมขององค์กรในสาเหตุของตลาดตามที่ปฏิบัติแสดงให้เห็นถึงการลดลงของปริมาณผลผลิตและปริมาณการขาย ผลที่ตามมาของพลวัตดังกล่าวคือเงินทุนหมุนเวียนลดลง ยิ่งไปกว่านั้นหากเราขจัดอิทธิพลของอัตราเงินเฟ้อออกจากจำนวนรายรับสำหรับผลิตภัณฑ์ที่ขายแล้วก็มีแนวโน้มที่ปริมาณการขายต่อเดือนจะลดลง

ระดับความมีชีวิตขององค์กรส่วนใหญ่ยังขึ้นอยู่กับกรอบการกำกับดูแลที่กำหนดการบัญชีและจัดตั้งขึ้นในระดับรัฐ ดังนั้นการเปลี่ยนแปลงมูลค่าและโครงสร้างของสินทรัพย์ถาวรขององค์กรจึงส่งผลเสียต่อกระบวนการกำหนดราคา เนื่องจากจำนวนค่าเสื่อมราคารวมอยู่ในต้นทุนการผลิตไม่ว่าองค์กรทางเศรษฐกิจจะดำเนินการอย่างไรราคาของการผลิตจึงเพิ่มขึ้น

การวิเคราะห์การทำงานขององค์กรไซบีเรียหลายแห่งแสดงให้เห็นว่ารายการหนี้หลักคือการชำระค่าสินค้างานและบริการตลอดจนการจ่ายเงินตามงบประมาณ รายการสุดท้ายมีสัดส่วนประมาณครึ่งหนึ่งของหนี้ขององค์กร ส่วนสำคัญของหนี้คือหนี้ประกันสังคมและกองทุนประกัน การเปลี่ยนแปลงโครงสร้างของหนี้สินในงบดุลบ่งชี้ถึงความจำเป็นในการตัดสินใจเร่งด่วนเพื่อให้เงินทุนหมุนเวียนเติบโตและกระแสเงินสดที่เป็นบวกจากกิจกรรมหลัก การตัดสินใจดังกล่าวในการกำหนดมาตรฐานการบัญชีเกิดขึ้นในระดับรัฐและสามารถเปลี่ยนระดับความมีชีวิตของหลายองค์กรได้ในเวลาอันสั้น นอกเหนือจากสภาพเศรษฐกิจที่พิจารณาแล้วยังมีอีกหลายอย่างที่สามารถแยกแยะได้ซึ่งเป็นลักษณะของระบบเศรษฐกิจแบบตลาด ดังนั้นการทำงานในสภาวะเงินเฟ้อจึงกำหนดบทบาทที่เพิ่มขึ้นของการจัดการเงิน: ในแง่หนึ่งจำเป็นต้องลงทุนเงินที่หักค่าเสื่อมราคาในหุ้นที่มีสภาพคล่องอย่างมีกำไรและในอีกด้านหนึ่งเงินจะต้องทำให้มั่นใจได้ว่าการทำงานปกติขององค์กร ค่าเฉลี่ยสีทองในกระบวนการพิจารณาของทิศทางตรงกันข้ามเกิดขึ้นได้จากการสะสมประสบการณ์การบริหารจัดการซึ่งผู้นำรัสเซียหลายคนยังไม่มี

ผลที่ตามมาของปรากฏการณ์เชิงลบคือการขาดเงินทุนหมุนเวียนในการดำเนินการผลิตต่อ ในเงื่อนไขเหล่านี้การดึงดูดเงินกู้ยืมจากต่างประเทศดูเหมือนจะเป็นมาตรการบังคับที่ช่วยให้คุณแก้ไขสถานะปัจจุบันได้อย่างรวดเร็ว ในขณะเดียวกันการแก้ปัญหาในปัจจุบันจึงทำให้หัวหน้าองค์กรต้องทำงานอย่างแข็งขันไม่น้อยในการเปลี่ยนแปลงกลยุทธ์การจัดการในตลาด มิฉะนั้นการเปลี่ยนไปใช้แหล่งสินเชื่อเพื่อเติมเงินทุนหมุนเวียนจะเต็มไปด้วยผลกระทบร้ายแรงในอนาคตไม่ว่าจะเป็นการจ่ายเงินหรือแม้แต่การล้มละลายขององค์กร

ดังนั้นเหตุผลของการไม่ชำระเงินขององค์กรรัสเซียในเงื่อนไขสมัยใหม่จึงแบ่งออกเป็นสองกลุ่ม ประการแรกรวมถึงข้อบกพร่องในการจัดการของรัฐของเศรษฐกิจในการกำหนดเงื่อนไขสำหรับธุรกิจของผู้ประกอบการหน่วยงานทางเศรษฐกิจและข้อบกพร่องในการจัดการองค์กรในสภาวะตลาด เหตุผลกลุ่มที่สองสามารถสรุปได้คือการจัดการที่อ่อนแอ ในเวลาเดียวกันปัญหาของการจัดการการต่อต้านวิกฤตขององค์กรส่วนใหญ่เป็นปัญหาด้านการจัดการซึ่งหมายความว่าจะได้รับการแก้ไขขึ้นอยู่กับระดับมืออาชีพของผู้จัดการต่อต้านวิกฤตและระดับการรู้หนังสือของโปรแกรมการกู้คืนทางการเงินที่เสนอของ องค์กร. เป็นการบริหารจัดการในระดับต่ำซึ่งเป็นสาเหตุหลักที่ทำให้เกิดวิกฤตของหน่วยงานทางเศรษฐกิจอุตสาหกรรมของรัสเซียส่วนใหญ่ซึ่งเป็นผู้เสียภาษีหลัก ดังนั้นการแก้ปัญหาการค้างชำระภาษีจึงเกี่ยวข้องโดยตรงกับการดำเนินการจัดการป้องกันวิกฤตขององค์กร

โดยเฉพาะอย่างยิ่งให้เราสังเกตความแตกต่างในแนวคิดของ "การจัดการการต่อต้านวิกฤต" และ "ระเบียบการต่อต้านวิกฤต"

กระบวนการดำเนินการตามขั้นตอนการต่อต้านวิกฤตที่เกี่ยวข้องกับกิจกรรมขององค์กร - ลูกหนี้เรียกว่ากระบวนการต่อต้านวิกฤต ประสบการณ์ระดับโลกแสดงให้เห็นว่ากิจกรรมต่อต้านวิกฤตในระบบเศรษฐกิจแบบตลาดเป็นกระบวนการที่มีสองขั้นตอน: การจัดการการต่อต้านวิกฤตและการควบคุมการต่อต้านวิกฤต

การจัดการการต่อต้านวิกฤต - การประยุกต์ใช้กระบวนการต่อต้านวิกฤตในระดับจุลภาคกับองค์กรเฉพาะ

การจัดการต่อต้านวิกฤตในระดับจุลภาคของเศรษฐกิจเช่น ในความสัมพันธ์กับองค์กรที่แยกจากกันได้กลายเป็นที่แพร่หลายในวิทยาศาสตร์และการปฏิบัติทางเศรษฐกิจของต่างประเทศและในสองด้าน: ก) เป็นระบบมาตรการเพื่อการฟื้นตัวที่แท้จริงและทางการเงินขององค์กรวิกฤต b) ในรูปแบบของกระบวนการอนุญาโตตุลาการเฉพาะในกรณีการล้มละลายขององค์กรที่มีหนี้สินล้นพ้นตัว

การจัดการป้องกันวิกฤตมุ่งเป้าไปที่ความสัมพันธ์ที่พัฒนาในระดับขององค์กรเมื่อใช้มาตรการปรับโครงสร้างองค์กรหรือการชำระบัญชี การจัดการป้องกันวิกฤตดำเนินการตามโปรแกรมพิเศษโดยใช้วิธีการบริหารชุดหนึ่ง บ่อยครั้งการจัดการดังกล่าวดำเนินการโดยผู้จัดการพิเศษ

สถานการณ์วิกฤตเกิดขึ้นในทุกขั้นตอนของวงจรชีวิตขององค์กร ดังที่เราได้กล่าวไปแล้วพวกเขาจะแสดงในความผันผวนของปริมาณการผลิตการเกิดขึ้นของปัญหาในการขายการค้างภาษีที่เพิ่มขึ้นมากเกินไป

การดำเนินการตามขั้นตอนการจัดการการต่อต้านวิกฤตทั้งชุดเริ่มต้นในขั้นตอนหนึ่งของวงจรชีวิตขององค์กรเท่านั้น: ในสภาวะของการผลิตที่ลดลงอย่างรวดเร็วโดยมีลักษณะการล้มละลายอย่างต่อเนื่องขององค์กร

...เอกสารที่คล้ายกัน

คุณสมบัติและวัตถุประสงค์ของการกู้คืนทางการเงินขององค์กร การวิเคราะห์โครงสร้างของสินทรัพย์และหนี้สินของงบดุลการคำนวณและการประเมินอัตราส่วนหลักที่แสดงลักษณะทางการเงินของ Rolf-Vostok LLC กลยุทธ์การวางแผนธุรกิจเพื่อการกู้คืนทางการเงิน

วิทยานิพนธ์เพิ่มเมื่อ 06/02/2554

การวิเคราะห์ JSC "Zheldormash": สถานะปัจจุบันตัวชี้วัดการผลิตและกิจกรรมทางเศรษฐกิจสภาพการเงิน ลักษณะของสภาพคล่องและตัวชี้วัดความสามารถในการละลายขององค์กรการปรับปรุงโครงสร้างองค์กรของเศรษฐกิจ

ทดสอบเพิ่มเมื่อ 06/24/2012

กลยุทธ์และยุทธวิธีในการจัดการต่อต้านวิกฤต วิธีการวิเคราะห์สภาพการเงินขององค์กร การวิเคราะห์ประสิทธิภาพของกิจกรรมทางการเงินของ บริษัท "Agat" การประเมินความสามารถในการละลายและเสถียรภาพของงบดุลวิธีการกู้คืนทางการเงิน

วิทยานิพนธ์เพิ่ม 23/11/2554

วัตถุประสงค์ของการกู้คืนทางการเงินขององค์กรการเกษตร: การป้องกันการชำระบัญชีการปรับโครงสร้างหนี้การฟื้นฟูความสามารถในการละลายเพื่อให้แน่ใจว่ามีเสถียรภาพทางการเงินในระยะยาว วิธีการออกจากการเกษตรจากวิกฤต

ภาคนิพนธ์เพิ่ม 08/21/2010

เป้าหมายวัตถุประสงค์และหลักการของสถานะทางการเงินขององค์กรในตัวอย่างของ LLC "โมดูล" ข้อเสนอสำหรับการพัฒนากิจกรรม แหล่งข้อมูลและวิธีการวิเคราะห์ทางการเงิน ตัวชี้วัดสภาพคล่องและความสามารถในการละลายเสถียรภาพทางการเงิน

ภาคนิพนธ์เพิ่มเมื่อวันที่ 18 กันยายน 2556

สภาพการเงินเป็นเป้าหมายของการวิเคราะห์เป้าหมายและวัตถุประสงค์ การวิเคราะห์ฐานะทางการเงินการละลายความมั่นคงทางการเงิน ตัวบ่งชี้ประสิทธิภาพของกิจกรรมทางเศรษฐกิจขององค์กร การประเมินสถานะทรัพย์สินขององค์กร

ภาคนิพนธ์เพิ่มเมื่อ 05/10/2559

การกู้คืนทางการเงินเป็นพื้นฐานสำหรับการพัฒนาเชิงกลยุทธ์ขององค์กรเชิงพาณิชย์ เครื่องมือในการระบุสถานการณ์ที่ไม่เอื้ออำนวยในเศรษฐกิจขององค์กรการวินิจฉัยและวิธีการปรับสภาพการเงินให้เหมาะสมโดยพิจารณาจากการบริหารสภาพคล่อง

วิทยานิพนธ์เพิ่ม 16/10/2553

โอกาสเพิ่มเติมในการฟื้นฟูความสามารถในการละลาย ระยะเวลาสะสมสูงสุดสำหรับการกู้คืนทางการเงินและการจัดการภายนอก การปรับโครงสร้างหนี้ขององค์กรลูกหนี้. คำร้องสำหรับการแนะนำการฟื้นฟูทางการเงิน

บทคัดย่อเพิ่ม 09/25/2006

สาระสำคัญของสภาพการเงินและลักษณะสำคัญ ตัวบ่งชี้สภาพคล่องความสามารถในการละลายความมั่นคงทางการเงิน คำแนะนำสำหรับการปรับปรุงสภาพการเงินของ CJSC "ERS-Exclusive" การประเมินความเป็นไปได้ทางเศรษฐกิจของการดำเนินการ

วิทยานิพนธ์เพิ่ม 10/08/2558

การพิจารณาสภาพการเงินขององค์กรจากมุมมองของสถาบันสินเชื่อ บทบาทและตำแหน่งของการวิเคราะห์ทางการเงินในระบบเศรษฐกิจแบบตลาด การประเมินฐานะการเงิน การวิเคราะห์สินทรัพย์และหนี้สินเสถียรภาพทางการเงินสภาพคล่องในงบดุล

480 รูเบิล | UAH 150 | $ 7.5 ", MOUSEOFF, FGCOLOR," #FFFFCC ", BGCOLOR," # 393939 ");" onMouseOut \u003d "return nd ();"\u003e วิทยานิพนธ์ - 480 rubles การจัดส่ง 10 นาที ตลอดเวลาเจ็ดวันต่อสัปดาห์

240 รูเบิล | UAH 75 | $ 3.75 ", MOUSEOFF, FGCOLOR," #FFFFCC ", BGCOLOR," # 393939 ");" onMouseOut \u003d "return nd ();"\u003e บทคัดย่อ - 240 รูเบิลจัดส่ง 1-3 ชั่วโมงตั้งแต่ 10-19 (เวลามอสโกว) ยกเว้นวันอาทิตย์

Gizatullin Marat Ingilievich วิธีการกู้คืนทางการเงินขององค์กร: Dis. ... แคน. เศรษฐศาสตร์. วิทยาศาสตร์: 08.00.10: มอสโกว 2546 178 หน้า RSL OD, 61: 03-8 / 2279-9

บทนำ

บทที่ 1 การวินิจฉัยและการจำแนกประเภทของการล้มละลาย (การล้มละลาย) ของวิสาหกิจ

1.1. ปัญหาการฟื้นตัวทางการเงินขององค์กรในสภาวะสมัยใหม่ของการพัฒนาเศรษฐกิจรัสเซียและการระบุสาเหตุภายนอกของการล้มละลาย

1.2. การวิเคราะห์สถานะทางการเงินขององค์กรในอุตสาหกรรมการก่อสร้างและการระบุสาเหตุภายในของการล้มละลาย

บทที่ 2 การวิจัยการจัดระบบและการพิสูจน์วิธีการที่ทันสมัยในการขจัดภาวะล้มละลายที่นำไปใช้ในองค์กร

2.1. การดำเนินการตามวิธีการดำเนินงานเพื่อกำจัดการล้มละลายขององค์กร

2.2. การฟื้นฟูความมั่นคงทางการเงินด้วยการค้นหาแหล่งเงินภายในเพิ่มเติม

2.3. สร้างความสมดุลทางการเงินในระยะยาว 85

บทที่ 3. การดำเนินโครงการกู้คืนทางการเงินของ บริษัท ในทางปฏิบัติ

3.1. ขั้นตอนหลักของการจัดทำโปรแกรมการกู้คืนทางการเงิน 96

3.2. โปรแกรมการกู้คืนทางการเงินโดยทั่วไปโดยคำนึงถึงรายละเอียดเฉพาะของอุตสาหกรรมการก่อสร้าง (เช่นองค์กรในอุตสาหกรรมการก่อสร้าง)

3.3. ตัวอย่างของการฟื้นตัวทางการเงินขององค์กรในอุตสาหกรรมการก่อสร้างโดยใช้พื้นฐานทางทฤษฎีและคำแนะนำเชิงปฏิบัติที่กล่าวถึงในวิทยานิพนธ์นี้

ข้อสรุป 135

รายชื่อวรรณกรรมที่ใช้ 139

การใช้งาน

แนะนำการทำงาน

การเปลี่ยนแปลงของเศรษฐกิจรัสเซียไปสู่ความสัมพันธ์ทางการตลาดกำหนดไว้ล่วงหน้าว่าจำเป็นต้องเปลี่ยนรูปแบบและวิธีการจัดการในระดับของการเชื่อมโยงทางเศรษฐกิจหลัก - องค์กรองค์กร บริษัท บริษัท (ต่อไปนี้จะเรียกว่าองค์กรหรือองค์กร) ในสภาพเศรษฐกิจของรัสเซียในปัจจุบันสังคมมีความต้องการอย่างมากเกี่ยวกับการทำงานของหัวข้อหลักของกิจกรรมทางเศรษฐกิจ

การปฏิรูปตลาดสถานะปัจจุบันของเศรษฐกิจรัสเซียและการนำขั้นตอนการล้มละลายมาใช้ในการดำเนินชีวิตทางเศรษฐกิจในรัสเซียทำให้ปัญหาในการจัดการองค์กรที่มีประสิทธิภาพในสภาวะวิกฤตการเงินเป็นเรื่องเร่งด่วนรวมถึงการเลือกวิธีการสำหรับ การกู้คืนทางการเงินขององค์กรและการเปลี่ยนแปลงเป็นปัจจัยสำคัญที่สุดของกิจกรรมผู้ประกอบการ

ในช่วงทศวรรษที่ผ่านมาเนื่องจากวิกฤตการไม่ชำระเงินที่เกิดขึ้นอย่างต่อเนื่องในปัจจุบัน บริษัท ส่วนใหญ่ของรัสเซียส่วนใหญ่ตกอยู่ภายใต้เกณฑ์การประกาศล้มละลายอย่างง่ายดาย ควรสังเกตว่าการล้มละลายขององค์กรเดียวไม่เคยเกิดขึ้น "ในพื้นที่" ปรากฏการณ์วิกฤตไม่ได้ จำกัด อยู่ในกรอบขององค์กรนี้ องค์กรธุรกิจใด ๆ ที่ใหญ่พอมีความเกี่ยวข้องกับความสัมพันธ์ที่หลากหลายกับองค์กรอื่น ๆ จำนวนมาก ดังนั้นจึงจำเป็นต้องให้ความสนใจอย่างใกล้ชิดที่สุดประการแรกคือคำจำกัดความของแนวคิดเรื่องการล้มละลายการวิเคราะห์กลไกการดำเนินการอย่างลึกซึ้งและครอบคลุมความเชื่อมโยงระหว่างการกู้คืนทางการเงินและการล้มละลายเหตุผลและรูปแบบของการล้มละลาย ผลลัพธ์ที่แทบจะหลีกเลี่ยงไม่ได้ของกระบวนการวิกฤตในสถานประกอบการและการกำหนดขั้นตอนและการตัดสินใจด้านการจัดการที่เพียงพอ

การเปลี่ยนแปลงไปสู่การเติบโตทางเศรษฐกิจอย่างยั่งยืนของเศรษฐกิจและสวัสดิการของพลเมืองของประเทศเป็นไปได้เฉพาะบนพื้นฐานของความพร้อมของวิสาหกิจในประเทศที่ตรงตามข้อกำหนดที่ทันสมัยซึ่งมีประสิทธิภาพแข่งขันได้และน่าสนใจไม่เพียง แต่ในประเทศเท่านั้น แต่ยังรวมถึงนักลงทุนต่างชาติด้วย เฉพาะในกรณีนี้จะมีแหล่งการเงินถาวรสำหรับสวัสดิการของประเทศและจะไม่ขึ้นอยู่กับสถานการณ์การค้าต่างประเทศที่เอื้ออำนวยชั่วคราว ในทางกลับกันเศรษฐกิจที่ยั่งยืนคือหลักประกันของสังคมประชาธิปไตยและเป็นพื้นฐานของรัฐที่เข้มแข็งและได้รับการยอมรับนับถือ

สำหรับวัตถุประสงค์ของการศึกษานี้ควรสังเกตว่าช่วงเวลาที่พิจารณาของการพัฒนาเศรษฐกิจของรัสเซียรวมถึงปี 2000, 2001 และ 2002 ลักษณะเด่นของช่วงเวลานี้คือโดยรวมแล้วเศรษฐกิจรัสเซียมีแนวโน้มเชิงบวกและกำลังก้าวหน้า อย่างไรก็ตามในวันนี้เศรษฐกิจเพิ่งเริ่มพ้นจากวิกฤตที่เลวร้ายที่สุดในรอบสิบปีที่ผ่านมา ดังนั้นแนวโน้มเชิงบวกที่ปรากฏในปี 2000-2002 จึงไม่สามารถส่งผลกระทบเชิงบวกต่อสภาพการเงินของวิสาหกิจเหล่านั้นที่ดำเนินการมาตั้งแต่ยุคโซเวียตได้ในชั่วข้ามคืน นอกจากนี้ในปัจจุบันยังมีงานสำคัญหลายอย่างที่ยังไม่ได้รับการแก้ไข (อัตราเงินเฟ้อจำนวนผู้ว่างงานค้างชำระหนี้ค้างชำระการชำระหนี้แลกเปลี่ยนในสัดส่วนที่สูงและอื่น ๆ ) ในพื้นหลังนี้สถาบันการล้มละลายขององค์กรกำลังเกิดขึ้นในรัสเซียด้วยความช่วยเหลือของการที่เศรษฐกิจกำจัดองค์กรการค้าที่ไม่มีประสิทธิภาพและไม่ทำกำไรซึ่งด้วยปัญหาทางการเงินภายในของพวกเขารบกวนโดยตรงกับการฟื้นตัวการเติบโตและการฟื้นตัวของ เศรษฐกิจรัสเซียโดยรวม ทั้งหมดนี้กำหนดไว้ล่วงหน้าว่าช่วงเวลาปัจจุบันของการพัฒนาเศรษฐกิจของรัสเซียนั้นโดดเด่นด้วยการเติบโตอย่างต่อเนื่องของวิสาหกิจที่มีหนี้สินล้นพ้นตัวและผลที่ตามมาคือการล้มละลายของวิสาหกิจเหล่านี้ ดังนั้นหากในวันที่ 1 มกราคม 2000 มีวิสาหกิจ 13,661 แห่งที่อยู่ในกระบวนการล้มละลายในวันที่ 1 มกราคม 2001 ตัวเลขนี้เพิ่มขึ้นเป็น 21,777 วิสาหกิจ นั่นคือเหตุผลที่ตอนนี้ปัญหาการฟื้นตัวทางการเงินกลายเป็นกุญแจสำคัญในทางปฏิบัติซึ่งกำหนดความอยู่รอดที่แท้จริงของเศรษฐกิจของเรา ในเวลาเดียวกันการศึกษาลักษณะเฉพาะของการฟื้นตัวทางการเงินขององค์กรในรัสเซียในช่วงเวลาที่ระบุไว้ข้างต้นไม่เพียง แต่เกี่ยวข้องเท่านั้น แต่ยังมีความสำคัญต่อการอยู่รอดและการทำงานขององค์กรเหล่านี้ด้วย โดยเฉพาะอย่างยิ่งในภาคการผลิต

ในอนาคตในการทำงานผู้เขียนจะใช้ชื่อต่างๆเช่น "เศรษฐกิจสมัยใหม่" "สภาวะสมัยใหม่ของการพัฒนาเศรษฐกิจ" "สถานะปัจจุบันของเศรษฐกิจ" "ขั้นตอนของการพัฒนาเศรษฐกิจในปัจจุบัน" เป็นต้น ซึ่งแสดงถึงเศรษฐกิจรัสเซียในช่วงเวลาเดียวกัน - 2000, 2001 และ 2002

ความหมายของขั้นตอนการพัฒนาเศรษฐกิจของประเทศในปัจจุบันคือวิสาหกิจในประเทศซึ่งเป็นจุดเชื่อมโยงหลักของระบบเศรษฐกิจได้รับภาพลักษณ์ทางการตลาดอย่างแท้จริง ในเรื่องนี้ผมจะเน้นย้ำอีกครั้งว่าปัญหาการฟื้นตัวทางการเงินของผู้ประกอบการที่มีหนี้สินล้นพ้นตัวและการล้มละลายมาสู่เบื้องหน้า

เพื่อความเข้าใจที่ถูกต้องมากขึ้นเกี่ยวกับวัตถุประสงค์และวัตถุประสงค์ของการศึกษานี้ฉันคิดว่าจำเป็นต้องอาศัยรายละเอียดเกี่ยวกับคำจำกัดความของเงื่อนไขสำคัญของงานวิทยานิพนธ์

คำว่า "การกู้คืนทางการเงิน" มักจะใช้ในการเชื่อมโยงกับวิกฤตการเงินในองค์กร

วิกฤตการณ์ทางการเงินในงานนี้หมายถึงการที่องค์กรไม่สามารถปฏิบัติตามภาระผูกพันในการชำระเงินที่เกิดจากการค้าเครดิตและธุรกรรมอื่น ๆ ที่มีลักษณะเป็นตัวเงินได้อย่างทันท่วงทีและครบถ้วนเนื่องจากภาระผูกพันขององค์กรที่จะต้องจ่ายเป็นเงินสดและสภาพคล่องอื่น ๆ มากเกินไป สินทรัพย์ซึ่งเป็นเงื่อนไขสั้น ๆ สามารถเปลี่ยนเป็นเงินสดได้

คำว่า "การกู้คืนทางการเงิน" สำหรับวัตถุประสงค์ในการวิจัยของฉันหมายถึงความสำเร็จโดยองค์กรในวิกฤตการเงินของเป้าหมายต่อไปนี้: การขจัดภาวะล้มละลายการฟื้นฟูเสถียรภาพทางการเงินและการสร้างความสมดุลทางการเงินในระยะยาวซึ่งจะช่วยให้องค์กรสามารถ ดำเนินกิจกรรมทางเศรษฐกิจที่มีประสิทธิภาพในเศรษฐกิจสมัยใหม่ของรัสเซีย ...

การแก้ปัญหาการกู้คืนทางการเงินขององค์กรเป็นไปได้โดยการดำเนินการตามวิธีการที่เหมาะสมชื่อของวิทยานิพนธ์ "วิธีการกู้คืนทางการเงิน" ไม่ใช่เรื่องบังเอิญ

ในพจนานุกรมสารานุกรมฉบับใหญ่คำว่า "วิธีการ" (มาจากภาษากรีก Methodos) หมายถึงวิธีที่จะบรรลุเป้าหมายเพื่อแก้ปัญหาเฉพาะ คำจำกัดความที่คล้ายกันกับแนวคิดทั่วไปของ "วิธีการ" มีให้ในพจนานุกรมอธิบายของ SI Ozhegov โดยที่คำว่า "วิธีการ" หมายถึงวิธีการนำบางสิ่งไปใช้งานจริงหรือวิธีการกระทำเพื่อกระทำในลักษณะใด ๆ คำจำกัดความที่เกือบจะคล้ายกันนั้นได้รับจากพจนานุกรมของการอ้างอิงและพอร์ทัลข้อมูล "ภาษารัสเซีย" (สร้างขึ้นตามคำแนะนำของคณะกรรมาธิการ "ภาษารัสเซียในสื่อ" ของสภาภาษารัสเซียภายใต้รัฐบาลสหพันธรัฐรัสเซีย กระทรวงสหพันธรัฐรัสเซียสำหรับสื่อมวลชนโทรทัศน์และวิทยุกระจายเสียงและสื่อมวลชน) โดยที่คำว่า "Method" (Greek Methodos) ในความหมายทั่วไปหมายถึง - วิธีที่จะบรรลุเป้าหมายวิธีการสั่งกิจกรรมบางอย่าง

จากคำจำกัดความข้างต้นในงานของฉันวิธีการกู้คืนทางการเงินหมายถึงวิธีปฏิบัติที่มุ่งแก้ปัญหาการกู้คืนทางการเงิน และคำว่า "วิธีการกู้คืนทางการเงิน" หมายถึงระบบวิธีการปฏิบัติที่มุ่งเป้าไปที่การบรรลุเป้าหมายนั่นคือการกู้คืนทางการเงินขององค์กร เมื่อพิจารณาว่าการฟื้นตัวทางการเงินของการศึกษานี้แสดงถึงแนวทางการแก้ปัญหาที่สอดคล้องกันของงานต่อไปนี้: การขจัดภาวะล้มละลายการฟื้นฟูเสถียรภาพทางการเงินและการสร้างความสมดุลทางการเงินในระยะยาววิธีการกู้คืนทางการเงินที่ศึกษาในงานนี้นอกเหนือจากเป้าหมายทั่วไป (การเงิน การฟื้นตัวขององค์กร) ยังมีเป้าหมายเฉพาะ:

วิธีการปฏิบัติงาน - การขจัดภาวะล้มละลาย

วิธีการในท้องถิ่น - การฟื้นฟูเสถียรภาพทางการเงิน

วิธีการระยะยาว - สร้างความสมดุลทางการเงินเป็นระยะเวลานาน

ระดับความละเอียดของหัวข้อ ปัญหาในการดำเนินการฟื้นฟูทางการเงินขององค์กรได้รับการพิจารณาในสิ่งพิมพ์ของผู้เขียนชาวรัสเซียและชาวต่างชาติจำนวนมาก ในสิ่งพิมพ์เหล่านี้สิ่งที่น่าสนใจที่สุดคือผลงานที่อุทิศให้กับประสบการณ์ในการดำเนินการกู้คืนทางการเงินที่มีอยู่แล้วในบริบทของการดำเนินขั้นตอนการล้มละลาย

ในการทำงานในช่วงไม่กี่ปีที่ผ่านมาได้ให้ความสนใจอย่างใกล้ชิดกับปัญหาของการบริหารจัดการองค์กรในบริบทของวิกฤตการเงินปัญหาขั้นตอนการล้มละลายการวิเคราะห์สถานการณ์และเงื่อนไขที่นำองค์กรไปสู่การล้มละลาย การศึกษาบทบาทและความสำคัญของผู้บริหารในการสร้างและเอาชนะสถานการณ์วิกฤต สิ่งที่น่าสนใจคือการศึกษาของผู้เขียนชาวรัสเซียจำนวนหนึ่งซึ่งมีการวิเคราะห์วิกฤตเศรษฐกิจรัสเซียในทศวรรษที่ 90 และระบุวิธีการที่เฉพาะเจาะจงออกจากวิกฤตรวมถึงมาตรการที่มีความสำคัญยิ่งมาตรการในการปรับปรุง ระบบการจัดการกระบวนการทางเศรษฐกิจ พวกเขาสรุปว่าการละเว้นในการพัฒนาระบบการจัดการเศรษฐกิจส่งผลกระทบเชิงลบอย่างมากต่อการพัฒนาความสัมพันธ์ทางการตลาดในรัสเซีย

อย่างไรก็ตามวรรณกรรมทางวิทยาศาสตร์ไม่ได้แสดงวิธีการที่เป็นระบบในการศึกษาปัญหาทั้งทางทฤษฎีระเบียบวิธีและการปฏิบัติซึ่งวิธีการแก้ปัญหานี้จะช่วยให้สามารถกำหนดวิธีการกู้คืนทางการเงินที่เหมาะสมในบางกรณีได้

ในเรื่องนี้การกำหนดวิธีการกู้คืนทางการเงินขององค์กรมีความซับซ้อนดังต่อไปนี้:

ปัญหาการล้มละลายขององค์กรไม่มีการพัฒนาทางวิทยาศาสตร์ที่เพียงพอ

ในวรรณคดีเศรษฐกิจหัวข้อนี้แทบไม่ได้นำเสนอที่เกี่ยวข้องกับสภาพเศรษฐกิจของเศรษฐกิจสมัยใหม่ของรัสเซีย

ประสบการณ์ของการปฏิบัติทางเศรษฐกิจของการล้มละลายขององค์กรไม่เพียงพอ

กฎหมายล้มละลายไม่สมบูรณ์

วัตถุประสงค์ของการศึกษาคือการสรุปผลการวิจัยเกี่ยวกับวิธีการกู้คืนทางการเงินผ่านวิธีการแบบบูรณาการและเป็นระบบในการแก้ปัญหาการกู้คืนทางการเงินซึ่งรวมถึงการวิเคราะห์สาเหตุของการล้มละลายกฎหมายล้มละลายและสถานะทางการเงินด้วย เป็นการพัฒนาโปรแกรมการกู้คืนทางการเงินและการดำเนินการในภายหลังซึ่งจะช่วยให้บรรลุผลเช่น - การกู้คืนทางการเงินที่สมบูรณ์ในองค์กรในสภาพเศรษฐกิจรัสเซียสมัยใหม่

ตามเป้าหมายที่ระบุไว้ของการศึกษาภารกิจหลักดังต่อไปนี้ได้รับการกำหนดและแก้ไข:

สำรวจสาเหตุหลักของการล้มละลายขององค์กรในสภาวะการพัฒนาเศรษฐกิจสมัยใหม่

ระบุคุณสมบัติของสาเหตุของการล้มละลายของสถานประกอบการก่อสร้าง

พิจารณาหลักเกณฑ์ขั้นตอนและกลไกในการดำเนินการขั้นตอนการล้มละลายสำหรับองค์กรและระบุข้อบกพร่องหลักของกฎหมายล้มละลายสมัยใหม่

ตรวจสอบวิธีการกู้คืนทางการเงินของวิสาหกิจและแนวโน้มการพัฒนาของพวกเขาในสภาวะเศรษฐกิจสมัยใหม่

เพื่อจัดระบบวิธีการกู้คืนทางการเงินในสภาพเศรษฐกิจสมัยใหม่

ให้ความสำคัญกับวิธีการที่เสนอในการกู้คืนทางการเงินโดยองค์กรที่อยู่ในสภาวะวิกฤต

พัฒนาโปรแกรมการกู้คืนทางการเงิน

เป้าหมายของการวิจัยคือวิสาหกิจของศูนย์การก่อสร้างของรัสเซียซึ่งรวมตัวกันประมาณ 129,000 องค์กรและองค์กรที่มีประชากร 5 ล้านคน ในฐานะที่เป็นวัตถุเฉพาะการศึกษานี้ครอบคลุมองค์กรต่อไปนี้: LLC Sever-Neftegazstroy, CJSC Stroykomplekt, LLC Severpromstroy-LK, OJSC Stroyneftegeofizika, OJSC SMU-4, OJSC Spetsmontazhizolyatsiya บริษัท CJSC Stroitelnaya Parus ในเวลาเดียวกันเป้าหมายหลักของการศึกษาคือ LLC "Sever-Neftegazstroy" ในการกู้คืนทางการเงินซึ่งผู้เขียนมีส่วนเกี่ยวข้องโดยตรง

หัวข้อของการวิจัยคือปัญหาทางทฤษฎีและระเบียบวิธีและปัญหาในทางปฏิบัติของการใช้วิธีการกู้คืนทางการเงินโดยองค์กรต่างๆในยุคปัจจุบันของการพัฒนาเศรษฐกิจรัสเซีย

พื้นฐานทางทฤษฎีและระเบียบวิธีของการวิจัยวิทยานิพนธ์คือวิธีวิภาษวิธีของความรู้ความเข้าใจกฎหมายและข้อบังคับที่นำมาใช้ในประเด็นของการปฏิรูปเศรษฐกิจ ใช้ผลงานของสถาบันทางเศรษฐกิจชั้นนำตลอดจนผลงานทางทฤษฎีและทางปฏิบัติของนักเศรษฐศาสตร์ - นักเศรษฐศาสตร์ซึ่งสะท้อนให้เห็นถึงผลการวิจัยที่เกี่ยวข้องกับการปรับปรุงสภาพการเงินและเศรษฐกิจขององค์กรในสภาวะตลาด

การวิเคราะห์สถานการณ์และเศรษฐกิจอย่างเป็นระบบการประเมินโดยผู้เชี่ยวชาญวิธีการเชิงประจักษ์การสร้างแบบจำลองทางเศรษฐศาสตร์และคณิตศาสตร์ถูกใช้เป็นวิธีการวิจัยเฉพาะ นอกจากนี้เพื่อให้บรรลุผลการวิจัยที่ตั้งใจไว้วิทยานิพนธ์ได้ใช้วิธีการทางสถิติในการวิเคราะห์วัสดุการรายงานขององค์กรข้อมูลทางสถิติที่แท้จริงเกี่ยวกับการล้มละลายขององค์กรและวิธีการป้องกัน

การวิเคราะห์กฎหมายของรัสเซียในปัจจุบันเกี่ยวกับการล้มละลายขององค์กรและการปฏิบัติตามการประยุกต์ใช้ในสภาวะเศรษฐกิจสมัยใหม่ได้ดำเนินการ

ความน่าเชื่อถือของผลลัพธ์เกิดจากการใช้วิธีการวิจัยอย่างเป็นทางการหลักสูตรการอนุมัติข้อมูลที่ได้รับการปฏิบัติตามข้อกำหนดของงาน

ความแปลกใหม่ทางวิทยาศาสตร์ของการวิจัยวิทยานิพนธ์อยู่ในการแก้ปัญหาการฟื้นตัวทางการเงินโดยอาศัยการวิเคราะห์การจัดระบบและการวางนัยทั่วไปของวิธีการกู้คืนทางการเงินขององค์กรในสภาพเศรษฐกิจสมัยใหม่ของรัสเซีย

ในระหว่างการวิจัยได้รับผลลัพธ์ทางวิทยาศาสตร์ที่สำคัญที่สุดดังต่อไปนี้:

มีการเปิดเผยคุณสมบัติของการล้มละลายขององค์กรในอุตสาหกรรมการก่อสร้าง ลักษณะเฉพาะของการล้มละลายของสถานประกอบการก่อสร้างประกอบด้วยการระบุโดยการศึกษานี้ถึงเหตุผลดังกล่าวสำหรับการล้มละลายของสถานประกอบการก่อสร้างเนื่องจาก: การขาดการจ่ายเงินล่วงหน้า การปรากฏตัวของงานที่กำลังดำเนินการอยู่ การมียอดคงเหลือสินค้าคงคลังส่วนเกิน การระดมทุนจากงบประมาณ

มีการจัดระบบวิธีการกู้คืนทางการเงินขององค์กรในสภาวะเศรษฐกิจสมัยใหม่

การจำแนกประเภทประกอบด้วยกลุ่มต่างๆดังต่อไปนี้: การดำเนินงาน (มุ่งเป้าไปที่การขจัดภาวะล้มละลาย) ท้องถิ่น (มุ่งเป้าไปที่การฟื้นฟูเสถียรภาพทางการเงิน) และระยะยาว (มุ่งเป้าไปที่การสร้างความสมดุลทางการเงินเป็นเวลานาน) การจัดระบบวิธีการกู้คืนทางการเงินตามการศึกษามีดังนี้

1. วิธีการปฏิบัติงาน:

1.1. การปรับปรุง (หรือสร้าง) ปฏิทินการชำระเงิน

1.2. การเปลี่ยนสินทรัพย์ที่มีสภาพคล่องต่ำเป็นเงินสดหรือการชำระคืนหนี้สินระยะสั้นขององค์กรด้วยความช่วยเหลือ

1.3. การจดทะเบียนหนี้ระยะสั้นใหม่เป็นระยะยาว

1.4. การปฏิเสธที่จะรับเงินปันผลจากหุ้น

1.5. การออกพันธบัตร

2. วิธีการท้องถิ่น:

2.1. การลดต้นทุนและลดความต้องการทางการเงินในปัจจุบัน

2.2. การเพิ่มประสิทธิภาพจำนวนพนักงาน

2.3. การไถ่ถอนภาระหนี้ด้วยส่วนลด

2.4. การแปลงหนี้เป็นทุนจดทะเบียน

2.5. เงินล่วงหน้าจากลูกค้า

2.6. การเปลี่ยนแปลงรูปแบบการจัดหาวัสดุสำหรับวัตถุก่อสร้าง

2.7. การโอนความเสี่ยงของการชำระค่าปรับให้กับผู้รับเหมาช่วงสำหรับความล้มเหลวในการปฏิบัติตามภาระผูกพันทางการเงินของผู้รับเหมาทั่วไปให้กับลูกค้า

3. วิธีการระยะยาว:

3.1. การตลาด;

3.2. การลงทุน.

ทางเลือกของวิธีการในการดำเนินการฟื้นฟูทางการเงินโดยองค์กรของการก่อสร้างได้รับการพิสูจน์แล้ว

ทางเลือกของวิธีการ (รายการวิธีการที่ระบุไว้ข้างต้น) สำหรับการดำเนินการกู้คืนทางการเงินโดยองค์กรของการก่อสร้างนั้นมีเหตุผลโดยการนำไปใช้ในการปฏิบัติในการกู้คืนทางการเงินขององค์กรเหล่านี้รวมถึงผลลัพธ์ที่ได้รับในระหว่างการดำเนินการ การดำเนินการตามวิธีการเหล่านี้ ในบรรดาวิธีการเหล่านี้มีทั้งสะท้อนถึงรายละเอียดเฉพาะของอุตสาหกรรมการก่อสร้าง (การชำระเงินล่วงหน้าจากลูกค้าการเปลี่ยนรูปแบบการจัดหาวัสดุสำหรับโครงการก่อสร้างการโอนความเสี่ยงจากการจ่ายค่าปรับให้กับผู้รับเหมาช่วงสำหรับความล้มเหลวในการปฏิบัติตามภาระผูกพันทางการเงินของผู้รับเหมาทั่วไป ให้กับลูกค้า) และการใช้งานที่เป็นไปได้สำหรับองค์กรใด ๆ โดยไม่คำนึงถึงอุตสาหกรรม (การรักษาปฏิทินการชำระเงินการแปลงสินทรัพย์ที่มีสภาพคล่องต่ำเป็นเงินสดหรือการชำระคืนหนี้สินระยะสั้นด้วยความช่วยเหลือการลดต้นทุนและลดความต้องการทางการเงินในปัจจุบัน ; การเพิ่มประสิทธิภาพจำนวนพนักงาน ฯลฯ );

มีการพัฒนาโปรแกรมการกู้คืนทางการเงินโดยทั่วไปสำหรับ บริษัท รับเหมาก่อสร้าง

โปรแกรมประกอบด้วยส่วนต่อไปนี้:

1. ข้อมูลเกี่ยวกับ บริษัท และลักษณะของ บริษัท

2. การวิจัยและวิเคราะห์ตลาด

3. แนวคิดของกิจกรรมทางเศรษฐกิจ

4. การวิเคราะห์ฐานะทางการเงินขององค์กรและเหตุผลของความจำเป็นในการฟื้นฟูกิจการ

5. มาตรการในการกู้คืนทางการเงิน

6. แผนการผลิต

7. แผนทางการเงินและกลยุทธ์ทางการเงิน

ตัวอย่างเช่นส่วนของโปรแกรม "มาตรการเพื่อการกู้คืนทางการเงิน" ประกอบด้วยสามขั้นตอนการดำเนินการเฉพาะผู้รับผิดชอบกำหนดเวลาในการดำเนินการและแบบรายงานเกี่ยวกับงานที่ทำ เป็นแบบฟอร์มนี้ที่ช่วยให้องค์กรไม่เพียง แต่ตรวจสอบการดำเนินการตามมาตรการที่ได้รับอนุมัติเท่านั้น แต่ยังสามารถทำการเปลี่ยนแปลงที่จำเป็นในระหว่างการดำเนินการ

การประเมินประสิทธิผลของวิธีการเฉพาะในการกู้คืนทางการเงินนั้นพิจารณาจากความเป็นจริงทางเศรษฐกิจในปัจจุบัน

ผลงานทางวิทยาศาสตร์ที่พิจารณาการฟื้นตัวทางการเงินขององค์กรหรือความสำเร็จของความมั่งคั่งทางเศรษฐกิจโดยองค์กรตามกฎแล้วจะยึดตามคำแนะนำของพวกเขาเกี่ยวกับสภาพเศรษฐกิจในอุดมคติและไม่คำนึงถึงอิทธิพลของความเป็นจริงของรัสเซีย ในเวลาเดียวกันอิทธิพลของปัจจัยต่างๆเช่น: ความไม่สมบูรณ์ของฐานกฎหมายในรัสเซียไม่ได้รับการประเมิน; ความคิดของผู้คนที่พัฒนาในช่วงหลายปีที่ผ่านมา อยู่ในสถานะ "ตัวอ่อน" ของตลาดหลักทรัพย์ ความล้มเหลวของรัฐในการปฏิบัติตามพันธกรณี ฯลฯ

การประเมินประสิทธิผลของวิธีการกู้คืนทางการเงินได้รับจากการเปิดเผยข้อมูลในการศึกษาแง่มุมเชิงปฏิบัติและเทคนิคในการใช้วิธีการเฉพาะ

ตัวอย่างเช่นเอกสารสรุปว่าวิธีการกู้คืนทางการเงินเช่น "การออกพันธบัตร" สามารถนำไปใช้ในการกู้คืนทางการเงินโดย บริษัท ขนาดใหญ่และขนาดใหญ่มาก วิธีนี้ไม่ได้ใช้ในองค์กรขนาดกลางและขนาดเล็ก

ความสำคัญในทางปฏิบัติของการศึกษานี้อยู่ที่ความจริงที่ว่าผลที่ได้รับในการศึกษานี้สามารถนำไปใช้ในกระบวนการนำพาวิสาหกิจรัสเซียออกจากวิกฤตการเงิน พวกเขายังสามารถค้นหาการประยุกต์ใช้ในการพัฒนาโปรแกรมเพื่อการปฏิรูปเศรษฐกิจรัสเซียซึ่งเป็นทิศทางหลักของนโยบายเศรษฐกิจในประเทศและต่างประเทศ

ปัญหาการฟื้นตัวทางการเงินขององค์กรในสภาวะสมัยใหม่ของการพัฒนาเศรษฐกิจรัสเซียและการระบุสาเหตุภายนอกของการล้มละลาย

เป็นเวลาหลายทศวรรษที่รัฐดำเนินนโยบายทางเศรษฐกิจในการปฏิเสธความเป็นไปได้ที่จะล้มละลายของรัฐวิสาหกิจในระบบเศรษฐกิจสังคมนิยม อย่างไรก็ตามวิกฤตเศรษฐกิจการเมืองและสังคมในรัสเซียทำให้ทัศนคตินี้เปลี่ยนไป เป็นผลให้รัฐสร้าง Federal Service for Financial Recovery and Bankruptcy (ต่อไปนี้เรียกว่า FSFR ของรัสเซีย) เพื่อดำเนินนโยบายของรัฐที่มุ่งป้องกันการล้มละลายของวิสาหกิจและผลกระทบทางสังคมเชิงลบที่เกี่ยวข้องกับการปรับโครงสร้างองค์กรหรือการชำระบัญชีของ วิสาหกิจที่ล้มละลาย

ตาม FSFR ของรัสเซีย (ตารางที่ 1 ของภาคผนวกหมายเลข 1) ณ วันที่ 1 มกราคม 2544 ประเทศนี้อยู่ระหว่างการพิจารณาคดีล้มละลายของ บริษัท 21,777 แห่งในขณะที่วันที่ 1 มกราคม พ.ศ. 2543 อยู่ในช่วง การดำเนินการของคดีล้มละลายสำหรับ 13,661 วิสาหกิจ ดังที่เห็นได้จากตารางที่ 1 ของภาคผนวกที่ 1 ในปี 2543 คดีล้มละลาย 8,821 คดีเสร็จสิ้นแล้ว ได้แก่

ดังนั้นกว่า 83% ของคดีที่เสร็จสมบูรณ์ทั้งหมดจึงสิ้นสุดในการชำระบัญชีขององค์กรซึ่งเป็นการยืนยันความเกี่ยวข้องของหัวข้อที่เลือก นอกจากนี้การวิเคราะห์องค์กรที่มีแนวโน้มที่จะดำเนินการล้มละลายโดย FSFR ของรัสเซียระบุว่ามีเพียง 26% ของจำนวนวิสาหกิจทั้งหมดเท่านั้นที่สามารถพิจารณาตัวทำละลายได้ตามมูลค่าของตัวบ่งชี้การละลาย (ตารางที่ 2 ของ ภาคผนวกหมายเลข 1) ในเวลาเดียวกันตัวบ่งชี้ความสามารถในการละลายในการวิเคราะห์นี้ถูกกำหนดให้เป็นอัตราส่วนของหนี้สินระยะสั้นขององค์กรสำหรับรอบระยะเวลารายงานต่อรายได้เฉลี่ยต่อเดือนขององค์กรในช่วงเวลาเดียวกัน

ผลการวิเคราะห์ที่ระบุไว้ในตารางที่ 2 ของภาคผนวกหมายเลข 1 แสดงให้เห็นว่าในระยะสั้นหากไม่มีการใช้มาตรการป้องกันจำนวนการล้มละลายในรัสเซียจะเพิ่มขึ้นอย่างมีนัยสำคัญ เพื่อป้องกันไม่ให้สิ่งนี้เกิดขึ้นสิ่งสำคัญคือต้องหาสาเหตุที่นำไปสู่การล้มละลาย

สาเหตุของการล้มละลายขององค์กรมีหลากหลายและมากมาย แต่พวกเขามีบางอย่างที่เหมือนกันซึ่งสามารถจัดกลุ่มจัดประเภทได้ ดังนั้นสิ่งสำคัญในการศึกษาปัญหาของวิทยานิพนธ์ฉบับนี้ในภายหลังควรจะต้องทำการศึกษาอย่างมีคุณภาพถึงสาเหตุที่ทำให้ล้มละลาย

ข้อกำหนดเบื้องต้นสำหรับการล้มละลายควรถูกมองว่าเป็นปฏิสัมพันธ์ของปัจจัยหลายประการซึ่งบางส่วนเป็นปัจจัยภายนอกขององค์กรและองค์กรไม่มีความสามารถในทางปฏิบัติในการมีอิทธิพลต่อพวกเขาหรืออิทธิพลนี้อาจอ่อนแอ ปัจจัยภายในอื่น ๆ ตามกฎแล้วกลุ่มของปัจจัยภายในขึ้นอยู่กับองค์กรของการทำงานในองค์กรโดยตรง

การล้มละลายส่วนใหญ่มักเป็นผลมาจากการรวมกันและผลกระทบพร้อมกันของปัจจัยทั้งหมด ในขณะเดียวกันในประเทศที่พัฒนาแล้วที่มีระบบเศรษฐกิจแบบตลาดซึ่งมีระบบเศรษฐกิจและการเมืองที่มั่นคงการล้มละลายตามกฎนั้นเกิดจากปัจจัยภายนอก 1/3 และ 2/3 - ภายใน 1

การดำเนินการตามวิธีการดำเนินงานเพื่อกำจัดการล้มละลายขององค์กร

การขจัดภาวะล้มละลายสามารถและควรดำเนินการโดยมาตรการที่ไม่สามารถยอมรับได้จากมุมมองของการจัดการทั่วไป เมื่อจัดการในสภาพของการล้มละลายขององค์กรอนุญาตให้มีการสูญเสียใด ๆ (รวมถึงอนาคต) โดยมีค่าใช้จ่ายซึ่งเป็นไปได้ที่จะเรียกคืนการละลายขององค์กรในวันนี้

มาตรการอื่น ๆ

ตามปฏิทินการชำระเงิน บริษัท จะระบุช่วงเวลาที่ความเสี่ยงของการขาดดุลจะสูงเป็นพิเศษและต้องใช้มาตรการที่เหมาะสมล่วงหน้าเพื่อลดความเสี่ยงนี้ การขจัดภาวะล้มละลายสามารถและควรดำเนินการโดยมาตรการที่ไม่สามารถยอมรับได้จากมุมมองของการจัดการทั่วไป เมื่อจัดการในสภาพการล้มละลายขององค์กรอนุญาตให้มีการสูญเสียใด ๆ (รวมถึงอนาคต) โดยมีค่าใช้จ่ายซึ่งเป็นไปได้ที่จะเรียกคืนการละลายขององค์กรในวันนี้

การเริ่มต้นของการล้มละลายหมายถึงการใช้จ่ายส่วนเกินของใบเสร็จรับเงินในกรณีที่ไม่มีการสำรองความคุ้มครองนั่นคือการขาดแคลนเงินทุนจะเกิดขึ้น ในขณะนี้ "ปัญหา" มักเริ่มต้นที่เจ้าหนี้ขององค์กร

สาระสำคัญของวิธีการกู้คืนทางการเงินในขั้นตอนนี้คือการจัดทำกระแสเงินสดเพื่อเติมเต็มช่องว่างระหว่างการใช้จ่ายและการรับ การซ้อมรบจะดำเนินการทั้งโดยเงินที่ได้รับแล้วและเป็นรูปธรรมในทรัพย์สินขององค์กรและโดยสิ่งที่สามารถหาได้หากองค์กรรอดพ้นจากวิกฤต การครอบคลุมการขาดดุลของเงินทุนในขั้นตอนนี้ควรดำเนินการโดยการเพิ่มการไหลเวียนของเงินทุน (การเพิ่มสูงสุด)

พิจารณาวิธีการต่อไปนี้ของขั้นตอนนี้ที่ช่วยแก้ปัญหานี้:

การปรับปรุง (หรือสร้าง) ปฏิทินการชำระเงิน การเปลี่ยนสินทรัพย์ที่มีสภาพคล่องต่ำเป็นเงินสดหรือการชำระคืนหนี้สินระยะสั้นขององค์กรด้วยความช่วยเหลือ

การจดทะเบียนหนี้ระยะสั้นใหม่เป็นระยะยาว

มาตรการอื่น ๆ

การปรับปรุง (หรือสร้าง) ปฏิทินการชำระเงิน

การบริหารความสามารถในการละลายเป็นส่วนที่สำคัญที่สุดของงานการเงินในองค์กรโดยมีจุดมุ่งหมายเพื่อควบคุมการไหลเวียนของการชำระเงินการรักษาสภาพคล่องที่จำเป็นของสินทรัพย์และการใช้เงินที่มีอยู่ชั่วคราวอย่างมีประสิทธิภาพ การจัดการความสามารถในการละลายอย่างมืออาชีพช่วยให้มั่นใจได้ถึงสัดส่วนระยะสั้นและระยะยาวระหว่างสินทรัพย์และหนี้สินปรับโครงสร้างเงินทุนให้เหมาะสมและป้องกันภัยคุกคามที่แท้จริงของการล้มละลาย

ในเรื่องนี้การดำเนินงานที่ประสบความสำเร็จขององค์กรโดยเฉพาะอย่างยิ่งในช่วงวิกฤตส่วนใหญ่ขึ้นอยู่กับความน่าเชื่อถือและความยืดหยุ่นของการจัดการความสามารถในการละลาย

เมื่อจัดการความสามารถในการละลายขององค์กรความสนใจเป็นพิเศษจะจ่ายให้กับรายการที่ระบุลักษณะของเงินสดในมือและในบัญชีธนาคาร แสดงจำนวนทรัพย์สินทั้งหมด (เงินสด) ที่มีสภาพคล่องแน่นอนเมื่อเปรียบเทียบกับทรัพย์สินประเภทอื่น ๆ ยิ่งมีเงินอยู่ในบัญชีกระแสรายวันมากเท่าไหร่ก็ยิ่งมั่นใจได้ว่า บริษัท มีเงินเพียงพอสำหรับการชำระหนี้และการชำระเงินในปัจจุบัน การมียอดคงเหลือเล็กน้อยในบัญชีปัจจุบันไม่ได้หมายความว่า บริษัท จะล้มละลายอย่างเรื้อรังเนื่องจากเงินทุนสามารถมาถึงได้ตลอดเวลาในอนาคตอันใกล้และสินทรัพย์บางอย่างหากจำเป็นสามารถเปลี่ยนเป็นเงินสดได้อย่างง่ายดาย ศิลปะในการจัดการความสามารถในการละลายประกอบด้วยการเก็บเงินตามจำนวนเงินขั้นต่ำที่ต้องการในบัญชีและส่วนที่เหลือในสินทรัพย์ที่สามารถรับรู้ได้อย่างรวดเร็วเนื่องจากเงินสดที่ไม่มีการเคลื่อนไหวจะขึ้นอยู่กับอัตราเงินเฟ้อ อย่างไรก็ตามในวิกฤตการเงินงานหลักในการจัดการความสามารถในการละลายนั้นตรงกันข้ามนั่นคือการค้นหาเงินทุนที่จำเป็นในการชำระภาระผูกพันระยะสั้นขององค์กรในทันที

ในเรื่องนี้วิธีที่ดีที่สุดวิธีหนึ่งในการจัดการความสามารถในการละลายขององค์กรคือการรักษาปฏิทินการชำระเงิน

ปฏิทินการชำระเงินมักได้รับการพัฒนาตามช่วงเวลาที่กำลังจะมาถึง (แยกตามวันสัปดาห์ทศวรรษ ฯลฯ ) และประกอบด้วยส่วนต่างๆต่อไปนี้กำหนดการใช้จ่ายเงินหรือกำหนดการชำระเงินที่จะเกิดขึ้น ตารางกระแสเงินสด

องค์กรสามารถรวบรวมปฏิทินการชำระเงินทั้งสองประเภทแยกกัน ได้แก่ ปฏิทินการชำระภาษีปฏิทินการชำระเงินสำหรับการชำระหนี้กับซัพพลายเออร์ปฏิทินการชำระเงินสำหรับการให้บริการเงินกู้ ฯลฯ และปฏิทินการชำระเงินสำหรับองค์กรโดยรวม

ปฏิทินการชำระเงินจะคำนวณใหม่ (สมดุล) ทุกวันตามข้อมูลจริงเกี่ยวกับการเคลื่อนไหวของวิธีการชำระเงิน การปรับสมดุลประกอบด้วยการตัดสินใจด้านการจัดการที่ช่วยให้คุณสามารถตกลงเกี่ยวกับการรับและการใช้เงินทุนได้ ตัวอย่างเช่นการเปลี่ยนหรือแปลงวิธีการชำระเงินการใช้เงินที่ยืมมาข้อตกลงกับคู่สัญญาในการเลื่อนกำหนดเวลาการชำระเงินเป็นต้น

ตามปฏิทินการชำระเงิน บริษัท จะระบุช่วงเวลาที่ความเสี่ยงของการขาดดุลจะสูงเป็นพิเศษและต้องใช้มาตรการที่เหมาะสมล่วงหน้าเพื่อลดความเสี่ยงนี้

ขั้นตอนหลักของการจัดทำโปรแกรมการกู้คืนทางการเงิน

ขณะนี้ในระดับการกำกับดูแลยังไม่มีการพัฒนากลไกที่ชัดเจนและเข้าใจได้ในการจัดทำโปรแกรมสำหรับการกู้คืนทางการเงินขององค์กร มีความพยายามบางอย่างที่จะเติมเต็มช่องว่างนี้ ตัวอย่างเช่น Federal Service of Russia สำหรับการกำกับดูแลกิจกรรมประกันภัยตามคำสั่งที่ 02-02 / 21 ของวันที่ 24 ตุลาคม 1996 ได้อนุมัติแผนโดยประมาณสำหรับการฟื้นฟูฐานะทางการเงินขององค์กรประกันภัยและคำแนะนำในการจัดทำและ การดำเนินการ ในลำดับที่ 02-02 / 21 แผนการกู้คืนทางการเงินหมายถึงชุดของมาตรการที่มุ่งปรับปรุงสถานะทางการเงินของ บริษัท ประกันภัยที่ไม่ขัดแย้งกับกฎหมายของสหพันธรัฐรัสเซียรวมถึงการเพิ่มทุนจดทะเบียนและของ บริษัท อื่น ๆ กองทุนของ บริษัท ประกันภัยการเปลี่ยนแปลงนโยบายภาษีการขาดทุนจากการชำระบัญชีของปีก่อนหน้าและระยะเวลารายงานกิจกรรมการลงทุนที่มีประสิทธิผลการลดต้นทุนในการดำเนินธุรกิจทำให้ขนาดของทุนจดทะเบียนส่วนของผู้ถือหุ้นและสินทรัพย์สุทธิเป็นไปตาม ข้อกำหนดของกฎหมาย

ความพยายามอีกครั้งอาจเป็นผลมาจากคำสั่งของหน่วยงานจัดการทรัพย์สินของรัฐบาลกลางภายใต้คณะกรรมการทรัพย์สินแห่งรัฐของสหพันธรัฐรัสเซียลงวันที่ 05.12.1994 เลขที่ 98-r "ในการอนุมัติรูปแบบมาตรฐานของแผนการกู้คืนทางการเงิน (แผนธุรกิจ) ขั้นตอนการอนุมัติและแนวทางในการพัฒนาแผนการกู้คืนทางการเงิน "ซึ่งผู้เขียนกฎข้อบังคับของพระราชบัญญัตินี้พวกเขาตระหนักดีถึงการขาดการพัฒนาของปัญหานี้และในวรรค 2 ระบุโดยตรงว่าคำสั่งหมายเลข 98-r ควรเป็น สรุปโดยคำนึงถึงแนวปฏิบัติในการใช้เอกสารที่ได้รับอนุมัติในช่วงปี 2537 และครึ่งปีแรกของปี 2538 ตลอดจนข้อเสนอจากหน่วยงานบริหารของสหพันธรัฐรัสเซียและหน่วยงานของสหพันธรัฐรัสเซีย

ความพยายามอีกครั้งในการพัฒนากลไกในการจัดทำโปรแกรมการกู้คืนทางการเงินอาจเกิดจากคำสั่งของกระทรวงการพัฒนาเศรษฐกิจของสหพันธรัฐรัสเซียฉบับที่ 211 FSFR ของสหพันธรัฐรัสเซียฉบับที่ 295 ลงวันที่ 28 มิถุนายน 2544 โดยที่ภาคผนวก 2 แสดงโครงสร้างทั่วไปของโครงการฟื้นฟูทางการเงินสำหรับองค์กรที่มีหนี้สินล้นพ้นตัว ผม

นอกเหนือจากเอกสารที่นำมาใช้แล้วปัจจุบันยังมีวรรณกรรมพิเศษอีกจำนวนมากซึ่งมีการพิจารณาประเด็นในการร่างแผนธุรกิจและมีรายละเอียดเพียงพอ อย่างไรก็ตามแผนธุรกิจเหล่านี้มุ่งเป้าไปที่กิจกรรมของผู้ประกอบการขององค์กรที่เพิ่งเริ่มต้นธุรกิจของตนเองหรือพัฒนาทิศทางใหม่ในธุรกิจ

แน่นอนว่าเมื่อมีการพัฒนาโปรแกรมการกู้คืนทางการเงินผู้เขียนได้คำนึงถึงประสบการณ์เชิงบวกที่สั่งสมมาแล้วในเรื่องนี้รวมถึงเนื้อหาของการปฏิบัติตามกฎระเบียบและวรรณกรรมทางเศรษฐกิจในหัวข้อนี้ ด้วยเหตุนี้ผู้เขียนจึงได้พัฒนาโปรแกรมมาตรฐานในการกู้คืนทางการเงินโดยคำนึงถึงข้อมูลเฉพาะของอุตสาหกรรมการก่อสร้าง

การกู้คืนทางการเงินจำเป็นต้องใช้ชุดของมาตรการเพื่อเพิ่มความสามารถในการละลายเสถียรภาพทางการเงินและประสิทธิภาพขององค์กรและองค์กรและเกี่ยวข้องกับการพัฒนากลยุทธ์การกู้คืนทางการเงินโปรแกรมและแผนงานที่เหมาะสมตามวิธีการที่เลือกเพื่อวัตถุประสงค์นี้ ในการเลือกวิธีการกู้คืนทางการเงินจำเป็นต้องมีการประเมินตามเกณฑ์ที่ชัดเจน

พื้นฐานสำหรับทางเลือกของพวกเขาคือขั้นตอนของวิกฤตการเงินซึ่งก็คือองค์กร (องค์กร) นี่เป็นทั้งขั้นตอนของความไม่มั่นคงทางการเงินขั้นแฝงของการล้มละลายขั้นของการล้มละลาย (การล้มละลายที่แท้จริง) ขั้นของการยอมรับอย่างเป็นทางการของการล้มละลายขั้นตอนหลังการพิจารณาคดี

เกณฑ์ที่สำคัญที่สุดในการเลือกวิธีการกู้คืนทางการเงินคือต้นทุนของตัวเลือกที่เสนอเพื่อเอาชนะสถานการณ์วิกฤตผลสัมฤทธิ์สูงสุดที่ต้นทุนต่ำสุด การเลือกวิธีการฟื้นฟูยังขึ้นอยู่กับผลลัพธ์ที่ต้องการเช่นการปรับโครงสร้างทรัพย์สินขององค์กร (องค์กร) การตระหนักถึงความเป็นไปได้ในการเพิ่มทุนที่ได้รับอนุญาตการขจัดปัญหาค้างค่าจ้างการฝึกอบรมบุคลากรใหม่เป็นต้น การประเมินตามเกณฑ์ควรคำนึงถึงสาเหตุของความไม่มั่นคงทางการเงินด้วย สาเหตุที่แตกต่างกันของวิกฤตต้องการวิธีการกู้คืนที่แตกต่างกัน ดังนั้นหากสาเหตุหลักของการล้มละลายคือการเพิ่มขึ้นอย่างรวดเร็วของลูกหนี้ที่ค้างชำระการฟื้นฟูดุลยภาพทางการเงินจะอำนวยความสะดวกโดย: เซสชันการแยกตัวประกอบการใช้ตั๋วเงิน

ควรคำนึงถึงลักษณะของปัญหาที่พบด้วย วิธีการควรเพียงพอกับปัญหาที่พบและแก้ไขปัญหาเหล่านี้ได้อย่างตรงจุด ดังนั้นสำหรับ. การปล่อยผลิตภัณฑ์ที่มีข้อบกพร่องจำนวนมากปัญหาขึ้นอยู่กับขนาดของมันสามารถแก้ไขได้โดยการกวดขันวินัยทางเทคโนโลยีและแรงงานการควบคุมคุณภาพของผลิตภัณฑ์และเงื่อนไขทางเทคนิคของอุปกรณ์เพิ่มเติมการเพิ่มจำนวนคนงานซ่อมและการซื้ออุปกรณ์ใหม่ ตามสัญญาเช่าซื้อกับ บริษัท ลีสซิ่ง ฯลฯ ... ทางเลือกของวิธีการกู้คืนทางการเงินยังได้รับอิทธิพลจากลักษณะเฉพาะของภูมิภาค: ลักษณะเฉพาะของกฎหมายท้องถิ่นกฎหมายภาษีส่วนใหญ่ความเป็นไปได้ในการขอรับการสนับสนุนทางการเงินเพิ่มเติมจากหน่วยงานท้องถิ่น หากมีเงื่อนไขที่ดีในภูมิภาคสำหรับการดึงดูดการลงทุนผลประโยชน์ที่กำหนดตามกฎหมายองค์กรสามารถใช้วิธีการฟื้นฟูที่มีราคาแพงกว่าได้

เมื่อเลือกวิธีการและโปรแกรมการกู้คืนทางการเงินจำเป็นต้องคำนึงถึงรายละเอียดเฉพาะของอุตสาหกรรม กระบวนการกู้คืนทางการเงินของ บริษัท การค้าต้องการทรัพยากรทางการเงินน้อยกว่ากระบวนการขององค์กรอุตสาหกรรมที่คล้ายคลึงกัน ขนาดของธุรกิจก็สำคัญเช่นกัน องค์กรขนาดใหญ่ทำให้การเปลี่ยนแปลงองค์กรทำได้ยากขึ้น แต่ข้อดีขององค์กรดังกล่าวคือฐานทรัพยากรที่ใหญ่ขึ้น บริษัท ขนาดเล็กอาจตระหนักถึงความจำเป็นในการเปลี่ยนแปลงได้เร็วกว่า บริษัท ขนาดใหญ่ แต่อาจไม่สามารถดำเนินการได้เนื่องจากขาดทรัพยากร

ในการประเมินเกณฑ์ของวิธีการอายุขององค์กรก็มีความสำคัญเช่นกัน ความเฉื่อยขององค์กรเก่า (บริษัท ) นั้นแข็งแกร่งกว่าของคนรุ่นใหม่ดังนั้นการเปลี่ยนแปลงที่ลึกซึ้งจึงมีโอกาสน้อยสำหรับพวกเขา ในขณะเดียวกัน บริษัท เก่าก็ทำการเปลี่ยนแปลงโครงสร้างเร็วกว่า บริษัท ที่อายุน้อยกว่าเนื่องจากการเปลี่ยนแปลงโครงสร้างมักเป็นทางรอดเดียวที่เป็นไปได้

เกณฑ์ที่สำคัญคือระดับความเสี่ยงที่ บริษัท ยินดีรับ เป็นไปไม่ได้เสมอไปที่จะทำนายผลของการดำเนินมาตรการบางอย่างอิทธิพลของปัจจัยภายนอกหลายประการ ดังนั้นบางครั้งจึงจำเป็นต้องละทิ้งวิธีการที่มีประสิทธิภาพสูงสุดเพื่อสนับสนุนความเสี่ยงน้อยกว่าไม่อ่อนไหวต่ออิทธิพลภายนอก แต่สามารถคาดเดาได้มากกว่า

เกณฑ์และระยะเวลาที่จำเป็นของการดำเนินโครงการฟื้นฟูทางการเงินและเงินสำรองตามเวลาจริง ดังนั้นหากองค์กรมีหนี้ที่ค้างชำระและมีการคุกคามที่แท้จริงของเจ้าหนี้ที่จะขึ้นศาลให้ดำเนินมาตรการในการปรับโครงสร้างหนี้เลื่อนและผ่อนชำระการชำระเงินชดเชยชำระหนี้ด้วยผลิตภัณฑ์หรือบริการของตนเองสำหรับการแปลงหนี้เป็นหุ้นของ วิสาหกิจ ฯลฯ

การเลือกวิธีการกู้คืนทางการเงินเกี่ยวข้องกับลำดับการดำเนินการบางอย่าง:

- ก) การวิเคราะห์กิจกรรมทางการเงินและเศรษฐกิจช่วยให้สามารถระบุปัญหาที่รุนแรงที่สุดได้

- b) มีการกำหนดทางเลือกในการแก้ไขปัญหาเหล่านี้สำหรับการกู้คืนทางการเงินหลักและวิธีการเพิ่มเสถียรภาพทางการเงิน

- c) การประเมินทางเลือกในการแก้ไขปัญหาดำเนินการตามเกณฑ์ต่างๆ

- d) มีการประเมินผลของการใช้ตัวเลือกที่เลือกภายใต้เงื่อนไขต่างๆ

- จ) มีการเลือกวิธีการสำหรับโปรแกรมการกู้คืนทางการเงินซึ่งช่วยให้ได้ผลลัพธ์ที่ต้องการโดยมีค่าใช้จ่ายน้อยที่สุด

การเลือกวิธีการกู้คืนทางการเงินมีผลโดยตรงต่อการบรรลุเป้าหมายที่กำหนดไว้ในกรณีนี้ต่อความมั่นคงของสถานะทางการเงินขององค์กรและอนาคตของพวกเขา

จากการวิเคราะห์สถานะทางการเงินขององค์กรแผนธุรกิจสำหรับการกู้คืนทางการเงินถูกร่างขึ้น ควรมีคำอธิบายของชุดปัจจัยการกู้คืนทางการเงินที่สมบูรณ์ที่สุดและเหตุผลสำหรับตัวเลือกที่มีประสิทธิภาพสูงสุด มาตรการฟื้นฟูทางการเงินควรรวมถึง:

- 1) การวิเคราะห์สินทรัพย์ที่มีตัวตนเพื่อระบุโอกาสในการนำไปใช้ต่อไป สำหรับแต่ละองค์ประกอบของสินทรัพย์ถาวรสินทรัพย์ระหว่างก่อสร้างทุนวัสดุและทุนสำรองอื่น ๆ ต้องตัดสินใจอย่างใดอย่างหนึ่งต่อไปนี้:

- - ทิ้งไว้ในการผลิตไม่เปลี่ยนแปลง

- - ซ่อมแซมปรับปรุงให้ทันสมัยเพื่อใช้เอง

- - ให้เช่า;

- - ขาย;

- - แลกเปลี่ยน;

- - กำจัดทิ้ง

ในกระบวนการฟื้นฟูกิจการจำเป็นต้องคำนึงถึงความพร้อมของสินทรัพย์ถาวรที่ไม่ก่อให้เกิดประสิทธิผล เงินเหล่านี้ลดต้นทุนขององค์กร แต่สามารถใช้เป็นตัวอ่อนของกิจกรรมใหม่ ๆ ได้

- 2) การวิเคราะห์สินทรัพย์ไม่มีตัวตนสามารถกลายเป็นพื้นฐานสำหรับการสร้างระบบการตั้งชื่อใหม่และ / หรือแหล่งทรัพยากรสำหรับการดำเนินการ

- 3) การวิเคราะห์ประเภทของผลิตภัณฑ์ที่ผลิตเพื่อประกอบการตัดสินใจเพิ่มการผลิตรักษาปริมาณปรับปรุงการผลิตให้ทันสมัย

- 4) การวิเคราะห์สินทรัพย์ทางการเงิน (ระยะยาวและระยะสั้น) ควรตอบคำถาม: ข้อใดทำกำไรได้มากกว่าในแง่ของรายได้ของ บริษัท - การเก็บรักษาหรือการขาย? บริษัท ย่อยขององค์กรที่ล้มละลายสามารถกลายเป็นพื้นฐานสำหรับการฟื้นฟู บริษัท แม่โดยใช้ทรัพยากรของตนเอง

- 5) การวิเคราะห์เครือข่ายการกระจาย โครงสร้างตัวกลางสามารถใช้เป็นแหล่งข้อมูลที่เป็นประโยชน์และการจัดหาเงินทุนเพิ่มเติมสำหรับ บริษัท ที่ล้มละลาย

- 6) การปรับโครงสร้างองค์กร - การเปลี่ยนแปลงโครงสร้างการผลิตและโครงสร้างของการจัดการองค์กร - อาจกลายเป็นเงื่อนไขหลักสำหรับเสถียรภาพทางการเงิน การวิเคราะห์ลูกหนี้และเจ้าหนี้แหล่งเงินกู้เป้าหมาย ซัพพลายเออร์และผู้ซื้อประจำธนาคารและหน่วยงานของรัฐบาลกลางต่างๆรวมอยู่ในห่วงโซ่เทคโนโลยีและมุ่งมั่นเพื่อเสถียรภาพของระบบการผลิตโดยรวมและสามารถให้คำปรึกษาและความช่วยเหลือทางการเงินได้

- 7) คุณสมบัติของบุคลากรซึ่งส่วนใหญ่เป็นผู้จัดการระดับบนและระดับกลางต้องได้รับการปรับปรุง สาเหตุหลักมาจากการขาดการฝึกอบรมนักเศรษฐศาสตร์และนักการเงินใหม่โดยมีผู้เชี่ยวชาญที่มีคุณสมบัติเหมาะสมจำนวนมากไปทำการค้าธนาคารการจัดการและโครงสร้างอื่น ๆ ผู้เชี่ยวชาญให้มากที่สุดเท่าที่จะเป็นไปได้ควรมีส่วนร่วมในการพัฒนาวิธีการออกจากวิกฤต

- 8) การกำหนดนโยบายการตลาดที่เหมาะสมซึ่งควรรวมถึงนโยบายการจัดประเภทการปรับปรุงระบบการตั้งชื่อการแบ่งประเภทนโยบายการกำหนดราคาที่เหมาะสมนโยบายการส่งเสริมผลิตภัณฑ์และการส่งเสริมการขาย

- 9) ระบบการจัดการองค์กรระบบบัญชีและการควบคุมความสัมพันธ์ทางเศรษฐกิจภายในวิธีการและรูปแบบของการตัดสินใจเชิงบริหาร ในบรรดามาตรการที่มีความสำคัญสูงสุดเป็นเรื่องปกติที่จะต้องรวมศูนย์หน้าที่การจัดการไว้ที่องค์กรเพื่อสร้างระบบควบคุมต้นทุนที่เข้มงวด

- 10) วิธีการกู้คืนทางการเงินที่มีประสิทธิภาพสูงสุดซึ่งใช้ร่วมกับข้างต้นคือการดำเนินโครงการและแผนงานการลงทุนเพื่อต่อต้านวิกฤต การจัดทำพอร์ตโฟลิโอของโครงการลงทุนขึ้นอยู่กับหลักการดังต่อไปนี้:

- - โครงการลงทุนมีวัตถุประสงค์เพื่อพัฒนาการผลิตสินค้าตามกลยุทธ์ทางการตลาด

- - เงื่อนไขในการจัดหาทรัพยากรการลงทุนที่สอดคล้องกับความสามารถในการละลายขององค์กรที่กำลังฟื้นฟู

- - ความเสี่ยงของโครงการลงทุนค่อนข้างต่ำ

- - ความมีชีวิตทางการเงินและประสิทธิภาพทางเศรษฐกิจของโครงการลงทุนได้รับการยืนยันโดยการศึกษาแผนธุรกิจอย่างละเอียด

- - กระแสเงินสดจากโครงการลงทุนสอดคล้องกับผลของมาตรการต่อต้านวิกฤตอื่น ๆ

เมื่อเลือกโครงการพร้อมกับการประเมินการคืนทุนจะมีการพิจารณาเงื่อนไขหลายประการเพื่อให้มั่นใจถึงความน่าเชื่อถือของการดำเนินการตามแผนธุรกิจความชอบธรรมทางสังคมความเป็นมิตรต่อสิ่งแวดล้อมและลำดับความสำคัญที่เป็นไปได้ขององค์กรนักลงทุนภูมิภาคและ หน่วยงานของรัฐบาลกลาง

ปัญหาสำคัญที่สุดประการหนึ่งที่ทั้งคนงานและนายจ้างต้องเผชิญในช่วงวิกฤตคือการปลดพนักงาน พวกเขาหลีกเลี่ยงไม่ได้เหรอ? จะรักษาทีมงานหลักที่เรียกว่า“ กระดูกสันหลัง” อย่างไรให้อยู่ในสถานการณ์วิกฤตขององค์กร? เรานำเสนอวิธีแก้ปัญหาที่ง่ายและมีประสิทธิภาพ

สาเหตุของการปลดพนักงานจำนวนมากและการเปลี่ยนแปลงเงินเดือนของพนักงานไปสู่การลดลงรวมทั้งการค้างค่าจ้างที่เพิ่มขึ้นคือภาวะเศรษฐกิจตกต่ำ

ประชากรที่ใช้งานทางเศรษฐกิจในรัสเซียในเดือนกันยายน 2014 คือ 75.7 ล้านคนหรือ 53% ของประชากรทั้งหมดของประเทศ ในจำนวนนี้ 71.9 ล้านคนหรือ 95.1% ของประชากรที่เคลื่อนไหวทางเศรษฐกิจถูกจ้างงานในระบบเศรษฐกิจ 3.7 ล้านคน (4.9%) ไม่มีอาชีพ แต่กำลังมองหามันอย่างกระตือรือร้น (ตามระเบียบวิธีการขององค์การแรงงานระหว่างประเทศพวกเขาถูกจัดอยู่ในกลุ่มผู้ว่างงาน) 0.8 ล้านคนลงทะเบียนเป็นผู้ว่างงานในสถาบันจัดหางานของรัฐ

ตามข้อมูลของ Federal Migration Service ในฤดูใบไม้ร่วง บริษัท ในรัสเซียกว่า 1,100 แห่งประกาศลดพนักงานที่เป็นไปได้ การปลดพนักงานจะส่งผลกระทบประมาณ 1% ของพนักงานทั้งหมดในสถานประกอบการ ดังนั้นจากข้อมูลของ All-Russian Center for the Study of Public Opinion (VTsIOM) พบว่า 28% ของชาวรัสเซียที่ทำงาน (75.9 ล้านคน) คาดว่าจะมีการลดงานในสถานประกอบการของตนใน 2-3 เดือนข้างหน้า