Як розрахувати ПДВ. приклад розрахунку.

Ця стаття присвячена, мабуть, одному з найзаплутаніших і найважчих для обчислення податку - ПДВ. Ми постараємося просто і зрозуміло пояснити, що є ПДВ, хто його сплачує, як правильно розрахувати ПДВ, за якими ставками, і деякі інші нюанси, які допомагають краще розібратися з цим непростим податком.

А тепер про все по порядку.

Що таке ПДВ.

Отже, сама назва "податок на додану вартість" говорить про те, що податок нараховується на вартість товару (робіт, послуг), додану виключно вашою організацією при реалізації цього товару (робіт, послуг).Наприклад:

Купуємо.Купуємо товар у постачальника за вартістю №1 – 50 000 руб.

Зверху він накинув ПДВ №1 (18%) – 50 000 * 18% = 9000 руб.

Усього ми купили товар за вартістю з ПДВ №1 – 50000 + 9000 = 59000 руб.

Продаємо.

Продаємо товарза вартістю №2

– 55 000 руб.

Накидаємо ПДВ № 2 (18%) - 55000 * 18% = 9900 руб.

Продаємо товар за вартістю з ПДВ №2– 55 000+9 900=64 900

ВАРТІСТЬ №2 – ВАРТІСТЬ №1 = ДОДАНА ВАРТІСТЬ

Тобто по суті різниця між вартістю №2

та вартістю №1

і є додана вартість.

А ПДВ розраховується арифметично саме з цієї різниці.

ПДВ = (55 000 - 50 000) * 18% = 900 руб.

Хтось сплачує.

Як зафіксовано у статті 143 НК РФ платити ПДВ мають компанії та ІП, які використовують загальну систему оподаткування.Умовно платники ПДВ розподіляються на 2 групи:

- платники податків «внутрішнього» ПДВ, що сплачується під час реалізації товарів, робіт чи послуг на території нашої країни;

- платники податків «ввізного» ПДВ, що сплачується на митниці при ввезенні товарів до Росії.

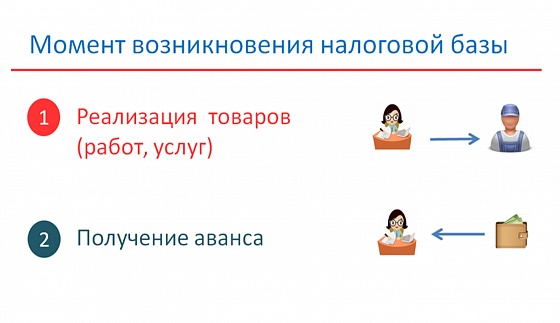

Момент виникнення обов'язку щодо сплати ПДВ.

Обов'язок сплати ПДВ виникає у 2-х моментах:1. день відвантаження

2. день оплати товару (аванс)

в залежності від того, яка з подій настала раніше.

Приклад 1: Момент відвантаження.

15 березня1. Дп 62.1 Кт 90.1– 236 000 грн.- відвантажений товар

2. Дт 90.3 Кт 68.02 – 236 000 грн.

Саме цього дня у нас і виникає зобов'язання перед бюджетом щодо сплати податку.

18 квітня

3. Дт 51 Кт 62.1 – 236 000 грн.- Оплачений товар.

податкові ставки.

Керуючись статтею 164 НК РФ, можна визначити існуючі податкові ставки ПДВ.18%. Основна ставка становить 18% - вона застосовна більшість об'єктів оподаткування.

10%. На деякі групи продовольчих товарів, дитячі товари, медичні препарати, книги поширюється ставка ПДВ, що дорівнює 10%.

0%. Експортери застосовують ставку 0% за умови документально підтвердженого факту експортної угоди в податковому органі.

Податковий кодекс передбачає ще одне поняття, таке, як розрахункова ставка. Її слід застосовувати на час вступу авансів чи передоплати за товар. Розраховується вона так: 18%: 118% або 10%: 110% залежно від категорії вищезгаданих товарів.

Наприклад:

Отримано аванс від покупця за товар, оподатковуваний за ставкою 18% у сумі 118 000 руб.Розраховуємо ПДВ за розрахунковою ставкою 18%: 118%.

118000 * 18:118 = 18000 руб.

Як правильно розрахувати ПДВ.

Щоб правильно розрахувати ПДВ до сплати спочатку слід визначити податкову базу. Податкова база – це сума всіх доходів, одержаних організацією за розрахунковий період. Ця сума дорівнює:

Розрахунок податкової бази визначено ст.153 НК РФ.

Наступним етапом буде безпосереднє нарахування ПДВ. Формула розрахунку ПДВ від суми виглядає так:

ПДВ = Податкова база x Податкова ставка (%)

Слід пам'ятати , якщо діяльність компанії передбачає реалізацію товарів, оподатковуваних за різними ставками ПДВ, то податкова база розраховується за кожною категорією товару окремо.

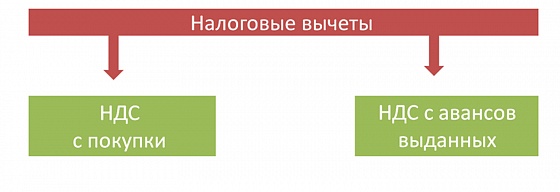

Податкові відрахування.

На початку статті ми розбирали поняття «додаткова вартість». Так ось, для того, щоб платник податків правильно розрахував саме свою «додаткову вартість», і відповідно ПДВ, що підлягає сплаті до бюджету, діє поняття –податкове відрахування (ст.171 НК РФ).

Відрахування – це ПДВ, який ви сплатили або постачальнику товарів, послуг або робіт у процесі вашої господарської діяльності, або на митниці при імпорті товарів, а також ПДВ, з сум за товар, що надійшов або надані роботи.

То який податок ми маємо віддати до бюджету?

Повернемося до нашого прикладу, розібраного на початку статті.ПДВ до сплати = ПДВ №2 - ПДВ №1

де

ПДВ №2- податок, нарахований на вартість товару під час продажу.

ПДВ №1- ПДВ, який ми сплатили постачальнику при купівлі товару, тобто податкове вирахування.

Як підтвердити нарахування та відрахування з ПДВ.

Рахунок-фактура

За правилами ст.168 та ст. 169 НК РФОсновним документом з метою правильного обчислення та сплати ПДВ є счет-фактура. Саме у цьому документі відображається сума податку.Рахунок-фактура виписується протягом п'яти днівз того моменту (дня), як ми відвантажили товар або надали якусь роботу чи послугу, або протягом п'яти днівз того моменту, як ми отримали оплату за товар, який ще не відвантажили, тобто отримали передоплату чи аванс. Згадуємо розділ цієї статті про моменти виникнення зобов'язання з ПДВ.

Книга продажу

Продавець повинен враховувати рахунки-фактури, які сам виписав покупцю у журналі обліку виставлених рахунків-фактур. Хоча сьогодні це право, а не обов'язок. Але все ж таки я рекомендую дотримуватися старих правил, щоб зручно було вести облік, тим більше, що ця форма збереглася в багатьох бухгалтерських програмах. Далі її необхідно зареєструвати у книзі продажу. Оце вже важливий податковий документ! На підставі цього документи ви заповнюватимете декларацію з ПДВ. А так само її за потребою можуть вимагати податкові органи.Книга покупок

У свою чергу, щоб мати право на відрахування з ПДВ, вам потрібний рахунок-фактура, отриманий від постачальника. Підтвердити сплату ПДВ під час імпорту слід документом, у якому зафіксовано сплату податку митниці. «Вхідні» рахунки-фактури реєструються в журналі обліку отриманих рахунків-фактур та у книзі покупок.

Віднімання суми «вхідного» податку покупок, відображеного в книзі покупок із суми «вихідного» податку, врахованого в книзі продажів ПДВ, який потрібно вчасно сплатити до бюджету.

Унікальна методика, що застосовується на даному курсі, дозволяє пройти навчання у формі стажування у реальній компанії.

Програма курсу схвалена Департаментом освіти м. Москви та повністю відповідає стандартам у галузі додаткової професійної освіти.

Матасова Тетяна Валеріївна

експерт з питань податкового та бухгалтерського обліку