Понятие и критерии кредитоспособности предприятия. Кредитоспособность организации

Под кредитоспособностью понимается такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив обеспечивают их своевременный возврат, составляют содержание банковского анализа кредитоспособности.

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка связанного с выдачей конкретной ссуды конкретному заемщику.

В связи с тем что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

Основная цель анализа кредитоспособности определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя и размер кредита который может быть предоставлен в данных обстоятельствах.

Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента: характер клиента, способность заимствовать средства, способность заработать средства в ходе текущей деятельности для погашения долга (финансовые возможности), капитал, обеспечение кредита, условия, в которых совершается кредитная сделка, контроль (законодательная основа деятельности заемщика, соответствие характера ссуды стандартам банка и органов надзора).

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка. Репутация клиента как юридического лица складывается из длительности его функционирования в данной сфере, соответствия экономических показателей среднеотраслевым, из его кредитной истории, репутации в деловом мире его партнеров (поставщиков, покупателей, кредиторов). Репутация менеджеров оценивается на основе их профессионализма (образования, опыт работы), моральных качеств, личного финансового и семейного положения, результатов взаимоотношения руководимых ими структур с банком.

Способность заимствовать средства означает у клиента права и подачу заявки на кредит, подписи кредитного договора или ведения переговоров, т.е. наличие определенных полномочий у представителя предприятия или фирм, достижения совершеннолетия или другие признаки дееспособности заемщика - физического лица.

Одним из основных критериев кредитоспособности клиента является его способность зарабатывать средства для погашения долга в ходе текущей деятельности. Здесь целесообразно ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Капитал предприятия является не менее важным критерием кредитоспособности предприятия. При этом важны следующие два аспекта его оценки. 1) его достаточность, которая анализируется на основе требований Центрального банка к минимальному уровню уставного фонда (акционерного капитала) и коэффициентов финансового левереджа 2) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше и заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство, страхование), предусмотренный в кредитном договоре. Если соотношение стоимости активов и долговых обязательств имеет значение для погашения ссуды банка в случае объявления заемщика банкротом, то качество конкретного вторичного источника гарантирует выполнение им своих обязательств в срок при финансовых затруднениях. Качество залога, надежность гаранта, поручителя и страхователя особенно важны при недостаточном денежном потоке у клиента банка (проблемах с ликвидностью его баланса или недостаточностью капитала).

К условиям, в которых совершается кредитная операция, относятся текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика.

Как известно текущая и прогнозная экономическая и политическая ситуация в стране сейчас самая неблагоприятная, поэтому банки в следствие крайне высокой степени внешнего риска практически не занимаются кредитованием предприятий, кроме тех которые являются старыми и надежными клиентами этого банка.

Последний критерий -- контроль за законодательными основами деятельности заемщика и соответствием его стандартам банка нацеливает банкира на получение ответов на следующие вопросы: имеется ли законодательная и нормативная основа для функционирования заемщика и осуществления кредитуемого мероприятия, как повлияет на результаты деятельности заемщика ожидаемое изменение законодательства (например, налогового), насколько сведения о заемщике и ссуде, содержащиеся в кредитной заявке, отвечают стандартам банка, зафиксированным в документе о кредитной политике, а также стандартам органов банковского надзора, контролирующего качество ссуд.

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки. К числу этих способов относятся:

- · оценка делового риска;

- · оценка менеджмента;

- · оценка финансовой устойчивости предприятия на основе системы финансовых коэффициентов;

- · анализ финансового потока;

- · сбор информации о клиенте;

наблюдение за работой предприятия путем выхода на место.

Несмотря на единство критериев и способов оценки, существует специфика в анализе кредитоспособности юридических и физических лиц, крупных, средних, и мелких клиентов.

В этой статье мы разберем кредитоспособность предприятия, факторы ее формирования и методы оценки.

Кредитоспособность предприятия

– это способность компании своевременно и в полном объеме погашать свои краткосрочные обязательства. Уровень кредитоспособности предприятия определяет ее финансовое состояние. Чем выше кредитоспособность, тем выше финансовая устойчивость.

Несмотря на то, что кредитоспособность, также как и платежеспособность отражает уровень финансовой устойчивости, между этими понятиями есть разница. Платежеспособность в большей степени отражает возможности предприятия расплачиваться по своим обязательствам за счет реализации всех своих ликвидных активов, тогда как кредитоспособность отражает погашение долгов за счет наиболее ликвидных активов. Погашение обязательств с помощью малоликвидных активов: транспорт, оборудование и т.д. может подорвать устойчивость производства и, следовательно, финансовую устойчивость в долгосрочной перспективе.

Целью оценки кредитоспособности предприятия является определение уровня риска банкротства заемщика. Данную процедуру делают коммерческие банки и другие финансовые институты. Уровень кредитоспособности предприятия определяет размер процентной ставки по заемному капиталу, чем выше кредитоспособность тем под более низкий процент банки выдают займы.

Оценка кредитоспособности предприятия

На рисунке ниже представлена общая схема оценки и анализа кредитоспособности предприятия. Для этого проводятся следующие виды финансовых анализов:

- Анализ ликвидности баланса и показателей ликвидности предприятия.

- Анализ показателей оборачиваемости.

- Анализ показателей эффективности деятельности предприятия.

- Анализ показателей финансовой устойчивости.

Каждый из анализов отражает различные финансово-хозяйственные аспекты функционирования предприятия, и только комплексный анализ позволяет оценить кредитоспособность предприятия.

Рассмотрим подробно каждый из этапов оценки.

Анализ ликвидности баланса предприятия

Анализ ликвидности баланса является одним из ключевых этапов оценки кредитоспособности предприятия. Ликвидность баланса показывает способность предприятия погасить различные виды обязательств соответствующими активами. В таблице ниже представлены основные виды активов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Высоколиквидные активы | Обладают максимальной скоростью реализации: денежные средства и кратк. фин. вложения | П1 | Наиболее срочные обязательства | Высокая срочность погашения кредиторская задолженность |

| А2 | Быстрореализуемые активы | Обладают высокой скоростью реализации: дебиторская задолженность <12 мес. | П2 | Краткосрочные пассивы | Краткосрочные обязательства и кредиты |

| А3 | Медленно реализуемые активы | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Долгосрочные пассивы | Долгосрочные займы и кредиты банка |

| А4 | Трудно реализуемые активы | Внеоборотные средства предприятия | П4 | Постоянные пассивы | Собственный акционерный капитал предприятия |

Баланс предприятия считается ликвидным , в том случае если выполняются все неравенства:

А1 > П1 – предприятие может погасить наиболее срочные пассивы высоколиквидными активами.

А2 > П2 – предприятием может погасить среднесрочные обязательства быстрореализуемыми активами.

А3 > П3 – предприятия имеет возможность рассчитаться по долгосрочным обязательствам медленно реализуемыми активами.

А4 < П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

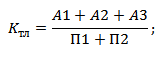

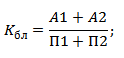

При анализе ликвидности баланса следует отметить, что более ликвидные активы могут погашать менее срочные обязательства. Общий анализ ликвидности позволяет оценить структуру активов и пассивов. На следующем этапе производится количественная оценка ликвидности предприятия, и рассчитываются коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

| Формула расчета | Коэффициенты ликвидности предприятия | Нормативы |

|

Коэффициент текущей ликвидности показывает возможность предприятия погашать свои текущие обязательства | К тл > 2 |

|

Коэффициент быстрой ликвидности отражает возможность расплачиваться по кредитам и займам с помощью быстро ликвидных активов | К бл > 0,7 |

|

Коэффициент абсолютной ликвидности показывает возможность погашать кредиты и займы с помощью денежных средств | К абл > 0,2 |

Анализ показателей оборачиваемости

На следующем этапе оцениваются показатели оборачиваемости. Показатели оборачиваемости отражают эффективность использования предприятием своих ресурсов. Чем выше скорость оборачиваемости активов различных видов активов предприятия, тем выше их эффективность использования и соответственно выше кредитоспособность. На практике оценки кредитоспособности выделяют следующие коэффициенты:

- Показатель оборачиваемости текущих активов предприятия.

- Показатель дебиторской задолженности предприятия.

- Показатель кредиторской задолженности предприятия.

- Оборачиваемость запасов предприятия.

Коэффициент оборачиваемости текущих активов предприятия – показывает эффективность использования активов и характеризует число оборотов. Формула расчета имеет следующий вид:

Коэффициент дебиторской задолженности предприятия – характеризует скорость погашения дебиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент кредиторской задолженности предприятия – характеризует период обращения кредиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент оборачиваемости запасов и затрат предприятия – характеризует результативность использования запасов. Формула расчета имеет следующий вид:

Анализ показателей прибыльности предприятия

Доходность деятельности предприятия оценивается с помощью показателей рентабельности . Чем выше рентабельность, тем больше прибыли предприятие может создать на различный вид актива. Можно выделить следующие основные коэффициенты рентабельности:

- Показатель рентабельности активов (ROA).

- Показатель рентабельности собственного капитала (ROE).

- Показатель рентабельности продаж (ROS).

Показатель рентабельности активов (ROA) – показывает прибыльность единицы оборотных активов предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности собственного капитала (ROE) – показывает прибыльность на единицу собственного капитала предприятия. Формула расчета имеет следующий вид:

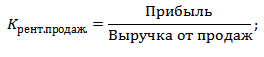

Показатель рентабельности продаж (ROS) – характеризует эффективность системы продаж предприятия. Формула расчета имеет следующий вид:

Анализ показателей финансовой устойчивости предприятия

Данные показатели отражают финансовую зависимость предприятия от заемного капитала. Чем больше доля заемного капитала в структуре капитала, тем ниже ее финансовая устойчивость. Основные показатели, используемые для оценки кредитоспособности предприятия следующие:

- Коэффициент автономии.

- Коэффициент маневренности собственного капитала.

Коэффициент автономии – показывает долю собственного капитала в общей структуре имущества. Нормативным значением считается К авт. > 0,5.Формула расчета показателя следующая:

– отношение заемного капитала к собственному. Формула расчета показателя следующая:

Коэффициент маневренности собственного капитала – показывает долю собственных средств, которые находятся в мобильной форме. Нормативным значением считается К мск. > 0,2.Формула расчета показателя следующая:

Методы оценки кредитоспособности по скорринговым моделям

Для проведения экспресс оценки вероятности банкротства предприятия используют статистические модели. Распространенными на практике являются модели: Альтмана, Бивера, Лиса, Таффлера, Савицкой, Кадырова, Жданова и др. Данные модели дают оценку класса кредитоспособности в зависимости от уровня риска не возврата долгов. Рассмотрим наиболее популярную модель Альтаман. Модель Э. Альтмана рассчитывается по следующей формуле:

Z – интегральный показатель степени кредитоспособности предприятия;

К 1 – собственные оборотные средства / сумма активов;

К 2 – чистая прибыль / сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов / сумма активов;

К 4 – рыночная стоимость акций / заемный капитал;

К 5 – выручка / сумма активов.

После расчета показателя кредитоспособности его значение сопоставляется с уровнями риска банкротства. В таблице ниже представлена характеристика класса предприятия в зависимости от показателя Альтамана.

| Показатель Альтмана (Z) | Кредитоспособность предприятия | Риск банкротства |

| 1,8 < | Крайне низкая | Крайне высокий |

| от 1,81–2,7 | Низкая | Высокий |

| от 2,8–2,9 | Умеренная | Умеренный |

| > 2,99 | Высокая | Низкий |

Резюме

Анализ кредитоспособности предприятия представляет собой финансовую оценку эффективности деятельности предприятия: оценку ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Помимо этого необходимо оценить предприятие по существующим скорринговым моделям кредитоспособности, которые позволяют классифицировать предприятие по уровню риска банкротства.

Кредитоспособность – это возможность, имеющаяся у предприятия для своевременного погашения кредитов. Основными показателями для оценки кредитоспособности предприятия являются:

1. Отношение объема реализации к чистым текущим активам:

Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К1 показывает эффективность использования оборотных активов.

2. Отношение объема реализации к собственному капиталу:

Этот показатель характеризует оборачиваемость собственных источников средств.

3. Отношение краткосрочной задолженности к собственному капиталу:

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью.

4. Отношение дебиторской задолженности к выручке от реализации:

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся от покупателей денег. Ускорение оборачиваемости дебиторской задолженности, т.е. снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия.

5. Отношение ликвидных активов к краткосрочной задолженности:

Расчет показателей кредитоспособности оформим таблицей 6. Как видно из таблицы 6, коэффициент К 1 достаточно высок (3,21 на начало периода и 4,03 на конец периода), что благоприятно характеризует кредитоспособность предприятия.

Коэффициент К 2 показывает оборачиваемость собственных источников средств. Его значение на конец периода несколько снизилось по сравнению с началом периода, но в целом он положительно характеризует кредитоспособность предприятия.

Значение коэффициента К 3 настолько мало, что позволяет сделать вывод о том, что предприятие имеет небольшую краткосрочную задолженность по сравнению с величиной собственного капитала и может расплатиться со всеми кредиторами полностью.

Показатель К 4 свидетельствует о том, что на начало отчетного периода срок погашения дебиторской задолженности составлял в среднем 4 месяца (отношение 1:0,22), на конец отчетного периода он уменьшился до 3 месяцев (отношение 1:0,3). Это свидетельствует о повышении кредитоспособности предприятия.

Коэффициент К 5 также положительно характеризует кредитоспособность предприятия.

Таблица 6

Коэффициенты кредитоспособности

|

Коэффициенты кредитоспособности |

На начало периода |

На конец периода |

Изменение |

|

Объем реализации |

|||

|

Чистые текущие активы |

|||

|

Собственный капитал |

|||

|

Краткосрочная задолженность |

|||

|

Дебиторская задолженность |

|||

|

Ликвидные активы |

|||

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №10-1/2016 ISSN 2410-700Х_

Петрова Мария Александровна

магистрант ФГАОУ ВПО "Сибирский федеральный университет", Институт экономики управления и природопользования,

г. Красноярск, РФ

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ПОНЯТИЯ "КРЕДИТОСПОСОБНОСТЬ ПРЕДПРИЯТИЯ". ЦЕЛЬ

И ЗАДАЧИ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ.

Аннотация

В данной статье автор приводит различные взгляды российских ученых на понятие кредитоспособности предприятия. Проводится сравнительный анализ понятий "кредитоспособность" и "платежеспособность". Определяются основные цели и задачи анализа кредитоспособности.

Ключевые слова

Кредитование, кредитоспособность, платежеспособность, анализ кредитоспособности.

Такая деятельность банка, как кредитование (инвестирование, финансирование) является одной из наиболее прибыльных и, как любой другой вид предпринимательства, всегда сопровождается риском. Для банка худшим и наименее желательным результатом практического кредитования является невозврат ранее выданных кредитов (вложений). В связи с чем, важность оценки кредитоспособности заемщиков никем не ставится под сомнение. Информация о степени кредитоспособности ссудозаемщика имеет важное значение как для кредитора, так и для самого ссудозаемщика. Для первого она означает уменьшение риска потерь из-за вероятности возникновения финансовых затруднений у ссудозаемщика и потери платежеспособности, для второго - эффективное управление долговременной финансовой устойчивостью и обеспечение деятельности финансовыми ресурсами.

Кредитоспособность предприятия формируется в результате всей его деятельности и показывает, насколько правильно оно управляет источниками финансирования, рационально сочетает использование собственных и заемных средств, целенаправленно строит взаимоотношения с партнерами, кредиторами, бюджетом, акционерами и др. Таким образом, кредитоспособность в значительной степени определяет конкурентоспособность предприятия, потенциал его дальнейшего развития.

Шаталовы Е.П. и А.Н. ставят кредитоспособность ссудозаемщика, в противоположность кредитному риску, и отмечают, что это способность ссудозаемщика полностью и в срок рассчитаться по своим долговым обязательствам . Рудой Н.М. разделяет это мнение, и добавляет, что это есть возможность клиента следовать принципам возвратности, срочности и платности .

Г.Г. Коробова отмечает, что кредитоспособность - это оценка возможностей клиента для получения ссуды и его способности своевременно и в полном объеме погасить задолженность и проценты по ней банку . Информация о кредитоспособности ссудозаемщика и других показателях его деятельности (объемах производства, величине чистых активов, изменении дебиторско-кредиторской задолженности и др.) учитывается при определении категории качества ссуды и размера расчетного резерва на возможные ее потери.

Наиболее полно кредитоспособность раскрыла М. В. Чараева, по ее мнению, кредитоспособность - это система условий, определяющих способность предприятия привлекать заемный капитал и возвращать его в полном объеме в предусмотренные сроки .

Г.Г. Коробова считает, что кредитоспособность связана с платежеспособностью. Платежеспособность характеризуется своевременным погашением всех долгов, в то время как кредит - это лишь один из видов задолженности, которую может иметь предприятие. Значит, платежеспособность более широкое понятие, она включает в себя и кредитоспособность. Следовательно, банку, чтобы принять решение о выдаче кредита потенциальному ссудозаемщику, достаточно убедиться в его кредитоспособности и необязательно рассматривать вопрос в более широком аспекте. Хотя из соотношения понятий ясно, что если ссудозаемщик платежеспособен, то это включает в себя и его кредитоспособность.

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №10-1/2016 ISSN 2410-700Х Между платежеспособностью и кредитоспособностью есть одно существенное различие (рис.1.1).

с \ ПЛАТЕЖЕСПОСОБНОСТЬ КРЕДИТОСПОСОБНОСТЬ

погашение ссудной задолженности возможно и за счет других (непервичных) источников

погашение долговых обязательств за счет свободных денежных средств на счетах именно в определенный период времени

Рисунок 1.1 - Связь и различие между платежеспособностью и кредитоспособностью

Предприятие погашает свои долговые обязательства за счет свободных денежных средств на счетах. Погашение ссудной задолженности возможно и за счет других (непервичных) источников:

Выручки от реализации заложенного имущества;

Средств поручителей и гарантов;

Средств страховых обществ;

Средств депозитного вклада.

Другим отличием, по замечанию Л.М. Куприяновой и Соколинской Н.Э. является то, что кредитоспособность - способность ссудозаемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам), в то время как платежеспособность - это возможность предприятия ответить по всем своим обязательствам именно в определенный период времени .

Рассмотрим отличия понятий кредитоспособности и платежеспособности в таблице 1.1.

Таблица 1.1

Критерии отличия понятий

N Кредитоспособность Платежеспособность

1 По соотношению понятий

Понятие более узкое в отличие от платежеспособности Понятие, вмещающее в себя понятие кредитоспособности

2 По предмету анализа

Заемщик и конкретная кредитная сделка Потенциальный заемщик

3 По информационной базе

Информационная база существенно больше, проводится как количественный, так и качественный анализ Проводится количественный анализ по финансовой отчетности (баланс и отчет о финансовых результатах)

4 По анализируемому периоду

Прогнозирует платежеспособность предприятия на срок кредита Фиксирует неплатежи за истекший период или какую-либо другую дату

5 По характеру задолженности

Характеризует возможность погашения части общей задолженности, а именно ссудной задолженности Характеризует способность и возможность погасить все виды задолженности

6 По источникам погашения

Выручка от реализации продукции; - выручка от реализации имущества, принятого банком в залог по ссуде; - гарантия другого банка или предприятия; - страховое возмещение - выручка от реализации продукции; - выручка от реализации имущества предприятия

7 По оценке правоспособности

Важное условие кредитной сделки Не учитывает

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №10-1/2016 ISSN 2410-700Х_

Таким образом, уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному ссудозаемщику, а целью оценки кредитоспособности клиента является снижение кредитного риска банка, связанного с выдачей ссуды.

Оценка кредитоспособности представляет собой качественную оценку способности ссудозаемщика рассчитаться по своим обязательствам. В последовательном процессе управления кредитным риском оценка кредитоспособности заемщиков представляет собой этап его качественной оценки. Главная цель анализа кредитоспособности заключается в оценке возможности и готовности ссудозаемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора (рис.1.2).

Рисунок 1.2 - Цель и задачи оценки кредитоспособности ссудозаемщика

Оценка кредитоспособности ссудозаемщика призвана решить две основные задачи: обеспечить механизм принятия решения о выдаче ссуды ссудозаемщику и механизм регулярного мониторинга по уже выданным ссудам для классификации их в соответствующую категорию качества и формирования резерва .

Таким образом, понятие кредитоспособности является комплексной характеристикой, которая используется для определения целесообразности взаимодействия ссудозаемщика и банка при реализации кредитной сделки. Понятие кредитоспособности отражает сущность банковского кредита в рыночной экономике базирующуюся на устойчивом балансе интересов противоположных сторон кредитной сделки -ссудозаемщика (клиента) и коммерческого банка. Вместе с тем, кредитоспособность является свойством субъекта-ссудозаемщика и характеризует степень его финансового благополучия, уровень менеджмента, статус и перспективы развития финансово-хозяйственной деятельности. Кредитоспособность - понятие более узкое, чем платежеспособность. Следовательно, банку, чтобы принять решение о выдаче кредита потенциальному ссудозаемщику, достаточно убедиться в его кредитоспособности и необязательно рассматривать вопрос в более широком аспекте. Хотя из соотношения понятий ясно, что если заемщик платежеспособен, то это включает в себя и его кредитоспособность. В свою очередь, основными факторами кредитоспособности ссудозаемщика являются: размер и цель кредита; кредитная история и репутация ссудозаемщика; качество менеджмента предприятия; характеристика бизнеса и рынок/отрасль; залоговое обеспечение; возможность погашения кредита; финансовое состояние ссудозаемщика; определение обобщающего кредитного рейтинга ссудозаемщика и (или) кредита.

Список использованной литературы: 1. Банковское дело: учебник / под ред. д. э. н., проф. Г. Г. Коробовой. 2-е изд., перераб. и доп. М.: Магистр,

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №10-1/2016 ^БЫ 2410-700Х

ИНФРА-М, 2012. с.271

2. Куприянова Л.М., Соколинская Н.Э. Тенденции развития и особенности кредитования малого бизнеса в России: монография. М.: Социально-политическая мысль, 2011. с. 108.

3. Основы банковского дела / Под ред. О.И. Лаврушина. М.: Кнорус, 2011.

4. Рудой Н.М. Автоматизация оценки кредитоспособности заемщика с применением рейтинговых систем // Банковское кредитование. 2013. N 2. С. 53.

5. Чараева М. В. Финансовый менеджмент: Учебное пособие / М.В. Чараева. - 2-е изд. - М.: НИЦ ИНФРА-М, 2016. С.103.

6. Шаталова Е.П., Шаталов А.Н. Оценка кредитоспособности заемщиков в банковском риск-менеджменте: учебное пособие. 2-е изд., стер. М.: КНОРУС, 2012. с.24.

© Петрова М.А., 2016

УДК 330.322.21

Ю.А. Рахматуллина

канд. эконом. наук, доц.

ФГОБУ ВО «Финансовый университет при правительстве Российской Федерации»

(Уфимский филиал)

МЕРЫ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ИНВЕСТОРОВ В РЕСПУБЛИКЕ БАШКОРТОСТАН

Аннотация

В статье приведены результаты анализа мероприятий по государственной поддержке инвесторов в Республике Башкортостан, их влияние на инвестиционный климат республики

Ключевые слова

Государственная поддержка инвесторов, инвестиции, условия предоставления мер для привлечения инвестиций, Реестр приоритетных инвестиционных проектов, залоговый фонд.

В настоящее время в Республике Башкортостан проводится целенаправленная работа по формированию и развитию инфраструктуры поддержки инвестиционных процессов.

Так, в республике действует Постановление Правительства Республики Башкортостан №338 от 28 августа 2015 года «О залоговом фонде Республики Башкортостан». Залоговый фонд будет поддерживать приоритетные и значимые для республики инвестиционные проекты. Это даст возможность предпринимателям или юридическим лицам получить кредитные ресурсы на реализацию или развитие собственного бизнес-проекта.

Решение о предоставлении залога будет принимать Правительство РБ на основе экспертных оценок со стороны профильных министерств и ведомств. Перечень объектов Залогового фонда формирует Министерство земельных и имущественных отношений РБ. Ориентировочная стоимость объектов, включенных в Залоговый фонд РБ, составляет 10,6 млрд. рублей. В дальнейшем активы фонда планируется увеличивать.

В Республике Башкортостан действует Государственное автономное учреждение Республики Башкортостан «Агентство по привлечению инвестиций» (далее Агентство). Цель создания и задачи Агентства приведены на рисунке 1.

Для оценки кредитоспособности предприятия коммерческие банки используют различные методы финансового анализа состояния заемщика. Многочисленные аспекты финансового анализа, будучи объединенными в систему, отражают способность клиента своевременно и в полном размере погасить свой долг.

При кредитовании главной целью банка является оценка кредитоспособности заемщика и перспектив устойчивости его финансового положения на срок пользования кредитом.

Основное внимание при определении кредитоспособности сосредотачивается на показателях, характеризующих способность заемщика обеспечить погашение кредита и уплату процентов по нему.

Для проведения анализа кредитоспособности предприятия используется система финансовых коэффициентов, состоящая из пяти групп показателей: показатели ликвидности и платежеспособности; показатели финансовой устойчивости; показатели эффективности деятельности; показатели деловой активности (28, С.38).

Показатели ликвидности и платежеспособности отражают возможности предприятия расплачиваться по своим краткосрочным обязательствам и, поэтому, особенно важны для оценки кредитоспособности. Наиболее часто используемые показатели данного направления представлены в таблице 1.3.1.

Таблица 1.3.1.Расчет показателей ликвидности и платежеспособности

|

Наименование показателя |

Формула расчета |

Оптимальное значение |

|

1. Коэффициент текущей ликвидности |

оборотные средства / сумма краткосрочных обязательств |

|

|

2. Коэффициент критической ликвидности (промежуточного покрытия) |

(краткосрочная дебиторская задолженность +денежные средства + краткосрочные финансовые вложения) / сумма краткосрочных обязательств |

|

|

3. Коэффициент абсолютной ликвидности |

(денежные средства + краткосрочные финансовые вложения) / сумма краткосрочных обязательств |

|

|

4. Соотношение дебиторской и кредиторской задолженности |

дебиторская задолженность / кредиторская задолженность |

Источник: (28, С.39)

Из перечня данных показателей наибольший интерес представляет коэффициент текущей ликвидности, отражающий степень общего покрытия краткосрочных обязательств предприятия его текущими активами. Также важен коэффициент критической ликвидности, показывающий долю краткосрочных обязательств, которые могут быть погашены предприятием при условии своевременного получения средств в погашение краткосрочной дебиторской задолженности. Первый показатель учитывает возможность продажи производственных запасов предприятия для погашения краткосрочной задолженности. Поскольку данный процесс предполагает наличие времени для поиска покупателя и получения денежных средств в виде оплаты, то коэффициент текущей ликвидности отражает возможную платежеспособность предприятия на более отдаленный период по сравнению со вторым коэффициентом. Кроме этого, опыт показывает, что при продаже запасов, предприятия возвращают не более 60 -70 % их стоимости. Это надо иметь в виду при определении нижней рекомендуемой границы значения коэффициента текущей ликвидности. Если взять в качестве нижней границы единицу, то это будет означать, что предприятие вряд ли сумеет высвободить из хозяйственного оборота необходимую сумму денежных средств. Обычно в качестве нижнего рекомендуемого значения берется 2. Это означает наличие у предприятия на каждый рубль краткосрочных обязательств не менее двух рублей оборотных активов. Многие авторы обоснованно считают данный предел завышенным. Более правильно устанавливать предельные значения показателей на основании обработки накопленной статистики с учетом отраслевых и региональных особенностей деятельности предприятий. При расчете данного коэффициента необходимо исключать внутреннюю иммобилизацию средств в оборотных активах, которую отражает долгосрочная дебиторская задолженность (23, С.25).

Третий коэффициент, коэффициент абсолютной ликвидности, отражает наиболее срочный уровень платежеспособности предприятия, так как предполагает возможность погашения краткосрочных обязательств уже имеющимися в наличии свободными денежными средствами и краткосрочными финансовыми вложениями. Его недостаток - это постоянное изменение величины денежных средств на счетах предприятия. Поэтому для определения реальной картины при его расчете целесообразно брать средний неснижаемый остаток денежных средств предприятия на расчетном счете в банке за отчетный период. При расчете реальных значений коэффициентов ликвидности из состава оборотных активов необходимо также исключать неликвидные запасы, сомнительную дебиторскую задолженность и низколиквидные краткосрочные финансовые вложения. Так, например, некоторые банки при расчете коэффициента абсолютной ликвидности учитывают только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах, что соответствует мировой практике, когда финансовые вложения включаются в расчет показателей ликвидности только согласно одобренному банком списку ценных бумаг (23, С.26).

Коэффициент платежеспособности является важным индикатором платежеспособности предприятия, так как отражает возможности предприятия по осуществлению в течение определенного периода выплат денежных средств за счет остатков денежных средств на счетах и в кассе и за счет притоков денежных средств за данный период. Его преимущество по сравнению с коэффициентами ликвидности состоит в оценке ситуации в динамике. Однако он имеет существенный недостаток - его можно рассчитать только на основании Ф. №4 «Отчет о движении денежных средств», не входящей в состав промежуточной отчетности предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности также отражает значимую для оценки кредитоспособности предприятия информацию, но в алгоритм расчета кредитоспособности обычно не включается, а дополняет его. С точки зрения политики финансирования оборотных активов желательно, чтобы кредиторская задолженность оборачивалась медленнее дебиторской задолженности, т.е. отсрочки платежей, предоставляемых предприятием, были меньше получаемых им от кредиторов. Это ведет к сокращению длительности финансового цикла предприятия. При значительных различиях в оборачиваемости дебиторской и кредиторской задолженности продолжительность финансового цикла может принимать отрицательное значение и означает финансирование его деятельности преимущественно за счет кредиторов. Однако при этом существенно возрастает риск потери ликвидности. В общем приближении считается, что размеры дебиторской и кредиторской задолженности должны быть сопоставимы, т.е. его значение должно быть приблизительно равным единице. Если предприятие испытывает недостаток собственных средств в обороте и при этом величина кредиторской задолженности превышает величину дебиторской, т.е. предприятие должно больше, чем может получить от кредиторов, то кредитование становится невозможным. Важным направлением оценки кредитоспособности является анализ финансовой устойчивости предприятия, отражающей степень обеспеченности запасов и затрат предприятия источниками формирования и уровень независимости от заемных средств.

Для анализа финансовой устойчивости применяется широкий круг показателей, основанных на соотношении собственных и заемных источников формирования имущества в капитале предприятия. В целях проведения рейтинговой оценки из всего набора показателей наиболее часто используются показатели, представленные в таблице 1.3.2.

Таблица 1.3.2.Расчет показателей финансовой устойчивости

Источник: (18, С.104-106)

Первый и третий коэффициенты фактически дублируют друг друга, так как находятся в зависимости. Коэффициент автономии показывает долю собственного капитала в капитале предприятия. Коэффициент соотношения земных и собственных средств или плечо финансового рычага показывает долю заемных средств, приходящуюся на рубль собственного капитала. Если нижнее рекомендуемое значение коэффициента автономии 0,5, то тогда для коэффициента соотношения заемных и собственных средств максимальное рекомендуемое значение будет составлять 1. Таким образом, при отборе показателя для расчета кредитоспособности выбор целесообразно осуществлять между коэффициентом автономии и коэффициентом обеспеченности оборотных активов собственными средствами. Последний показатель отражает уровень обеспеченности оборотных активов, т.е. текущей деятельности предприятия собственными источниками финансирования и поэтому при оценке кредитоспособности играет более значимую роль. Расчет данного коэффициента предполагает соотношение величины собственных оборотных средств и величины оборотных активов. При его расчете целесообразно в числителе формулы исключать внутреннюю иммобилизацию средств, т.е. долгосрочную дебиторскую задолженность. Коэффициент обеспеченности оборотных активов собственными средствами, наряду с коэффициентом текущей ликвидности, был введен в качестве критерия удовлетворительности структуры баланса Постановлением правительства РФ от 20 мая 1994 года № 498, где было определено его нижнее значение - 0,1 (18, С.107).

Платежеспособность предприятия зависит от уровня его деловой активности, т.е. от интенсивности оборота средств предприятия, показывающей его способность генерировать денежные потоки. Ее можно оценить с помощью системы показателей оборачиваемости. Данные показатели не всегда включаются в алгоритм расчета рейтингового числа и зачастую играют вспомогательную роль при оценке кредитоспособности, корректируя выводы, сделанные на основе расчета значения рейтингового числа. Тем не менее, их роль очень важна, так как поступления и расходования денежных средств предприятия по времени не совпадают, в результате чего возникает потребность в привлечении дополнительных источников финансирования деятельности. Собственные источники финансирования у предприятий, как правило, ограничены, а заемные являются дорогостоящими. При ускорении оборачиваемости оборотных активов происходит условное высвобождение средств и сокращается потребность в финансировании, т.е. предприятие становится более платежеспособным и менее зависимым от заемных источников финансирования. Из всего набора показателей оборачиваемости в наиболее часто используются коэффициенты, представленные в таблице 1.3.3.

Таблица 1.3.3. Расчет показателей деловой активности

|

Наименование показателя |

Формула расчета |

|

|

1. Коэффициент оборачиваемости активов (капитала) |

выручка от реализации / средняя стоимость активов |

Величина прибыли, полученная организацией за анализируемый период, приходящаяся на каждый рубль вложений в ее активы |

|

2. Коэффициент оборачиваемости оборотных средств |

выручка от реализации / средняя величина оборотных средств |

Отражает время, затрачиваемое предприятием на движение оборотных средств через все стадии кругооборота, и длительность их пребывания в каждой фазе. |

|

3. Коэффициент оборачиваемости запасов |

себестоимость реализации / средняя величина запасов |

Показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени. |