Porez na promet nekretnina

Prema zakonima Ruske Federacije, porez na prodaju imovine plaćaju građani ako su prihodi primljeni kao rezultat transakcije. Ali postoje i druge nijanse oporezivanja pri prodaji nekretnina, koje treba uzeti u obzir. Na primjer, visina poreza ovisi o statusu građanina, vrijednosti i prirodi nekretnine koja se prodaje.

Glavna obilježja oporezivanja

Prema posljednjim izmjenama, porez na promet imovine fizičkih osoba u 2017. godini plaća se u sljedećim slučajevima:

- Kod prodaje stana koji je uknjižen na vlasnika manje od tri godine;

- Kod prodaje vozila koja su bila na posjedu manje od tri godine;

- Kod prodaje privatne kuće koja je u vlasništvu manje od tri godine.

Nekretnine uknjižene nakon 2016. mogu se prodavati bez plaćanja poreza tek nakon 5 godina – odnosno minimalni prag je značajno povećan sukladno izmjenama za 2017.

Porezne stope i neke značajke plaćanja

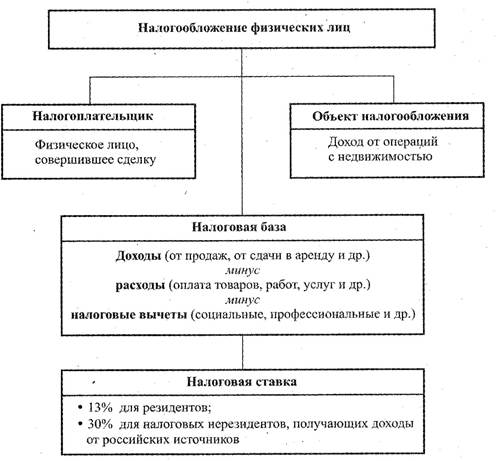

Porez na promet nekretnina plaća se prema sljedećim stopama:

- Za rezidente Rusije porezna stopa bit će jednaka 13 posto primljenih poreza;

- Za nerezidente Ruske Federacije porezna stopa je puno viša - čak trideset posto primljene dobiti.

To je važno! Status rezidenta i nerezidenta ne određuje samo državljanstvo. Dakle, ruski državljanin može biti priznat kao nerezident ako ima boravišnu dozvolu u drugoj zemlji. Ili u slučaju da državljanin živi u drugoj državi duže od 6 mjeseci. Zauzvrat, građanin koji ima boravišnu dozvolu u Ruskoj Federaciji može biti priznat kao rezident.

Oporezuje se samo dohodak od prodaje nekretnine. Odnosno, porez se ne naplaćuje nužno na iznos za koji je nekretnina prodana. Dobit je u ovom slučaju razlika između prodajne i nabavne cijene, ali samo pod uvjetom da je kupoprodajna cijena dokumentirana. Ako dokumenti nisu sačuvani, tada će se cjelokupni iznos koji je prodavatelj primio priznati kao dobit, ali se može i smanjiti (o tome će biti napisano u nastavku članka).

Ovaj video pokriva glavne točke o plaćanju poreza na nekretnine pri prodaji:

Kako izbjeći plaćanje poreza na nekretnine pri prodaji?

Porezom na promet nekretnine u vlasništvu kraćem od 3 godine oporezuju se svi građani koji su ostvarili dobit od transakcije. Plaćanja možete izbjeći u sljedećim slučajevima:

- Ako kao rezultat transakcije prodavatelj nije primio nikakvu dobit. Odnosno, trošak za koji je nekretnina kupljena jednak je ili manji od prodajne cijene. U tom slučaju nećete morati platiti porez na dohodak, jer nije ostvarena dobit. Ali samo pod uvjetom da prodavatelj ima dokument koji potvrđuje vrijednost automobila (stana, kuće) u trenutku kupnje. Osim toga, iznos koji je vlasnik uložio može se dodati vrijednosti nekretnine, također podložno pružanju relevantnih dokumenata;

- Ako je dobit od prodaje automobila bila manja od četvrt milijuna, odnosno manje od 250 tisuća rubalja. U tom slučaju prodavatelj ima pravo na korištenje porezne olakšice u iznosu od 250 tisuća kuna. . Dopušten je samo jedan porezni odbitak godišnje. Pri prodaji privatne kuće ili stana porezni odbitak će već biti 1 milijun rubalja, što je vrlo značajno. Odbitak vam možda neće omogućiti potpuno izbjegavanje plaćanja (ako je veći od 250 000 ili 1 milijun), ali će vam pomoći smanjiti iznos plaćanja;

- Ako je nekretnina u vlasništvu više od tri godine (u nekim slučajevima više od pet - to je gore opisano). U tom slučaju dobit od prodaje ne podliježe oporezivanju.

Prijava i plaćanje poreza

Građanin je dužan prijaviti dobit ostvarenu kao rezultat transakcije najkasnije do 30. travnja godine koja slijedi nakon godine transakcije (ali ne prije 1. siječnja ove godine). Izjava je obavezna za sve transakcije u kojima je prodana imovina koja je bila u vlasništvu manje od 3 (ili 5) godina. Bez obzira na potrebu plaćanja poreza.

Uz deklaraciju se prilažu svi dokumenti koji potvrđuju činjenicu oslobođenja od poreza, a upisuje se i iznos poreznog odbitka. Ako je nekretnina starija od tri (ili pet) godina, tada nije potrebno davati izjavu po zakonu. Uplate poreza u proračun primaju se do 15. srpnja (samo nakon podnošenja deklaracije).

Primjeri raznih transakcija

- Automobil je u trenutku kupnje vlasnika vrijedio pola milijuna kuna. Prošle su 4 godine od sklapanja kupoprodajnog ugovora. Budući da je prošlo više od tri godine, nema potrebe plaćati porez na imovinu i podnositi prijavu.

- Stan je prodan za deset milijuna rubalja. Podaci o njegovoj vrijednosti u trenutku kupnje od strane prodavatelja nisu sačuvani. Od sklapanja transakcije nisu prošle tri godine. U tom slučaju prodavatelj prilikom plaćanja poreza na dohodak ima pravo primijeniti porezni odbitak u milijunskom iznosu. Zbog nedostatka dokumenata o trošku stana, cijeli iznos (odnosno deset milijuna) priznaje se kao dobit. Pri korištenju porezne olakšice od milijun, dobit na koju se plaća porez iznosi 9 milijuna. Na ovaj iznos se plaća porez u skladu sa statusom građanina.

- Vlasnik je dvije godine nakon kupnje odlučio prodati privatnu kuću. Čuvao je dokumente, prema kojima je kuća u trenutku kupnje vrijedila deset milijuna. Vlasnik je čuvao i dokumente koji potvrđuju da je u kuću uložen dodatni novac (pola milijuna). Vlasnik je kuću odlučio prodati za 12 milijuna kuna. Odnosno, dobit mu je bila 1,5 milijuna kuna. Pri korištenju poreznog odbitka od milijun, iznos od kojeg će se naplatiti porez na dohodak od prodaje imovine bit će samo 500.000 rubalja.