Prihod je ključni koncept u aktivnostima poduzeća

Jedan od osnovnih pojmova koji se koriste u ekonomiji i poslovanju je prihod. Upravo s tim konceptom povezane su aktivnosti većine poduzeća. Ovisno o primljenom prihodu, poduzetnik može procijeniti potražnju za određenim proizvodom ili uslugom, riješiti pitanja vezana uz proizvodnju i kupnju robe u svoju korist. Vjeruje se da veličina dobiti određuje uspjeh poduzeća.

Osnovna definicija

Čini se da je prihod iznos primljen u tijeku prodaje robe. Ali to je daleko od slučaja, jer ovisi o nizu nijansi i karakteristika. Prije se prihod pripisivao jednom od, ali sada postoje sporovi oko ovog pitanja. Danas se smatra prihodom od glavne djelatnosti poduzeća, ali u isto vrijeme i druga područja mogu biti profitabilna.

Osnovna definicija kaže: prihod je ukupan novčani iznos primljen za određeno razdoblje poslovanja od prodaje ili pružanja usluga. Može imati i pozitivnu vrijednost i biti jednak nuli, ali nikada neće imati negativnu vrijednost.

Primanje prihoda je završna faza u radu bilo koje komercijalne organizacije. To je glavni ukupni pokazatelj uspješnosti poduzeća ili poduzeća. Ovaj pokazatelj se planira na prvom mjestu, a na temelju njega se postavlja cijena proizvoda i njegova cirkulacija. Na temelju prihoda izračunavaju se sve sljedeće vrste dobiti i prihoda, donose se zaključci o potražnji za određenim proizvodom.

U nedostatku profita, poduzeće neizbježno trpi gubitke, što u konačnici dovodi do njegove propasti i zatvaranja.

Metode proračuna

Postoje dvije glavne metode za izračunavanje prihoda. Istodobno, u svaki od njih ulaže se drugačiji koncept prihoda:

- U gotovinska metoda ovaj koncept znači novac koji je prodavač primio od prodaje robe. Zapravo, to je iznos uplate koji je prodavatelj primio u gotovini ili putem bezgotovinskog plaćanja. Ako je roba puštena s odgodom, prihod se ne utvrđuje dok novac ne stigne na prodavača ili račun za namiru prodavatelja. U tom slučaju svi primljeni predujmovi izjednačavaju se s prihodom.

- Metoda utvrđivanja prihoda naplatom ili pošiljkom . U njemu se prihodima smatraju i ona sredstva koja su primljena u gotovini, a bit će isplaćena i putem kredita ili na odgodu plaćanja. Ova metoda se često koristi u velikim tvrtkama.

Vrste prihoda

Prihodi od prodaje proizvoda i usluga - sredstva primljena za proizvode ili usluge isporučene kupcima. Ova vrsta prihoda dijeli se na dvije vrste:

- , koji uzima u obzir sav novac primljen za proizvod ili uslugu. U slučaju barter plaćanja puna vrijednost ugovora o zamjeni. Ovaj iznos ne uključuje samo poreze, već i razne naknade i pristojbe, koje se zatim plaćaju državi. Drugi naziv ove vrste prihoda koji se može naći je neto prihod.

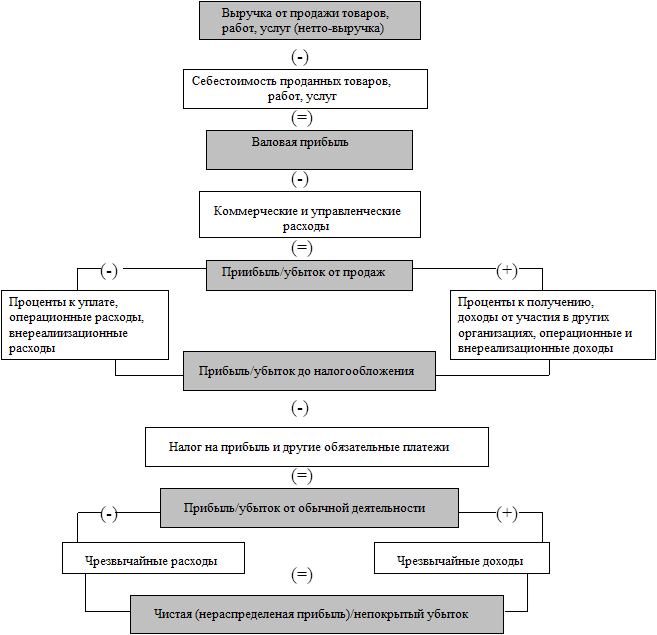

- Čist je razlika između bruto prihoda, poreza i trošarina. Bilježi se u izvještajima o dobiti i gubitku poduzeća. Neto prihod se također naziva bruto prihod. Ona je ta koja čini glavni prihod poduzeća.

Razlika između osnovnih pojmova i definicija u trgovini

U radnjama vezanim uz prodaju određenih stvari i proizvoda, zaposlenici moraju raditi s pojmovima kao što su prihod, prihod i dobit. Ali trebali biste razumjeti razliku između svakog od ovih pojmova.

Često se neto prihod povezuje s konceptom prihoda. Ali prihod je širi pojam. Dakle, dohodak se smatra povećanjem ekonomske koristi od primitka različitih sredstava i, kao rezultat toga, povećanjem kapitala organizacije. Ali prihod može imati nekoliko izvora, ne samo prihod, već i plaćanje kazni, sankcija, kamata od banke. Sve to stvara profit.

Novac za kupnju robe, poreze, plaćanje najamnine za prostore, za prodavače - troškove. Ako taj iznos oduzmete od prihoda ostvarenog prodajom roba i usluga, možete ostvariti dobit.

Naravno, prihod značajno utječe na prihod i dobit poduzeća i jedna je od njegovih glavnih komponenti, ali je temeljno pogrešno izjednačavati prihod s ova dva pojma.

Komponente prihoda

Prihod se sastoji od dvije glavne komponente:

- nabavna cijena , odnosno trošak po kojem je roba kupljena za prodaju ili materijal za njezinu izradu;

- dodanu vrijednost , odnosno iznos koji prodavač dodaje kupoprodajnoj cijeni kako bi ostvario dobit. Često je taj iznos postotak od nabavne cijene proizvoda.

Dakle, ako se trošak robe oduzme od prihoda, tada možete dobiti iznos prihoda koji je tvrtka primila tijekom svojih aktivnosti.

glavni izvori

Do danas se prihod može primiti od:

- Osnovna djelatnost – prodaja proizvoda, izvođenje radova ili pružanje usluga. Dakle, za trgovinu to će biti prodaja robe, za odvjetničko društvo - pružanje pravnih usluga;

- investicijska aktivnost , što uključuje rad s dionicama poduzeća, vrijednosnim papirima, pa čak i imovinom poduzeća koja nije uključena u promet. Na primjer, velika korporacija može prodati dio svojih dionica kako bi dobila investiciju;

- financijska aktivnost poduzeća . Na primjer, vlasnik poduzeća ulaže novac u određeni projekt kako bi ostvario profit, stavlja novac na depozit u banci i drugo.

Ako zbrojite sredstva primljena u ova tri područja, na kraju možete dobiti ukupnu dobit poduzeća.

Na primjer, dobit od osnovne djelatnosti iznosi 920 789 rubalja mjesečno, investicijske aktivnosti - 34 000 rubalja, financijske aktivnosti - 265 000, dakle, ukupna dobit za mjesec bit će: 920 789 + 34 000 + 265 000 \u003d 1 219 789 rubalja.

U računovodstvu se pod ovim konceptom prihvaćaju sredstva primljena od glavne djelatnosti poduzeća, dok se ostatak sredstava obično naziva “ostali prihodi” ili “prihodi od kamata”.

Glavne funkcije

Glavna funkcija koju obavlja prihod je nadoknada sredstava koje je tvrtka potrošila na kupnju ili proizvodnju robe. Njegovo pravovremeno prispijeće na račune tvrtke osigurava ne samo stabilnost njenog rada, već i kontinuitet trgovine i poslovanja tvrtke.

Od dobivenih prihoda plaćaju se fakture dobavljača, robe i materijala, plaće, porezi. Osim toga, dobiveni prihod može se koristiti za kupnju novog proizvoda ili materijala, proširenje djelatnosti tvrtke.

Ako prihod stigne kasno, aktivnosti tvrtke stvaraju gubitke, jer se njezina dobit smanjuje, mogu se izreći kazne ili se mogu prekršiti ugovorne obveze povezane s proizvodnjom robe, plaćanje određenih računa.

Obračun prihoda

Za izračune se koriste prilično jednostavne formule. Dovoljno je znati količinu prodanih proizvoda za određeno vremensko razdoblje i jedinični trošak, a zatim ih pomnožiti. Nadalje, sažete su dobivene vrijednosti za svaku grupu robe. Treba napomenuti da sredstva primljena tijekom poslovanja poduzeća nisu uključena u prihod.

Formula izgleda ovako

TR = P * Q, gdje je

TR - prihod, rub.;

P - cijena, rub.;

Q - obujam prodaje, jedinica/kom.

Na primjer, izračunajmo prihode trgovine Vesna od sljedećih proizvoda:

- Čaj - prodano 23 paketa, trošak svakog - 105 rubalja.

- Šećer - 3 kg, 40 rubalja svaki.

- Limun - 1 kg, cijena - 200 rubalja.

- Prihod od čaja bio je - 23*105 = 2415;

- Prihod od šećera - 3 * 40 \u003d 120;

- Prihod po limunu - 1*200=200.

Ukupni prihod trgovine za ovu grupu robe iznosio je 2415 + 120 + 200 = 2735 rubalja.

Ako je proizvod najprije prodan po istoj cijeni, a zatim mu je vrijednost porasla, tada se prihod izračunava za svaki proizvod ovisno o njegovoj vrijednosti, a zatim se zbraja.

Na primjer, početkom siječnja u trgovinu Solnyshko dovezeno je 120 pakiranja čaja po 105 rubalja, au veljači još 76, ali s cijenom od 110 rubalja. Istovremeno, u trgovini još uvijek ima 20 pakiranja čaja po staroj cijeni.

Tijekom mjeseca prodano je preostalih 20 pakiranja i 34 pakiranja iz nove serije. Dakle, prihod od prodaje čaja u veljači bit će: (20 * 105) + (34 * 110) \u003d 2100 + 3740 \u003d 5840 rubalja.

Podaci dobiveni tijekom izračuna smatraju se informacijama za internu upotrebu i ne uključuju se u financijska izvješća.

Međutim, jednom tromjesečno ili godišnje ove pokazatelje izračunava računovođa i bilježi ih u računu dobiti i gubitka. U ovom slučaju, iznos prihoda je naznačen bez neizravnih poreza i PDV-a (vidi također). osim , u nekim slučajevima, iznos primljen tijekom prodaje možda nije u potpunosti u vlasništvu tvrtke. Na primjer, pri prodaji komisionih artikala, prodavatelj dobiva prihod od kupca, čiji najveći dio pripada vlasniku robe.

Na primjer, sljedeći artikli su prihvaćeni na prodaju u trgovini rabljenom robom Solnyshko s tim da će osobe koje su ih dostavili ili pošiljatelji dobiti sljedeće iznose:

- Dječja stolica - 450 rubalja.

- Arena - 890 rubalja.

- Klokan - 500 rubalja.

Prodavači trgovine također su napravili marku na robu u iznosu od 20%, odnosno ukupni trošak stvari bio je: 540, 1068 i 600 rubalja, respektivno. Nakon prodaje ovih stvari, dobit trgovine "Solnyshko" iznosila je:

(540 + 1068 + 600) - (450 + 890 + 500) \u003d 2 208 - 1840 \u003d 368 rubalja. Preostali iznos, prema prethodno sastavljenom sporazumu, primit će obveznici.

Izvještaji koje priprema računovođa dostavljaju se upravi društva. Na temelju njih se donose zaključci o tome koja je roba u velikoj potražnji, a koja je manja. Stoga pomaže u formiranju obujma kupnje određenog proizvoda.

Video: Prihod i dobit

Iz video lekcije naučit ćete što je prihod i kako izračunati njegove glavne vrste: ukupni, prosječni i marginalni. Osim toga, lekcija govori o dobiti, glavnim čimbenicima njenog formiranja i utjecaju na razvoj poduzeća.

Učenje su sredstva dobivena u tijeku prodaje robe ili usluga. Zahvaljujući prihodu, možete izvući zaključak o radu poduzeća, prilagoditi njegove aktivnosti. Kašnjenje u primitku prihoda dovodi do gubitaka za poduzeće, a njegov nedostatak dovodi do njegovog zatvaranja.