Cijena. Formula, metode i primjeri izračuna

331183

Članak sadrži različite pristupe obračunu troškova, formule, načine klasifikacije troškova koji se koriste u obračunu troškova. Osim toga, dali smo primjer izračuna troškova proizvodnje u proizvodnji.

U ovom ćete članku naučiti:

Bez obzira u koju svrhu se provodi obračun troška proizvodnje i po kojoj formuli, financijski direktor prije svega treba odgovoriti na sljedeća pitanja:

- trošak kojeg obračunskog objekta treba utvrditi (proizvodi, tehnološki proces, posebna narudžba);

- koji će troškovi biti uključeni (izračun punog ili skraćenog troška (izravni trošak);

- na temelju kojih podataka će se napraviti obračun (standardni troškovi ili stvarni);

- kako rasporediti neizravne troškove i uračunati ih u trošak gotovih proizvoda.

Prije detaljnog razmatranja različitih pristupa i formula troškova, treba reći nekoliko riječi o metodama klasifikacije troškova koje se koriste u obračunu troškova.

Preuzmite korisne dokumente

Klasifikacija troškova

Načinom uključivanja u cijenu koštanja gotovih proizvoda svi se troškovi dijele na izravne i neizravne. Ravne linije se mogu točno i na jedini način pripisati trošku proizvedenih proizvoda ili drugom objektu kalkulacije. U pravilu, to uključuje troškove sirovina i materijala koji se koriste za proizvodnju proizvoda, kao i troškove plaća za glavno proizvodno osoblje, koji se evidentiraju na računu 20 "Glavna proizvodnja".

Neizravni troškovi, koji se često nazivaju i opći troškovi, ne mogu se ekonomski opravdati povezati s određenim računovodstvenim objektom. To uključuje opće proizvodne, opće poslovne i komercijalne troškove. Odnose se na predmet obračuna raspodjelom u skladu s metodologijom usvojenom u poduzeću i osnovicom raspodjele.

Osobno iskustvo

Petar Sazonov,

Hoće li se pojedini troškovi klasificirati kao izravni ili neizravni ovisi o tehnološkom procesu proizvodnje pojedine vrste proizvoda. Za upravljanje izravnim troškovima prije svega su nam potrebni standardi tehnologa, zaposlenika odjela rada i plaća, kao i računovodstveni obračuni koje računovodstvo generira.

Vrlo je važno stavku po stavku odobriti koji će se troškovi odnositi na izravne, a koji na neizravne. Ovo pitanje je u nadležnosti financijskog direktora, o njegovoj će odluci ovisiti jasnoća i transparentnost planskih i izvještajnih podataka. Ako je, recimo, električna energija za tehnološke potrebe beznačajan dio izravnih troškova, te ih je iznimno naporno normalizirati i uzeti u obzir u odnosu na svaki pojedini proizvod, onda je lakše takve troškove smatrati neizravnima.

Što se tiče osnovica za raspodjelu općih troškova proizvodnje, hoće li to biti plaće glavnih proizvodnih radnika ili, na primjer, strojni sati rada glavne tehnološke opreme, u većini slučajeva ne igra veliku ulogu: za potrebe upravljanja , važnije je redovito, po mogućnosti mjesečno, pratiti udio neizravnih troškova u strukturi troškova proizvodnje i utvrđivati čimbenike njihova povećanja.

U odnosu na obim proizvodnje svi troškovi mogu biti podijeljen na konstante i varijable .

Varijable ovise o obujmu proizvodnje ili prodaje, au jedinici outputa ostaju nepromijenjene (sirovine i materijal, plaće proizvodnih radnika po komadu, električna energija).

Konstante se ne mijenjaju s povećanjem obujma proizvodnje (najam prostora, opreme za proizvodnju jedne vrste proizvoda, plaće administracije), ali se one obračunate po jedinici proizvodnje usklađuju s promjenom razine poslovne aktivnosti. Treba napomenuti da se fiksni i varijabilni troškovi ne smiju brkati s izravnim i neizravnim troškovima (vidi tablicu 1).

Po relevantnosti za određeno rješenje sve troškove možemo podijeliti na relevantne i nebitne. Nebitni troškovi su troškovi koji ne ovise o donesenoj odluci. Na primjer, tvrtka posjeduje zgradu. Razmatraju se dvije mogućnosti njegove upotrebe: stvoriti radionicu za šivanje ili je koristiti kao skladište. U tom slučaju troškovi održavanja zgrade i komunalnih usluga bit će irelevantni jer ne ovise o donesenoj odluci. Troškovi povezani sa stvaranjem radionice ili dodatnom opremom prostora za korištenje kao skladište, naprotiv, relevantni su.

Treba napomenuti da je takva klasifikacija prilično rijetka. Većina poduzeća prepoznaje sve glavne vrste troškova proizvodnje kao relevantne i uzima ih u obzir pri analizi troškova gotovih proizvoda.

Stol 1. Primjer fiksnih, varijabilnih, izravnih i neizravnih troškova

| Troškovi | Trajna | Varijable |

| Direktno | Plaće inženjerskih i tehničkih radnika, amortizacija opreme u proizvodnim jedinicama | Plaća glavnih proizvodnih radnika, repromaterijal, prodajna provizija, potrošnja električne energije u proizvodnji |

| Neizravno | Plaće menadžmenta i menadžera, plaće prodajnih predstavnika, grijanje, amortizacija opreme u pomoćnim odjelima | Električna energija za pomoćne odjele, troškovi goriva za vozila odjela prodaje |

Preuzmite dodatne materijale za članak

Grupiranje troškova, što će vam omogućiti da ih točnije pripišete cijeni koštanja

Metode proračuna

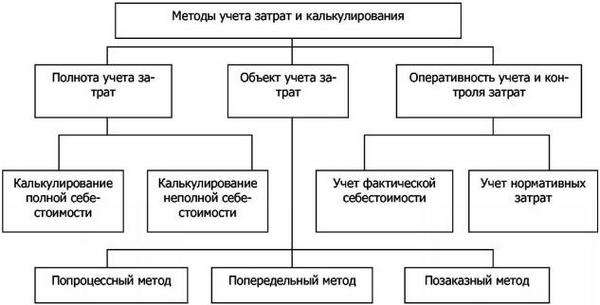

U praksi se koriste različiti pristupi formiranju troška (vidi sliku za klasifikaciju metoda). Primjena jednog ili drugog pristupa određena je karakteristikama proizvodnog procesa, prirodom pruženih proizvoda ili usluga i drugim čimbenicima.

Crtanje.

Potpunost uključivanja troškova. Mogu se utvrditi i puni i skraćeni troškovi proizvodnje. Troškovi apsorpcije izračunavaju se uzimajući u obzir sve troškove koje poduzeće ima. Skraćeni (izravni trošak) uključuje pripisivanje samo varijabilnih troškova trošku jedinice proizvodnje. Stalni dio općih troškova proizvodnje, te prodajnih i općih troškova poslovanja otpisuje se kao smanjenje prihoda na kraju izvještajnog razdoblja bez raspodjele na proizvedene proizvode.

Kada se koristi metoda obračuna troškova apsorpcije, jedinični trošak uključuje i varijabilne i fiksne troškove. Korištenje ove metode opravdano je u slučajevima kada je potrebno analizirati isplativost proizvoda, formirati optimalan asortiman proizvoda ili razviti politiku cijena po principu "trošak plus". Drugim riječima, cijena se definira kao ukupni trošak uvećan za traženu isplativost.

Metoda izravnih troškova opravdana je u slučajevima kada je potrebno donijeti odluku o puštanju ili prestanku proizvodnje određenog proizvoda.

Osobno iskustvo

Petar Sazonov, Direktor ConverseConsulting LLC (Moskva)U više od 16 godina rada u poslu nikada se nisam susreo s potrebom za korištenjem metode obračuna apsorpcijskih troškova, uključujući i za potrebe određivanja cijena. Neproizvodne režijske troškove uopće nije potrebno rasporediti na proizvode. To poduzeću neće dati ništa, osim mnoštva nekontroliranih iskrivljenja podataka o profitabilnosti i troškovima, kako u fazi planiranja tako iu računovodstvu.

Uspoređujući dva pristupa

Financijski rezultati poduzeća izračunati metodom direktnih troškova mogu se razlikovati od rezultata dobivenih metodom punog troška. Uzmimo primjer. Tvrtka je tijekom izvještajnog razdoblja proizvela 1.500 jedinica proizvoda. Varijabilni troškovi za proizvodnju jedinice proizvoda iznose 50 rubalja. Ukupni iznos fiksnih troškova je 30 000 rubalja. Obujam prodaje - 1000 jedinica po cijeni od 100 rubalja. za jedinicu. Na početku razdoblja nije bilo zaliha nedovršene proizvodnje i gotovih proizvoda. Obračun po metodi punog i krnjeg troška prikazan je u tablici. 2.

Kao što se može vidjeti iz primjera, rezultat financijske aktivnosti u slučaju korištenja različitih metoda izračuna bit će drugačiji zbog činjenice da je na kraju izvještajnog razdoblja tvrtka imala zalihu gotovih proizvoda u iznosu od 500 jedinica. . Drugim riječima, ako se razine zaliha povećaju na kraju godine, tada će financijski rezultat utvrđen na temelju punog troška biti veći nego da je izračunat korištenjem direct costinga. Sa smanjenjem razine zaliha, slika će biti obrnuta: kada se koristi skraćeni trošak, dobit će biti veća.

Tablica 2. Usporedba pristupa obračunu troškova

| Indikatori | Metoda izravnih troškova | Metoda obračuna troškova apsorpcije | ||

| Vrijednost, utrljati. | Formula troška | Vrijednost, utrljati. | ||

| Prihodi od prodaje | 100 000 | 100 rub. × 1000 jedinica (Cijena × količina prodaje) | 100 000 | |

| Jedinični trošak | – | 50 | 50 rub. + 30 000 rub. / 1500 jedinica (Varijabilni troškovi po jedinici + Fiksni troškovi / Obujam proizvodnje) | 70 |

| Troškovi prodane robe | 50 rub. × 1000 jedinica (Varijabilni trošak po jedinici × obujam prodaje) | 50 000 | 70 rub. × 1000 jedinica (Jedinica troška × obujam prodaje) | 70 000 |

| Granična dobit | 100 000 rub. - 50.000 rubalja. (Prihod od prodaje - Trošak prodane robe) | 50 000 | – | – |

| fiksni troškovi | – | 30 000 | – | – |

| Dobit iz poslovanja | 50 000 rub. - 30.000 rubalja. (Granična dobit - fiksni troškovi) | 20 000 | 100 000 rub. - 70.000 rubalja. (Prihod od prodaje - Trošak prodane robe) | 30 000 |

Informacije dao voditelj odjela za financijsko upravljanje CJSC Nevskaya Consulting Company (Moskva) Ekaterina Evtukhovich

Stvarni i standardni trošak. Obračun se može napraviti na temelju stvarnih troškova koje je poduzeće napravilo ili na temelju utvrđenih normativa za potrošnju sirovina i materijala, kao i standardnih troškova rada. Korištenje standardnog troška omogućuje vam kontrolu učinkovitosti trošenja resursa i pravodobno reagiranje na novonastala odstupanja.

Stvarni trošak jedinice proizvodnje može se utvrditi tek nakon što su svi troškovi prikazani u računovodstvu. Glavnim nedostatkom ove metode smatra se prilično niska učinkovitost (podaci se mogu dobiti tek nakon završetka narudžbe, proizvodnje proizvoda itd.). U praksi se obično koriste oba pristupa.

Objekti obračuna troškova. Ovisno o objektu obračuna troškova, moguće je izdvojiti metodu po procesu, proces po proces, kao i obračun troškova pojedinih funkcija (Activity based costing, ABC). Na izbor jednog ili drugog predmeta obračuna troškova utječu specifičnosti poslovanja (proizvodnja u liniji, proizvodnja u malim serijama, računovodstvo za pojedinačne narudžbe). Prilagođena metoda koristi se u izradi, na primjer, jedinstvene opreme, u izvršenju pojedinačnih narudžbi. Crosscutting je tipičniji za poduzeća sa serijskom i in-line proizvodnjom, kada proizvod prolazi kroz nekoliko faza obrade. U tom slučaju proizvod svake preraspodjele (faze proizvodnje) postaje predmet obračuna. Metoda proces po proces tipična je za ekstraktivne industrije, ali se također koristi u industrijama s jednostavnim tehnološkim ciklusom (primjerice, u proizvodnji asfalta).

Razmotrite, na primjeru velike tvornice za izgradnju strojeva - OAO SSM-Tyazhmash, kako se može organizirati računovodstvo troškova i izračunati trošak proizvodnje.

OAO SSM-Tyazhmash je podružnica OAO Severstal, koja je specijalizirana za proizvodnju i popravak metalurške opreme. Krajem 2003. godine tvrtka je pokrenula projekt implementacije sustava Axapta. Istodobno su se razvijala načela upravljačkog računovodstva i formiranja troškova proizvodnje. Prije toga se obračunavala nabavna vrijednost gotovih proizvoda za računovodstvene i porezne svrhe i nije bilo troškova upravljanja uz analitiku potrebnu financijskom direktoru. Automatizirani sustav "1C: Računovodstvo" nije pružio potrebnu razinu detalja podataka.

Osobno iskustvo

Marija Kazulina, Voditelj odjela za industrijsku ekonomiju, JSC "SSMTyazhmash" (Cherepovets)U našem poduzeću, sedam radionica uključeno je u proizvodnju proizvoda, od kojih svaka ima nekoliko proizvodnih mjesta. Proizvodni ciklus izrade proizvoda je od tri do devet mjeseci. Osim toga, našu tvrtku karakterizira proizvodnja uglavnom pojedinačnih proizvoda (mala proizvodnja zauzima samo 20% proizvodnih količina) i prisutnost velikog broja međuprodajnih ruta. Na temelju toga tvrtka izračunava ukupnu cijenu svake narudžbe.

Dugo vremena obračun se provodio metodom "kotla" - troškovi su prikupljani za svaku radionicu, a zatim raspoređeni na sve izvršene narudžbe. Dobivena je određena brojka koja nam nije omogućila da shvatimo kako je ovaj ili onaj odjeljak funkcionirao, koji su troškovi uključeni u trošak određene narudžbe. Da bismo dobili pouzdane informacije o trošku, morali smo krenuti od sređivanja stvari u primarnom računovodstvu i izrade potrebnih imenika sa end-to-end analitikom (imenici porijekla i vrsta troškova).

Prije je gotovo svaki odjel imao vlastiti katalog robe i materijala, a može se samo nagađati kakva je bila kvaliteta izvješćivanja uprave, ako je samo bilo oko 2 tisuće artikala pomoćnog materijala, a broj ispunjenih narudžbi bio je 2–2,5 tisuće. na mjesec.

Troškovi grupiranja

Pri formiranju strukture troškova proizvodnje izravni troškovi uključuju materijalne troškove i troškove proizvodnih usluga od trećih poduzeća, a svi troškovi koje je potrebno rasporediti na objekte kalkulacije grupiraju se ovisno o izvoru nastanka (vidi tablicu 3.) .

Tvrtka "SSM-Tyazhmash" izračunava pune troškove proizvodnje, dok vrijednost neizravnih troškova u svojoj strukturi može doseći 40-60%.

Nosilac troškova (objekt kalkulacije) je proizvodni nalog, au ljevaonici se također vodi računovodstvo preraspodjelom.

Tablica 3 Struktura troškova proizvodnje JSC "SSM-Tyazhmash"

| Grupa troškova | Računovodstvena analitika | Izvor troškova | Primarne knjigovodstvene isprave |

| Direktno | |||

| materijala | Nomenklatura mjesto troška Vrsta troška Narudžba |

Potrošnja sirovina i materijala, poluproizvoda navedenih u specifikaciji za gotove proizvode i poluproizvode | Akti otpisa materijala u proizvodnju |

| Usluge | Davatelj Narudžba mjesto troška Vrsta troška |

Pružanje proizvodnih usluga od strane trećih dobavljača uz izravno uključivanje iznosa tih troškova u odgovarajuće proizvodne naloge | Fakture primljene od dobavljača; potvrde o izvršenim radovima |

| Neizravno | |||

| Opći troškovi proizvodnje | Osoblje Davatelj mjesto troška Vrsta troška |

Svi opći troškovi proizvodnje prikupljaju se na računu 25 "Opći troškovi proizvodnje", kako ovisni o poduzeću (amortizacija dugotrajne imovine, plaće za radnike), tako i zbog vanjskih čimbenika (usluge opskrbe vodom, toplinom itd.) | Konsolidirane izjave o plaćama, akti o uslugama trećih strana itd. |

| Pomoćni materijali | Nomenklatura mjesto troška Vrsta troška |

Svi rashodi zbog otpisa za tehnološke potrebe prema nomenklaturi koji se odnose na pomoćni materijal (također uzeti u obzir na kontu 25 "Opći troškovi proizvodnje") | Aktovi o otpisu, na primjer, za fond za popravak, za zaštitu rada, za održavanje dugotrajne imovine |

| Intershop suradnja | mjesto troška Vrsta troška |

Troškovi zbog činjenice da dijelovi trgovina pružaju usluge jedni drugima. Raspodjeljuje se između korisničkih jedinica razmjerno stvarnom vremenu utrošenom na izvršenje njihovih naloga | Otpremnice, kartice narudžbi itd. |

Pripisivanje trošku izravnih troškova

Početni korak u obračunu troškova je alociranje izravnih troškova na proizvodne naloge. To u pravilu nije teško: u skladu sa specifikacijama za vrste gotovih proizvoda i poluproizvoda, sirovine i materijali otpisuju se na određene narudžbe u analitici troškovnih elemenata i mjesta troška.

Raspodjela neizravnih troškova

Metodologija raspodjele općih troškova i njihovo pripisivanje trošku proizvodnje uključuje nekoliko faza koje ćemo detaljnije razmotriti.

Zbirka općih troškova proizvodnje. Njihovi iznosi se uzimaju u obzir na računu 25 u analitici troškovnih elemenata i troškovnih mjesta (proizvodni dijelovi radionica i neproizvodni dijelovi poduzeća). Svi troškovi za pomoćni materijal prikupljaju se na istom kontu i grupiraju po elementu troška i mjestu troška. Primjer obračuna poslovnih transakcija s naznakom šifre troška prikazan je u tablici. 4.

Tablica 4 Grupiranje naplaćenih troškova po vrstama i mjestima nastanka

| datum | Kodirati | Ime | Iznos, utrljati. | Šifra odjeljka (mjesto troška) |

| 29.02.04 | 013-04-00 | Ostali pomoćni materijali | 435,89 | 020-01-01 |

| 29.02.04 | 013-05-00 | Materijali za zaštitu na radu | 60 780,7 | 020-01-01 |

| ... | ... | ... | ... | ... |

| 29.02.04 | 008-02-05 | Ostala goriva i maziva | 2000 | 020-01-05 |

| 29.02.04 | 013-06-00 | Energija po tehnologiji | 30 000 | 056-01-01 |

Struktura kodova.Šifra troška sastoji se od sedam znakova. Razmotrite šifru 008-02-05 "Ostala goriva i maziva". Prve tri znamenke (008) su šifra skupine troškova „Održavanje dugotrajne imovine“, sljedeće dvije (02) su šifra podskupine „Goriva i maziva“, zadnja (05) je redni broj unutar podskupina. Dakle, na temelju da, možemo nedvosmisleno zaključiti kojoj skupini i podskupini ova vrsta troška pripada. Šifre mjesta troška formiraju se prema sljedećem principu. Prve tri znamenke su kod trgovine. Na primjer, 020 01-03, gdje šifra radionice 020 “Radnja za oblikovanje i ljevaonicu - FLC” 01 označava da su to glavni proizvodni dijelovi radionice, 03 je redni broj odjela unutar radionice (u ovom slučaju, odjel za taljenje željeza).

Raspodjela prikupljenih troškova na proizvodne naloge. Osnova za raspodjelu prikupljenih općih troškova na narudžbe, uključujući i one povezane s korištenjem pomoćnog materijala, mogu biti ljudski sati, normirani sati, strojni sati, uvjetne tone, tone nanosa itd., odnosno fizički pokazatelji.

Da biste povezali aktivnosti koje obavljate s mjestima troškova i elementima troškova, morate krenuti od sljedećeg:

- uz svaku tehnološku operaciju koja se izvodi u okviru narudžbe postoji popis troškova čiji se iznosi moraju teretiti na narudžbi;

- svaka tehnološka operacija mora biti povezana s određenim dijelom proizvodne radnje. Na primjer, operacija alatnog stroja može se izvesti u strojarnici mehaničarske radionice ili u predproizvodnom području radionice za montažu. Troškovi ovih operacija će varirati.

Prikupljanje ukupnih troškova za međuradničku suradnju. Svi troškovi (i izravni i neizravni raspoređeni) prikupljaju se temeljem primarnih dokumenata za proizvodne naloge koji se izvode u okviru međushopovske suradnje. U ovom slučaju zbraja se ukupno vrijeme rada svake izvršne jedinice po korisničkoj jedinici u promatranom razdoblju. Troškovi međutrgovinske suradnje grupirani su prema mjestu nastanka i to u jednu vrstu - "Ukupni troškovi međutrgovnske suradnje" 3 .

Raspodjela troškova međuradničke suradnje na proizvodne naloge. U sklopu individualnih narudžbi izvode se radovi (pružaju usluge) koji osiguravaju izradu konačnog gotovog proizvoda. Međutim, svi troškovi nastali pod takvim "povezanim narudžbama" moraju biti uključeni u trošak gotovog proizvoda. Drugim riječima, oni se redistribuiraju između proizvodnih naloga, a ne dijelova trgovina.

Konačni troškovnik za proizvodne naloge. Svi troškovi prikupljeni unutar proizvodnih naloga se sumiraju, te se izračunava konačna cijena koštanja.

Razmotrite primjer obračuna troškova u proizvodnji OAO SSM-Tyazhmash. U izvještajnom razdoblju izvršene su tri narudžbe - narudžba 1, narudžba 2, narudžba 3. Izravni troškovi za njih iznosili su 100, 200, odnosno 150 rubalja. i odmah su terećeni za izvršene narudžbe.

Narudžbe su ispunjavale dvije proizvodne lokacije (stranica 1 i lokacija 2). Osim toga, uključen je servisni dio koji je ovaj mjesec pružao usluge popravka opreme glavnim odjelima. Kako bismo pojednostavili izračune za međutrgovinsku suradnju, pretpostavljamo da glavne lokacije nisu pružale usluge jedna drugoj, kao ni servisnoj stranici.

Naplata troškova 1. i 2. proizvodnog mjesta. Odjel 1 radio je 50 standardnih sati, njegovi troškovi iznosili su 500 rubalja, tako da je trošak standardnog sata 10 rubalja.

Odjel 2 radio je 20 strojnih smjena, ukupni trošak bio je 800 rubalja, trošak strojne smjene bio je 40 rubalja.

Naplata troškova područja usluge. Za servisni dio, obujam proizvodnje iznosio je 30 radnih sati, ukupni trošak za tekuće razdoblje bio je 150 rubalja, stvarni trošak radnog sata bio je 5 rubalja.

Raspodjela troškova uslužnog mjesta na proizvodna mjesta 1 i 2. Za dionicu 1 servisna dionica radila je 10 radnih sati, za dionicu 2 - 20 radnih sati. Radno vrijeme za proizvodne trgovine koristit će se kao osnova za raspodjelu troškova uslužnog područja u iznosu od 150 rubalja.

Dakle, 50 rubalja se dodatno distribuira na stranicu 1. (10 radnih sati × 150 rubalja / 30 radnih sati), za odjeljak 2 - 100 rubalja. (20 radnih sati × 150 rubalja / 30 radnih sati). Kao rezultat toga, troškovi odjeljka 1 bit će zbroj vlastitih troškova ovog odjeljka u iznosu od 500 rubalja. i redistribuiran iz područja usluge u iznosu od 50 rubalja. Za odjeljak 2 je sličan: 800 i 100 rubalja.

Preraspodjela troškova proizvodnih mjesta za izvršene narudžbe. Sekcija 1 radila je 30 standardnih sati. ispuniti nalog 2; 20 standardnih sati. naručiti 3. To znači da će se za drugu narudžbu naplatiti troškovi u iznosu od 300 rubalja. (500 × 30/50), za treću narudžbu - 200 rubalja. (500×20/50).

Sekcija 2 radila je za izvršenje naloga 1 i naloga 3 za 10 strojnih smjena. Sukladno tome, svakom od ovih naloga bit će dodijeljeni njegovi troškovi u iznosu od 400 rubalja. (800 × 10/20).

Preraspodjela troškova međushop suradnje na narudžbe. Kao rezultat raspodjele troškova servisnog odjeljka na odjeljak 1, dobili smo 50 rubalja. Uz obim proizvodnje odjeljka 1 u 50 norma sati. trošak jednog standardnog sata bit će 1 rub. Po analogiji, u odjeljku 2 to će biti 5 rubalja. (100/20).

Sukladno tome, 50 rubalja bit će dodano trošku narudžbe 1. iz odjeljka 2 (5 rubalja × 10 strojnih smjena), narudžba 2 - 30 rubalja. (1 rub. × 30 standardnih sati) s mjesta 1, narudžba 3 - 20 rub. s mjesta 1 (1 rub. × 20 standardnih sati) i 50 rub. iz odjeljka 2 (5 rubalja × 10 strojnih smjena). Prikažimo rezultate raspodjele troškova u tab. 5.

Prema Marija Kazulina, Voditelj odjela za industrijsku ekonomiju OAO SSM-Tyazhmash (Cherepovets), kao rezultat uvođenja sustava upravljačkog računovodstva, postalo je moguće analizirati strukturu troškova, čimbenike rasta troškova u kontekstu proizvodnih mjesta svake od trgovina i razumno odrediti cijene.

Osim toga, poduzeće je dobilo jedinstveno informacijsko polje za donošenje odluka u području upravljanja troškovima kao glavnog procesa minimiziranja troškova. Sve primarne informacije unose se u jedinstveni informacijski sustav, što omogućava puno bržu i bolju analizu i kontrolu aktivnosti tvrtke, od nabave do proizvodnje.

Tablica 5 Konačni trošak izvršenih narudžbi, rub.

| Završene narudžbe | Izravni troškovi |