Понятие и критерии за кредитоспособност на предприятието. Кредитоспособност на организацията

Кредитоспособността се разбира като такова финансово и икономическо състояние на предприятието, което дава увереност в ефективното използване на заемните средства, способността и желанието на кредитополучателя да изплати заема в съответствие с условията на споразумението. Проучването от банките на различни фактори, които могат да доведат до неизплащане на заеми или, напротив, да осигурят тяхното навременно изплащане, съставлява съдържанието на анализа на банковата кредитоспособност.

Кредитоспособността на кредитополучателя, за разлика от неговата платежоспособност, не отчита неплащания за минал период или към която и да е дата, а прогнозира способността за изплащане на дълга в близко бъдеще. Степента на минала несъстоятелност е един от формалните показатели, на които се разчита при оценката на кредитоспособността на клиента. Ако кредитополучателят има просрочен дълг, а балансът е ликвиден и размерът на собствения капитал е достатъчен, тогава еднократното забавяне на плащанията към банката в миналото не е основание за заключение, че клиентът не е кредитоспособен. Кредитоспособните клиенти не допускат дългосрочни неплащания към банката, доставчиците или бюджета.

Нивото на кредитоспособност на клиента показва степента на индивидуален (частен) риск на банката, свързан с отпускането на конкретен заем на конкретен кредитополучател.

Поради факта, че предприятията се различават значително по естеството на тяхната производствена и финансова дейност, не е възможно да се създадат единни универсални и изчерпателни насоки за изследване на кредитоспособността и изчисляване на съответните показатели. Това се потвърждава от практиката на страната ни. В съвременната международна практика също няма твърди правила в това отношение, тъй като е почти невъзможно да се вземат предвид всички многобройни специфични характеристики на клиентите.

Основната цел на анализа на кредитоспособността е да се определи способността и желанието на кредитополучателя да изплати искания заем в съответствие с условията на договора за заем. Банката трябва да определи във всеки отделен случай степента на риск, която е готова да поеме, и размера на кредита, който може да предостави при дадените обстоятелства.

Световната и вътрешната банкова практика позволи да се подчертаят критериите за кредитоспособност на клиента: характер на клиента, способност за заемане на средства, способност да се печелят средства в хода на текущи дейности за погасяване на дълга (финансови възможности), капитал, обезпечение на заема, условия, при които се извършва сделката по заема, контрол (законодателна база дейности на кредитополучателя, съответствие на естеството на заема със стандартите на банката и надзорните органи).

Характерът на клиента се разбира като неговата репутация като юридическо лице и репутацията на мениджърите, степента на отговорност на клиента за изплащане на дълга, яснотата на разбирането му за целта на кредита и съответствието му с банковите изисквания. кредитна политика. Репутацията на клиента като юридическо лице се състои от продължителността на функционирането му в тази област, съответствието на икономическите показатели със средните за индустрията, неговата кредитна история и репутацията на неговите партньори (доставчици, купувачи, кредитори) в света на бизнеса. Репутацията на мениджърите се оценява въз основа на техния професионализъм (образование, трудов стаж), морални качества, лично финансово и семейно състояние и резултатите от взаимоотношенията между управляваните от тях структури и банката.

Възможността за заемане на средства означава, че клиентът има право да кандидатства за заем, да подпише договор за заем или да преговаря, т.е. наличието на определени правомощия на представител на предприятие или фирма, навършване на пълнолетие или други признаци на правоспособността на кредитополучателя - физическо лице.

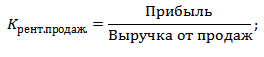

Един от основните критерии за кредитоспособност на клиента е способността му да печели средства за погасяване на дълга в хода на текущата дейност. Тук е препоръчително да се съсредоточите върху ликвидността на баланса, ефективността (рентабилността) на дейностите на кредитополучателя и неговите парични потоци.

Капиталът на предприятието е също толкова важен критерий за кредитоспособността на предприятието. Важни са следните два аспекта на неговата оценка. 1) неговата достатъчност, която се анализира въз основа на изискванията на Централната банка за минималното ниво на уставния капитал (акционерен капитал) и коефициентите на финансов ливъридж 2) степента на инвестиране на собствения капитал в заемната операция, което показва разпределението на риска между банката и кредитополучателя. Колкото по-голяма е капиталовата инвестиция, толкова по-голям е интересът на кредитополучателя да следи внимателно факторите на кредитния риск.

Обезпечението по кредита се отнася до стойността на активите на кредитополучателя и конкретен вторичен източник за погасяване на дълга (обезпечение, гаранция, гаранция, застраховка), предвиден в договора за кредит. Ако съотношението между стойността на активите и дълговите задължения е важно за изплащането на банков заем в случай на обявяване на кредитополучател в несъстоятелност, тогава качеството на конкретен вторичен източник гарантира, че той ще изпълни задълженията си навреме в случай на финансови трудности. Качеството на обезпечението, надеждността на поръчителя, поръчителя и застрахования са особено важни, когато клиентът на банката няма достатъчен паричен поток (проблеми с ликвидността на баланса му или недостатъчен капитал).

Условията, при които се извършва кредитна сделка, включват текущата или прогнозирана икономическа ситуация в страната, региона и индустрията и политически фактори. Тези условия определят степента на външен риск на банката и се вземат предвид при определяне на стандартите на банката за оценка на паричния поток, ликвидността на баланса, капиталовата адекватност и нивото на управление на кредитополучателя.

Както знаете, текущата и прогнозирана икономическа и политическа ситуация в страната сега е най-неблагоприятна, поради което банките, поради изключително високата степен на външен риск, практически не кредитират предприятия, с изключение на тези, които са стари и надеждни клиенти на тази банка.

Последният критерий - контрол върху законодателната рамка на дейността на кредитополучателя и нейното съответствие със стандартите на банката - има за цел банкерът да получи отговори на следните въпроси: има ли законодателна и регулаторна база за функционирането на кредитополучателя и прилагането на кредитирана дейност, как очакваната промяна в законодателството ще повлияе на резултатите от дейността на кредитополучателя (например данък) до степента, в която информацията за кредитополучателя и заема, съдържаща се в заявлението за кредит, отговаря на стандартите на банката, посочени в документа за кредитна политика , както и стандартите на органите за банков надзор, които следят качеството на кредитите.

Посочените критерии за оценка на кредитоспособността на банков клиент определят съдържанието на методите за нейната оценка. Тези методи включват:

- · оценка на бизнес риска;

- · управленска оценка;

- · оценка на финансовата стабилност на предприятието въз основа на система от финансови показатели;

- · анализ на финансовите потоци;

- · събиране на информация за клиента;

наблюдение на работата на предприятието, като отидете на сайта.

Въпреки единството на критериите и методите за оценка, има специфика в анализа на кредитоспособността на юридически и физически лица, големи, средни и малки клиенти.

В тази статия ще анализираме кредитоспособността на предприятието, факторите за неговото формиране и методите за оценка.

Кредитоспособност на предприятието

е способността на дружеството да погасява своевременно и изцяло своите краткосрочни задължения. Нивото на кредитоспособност на предприятието определя неговото финансово състояние. Колкото по-висока е кредитоспособността, толкова по-висока е финансовата стабилност.

Въпреки факта, че кредитоспособността, както и платежоспособността, отразяват нивото на финансова стабилност, има разлика между тези понятия. Платежоспособността в по-голяма степен отразява способността на предприятието да изплаща задълженията си чрез продажбата на всички свои ликвидни активи, докато кредитоспособността отразява изплащането на дълговете чрез най-ликвидните активи. Погасяване на задължения с нисколиквидни активи: транспорт, оборудване и др. може да подкопае устойчивостта на производството и следователно финансовата устойчивост в дългосрочен план.

Целта на оценката на кредитоспособността на предприятиетое да се определи нивото на риск от фалит на кредитополучателя. Тази процедура се извършва от търговски банки и други финансови институции. Нивото на кредитоспособността на предприятието определя лихвения процент върху заемния капитал; колкото по-висока е кредитоспособността, толкова по-нисък лихвен процент банките отпускат заеми.

Оценка на кредитоспособността на предприятието

Фигурата по-долу показва обща схема за оценка и анализ на кредитоспособността на предприятието. За целта се извършват следните видове финансови анализи:

- Анализ на ликвидността на баланса и показателите за ликвидност на предприятието.

- Анализ на показателите за текучество.

- Анализ на показателите за ефективност на предприятието.

- Анализ на показателите за финансова стабилност.

Всеки от анализите отразява различни финансово-икономически аспекти от дейността на предприятието и само цялостен анализ дава възможност да се оцени кредитоспособността на предприятието.

Нека разгледаме подробно всеки от етапите на оценка.

Анализ на ликвидността на баланса на предприятието

Анализът на ликвидността на баланса е един от ключовите етапи при оценката на кредитоспособността на предприятието. Ликвидността на баланса показва способността на предприятието да изплаща различни видове задължения със съответните активи. Таблицата по-долу показва основните видове активи на предприятието.

| Видове активи на предприятието | Видове задължения на предприятието | ||||

| A1 | Високо ликвидни активи | Имат максимална скорост на изпълнение: парични и кратки. финландски прикачени файлове | P1 | Най-спешни задължения | Висока спешност на погасяване на задълженията |

| A2 | Бърза продажба на активи | Имат висока скорост на изпълнение: вземания<12 мес. | P2 | Краткосрочни задължения | Краткосрочни задължения и заеми |

| A3 | Бавно движещи се активи | Вземания >12 месеца, материални запаси, ДДС, незавършено производство | P3 | Дългосрочни задължения | Дългосрочни заеми и банкови кредити |

| A4 | Трудно се продават активи | Нетекущи активи на предприятието | P4 | Постоянни пасиви | Собствен акционерен капитал на предприятието |

Балансът на компанията се счита за ликвиден, ако са изпълнени всички неравенства:

A1 > P1 – предприятието може да изплати най-неотложните задължения с високоликвидни активи.

A2 > P2 – предприятието може да изплати средносрочни задължения с бързо реализируеми активи.

A3 > P3 – предприятието има възможност да изплати дългосрочни задължения с бавно реализираеми активи.

A4< П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

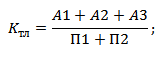

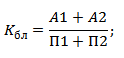

Когато се анализира ликвидността на баланса, трябва да се отбележи, че по-ликвидните активи могат да изплатят по-малко спешни задължения. Общият анализ на ликвидността ви позволява да оцените структурата на активите и пасивите. На следващия етап се прави количествена оценка на ликвидността на предприятието и се изчисляват коефициентите на ликвидност: коефициент на текуща ликвидност, коефициент на бърза ликвидност и коефициент на абсолютна ликвидност.

| Формула за изчисление | Коефициенти на ликвидност на предприятието | Стандарти |

|

Текущото съотношениепоказва способността на дружеството да изплаща текущите си задължения | K tl > 2 |

|

Бързо съотношениеотразява способността за изплащане на заеми и заеми с помощта на бързо ликвидни активи | Kbl > 0,7 |

|

Коефициент на абсолютна ликвидностпоказва способността за изплащане на заеми и заеми с парични средства | K abl > 0,2 |

Анализ на показателите за текучество

На следващия етап се оценяват показателите за оборот. Показатели за оборототразяват ефективността на използването на ресурсите на предприятието. Колкото по-висока е скоростта на оборот на активите на различните видове активи на предприятието, толкова по-висока е тяхната ефективност на използване и съответно по-висока е тяхната кредитоспособност. На практика оценките на кредитоспособността подчертават следните коефициенти:

- Степента на оборот на текущите активи на предприятието.

- Показател за вземанията на предприятието.

- Индикатор за задълженията на предприятието.

- Оборот на запасите на предприятието.

Коефициент на обръщаемост на текущите активи на предприятието– показва ефективността на използване на активите и характеризира броя на оборотите. Формулата за изчисление е следната:

Съотношение на вземанията на предприятието– характеризира бързината на погасяване на вземанията. Формулата за изчисление е следната:

Съотношение на задълженията на предприятието– характеризира периода на обръщение на задълженията. Формулата за изчисление е следната:

Коефициент на обръщаемост на запасите и разходи на предприятието– характеризира ефективността на използването на резервите. Формулата за изчисление е следната:

Анализ на показателите за рентабилност на предприятието

Рентабилността на предприятието се оценява с помощта на показатели за рентабилност. Колкото по-висока е доходността, толкова повече печалба може да създаде една компания от различен тип актив. Могат да се разграничат следните основни коефициенти на рентабилност:

- Индикатор за възвръщаемост на активите (ROA).

- Индикатор за възвръщаемост на капитала (ROE).

- Индикатор за възвръщаемост на продажбите (ROS).

Индикатор за възвръщаемост на активите (ROA)– показва рентабилността на единица текущи активи на предприятието. Формулата за изчисление е следната:

Индикатор за възвръщаемост на капитала (ROE)– показва рентабилността на единица собствен капитал на предприятието. Формулата за изчисление е следната:

Индикатор за възвръщаемост на продажбите (ROS)– характеризира ефективността на системата за продажби на предприятието. Формулата за изчисление е следната:

Анализ на показателите за финансова стабилност на предприятието

Тези показатели отразяват финансовата зависимост на предприятието от заемен капитал. Колкото по-голям е делът на дълговия капитал в капиталовата структура, толкова по-ниска е неговата финансова стабилност. Основните показатели, използвани за оценка на кредитоспособността на предприятието, са следните:

- Коефициент на автономност.

- Коефициент на гъвкавост на собствения капитал.

Коефициент на автономност– показва дела на собствения капитал в общата структура на имуществото. Стандартната стойност се счита за K авт. > 0,5. Формулата за изчисляване на показателя е следната:

– съотношението на заемния капитал към собствения капитал. Формулата за изчисляване на индикатора е следната:

Коефициент на гъвкавост на собствения капитал– показва дела на собствените средства, които са в мобилна форма. Стандартната стойност се счита за K московско време. > 0,2. Формулата за изчисляване на показателя е следната:

Методи за оценка на кредитоспособността чрез скоринг модели

За извършване на бърза оценка на вероятността от фалит на предприятие се използват статистически модели. Разпространени в практиката модели са: Алтман, Бийвър, Фокс, Тафлер, Савицкая, Кадиров, Жданов и др. Тези модели дават оценка на класа на кредитоспособност в зависимост от нивото на риск от непогасяване на дълговете. Нека разгледаме най-популярния модел Altaman. Моделът на Е. Алтман се изчислява по следната формула:

Z – интегрален показател за степента на кредитоспособност на предприятието;

К 1 – собствен оборотен капитал / размер на активите;

K 2 – нетна печалба / размер на активите;

K 3 – печалба преди данъчно облагане и лихвени плащания / сума на активите;

K 4 – пазарна стойност на дялове/заемен капитал;

К 5 – приход / размер на активите.

След като се изчисли кредитният рейтинг, неговата стойност се сравнява с нивата на риск от фалит. Таблицата по-долу показва характеристиките на корпоративния клас в зависимост от индикатора Altaman.

| Индекс на Алтман (Z) | Кредитоспособност на предприятието | Риск от фалит |

| 1,8 < | Изключително ниско | Изключително високо |

| от 1.81–2.7 | ниско | Високо |

| от 2.8–2.9 | Умерен | Умерен |

| > 2,99 | Високо | Къс |

Резюме

Анализът на кредитоспособността на предприятието е финансова оценка на ефективността на предприятието: оценка на ликвидността, рентабилността, оборота и финансовата стабилност. Освен това е необходимо да се оцени компанията според съществуващите скоринг модели на кредитоспособност, които позволяват компанията да бъде класифицирана според нивото на риск от фалит.

Кредитоспособност- това е възможността на предприятието да изплаща заемите навреме. Основните показатели за оценка на кредитоспособността на предприятието са:

1. Съотношение на обема на продажбите към нетните текущи активи:

Нетните текущи активи са текущите активи минус краткосрочните дългове на компанията. Коефициентът К1 показва ефективността на използване на текущите активи.

2. Съотношение на обема на продажбите към собствения капитал:

Този показател характеризира оборота на собствените източници на средства.

3. Съотношение на краткосрочен дълг към собствен капитал:

Този коефициент показва дела на краткосрочния дълг в собствения капитал на компанията. Ако краткосрочният дълг е няколко пъти по-малък от собствения капитал, тогава можете да изплатите изцяло всички кредитори.

4. Съотношение на вземанията към приходите от продажби:

Този показател дава представа за средния период от време, изразходван за събиране на дължимите пари от клиентите. Ускоряване на обръщаемостта на вземанията, т.е. намаляването на показателя К4 може да се разглежда като знак за повишаване на кредитоспособността на предприятието.

5. Съотношение на ликвидни активи към краткосрочен дълг:

Изчисляването на показателите за кредитоспособност е представено в таблица 6. Както се вижда от таблица 6, коефициентът K 1 е доста висок (3,21 в началото на периода и 4,03 в края на периода), което благоприятно характеризира кредитоспособността на предприятието.

Коефициент К 2 показва оборота на собствените източници на средства. Стойността му в края на периода леко намалява спрямо началото на периода, но като цяло характеризира положително кредитоспособността на предприятието.

Стойността на коефициента K 3 е толкова малка, че ни позволява да заключим, че компанията има малък краткосрочен дълг в сравнение с размера на собствения капитал и може да изплати всички кредитори изцяло.

Показател К 4 показва, че в началото на отчетния период срокът за погасяване на вземанията е средно 4 месеца (съотношение 1:0,22), а в края на отчетния период той намалява до 3 месеца (съотношение 1:0,3). Това показва повишаване на кредитоспособността на предприятието.

Коефициент К 5 също положително характеризира кредитоспособността на предприятието.

Таблица 6

Кредитни съотношения

|

Коефициенти кредитоспособност |

Към началото Период |

Накрая Период |

промяна |

|

Обем на продажбите |

|||

|

Нетни текущи активи |

|||

|

Собствен капитал |

|||

|

Краткосрочен дълг |

|||

|

Вземания |

|||

|

Ликвидни активи |

|||

_МЕЖДУНАРОДНО НАУЧНО СПИСАНИЕ "СИМВОЛ НА НАУКАТА" БР. 10-1/2016 ISSN 2410-700Х_

Петрова Мария Александровна

магистър на Федералната държавна автономна образователна институция за висше професионално образование "Сибирски федерален университет", Институт по икономика на управлението и управление на околната среда,

Красноярск, Руска федерация

ПОДХОДИ КЪМ ДЕФИНИЦИЯ НА ПОНЯТИЕТО „КРЕДИТОСПОСОБНОСТ НА ПРЕДПРИЯТИЕТО”. МИШЕНА

И ЗАДАЧИ НА КРЕДИТНИЯ АНАЛИЗ.

анотация

В тази статия авторът представя различни възгледи на руски учени относно концепцията за кредитоспособността на предприятието. Извършен е сравнителен анализ на понятията „кредитоспособност” и „платежоспособност”. Определят се основните цели и задачи на анализа на кредитоспособността.

Ключови думи

Кредитиране, кредитоспособност, платежоспособност, анализ на кредитоспособността.

Банковите дейности като кредитиране (инвестиции, финансиране) са едни от най-печелившите и като всеки друг вид бизнес винаги са съпроводени с риск. За една банка най-лошият и най-малко желан резултат от практическото кредитиране е невръщането на вече издадени заеми (инвестиции). В тази връзка значението на оценката на кредитоспособността на кредитополучателите не се поставя под съмнение от никого. Информацията за степента на кредитоспособност на кредитополучателя е важна както за кредитора, така и за самия кредитополучател. За първото това означава намаляване на риска от загуби поради вероятност от финансови затруднения за кредитополучателя и загуба на платежоспособност; за второто това означава ефективно управление на дългосрочната финансова стабилност и осигуряване на дейности с финансови ресурси.

Кредитоспособността на предприятието се формира в резултат на всичките му дейности и показва колко правилно управлява източниците на финансиране, рационално съчетава използването на собствени и заемни средства, целенасочено изгражда отношения с партньори, кредитори, бюджет, акционери и др. По този начин кредитоспособността до голяма степен определя конкурентоспособността на предприятието, потенциала за по-нататъшното му развитие.

Шаталов Е.П. и А.Н. Те противопоставят кредитоспособността на кредитополучателя на кредитния риск и отбелязват, че това е способността на кредитополучателя да изплаща задълженията си по дълга изцяло и навреме. Рудой Н.М. споделя това мнение и допълва, че това е възможността на клиента да следва принципите на изплащане, спешност и плащане.

Г.Г. Коробова отбелязва, че кредитоспособността е оценка на способността на клиента да получи заем и способността му да изплати дълга и лихвите по него към банката своевременно и изцяло. Информацията за кредитоспособността на кредитополучателя и други показатели за неговата дейност (обем на производство, нетни активи, промени във вземанията и задълженията и др.) се взема предвид при определяне на категорията на качеството на кредита и размера на прогнозния резерв за възможни загуби.

М. В. Чараева най-пълно разкри кредитоспособността, според нея кредитоспособността е система от условия, които определят способността на предприятието да привлече заемен капитал и да го изплати изцяло в рамките на определения срок.

Г.Г. Коробова смята, че кредитоспособността е свързана с платежоспособността. Платежоспособността се характеризира с навременното изплащане на всички задължения, докато заемът е само един вид дълг, който може да има едно предприятие. Това означава, че платежоспособността е по-широко понятие; включва и кредитоспособност. Следователно, за да вземе решение банката да отпусне заем на потенциален кредитополучател, е достатъчно да се увери в неговата кредитоспособност и не е задължително да разглежда въпроса от по-широка гледна точка. Въпреки че от връзката на понятията става ясно, че ако кредитополучателят е платежоспособен, това включва и неговата кредитоспособност.

МЕЖДУНАРОДНО НАУЧНО СПИСАНИЕ “СИМВОЛ НА НАУКАТА” БР. 10-1/2016 ISSN 2410-700Х Има една съществена разлика между платежоспособност и кредитоспособност (фиг. 1.1).

c\ Платежоспособност Кредитоспособност

погасяването на дълга по заема е възможно и чрез други (непървични) източници

погасяване на дългови задължения със свободни средства по сметки в рамките на определен период от време

Фигура 1.1 - Връзка и разлика между платежоспособност и кредитоспособност

Дружеството изплаща задълженията си с налични средства по сметките си. Погасяването на дълга по заема е възможно и чрез други (неосновни) източници:

Постъпления от продажба на заложено имущество;

Средства от поръчители и поръчители;

Средства от застрахователни компании;

Депозирайте средства.

Друга разлика, както отбелязва L.M. Куприянова и Соколинская Н.Е. е, че кредитоспособността е способността на кредитополучателя да изплати задълженията си по дълга (главница и лихва) изцяло и навреме, докато платежоспособността е способността на предприятието да изпълни всички свои задължения в рамките на определен период от време.

Нека разгледаме разликите между понятията кредитоспособност и платежоспособност в таблица 1.1.

Таблица 1.1

Критерии за разграничаване на понятията

N Кредитоспособност Платежоспособност

1 Според връзката на понятията

По-тясно понятие за разлика от платежоспособността Понятие, което включва понятието кредитоспособност

2 По предмета на анализа

Кредитополучател и конкретна кредитна сделка Потенциален кредитополучател

3 Според информационната база

Информационната база е значително по-голяма, извършва се както количествен, така и качествен анализ на финансовите отчети (баланс и отчет за доходите).

4 Според анализирания период

Прогнозира платежоспособността на предприятието за срока на заема Записва неплащанията за миналия период или друга дата

5 По характер на дълга

Характеризира способността за изплащане на част от общия дълг, а именно дълг по заем Характеризира способността и възможността за изплащане на всички видове дълг.

6 По източник на погасяване

Приходи от продажба на продукти; - постъпления от продажба на имущество, прието от банката като обезпечение по кредит; - гаранция на друга банка или предприятие; - застрахователно обезщетение - приходи от продажба на продукти; - приходи от продажба на имущество на предприятието

7 По преценка на правоспособността

Важно условие на кредитната сделка Не се взема предвид

МЕЖДУНАРОДНО НАУЧНО СПИСАНИЕ “СИМВОЛ НА НАУКАТА” БР. 10-1/2016 ISSN 2410-700Х_

По този начин нивото на кредитоспособност на клиента показва степента на индивидуален (частен) риск на банката, свързан с отпускането на конкретен заем на конкретен кредитополучател, а целта на оценката на кредитоспособността на клиента е да се намали кредитният риск на банката, свързан с издаването на заем .

Кредитният рейтинг е качествена оценка на способността на кредитополучателя да изплаща задълженията си. В последователния процес на управление на кредитния риск оценката на кредитоспособността на кредитополучателите е етап от нейната качествена оценка. Основната цел на анализа на кредитоспособността е да се оцени способността и желанието на кредитополучателя да изплати искания заем в съответствие с условията на договора за заем (фиг. 1.2).

Фигура 1.2 - Цел и цели на оценката на кредитоспособността на кредитополучателя

Оценката на кредитоспособността на кредитополучателя има за цел да реши две основни задачи: да осигури механизъм за вземане на решение за издаване на заем на кредитополучателя и механизъм за редовен мониторинг на вече издадени заеми, за да ги класифицира в подходяща категория качество и да формира резерв.

По този начин понятието кредитоспособност е сложна характеристика, която се използва за определяне на възможността за взаимодействие между кредитополучателя и банката при изпълнение на кредитна сделка. Понятието кредитоспособност отразява същността на банковия кредит в условията на пазарна икономика, основан на стабилен баланс на интересите на противоположните страни по кредитна сделка - кредитополучателя (клиента) и търговската банка. В същото време кредитоспособността е свойство на кредитополучателя и характеризира степента на неговото финансово благополучие, нивото на управление, състоянието и перспективите за развитие на финансовите и икономически дейности. Кредитоспособността е по-тясно понятие от платежоспособността. Следователно, за да вземе решение банката да отпусне заем на потенциален кредитополучател, е достатъчно да се увери в неговата кредитоспособност и не е задължително да разглежда въпроса от по-широка гледна точка. Въпреки че от връзката на понятията става ясно, че ако кредитополучателят е платежоспособен, това включва и неговата кредитоспособност. От своя страна основните фактори за кредитоспособността на кредитополучателя са: размерът и целта на кредита; кредитна история и репутация на кредитополучателя; качество на управление на предприятието; бизнес характеристики и пазар/отрасъл; обезпечение; възможност за погасяване на кредита; финансово състояние на кредитополучателя; определяне на общия кредитен рейтинг на кредитополучателя и (или) заема.

Списък на използваната литература: 1. Банково дело: учебник / под ред. д.е. н.с., проф. Г. Г. Коробова. 2-ро изд., преработено. и допълнителни М.: Учителю,

МЕЖДУНАРОДНО НАУЧНО СПИСАНИЕ “СИМВОЛ НА НАУКАТА” БР. 10-1/2016 ^BU 2410-700Х

ИНФРА-М, 2012. с.271

2. Куприянова Л.М., Соколинская Н.Е. Тенденции в развитието и характеристики на кредитирането на малкия бизнес в Русия: монография. М.: Социално-политическа мисъл, 2011. Стр. 108.

3. Основи на банковото дело / Изд. О.И. Лаврушин. М.: Кнорус, 2011.

4. Рудой Н.М. Автоматизиране на оценката на кредитоспособността на кредитополучателя с помощта на рейтингови системи // Банково кредитиране. 2013. N 2. С. 53.

5. Чараева М.В. Финансов мениджмънт: Учебник / М.В. Чараева. - 2-ро изд. - М.: NIC INFRA-M, 2016. С.103.

6. Шаталова Е.П., Шаталов А.Н. Оценка на кредитоспособността на кредитополучателите при управление на банковия риск: учебник. 2-ро изд., изтрито. М.: КНОРУС, 2012. стр.24.

© Петрова М.А., 2016

UDC 330.322.21

Ю.А. Рахматуллина

Доцент доктор. икономика науки, ст.н.с

Федерална държавна бюджетна институция за висше образование "Финансов университет към правителството на Руската федерация"

(клон Уфа)

МЕРКИ ЗА ДЪРЖАВНА ПОДКРЕПА НА ИНВЕСТИТОРИТЕ В РЕПУБЛИКА БАШКОРТОСТАН

анотация

Статията представя резултатите от анализа на мерките за държавна подкрепа на инвеститорите в Република Башкортостан, тяхното въздействие върху инвестиционния климат на републиката.

Ключови думи

Държавна подкрепа за инвеститори, инвестиции, условия за предоставяне на мерки за привличане на инвестиции, Регистър на приоритетните инвестиционни проекти, Обезпечителен фонд.

В момента в Република Башкортостан се извършва целенасочена работа за създаване и развитие на инфраструктура за подпомагане на инвестиционните процеси.

Така в републиката има Указ на правителството на Република Башкортостан № 338 от 28 август 2015 г. „За обезпечителния фонд на Република Башкортостан“. Заложният фонд ще подкрепя приоритетни и значими инвестиционни проекти за републиката. Това ще даде възможност на предприемачи или юридически лица да получат кредитен ресурс за реализиране или развитие на собствен бизнес проект.

Решението за предоставяне на обезпечение ще бъде взето от правителството на Република Беларус въз основа на експертни оценки от съответните министерства и ведомства. Списъкът на обектите на Гаранционния фонд се съставя от Министерството на поземлените и имуществените отношения на Република Беларус. Приблизителната стойност на обектите, включени в Ипотечния фонд на Република Беларус, е 10,6 милиарда рубли. В бъдеще се предвижда активите на фонда да бъдат увеличени.

В Република Башкортостан има Държавна автономна институция на Република Башкортостан „Агенция за привличане на инвестиции“ (наричана по-долу „Агенцията“). Целта на създаването и задачите на агенцията са показани на фигура 1.

За да оценят кредитоспособността на дадено предприятие, търговските банки използват различни методи за финансов анализ на състоянието на кредитополучателя. Множество аспекти на финансовия анализ, когато се комбинират в система, отразяват способността на клиента да изплати своя дълг своевременно и изцяло.

При кредитирането основната цел на банката е да оцени кредитоспособността на кредитополучателя и перспективите за стабилност на финансовото му състояние за периода на ползване на кредита.

При определяне на кредитоспособността основният фокус е върху показателите, характеризиращи способността на кредитополучателя да изплаща кредита и да плаща лихви по него.

За анализ на кредитоспособността на предприятието се използва система от финансови коефициенти, състояща се от пет групи показатели: показатели за ликвидност и платежоспособност; показатели за финансова стабилност; показатели за ефективност; показатели за бизнес активност (28, стр.38).

Показателите за ликвидност и платежоспособност отразяват способността на дружеството да изплаща своите краткосрочни задължения и поради това са особено важни за оценка на кредитоспособността. Най-често използваните показатели в тази област са представени в таблица 1.3.1.

Таблица 1.3.1. Изчисляване на показателите за ликвидност и платежоспособност

|

Име на индикатора |

Формула за изчисление |

Оптимална стойност |

|

1. Текущо съотношение |

оборотни средства / размер на краткосрочните задължения |

|

|

2. Коефициент на критична ликвидност (междинно покритие) |

(краткосрочни вземания + парични средства + краткосрочни финансови инвестиции) / сума на краткосрочните задължения |

|

|

3. Коефициент на абсолютна ликвидност |

(парични средства + краткосрочни финансови инвестиции) / сума на краткосрочните задължения |

|

|

4. Съотношение на вземанията и задълженията |

вземания/задължения |

Източник: (28, стр.39)

От списъка с тези показатели най-голям интерес представлява коефициентът на текуща ликвидност, отразяващ степента на общо покритие на краткосрочните задължения на предприятието от текущите му активи. Също така важен е коефициентът на критична ликвидност, който показва дела на краткосрочните задължения, които могат да бъдат изплатени от предприятието, при условие че навременното получаване на средства за изплащане на краткосрочни вземания. Първият индикатор отчита възможността за продажба на запасите на предприятието за изплащане на краткосрочен дълг. Тъй като този процес предполага наличието на време за намиране на купувач и получаване на средства под формата на плащане, коефициентът на текуща ликвидност отразява възможната платежоспособност на предприятието за по-дълъг период от време в сравнение с втория коефициент. Освен това опитът показва, че при продажба на материални запаси предприятията връщат не повече от 60-70% от стойността им. Това трябва да се има предвид при определяне на долната препоръчителна граница за стойността на коефициента на текуща ликвидност. Ако приемем едно като долна граница, това ще означава, че предприятието едва ли ще може да освободи необходимото количество пари от стопанския оборот. Обикновено 2 се приема като по-ниска препоръчителна стойност, което означава, че предприятието има най-малко две рубли текущи активи за всяка рубла краткосрочни задължения. Много автори с право смятат тази граница за твърде висока. По-правилно е да се определят граничните стойности на показателите въз основа на обработката на натрупаната статистика, като се вземат предвид отрасловите и регионалните характеристики на дейността на предприятията. При изчисляването на този коефициент е необходимо да се изключи вътрешното обездвижване на средства в текущи активи, което се отразява от дългосрочните вземания (23, P.25).

Третият коефициент, коефициентът на абсолютна ликвидност, отразява най-спешното ниво на платежоспособност на предприятието, тъй като предполага възможността за изплащане на краткосрочни задължения с вече налични свободни парични средства и краткосрочни финансови инвестиции. Неговият недостатък е постоянната промяна в размера на средствата по сметките на предприятието. Ето защо, за да се определи реалната картина при изчисляването й, препоръчително е да се вземе средното минимално парично салдо на предприятието в банковата сметка за отчетния период. При изчисляване на реалните стойности на коефициентите на ликвидност е необходимо също така да се изключат неликвидните запаси, съмнителните вземания и нисколиквидните краткосрочни финансови инвестиции от текущите активи. Например, когато изчисляват коефициента на абсолютна ликвидност, някои банки вземат предвид само държавни ценни книжа, ценни книжа на Сбербанк на Русия и средства в депозитни сметки, което съответства на световната практика, когато финансовите инвестиции се включват в изчисляването на показателите за ликвидност само според списък на одобрените от банката ценни книжа (23, P.26).

Коефициентът на платежоспособност е важен показател за платежоспособността на предприятието, тъй като отразява способността на предприятието да извършва парични плащания за определен период от салда по сметки и пари в каса и от входящи парични потоци за даден период. Неговото предимство в сравнение с коефициентите на ликвидност е, че оценява ситуацията във времето. Той обаче има значителен недостатък - може да се изчисли само въз основа на формуляр № 4 „Отчет за паричните потоци“, който не е част от междинното отчитане на предприятието.

Съотношението на вземанията към задълженията също отразява информация, която е значима за оценка на кредитоспособността на предприятието, но обикновено не е включена в алгоритъма за изчисляване на кредитоспособността, а го допълва. От гледна точка на политиката на финансиране на текущите активи е желателно задълженията да се обръщат по-бавно от вземанията, т.е. предоставените от предприятието разсрочени плащания са по-малко от получените от кредиторите. Това води до намаляване на продължителността на финансовия цикъл на предприятието. Ако има значителни разлики в оборота на вземанията и задълженията, продължителността на финансовия цикъл може да приеме отрицателна стойност и означава финансиране на дейността му главно за сметка на кредиторите. Това обаче значително увеличава риска от загуба на ликвидност. Като общо приближение се смята, че размерите на вземанията и задълженията трябва да бъдат сравними, т.е. стойността му трябва да бъде приблизително равна на единица. Ако предприятието изпитва недостиг на собствени средства в обращение и размерът на дължимите сметки надвишава сумата на вземанията, т.е. предприятието дължи повече, отколкото може да получи от кредиторите, тогава кредитирането става невъзможно. Важна област за оценка на кредитоспособността е анализът на финансовата стабилност на предприятието, който отразява степента, до която резервите и разходите на компанията са покрити от източници на формиране и нивото на независимост от заемни средства.

За анализ на финансовата стабилност се използва широк спектър от показатели, базирани на съотношението на собствените и заемните източници на формиране на имущество в капитала на предприятието. За целите на провеждане на рейтингова оценка от целия набор от показатели най-често се използват показателите, представени в таблица 1.3.2.

Таблица 1.3.2. Изчисляване на показателите за финансова стабилност

Източник: (18, стр. 104-106)

Първият и третият коефициент всъщност се дублират, тъй като са зависими. Коефициентът на автономност показва дела на собствения капитал в капитала на предприятието. Съотношението собствен капитал към собствен капитал или финансов ливъридж показва дела на привлечените средства на рубла собствен капитал. Ако долната препоръчителна стойност на коефициента на автономия е 0,5, тогава за съотношението на дълга и собствения капитал максималната препоръчителна стойност ще бъде 1. По този начин, когато избирате показател за изчисляване на кредитоспособността, препоръчително е да избирате между коефициента на автономия и съотношението на осигуряването на краткотрайни активи със собствени средства. Последният показател отразява нивото на сигурност на текущите активи, т.е. текущата дейност на предприятието със собствени източници на финансиране и следователно играе по-съществена роля при оценката на кредитоспособността. Изчисляването на този коефициент предполага съотношението на размера на собствения оборотен капитал и размера на текущите активи. При изчисляването му е препоръчително да се изключи вътрешната имобилизация на средствата в числителя на формулата, т.е. дългосрочни вземания. Коефициентът на осигуреност на текущите активи със собствени средства, заедно с коефициента на текуща ликвидност, е въведен като критерий за удовлетворяване на структурата на баланса с Постановление на правителството на Руската федерация от 20 май 1994 г. № 498, където е определена по-ниската му стойност – 0,1 (18, с. 107).

Платежоспособността на едно предприятие зависи от нивото на неговата бизнес активност, т.е. върху интензивността на оборота на предприятието, показвайки способността му да генерира парични потоци. Може да се оцени с помощта на система от показатели за текучество. Тези показатели не винаги са включени в алгоритъма за изчисляване на рейтинговото число и често играят спомагателна роля при оценката на кредитоспособността, коригирайки изводите, направени въз основа на изчисляването на стойността на рейтинговото число. Въпреки това, тяхната роля е много важна, тъй като постъпленията и разходите на средствата на предприятието не съвпадат във времето, което води до необходимостта от привличане на допълнителни източници на финансиране за дейности. Собствените източници на финансиране на предприятията по правило са ограничени, а заемните са скъпи. Когато оборотът на текущите активи се ускори, възниква условно освобождаване на средства и необходимостта от финансиране се намалява, т.е. предприятието става по-платежоспособно и по-малко зависимо от заемни източници на финансиране. От целия набор от показатели за текучество най-често използвани са коефициентите, представени в таблица 1.3.3.

Таблица 1.3.3. Изчисляване на показателите за бизнес активност

|

Име на индикатора |

Формула за изчисление |

|

|

1. Коефициент на обръщаемост на активите (капитала). |

приходи от продажби / средна стойност на активите |

Размерът на печалбата, получена от организацията за анализирания период, отнасяща се до всяка рубла инвестиция в нейните активи |

|

2. Коефициент на обръщаемост на оборотния капитал |

приходи от продажби / среден оборотен капитал |

Отразява времето, изразходвано от предприятието за движение на оборотния капитал през всички етапи на обръщението, както и продължителността на престоя им във всяка фаза. |

|

3. Коефициент на обръщаемост на запасите |

себестойност на продажбите / среден инвентар |

Показва средния брой продажби на складови наличности на фирма за определен период от време. |