วิธีการบัญชีการจัดการ ปัญหาการบัญชีการจัดการองค์กร

ชุดของเทคนิคและวิธีการต่าง ๆ ที่วัตถุของการบัญชีการจัดการจะสะท้อนให้เห็นในระบบสารสนเทศขององค์กรที่เรียกว่า วิธีการบัญชีทางการจัดการ ... ประกอบด้วยองค์ประกอบต่อไปนี้: เอกสาร; สินค้าคงคลัง การประเมิน การจัดกลุ่มและการสรุปในบัญชีกระทบยอด การวางแผน; การปันส่วนและการ จำกัด ; การวิเคราะห์ ควบคุม.

เอกสาร - เอกสารหลักและผู้ให้บริการข้อมูลเครื่องจักรที่รับประกันการจัดการบัญชีสะท้อนให้เห็นถึงความสมบูรณ์ของกิจกรรมการผลิตขององค์กร การบัญชีหลักในระบบบัญชีทั่วไปเป็นแหล่งข้อมูลหลักสำหรับการบัญชีการเงินและการจัดการ

เกี่ยวกับข้อมูลเฉพาะขององค์กรวิธีการแบบบูรณาการกับองค์กรของการบัญชีหลักให้:

การปรับปรุงเพิ่มเติมของการจัดตารางการปฏิบัติงานการควบคุมการปฏิบัติงานและการจัดส่งความคืบหน้าการผลิต

การพัฒนาและการดำเนินการของโฟลว์เอกสารเดียวสำหรับการบัญชีการเงินและการจัดการการปรับปรุงและการรวมเอกสารหลัก

การควบคุมอย่างเข้มงวดเกี่ยวกับการใช้จ่ายของวัสดุและทรัพยากรแรงงาน, การปฏิบัติตามขนาดของค่าจ้าง, การตัดวัสดุตามจำนวนของผลิตภัณฑ์ที่ผลิต;

ความปลอดภัยของช่องว่างชิ้นส่วนชุดประกอบและผลิตภัณฑ์กึ่งสำเร็จรูประหว่างการเคลื่อนไหวผ่านขั้นตอนการแปรรูปการบริโภคและการเก็บรักษา

ปรับปรุงการจัดทำบัญชีคลังสินค้าของชิ้นส่วนชุดประกอบและชุดประกอบโดยเตรียมพื้นที่จัดเก็บพิเศษให้อุปกรณ์การชั่งน้ำหนักและการวิเคราะห์ที่ทันสมัย

มอบหมายให้เจ้าหน้าที่ของแต่ละทีม (กลุ่มส่วน) ทำหน้าที่ในการจัดทำเอกสารทางบัญชีหรือรวบรวมข้อมูลจากอุปกรณ์เครื่องจักรเพิ่มความรับผิดชอบส่วนบุคคลสำหรับความถูกต้องและครบถ้วนของการรวบรวมข้อมูล

ความน่าเชื่อถือและความรวดเร็วของข้อมูลเกี่ยวกับการผลิตโดยใช้ยอดคงเหลือสำหรับการบัญชีสำหรับการเคลื่อนไหวของชิ้นส่วนผลิตภัณฑ์กึ่งสำเร็จรูปในการจัดการและการบัญชีการเงินในรูปแบบของเอกสารรวม

การเปลี่ยนไปสู่การเก็บรวบรวมยานยนต์การส่งและการประมวลผลข้อมูลเกี่ยวกับการเคลื่อนไหวของชิ้นส่วนการประกอบและผลิตภัณฑ์กึ่งสำเร็จรูปที่จะได้รับบนพื้นฐานของการบัญชีหลักของข้อมูลที่เกิดขึ้นโดยใช้คอมพิวเตอร์ส่วนบุคคลในระดับต่างๆ

ตรวจสอบข้อมูลบัญชีการปฏิบัติงานได้อย่างทันเวลาและสมบูรณ์ในช่วงระยะเวลาที่รายงานเมื่อเปรียบเทียบกับสภาพจริงขนาดและความสมบูรณ์ของงานระหว่างทำโดยใช้สินค้าคงคลังซึ่งในเวลาเดียวกันช่วยให้ปรับปรุงฐานข้อมูลสำหรับการวางแผนการผลิตและปันส่วนหุ้นตามแหล่งกำเนิด 2 .

สินค้าคงคลัง - วิธีการระบุสถานะที่แท้จริงของวัตถุ ด้วยความช่วยเหลือของสินค้าคงคลังการเบี่ยงเบนจากข้อมูลการบัญชีจะถูกกำหนด: ค่าที่ไม่มีการนับหรือสูญเสียการขาดแคลนการโจรกรรม สินค้าคงคลังก่อให้เกิดความปลอดภัยของสินทรัพย์วัสดุควบคุมการใช้งานของพวกเขาสร้างความสมบูรณ์และความน่าเชื่อถือของข้อมูลการบัญชี

การจัดกลุ่มและการประเมินค่าโดยใช้บัญชีกระทบยอด - วิธีการศึกษาที่ช่วยให้คุณสามารถรวบรวมและจัดระเบียบข้อมูลเกี่ยวกับวัตถุ คุณสมบัติหลักของการจัดกลุ่มของวัตถุของการบัญชีการจัดการคือ: เฉพาะของกิจกรรมการผลิตโครงสร้างทางเทคโนโลยีและองค์กรขององค์กรองค์กรการจัดการฟังก์ชั่นเป้าหมายของระบบการจัดการ ข้อมูลแบบกลุ่มเกี่ยวกับวัตถุช่วยให้คุณใช้งานได้อย่างมีประสิทธิภาพเพื่อประเมินประสิทธิภาพและทำการสรุปที่จำเป็นและสมเหตุสมผลสำหรับการตัดสินใจในเชิงปฏิบัติการและเชิงกลยุทธ์

ควบคุมบัญชี - นี่คือบัญชีสุดท้ายที่มีการบันทึกตามจำนวนธุรกรรมทั้งหมดในช่วงเวลาที่กำหนด

การวางแผนการปันส่วนและการ จำกัด - รวมอยู่ในระบบการจัดการองค์กร

การวางแผน - กระบวนการวนอย่างต่อเนื่องมุ่งเป้าไปที่การจัดความสามารถขององค์กรให้สอดคล้องกับสภาพตลาด มันเกี่ยวกับการแก้ปัญหาในอนาคต การวางแผนจะมีผลก็ต่อเมื่อมันขึ้นอยู่กับการวิจัยเชิงสถิติและการวิเคราะห์ผลลัพธ์ทางธุรกิจ

การปันส่วน - กระบวนการคำนวณบรรทัดฐานและมาตรฐานที่เหมาะสมที่สุดทางวิทยาศาสตร์เพื่อสร้างความมั่นใจในการใช้ทรัพยากรทุกประเภทอย่างมีประสิทธิภาพและค้นหาวิธีในการแปลงต้นทุนให้เป็นผลผลิตอย่างมีประสิทธิภาพมากที่สุด ความซับซ้อนของบรรทัดฐานและมาตรฐานถือเป็นมาตรฐานเศรษฐกิจขององค์กรซึ่งครอบคลุมทุกด้านของกิจกรรม

การ จำกัด - ขั้นตอนแรกของการควบคุมต้นทุนวัสดุตามระบบบรรทัดฐานของสต็อคและต้นทุน จำกัด - กำหนดขอบเขตของปัญหาโดยยึดตามบรรทัดฐาน ระบบ จำกัด ควรประกอบด้วยการคำนวณขีด จำกัด สำหรับการจัดหาวัสดุโดยร้านค้า แต่ยังรวมถึงการดำเนินการบัญชีและการควบคุม ดังนั้นในระบบบัญชีการจัดการการ จำกัด ได้รับการกำหนดบทบาทของข้อมูลการปฏิบัติงานซึ่งทำให้สามารถมีอิทธิพลอย่างมากต่อการก่อตัวของต้นทุนวัสดุ

การวิเคราะห์ - ในกระบวนการวิเคราะห์การเบี่ยงเบนและสาเหตุที่ทำให้เกิดการเปลี่ยนแปลงในผลลัพธ์และประสิทธิภาพของการผลิตและการตัดสินใจการจัดการที่เหมาะสม

ควบคุม - ขั้นตอนการวางแผนและการวิเคราะห์ขั้นสุดท้ายกำกับกิจกรรมขององค์กรเพื่อทำภารกิจที่กำหนดไว้ก่อนหน้าให้เปิดเผยและกำจัดส่วนเบี่ยงเบนที่เกิดขึ้น ระบบควบคุมขึ้นอยู่กับความคิดเห็นซึ่งให้ข้อมูลที่เชื่อถือได้จำเป็นและเหมาะสมสำหรับการดำเนินการควบคุมและกิจกรรมการวัด มีระบบและประเภทของการควบคุมที่แตกต่างกัน พวกเขากำลังเปลี่ยนแปลงอยู่ตลอดเวลามีคุณสมบัติที่โดดเด่นในแต่ละองค์กรสะท้อนให้เห็นถึงกิจกรรมที่เฉพาะเจาะจง

องค์ประกอบทั้งหมดของวิธีการนี้ไม่ได้แยกออกจากกัน แต่ในระบบของการจัดระเบียบความสัมพันธ์ทางเศรษฐกิจภายในโดยมีวัตถุประสงค์เพื่อแก้ปัญหาเป้าหมายการจัดการ

อย่างไรก็ตามในทางตรงกันข้ามกับการบัญชีการเงินที่ขั้นตอนสำหรับการใช้วิธีการเหล่านี้จะถูกกำหนดโดยกฎหมายและระบบบัญชีการจัดการพวกเขากลายเป็นเครื่องมือการจัดการภายใต้การใช้หลายตัวแปรของพวกเขา ตัวอย่างเช่นการประเมินค่าทรัพย์สินในระบบบัญชีการจัดการสามารถดำเนินการที่การลงทุนตลาดการประกันภัยค่าหนังสือและการชำระบัญชี ทางเลือกของวิธีนี้หรือวิธีการประเมินผลในระบบบัญชีการจัดการนั้นขึ้นอยู่กับงานที่ผู้จัดการเผชิญอยู่ ยกตัวอย่างเช่นเป็นที่ทราบกันว่าการประเมินค่าทรัพย์สินถาวรที่ต่ำกว่ามาตรฐานจะนำไปสู่การลดลงของภาษีทรัพย์สินพร้อมกับการเพิ่มขึ้นของภาษีเงินได้ ดังนั้นเมื่อตัดสินใจเกี่ยวกับการคิดค่าเสื่อมราคาของหลักผู้จัดการจะต้องประเมินอัตราส่วนของสองภาษีนี้ที่เป็นประโยชน์ต่อองค์กร การเพิ่มขึ้นของต้นทุนของสินทรัพย์ถาวรนำไปสู่การเพิ่มขึ้นของส่วนของผู้ถือหุ้นการปรับปรุงตัวชี้วัดความมั่นคงทางการเงิน แต่การทำกำไรของการผลิตลดลง ในทางกลับกันการประเมินค่าทรัพย์สินถาวรต่ำกว่าจะเพิ่มความสามารถในการทำกำไร นอกจากนี้ในองค์กรที่ใช้กลไกการกำหนดราคาแบบราคาต้นทุนผลที่ตามมาของการประเมินราคาสินทรัพย์ถาวรที่ต่ำกว่าก็คือการลดต้นทุนการผลิตทั้งหมดราคาของมันและอาจเพิ่มกระแสเงินสดที่เป็นบวกขององค์กร

นอกเหนือจากวิธีการบัญชีการบัญชีการจัดการใช้ชุดของวิธีการทางสถิติการวิเคราะห์ทางเศรษฐกิจเช่นเดียวกับวิธีการทางเศรษฐกิจและคณิตศาสตร์ ความเป็นไปได้ของการใช้วิธีการทางสถิติเพื่อวัตถุประสงค์ในการคาดการณ์ซึ่งได้รับการยอมรับจากนักเขียนในประเทศจำนวนมากได้นำมาใช้อย่างยาวนานและประสบความสำเร็จในการปฏิบัติทางเศรษฐกิจของ บริษัท ในประเทศ ในบริบทของการจัดการป้องกันวิกฤตของอุตสาหกรรมและกิจกรรมทางเศรษฐกิจขององค์กรหนึ่งในส่วนที่สำคัญที่สุดของการวิเคราะห์ทางเศรษฐกิจที่ซับซ้อน - การวิเคราะห์ตัวแปร - กำลังกลายเป็นที่เกี่ยวข้องโดยเฉพาะอย่างยิ่ง

ด้วยการพัฒนาเทคโนโลยีสารสนเทศระบบอัจฉริยะที่หลากหลายกำลังกลายเป็นที่ต้องการอย่างมากตัวอย่างเช่นการวิเคราะห์ผลลัพธ์ของกิจกรรมทางการเงินและเศรษฐกิจขององค์กรเพื่อประเมินสถานะทางการเงินของมันเพื่อดำเนินการตรวจสอบโครงการลงทุนเพื่อจัดการกระบวนการทางธุรกิจ (การซื้อการขาย ฯลฯ ) พวกเขา การพัฒนาทางวิทยาศาสตร์ที่มีอยู่ในพื้นที่นี้ควรหาแอปพลิเคชันที่ใช้งานได้จริงในบัญชีการจัดการ

การพัฒนาเทคโนโลยีสารสนเทศทำให้สามารถใช้ผลการวิจัยในด้านการสร้างแบบจำลองที่สามารถแก้ปัญหากึ่งโครงสร้างในการดำเนินการบัญชีการจัดการ การจำลองสถานการณ์จำลองเปิดโอกาสให้ทดลองกับกระบวนการผลิตและกระบวนการทางการเงิน (ที่มีอยู่หรือที่คาดการณ์ไว้) ในกรณีที่เป็นไปไม่ได้หรือไม่สามารถทำได้ที่โรงงานจริง ในกระบวนการสร้างแบบจำลองสามารถใช้การวิเคราะห์การถดถอยและสหสัมพันธ์ ผลลัพธ์ทางวิทยาศาสตร์ที่มีอยู่ในพื้นที่นี้จะเป็นที่ต้องการโดยการบัญชีการจัดการ

ดังนั้นความหลากหลายของวิธีการที่พิจารณาข้างต้นทั้งหมดถูกรวมเข้าไว้ในระบบเดียวทำให้การบัญชีการจัดการสามารถแก้ไขงานที่ต้องเผชิญได้อย่างมีประสิทธิภาพทั้งแบบย้อนหลังปัจจุบันและการคาดการณ์

แสดงแนวทางของโครงการเพื่อแก้ไขปัญหา: สร้างทีมโครงการกำหนดขั้นตอนการทำงานกำหนดเส้นตายสำหรับการทำแต่ละขั้นตอนให้เสร็จสิ้นรวมถึงการจัดทำเอกสารโครงการ

บทความนี้กล่าวถึงวิธีการทีละขั้นตอนสำหรับการตั้งค่าบัญชีการจัดการซึ่งทำให้เป็นไปได้ในการตั้งค่างานสำหรับโปรแกรมเมอร์เพื่อบัญชีการจัดการอัตโนมัติที่องค์กร แน่นอนว่าเป็นไปไม่ได้ที่จะสะท้อนภาพทุกแง่มุมของการสร้างระบบบัญชีการจัดการอย่างสมบูรณ์และลึกล้ำดังนั้นผู้เขียนได้เสนอแนวทางทั่วไปเกี่ยวกับปัญหานี้รวมถึงประเด็นสำคัญบางประการที่เกี่ยวข้องกับเนื้อหาและลำดับของการกระทำเมื่อจัดทำบัญชีการจัดการ

กระบวนการตั้งค่าบัญชีการจัดการสามารถแสดงในรูปแบบของขั้นตอนต่อเนื่องซึ่งประกอบด้วยสามบล็อกขนาดใหญ่ (รูป)

ในคำอธิบายเราจะใช้คำสองคำต่อไปนี้: ตามที่เป็น - หมายถึง“ ตามที่เป็นอยู่” นั่นคือในรูปแบบที่กระบวนการปัจจุบันมีอยู่ เมื่อต้องการเป็น - ตามที่ "ควรเป็น" นั่นคือกระบวนการที่เปลี่ยนแปลงในรูปแบบที่ควรมีอยู่

ลองพิจารณาในรายละเอียดของแต่ละบล็อก

ขั้นตอนสำหรับการตั้งค่าบัญชีการจัดการ

การวิเคราะห์ระบบที่มีอยู่ (ตามสภาพ)

องค์กรของการบัญชีการจัดการที่องค์กรเริ่มต้นด้วยการวิเคราะห์กิจกรรมและระบบบัญชีการจัดการที่มีอยู่ องค์กรอาจไม่มีระบบบัญชีการจัดการที่เด่นชัด แต่จำเป็นต้องมีระบบบัญชีการวิเคราะห์ที่สามารถเปิดเผยจำนวนฟังก์ชั่นการบัญชีการจัดการ

คำจำกัดความของความสัมพันธ์ระหว่างระบบการจัดการและการบัญชีอยู่นอกเหนือขอบเขตของบทความนี้ที่นี่เราเพิ่งทราบว่าการบัญชีการจัดการควรแยกออกจากการบัญชีและการกระทำอย่างอิสระ ร่วมกับทั้งสองระบบเป็นเพียงชุดของเอกสารหลักที่ข้อมูลมา

การสร้างกระบวนการทางธุรกิจ (ตามที่เป็น)

... พื้นฐานสำหรับการตั้งค่าระบบบัญชีการจัดการเป็นกระบวนการทางธุรกิจการผลิตขององค์กร บัญชีการจัดการซึ่งไม่ได้ขึ้นอยู่กับกระบวนการทางธุรกิจขององค์กรนั้นทำงานไม่ถูกต้องและไม่สามารถใช้เป็นพื้นฐานสำหรับการตัดสินใจด้านการจัดการ

ขั้นตอนนี้มักถูกมองข้ามเนื่องจากดูเหมือนว่าผู้เชี่ยวชาญจะรู้กระบวนการขององค์กรของตนเองอย่างถี่ถ้วน แต่แม้กระทั่งหัวหน้าร้านค้าที่รู้จักการทำงานอย่างละเอียดหลังจากทำกระบวนการทางธุรกิจอย่างเป็นทางการแล้วก็สังเกตเห็นประโยชน์ของตัวเองเนื่องจากบางช่วงเวลาเป็นสิ่งใหม่สำหรับพวกเขา นี่เป็นเพราะความจริงที่ว่าพนักงานจำนวนมากมีส่วนร่วมในการตรวจสอบการทำงานของกระบวนการทางธุรกิจแต่ละคนมุ่งเน้นไปที่พื้นที่ของตนเองในการทำงาน กระบวนการทางธุรกิจที่เป็นทางการทำให้ทีมโครงการสามารถเข้าถึงความรู้แบบบูรณาการของผู้เชี่ยวชาญด้านการผลิตจำนวนมาก

ในการสร้างกระบวนการทางธุรกิจของกิจกรรมหลักพนักงานฝ่ายผลิตจะต้องเข้าร่วม

ควรหลีกเลี่ยงข้อผิดพลาดต่อไปนี้: สื่อสารกับผู้เชี่ยวชาญที่ไม่ได้ดำเนินการวิเคราะห์ ตัวอย่างเช่นนักเศรษฐศาสตร์หลายคนในองค์กรเชื่อว่าพวกเขารู้กระบวนการเพราะพวกเขาทำงานบนข้อมูลรับรองจริง เมื่อทำการสัมภาษณ์พวกเขาสามารถบอกได้อย่างมีประสิทธิภาพเกี่ยวกับกิจกรรมที่เกิดขึ้นในสถานที่ผลิตโดยเฉพาะอย่างไรก็ตามพวกเขาเป็นตัวแทนของกระบวนการในรูปแบบที่ควรจะทำหน้าที่และไม่ได้ดำเนินการในลักษณะที่เป็นจริง ด้วยการศึกษาอย่างละเอียดมากขึ้นการสื่อสารกับพนักงานฝ่ายผลิตคุณเข้าใจว่าการสื่อสารจำนวนมากเสียและกระบวนการที่เปลี่ยนแปลงตลอดเวลามีรูปแบบที่สามารถวิเคราะห์ได้โดยอาศัยความรู้ของผู้เชี่ยวชาญด้านการผลิตที่ดำเนินการโดยตรง

มีหลายมาตรฐานสำหรับกระบวนการสร้างธุรกิจ แต่ตามประสบการณ์มาตรฐานที่ยอมรับได้มากที่สุดคือ IDEF0

มาตรฐานนี้เรียบง่ายและใช้งานง่ายแม้สำหรับผู้ที่ไม่ผ่านการอบรม มันกำลังศึกษาอยู่ค่อนข้างเร็ว แต่ในขณะเดียวกันก็มีข้อ จำกัด ที่รุนแรงซึ่งทำให้คุณสามารถ "ดึง" วิสัยทัศน์ของพนักงานจำนวนมากและนำเสนอในรูปแบบเดียว

การวาดเวิร์กโฟลว์ (ตามที่เป็น)

... ในฐานะส่วนหนึ่งของการสร้างระบบบัญชีการจัดการจะมีการวิเคราะห์เฉพาะเวิร์กโฟลว์ที่เกี่ยวข้องกับการบัญชีต้นทุนและรายได้ เหล่านี้เป็นเอกสารของการบัญชีหลักในการผลิต: ใบแจ้งหนี้บัตรรั้ว จำกัด การกระทำคำสั่งซื้อและเอกสารอื่น ๆ ที่สะท้อนถึงลักษณะเฉพาะของแต่ละธุรกิจเช่นรายการผสมสำหรับการผลิตไวน์ใบนำส่งสินค้าอุปกรณ์การเกษตร ฯลฯ

โฟลว์เอกสารที่วิเคราะห์ยังรวมถึงเอกสารสรุปและรายงานทั้งหมดที่สร้างบนพื้นฐานของข้อมูลหลัก เอกสารระดับสูงสุดคือรูปแบบการรายงานทางการเงินสามรูปแบบซึ่งสร้างขึ้นบนพื้นฐานของข้อมูลการจัดการ: งบดุลงบกำไรขาดทุนและงบกระแสเงินสด

ไม่จำเป็นต้องวิเคราะห์และรวมไว้ในระบบบัญชีการจัดการเวิร์กโฟลว์ที่เกี่ยวข้องกับสัญญา, การบัญชีบุคลากร, เอกสารทางบัญชีเฉพาะ (วารสารการสั่งซื้อ, ใบรับรองการบัญชี, ฯลฯ ) ระบบการจัดการเอกสารมีการเชื่อมโยงอย่างแยกไม่ออกกับกระบวนการทางกายภาพของ บริษัท

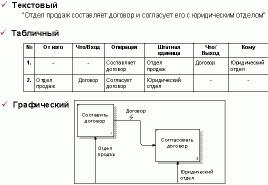

สร้างตารางเวิร์กโฟลว์

... สำหรับการศึกษารายละเอียดเกี่ยวกับเส้นทางการเคลื่อนที่ของเอกสารผู้เข้าร่วมในเวิร์กโฟลว์และข้อมูลที่ป้อนลงในเอกสารข้อมูลต่อไปนี้จะถูกจัดระบบ: ชื่อของเอกสารหลักทั้งหมดที่ระบุกระบวนการซึ่งเป็นผลมาจากเอกสารที่ถูกวาดขึ้นวัตถุประสงค์ของเอกสาร ข้อกำหนดเช่นเดียวกับข้อมูลใดและโดยผู้ที่ถูกป้อนลงในเอกสารนี้ ข้อมูลจะถูกนำเสนอที่ดีที่สุดในรูปแบบตารางที่เอกสารจะถูกระบุโดยแถวและคุณสมบัติที่ระบุจะถูกนำเสนอโดยคอลัมน์

เอกสารจำนวนมากมีผู้เข้าร่วมหลายคนในเวิร์กโฟลว์: พนักงานคนหนึ่งสามารถเป็นผู้รวบรวมเอกสารพนักงานคนอื่นสามารถป้อนข้อมูลและผู้จัดการสามารถอนุมัติ ทุกแง่มุมเหล่านี้ควรสะท้อนให้เห็นเมื่อสร้างเวิร์กโฟลว์

การวิเคราะห์การทำงานกับเอกสารหลัก

... ในขั้นต่อไปจะมีการวิเคราะห์แบบฟอร์มบัญชีหลัก งานหลักคือการกำหนดวิธีการสำหรับการกรอกเอกสารการคำนวณดำเนินการกับข้อมูลที่มีอยู่ในเอกสารสถานการณ์สำหรับการกรอกเอกสาร เอกสารหลักแต่ละรายการที่มีอยู่ในตารางเวิร์กโฟลว์จะถูกประมวลผล

ควรให้ความสนใจเป็นพิเศษกับเอกสารเฉพาะในแต่ละธุรกิจ เอกสารเฉพาะมักจะมีคุณสมบัติที่คุณต้องรู้เพื่อพัฒนาระบบบัญชีที่ถูกต้อง

การศึกษาวิธีการคำนวณต้นทุนและการรายงานภายใน (ตามที่เป็น)

... การศึกษาวิธีการคำนวณต้นทุนขึ้นอยู่กับการวิเคราะห์ธุรกรรมทางบัญชี (หรือการจัดการ) ที่รับผิดชอบในการกระจายต้นทุนระหว่างศูนย์ต้นทุนและการคำนวณต้นทุนของผลิตภัณฑ์แต่ละประเภท

แน่นอนกรณีที่เหมาะสมที่สุดคือเมื่อวิธีการคำนวณต้นทุนมีอยู่ในกฎระเบียบที่ได้รับอนุมัติเกี่ยวกับนโยบายการบัญชีขององค์กรอย่างไรก็ตามในองค์กรส่วนใหญ่ข้อมูลนี้จะไม่เป็นทางการและต้องมีการชี้แจงผ่านการสัมภาษณ์กับนักบัญชี

ข้อมูลที่จำเป็นหลักคือข้อมูลเกี่ยวกับโครงสร้างของศูนย์ต้นทุน (ศูนย์ต้นทุน) รวมทั้งรายการออบเจคการคิดต้นทุนที่สมบูรณ์ซึ่งเป็นทั้งผลิตภัณฑ์สำเร็จรูปและผลิตภัณฑ์กึ่งสำเร็จรูปทั้งหมดที่คำนวณต้นทุนการผลิต

วิเคราะห์วิธีการที่มีอยู่ในองค์กรเพื่อการกระจายต้นทุนของร้านค้าเสริมรวมถึงตัวชี้วัดพื้นฐานของการกระจายต้นทุนค่าโสหุ้ยของแผนกหลักตามผลิตภัณฑ์ ในที่สุดขั้นตอนการขึ้นรูปต้นทุนจริงของหน่วยการผลิตจะถูกกำหนด

เป็นส่วนหนึ่งของการศึกษาการรายงานภายในรายงานที่มีอยู่ให้ผู้เชี่ยวชาญของ บริษัท มีการวิเคราะห์ การวิเคราะห์ระบุข้อมูลที่มีอยู่ในรายงานความถี่ของรายงานและผู้ที่ส่งรายงาน

เมื่อศึกษาระบบการรายงานข้อมูลที่มีอยู่ในรายงานและผู้บริโภคของข้อมูลนี้จะถูกวิเคราะห์

การกำหนดความต้องการสำหรับระบบบัญชีการจัดการ

หลังจากวิเคราะห์ระบบบัญชีที่มีอยู่แล้วขั้นตอนสำคัญคือการกำหนดข้อกำหนดสำหรับระบบบัญชีการจัดการในอนาคต

ขั้นแรกจำเป็นต้องกำหนดวัตถุประสงค์หลักของการบัญชีเช่นการคำนวณต้นทุนประเภทผลิตภัณฑ์ที่ถูกต้องการรับข้อมูลคุณภาพเพื่อการตัดสินใจด้านการจัดการและอื่น ๆ ตัวอย่างเช่นบางองค์กรผ่านการแนะนำของระบบบัญชีการจัดการต้องการเสริมสร้างการควบคุมค่าใช้จ่ายของทรัพยากรบางอย่างเพื่อปรับบรรทัดฐานต้นทุนที่ใช้ในองค์กร เป้าหมายของการปรับเปลี่ยนความรับผิดชอบส่วนบุคคลสำหรับกิจกรรมบางอย่างมีความสนใจเป็นอย่างมาก

มีความจำเป็นต้องระบุผู้บริโภคของข้อมูลการจัดการและประเมินความต้องการของพวกเขา รายการข้อกำหนดสำหรับการบัญชีการจัดการควรมีรายละเอียดและครอบคลุมเหตุการณ์สำคัญเกือบทั้งหมดของระบบในอนาคต นี่เป็นเพียงไม่กี่คน:

- ระดับของรายละเอียดในการบัญชีต้นทุนตามประเภทของผลิตภัณฑ์

- ขั้นตอนสำหรับการกระจายค่าใช้จ่ายของหน่วยงานเสริม;

- การกำหนดรอบระยะเวลาบัญชี

- ระดับของการบัญชีอัตโนมัติและจุดป้อนข้อมูล

- คำจำกัดความที่แม่นยำของรายการต้นทุนที่เรียกเก็บไปยังบัญชี 23, 91, 92, 93, 94;

- การกำหนดโครงสร้างของสามเอกสารหลักทางการเงิน (งบดุลงบกำไรขาดทุนและงบกระแสเงินสด);

- คำจำกัดความของผังบัญชี

- การกำหนดผู้ใช้หลักของระบบและข้อกำหนดสำหรับข้อมูลที่มีให้;

- คนอื่น ๆ

การสร้างระบบบัญชีการจัดการ (เป็น)

หลังจากกำหนดข้อกำหนดสำหรับระบบบัญชีการจัดการที่สร้างขึ้นขั้นตอนของการสร้างระบบจะเริ่มต้นขึ้น

ควรปฏิบัติงานสามอย่างต่อไปนี้แบบขนานและซ้ำ ๆ กันเนื่องจากเป็นการพึ่งพาซึ่งกันและกัน: การสรุปเอกสารหลักการสร้างวิธีการคำนวณต้นทุนและการสร้างข้อกำหนดสำหรับระบบการรายงาน

เสร็จสิ้นเอกสารหลัก (เป็น)

... ในกระบวนการของการสรุปเอกสารการเคลื่อนไหวของเอกสารรูปแบบของเอกสารหลักและการแก้ไขของผู้เข้าร่วมในกระบวนการเวิร์กโฟลว์มีการเปลี่ยนแปลง การแก้ไขเอกสารหลักจะลดลงเพื่อตั้งค่าเวิร์กโฟลว์ในลักษณะที่จะให้ระบบบัญชีการจัดการอัตโนมัติด้วยข้อมูลหลักที่จำเป็นทั้งหมดสำหรับการคำนวณ

เวิร์กโฟลว์ถูกวิเคราะห์จากมุมมองของลักษณะดังต่อไปนี้ความเพียงพอของข้อมูลที่ป้อนพนักงานป้อนข้อมูลลงในเอกสารความถี่ในการวาดแบบฟอร์มเอกสาร พารามิเตอร์ที่แสดงรายการใด ๆ ที่ไม่เป็นไปตามข้อกำหนดของระบบบัญชีการจัดการที่สร้างขึ้นจะต้องเปลี่ยนเพื่อให้แน่ใจว่าการคำนวณที่ถูกต้องดำเนินการบนพื้นฐานของข้อมูลที่เข้าสู่ระบบบัญชี

ขั้นตอนถัดไปรับผิดชอบการคำนวณซึ่งควรทำควบคู่กันและกำหนดข้อกำหนดสำหรับเนื้อหาข้อมูลของเอกสารหลัก เอกสารแต่ละรายการในระบบบัญชีการจัดการอัตโนมัติจะสร้างจำนวนการผ่านรายการดังนั้นจึงต้องระบุรายการทั้งหมดที่สามารถอธิบายได้ด้วยเอกสารหลักเช่นเดียวกับการผ่านรายการทั้งหมดที่ดำเนินการกับแต่ละรายการ

ควรกล่าวว่าระบบบัญชีการจัดการจะต้องเป็นไปตามระบบบัญชี การเติมข้อมูลในระบบด้วยการผ่านรายการ เพื่อให้ได้ข้อมูลที่ต้องการอย่างละเอียดจะมีการป้อนการวิเคราะห์สำหรับบัญชีต้นทุนทั้งหมด

บัญชีต้นทุนทั้งหมดมีการวิเคราะห์ที่ให้ข้อมูลเกี่ยวกับศูนย์ต้นทุนออบเจคต้นทุนรายการโฆษณาและกิจกรรม เอกสารหลักแต่ละรายการจะต้องอธิบายถึงการทำธุรกรรมที่สร้างขึ้นซึ่งแสดงถึงค่าที่เป็นไปได้ของการวิเคราะห์บัญชีที่หักล้าง

การสร้างวิธีการคำนวณต้นทุน (เป็น)

... วิธีการคำนวณต้นทุนอธิบายการกระทำที่เกิดขึ้นกับข้อมูลที่สะสมในบัญชีต้นทุน บทความนี้อธิบายถึงอัลกอริทึมสำหรับการปันส่วนค่าใช้จ่ายของแผนกเสริมให้กับแผนกหลักวิธีการปันส่วนต้นทุนค่าโสหุ้ยตามประเภทของผลิตภัณฑ์โดยใช้ตัวบ่งชี้พื้นฐานเช่นเดียวกับวิธีสร้างต้นทุนของหน่วยการผลิต องค์ประกอบสำคัญของวิธีการสำหรับการคำนวณต้นทุนและการคำนวณต้นทุนคือระยะเวลาของการคำนวณฐานสำหรับการปันส่วนต้นทุนและวัตถุของการคำนวณต้นทุน

ขั้นตอนนี้ยากที่สุดและมีความรับผิดชอบ กระบวนการสร้างวิธีการคำนวณต้นทุนและการคำนวณราคาต้นทุนนั้นซับซ้อนเนื่องจากข้อเท็จจริงนั้นแตกต่างกันสำหรับธุรกิจประเภทต่างๆ ปัญหาของการสร้างวิธีการคำนวณต้นทุนควรพิจารณาเฉพาะที่เกี่ยวข้องกับประเภทกิจกรรมเฉพาะโดยคำนึงถึงลักษณะที่มีอยู่ในองค์กร ในขณะเดียวกันก็เป็นการดีกว่าที่จะได้รับคำแนะนำจากมาตรฐานการคำนวณราคาต้นทุนสำหรับอุตสาหกรรมต่าง ๆ

สร้างข้อกำหนดของระบบการรายงาน (เป็น)

... ระบบการรายงานเป็นขั้นตอนสุดท้ายในการกำหนดบัญชีการจัดการ จุดสำคัญคือการกำหนดผู้ใช้ของระบบบัญชีการจัดการอัตโนมัติ เมื่อผู้ใช้ได้รับการระบุแล้วมันเป็นสิ่งจำเป็นที่จะต้องเข้าใจว่าข้อมูลใดที่จำเป็นและกำหนดความถี่ของการจัดหา

เราจะจำแนกรายงานดังต่อไปนี้:

- รายงานการไหลของทรัพยากร - มีข้อมูลเกี่ยวกับสถานะและความเคลื่อนไหวของสินทรัพย์วัสดุในคลังสินค้า

- รายงานค่าใช้จ่าย - ให้ข้อมูลเกี่ยวกับค่าใช้จ่ายทุกประเภทตามองค์ประกอบและรายการสถานที่และออบเจคต้นทุน

- รายงานการผลิต - มีข้อมูลเกี่ยวกับด้านเทคโนโลยีของการผลิต

- รายงานการนำไปปฏิบัติ - มีข้อมูลเกี่ยวกับการขายผลิตภัณฑ์และบริการแก่ผู้รับเหมาบุคคลที่สาม

รายงานการไหลของทรัพยากรช่วยให้คุณได้รับข้อมูลเกี่ยวกับความพร้อมใช้งานของสินค้าคงคลังที่ศูนย์ต้นทุนได้ตลอดเวลาและในการตัดสินค้าคงคลังจากศูนย์ต้นทุนหนึ่งไปยังอีกศูนย์หนึ่งสำหรับช่วงเวลาใดก็ได้

รายงานต้นทุนมีความสำคัญที่สุดในระบบการรายงานทั้งหมดซึ่งมีข้อมูลต่อไปนี้:

- ต้นทุนตามรายการและส่วนประกอบต้นทุนสำหรับแต่ละศูนย์ต้นทุนเมื่อสิ้นสุดรอบระยะเวลารายงาน (เดือนไตรมาสไตรมาสปี)

- ต้นทุนด้วยออบเจคต้นทุนสำหรับออบเจคต้นทุนแต่ละรายการที่ใช้ทรัพยากรไป (ซ่อมแซมอุปกรณ์งานก่อสร้างบนออบเจค ฯลฯ )

- ประมาณการต้นทุนเบื้องต้น ณ สิ้นเดือนสำหรับผลิตภัณฑ์ทุกประเภทที่ผลิตในเดือนนี้

- ประมาณการค่าใช้จ่ายจริงที่สมบูรณ์ให้กับผลิตภัณฑ์ทั้งหมดในช่วงปลายปี

- งบกำไรขาดทุนสำหรับทั้ง บริษัท

ตารางแสดงตัวอย่างของข้อกำหนดสำหรับระบบการรายงาน

เอกสารโครงการ

ผลลัพธ์ของการทำงานของทีมโครงการต้องเป็นเอกสารสองชุด:

- ร่างข้อบังคับการบัญชีการจัดการและ

- ข้อกำหนดการอ้างอิงสำหรับโปรแกรมเมอร์เพื่อทำการจัดการบัญชีโดยอัตโนมัติ

ข้อกำหนดสำหรับรายงานเกี่ยวกับตัวอย่างของการผลิตไวน์

| ข้อมูล | ข้อมูลในบริบท | วาระ | เอกสารที่มาจากข้อมูล |

| อุปทานองุ่น | โดยพันธุ์ | ประจำวัน | เหนือศีรษะ |

| ได้รับสาโท | ตามประเภท | ประจำวัน | ทำหน้าที่ประมวลผล |

| ความพร้อมของวัสดุไวน์พร้อมขายในซาก | ตามประเภท | ประจำวัน | การประมวลผลการกระทำและใบแจ้งหนี้ |

| ขายวัสดุไวน์ | ตามประเภท | ประจำวัน | เหนือศีรษะ |

ร่างข้อบังคับการบัญชีการจัดการ มีข้อมูลทั้งหมดที่จำเป็นสำหรับพนักงานขององค์กรซึ่งทำให้สามารถจัดการการกรอกเอกสารหลักและเวิร์กโฟลว์เพื่อให้ระบบบัญชีการจัดการอัตโนมัติมีข้อมูลที่จำเป็น:

- รายละเอียดของกระบวนการทางธุรกิจขององค์กร

- คำอธิบายของเวิร์กโฟลว์ตามส่วนขององค์กร

- รายละเอียดของเอกสารหลักพร้อมการส่งแบบฟอร์มระบุผู้รับผิดชอบและอัลกอริทึมสำหรับการกรอกเอกสารแต่ละฉบับ

- วิธีการจัดสรรต้นทุนและคำนวณต้นทุนการผลิต

- ระบบรายงานการจัดการ

ในที่สุดผู้บริโภคของร่างข้อบังคับเกี่ยวกับการบัญชีการจัดการในท้ายที่สุดก็คือพนักงานขององค์กรที่ทำหน้าที่ตรวจสอบบัญชีการจัดการ เอกสารนี้เป็นเพียงแบบร่างเท่านั้นเนื่องจากจะต้องมีการทดสอบแก้ไขและนำไปใช้ที่องค์กรตลอดทั้งรูปแบบการทำงานทั้งหมดที่มีบทบัญญัติขององค์กร

ข้อกำหนดการอ้างอิงสำหรับโปรแกรมเมอร์ มีข้อมูลเฉพาะที่จำเป็นในการอธิบายการทำงานของระบบบัญชีการจัดการในแง่ของความมั่นใจในความถูกต้องของข้อมูลและการคำนวณ เอกสารนี้ประกอบด้วย:

- หนังสืออ้างอิง;

- การบ่งชี้ว่าข้อมูลประเภทใดจากเอกสารหลักเข้าสู่ระบบบัญชีอัตโนมัติ

- รายละเอียดของวิธีการคำนวณ

- รูปแบบรายงานระบุแหล่งข้อมูล

ผู้บริโภคของเอกสารนี้เป็นทีมของโปรแกรมเมอร์

สรุปผลการศึกษา

ระบบบัญชีการจัดการประกอบด้วยองค์ประกอบสามส่วน: ระบบของเอกสารหลักที่ให้ข้อมูลระบบบัญชี, วิธีการคำนวณต้นทุน, ประกอบด้วยอัลกอริธึมสำหรับการกระจายและการคำนวณใหม่ของต้นทุนและระบบการรายงานที่รับผิดชอบในการให้ข้อมูลที่มีอยู่ในระบบบัญชี

ส่วนประกอบทั้งสามนั้นมีความสัมพันธ์กันเนื่องจากไม่ได้ให้รายละเอียดข้อมูลที่จำเป็นต้องป้อนลงในเอกสารหลักจึงไม่สามารถใช้อัลกอริทึมที่ถูกต้องสำหรับการคำนวณค่าใช้จ่ายและไม่ต้องระบุรูปแบบของรายงานเฉพาะข้อมูลที่อยู่ในระบบจะไม่เข้าถึงผู้ใช้

ดังนั้นเมื่อตั้งค่าบัญชีการจัดการจึงเป็นสิ่งสำคัญมากที่จะต้องแน่ใจว่าความสัมพันธ์ระหว่างรูปแบบของเอกสารหลักวิธีการสำหรับการคำนวณค่าใช้จ่ายและระบบรายงานการจัดการ

มีความจำเป็นต้องกำหนดกระบวนการอัตโนมัติเพิ่มเติมอย่างไม่น่าสงสัย: ใครจะเป็นผู้ดำเนินการอัตโนมัติและโดยวิธีการใด

ควรจำไว้ว่าระบบบัญชีการจัดการจะต้องสอดคล้องกับระบบการจัดทำงบประมาณมิฉะนั้นจะเป็นไปไม่ได้ที่จะติดตามการดำเนินงานของตัวชี้วัดที่วางแผนไว้

วิธีการตั้งค่าระบบบัญชีการจัดการอัตโนมัติที่กล่าวถึงในบทความนั้นเป็นสากลและสามารถนำไปใช้กับองค์กรทุกขนาด

ในระบบบัญชีการจัดการวัตถุมีการสะท้อนที่เฉพาะเจาะจง ประการแรกทรัพยากรการผลิตสะท้อนให้เห็นในรัฐในการเคลื่อนไหวความได้เปรียบในการใช้งานในกระบวนการของกิจกรรมทางเศรษฐกิจขององค์กร

การรวมกันของเทคนิคและวิธีการต่าง ๆ โดยที่วัตถุของการบัญชีการจัดการจะปรากฏในระบบสารสนเทศขององค์กรที่เรียกว่าวิธีการบัญชีการจัดการ ประกอบด้วยองค์ประกอบดังต่อไปนี้: เอกสาร; สินค้าคงคลัง การประเมินผลการจัดกลุ่มและการวางนัยทั่วไป ตรวจสอบบัญชี การวางแผนการปันส่วนและการ จำกัด การวิเคราะห์ ควบคุม.

เอกสาร - เอกสารหลักและผู้ให้บริการข้อมูลเครื่องจักรที่รับประกันการจัดการบัญชีสะท้อนค่อนข้างสมบูรณ์ของกิจกรรมการผลิตขององค์กร

การบัญชีหลักในระบบบัญชีทั่วไปเป็นแหล่งข้อมูลหลักสำหรับการบัญชีการเงินและการจัดการ

เกี่ยวกับข้อมูลเฉพาะขององค์กรวิธีการแบบบูรณาการกับองค์กรของการบัญชีหลักให้:

- - ปรับปรุงตารางการปฏิบัติงานการควบคุมการปฏิบัติงานและการส่งความคืบหน้าการผลิตต่อไป

- - การพัฒนาที่ครอบคลุมของแต่ละงานบัญชีของการผลิตและการประสานงานเต็มรูปแบบของงานบัญชีการดำเนินงานกับแต่ละอื่น ๆ และกับงานของการจัดตารางการดำเนินงานการบัญชีสำหรับการผลิตและเงินเดือนควบคุมการใช้งานที่ถูกต้องของสินทรัพย์วัสดุในการผลิต

- - การพัฒนาและการดำเนินงานของการไหลของเอกสารเดียวสำหรับการบัญชีการเงินและการจัดการการปรับปรุงและการรวมเอกสารหลัก

- - ควบคุมค่าใช้จ่ายของวัสดุและทรัพยากรแรงงานอย่างเข้มงวดเหนือขนาดของค่าจ้างไปยังการตัดค่าวัสดุตามจำนวนผลิตภัณฑ์ที่ผลิต

- - ความปลอดภัยของช่องว่างชิ้นส่วนชุดประกอบและผลิตภัณฑ์กึ่งสำเร็จรูประหว่างการเคลื่อนไหวผ่านขั้นตอนของการแปรรูปการบริโภคและการเก็บรักษา

- - ปรับปรุงการจัดทำบัญชีคลังสินค้าสำหรับชิ้นส่วนของชุดประกอบและชุดประกอบโดยเตรียมพื้นที่จัดเก็บพิเศษให้อุปกรณ์การชั่งน้ำหนักและการวิเคราะห์ที่ทันสมัย

- - มอบหมายให้เจ้าหน้าที่ของแต่ละทีม (กองพันส่วน ฯลฯ ) ทำหน้าที่ในการร่างเอกสารทางบัญชีหรือรวบรวมข้อมูลจากอุปกรณ์เครื่องจักรเพิ่มความรับผิดชอบส่วนบุคคลสำหรับความถูกต้องและครบถ้วนของการเก็บรวบรวมข้อมูล

- - ความน่าเชื่อถือและความรวดเร็วของข้อมูลเกี่ยวกับการผลิตโดยใช้ยอดคงเหลือสำหรับการบัญชีสำหรับการเคลื่อนไหวของชิ้นส่วนผลิตภัณฑ์กึ่งสำเร็จรูปในการจัดการและการบัญชีการเงินในรูปแบบของเอกสารรวม;

- - การเปลี่ยนไปใช้การเก็บรวบรวมยานยนต์การส่งและการประมวลผลข้อมูลเกี่ยวกับการเคลื่อนไหวของชิ้นส่วนอุปกรณ์ประกอบและผลิตภัณฑ์กึ่งสำเร็จรูปและการรับโดยใช้บัญชีหลักข้อมูลที่เป็นผลลัพธ์โดยใช้คอมพิวเตอร์ส่วนบุคคลในระดับการจัดการที่แตกต่างกัน

- - ทันเวลาและครบถ้วนภายในระยะเวลาการรายงานที่แน่นอนการตรวจสอบข้อมูลบัญชีการปฏิบัติงานเปรียบเทียบกับสถานะที่แท้จริงขนาดและความสมบูรณ์ของงานระหว่างทำโดยใช้สินค้าคงคลังซึ่งช่วยให้ปรับปรุงฐานข้อมูลสำหรับการวางแผนการผลิตและปันส่วนหุ้นตามแหล่งกำเนิด

สินค้าคงคลังเป็นวิธีการระบุสถานะที่แท้จริงของวัตถุ ด้วยความช่วยเหลือของสินค้าคงคลังการเบี่ยงเบนจากข้อมูลการบัญชีจะถูกกำหนด: ค่าที่ไม่มีการนับหรือสูญเสียการขาดแคลนการโจรกรรม สินค้าคงคลังก่อให้เกิดความปลอดภัยของสินทรัพย์วัสดุควบคุมการใช้งานของพวกเขาสร้างความสมบูรณ์และความน่าเชื่อถือของข้อมูลการบัญชี

การจัดกลุ่มและการประเมินผลการใช้บัญชีควบคุมเป็นวิธีการศึกษาที่ช่วยให้คุณสามารถรวบรวมและจัดระเบียบข้อมูลเกี่ยวกับวัตถุในบริบทของคุณลักษณะบางอย่าง คุณสมบัติหลักของการจัดกลุ่มของวัตถุของการบัญชีการจัดการคือ: เฉพาะของกิจกรรมการผลิตโครงสร้างทางเทคโนโลยีและองค์กรขององค์กรองค์กรของการจัดการหน้าที่เป้าหมายของระบบการจัดการ ข้อมูลแบบกลุ่มเกี่ยวกับสิ่งอำนวยความสะดวกช่วยให้คุณใช้งานได้อย่างมีประสิทธิภาพเพื่อประเมินประสิทธิภาพและทำการสรุปที่จำเป็นและสมเหตุสมผลสำหรับการตัดสินใจด้านปฏิบัติการและเชิงกลยุทธ์

บัญชีควบคุมเป็นส่วนหนึ่งขององค์ประกอบการจัดหมวดหมู่ที่ช่วยให้คุณจัดเก็บข้อมูล ระบบบัญชีควบคุมทำหน้าที่เป็นตัวเชื่อมโยงระหว่างบัญชีทางกายภาพและการจัดการและช่วยให้คุณสร้างความสมบูรณ์และความถูกต้องของบันทึกบัญชีบัญชีควบคุมเป็นบัญชีสุดท้ายที่มีการบันทึกจำนวนธุรกรรมทั้งหมดในช่วงเวลาที่กำหนด ดังนั้น. รายการที่ทำในบัตรบัญชีคลังสินค้าจะต้องสอดคล้องกับรายการตามลำดับเวลาในบันทึกการทำธุรกรรมแผ่นสะสมในบริบทของชื่อของวัสดุและบัญชีการควบคุมที่รวมการดำเนินงานทั้งหมดของระบบทั้งหมดตามเกณฑ์บางอย่างในรายการสะสม

การวางแผนระเบียบและข้อ จำกัด จะรวมอยู่ในระบบการจัดการองค์กร การวางแผนเป็นกระบวนการที่ต่อเนื่องเป็นวัฏจักรอย่างต่อเนื่องโดยมีวัตถุประสงค์เพื่อจัดความสามารถขององค์กรให้สอดคล้องกับสภาพตลาด มันเกี่ยวข้องกับการแก้ปัญหาในอนาคตใช้วิธีการในการเลือกวิธีแก้ปัญหาทางเลือกซึ่งมีทั้งทั่วไปและเฉพาะเจาะจง การวางแผนจะมีประสิทธิภาพก็ต่อเมื่อมีการวิจัยเชิงสถิติและการวิเคราะห์ผลลัพธ์ทางธุรกิจ การวิเคราะห์ดำเนินการบนพื้นฐานของข้อมูลสารสนเทศจัดกลุ่มและประมวลผลตามวัตถุประสงค์ของการจัดการในการจัดการบัญชี

การปันส่วนเป็นกระบวนการของการคำนวณทางวิทยาศาสตร์พื้นฐานของบรรทัดฐานและมาตรฐานที่ดีที่สุดที่มุ่งสร้างความมั่นใจในการใช้ทรัพยากรทุกประเภทอย่างมีประสิทธิภาพและค้นหาวิธีในการแปลงต้นทุนให้เป็นผลผลิตมากที่สุด ความซับซ้อนของบรรทัดฐานและมาตรฐานถือเป็นมาตรฐานเศรษฐกิจขององค์กรซึ่งครอบคลุมทุกด้านของกิจกรรม

หากไม่มีเศรษฐกิจเชิงบรรทัดฐานมันเป็นไปไม่ได้ที่จะจัดระบบการบัญชีการจัดการและการควบคุมสถานะของหุ้นและต้นทุนจริง บรรทัดฐานเป็นพื้นฐานของระบบการควบคุมถูกจำแนกและจัดกลุ่มตามศูนย์กลางของความรับผิดชอบผลิตภัณฑ์และการดำเนินงาน

เมื่อประสบการณ์ในการสร้างกรอบการทำงานแสดงให้เห็นว่าการคำนวณทางเทคโนโลยีเป็นพื้นฐานสำหรับการวางแผนการจัดระเบียบและการบัญชีสำหรับการผลิต ตัวบ่งชี้เทคโนโลยีเชิงบรรทัดฐานเชื่อมโยงการวางแผนทางเทคนิคและเศรษฐกิจเข้ากับการวางแผนปฏิบัติการและการผลิตแม้จะอยู่ในขั้นตอนของการเตรียมความพร้อมทางเทคนิคของการผลิตตัวชี้วัดตามแผนและบรรทัดฐานกำหนดระบบของตัวชี้วัดสำหรับบัญชีสำหรับการผลิต มาตรฐานเทคโนโลยีสามารถดูได้เป็นฐานการวิเคราะห์สำหรับการบัญชีการผลิตโดยให้ข้อมูลที่เกี่ยวข้องกับกิจกรรมของแผนกและระดับการจัดการภายใน

ดังนั้นบรรทัดฐานสามารถใช้ในการวางแผนตามที่แสดงเป้าหมายเชิงปริมาณที่ต้องทำให้สำเร็จ

การ จำกัด เป็นขั้นตอนแรกของการควบคุมต้นทุนวัสดุตามระบบสต็อคและบรรทัดฐานต้นทุน จำกัด - กำหนดขอบเขตของปัญหาโดยพิจารณาจากอัตราการใช้ทรัพยากรต่อหน่วยการผลิตที่กำหนดโดยเอกสารทางเทคโนโลยีและแผนการผลิตที่วางแผนไว้สำหรับแต่ละหน่วยการผลิต

ระบบ จำกัด ควรประกอบด้วยการคำนวณขีด จำกัด สำหรับการเปิดตัวของวัสดุโดยร้านค้า แต่ยังรวมถึงการดำเนินการบัญชีและการควบคุม ดังนั้นในระบบบัญชีการจัดการการ จำกัด ได้รับการกำหนดบทบาทของข้อมูลการปฏิบัติงานซึ่งทำให้สามารถมีอิทธิพลอย่างมากต่อการก่อตัวของต้นทุนวัสดุ

การวิเคราะห์ เนื่องจากคุณสมบัติเฉพาะองค์ประกอบของวิธีการบัญชีการจัดการนี้โต้ตอบกับส่วนประกอบอื่น ๆ เกือบทั้งหมด ขอบเขตของการศึกษารวมถึงกิจกรรมการผลิตของทั้งองค์กรและส่วนบุคคลที่แสดงในตัวชี้วัดทางเศรษฐกิจ ตัวเลือกของตัวบ่งชี้ถูกกำหนดโดยเป้าหมายและความสามารถของระบบการจัดการ ในกระบวนการวิเคราะห์การพึ่งพาและความสัมพันธ์ระหว่างหน่วยสำหรับการดำเนินการตามเป้าหมายที่วางแผนไว้การเบี่ยงเบนและเหตุผลที่ทำให้เกิดการเปลี่ยนแปลงในผลลัพธ์และประสิทธิภาพการผลิตมีการระบุและตัดสินใจการจัดการที่เหมาะสม

การควบคุมเป็นกระบวนการสุดท้ายของการวางแผนและการวิเคราะห์สั่งการกิจกรรมขององค์กรเพื่อให้บรรลุภารกิจที่กำหนดไว้ก่อนหน้านี้เพื่อให้สามารถเปิดเผยและกำจัดความเบี่ยงเบนที่เกิดขึ้นได้ ระบบควบคุมขึ้นอยู่กับความคิดเห็นซึ่งให้ข้อมูลที่เชื่อถือได้จำเป็นและเหมาะสมสำหรับการดำเนินการควบคุมและกิจกรรมการวัด มีระบบและประเภทของการควบคุมที่แตกต่างกัน พวกเขากำลังเปลี่ยนแปลงอยู่ตลอดเวลามีคุณสมบัติที่โดดเด่นในแต่ละองค์กรสะท้อนให้เห็นถึงกิจกรรมที่เฉพาะเจาะจง

โดยสรุปแล้วควรสังเกตว่าองค์ประกอบทั้งหมดของวิธีการไม่ได้แยกออกจากกัน แต่ในระบบของการจัดระเบียบความสัมพันธ์ทางเศรษฐกิจภายในโดยมีวัตถุประสงค์เพื่อแก้ไขปัญหาการจัดการ

หลักการบัญชีการจัดการ

การจัดการการผลิตเป็นกระบวนการที่ซับซ้อนและซับซ้อน ระบบบัญชีที่ตรงตามข้อกำหนดการจัดการนั้นซับซ้อนและประกอบด้วยขั้นตอนมากมาย นอกจากนี้องค์ประกอบขององค์ประกอบของระบบบัญชีการจัดการอาจแตกต่างกันไปขึ้นอยู่กับวัตถุประสงค์การจัดการ ในขณะเดียวกันระบบบัญชีใด ๆ ที่จัดขึ้นในองค์กรหนึ่ง ๆ นั้นเป็นไปตามหลักการที่ยอมรับกันโดยทั่วไป

หลักการบัญชีการจัดการรวมถึง: ความต่อเนื่องทางธุรกิจ การใช้เครื่องแบบสำหรับการวางแผนและการบัญชี (การวางแผนและการบัญชี) หน่วยการวัด การประเมินผลกิจกรรมของหน่วยงานขององค์กร ความต่อเนื่องและการใช้ข้อมูลหลักและขั้นกลางเพื่อการจัดการหลายครั้ง การสร้างตัวบ่งชี้การรายงานภายในเป็นพื้นฐานสำหรับการเชื่อมโยงการสื่อสารระหว่างระดับการจัดการ การประยุกต์ใช้วิธีการงบประมาณ (ประมาณการ) ในการจัดการต้นทุนการเงินกิจกรรมเชิงพาณิชย์ ความสมบูรณ์และการวิเคราะห์ให้ข้อมูลที่ครอบคลุมเกี่ยวกับวัตถุทางการบัญชี: ความถี่สะท้อนให้เห็นถึงวงจรการผลิตและการค้าขององค์กรที่จัดตั้งขึ้นโดยนโยบายการบัญชี การรวมกันของหลักการที่ระบุไว้ทำให้มั่นใจได้ถึงประสิทธิภาพของระบบบัญชีการจัดการ แต่ไม่รวมกระบวนการบัญชี

ความต่อเนื่องขององค์กรซึ่งแสดงออกมาจากการขาดความตั้งใจในการชำระหนี้ด้วยตนเองเพื่อลดขนาดของการผลิตหมายความว่าองค์กรจะพัฒนาในอนาคต หลักการนี้ชี้นำให้นักบัญชีสร้างบริการข้อมูลเพื่อแก้ไขปัญหาระยะยาว - วิเคราะห์ความสามารถในการแข่งขันของการผลิตการจัดหาวัตถุดิบและวัสดุการเปลี่ยนแปลงการจัดประเภทและการเรียนรู้ผลิตภัณฑ์ใหม่การลงทุน ฯลฯ

การใช้ชุดการวางแผนและหน่วยบัญชีของการวัดในการวางแผนและการบัญชีสำหรับการผลิตให้การเชื่อมต่อโดยตรงและกลับกันระหว่างพวกเขา หน่วยการวางแผนและการบัญชีเปิดเผยสาระสำคัญและความแตกต่างของระบบการวางแผนปฏิบัติการและการผลิตในระดับที่แตกต่างกัน ด้วยความช่วยเหลือของพวกเขาโอกาสที่แท้จริงจะถูกสร้างขึ้นเพื่อพัฒนาวิธีการสำหรับระบบบัญชีตามความสัมพันธ์ที่ใกล้ชิดของตัวชี้วัดของการบัญชีการจัดการสำหรับการผลิตและการบัญชีของค่าใช้จ่ายการกำหนดผลการจัดการหน่วยโครงสร้างแต่ละ

ในระดับที่แตกต่างกันของการวางแผนการปฏิบัติงานและการผลิตหน่วยการวางแผนและบัญชีมีรายละเอียดอย่างชัดเจน รายละเอียดจะขึ้นอยู่กับหลักการของการเปลี่ยนแปลงจากหน่วยงานขนาดใหญ่ในระดับองค์กร (ผลิตภัณฑ์, คำสั่งผลิต, ชุดผลิตภัณฑ์, ชื่อ, ฯลฯ ) เป็นขนาดเล็กกว่าในระดับของการประชุมเชิงปฏิบัติการ, เว็บไซต์กองพลน้อย (ส่วนการดำเนินงานที่ซับซ้อน ชุดหน่วยดับเพลิง ฯลฯ )

ควรสังเกตว่าหน่วยการวางแผนและการบัญชีของการบัญชีการจัดการสำหรับการผลิตและหน่วยการวัดของผลิตภัณฑ์สำเร็จรูปที่ส่งไปยังคลังสินค้าที่ใช้ในการบัญชีนั้นเหมือนกัน ผ่านพวกเขาเชื่อมต่อระหว่างการจัดการและ การบัญชีการเงินของคำสั่งซื้อที่เสร็จสมบูรณ์ ในเวลาเดียวกันการจัดกลุ่มข้อมูลใด ๆ ในรูปแบบเดียวหรืออื่น ๆ ของการบัญชีโดยวัตถุการจัดการเป็นไปได้ไม่ว่าจะเป็นการจัดกลุ่มตามประเภทของผลิตภัณฑ์คำสั่งการผลิตหรือหน่วยงานโครงสร้าง นอกจากนี้ในระดับองค์กรหน่วยการบัญชีจะตรงกับออบเจคการคิดต้นทุนหรือเป็นส่วนหนึ่งของพวกเขา ที่ระดับหน่วยโครงสร้างการวางแผนและหน่วยการบัญชีสามารถใช้เมื่อเลือกออบเจคการบัญชีต้นทุน

การประเมินผลกิจกรรมของหน่วยโครงสร้างขององค์กรเป็นหนึ่งในหลักการพื้นฐานของการสร้างระบบบัญชีการจัดการ ด้วยความแตกต่างทั้งหมดในรูปแบบองค์กรที่องค์กรการบัญชีการจัดการควรเกี่ยวข้องกับการผลิตเชิงปฏิบัติการและเทคนิคการวางแผนทางเศรษฐกิจ เมื่อรวมกับระบบการวางแผนและการควบคุมบัญชีการจัดการเป็นกลไกสำหรับการจัดการร้านค้าไซต์หรือกองพลน้อย กระบวนการในการประเมินผลลัพธ์ของกิจกรรมยังมีการกำหนดแนวโน้มและโอกาสของแต่ละแผนกในการสร้างผลกำไรจากการผลิตและการขาย กลไกทางเศรษฐกิจขององค์กรจะต้องปรับให้เข้ากับความต้องการของการจัดการการดำเนินงานของแผนกและภายในพวกเขา

การปฏิบัติตามหลักการของความต่อเนื่องและการนำกลับมาใช้ใหม่ในกระบวนการรวบรวมประมวลผลและการขนส่งข้อมูลหลักทำให้ระบบบัญชีง่ายขึ้นและทำให้มีประสิทธิภาพ (ค่าใช้จ่ายน้อยลง - คุ้มค่ามากกว่าในการแก้ไขเป้าหมายที่กำหนดไว้สำหรับผู้จัดการ) ในการจัดการแบบวันต่อวันข้อมูลบัญชีการจัดการได้รับการสนับสนุนและบางครั้งก็เสริมด้วยข้อมูลการบัญชี ในทางกลับกันข้อมูลการบัญชีการเงินมีรายละเอียดเพิ่มเติมด้วยข้อมูลที่มาจากการบัญชีการจัดการ บางครั้งคำถามที่เรียกว่าหลักการของความซับซ้อน สาระสำคัญของหลักการอยู่ในการแก้ไขข้อมูลในเอกสารหลักหรือการคำนวณแบบครั้งเดียวและใช้ซ้ำสำหรับกิจกรรมการจัดการทุกประเภทโดยไม่มีการแก้ไขการลงทะเบียนหรือการคำนวณซ้ำ

หลักการนี้ช่วยให้ บริษัท สามารถสร้างระบบบัญชีที่มีเหตุผลและประหยัดตามขนาดและขนาดของกิจกรรมการผลิต การนำไปใช้งานนั้นหมายความว่าจากจำนวนข้อมูลขั้นต่ำสุดข้อมูลจำนวนสูงสุดที่จำเป็นสำหรับการตัดสินใจด้านการจัดการนั้น จากนั้นบัญชีการจัดการจะทำหน้าที่ของมัน

ข้อมูลการจัดการมีความสามารถในการจัดทำตัวบ่งชี้การรายงานภายในตามข้อมูลบัญชีหลักเพื่อให้พวกเขากลายเป็นระบบการสื่อสารภายในองค์กร ในระดับศูนย์ข้อมูลบัญชีหลักจะปรากฏในเอกสารหลักรายงานของการประชุมเชิงปฏิบัติการหลักและเสริม ในระดับแรกเอกสารรวมของแผนกจัดซื้อความร่วมมือภายนอกหน่วยการผลิตของฝ่ายขายและการเงินการบัญชีการจัดการคลังสินค้าถูกสร้างขึ้น: ในระดับถัดไปการรวมและการจัดทำรายงานเอกสารรวมจะดำเนินการในแผนกการทำงานของฝ่ายบริหารโรงงาน การผลิต ฯลฯ )

ในระดับสูงสุดข้อมูลสรุปที่ได้รับจากหน่วยงานโครงสร้างเป็นแบบทั่วไปและถูกแปลงเป็นเอกสารการรายงานที่เกิดจากการผลิตและการส่งการวางแผนและแผนกเศรษฐกิจและแผนกบัญชี เนื้อหาของรายงานขึ้นอยู่กับวัตถุประสงค์ของการนัดหมายและตำแหน่งของผู้จัดการที่พวกเขาตั้งใจไว้ นักบัญชีวิเคราะห์จัดทำรายงานการวิเคราะห์ราคาต้นทุนเพื่อกำหนดต้นทุนการผลิต ประมาณการสำหรับการวางแผนค่าใช้จ่ายในอนาคต รายงานการปฏิบัติงานในปัจจุบันของหน่วยการผลิตเพื่อประเมินประสิทธิภาพ รายงานต้นทุนการผลิตสำหรับการตัดสินใจในการดำเนินงาน การวิเคราะห์ประมาณการการลงทุนสำหรับการวางแผนระยะยาวหรือการพยากรณ์

หลักการของวิธีการจัดการงบประมาณค่าใช้จ่ายการเงินและกิจกรรมเชิงพาณิชย์ควรได้รับความสนใจเป็นพิเศษ มันถูกใช้ในองค์กรขนาดใหญ่เป็นเครื่องมือในการวางแผนการควบคุมและการควบคุม รอบงบประมาณประกอบด้วยขั้นตอนการวางแผนสำหรับทุกกิจกรรม, แต่ละแผนก; การสรุปโซลูชั่นการออกแบบของทีมทั้งหมด การคำนวณงบประมาณร่าง; การคำนวณตัวเลือกแผนและการปรับปรุง การวางแผนขั้นสุดท้ายและการบัญชีสำหรับการเปลี่ยนแปลงเงื่อนไขและความเบี่ยงเบนจากการวางแผน

การประมาณการ (งบประมาณ) ครอบคลุมการผลิตการขายการจัดจำหน่ายและการจัดหาเงินทุน พวกเขาสะท้อนให้เห็นถึงต้นทุนการผลิตของทั้งองค์กรและหน่วยงานของตนรายได้จากกิจกรรมหน่วยงานองค์กรโดยรวม

ระบบบัญชีการจัดการจะต้องสอดคล้องกับหลักการของความสมบูรณ์และข้อมูลการวิเคราะห์ ตัวชี้วัดที่มีอยู่ในรายงานควรนำเสนอในรูปแบบที่สะดวกสำหรับการวิเคราะห์ไม่ต้องการการประมวลผลการวิเคราะห์เพิ่มเติมไม่ได้จัดทำกระบวนการสังเคราะห์แบบย้อนกลับ (จากระดับต่ำสุดไปจนถึงระดับสูงสุดของการจัดการ) การละเมิดหลักการนี้จะนำไปสู่ต้นทุนระบบที่สูงขึ้นและการสูญเสียประสิทธิภาพการควบคุม

หลักการของช่วงเวลาที่สะท้อนวงจรการผลิตและการค้าขององค์กรก็มีความสำคัญสำหรับการสร้างระบบบัญชีการจัดการ ข้อมูลสำหรับผู้จัดการเป็นสิ่งจำเป็นเมื่อมันเหมาะสมไม่ก่อนหน้านี้หรือในภายหลัง การลดระยะเวลาสามารถลดความแม่นยำของข้อมูลที่เกิดจากการจัดการบัญชี ตามกฎแล้วอุปกรณ์ควบคุมจะกำหนดตารางเวลาสำหรับการรวบรวมข้อมูลหลักการประมวลผลและการจัดกลุ่มในข้อมูลขั้นสุดท้าย

เรื่องของการบัญชีการจัดการเป็นชุดของวัตถุในกระบวนการของวงจรการจัดการการผลิต

เรื่องของการบัญชีการจัดการเป็น กิจกรรมการผลิตและเศรษฐกิจหรือกระบวนการทางธุรกิจที่ต่อเนื่อง ในองค์กรโดยรวมและหน่วยงานโครงสร้าง ส่วนที่เป็นส่วนประกอบของบัญชีการจัดการคือการจัดหาการผลิตการค้าและการขายและกิจกรรมองค์กร

ส่วนหนึ่ง วัตถุของการบัญชีการจัดการ สามารถรวม สินทรัพย์ไม่หมุนเวียนและในปัจจุบันขององค์กรกระบวนการทางธุรกิจทางเศรษฐกิจและผลลัพธ์

สินทรัพย์ไม่หมุนเวียนและในปัจจุบันขององค์กรจัดให้มีกระบวนการทางเศรษฐกิจ: สินทรัพย์ถาวรสินทรัพย์ไม่มีตัวตนทรัพยากรวัสดุและทรัพยากรแรงงานการผลิต กลุ่มของวัตถุนี้เกิดขึ้นพร้อมกับวัตถุของการบัญชีแบบดั้งเดิมเฉพาะในการบัญชีการจัดการสภาพของพวกเขาและการใช้งานในการเปลี่ยนแปลงจะถูกควบคุม ในกระบวนการของการแก้ปัญหาส่วนบุคคลของการบัญชีการจัดการการเงินการลงทุนและทรัพยากรนวัตกรรมสามารถจัดสรร

กลุ่มวัตถุที่สองถูกสร้างขึ้นโดยใช้วิธีการกระบวนการ ทรัพยากรการผลิตและกิจกรรมทางเศรษฐกิจเป็นตัวกำหนดกระบวนการทางธุรกิจขององค์กร ดังนั้นการดำเนินธุรกิจขององค์กรสามารถรวมกันเป็นกระบวนการทางธุรกิจต่อไปนี้: กิจกรรมการจัดหากิจกรรมการผลิตกิจกรรมเชิงพาณิชย์และการขายกิจกรรมองค์กร

ภายในแต่ละกิจกรรมกระบวนการย่อยสามารถแยกความแตกต่างถ้าเหมาะสมสำหรับองค์กรหรือหน่วยโครงสร้าง รายการกระบวนการทางธุรกิจขึ้นอยู่กับลักษณะของอุตสาหกรรมการเงินกิจกรรมทางเศรษฐกิจและองค์กร

วิธีการบัญชีการจัดการเป็นการรวมกันของเทคนิคและวิธีการต่าง ๆ ที่สะท้อนให้เห็นถึงวัตถุของบัญชีการจัดการ

เทคนิคและวิธีการของวิธีการบัญชีทางการจัดการ สามารถแบ่งออกเป็นการบัญชีและองค์ประกอบอื่น ๆ เครื่องมือการบัญชีประกอบด้วยเอกสารและสินค้าคงคลังการประเมินและการคิดต้นทุนการจัดกลุ่มและการสรุปรายการคู่และการทำยอดคงเหลือ

จัดเก็บเอกสาร เป็นภาพสะท้อนของข้อมูลในเอกสารหลักและเอกสารอื่น ๆ ที่ให้แนวคิดเกี่ยวกับกระบวนการทางธุรกิจขององค์กร

สินค้าคงคลัง - การกำหนดสถานะที่แท้จริงของวัตถุ, การเบี่ยงเบนจากข้อมูลการบัญชี, สินทรัพย์ที่ไม่มีการนับ, การสูญเสีย, การขาดแคลน

ในการกำหนดต้นทุนด้วยออบเจคต้นทุนจะใช้การคำนวณเป็นการคำนวณทางเศรษฐศาสตร์ของต้นทุนในบริบทของผู้ให้บริการข้อมูล

การประเมินการจัดกลุ่มและการวางนัยทั่วไป - วิธีการวัดเชิงปริมาณและการจัดระบบข้อมูลตามเกณฑ์ที่กำหนดขึ้นตามลักษณะของการผลิตและกิจกรรมองค์กรโครงสร้างองค์กรเป้าหมายเชิงกลยุทธ์และการพัฒนาเชิงกลยุทธ์

เข้าคู่ - การยอมรับการบัญชีซึ่งใช้ในการบัญชีการเงินและการจัดการช่วยให้คุณสามารถควบคุมความครบถ้วนและความถูกต้องของบันทึกการบัญชี

เนื่องจากการบัญชีการจัดการในขั้นตอนการพัฒนาในปัจจุบันมีระดับสูงกว่าการบัญชีการผลิตวิธีการควรรวมเทคนิคและวิธีการของระบบย่อยการบัญชีการจัดการอื่น ๆ : การวางแผนการวิเคราะห์การควบคุมและการตรวจสอบกิจกรรม

การวางแผน - กระบวนการที่มุ่งนำเป้าหมายและวัตถุประสงค์ที่กำหนดไว้ของการพัฒนาองค์กรให้สอดคล้องกับเงื่อนไขภายนอกและภายในของกิจกรรม

การวิเคราะห์ - การกำหนดความสัมพันธ์และการพึ่งพากันระหว่างตัวชี้วัดรวมถึงการเบี่ยงเบนและเหตุผลที่ทำให้เกิดการเปลี่ยนแปลงในผลการผลิตเพื่อสนับสนุนข้อมูลของการตัดสินใจด้านการจัดการ

ควบคุม - กระบวนการสุดท้ายของระบบมุ่งเป้าไปที่การตรวจสอบเป้าหมายที่วางแผนไว้หรือเชิงบรรทัดฐานที่กำหนดไว้ก่อนหน้านี้รวมถึงการกำหนดส่วนเบี่ยงเบนสาเหตุและต้นเหตุของการเบี่ยงเบนเพื่อพัฒนามาตรการเพื่อกำจัดปรากฏการณ์เชิงลบในระหว่างการจัดการ

การตรวจสอบ กิจกรรมขององค์กรเป็นระบบในการรวบรวมตรวจสอบประเมินติดตามและพยากรณ์การผลิตและกิจกรรมทางเศรษฐกิจเพื่อการพัฒนากระบวนการทางธุรกิจอย่างมีประสิทธิภาพ

องค์ประกอบทั้งหมดของวิธีการบัญชีการจัดการไม่ได้แยกออกจากกัน แต่ในการเชื่อมต่อระหว่างกันทำให้เกิดระบบการจัดการบัญชีเดียวที่มุ่งปรับปรุงประสิทธิภาพของกระบวนการทางธุรกิจ

วัตถุประสงค์ของการมีอยู่ขององค์กรใด ๆ คือการเพิ่มผลกำไรด้วยต้นทุนที่ลดลง ดังนั้นกิจกรรมทุกประเภทในองค์กร แม้ว่าพวกเขาจะไม่สร้างรายได้โดยตรงพวกเขาก็มีเป้าหมายเพื่อบรรลุเป้าหมายนี้ในทางอ้อม การบัญชีและการรายงานเป็นหน้าที่หลักในการให้ข้อมูลและการจัดการซึ่งมีผลต่อการวางแผนการควบคุมและการวิเคราะห์ต้นทุนและด้วยเหตุนี้การเพิ่มประสิทธิภาพของผลลัพธ์ทางการเงินของการทำงานของ บริษัท

ลองพิจารณาบัญชีการจัดการคืออะไรสำหรับวัตถุประสงค์ที่ใช้และความแตกต่างขององค์กรในองค์กร

บัญชีการจัดการคืออะไร

บัญชีการจัดการเป็นส่วนแรกที่ช่วยในการควบคุมข้อมูลที่เกี่ยวข้องกับการจัดการ ในอนาคตการพัฒนาไปในทิศทางนี้นอกเหนือไปจากฝ่ายบัญชีเนื่องจากข้อมูลทางบัญชีของธุรกรรมทางการเงินที่เสร็จสมบูรณ์แล้วและบันทึกไว้ในเอกสารที่เกี่ยวข้องนั้นไม่เพียงพอสำหรับการวางแผนการดำเนินงานและการควบคุมการจัดการธุรกิจ

สำหรับการจัดการการดำเนินงานขององค์กรใด ๆ และโดยเฉพาะอย่างยิ่งสำหรับการตัดสินใจทางการเงินนั้นมีความจำเป็นไม่เพียง แต่จะมีความสมบูรณ์ของข้อมูลทั้งหมด แต่ยังได้รับมันในเวลาที่เหมาะสมและเป็นระบบเพื่อปรับปรุงกระบวนการนี้ นี่คือสิ่งที่ระบบบัญชีการจัดการมุ่งเป้าไปที่

การบัญชีการจัดการ สามารถกำหนดให้เป็นระบบควบคุมของกระบวนการทั้งหมดที่มีผลต่อการจัดการขององค์กร (การระบุการวิเคราะห์การประเมินการลงทะเบียนการวางแผนการควบคุมและอื่น ๆ ) ผ่านการใช้ความสามารถด้านการบัญชีและการรายงาน

REFERENCE! ผลลัพธ์ของการบัญชีการจัดการควรเป็นระบบสำหรับการรับข้อมูลซึ่งในเวลาใดก็ตามจะให้ภาพที่สมบูรณ์ของตำแหน่งต่อไปนี้:

- ฐานะทางการเงินของธุรกิจคืออะไร

- เงินทุนใดที่สามารถใช้เพื่อเพิ่มผลกำไรและลดต้นทุน

- วิธีการกำจัดทรัพยากรที่มีอยู่อย่างถูกต้อง

ข้อมูลบัญชีการจัดการมีไว้เพื่อใคร

ข้อมูลความครอบครองที่ให้ความสามารถในการจัดการองค์กรไม่สามารถเปิดเผยต่อสาธารณะได้ การตัดสินใจที่รวดเร็วซึ่งควบคุมการทำงานของโครงสร้างธุรกิจนั้นมีให้สำหรับผู้บริหารระดับสูงเท่านั้น ดังนั้นผู้รับหลักของข้อมูลที่ได้รับในหลักสูตรการบัญชีการจัดการคือ:

- การจัดการโดยตรงในระดับต่าง ๆ ;

- ผู้แทนของสถานะทางการเงินใน บริษัท ;

- ผู้ใช้ภายในบางคน

ในกรณีส่วนใหญ่ข้อมูลการจัดการไม่ได้มีไว้สำหรับคู่ค้าภายนอกขององค์กร (พันธมิตรเจ้าหนี้ผู้ลงทุนผู้ถือหุ้น ฯลฯ ) มันมักจะถือเป็นความลับทางการค้าและได้รับการคุ้มครองจากการเปิดเผยตามกฎหมาย

บัญชีการจัดการดำเนินงานอย่างไร

หัวเรื่องของการบัญชีประเภทนี้เป็นระบบของข้อมูลและการพยากรณ์ที่เป็นไปได้ ข้อกำหนดสำหรับข้อมูลที่ควรเป็นผลมาจากการบัญชีดังกล่าวค่อนข้างเข้มงวด:

- ความเพียงพอ - ข้อมูลที่ได้จากบุคคลที่รับผิดชอบควรเพียงพอต่อการตัดสินใจทางธุรกิจโดยเฉพาะ

- ความกะทัดรัด - ปริมาณมากเกินไปทำให้ยากต่อการวิเคราะห์และเลือกเส้นทางที่เหมาะสม

- ความรวดเร็ว - ความทันเวลาของการแจ้งมีความสำคัญมากกว่าความถูกต้องสมบูรณ์ของข้อมูล (ตัวอย่างเช่นหากเรากำลังพูดถึงการดำเนินการทันทีในกรณีที่เกิดการสูญเสียมันไม่สำคัญเลย 12 หรือ 15% ของพวกเขาเป็นเรื่องสำคัญมากที่รายงานปัจจัยตรงเวลา)

- ความน่าเชื่อถือ - ไม่เหมือนความถูกต้องข้อกำหนดเบื้องต้นเนื่องจากการตัดสินใจที่สำคัญสำหรับองค์กรไม่ควรอยู่บนพื้นฐานของข้อมูลเท็จและข้อมูลที่ผิดพลาด

การเลือกวิธีการบัญชีการจัดการที่ดีที่สุด

วิธีการจัดระเบียบระบบสารสนเทศจะตัดสินใจเป็นรายบุคคลในแต่ละองค์กร ต่างจากการเงินหรือการบัญชีกฎหมายไม่ได้กำหนดขั้นตอนการวิเคราะห์การจัดการกระบวนการทางธุรกิจในองค์กรอย่างเคร่งครัด

วิธีการจะถูกกำหนดโดยงานที่กำหนดไว้สำหรับการบัญชีการจัดการซึ่งส่วนใหญ่เป็นการกำหนดราคาต้นทุน (เพื่อลดต้นทุนและเพิ่มผลกำไรพร้อมกัน) ในการทำเช่นนี้คุณสามารถเลือกวิธีการต่าง ๆ ที่เหมาะสมที่สุดสำหรับลักษณะเฉพาะของการทำงานขององค์กรที่กำหนดและให้ภาพที่สมบูรณ์ที่สุดโดยไม่กีดขวางการทำงาน

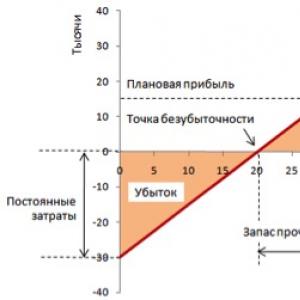

- การหาจุดคุ้มทุน - "ถึงศูนย์" หลังจากไปถึงรายได้ที่จะเริ่มเหนือกว่าค่าใช้จ่าย

- การวางแผนงบประมาณที่แตกต่าง - การกระจายทรัพยากรประเภทต่าง ๆ ที่เหมาะสมโดยเฉพาะด้านการเงิน

- การคำนวณต้นทุนกระบวนการ- ใช้ในวงจรการผลิตเมื่อผลิตภัณฑ์ส่วนใหญ่เป็นประเภทเดียวกันและผลลัพธ์อาจสัมพันธ์กับเวลาทำงาน

- วิธีการที่กำหนดเอง- การคำนวณค่าใช้จ่ายโครงการสะดวกในการใช้งานครั้งเดียวเมื่องานไม่สอดคล้องกับสายเทคโนโลยีที่มีอยู่

- วิธีการสลับ- ใช้ในอุตสาหกรรมที่มีลักษณะเป็นวงจร (แจกจ่ายซ้ำ) ของกระบวนการผลิตซึ่งแต่ละแห่งสามารถวิเคราะห์แยกกันได้

- การบัญชีค่าใช้จ่าย - มีการกำหนดอัตราค่าใช้จ่ายโดยประมาณ (เชิงบรรทัดฐาน) และขนาดสูงสุดที่อนุญาตได้ของการเบี่ยงเบนในทิศทางเดียวและการคำนวณทิศทางอื่น ๆ (การใช้จ่ายมากเกินไป, เสียหรือประหยัด, การปรับให้เหมาะสม)

- การบัญชีสินค้าคงคลังและดัชนีของค่าใช้จ่าย - การวิเคราะห์ข้อมูลสินค้าคงคลังเมื่อสิ้นสุดรอบระยะเวลาบัญชี

- การคิดต้นทุนโดยตรง - แยกต้นทุนค่าโสหุ้ยออกจากต้นทุนการผลิตเมื่อกำหนดต้นทุน

สำคัญ! การบัญชีการจัดการไม่เหมือนกับการบัญชีและการเงิน เพื่อความสมบูรณ์ของข้อมูลไม่เพียง แต่ใช้ข้อมูลเกี่ยวกับฐานะทางการเงินของ บริษัท เท่านั้น แต่ยังรวมถึงปัจจัยต่าง ๆ ที่ไม่เกี่ยวข้องโดยตรงกับการเงินซึ่งเป็นเพียงฐานการบัญชีหลักของการจัดการ

หลักการบัญชีการจัดการ

พัฒนาจากประสบการณ์ของระบบการจัดการแองโกล - อเมริกันและฝรั่งเศส

- การมีปากโป้ง มีเพียงการสื่อสารในทุกระดับเท่านั้นที่ทำให้ผู้จัดการสามารถรับข้อมูลขององค์กรได้อย่างเป็นระบบ

- ความสัมพันธ์กัน การจัดการจะต้องให้ข้อมูลที่เหมาะสมกับการร้องขอนั่นคือข้อมูลจะต้องตอบสนองความต้องการที่แท้จริงของการจัดการ

- การวิเคราะห์ ไม่เพียงพอที่จะได้รับข้อมูลที่จำเป็นคุณจำเป็นต้องตีความอย่างถูกต้องและสรุปผลนั่นคือการแปลข้อมูลเป็นการตัดสินใจจัดการที่เฉพาะเจาะจงรวมถึงการทำนายผลที่เป็นไปได้

- ความมั่นใจ. เนื่องจากข้อมูลการจัดการเป็นข้อมูลที่ปิดจากคนจำนวนมากจึงไม่สามารถดำเนินการได้หากไม่มีระดับความน่าเชื่อถือและการปกป้องข้อมูลที่ได้รับ

วิธีสร้างบัญชีการจัดการ

หาก บริษัท ต้องการใช้ระบบบัญชีการจัดการภายในกรอบของการปรับปรุงประสิทธิภาพการจัดการ บริษัท จะต้องผ่านขั้นตอนต่อเนื่องหลายครั้ง

คุณจะต้องเริ่มต้นด้วยการกำหนดฐานข้อมูลการจัดการนั่นคือฐานทางการเงินเฉพาะ ใน บริษัท ในประเทศความสำคัญของการบัญชีการจัดการเป็นปรากฏการณ์ที่ค่อนข้างหายากดังนั้นส่วนใหญ่มักจะต้องสร้างขึ้นบนพื้นฐานของระบบบัญชีการเงินที่ใช้งานได้ ในกรณีเช่นนี้มีความจำเป็น:

- ระบุสถานการณ์ปัจจุบันอย่างชัดเจน (จำนวนรายงานเนื้อหาข้อมูลคุณสมบัติการวิเคราะห์ประสิทธิภาพของการสร้างข้อมูล ฯลฯ )

- ทำนายองค์กรการวางแผนการบัญชี (รายงานเกี่ยวกับความต้องการการจัดการแทนที่จะเป็นมาตรฐานการเปลี่ยนแปลงในระบบของตัวชี้วัดการประเมินการเพิ่มประสิทธิภาพของข้อมูลการดำเนินงานไม่เพียง แต่กับข้อมูลที่ผ่านมา แต่ยังมีการคาดการณ์)

อนาคตสำหรับการใช้งาน

ระบบที่พิสูจน์ประสิทธิภาพในระดับผู้ประกอบการสามารถนำไปใช้ในระดับรัฐได้สำเร็จ ในระยะปัจจุบันของการพัฒนาผู้ประกอบการในประเทศการดำเนินการตามปกติสำหรับองค์กรขนาดใหญ่โดยเฉพาะกับการลงทุนจากต่างประเทศ ค่าใช้จ่ายและการพัฒนากระบวนการแนะนำบัญชีการจัดการบางครั้งทำให้ธุรกิจขนาดกลางและขนาดเล็กตกใจ

อย่างไรก็ตามระบบที่พิสูจน์ประสิทธิภาพในระดับผู้ประกอบการสามารถดำเนินการได้สำเร็จในระดับรัฐ ในการทำเช่นนี้คุณจะต้องแก้ปัญหางานหลักหลายประการ:

- การพัฒนาวิธีการพื้นฐานสำหรับการบัญชีการจัดการ

- ระเบียบของกฎพื้นฐานและบรรทัดฐานของการบัญชีดังกล่าว (โดยการเปรียบเทียบกับการบัญชีและการเงิน);

- การอนุมัติกรอบกฎหมายด้านกฎระเบียบ

- เป็นที่นิยมของรูปแบบการบัญชีนี้สำหรับผู้จัดการองค์กรและความช่วยเหลือจากรัฐบาลในการดำเนินการ