Metode de contabilitate de gestiune. Probleme de contabilitate a managementului organizațional

Ansamblul diferitelor tehnici și metode prin care obiectele contabilității de gestiune sunt reflectate în sistemul informațional al întreprinderii metoda de contabilitate a gestiunii ... Este format din următoarele elemente: documentație; inventar; evaluare; gruparea și rezumarea în conturile de reconciliere; planificare; raționare și limitare; analiză; Control.

Documentație - documente primare și transportatori de mașini, care garantează contabilitatea de gestiune o reflectare destul de completă a activităților de producție ale întreprinderii. Contabilitatea primară în sistemul general de contabilitate este principala sursă de informații pentru contabilitatea financiară și de gestiune.

În ceea ce privește specificul întreprinderii, o abordare integrată a organizării contabilității primare prevede:

îmbunătățirea suplimentară a planificării operaționale, a controlului operațional și a expedierii progresului producției;

elaborarea și implementarea unui flux de documente unificat pentru contabilitatea financiară și de gestiune, simplificarea și unificarea documentației primare;

un control strict asupra cheltuielilor cu resurse materiale și de muncă, cu respectarea dimensiunii salariilor, anularea materialelor în funcție de numărul de produse fabricate;

siguranța semifabricatelor, pieselor, ansamblurilor și semifabricatelor în timpul deplasării lor prin etapele procesării, consumului și depozitării;

îmbunătățirea organizării contabilității de depozit a pieselor, ansamblurilor și unităților de asamblare prin echiparea unor zone de depozitare speciale, oferind dispozitive de cântărire și analitice moderne;

atribuirea funcționarilor echipelor individuale (brigăzile, secțiunile) funcțiilor de pregătire a documentelor contabile sau de colectare a informațiilor de pe dispozitivele mașinii, creșterea responsabilității personale pentru corectitudinea și completitudinea colectării informațiilor;

fiabilitatea și actualitatea informațiilor privind producția prin utilizarea soldurilor pentru contabilitatea circulației pieselor, a produselor semifinite în gestiune și a contabilității financiare sub formă de documente consolidate;

trecerea la colectarea, transmiterea și prelucrarea mecanizată a informațiilor despre mișcarea pieselor, ansamblurilor și semifabricatelor pentru a primi pe baza contabilității primare a informațiilor rezultate folosind calculatoare personale la diferite niveluri de management;

verificarea în timp util și completă a datelor contabile operaționale într-o anumită perioadă de raportare, în comparație cu starea reală, dimensiunea și completitudinea lucrărilor în curs, folosind inventarul, ceea ce permite îmbunătățirea simultană a bazei de informații pentru planificarea producției și raționarea stocurilor pe locurile de origine și întârziere. 2 .

Inventar - o modalitate de a identifica starea reală a obiectului. Cu ajutorul inventarului, se determină abaterile de la datele contabile: fie valori neîncasate, fie pierderi, deficiențe, furt. Inventarul contribuie la siguranța bunurilor materiale, la controlul utilizării acestora, la stabilirea completitudinii și fiabilității informațiilor contabile.

Gruparea și evaluarea, folosind conturi de reconciliere - un mod de studiu care vă permite să acumulați și să organizați informații despre obiect. Principalele caracteristici ale grupării de obiecte ale contabilității de gestiune sunt: \u200b\u200bspecificul activităților de producție, structura tehnologică și organizatorică a întreprinderii, organizația de management, funcțiile țintă ale sistemului de management. Informațiile grupate despre instalație vă permit să o utilizați eficient pentru a evalua performanța și a lua concluziile necesare și rezonabile pentru luarea deciziilor operaționale și strategice.

Cont de control - Acesta este contul final, în care înregistrările sunt făcute în funcție de sumele totale ale tranzacțiilor pentru o anumită perioadă.

Planificare, raționare și limitare - sunt incluse în sistemul de management al întreprinderii.

Planificare - un proces ciclic continuu care vizează alinierea capabilităților întreprinderii cu condițiile pieței. Este vorba despre rezolvarea problemelor viitorului. Planificarea este eficientă numai atunci când se bazează pe cercetarea statistică și analiza rezultatelor afacerii.

raționare - procesul de calcul fundamentat științific al normelor și standardelor optime, menit să asigure utilizarea eficientă a tuturor tipurilor de resurse și să găsească modalități de a transforma cel mai productiv costurile în producție. Complexul de norme și standarde constituie economia standard a întreprinderii, care acoperă toate domeniile de activitate ale acesteia.

limitativ - prima etapă de control asupra costurilor materiale, bazată pe sistemul de norme privind stocurile și costurile. Limită - stabilirea limitelor de emisie, pe baza normelor. Sistemul de limitare ar trebui să constea nu numai în calcularea limitei pentru furnizarea de materiale de către magazin, ci și a operațiunilor de contabilitate și control. Prin urmare, în sistemul de contabilitate de gestiune, limitarea este atribuită rolului informațiilor operaționale, ceea ce face posibilă influențarea activă a formării costurilor materiale.

Analiză - în procesul de analiză, sunt identificate abaterile și cauzele care au provocat modificări ale rezultatelor și eficienței producției și se iau decizii adecvate de management.

Control - procesul final de planificare și analiză, direcționând activitățile întreprinderii spre îndeplinirea sarcinilor stabilite anterior, permițând dezvăluirea și eliminarea abaterilor emergente. Sistemul de control se bazează pe feedback, care oferă informații fiabile, necesare și adecvate pentru implementarea activităților de control și măsurare. Există diferite sisteme și tipuri de control. Acestea sunt în continuă schimbare, au caracteristici distinctive în fiecare întreprindere, reflectând domeniul său specific de activitate.

Toate elementele metodei nu acționează izolate unele de altele, ci în sistemul de organizare a relațiilor economice interne, care vizează rezolvarea obiectivelor de management.

Cu toate acestea, spre deosebire de contabilitatea financiară, unde procedura de aplicare a acestor metode este determinată de lege și de sistemul de contabilitate de gestiune, acestea devin un instrument de gestionare, sub rezerva utilizării lor multivariate. De exemplu, evaluarea proprietății în sistemul de contabilitate de gestiune poate fi efectuată la valori de investiții, piață, asigurări, contabilitate și lichidare. Alegerea acestei sau acelei metode de evaluare în sistemul de contabilitate de gestiune depinde de sarcinile cu care se confruntă managerul. Se știe, de exemplu, că o subestimare a mijloacelor fixe duce la o scădere a impozitului pe proprietate cu o creștere a impozitului pe venit. În consecință, atunci când decide asupra deprecierii principalului, administratorul trebuie să evalueze ce raport dintre aceste două taxe este mai benefic pentru întreprindere. O creștere a costului activelor fixe determină o creștere a capitalului propriu, o îmbunătățire a indicatorilor de stabilitate financiară, dar rentabilitatea producției scade. În schimb, o subestimare a mijloacelor fixe crește profitabilitatea. În plus, în organizațiile care utilizează un mecanism de stabilire a prețurilor bazat pe costuri, consecința unei subestimări a mijloacelor fixe este o scădere a costului total de producție, a prețului său și, eventual, o creștere a fluxului de numerar pozitiv al organizației.

Pe lângă metodele de contabilitate, contabilitatea de gestiune folosește un set de metode statistice, analize economice, precum și metode economice și matematice. Posibilitățile de utilizare a metodelor statistice în scopuri de prognoză, elaborate profund de o serie de autori autohtoni, au fost folosite de mult timp și cu succes în practica economică a întreprinderilor interne. În contextul gestionării anti-criză a activităților industriale și economice ale organizațiilor, una dintre principalele secțiuni ale analizei economice complexe - analiza parametrică - devine deosebit de relevantă.

Odată cu dezvoltarea tehnologiilor informaționale, o varietate de sisteme inteligente devin din ce în ce mai solicitate, permițând, de exemplu, analizarea rezultatelor activităților financiare și economice ale unei organizații, evaluarea stării sale financiare, efectuarea unei examinări a proiectelor de investiții, gestionarea proceselor de afaceri (cumpărături, vânzări etc.), simularea lor. Evoluțiile științifice existente în acest domeniu ar trebui să găsească, de asemenea, o aplicare practică largă în contabilitatea de gestiune.

Dezvoltarea tehnologiei informației face posibilă utilizarea rezultatelor cercetărilor în domeniul construirii de modele de simulare capabile să rezolve probleme semi-structurate în implementarea contabilității de management. Modelarea de simulare oferă o oportunitate de a experimenta procesele de producție și financiare (existente sau asumate) în cazurile în care este imposibil sau imposibil să se facă acest lucru într-o instalație reală. În procesul de construire a unui model de simulare, regresia și corelarea tipurilor de analiză pot fi utilizate. Rezultatele științifice disponibile în acest domeniu vor fi solicitate prin contabilitatea managementului.

Astfel, toată varietatea metodelor luate în considerare mai sus, fiind integrată într-un singur sistem, permite contabilității de gestionare să rezolve eficient sarcinile cu care se confruntă - atât retrospectiv, cât și actual.

Redă o abordare a proiectului la rezolvarea problemei: crearea unei echipe de proiect, definirea etapelor de lucru, stabilirea termenelor pentru finalizarea fiecărei etape, precum și menținerea documentației proiectului.

Acest articol discută o metodologie pas cu pas pentru configurarea contabilității de administrare, care vă permite să setați o sarcină pentru programatori pentru a automatiza contabilitatea de gestionare la o întreprindere. Desigur, este imposibil să reflectăm pe deplin și profund toate aspectele legate de construirea unui sistem de contabilitate de gestiune, astfel încât autorul prezintă o abordare generală a acestei probleme, precum și câteva puncte semnificative legate de conținutul și secvența acțiunilor în momentul creării contabilității de gestiune.

Procesul de înființare a contabilității de gestiune poate fi reprezentat sub forma unor etape succesive, constând din trei blocuri mari (figură).

În descriere vom folosi următorii doi termeni: As Is - înseamnă „așa cum este”, adică sub forma în care există procesul în prezent; A fi - așa cum „ar trebui să fie”, adică procesul schimbat, în forma în care ar trebui să existe.

Să luăm în considerare în detaliu fiecare dintre blocuri.

Pași pentru configurarea contabilității de gestiune

ANALIZĂ A SISTEMULUI EXISTENT (CA ESTE)

Organizarea contabilității de gestiune la o întreprindere începe cu o analiză a activităților și a sistemului de contabilitate de gestiune existent. Întreprinderea poate să nu aibă un sistem contabil de gestiune pronunțat, dar există în mod necesar un sistem de contabilitate, a cărui analiză poate dezvălui o serie de funcții contabile de gestiune.

Definiția relației dintre sistemul de gestiune și contabilitate este dincolo de domeniul de aplicare al acestui articol, aici observăm doar că contabilitatea de gestiune ar trebui separată de contabilitate și să acționeze independent. Comun pentru cele două sisteme este doar un set de documente primare din care provin informații.

Construirea unui proces de afaceri (așa cum este)

... Baza pentru stabilirea sistemului de contabilitate de gestiune este procesul de producție al întreprinderii. Contabilitatea de gestiune, care nu se bazează pe procesul de afaceri fizic al întreprinderii, nu funcționează corect și nu poate servi drept bază pentru luarea deciziilor de conducere.

Acest pas este adesea ignorat, deoarece se pare specialiștilor că cunosc temeinic procesele propriei întreprinderi. Dar chiar șefii de magazine, care își cunosc temeinic activitatea, după oficializarea procesului de afaceri, au remarcat utilitatea pentru ei înșiși, deoarece unele momente au fost noi pentru ei. Acest lucru se datorează faptului că un număr mare de angajați sunt implicați în asigurarea funcționării proceselor de afaceri, fiecare concentrându-se pe propria sa zonă de muncă. Un proces de afaceri oficializat permite echipei de proiect să obțină acces la cunoștințele integrate ale multor profesioniști din industria prelucrătoare.

În cursul construirii procesului de activitate al activității principale, lucrătorii de producție trebuie să participe în mod necesar.

Trebuie evitată următoarea greșeală: comunicați cu specialiști care nu desfășoară procesul analizat. De exemplu, mulți economiști dintr-o întreprindere cred că știu procesul, deoarece operează pe baza credențelor reale. Atunci când realizează interviuri, aceștia pot spune în mod competent despre modul în care se desfășoară activitățile într-un anumit loc de producție, totuși, acestea reprezintă procesul sub forma în care ar trebui să funcționeze, și nu în modul în care se desfășoară efectiv. Cu un studiu mai detaliat, comunicarea cu lucrătorii de producție pe teren, înțelegeți că multe comunicări sunt rupte, iar procesul, în continuă schimbare, a luat o anumită formă care poate fi analizată numai pe baza cunoștințelor specialiștilor în producție care realizează direct procesul.

Există multe standarde pentru procesele de construire a afacerilor, dar pe baza experienței, cel mai acceptabil standard este IDEF0.

Acest standard este simplu și intuitiv chiar și pentru o persoană neînvățată. Este studiat destul de rapid, dar conține, în același timp, restricții severe care vă permit să „strângeți” viziunea unui număr mare de angajați și să o prezentați într-un singur format.

Desenarea fluxului de lucru (așa cum este)

... Ca parte a construirii unui sistem de contabilitate de gestiune, este analizat doar fluxul de lucru aferent contabilității costurilor și veniturilor. Acestea sunt toate documentele de contabilitate primară în producție: facturi, carduri de gard limită, acte, comenzi și alte documente care reflectă specificul întreprinderilor individuale, cum ar fi listele de amestec pentru vinificație, documentele de echipament pentru agricultură etc.

Fluxul de documente analizate include, de asemenea, toate documentele sumare și rapoartele create pe baza datelor primare. Documentele de cel mai înalt nivel sunt trei forme de situații financiare, construite pe baza datelor de gestiune: bilanț, situație de venit și situație de flux de numerar.

Nu este nevoie să analizați și să includeți în sistemul de contabilitate de gestiune fluxul de lucru asociat cu contabilitatea contractuală, personalul, documentele contabile specifice (jurnale de ordine, certificate contabile etc.). Sistemul de lucru este strâns legat de procesul de afaceri fizic al companiei.

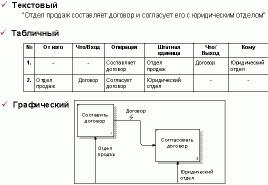

Construirea unei mese de flux de lucru

... Pentru un studiu detaliat al rutelor de circulație a documentelor, participanților la fluxul de lucru și informațiile introduse în documente, sunt sistematizate următoarele date: numele tuturor documentelor primare care indică procesul în urma căruia a fost întocmit documentul, scopul documentului, inițiatorul, numărul de copii, de la cine și cui este transferat documentul și în care termeni, precum și ce informații și de către cine este introdus în acest document. Informațiile sunt prezentate cel mai bine într-o formă tabulară, unde documentele sunt indicate pe rânduri, iar caracteristicile specificate sunt prezentate pe coloane.

Multe documente au mai mulți participanți la fluxul de lucru: un angajat poate fi autorul documentului, alți angajați pot introduce informații, iar managerul poate aproba. Toate aceste aspecte trebuie reflectate la construirea fluxului de lucru.

Analiza lucrărilor cu documente primare

... În următoarea etapă, sunt analizate formularele de contabilitate primară. Sarcina principală este de a determina metodologia de completare a documentului, calculele efectuate cu datele conținute în document, scenarii pentru completarea documentelor. Fiecare document primar conținut în tabelul fluxului de lucru este procesat.

Trebuie acordată o atenție specială documentelor specifice inerente fiecărei afaceri individuale. Documentele specifice au adesea caracteristici despre care trebuie să știți pentru a dezvolta un sistem de contabilitate corect.

Studierea metodologiei de calcul al costurilor și raportării interne (așa cum este)

... Studiul metodologiei de calcul al costurilor se bazează pe analiza tranzacțiilor contabile (sau de gestionare) responsabile de distribuția costurilor între centrele de costuri și calculul costurilor pentru fiecare tip de produse.

Desigur, cazul ideal este atunci când metodologia de calcul al costurilor este cuprinsă în regulamentul aprobat cu privire la politica contabilă a întreprinderii, cu toate acestea, în marea majoritate a întreprinderilor, aceste informații nu sunt formalizate și necesită clarificări prin intervievarea contabililor.

Principalele informații necesare sunt date privind structura centrelor de costuri (centre de costuri), precum și o listă completă a obiectelor care costă, care sunt atât produse finite, cât și toate produsele semifinite pentru care este calculat costul de producție.

Analizează metodologia existentă la întreprindere pentru distribuirea costurilor magazinelor auxiliare, precum și indicatorii de bază ai redistribuirii costurilor aeriene ale diviziilor principale pe tipuri de produse. În cele din urmă, este determinată procedura de formare a costului real al unei unități de producție.

Ca parte a studiului raportării interne, sunt analizate rapoartele existente furnizate specialiștilor companiei. Analiza specifică datele conținute în raport, frecvența raportului și cui este trimis raportul.

Atunci când studiați sistemul de raportare, informațiile conținute în rapoarte și consumatorii acestor informații sunt analizate.

FORMULAREA CERINȚELOR PENTRU SISTEMUL DE CONTABILITATE DE GESTIONARE

După analizarea sistemului de contabilitate existent, etapa cheie este stabilirea cerințelor pentru viitorul sistem de contabilitate de gestiune.

În primul rând, este necesar să se stabilească scopul principal al contabilității, de exemplu: calcularea corectă a costului tipurilor de produse, primirea informațiilor de calitate pentru luarea deciziilor de management și altele. De exemplu, unele întreprinderi, prin introducerea unui sistem de contabilitate de gestiune, doresc să consolideze controlul asupra cheltuielilor anumitor resurse, pentru a justifica normele de costuri adoptate la întreprindere. Scopul personalizării responsabilității pentru anumite domenii de activitate prezintă un interes considerabil.

Este necesară identificarea consumatorilor de informații despre management și evaluarea nevoilor acestora. Lista cerințelor de contabilitate a gestiunii ar trebui să fie detaliată și să acopere aproape toate etapele din viitorul sistem. Iată doar câteva dintre ele:

- gradul de detaliere în contabilitatea costurilor pe tip de produs;

- procedura de redistribuire a costurilor unităților auxiliare;

- determinarea perioadei contabile;

- gradul de automatizare a punctelor de intrare în contabilitate și informații;

- definirea precisă a elementelor de costuri percepute în conturile 23, 91, 92, 93, 94;

- definirea structurii celor trei documente financiare principale (bilanț, situația veniturilor și situația fluxurilor de numerar);

- definirea unui grafic de conturi;

- determinarea utilizatorilor principali ai sistemului și a cerințelor acestora pentru informațiile furnizate;

- alții.

CONSTRUIREA UNUI SISTEM DE CONTABILITATE DE GESTIONARE (SA FIE)

După determinarea cerințelor pentru sistemul contabil de gestiune creat, începe etapa de creare a sistemului.

Următoarele trei sarcini trebuie realizate în paralel și iterativ, deoarece sunt interdependente: finalizarea documentelor primare, crearea unei metodologii de calcul al costurilor și crearea de cerințe pentru sistemul de raportare.

Completarea documentelor primare (a fi)

... În procesul de revizuire a documentelor, se efectuează modificări în circulația documentelor, forme de documente primare și o revizuire a participanților la procesul de flux de documente. Revizuirea documentelor primare se reduce la configurarea fluxului de lucru în așa fel încât să ofere sistemului de contabilitate de gestionare automatizată toate informațiile primare necesare pentru efectuarea calculelor.

Fluxul de lucru este analizat din punct de vedere al următoarelor caracteristici: suficiența datelor introduse, angajații care introduc informațiile în documente, frecvența întocmirii formularului de document. Orice dintre parametrii enumerați care nu corespund cerințelor sistemului de contabilitate de gestiune creat trebuie modificat pentru a asigura corectitudinea calculelor efectuate pe baza datelor care intră în sistemul contabil.

Următorul pas este responsabil pentru calcule, care ar trebui să fie făcute în paralel și să stabilească cerințele pentru conținutul informațional al documentelor primare. Fiecare document din sistemul de contabilitate de gestionare automatizat formează o serie de înregistrări, prin urmare, trebuie să fie indicate toate tranzacțiile care pot fi descrise de documentul principal, precum și toate înregistrările care se efectuează cu fiecare tranzacție.

Trebuie spus că sistemul contabil de gestiune trebuie să se bazeze în mod necesar pe sistemul de conturi. Completarea sistemului se face cu ajutorul înregistrărilor. Pentru a furniza granularitatea necesară a datelor, sunt introduse analize pentru toate conturile de costuri.

Toate conturile de costuri au analize care furnizează date despre centrele de costuri, obiecte de cost, elemente rând și activități. Fiecare document primar trebuie descris, ținând cont de tranzacțiile pe care le generează, indicând valorile posibile ale analizelor conturilor de compensare.

Crearea unei metodologii pentru calcularea costurilor (a fi)

... Metodologia de calcul al costurilor descrie acțiunile care se desfășoară cu datele acumulate în conturile de costuri. Articolul descrie algoritmul de alocare a costurilor diviziunilor auxiliare diviziunilor principale, metoda de alocare a cheltuielilor aeriene în funcție de tipul de produs folosind indicatori de bază, precum și metoda de formare a costului unei unități de producție. Elementele cheie ale metodologiei de calcul a costurilor și calculului costurilor sunt: \u200b\u200bperioada de calcul, bazele pentru alocarea costurilor și obiectele de calcul al costului.

Acest pas este cel mai dificil și mai responsabil. Procesul de creare a unei metodologii pentru calcularea costurilor și calcularea prețului costurilor este complicat de faptul că este diferit pentru diferite tipuri de afaceri. Problema creării unei metodologii de calcul al costului ar trebui să fie luată în considerare numai în raport cu un tip specific de activitate, ținând cont de caracteristicile care există la întreprindere. În același timp, este mai bine să ne ghidăm de recomandările standard pentru calcularea prețului de cost oferit pentru diverse industrii.

Creați cerințe de sistem de raportare (a fi)

... Sistemul de raportare este etapa finală în formularea contabilității de gestiune. Punctul cheie este definirea utilizatorilor sistemului de contabilitate de gestionare automată. După identificarea utilizatorilor, este necesar să înțelegeți ce informații sunt necesare și să determinați frecvența furnizării acestora.

Vom clasifica rapoartele astfel:

- Rapoarte privind fluxul de resurse - să conțină date despre starea și circulația bunurilor materiale în depozite.

- Rapoarte de costuri - furnizați informații despre toate tipurile de costuri pe elemente și elemente, locuri și obiecte de cost.

- Rapoarte de producție - să conțină informații despre aspectele tehnologice ale producției.

- Rapoarte de implementare - să conțină date despre vânzarea de produse și servicii către terți contractanți.

Rapoartele privind circulația resurselor vă permit să obțineți informații despre disponibilitatea inventarului la oricare dintre centrele de costuri în orice moment și despre anularea inventarului de la un centru de cost la altul pentru orice perioadă de timp.

Rapoartele de costuri sunt cele mai semnificative în întregul sistem de raportare, conțin următoarele informații:

- costuri pe articole și elemente de costuri pentru fiecare centru de costuri la sfârșitul perioadei de raportare (lună, trimestru, an);

- costuri cu obiecte de cost pentru fiecare obiect de cost pentru care au fost cheltuite resurse (reparații de echipamente, lucrări de construcție la obiecte etc.);

- estimări preliminare ale costurilor la sfârșitul lunii pentru toate tipurile de produse produse în această lună;

- completarea estimărilor de costuri reale pentru toate produsele la sfârșitul anului;

- profit și pierdere pentru întreaga companie.

Tabelul prezintă un exemplu de cerințe pentru un sistem de raportare.

Documente de proiect

Rezultatul activității echipei de proiect trebuie să fie neapărat două documente:

- proiectul de regulament privind contabilitatea de gestiune și

- termeni de referință pentru programatori pentru automatizarea contabilității de gestiune.

Cerințe pentru rapoarte privind exemplul producției de vin

| informație | Informații în context | Termen | Documentele din care provin datele |

| Furnizare de struguri | după soiuri | zilnic | deasupra |

| Must a primit | după tip | zilnic | Actele de procesare |

| Disponibilitatea materialului vinic pregătit pentru vânzare pe resturi | după tip | zilnic | Procesarea actelor și facturilor |

| Vânzarea materialului vinic | după tip | zilnic | deasupra |

Proiectul de regulament privind contabilitatea de gestiune conține toate informațiile necesare angajaților întreprinderii, ceea ce face posibilă aranjarea completării documentelor primare și a fluxului de lucru pentru a oferi sistemului de contabilitate de gestionare automatizat datele necesare:

- descrierea proceselor de afaceri ale întreprinderii;

- o descriere a fluxului de lucru pe divizii ale întreprinderii;

- descrierea documentelor primare cu depunerea de formulare, care indică persoanele responsabile și algoritmul de completare a fiecărui document;

- metodologia de alocare a costurilor și calcularea costului de producție;

- sistemul de rapoarte de management.

Consumatorii proiectului de regulament privind contabilitatea de gestiune sunt, în final, angajații întreprinderii care asigură funcționarea contabilității de gestiune. Acest document este doar un schiță, deoarece trebuie testat, corectat și implementat la întreprindere pe întreaga formă de lucru cu dispozițiile întreprinderii.

Termeni de referință pentru programatori conține date specifice necesare pentru a descrie funcționarea sistemului de contabilitate de gestiune în ceea ce privește asigurarea integrității datelor și efectuarea de calcule. Acest document conține:

- carti de referinta;

- indicarea tipului de date din documentele primare care intră în sistemul automatizat de contabilitate;

- descrierea metodei de calcul;

- formate de raport care indică sursa de date.

Consumatorul acestui document este echipa de programatori.

CONCLUZIE

Sistemul de contabilitate de gestiune este format din trei componente: un sistem de documente primare care furnizează sistemului de contabilitate date, o metodologie pentru calcularea costurilor, care conține algoritmi pentru distribuirea și recalcularea costurilor și un sistem de raportare responsabil pentru furnizarea datelor conținute în sistemul de contabilitate.

Toate cele trei componente sunt interrelaționate, deoarece fără a furniza detaliile necesare ale datelor introduse în documentele primare, nu va fi posibilă aplicarea algoritmului corect pentru calcularea costurilor și fără a specifica forma unui raport specific, datele conținute în sistem nu vor ajunge la utilizator.

Prin urmare, atunci când se stabilește contabilitatea de gestiune, este foarte important să se asigure relația dintre formele documentelor primare, metodologia de calcul a costurilor, precum și sistemul de rapoarte de management.

Este necesar să se determine fără echivoc automatizarea suplimentară a procesului: cine va efectua automatizarea și prin ce mijloace.

De asemenea, trebuie reținut faptul că sistemul contabil de gestiune trebuie să fie în concordanță cu sistemul de bugetare, altfel va fi imposibil de urmărit implementarea indicatorilor planificați.

Abordarea creării unui sistem automat de contabilitate de gestiune prezentat în articol este universală și, cu diferite grade de detaliu, poate fi aplicată la întreprinderi de orice dimensiune.

În sistemul de contabilitate de gestiune, obiectele sale au o reflectare specifică. În primul rând, resursele de producție sunt reflectate în starea, în mișcare, rapiditatea utilizării în procesul de activitate economică a întreprinderii.

Combinația diferitelor tehnici și metode prin care obiectele contabilității de gestiune sunt reflectate în sistemul informațional al întreprinderii se numește metoda contabilității de gestiune. Este format din următoarele elemente: documentație; inventar; evaluare, grupare și generalizare; verificați conturile; planificare, raționare și limitare; analiză; Control.

Documentare - documente primare și transportatori de mașini care garantează contabilitatea de gestiune o reflectare destul de completă a activităților de producție ale întreprinderii.

Contabilitatea primară în sistemul general de contabilitate este principala sursă de informații pentru contabilitatea financiară și de gestiune.

În ceea ce privește specificul întreprinderii, o abordare integrată a organizării contabilității primare prevede:

- - îmbunătățirea suplimentară a planificării operaționale, a controlului operațional și a expedierii progresului producției;

- - dezvoltarea cuprinzătoare a fiecărei sarcini contabile de producție și coordonarea completă a tuturor sarcinilor de contabilitate operațională între ele și cu sarcinile de planificare operațională, contabilitate pentru producție și salarizare, controlul asupra utilizării corecte a activelor materiale în producție, contabilizarea lucrărilor în curs;

- - elaborarea și implementarea unui flux unic de documente pentru contabilitatea financiară și de gestiune, eficientizarea și unificarea documentației primare;

- - control strict asupra cheltuielilor cu resurse materiale și de muncă, cu privire la corespondența mărimii salariilor cu anularea materialelor în funcție de numărul de produse fabricate;

- - siguranța semifabricatelor, pieselor, ansamblurilor și semifabricatelor în timpul deplasării lor prin etapele procesării, consumului și depozitării;

- - îmbunătățirea organizării contabilității depozitului pentru piese din ansambluri și unități de asamblare prin echiparea unor zone de depozitare speciale, asigurarea unor dispozitive de cântărire și analitice moderne;

- - Atribuirea funcționarilor echipelor individuale (brigăzi, secții etc.) funcțiilor de întocmire a documentației contabile sau de colectare a informațiilor de pe dispozitivele de mașini, creșterea responsabilității personale pentru corectitudinea și completitudinea colectării informațiilor;

- - fiabilitatea și actualitatea informațiilor privind producția prin utilizarea soldurilor pentru contabilitatea circulației pieselor, a produselor semifinite în gestiune și a contabilității financiare sub formă de documente consolidate;

- - trecerea la colectarea, transmiterea și procesarea mecanizată a informațiilor despre mișcarea pieselor, ansamblurilor și semifabricatelor și primirea, pe baza contabilității primare, a informațiilor rezultate folosind calculatoare personale la diferite niveluri de management;

- - verificarea în timp util și completă, într-o anumită perioadă de raportare, a verificării datelor contabile operaționale în comparație cu starea reală, dimensiunea și completitudinea lucrărilor în curs de utilizare folosind un inventar, care îmbunătățește simultan baza de informații pentru planificarea producției și raționarea stocurilor după locurile de origine și întârziere.

Inventarul este o modalitate de a identifica starea reală a unui obiect. Cu ajutorul inventarului, se determină abaterile de la datele contabile: fie valori neîncasate, fie pierderi, deficiențe, furt. Inventarul contribuie la siguranța bunurilor materiale, la controlul utilizării acestora, la stabilirea completitudinii și fiabilității informațiilor contabile.

Gruparea și evaluarea, utilizarea conturilor de control este o modalitate de studiu care vă permite să acumulați și să organizați informații despre un obiect în contextul anumitor caracteristici. Principalele caracteristici ale grupării de obiecte ale contabilității de gestiune sunt: \u200b\u200bspecificul activităților de producție, structura tehnologică și organizatorică a întreprinderii, organizarea managementului, funcțiile țintă ale sistemului de management. Informațiile grupate despre instalație vă permit să o utilizați eficient pentru a evalua performanța și a lua concluziile necesare și rezonabile pentru luarea deciziilor operaționale și strategice.

Conturile de control sunt o parte integrantă a elementului de clasificare care vă permite să stocați informații. Sistemul de conturi de control acționează ca o legătură între contabilitatea fizică și cea de gestiune și vă permite să stabiliți completitatea și corectitudinea înregistrărilor contabile.Un cont de control este un cont final în care înregistrările sunt făcute pe sumele totale ale tranzacțiilor dintr-o anumită perioadă. Asa de. înregistrările făcute în cardurile de contabilitate ale depozitului trebuie să corespundă înscrierilor cronologice din jurnalul de tranzacții, fișele cumulative în contextul numelor materialelor și al contului de control, în care se înscriu totalul operațiunilor sistematizate după un anumit criteriu în lista cumulativă;

Planificarea, reglementarea și limitarea sunt incluse în sistemul de management al întreprinderii. Planificarea este un proces ciclic continuu, care vizează alinierea capabilităților întreprinderii cu condițiile pieței. Este asociat cu rezolvarea problemelor viitorului, folosește metode pentru alegerea soluțiilor alternative, ale căror direcții sunt generale și specifice. Planificarea este eficientă numai atunci când se bazează pe cercetarea statistică și analiza rezultatelor afacerii. Analiza se realizează pe baza datelor informaționale, grupate și prelucrate în conformitate cu obiectivele managementului în contabilitatea de gestiune.

Raționarea este un proces de calcul fundamentat științific al normelor și standardelor optime, menit să asigure utilizarea eficientă a tuturor tipurilor de resurse și să găsească modalități de a transforma cel mai productiv costurile în producție. Complexul de norme și standarde constituie economia standard a întreprinderii, care acoperă toate domeniile de activitate ale acesteia.

Fără o economie normativă, este imposibilă organizarea unui sistem de contabilitate de gestiune și control asupra stării stocurilor și a costurilor reale. Normele ca bază a sistemului, controlul sunt clasificate și grupate pe centre de responsabilitate, produse și operații.

După cum arată experiența creării unui cadru de reglementare, calculele tehnologice stau la baza planificării, organizării și contabilizării producției. Indicatorii tehnologici normativi leagă planificarea tehnică și economică cu planificarea operațională și a producției chiar și în stadiul pregătirii tehnice a producției. Standardele tehnologice pot fi privite ca o bază analitică pentru contabilitatea producției, oferindu-i date relevante despre activitățile departamentelor și nivelul de management intern.

Astfel, normele pot fi utilizate în planificare, deoarece exprimă obiective cantitative care trebuie atinse.

Limitarea este prima etapă a controlului costurilor materiale bazată pe un sistem de stocuri și norme de cost. Limită - stabilirea limitelor problemei, în funcție de rata consumului de resurse pe unitatea de producție, stabilită de documentația tehnologică și programul de producție planificat pentru fiecare unitate de producție.

Sistemul de limitare trebuie să constea nu numai în calcularea limitei pentru eliberarea materialelor de către magazin, ci și a operațiunilor de contabilitate și control. Prin urmare, în sistemul de contabilitate de gestiune, limitarea este atribuită rolului informațiilor operaționale, ceea ce face posibilă influențarea activă a formării costurilor materiale.

Analiză. Datorită caracteristicilor sale specifice, acest element al metodei de contabilitate de gestiune interacționează cu aproape toate celelalte componente. Domeniul de studiu include atât activitatea de producție a întregii întreprinderi, cât și diviziunile individuale, exprimate în indicatori economici. Alegerea indicatorilor este determinată de obiectivele și capacitățile sistemului de management. În procesul de analiză, sunt dezvăluite interdependențele și interrelațiile dintre unități pentru punerea în aplicare a obiectivelor planificate stabilite, abaterile și motivele care au provocat modificări ale rezultatelor și eficienței producției și se iau decizii de management adecvate.

Controlul este procesul final de planificare și analiză, direcționând activitățile întreprinderii spre îndeplinirea sarcinilor stabilite anterior, permițând dezvăluirea și eliminarea abaterilor care apar. Sistemul de control se bazează pe feedback, care oferă informații fiabile, necesare și adecvate pentru implementarea activităților de control și măsurare. Există diferite sisteme și tipuri de control. Acestea sunt în continuă schimbare, au caracteristici distinctive în fiecare întreprindere, reflectând domeniul său specific de activitate.

În concluzie, trebuie menționat că toate elementele metodei nu acționează izolate unele de altele, ci în sistemul de organizare a relațiilor economice interne, care vizează rezolvarea obiectivelor de management.

Principii de contabilitate a managementului

Managementul producției este un proces complex și complex. Sistemul de contabilitate care îndeplinește cerințele de management este, de asemenea, complex și constă din mai multe proceduri. În plus, compoziția elementelor sistemului de contabilitate de gestiune poate varia în funcție de obiectivele de management. Între timp, orice sistem de contabilitate organizat la o anumită întreprindere respectă principiile general acceptate.

Principiile contabilității de gestiune includ: continuitatea activității; utilizarea uniformei pentru planificarea și contabilitatea (planificarea și contabilitatea) unităților de măsură; evaluarea rezultatelor activităților diviziilor de întreprinderi continuitatea și utilizarea multiplă a informațiilor primare și intermediare în scopuri de management; formarea indicatorilor de raportare internă ca bază pentru legăturile de comunicare între nivelurile de management; aplicarea metodei de buget (estimare) de gestionare a costurilor, finanțelor, activităților comerciale; exhaustivitate și analiticitate, oferind informații complete despre obiectele contabile: frecvență, care reflectă ciclurile de producție și comerciale ale întreprinderii, stabilite prin politica contabilă. Combinarea principiilor enumerate asigură eficacitatea sistemului contabil de gestiune, dar nu unifică procesul contabil.

Continuitatea întreprinderii, care este exprimată prin lipsa intenției de a se auto-lichida, pentru a reduce scara de producție, înseamnă că întreprinderea se va dezvolta în viitor. Acest principiu recomandă contabililor să creeze servicii de informare pentru soluționarea problemelor pe termen lung - analizarea competitivității producției, furnizarea de materii prime și materiale, schimbarea sortimentului și stăpânirea de noi produse, investiții etc.

Utilizarea unităților de măsurare uniforme de planificare și contabilitate în planificarea și contabilitatea producției asigură o legătură directă și inversată între ele. Unitățile de planificare și contabilitate dezvăluie esența și diferența sistemelor de planificare operațională și de producție la nivelurile sale diferite; cu ajutorul lor, se va crea o oportunitate reală de a dezvolta o metodologie pentru un sistem de contabilitate bazat pe o relație strânsă de indicatori de contabilitate de gestiune pentru producția și contabilitatea costurilor, determinând rezultatele managementului unităților structurale individuale.

La diferite niveluri de planificare operațională și de producție, unitățile de planificare și contabilitate sunt fie detaliate sau, dimpotrivă, mai consolidate. Detalierea se bazează pe principiul trecerii de la unități mai mari la nivel de întreprindere (produs, comandă de producție, serie de produse, nume etc.) la cele mai mici la nivelul unui atelier, șantier, brigadă (parte, funcționare, complex de operații, kit de asamblare, trusă de brigadă etc.).

Trebuie menționat că unitățile de planificare și contabilitate ale contabilității de gestiune pentru producție și unitățile de măsură a produselor finite livrate la depozit, utilizate în contabilitate, sunt identice. Prin ele, conexiunea dintre managerial și. contabilitatea financiară a comenzilor finalizate. În același timp, orice grupare de informații într-o formă sau alta a contabilității pe obiecte de gestiune este posibilă, fie că aceasta se grupează pe tipuri de produse, comenzi de producție sau diviziuni structurale. În plus, la nivelul întreprinderii, unitățile de contabilitate coincid cu obiecte costisitoare sau fac parte din ele. La nivelul unităților structurale, unitățile de planificare și contabilitate pot fi utilizate la alegerea obiectelor de contabilitate a costurilor.

Evaluarea rezultatelor activității unităților structurale ale întreprinderii este unul dintre principiile fundamentale ale construirii unui sistem de contabilitate de gestiune. Cu toate diferențele de forme organizaționale la întreprinderi, contabilitatea de gestiune ar trebui asociată cu tehnicile operaționale de producție și planificare economică. Împreună cu sistemul de planificare și control, contabilitatea de administrare este un mecanism de gestionare a unui magazin, a unui site sau a unei brigade. Procesele de evaluare a rezultatelor activităților prevăd, de asemenea, determinarea tendințelor și perspectivelor fiecărei divizii în formarea profiturilor din producție și vânzări. Mecanismul economic al întreprinderii trebuie adaptat la nevoile conducerii operaționale a departamentelor și în cadrul acestora.

Respectarea principiului continuității și reutilizării în procesul de colectare, prelucrare și transport a datelor primare simplifică sistemul contabil și îl face eficient (mai puține costuri - mai multă valoare în rezolvarea obiectivului stabilit pentru manager). În managementul cotidian, informațiile contabile de gestionare sunt acceptate și uneori completate de date contabile. La rândul său, datele contabile financiare sunt detaliate, completate cu informații provenite din contabilitatea de gestiune. Principiul în cauză este uneori denumit principiul complexității. Esența principiului constă într-o fixare o singură dată a datelor din documentele primare sau în calculele făcute și utilizarea lor repetată pentru toate tipurile de activități de management, fără a fi re-fixate, înregistrate sau calculate.

Acest principiu permite companiei să creeze un sistem de contabilitate rațional și economic, în concordanță cu dimensiunea și amploarea activității sale de producție. Implementarea acesteia înseamnă că, din cantitatea minimă de date, se obține cantitatea maximă de informații necesare pentru deciziile de management. Apoi, contabilitatea de management își îndeplinește funcțiile.

Informațiile de management au capacitatea de a forma indicatori de raportare internă pe baza datelor contabile primare, astfel încât să devină un sistem de comunicare în cadrul întreprinderii. La nivel zero, informațiile contabile primare apar în documentele primare, rapoartele atelierelor principale și auxiliare; la primul nivel, se creează documentația consolidată a departamentului de achiziții, cooperare externă, unități de producție a departamentului de vânzări și financiare, contabilitate, gestionarea depozitelor: la nivelurile ulterioare, consolidarea și formarea de documentare consolidată de raportare se realizează în departamentele funcționale ale managementului instalației (proiectant șef, tehnolog șef, mecanic șef, departament personal , producție etc.).

La cel mai înalt nivel, informațiile sumare primite de la diviziunile structurale sunt generalizate și transformate în documentația de raportare rezultată de către departamentele de producție și expediere, planificare și economie și departamentele de contabilitate. Conținutul rapoartelor depinde de scopul numirii sale și de poziția managerului pentru care sunt destinate. Contabilii analitici pregătesc rapoarte privind analiza prețului costurilor pentru a determina costul de producție; estimări pentru planificarea cheltuielilor viitoare; rapoarte operaționale curente ale unităților de producție pentru a evalua performanța; rapoarte despre costurile de producție pentru luarea deciziilor operaționale; analiza estimărilor investițiilor de capital pentru planificarea sau prognoza pe termen lung.

Principiul metodei bugetare (estimare) de gestionare a costurilor, finanțelor și activităților comerciale merită o atenție deosebită. Este utilizat în întreprinderile mari ca instrument de planificare, control și reglementare. Ciclul bugetar constă în proceduri de planificare pentru toate domeniile de activitate, departamente individuale; rezumarea soluțiilor de proiectare a întregii echipe; calculul proiectului de buget; calcularea opțiunilor planului și efectuarea ajustărilor; planificarea finală și contabilitatea modificărilor condițiilor și abaterilor de la planificat.

Estimările (bugetele) acoperă producția, vânzările, distribuția și finanțarea. Ele reflectă costurile de producție ale întregii întreprinderi și diviziunile sale, veniturile din activități, diviziile, întreprinderea în ansamblu.

Sistemul de contabilitate de gestiune trebuie să respecte principiile completității și informațiilor analitice. Indicatorii conținuți în rapoarte trebuie să fie prezentați într-o formă convenabilă pentru analiză, nu necesită prelucrare analitică suplimentară și nu prevăd proceduri de sinteză inversă (de la cel mai mic la cel mai înalt nivel de gestionare). Încălcarea acestui principiu va duce la creșterea costurilor sistemului și la pierderea eficienței controlului.

Principiul periodicității, care reflectă ciclurile de producție și comerciale ale unei întreprinderi este, de asemenea, important pentru construirea unui sistem de contabilitate de gestiune. Informațiile pentru manageri sunt necesare atunci când sunt adecvate, nici mai devreme, nici mai târziu. Scurtarea calendarului poate reduce semnificativ acuratețea informațiilor produse de contabilitatea de gestiune. De regulă, aparatul de control stabilește un program pentru colectarea datelor primare, prelucrarea acestora și gruparea în informațiile finale.

Obiectul contabilității managementului este un ansamblu de obiecte din procesul ciclului de management al producției.

Obiectul contabilității de gestiuneeste un producție și activități economice sau procese de afaceri în desfășurare în organizație în ansamblul său și în unitățile structurale ale acesteia. Părțile componente ale subiectului contabilității de gestionare sunt furnizarea, producția, comerțul și vânzările și activitățile organizaționale.

Parte obiecte de contabilitate de gestiune pot fi incluse activele necorporale și curente ale organizației, procesele de afaceri economice și rezultatele acestora.

Activele imobilizate și curente ale organizației furnizează procesele de activitate economică: active fixe, imobilizări necorporale, resurse materiale și resurse de muncă pentru producție. Acest grup de obiecte coincide cu obiectele contabilității tradiționale, numai în contabilitatea de gestiune starea lor și utilizarea lor în dinamică sunt controlate. În procesul de soluționare a problemelor individuale de gestionare a resurselor de contabilitate, investiții și inovare pot fi alocate.

Al doilea grup de obiecte a fost stabilit folosind o abordare de proces. Resursele de fabricație și activitățile economice determină procesele de afaceri ale organizației. Prin urmare, operațiunile de afaceri ale organizației pot fi combinate în următoarele procese de afaceri: activități de furnizare, activități de producție, activități comerciale și de vânzări, activități organizaționale.

În cadrul fiecărei activități se pot distinge subprocese, dacă este adecvat pentru o anumită întreprindere sau unitate structurală. Lista proceselor de afaceri depinde de caracteristicile industriei ale activităților financiare, economice și organizaționale.

Metoda contabilității de gestiune este o combinație între diverse tehnici și metode prin care sunt reflectate obiectele contabilității de gestiune.

Tehnici și metode de gestionare a contabilității poate fi împărțit în contabilitate și alte elemente. Instrumentele de contabilitate includ documentația și inventarul, evaluarea și costurile, gruparea și rezumarea, intrarea dublă și echilibrarea.

documentarea Este reflectarea informațiilor din documentele primare și din alte documente care oferă o idee despre procesele de afaceri ale organizației.

Inventar - determinarea stării reale a obiectului, abateri de la datele contabile, activele neîncasate, pierderi, deficiențe.

Pentru a determina costul pe obiecte de cost, se utilizează calculul - un calcul economic al costului costurilor în contextul transportatorilor de informații.

Evaluare, grupare și generalizare - o metodă pentru măsurarea cantitativă și sistematizarea informațiilor conform criteriilor stabilite în conformitate cu caracteristicile producției și activităților organizaționale, structurii organizației, obiectivelor tactice și strategice de dezvoltare.

Intrare dubla - Acceptarea contabilității, utilizată atât în \u200b\u200bcontabilitatea financiară, cât și în cea de gestiune, vă permite să controlați completitatea și corectitudinea înregistrărilor contabile.

Deoarece contabilitatea de gestiune în stadiul actual de dezvoltare a depășit nivelul contabilității producției, metoda ar trebui să includă tehnici și metode ale altor subsisteme de contabilitate de gestiune: planificare, analiză, control și monitorizare a activităților.

Planificare - un proces care vizează alinierea obiectivelor și obiectivelor de dezvoltare ale organizației la condițiile externe și interne ale activității.

Analiză - determinarea relațiilor și interdependențelor dintre indicatori, precum și abateri și motive care au determinat schimbări în rezultatele producției, pentru sprijinul informațional al deciziilor de management.

Control - procesul final al sistemului, care vizează verificarea obiectivelor planificate sau normative stabilite anterior, precum și determinarea abaterilor, cauzelor și vinovaților abaterilor pentru a dezvolta măsuri pentru eliminarea fenomenelor negative în timpul gestionării.

Monitorizarea activitatea întreprinderii este un sistem de colectare, monitorizare, evaluare, monitorizare și prognoză a producției și activităților economice pentru dezvoltarea eficientă a proceselor de afaceri.

Toate elementele metodei de contabilitate de gestiune nu acționează în mod izolat, ci în interconectarea între ele, alcătuind un sistem unic de contabilitate de gestiune menit să îmbunătățească eficiența proceselor de afaceri.

Scopul existenței oricărei întreprinderi este de a maximiza profitul la costuri reduse. Prin urmare, toate tipurile de activități din întreprindere. Chiar dacă nu generează în mod direct venituri, acestea sunt orientate spre atingerea acestui obiectiv într-un mod indirect. Contabilitatea și raportarea sunt în principal funcții informaționale și manageriale, ceea ce afectează planificarea, controlul și analiza costurilor și, prin urmare, optimizarea rezultatelor financiare ale funcționării companiei.

Să luăm în considerare care este contabilitatea de gestiune, în ce scopuri este utilizată și care sunt nuanțele organizației sale la întreprindere.

Ce este contabilitatea de management

Contabilitatea de gestiune este inițial o parte care ajută la păstrarea controlului informațiilor legate de management. Pe viitor, această direcție depășește departamentul de contabilitate, deoarece datele contabile pentru tranzacțiile financiare care au fost deja finalizate și înregistrate în documentele relevante sunt insuficiente pentru planificarea operațională și controlul gestionării afacerilor.

Pentru managementul operațional al oricărei organizații și, în special, pentru luarea deciziilor financiare, este necesar nu numai să avem întreaga completitate a informațiilor, ci și să o primim în timp util și sistematic, adică să eficientizăm acest proces. Acesta este spre ce se adresează sistemul de contabilitate de gestiune.

Contabilitate de gestiune poate fi definit ca un sistem reglementat al tuturor proceselor care afectează managementul unei organizații (identificare, analiză, evaluare, înregistrare, planificare, control etc.) prin utilizarea capacităților de contabilitate și raportare.

REFERINŢĂ! Rezultatul contabilității de gestiune ar trebui să fie un astfel de sistem pentru obținerea de informații care oferă în orice moment o imagine completă a următoarelor poziții:

- care este starea financiară a afacerii;

- ce fonduri pot fi utilizate pentru creșterea profiturilor și minimizarea costurilor;

- cum să dispui exact de resursele disponibile la dispoziția sa.

Pentru cine sunt informațiile de contabilitate de gestiune?

Informațiile, a căror posesie oferă capacitatea de a gestiona organizația nu pot fi disponibile publicului. Procesul rapid de luare a deciziilor care reglementează în mod direct funcționarea structurii afacerii este disponibil numai conducerii superioare. Prin urmare, principalii destinatari ai datelor obținute în cursul contabilității de gestiune sunt:

- gestionarea directă a diferitelor niveluri;

- reprezentanți ai pozițiilor financiare din firmă;

- unii utilizatori interni.

În marea majoritate a cazurilor, informațiile privind managementul nu sunt destinate contrapartidelor externe ale organizației (parteneri, creditori, investitori, acționari etc.). Adesea constituie un secret comercial și este protejat împotriva dezvăluirii prin lege.

Cum funcționează contabilitatea de gestiune?

Obiectul acestui tip de contabilitate este un sistem de date și previziuni posibile. Cerințele pentru informațiile care ar trebui să rezulte dintr-o astfel de contabilitate sunt destul de stricte:

- adecvarea - datele obținute de persoana responsabilă ar trebui să fie suficiente pentru a lua o anumită decizie de afaceri;

- concizie - volumul excesiv face dificilă analiza și alegerea căii optime;

- promptitudine - actualitatea informării este chiar mai importantă decât exactitatea absolută a datelor (de exemplu, dacă vorbim despre acțiuni imediate în caz de pierdere, nu este atât de important, 12 sau 15% dintre ele au fost, este mult mai important că acest factor a fost raportat la timp);

- credibilitate - spre deosebire de acuratețe, o condiție prealabilă, deoarece deciziile care sunt fatidice pentru organizație nu ar trebui să se bazeze pe premise false și date eronate.

Alegerea metodei optime de contabilitate de gestiune

Modul de organizare a sistemului informațional este decis individual la fiecare întreprindere. Spre deosebire de cea financiară sau contabilă, legea nu reglementează strict procedura de analiză a managementului proceselor de afaceri dintr-o întreprindere.

Metodele sunt determinate de sarcinile care sunt stabilite pentru contabilitatea de gestiune, principala dintre acestea fiind determinarea prețului de cost (pentru a reduce costurile și a crește simultan profiturile). Pentru a face acest lucru, puteți alege dintre diferite metode pe cele care sunt cele mai potrivite pentru particularitățile funcționării unei întreprinderi date și să ofere cea mai completă imagine, fără a împiedica excesiv munca în sine.

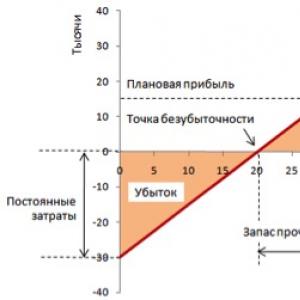

- Înțelegând punctul de pauză - „atingerea zero”, după ce veniturile vor începe să prevaleze asupra costurilor.

- Planificarea diferitelor bugete - distribuirea optimă a diferitelor tipuri de resurse, în special financiare.

- Calculul costurilor procesului- utilizat în ciclurile de producție atunci când produsele sunt în mare parte de același tip și rezultatul poate fi corelat cu timpul de funcționare.

- Metoda personalizată- calculul costurilor proiectului, este convenabil să-l utilizați pentru o lucrare unică, când lucrarea nu se încadrează în liniile tehnologice existente.

- Metoda alternativă- utilizat în industrii care sunt caracterizate prin cicluri (redistribuire) a proceselor de producție, fiecare putând fi analizat separat.

- Contabilitatea reglementară a cheltuielilor - se stabilește o rată de cost aproximativ (standard) și se calculează dimensiunea maximă admisă a abaterilor într-o direcție și în cealaltă direcție (cheltuieli de cheltuieli, deșeuri sau economii, optimizare).

- Inventarierea și evidența contabilă a cheltuielilor - analiza datelor de inventar la sfârșitul perioadei contabile.

- Costul direct - separarea costurilor aeriene de costurile de producție la determinarea costului.

IMPORTANT! Contabilitatea de gestiune nu este aceeași cu cea contabilă și financiară. Pentru exhaustivitatea informațiilor, nu sunt utilizate doar date privind starea financiară a companiei, ci și diverși factori care nu sunt legați direct de finanțare, care constituie doar baza principală a contabilității de gestiune.

Principii de contabilitate a managementului

Dezvoltat pe baza experienței sistemelor de management anglo-americane și franceze.

- Communicativeness. Doar comunicarea la toate nivelurile permite managerilor să obțină o imagine sistematică a datelor organizației.

- Relevanţă. Managementul trebuie să fie furnizat cu informații adecvate cererii, adică datele trebuie să răspundă nevoilor reale ale managementului.

- Analiză. Nu este suficient să obțineți datele necesare, trebuie să le interpretați corect și să trageți concluzii, adică să traduceți informațiile în decizii specifice de gestionare, precum și să prezice posibilele consecințe ale acestora.

- Încredere. Întrucât informațiile despre management sunt informații închise dintr-o gamă largă de oameni, este imposibil să funcționezi fără un anumit nivel de încredere și protecție a datelor primite.

Cum se construiește contabilitatea de gestiune

Dacă o companie dorește să implementeze un sistem de contabilitate de gestiune în cadrul îmbunătățirii eficienței managementului, va trebui să treacă printr-o serie de etape succesive.

Va trebui să începeți prin definirea unei baze de date de gestionare, adică a unei baze financiare specifice. În cadrul companiilor autohtone, principala contabilității de administrare este un fenomen destul de rar, deci cel mai adesea trebuie construit pe baza unui sistem de contabilitate financiară care funcționează deja. În astfel de cazuri, este necesar:

- menționați clar situația actuală (numărul de rapoarte, conținutul lor de informații, caracteristicile analitice, eficiența generarii informațiilor etc.);

- prezice organizarea planificată a contabilității (rapoarte privind nevoile de management în loc de cele standard, schimbări în sistemul de indicatori de evaluare, optimizarea informațiilor, operare nu numai cu date anterioare, ci și cu prognoze).

Perspective pentru implementare

Un sistem care și-a dovedit eficiența la nivel antreprenorial poate fi implementat cu succes la nivel de stat. În etapa actuală a dezvoltării antreprenoriatului intern, implementarea sa este tipică numai pentru organizațiile mari, în special cu investiții străine. Costul și subdezvoltarea procesului de introducere a contabilității de gestiune sperie uneori întreprinderile mijlocii și mici.

Cu toate acestea, un sistem care și-a dovedit eficiența la nivel antreprenorial poate fi implementat cu succes la nivel de stat. Pentru a face acest lucru, trebuie să rezolvați o serie de sarcini principale:

- dezvoltarea unei baze metodologice pentru contabilitatea managementului;

- reglementarea regulilor de bază și a normelor de astfel de contabilitate (prin analogie cu contabilitatea și financiar);

- aprobarea cadrului legal de reglementare;

- popularizarea acestei forme de contabilitate pentru managerii de întreprinderi și asistență guvernamentală în implementarea acesteia.