ขายในราคาศูนย์ การบัญชีสำหรับการถ่ายโอนผลิตภัณฑ์ฟรีจากองค์กรผู้ซื้อและซัพพลายเออร์ของพวกเขา

มันไม่มีความลับที่ถ้าคุณเสนอให้ผู้ซื้อเลือกจากผลิตภัณฑ์หนึ่งรุ่นหนึ่งเขาจะชอบคนที่เป็นประโยชน์มากที่สุดในราคา (ถ้าเป็นประโยชน์ที่จะไม่ซื้อจากนั้นให้แน่ใจว่าผู้คนจะมา) สำหรับผลิตภัณฑ์ฟรี, ตามที่นักวิจัยบางคนในแง่ของพวกเขาผู้บริโภคทำหน้าที่ค่อนข้างแตกต่างกันและไม่เพียงหักค่าใช้จ่ายของผลประโยชน์โดยประมาณตามที่พวกเขามักจะทำ แต่รับรู้มูลค่าของผลิตภัณฑ์ดังกล่าวที่สูงขึ้นมาก

เกี่ยวกับสมมติฐานนี้การศึกษาดำเนินการในระหว่างที่ความต้องการผลิตภัณฑ์สองรายการแตกต่างกันในราคาที่แตกต่างกัน แต่ความแตกต่างของราคาเป็นเช่นนั้นผลิตภัณฑ์ที่ถูกกว่าถูกจับได้ทั้งในราคาที่ต่ำมากหรือทั้งหมด ฟรี.

บทนำ

สัญลักษณ์ "0" ถูกคิดค้นโดย Babylonians แต่ไม่ได้ใช้เป็นตัวเลข แต่เป็นนักเล่นชนิดหนึ่งในขณะที่แนวคิดของศูนย์เนื่องจากสัญลักษณ์การปล่อยถูกปฏิเสธโดยชาวกรีกโบราณมานานหลายศตวรรษ: Pythagore, Aristotle ครั้งแรกและ จากนั้นผู้ติดตามของพวกเขา ในหลาย ๆ ด้านทัศนคติดังกล่าวเกิดขึ้นเนื่องจากความเชื่อทางศาสนากรีกโบราณ: ชาวกรีกโบราณถือว่าพระเจ้าไม่รู้จบดังนั้นความเป็นไปได้ของการดำรงอยู่ของ "ความว่างเปล่า" "ไม่มีอะไร" ถูกปฏิเสธ การโต้แย้งดังกล่าวพบว่าการสนับสนุนในวิชาคณิตศาสตร์ซึ่งตามที่คุณทราบนั้นขึ้นอยู่กับชาวกรีกโบราณในรูปทรงเรขาคณิตที่จำนวนลบและจำนวน "0" เพียงแค่สูญเสียความหมายทั้งหมด ความไม่สามารถที่จะนำมาใช้แนวคิดของ "0" และกลายเป็นหนึ่งในเหตุผลที่การพัฒนาวิทยาศาสตร์คณิตศาสตร์ถูกยับยั้งหลายศตวรรษ

อินเดียได้กลายเป็นประเทศแรกที่ตัวละคร "0" เริ่มที่จะใช้เป็นการกำหนดจำนวน: ซึ่งแตกต่างจาก Ellinians โบราณชาวอินเดียเริ่มแยกพีชคณิตและเรขาคณิตและมุมมองทางศาสนาของพวกเขาโดยนัยอินฟินิตี้และองค์ประกอบความว่างเปล่าขององค์ประกอบ ของหนึ่งระบบ ต่อมาจำนวน "0" อพยพไปยังประเทศอาหรับและจากที่นั่นพบวิธีไปยังยุโรป ตั้งแต่อริสโตเติลปฏิเสธสัญลักษณ์ "0" และศาสนาคริสต์ส่วนใหญ่ขึ้นอยู่กับปรัชญาของอริสเตเลียนจากนั้นในยุโรปในตอนแรกตัวเลขนี้ไม่ได้รับการแพร่กระจาย ดังนั้นต่อไปจนถึงยุคของการตรัสรู้

ในประวัติศาสตร์ใหม่ล่าสุดแนวคิดของ "0" ช่วยให้เข้าใจแง่มุมต่าง ๆ ของจิตวิทยามนุษย์ ทฤษฎีให้เหตุผลว่าการขาดค่าตอบแทนในการทำภารกิจใด ๆ สามารถเพิ่มความเห็นอกเห็นใจในการเปรียบเทียบกับสถานการณ์เมื่อค่าตอบแทนเล็กน้อยยังคงเกิดขึ้น การวิจัยเพิ่มเติมในพื้นที่นี้นำไปสู่ความเข้าใจว่าการยกเลิกค่าตอบแทนสำหรับการดำเนินการในที่สุดอาจส่งผลกระทบต่อธรรมชาติของแรงจูงใจเปลี่ยนการรับรู้ตนเองของบุคคลและส่งผลกระทบต่อความสามารถและการควบคุม

ตัวอย่างเช่นนักวิจัย Gneezy และ Rustichini (Gneezy and Rustichini) เปิดเผย: แม้จะมีความจริงที่ว่าคุณภาพของงาน (เช่นการเก็บเงินเพื่อการกุศลหรือการกรอกแบบทดสอบ IQ) เพิ่มขึ้นพร้อมกับการเพิ่มขนาดของ ค่าตอบแทนที่ขาดการจ่ายค่าตอบแทนภารกิจเดียวกันในระดับที่สูงขึ้น

การค้นพบเหล่านี้ทำให้สามารถสรุปได้ว่าในสถานการณ์ที่มีราคาของสินค้ามีผู้คนได้รับคำแนะนำจากมาตรฐานการตลาดและเมื่อไม่ (นั่นคือราคาของสินค้าเป็นศูนย์) - สังคม สิ่งนี้ได้รับการยืนยันจากผลการทดลองในระหว่างที่นักเรียนเสนอให้ซื้อขนมในราคา 1 เปอร์เซ็นต์ต่อชิ้น เนื่องจากราคาต่ำนักเรียนจึงใช้เวลา 4 ลูกในแต่ละครั้ง เมื่อลูกอมเดียวกันเสนอให้ฟรีนักเรียนใช้เวลาไม่เกินหนึ่ง (อุปสงค์ลดลงด้วยราคาลดลง)

บทความนี้ให้การทดลองที่ค่อนข้างขยายสาขาการวิจัยของจิตวิทยา "ศูนย์" ( จิตวิทยาของศูนย์) จิตวิทยา "ฟรี" ( จิตวิทยาฟรี. สัญชาตญาณและข้อเท็จจริงเรื่องเล็ก ๆ น้อย ๆ บอกว่าผู้คนรับรู้เรื่องฟรีมากกว่ามูลค่าที่แท้จริงของพวกเขา ไม่จำเป็นต้องเดินไปทางด้านหลัง: หลายคนพร้อมที่จะยืนอยู่ในคิวเป็นเวลาหลายชั่วโมงเพื่อรับบางสิ่งบางอย่างฟรีแม้ว่าผลิตภัณฑ์เองจะสามารถขายได้ในราคาที่ค่อนข้างต่ำ เมื่อแวบแรกการเพิ่มขึ้นของความต้องการในราคาต่ำ (หรือการขาดงานที่สมบูรณ์) ไม่น่าแปลกใจ แต่ข้อเท็จจริงนี้ไม่สามารถอธิบายได้โดยการโต้แย้งทางเศรษฐกิจเท่านั้น วัตถุประสงค์ของการทดลองคือการสร้างสาเหตุของปรากฏการณ์นี้

การวัดปฏิกิริยา / hypereaction ในศูนย์ราคา

ทดลอง 1. การเลือกสมมุติฐาน

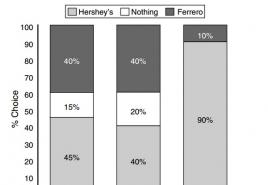

60 คนเข้าร่วมการทดลอง แต่ละคนถูกขอให้เลือกสมมุติฐานระหว่างผลิตภัณฑ์ทั้งสอง: Chocolate Candies ของ Hershey หรือ Ferrero Rocher - เพื่อละทิ้งการซื้อและอื่น ๆ (ผู้เข้าร่วมได้รับจากภาพของทั้งสองแบรนด์) ราคาสินค้าเพิ่มขึ้นและลดลงในค่าเดียวกัน มีประสบการณ์ทั้งหมด 3 ประสบการณ์

ในการทดลองครั้งแรกค่าใช้จ่ายของลูกอมของ Hershey และ Ferrero Rocher คือ 1 เซ็นต์และ 26 เซ็นต์ตามลำดับ ในครั้งที่สองราคาลดลง 1 ร้อยนั่นคือตอนนี้ผู้ซื้อต้องเลือกระหว่างขนมสำหรับ 25 เซ็นต์และฟรี ในค่าธรรมเนียมที่สามราคาเพิ่มขึ้น 1 เซ็นต์ ความหมายของประสบการณ์ที่สามคือการเปรียบเทียบการเปลี่ยนแปลงความต้องการในขณะที่ลดราคา 1 เซ็นต์ในสถานการณ์ที่การลดลงนี้ลดราคาของผลิตภัณฑ์ราคาถูกให้น้อยที่สุดและสถานการณ์นั้นเมื่อผลิตภัณฑ์ราคาถูกฟรี

ผล

ในรูปด้านล่างคุณสามารถดูผลลัพธ์ของชุดแรกของการทดลอง

ในขณะที่คุณอาจสังเกตเห็นว่าความต้องการตัวเลือกที่ถูกกว่าเพิ่มขึ้นอย่างมีนัยสำคัญหลังจากตัวเลือกนี้ได้ฟรี อย่างไรก็ตามด้วยการลดลงเพียงครั้งเดียวในราคาของผลิตภัณฑ์ราคาแพงและราคาถูกซึ่งราคาของหลังจะเท่ากับ 1 เซ็นต์การเปลี่ยนแปลงความต้องการไม่มีนัยสำคัญและแม้กระทั่ง - แทบจะมองไม่เห็นเมื่อเทียบกับการเปลี่ยนแปลงของความต้องการใน ประสบการณ์ครั้งแรก

ดังนั้นแม้ว่าจะเป็นสมมุติฐานมันได้รับการพิสูจน์แล้วว่ารูปแบบทางทฤษฎีของพฤติกรรมที่ศูนย์ราคาเกิดขึ้นในทางปฏิบัติ: การเพิ่มขึ้นของความต้องการอธิบายจากความจริงที่ว่าในผลิตภัณฑ์ฟรีผู้เข้าร่วมเห็นคุณค่าที่ดีกว่าประโยชน์ในราคา

ทดลอง 2. ช้อปปิ้งจริง

แม้ว่าผลลัพธ์ของการทดลองครั้งแรกแสดงให้เห็นอย่างชัดเจนว่าผู้ซื้อค่อนข้างตอบสนองต่อการลดลงของราคาของผลิตภัณฑ์เป็นศูนย์เมื่อเทียบกับราคาที่ต่ำกว่าในช่วงอื่น ๆ ปฏิกิริยาของพวกเขายังคงเกี่ยวข้องกับสถานการณ์สมมุติว่า จะได้รับการเก็บรักษาไว้ในการซื้อจริงหลังจากเสร็จสิ้นการทดลองยังคงเปิดอยู่

เพื่อกำจัดช่องว่างนี้มันได้ตัดสินใจที่จะทำการศึกษาในสาขาที่มีการมีส่วนร่วมของ 398 คน เช่นเดียวกับในการทดลองที่ผ่านมาผู้เข้าร่วมได้รับเชิญให้เลือกระหว่างสองเครื่องเขียนของหวาน: เฮอร์ชีย์ (ขนมราคาถูก) และ Lindt Truffle (ตัวเลือกราคาแพง) ในประสบการณ์ครั้งแรกผู้คนได้รับการเสนอให้เลือกระหว่างขนมที่มีราคาเท่ากันตามลำดับ 1 ร้อยเซ็นต์และ 15 เซนต์ในครั้งที่สอง - 0 และ 15 และในประสบการณ์ที่สามในวันที่สาม (ซึ่งการเปลี่ยนแปลง ในราคาของสินค้าราคาแพงเกือบหนึ่งในสาม) มันเป็นสิ่งจำเป็นเพื่อให้ผู้เข้าร่วมมีการกระตุ้นที่แข็งแกร่งกว่าที่จะไม่ใช้ผลิตภัณฑ์ฟรีนั่นคือความขัดแย้งกับสมมติฐานซึ่งถูกกำหนดไว้ข้างต้น

การทดลองจัดขึ้นในห้องโถงของมหาวิทยาลัยเทคโนโลยีแมสซาชูเซตส์ (MIT) ในใจกลางซึ่งมีบูธขนาดใหญ่ที่มีจารึกแนวตั้งขนาดใหญ่: "หนึ่งขนมในคน ๆ หนึ่ง" ภายในบูธวางสองกล่องด้วยขนม ถัดจากแต่ละกล่องวางตารางที่ระบุราคาในขณะที่ถอดประกอบออกจากระยะไกลที่เขียนบนจานมันเป็นไปไม่ได้: จารึกที่มองเห็นได้เฉพาะกับผู้ที่ยืนอยู่ในบูธโดยตรงหรือใกล้เคียง ดังนั้นจึงทำเพื่อคำนวณเปอร์เซ็นต์ของคนที่คุ้นเคยกับต้นทุนของขนม แต่พวกเขาจะไม่ตัดสินใจที่จะเข้าร่วม (นั่นคืออย่าซื้ออะไรเลย)

ผล

ผลลัพธ์จะถูกนำเสนอในภาพประกอบด้านล่าง:

โดยทั่วไปแล้วพวกเขาสอดคล้องกับสิ่งที่ได้รับในชุดแรกของการทดลอง ทันทีที่การลดลงของราคานำไปสู่ความจริงที่ว่าหนึ่งในผลิตภัณฑ์ฟรีความต้องการเพิ่มขึ้นอย่างมากในขณะที่ความต้องการสำหรับการลดลงอย่างรวดเร็วอีกครั้ง นอกจากนี้ยังพบว่าความต้องการของหวานราคาถูกของ Hershey ในการทดลองภายใต้ตัวเลข 2 และ 3 มีการเปลี่ยนแปลงเล็กน้อยในขณะที่ความต้องการแบรนด์ที่รักของ Lindt Truffle ในการทดลองเดียวกันแม้จะลดลง (ตามที่เราจำได้ว่าค่าใช้จ่ายของเฮอร์ชีย์คือ ศูนย์ในการทดลองทั้งสองและ Lindt Truffle แตกต่างจาก 14 ถึง 10 เซ็นต์) ความขัดแย้งนี้สามารถอธิบายได้โดยผู้เข้าร่วมจำนวนมากที่ละทิ้งอะไรเลย ไม่ทางใดก็ทางหนึ่ง แต่การทดลองนี้แสดงให้เห็นว่าการลดราคาเป็นศูนย์กระตุ้นให้ผู้คนซื้อมากกว่าส่วนลดมากมายในสินค้าราคาแพง

แต่สิ่งที่น่าแปลกใจมากขึ้นคือนี่เป็นเปอร์เซ็นต์ที่สำคัญของผู้ที่ปฏิเสธที่จะซื้อสินค้า การขาดความสนใจดังกล่าวสามารถอธิบายได้โดยวิธีที่ไม่ประสบความสำเร็จในการเข้ารหัสรูปแบบของพฤติกรรมนี้: บางคนไม่สามารถเห็นตัวเองได้ แต่เนื่องจากบูธถูกส่งผ่านและมองเข้าไปข้างในพวกเขาจะถูกจัดอันดับโดยอัตโนมัติไปยังหมวดหมู่นั้นที่ทำโดยอัตโนมัติ ไม่เลือกผลิตภัณฑ์ที่เสนอใด ๆ มิฉะนั้นสิ่งนี้สามารถอธิบายได้จากความจริงที่ว่าการซื้อแม้จะเป็นสิ่งเล็ก ๆ น้อย ๆ เช่นช็อคโกแลตเรียกร้องเวลาและความสนใจและทุกคนไม่ต้องการที่จะขัดจังหวะกิจการของพวกเขาสำหรับเรื่องนี้

เป็นผลให้ชุดการทดลองที่สองโดยการยืนยันการทดลองที่ผลิตภัณฑ์ฟรีได้รับการพิจารณาโดยผู้ซื้อในระบบการประเมินที่แตกต่างกันเล็กน้อยและการเข้าซื้อกิจการดูเหมือนว่าเป็นธุรกรรมที่ทำกำไรได้มากขึ้นแม้ว่าจะมีส่วนลดที่สำคัญในผลิตภัณฑ์ที่มีราคาแพงกว่า . ความต้องการลดลงที่เปิดเผยสำหรับผลิตภัณฑ์ที่มีราคาแพงในการทดลองภายใต้ตัวเลขที่ 2 และ 3 ในทางทฤษฎีและไม่เลย แต่ไม่ทางใดก็ทางหนึ่งมีสถานที่ที่จะเป็น

อะไรคือสาเหตุของผลกระทบราคาศูนย์คืออะไร?

ในส่วนแรกของบทความนี้มันแสดงให้เห็นว่าบทบาทใดที่เล่นโดยราคาเป็นศูนย์เมื่อวิเคราะห์ผู้ซื้อประสิทธิภาพทางเศรษฐกิจของการทำธุรกรรมใด ๆ ตอนนี้เป็นสิ่งสำคัญในการกำหนดสาเหตุทางจิตวิทยาของปฏิกิริยาการซึมผ่านของ hyperreaction

นักวิจัยได้ตรวจสอบสามคำอธิบายที่เป็นไปได้ของการดำรงอยู่ของผลกระทบราคาศูนย์

1. บรรทัดฐานทางสังคม

ผลทางจิตวิทยาที่เป็นไปได้ที่ทำให้เกิดผลกระทบของราคาศูนย์อาจมีบางสิ่งที่เหมือนกันกับบรรทัดฐานทางสังคมที่มีลักษณะทัศนคติของแต่ละบุคคลในผลิตภัณฑ์ฟรี เราได้เขียนไว้ข้างต้นแล้วในสภาวะที่ผลิตภัณฑ์ทั้งสองมีค่าเงินใด ๆ ผู้คนประเมินค่าใช้จ่ายตามกฎและกฎหมายของตลาดเมื่อหนึ่งในผลิตภัณฑ์เหล่านี้ฟรีจากนั้นการประเมินมูลค่าของมันจะดำเนินการในเกณฑ์อื่น ๆ ซึ่งนักวิจัยเรียกสังคม ในขณะเดียวกันบรรทัดฐานทางสังคมมีแนวโน้มมากที่สุดในกรณีที่ราคาไม่ได้เป็นส่วนหนึ่งของการทำธุรกรรมและดังนั้นไม่ส่งผลกระทบต่อมูลค่าของการซื้อ

2. ความซับซ้อนของการประเมินผล

อีกคำอธิบายที่เป็นไปได้สามารถให้ลักษณะเฉพาะของบุคคลเช่นความยากลำบากในการแสดงประโยชน์ของผลิตภัณฑ์ในการเทียบเท่าทางการเงิน ในการทดลองข้างต้นผู้คนยากที่จะรับมือกับงานนี้ดังนั้นพวกเขาจึงตัดสินใจดังกล่าวว่าในกรณีใด ๆ รับประกันผลลัพธ์ที่เจริญรุ่งเรือง ตัวอย่างเช่นการซื้อช็อคโกแลตฟรีดูเหมือนจะทำกำไรได้มากกว่าการซื้อช็อคโกแลตที่รักซึ่งสามารถปรับความคาดหวังของคุณและอาจจะไม่ ดังนั้นความซับซ้อนที่ผู้คนเผชิญทุกวันเมื่อการประเมินผลิตภัณฑ์อาจเป็นปัจจัยชี้ขาดที่มีแนวโน้มที่จะมีต่อตัวเลือกฟรี

3. อารมณ์

นักวิจัยเชื่อว่าความเป็นไปได้ที่จะได้รับบางสิ่งบางอย่างไม่เสียค่าใช้จ่ายสำหรับผู้คนที่มีอารมณ์เชิงบวกเป็นพิเศษและเป็นอารมณ์เหล่านี้ที่ให้บริการเหตุผลหลักว่าทำไมผู้ซื้อจึงได้รับการชื่นชมผลิตภัณฑ์ฟรีอย่างสูง

ดำเนินการศึกษาเพิ่มเติมในระหว่างที่ผู้เข้าร่วมถูกขอให้ประเมินผลกำไรของช็อคโกแลตนี้หรือราคานี้ ขนม Truffle ของ Hershey และ Lindt ได้รักเราแล้วนำเสนอในสองตำแหน่งราคา: เฮอร์ชีย์เป็น 1 เซ็นต์และฟรี (ตามลำดับ H0 และ H1) และ Lindt Trouffle เป็นเวลา 13 และ 14 เซนต์ (L13 และ L14)

243 คนเข้าร่วมในการสำรวจสำหรับช่องว่างของคำตอบแต่ละครั้งที่มีภาพประกอบของหวานและประมาณการขนาดของรัฐของตนเอง: สเกลประกอบด้วย 5 อิโมติคอนแต่ละอันซึ่งระบุว่าหรืออารมณ์อื่น เพื่อชื่นชมหนึ่งหรือตัวเลือกอื่นมันก็เพียงพอที่จะวงกลมในวงกลมเป็นอิโมติคอนที่ต้องการ

ผลการศึกษาในแผนภูมิด้านล่าง:

ตัวเลือก H0 ทำให้เกิดปฏิกิริยาที่ดีที่สุดจากผู้ตอบแบบสอบถาม แต่ทำไมตัวเลือกนี้และไม่ใช่ L13 ยั่วยุให้ได้รับการตอบรับเชิงบวกมากขึ้นเพราะหากคุณโต้แย้งอย่างมีเหตุผลคุณค่าของขนมที่อยู่เบื้องหลังแบรนด์ Lindt Truffle ข้างต้น? อย่างไรก็ตามผลลัพธ์ของการทดลองนี้แสดงให้เห็นว่าขนมของเฮอร์ชีย์ฟรีทำให้เกิดอารมณ์ที่แข็งแกร่งขึ้น หนึ่งในเหตุผลนี้คือความเรียบง่ายของการกระทำที่ต้องการ: วิธีแก้ปัญหาช็อคโกแลตฟรีไม่ต้องการความแข็งแรงมาก

ในขณะเดียวกันก็ควรเป็นภาระที่เฮอร์ชีย์เป็นประโยชน์ที่ไม่เสียค่าใช้จ่ายใด ๆ และ Trouffle Lindt ต้องการเงิน นอกจากนี้ยังสามารถสันนิษฐานว่าตัวเลือกที่รวมถึงทั้งประโยชน์และค่าใช้จ่ายมีผลกระทบเชิงลบเนื่องจากการปรากฏตัวพร้อมกันขององค์ประกอบทั้งสองข้างในขณะที่ผลิตภัณฑ์เหล่านั้นที่มีข้อดีเพียงอย่างเดียวดูสำคัญยิ่งขึ้น

ซัพพลายเออร์เพิ่มการอัปเดตด้วยราคาเป็นศูนย์ (เป็นของขวัญโบนัส) เงื่อนไขเหล่านี้ไม่ได้ถูกสะกดตามสัญญากับผู้ให้บริการนี้ ในอนาคตผลิตภัณฑ์นี้จะขายในราคาอื่น ๆ วิธีการจัดให้มีการบัญชี?

ในสถานการณ์นี้ให้สินค้าดังกล่าวฟรีที่ได้รับ

ด้วยสินค้าที่มาถึงฟรีค่าใช้จ่ายของพวกเขา (สำหรับการสะท้อนในการบัญชี) กำหนดบนพื้นฐานของราคาตลาด ราคาตลาดเป็นจำนวนเงินที่สามารถรับได้จากการขายของพวกเขา คุณสามารถติดตั้งราคาตลาดโดยมุ่งเน้นไปที่ระดับราคาที่พัฒนาขึ้นในวันของสินทรัพย์ ข้อมูลเกี่ยวกับระดับของราคาในตลาดปัจจุบันจะต้องได้รับการยืนยันสารคดีหรือโดยการตรวจสอบ

ในการบัญชีการมาถึงฟรีของสินค้าสะท้อนให้เห็นถึงการเดินสายไฟ:

เดบิต 41 (15) เครดิต 98-2

- ถือว่าสินค้าที่ได้รับฟรี

ตัวอย่างของการสะท้อนของใบเสร็จรับเงินฟรีของสินค้าและการใช้งานกับการเดินสายจะได้รับในข้อความของคำตอบโดยละเอียด

การให้เหตุผล

จากสถานการณ์ของ Sergey Ragulinaที่ปรึกษาของรัฐที่ถูกต้องของสหพันธรัฐรัสเซียเกรด 3

ในฐานะผู้ซื้อเมื่อคำนวณภาษีเงินได้สะท้อนให้เห็นถึงการมาถึงของสินค้าโบนัสที่มีศูนย์

สินค้าโบนัสที่มีราคาเป็นศูนย์สะท้อนให้เห็นถึงองค์ประกอบของรายได้เป็นรายได้จากการรับทรัพย์สินที่ได้รับ *

หากราคาศูนย์ถูกระบุในเอกสารหลักสิ่งนี้แสดงให้เห็นว่าเมื่อได้รับอสังหาริมทรัพย์ผู้ซื้อไม่จำเป็นต้องจ่ายหรือคืนกลับ และถ้าเป็นเช่นนั้นความสัมพันธ์ระหว่างผู้ขายและผู้ซื้อควรได้รับการยกย่องว่าเป็นเซมิคอนดักเตอร์ - บริจาค สิ่งนี้ตามมาจากบทบัญญัติของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย

เพื่อวัตถุประสงค์ด้านภาษีการได้มาซึ่งทรัพย์สินที่ดีหมายถึงรายได้ที่ไม่ใช่การเลิกใช้ จำนวนเงินของรายได้จากการรับผลิตภัณฑ์โบนัสที่มีราคาเป็นศูนย์กำหนดบนพื้นฐานของราคาตลาด การสั่งซื้อดังกล่าวก่อตั้งขึ้นโดยข้อ 2 ของมาตรา 248 วรรค 8 ของมาตรา 250 ของรหัสภาษีของสหพันธรัฐรัสเซีย คำอธิบายที่คล้ายกันได้รับในกระทรวงการคลังของรัสเซียในวันที่ 19 กุมภาพันธ์ 2558 ครั้งที่ 03-03-06 / 1/8096 *

วิธีการสะท้อนให้เห็นถึงการซื้อบัญชีของสินค้า

มาถึงบ่อยครั้ง *

ด้วยสินค้าที่มาถึงฟรีค่าใช้จ่ายของพวกเขา (สำหรับการสะท้อนในการบัญชี) กำหนดบนพื้นฐานของราคาตลาด ราคาตลาดเป็นจำนวนเงินที่สามารถรับได้จากการขายของพวกเขา กฎดังกล่าวถูกตั้งค่าเป็น PBU 5/01 คุณสามารถติดตั้งราคาตลาดโดยมุ่งเน้นไปที่ระดับราคาที่พัฒนาขึ้นในวันของสินทรัพย์ ข้อมูลเกี่ยวกับระดับของราคาในตลาดปัจจุบันจะต้องได้รับการยืนยันสารคดีหรือโดยการตรวจสอบ สิ่งนี้ตามมาจากวรรค 10.3 ของ PBU 9/99

ในค่าใช้จ่ายที่เกิดขึ้นจริงของสินค้าที่ได้รับฟรีค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการได้มา (การขนส่งตัวกลางคณะกรรมการอื่น ๆ ) () () () () () () () () () ()

ในการบัญชีการมาถึงฟรีของสินค้าสะท้อนให้เห็นถึงการเดินสายไฟ:

เดบิต 41 (15) เครดิต 98-2

- ถือว่าสินค้าที่ได้รับฟรี

คำสั่งดังกล่าวดังต่อไปนี้จากคำแนะนำสำหรับแผนบัญชี (บัญชี)

เมื่อดำเนินการตามที่ได้รับสินค้าที่ได้รับสะท้อนถึงรายได้:

เดบิต 98-2 เครดิต 91-1

- รายได้รับรู้จากการขายสินค้าฟรีที่ได้รับ (ในจำนวนสินค้าที่ขายจริง)

คำสั่งดังกล่าวมีไว้สำหรับคำแนะนำสำหรับแผนบัญชี

ตัวอย่างของการสะท้อนของการดำเนินงานที่เกี่ยวข้องกับการมาถึงฟรีของสินค้าและการดำเนินการของพวกเขา *

ในเดือนมีนาคม LLC "อัลฟ่า" ได้รับสินค้ามูลค่าตลาดซึ่งเป็น 100,000 รูเบิล ในเดือนเมษายนส่วนหนึ่งของสินค้ามูลค่า 60,000 รูเบิล มันถูกขายเป็นกลุ่มสำหรับ 74,340 รูเบิล (รวมภาษีมูลค่าเพิ่ม - 11,340 รูเบิล) ส่วนที่เหลือของสินค้า (มูลค่า 40,000 รูเบิล) ถูกขายในเดือนพฤษภาคมสำหรับ 49,560 รูเบิล (รวมภาษีมูลค่าเพิ่ม - 7560 รูเบิล) อัลฟ่าคำนึงถึงสินค้าในบัญชี 41 ด้วยต้นทุนจริง (โดยไม่ต้องใช้บัญชี 15 และ 16)

นักบัญชี "Alfa" ทำสายไฟดังกล่าว

มีนาคม:

เดบิต 41 เครดิต 98-2

- 100,000 รูเบิล - สะท้อนให้เห็นถึงการรับสินค้าในมูลค่าตลาด

เมษายน:

เดบิต 90-2 เครดิต 41

- 60,000 รูเบิล - clealed ค่าใช้จ่ายของค่าใช้จ่ายที่ได้รับฟรี

- 11 340 รูเบิล –

เดบิต 62 เครดิต 90-1

- 74 340 รูเบิล - สะท้อนให้เห็นถึงการขายสินค้า

เดบิต 98-2 เครดิต 91-1

- 60,000 รูเบิล - สะท้อนรายได้ในรูปแบบของค่าใช้จ่ายของสินค้าฟรีที่ได้รับในขณะที่ใช้งาน

เดบิต 90-2 เครดิต 41

หักบัญชี 90-3 เครดิต 68 Subaccount "การคำนวณภาษีมูลค่าเพิ่ม"

- 7560 รูเบิล –

ภาษีมูลค่าเพิ่มค้างจ่ายบนสินค้าที่ดำเนินการ;

เดบิต 62 เครดิต 90-1

- 49 560 ถู - สะท้อนให้เห็นถึงการขายสินค้า

เดบิต 98-2 เครดิต 91-1

- 40,000 รูเบิล - สะท้อนรายได้ในรูปแบบของค่าใช้จ่ายของสินค้าฟรีที่ได้รับในขณะที่ใช้งาน

วิธีการสะท้อนเมื่อเสียภาษีการซื้อสินค้า องค์กรนี้ใช้ระบบภาษีทั่วไป

ใบเสร็จรับเงินฟรี *

ด้วยการรับสินค้าฟรีองค์กรต้องรับรู้รายได้ในรูปแบบของมูลค่าตลาด (วรรค 8 ของงานศิลปะ 250 วรรค 4 ของศิลปะ 274 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ยอมรับรายได้นี้ในวันที่ได้รับอสังหาริมทรัพย์ (ย่อย 2, 4 ข้อ 271, NK RF) *

ด้วยการดำเนินการต่อไปของผลิตภัณฑ์นี้เป็นไปไม่ได้ที่จะลดภาษีเงินได้ในมูลค่าตลาด มันอธิบายได้จากความจริงที่ว่าองค์กรไม่มีค่าใช้จ่ายในการซื้อกิจการ (ได้รับฟรี) (ย่อย 3 วรรค 1 ของศิลปะ 268 ของรหัสภาษีของสหพันธรัฐรัสเซีย) มุมมองที่คล้ายกันถูกแสดงในจดหมายของกระทรวงการคลังของรัสเซียเมื่อวันที่ 17 กรกฎาคม 2550 ครั้งที่ 03-03-06/1/488 ในวันที่ 19 มกราคม 2549 ฉบับที่ 03-03-04 / 1/4 . อย่างไรก็ตามในการฝึกหัดอนุญาโตตุลาการมีตัวอย่างของการตัดสินใจของศาลที่ บริษัท ได้ปกป้องสิทธิของพวกเขาหลังจากการขายสินค้าฟรีที่ได้รับเพื่อตัดมูลค่าตลาดของเขา (มติของเขต Volga-Vyatka วันที่ 30 มิถุนายน 2549 ฉบับที่ A31-9216 / 19, North-West District 28 กุมภาพันธ์ 2550 ฉบับที่ A56-15183 / 2005) ผู้พิพากษาชี้ให้เห็นว่าค่าใช้จ่ายของอสังหาริมทรัพย์ฟรีจะสะท้อนให้เห็นในรายได้สองครั้ง *

ค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการรับรู้ทรัพย์สินฟรีลดภาษีเงินได้ สิ่งนี้ตามมาจากบทบัญญัติของมาตรา 268 ของรหัสภาษีของสหพันธรัฐรัสเซีย *

ตัวอย่างของการสะท้อนในการบัญชีและการจัดเก็บภาษีของสินค้าที่ได้รับฟรี *

ในเดือนมีนาคม Zao อัลฟาได้รับสินค้ามูลค่าตลาดซึ่งเป็น 100,000 รูเบิล ในเดือนเมษายนส่วนหนึ่งของสินค้ามูลค่า 60,000 รูเบิล มันถูกขายเป็นกลุ่มสำหรับ 74,340 รูเบิล (รวมภาษีมูลค่าเพิ่ม - 11 340 รูเบิล) ส่วนที่เหลือมูลค่า 40,000 รูเบิล มันถูกขายในเดือนพฤษภาคมสำหรับ 49,560 รูเบิล (รวมภาษีมูลค่าเพิ่ม - 7560 รูเบิล)

อัลฟ่าคำนึงถึงสินค้าในบัญชี 41 ด้วยต้นทุนจริง (โดยไม่ต้องใช้บัญชี 15 และ 16) รายได้และค่าใช้จ่ายในการคำนวณภาษีเงินได้องค์กรกำหนดวิธีการของเงินคงค้าง

เมื่อคำนวณภาษีเงินได้ไม่มีการคิดค่าใช้จ่ายสินค้าที่ได้รับในคำสั่งดังต่อไปนี้

เมื่อได้รับสินค้ารายได้ในจำนวน 100,000 รูเบิลได้รับการยอมรับฟรี รายได้นี้ถูกนำมาพิจารณาเมื่อคำนวณภาษีเงินได้ต่อเดือนมีนาคม

ในการดำเนินการตามส่วนหนึ่งของสินค้าในเดือนเมษายนรายได้ 63,000 รูเบิลได้รับการยอมรับ (74 340 ถู - 11 340 รูเบิล. รายได้นี้ไม่ลดลงด้วยต้นทุนสินค้าตั้งแต่เมื่อคำนวณภาษีเงินได้สินค้าเหล่านี้จะถูกนำมาพิจารณาด้วยค่าใช้จ่ายเป็นศูนย์

เมื่อใช้ส่วนที่เหลือของสินค้าในเดือนพฤษภาคมรายได้ 42,000 รูเบิลได้รับการยอมรับ (49 560 ถู - 7560 รูเบิล) รายได้นี้ยังไม่ลดลงด้วยต้นทุนของสินค้าที่ได้รับฟรี

บัญชีถูกทำให้เดินสายต่อไปนี้

มีนาคม:

เดบิต 41 เครดิต 98-2

- 100,000 รูเบิล - สะท้อนการรับสินค้าที่มูลค่าตลาด

เดบิต 09 เครดิต 68 Subaccount "การคำนวณภาษีเงินได้"

- 20 000 รูเบิล (100 000 ถู. 20%) - สะท้อนสินทรัพย์ภาษีเงินได้รอการตัดบัญชี

เมษายน:

เดบิต 90-2 เครดิต 41

- 60,000 รูเบิล - เขียนค่าใช้จ่ายของสินค้าฟรีที่ได้รับ

- 12,000 รูเบิล (60,000 รูเบิล 20%) - เกิดความรับผิดต่อภาษีอย่างถาวร

เดบิต 98-2 เครดิต 91-1

- 60,000 รูเบิล - รายได้สะท้อนให้เห็นในรูปแบบของมูลค่าของสินค้าฟรีที่ได้รับในเวลาที่ใช้งาน

- 12,000 รูเบิล (60,000 รูเบิล 20%) - เป็นส่วนหนึ่งของสินทรัพย์ภาษีล่าช้า

หักบัญชี 90-3 เครดิต 68 Subaccount "การคำนวณภาษีมูลค่าเพิ่ม"

- 11 340 รูเบิล - ภาษีมูลค่าเพิ่มค้างจ่ายในการดำเนินการสินค้า;

เดบิต 62 เครดิต 90-1

- 74 340 รูเบิล - สะท้อนให้เห็นถึงการขายสินค้า

เดบิต 90-2 เครดิต 41

- 40,000 รูเบิล - clealed ค่าใช้จ่ายของค่าใช้จ่ายที่ได้รับฟรี

เดบิต 99 Subaccount "หนี้สินภาษีถาวร" สินเชื่อ 68 Subaccount "การคำนวณสำหรับภาษีเงินได้"

- 8000 รูเบิล (40,000 รูเบิล 20%) - เกิดความรับผิดทางภาษีอย่างถาวร

เดบิต 98-2 เครดิต 91-1

- 40,000 รูเบิล - รายได้สะท้อนให้เห็นในรูปแบบของมูลค่าของสินค้าฟรีที่ได้รับในเวลาที่ใช้งาน

เดบิต 68 Subaccount "การคำนวณภาษีเงินได้" เครดิต 09

- 8000 รูเบิล (40,000 รูเบิล 20%) - เป็นส่วนหนึ่งของสินทรัพย์ภาษีล่าช้า

หักบัญชี 90-3 เครดิต 68 Subaccount "การคำนวณภาษีมูลค่าเพิ่ม"

- 7560 รูเบิล - ภาษีมูลค่าเพิ่มค้างจ่ายในการดำเนินการสินค้า;

เดบิต 62 เครดิต 90-1

- 49 560 ถู - สะท้อนให้เห็นถึงการขายสินค้า

- ดาวน์โหลดแบบฟอร์ม

ผู้ซื้อใดดีที่ได้รับบางสิ่งบางอย่างฟรี ปฏิเสธรายการฟรีหรือค่าอื่น ๆ ที่สามารถขายหรือใช้อย่างใด (ตัวอย่างเช่นเป็นวัตถุดิบหรือวัสดุ) แน่นอนว่าโง่ อย่างไรก็ตามหากมีราคาเป็นศูนย์ในใบแจ้งหนี้สำหรับผลิตภัณฑ์ดังกล่าวผู้รับอาจมีปัญหาด้านภาษี อย่างไรก็ตามพวกเขาสามารถมาจากผู้ขายเองได้ ดังนั้นเมื่อนักบัญชีเห็นในใบแจ้งหนี้ที่มีราคาเป็นศูนย์คำถามเกิดขึ้น: วิธีการคำนึงถึงสิ่งที่ต้องจ่ายภาษีอะไรและทำอย่างไรเพื่อให้ปัญหาดังกล่าวไม่เกิดขึ้นในอนาคต?

ความซับซ้อน "การบัญชี" ของผู้ซื้อ

ดังนั้นคุณมีผลิตภัณฑ์หรือตัวอย่างฟรีจากซัพพลายเออร์ของคุณ หากระบุราคาใบแจ้งหนี้ในใบแจ้งหนี้ราคาศูนย์จะถูกระบุไว้สำหรับการทดสอบเป็นเหตุผลที่ต้องพิจารณาว่าได้รับค่าใช้จ่ายฟรี และเป็นผลให้ป้องกันความต้องการพิเศษสำหรับ

เปิดต้นทุนผลิตภัณฑ์ฟรีในรายได้ "ทำกำไร"

แน่นอนสิ่งแรกที่ต้องจ่ายการตรวจสอบคือภาษีเงินได้จากต้นทุนสินค้าฟรีที่ได้รับ (วรรค 2 ของมาตรา 248 วรรค 8 ของงานศิลปะ 250 รหัสภาษีของสหพันธรัฐรัสเซีย; จดหมายของกระทรวงการคลัง ของรัสเซียลงวันที่ 19 มกราคม 2549 ฉบับที่ 03-03-04/1/44 จดหมายของบริการภาษีของรัฐบาลกลางของรัสเซียในมอสโก 29.04.2008 N 20-12 / 041762.1) กระทรวงการคลังเชื่อว่าจะต้องพิจารณาเป็นราคาตลาดและคำนึงถึงในรายได้ (มาตรา 40 วรรค 8 ของศิลปะ 250 วรรค 1 ของวรรค 4 ของศิลปะ 271 ของรหัสภาษีของสหพันธรัฐรัสเซีย) .

หากคุณซื้อสินค้าที่คล้ายกันจากซัพพลายเออร์ของคุณมูลค่าตลาดเป็นเรื่องง่ายที่จะตรวจสอบได้ง่าย: มันจะเท่ากับราคาของการซื้อปกติ (วรรค 5 ของศิลปะ 40 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

แต่ถ้าซัพพลายเออร์ให้สินค้าอื่น ๆ ที่คุณไม่ได้ซื้อต่อหน้าเขาหรือถ้าคุณได้รับตัวอย่างฟรีของผลิตภัณฑ์หรือสินค้าใหม่มันเป็นเรื่องยากที่จะตรวจสอบ ตอนแรกคุณยังไม่มีข้อมูลนี้ ดังนั้นจึงไม่มีปัญหากับผู้ตรวจสอบเอกสารสต็อกที่ดีกว่าซึ่งค่าใช้จ่ายของสินค้าที่คุณได้รับ (หรืออย่างน้อยก็คล้ายกัน) จะมองเห็นได้

สิ่งที่ง่ายที่สุดคือการขอใบรับรองจากผู้ขาย (พร้อมลายเซ็นและการพิมพ์) เกี่ยวกับราคาปกติเมื่อขายสินค้าหรือค่าอื่น ๆ ที่เขาให้คุณฟรี หากคุณได้รับสินค้าจากคู่สัญญาต่างประเทศคุณสามารถใช้ค่าศุลกากรเป็นราคาตลาดได้

ถ้าคุณไม่พอดีกับตัวเลือกใด ๆ ข้างต้นคุณสามารถขอข้อมูลในสินค้าเดียวกันในองค์กรอื่น ๆ ไม่ว่าคุณจะสามารถใช้ราคาของแหล่งที่มาอย่างเป็นทางการเกี่ยวกับราคาตลาดสำหรับสินค้างานหรือบริการและการแลกเปลี่ยนคำพูด (วรรค 11 ของศิลปะ 40 รหัสภาษีของสหพันธรัฐรัสเซีย)

ยากยิ่งขึ้นหากตลาดเป็นเช่นนั้นสำหรับค่าที่คุณได้รับฟรีไม่มี เราจะต้องมุ่งเน้นราคาของการดำเนินการตามมา (วรรค 10 ของศิลปะ 40 รหัสภาษีของสหพันธรัฐรัสเซีย) ในขณะเดียวกันราคาตลาดของการซื้อกิจการจะเท่ากับความแตกต่างระหว่างราคาที่คุณขายหรือจะขายสินค้าให้กับลูกค้าของเราและค่าใช้จ่ายปกติของคุณสำหรับการขายต่อ (โดยไม่คำนึงถึงราคาของการซื้อ สินค้า).

แต่ในกรณีใด ๆ องค์กรของคุณควรมีความสนใจในการยืนยันสารคดีของราคาตลาด มิฉะนั้นการตรวจสอบภาษีสามารถกำหนดมูลค่าตลาดเอง - และราคานี้อาจกลายเป็นมากกว่าที่คุณคิด

บันทึก

สถานการณ์เดียวกันและความคั่งค่ำ: เพื่อไม่ให้โต้แย้งกับการตรวจสอบพวกเขาควรคำนึงถึงรายได้ของพวกเขาที่ได้รับผลิตภัณฑ์ฟรีที่มูลค่าตลาดของพวกเขา (วรรค 1 ของมาตรา 346.15 วรรค 8 ของงานศิลปะรหัสภาษีของสหพันธรัฐรัสเซีย 250

แน่นอนคุณสามารถโต้แย้งกับมุมมองดังกล่าว ท้ายที่สุดการถ่ายโอนสินค้าโบนัสไม่ใช่การบริจาค (วรรค 2 ของศิลปะ 423 วรรค 2 ของวรรค 1 ของศิลปะ 572 ของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียวรรค 3 ของข้อมูลจดหมายของรัฐสภาของรัสเซีย สหพันธ์ลงวันที่ 21.12.2005 n 104) อย่ามา: ไม่เกี่ยวกับผีชนิดใดที่ไม่มีการพูด สินค้าโบนัสที่คุณได้รับเมื่อดำเนินการตามเงื่อนไขที่กำหนดไว้อย่างเคร่งครัด และทรัพย์สินได้รับการพิจารณาว่าได้รับฟรีหากมีการปรากฏตัวที่ผู้รับจะไม่เกิดขึ้นเพื่อตอบสนองต่อการโอนทรัพย์สินสิทธิในทรัพย์สินทำงานหรือให้บริการ (วรรค 2 ของศิลปะ 248 ของรหัสภาษีของสหพันธรัฐรัสเซีย) แต่ตรรกะดังกล่าวไม่น่าจะสนับสนุนสารวัตรภาษี

ข่าวกรองไม่ต้องจ่ายภาษีจากสินค้าโบนัสที่ได้รับ

ผู้ค้าปลีกสำหรับ UTII โชคดีมากกว่าความง่ายและค่าธรรมเนียมสำหรับภาษีเงินได้ หากใบเสร็จรับเงินของสินค้าดังกล่าวมีความเกี่ยวข้องกับกิจกรรมที่จำเป็นต้องจ่าย UTII แล้วไม่มีภาษีในสินค้าฟรีจะไม่ต้องจ่าย ท้ายที่สุดแนวคิดของ "การค้า" รวมถึงการขาย แต่ยังรวมถึงการซื้อสินค้า (วรรค 1 ศิลปะ 11 ศิลปะ 346.27 ของรหัสภาษีของสหพันธรัฐรัสเซีย; ข้อ 1 ของศิลปะ 2 จากรัฐบาลกลาง กฎหมายวันที่ 28 ธันวาคม 2552 ฉบับที่ 381-FZ "เกี่ยวกับพื้นฐานของการควบคุมของรัฐของกิจกรรมการค้าในสหพันธรัฐรัสเซีย") และถ้าคุณได้รับสินค้าในระหว่างกิจกรรม "ถูกกำหนด" ฟรีแล้วขายในการค้าปลีกการดำเนินงานเหล่านี้ในการลดลงที่ซับซ้อนภายใต้ Unvd

และถ้านอกเหนือไปจากร้านค้าปลีกคุณมีกิจกรรมหรือกิจกรรมของมหาอำนาจอื่น ๆ ที่ USNO เช่นการค้าส่งขายส่งคุณจะต้องแจกจ่ายรายได้ในรูปแบบของสินค้าฟรีระหว่างกิจกรรมประเภทต่างๆ กระทรวงการคลังเสนอแนะนี้ตามหลักเกณฑ์การบัญชีแยกต่างหาก (หนังสือกระทรวงการคลังของรัสเซียเมื่อวันที่ 28 มกราคม 2553 ครั้งที่ 03-11-06 / 3/1) แต่โดยเฉพาะมันขึ้นอยู่กับสถานการณ์ ตัวอย่างเช่นคุณได้รับจากซัพพลายเออร์สำหรับสินค้าโบนัสฟรีมูลค่า 100 รูเบิล สำหรับการซื้อสินค้าเป็น 10,000 รูเบิล และจากปาร์ตี้นี้ผลิตภัณฑ์ในจำนวน 3,000 รูเบิล ขายปลีกขายปลีกและสินค้ามี 7,000 รูเบิล ขายขายส่ง รายได้ 100 รูเบิล สามารถแบ่งได้เช่นนั้น กิจกรรมใน UNVD รวมถึง 30 รูเบิล (สัดส่วนกับมูลค่าของสินค้าที่ขายในร้านค้าปลีก) จากนั้นส่วนที่เหลือ 70 รูเบิลควรนำมาประกอบกับระบอบการปกครองทั้งหมด แต่คุณสามารถแจกจ่ายรายได้ที่ได้รับและแตกต่างกัน สิ่งสำคัญคือการปรับแนวทางของคุณและรวมไว้ในนโยบายการบัญชี

เขียนถึง "ผลกำไร" ค่าใช้จ่ายมูลค่าตลาดของสินค้าที่จ่ายภาษีจะไม่สามารถ

สมมติว่าคุณไปทางความปลอดภัยและคำนึงถึงต้นทุนสินค้าที่คุณได้รับจากซัพพลายเออร์ และจ่ายภาษีเงินได้จากมัน มันค่อนข้างมีเหตุผลที่จะสมมติว่าคุณมีการบัญชีภาษีดังนั้นกำหนดค่าใช้จ่ายของผลิตภัณฑ์ฟรีที่คุณสามารถลดรายได้เมื่อขาย หรือคำนึงถึงค่าใช้จ่ายนี้เป็นส่วนหนึ่งของค่าใช้จ่าย - หากสินค้าเหล่านี้ใช้เป็นวัตถุดิบหรือวัสดุ

อย่างไรก็ตามกระทรวงการคลังไม่เห็นด้วยกับตำแหน่งดังกล่าว สำหรับสินค้าโบนัสหรือตัวอย่างที่ได้รับจากซัพพลายเออร์ไม่มีกฎเกณฑ์ในการพิจารณาค่าใช้จ่าย (วรรค 2 ของมาตรา 254 ศิลปะ 268 ของรหัสภาษีของสหพันธรัฐรัสเซีย) การใช้ประโยชน์จากสิ่งนี้ตรวจสอบค่าใช้จ่ายในการเข้าซื้อกิจการของศูนย์ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 26 กันยายน 2554 ครั้งที่ 03-03-06/1/590 ตั้งแต่วันที่ 19 มกราคม 2549 ฉบับที่ 03-03- 04 / 1/4)

ความสนใจ! เป็นอันตรายที่จะสะท้อนมูลค่าตลาดของผลิตภัณฑ์ฟรีและคำนึงถึงในค่าใช้จ่ายในราคาซื้อของพวกเขา

ในขณะที่คุณเข้าใจแล้วตำแหน่งดังกล่าวไม่ค่อนข้างตรรกะ ท้ายที่สุดการขายสินค้าฟรีที่ได้รับมีการเก็บภาษีสองครั้งของมูลค่าตลาดของพวกเขา: หนึ่งครั้งในฐานะที่เป็นรายได้ที่ไม่ใช่วิศวกรรมที่สอง - ในองค์ประกอบของรายได้จากการขาย และรายได้เดียวกันไม่ควรจ่ายสองครั้งด้วยภาษีเงินได้ - มันได้รับการแก้ไขโดยตรงใน CH 25 รหัสภาษีของสหพันธรัฐรัสเซีย (วรรค 3 ของศิลปะ 248 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นหากคุณตัดสินใจที่จะโต้แย้งกับผู้ตรวจสอบคุณสามารถคำนึงถึงมูลค่าตลาดของสินค้าที่คุณจ่ายภาษีเงินได้ที่ใบเสร็จรับเงิน (พระราชกฤษฎีกาของ FAS WE 2/2007 หมายเลข F09-2353 / 11-C3 .

บันทึก

ข้อพิพาทดังกล่าวเกิดขึ้นก่อนหน้านี้เมื่อมีการขายค่าที่ล้อมรอบระหว่างสินค้าคงคลังหรือรื้อของสินทรัพย์ถาวร (วรรค 2 ศิลปะ 254 จากรหัสภาษีของสหพันธรัฐรัสเซีย (ed. ระบุจนถึง 01.01.2010) จดหมายของกระทรวงการคลังของ รัสเซียวันที่ 18 ธันวาคม 2549 ฉบับที่ 03-03-04 / 1/841 จาก 15.06.2007 หมายเลข 03-03-06 / 1/380) ศาลสนับสนุนผู้เสียภาษีในความจริงที่ว่าในระหว่างการขายส่วนเกินเป็นค่าใช้จ่ายค่าใช้จ่ายของพวกเขาเท่ากับจำนวนเงินที่คำนึงถึงในรายได้จะจ่ายให้กับภาษีเงินได้ (ข้อ 268 ของรหัสภาษีของสหพันธรัฐรัสเซีย; พระราชกฤษฎีกาของ FAS เรา 27.04.2011 ฉบับที่ F09-2353 / 11- C3) และตั้งแต่ปี 2010 การเปลี่ยนแปลงที่เกิดขึ้นกับ NK และตอนนี้รายได้สามารถลดมูลค่าตลาดของมูลค่าโดยไม่มีข้อพิพาทใด ๆ (วรรค 2 ของงานศิลปะ 254 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

การเพิ่มขึ้นของค่าใช้จ่ายเพิ่มเติมอาจมีปัญหา

ความจริงที่ว่าซัพพลายเออร์ไม่ต้องการค่าธรรมเนียมสำหรับสินค้าโบนัสไม่ได้หมายความว่าคุณไม่มีค่าใช้จ่ายที่เกี่ยวข้องกับการรับพวกเขา ค่าใช้จ่ายที่เกี่ยวข้องมากที่สุดคือการขนส่ง และเมื่อได้รับสินค้าโบนัสจากซัพพลายเออร์ต่างประเทศยังคงเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ค่าใช้จ่ายในการเก็บรักษาประกันภัยและการชำระภาษีศุลกากร ค่าใช้จ่ายเพิ่มเติมดังกล่าวอยู่ที่ไหน ท้ายที่สุดเป็นที่ชัดเจนว่าหากรายการฟรีที่คุณจะใช้ในธุรกิจของคุณค่าใช้จ่ายทั้งหมดดังกล่าวเป็นธรรมทางเศรษฐกิจ (มาตรา 252 ของรหัสภาษีของสหพันธรัฐรัสเซีย) กระทรวงการคลังและหน่วยงานภาษีมอสโกเห็นด้วยกับเรื่องนี้ (จดหมายของกระทรวงการคลังของรัสเซียจาก 09/22/2553 หมายเลข 03-03-06/1/605; จดหมายของบริการอพยพของรัฐบาลกลางของรัสเซียในกรุงมอสโก 04.03.2011 ฉบับที่ 16-15 / [อีเมลได้รับการป้องกัน]. แต่สิ่งที่มีค่าใช้จ่ายที่เกี่ยวข้องกับต้นทุนที่เกี่ยวข้องขึ้นอยู่กับนโยบายการบัญชีของคุณเพื่อวัตถุประสงค์ทางภาษี

ตัวเลือกที่ 1. ตามนโยบายการบัญชีค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อสินค้าเป็นค่าใช้จ่ายอิสระ (ข้อ 318, 320 ของรหัสภาษีของสหพันธรัฐรัสเซีย; จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 29.05.2007 เลขที่ 03-03-06 / 1/335) ในกรณีนี้:

- ค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการส่งมอบสินค้าจากซัพพลายเออร์คุณสามารถเขียนทันทีเป็นทางอ้อม (ตัวอย่างเช่นอาจเป็นค่าใช้จ่ายในการประกันหรือภาษีศุลกากร);

- ค่าจัดส่งที่คุณต้องพิจารณาวิธีค่าใช้จ่ายโดยตรง

- ค่าใช้จ่ายของสินค้าที่ได้รับสินค้าฟรีในการบัญชีภาษีจะเป็นศูนย์

ตัวเลือก 2 ในนโยบายการบัญชีมีการวางแผนว่าค่าใช้จ่ายที่เกี่ยวข้องกับการรับสินค้าจะต้องเป็น แจกจ่ายระหว่างกระบวนการของสินค้าที่ซื้อและรวมอยู่ในราคาของพวกเขา. ในกรณีนี้คุณมีโอกาสที่จะสร้างมูลค่าที่ซื้อของผลิตภัณฑ์ฟรี

หากคุณแจกจ่ายค่าใช้จ่ายที่มาพร้อมกับสัดส่วนของน้ำหนักหรือจำนวนสินค้าจะไม่มีปัญหา แต่ถ้าคุณได้รับการจัดสรรค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อสินค้า (ทั้งสองซื้อเพื่อเงินและฟรี) ตามสัดส่วนการจัดซื้อของราคาคุณต้องตัดสินใจว่า "ค่าใช้จ่าย" จะเท่าไหร่สำหรับวัตถุประสงค์ของการกระจายสินค้าฟรีของคุณ ในมือข้างหนึ่งพวกเขามีราคาเป็นศูนย์ ในทางกลับกันเพื่อวัตถุประสงค์ในการเก็บภาษีคุณต้อง "วาด" มูลค่าตลาดของพวกเขาและจ่ายภาษีเงินได้จากมัน ดังนั้นคุณสามารถเลือกได้:

(หรือ) เพื่อนำทางค่าใช้จ่ายศูนย์ของสินค้า - รายการฟรีจะแสดงในราคาศูนย์ของคุณ

(หรือ) มุ่งเน้นไปที่มูลค่าตลาด - ค่าใช้จ่ายของผลิตภัณฑ์ฟรีสามารถนำมาประกอบกับส่วนของค่าใช้จ่ายร่วมกันได้

ตัวเลือกที่เลือกจะดีกว่าที่จะลงทะเบียนในนโยบายการบัญชีของคุณ - เพื่อให้ผู้ตรวจสอบทราบอย่างชัดเจนว่าคุณพิจารณาภาษีเงินได้อย่างไร

ในการบัญชีมีหลายวิธีในการกำหนดค่าใช้จ่ายของสินค้าฟรีและตัวอย่าง

ในการบัญชีซึ่งแตกต่างจากภาษีที่ได้รับสินค้าที่ได้รับฟรีผลิตภัณฑ์หรือมูลค่าอื่น ๆ จะถูกบันทึกไว้ในราคาตลาด (วรรค 9 ของ PBU 5/01 "การบัญชีสำหรับวัสดุสำรองและการผลิต" ได้รับการอนุมัติจากการสั่งซื้อของกระทรวง การเงินของรัสเซียลงวันที่ 09.06.2001 N 44N) นอกจากนี้ตามปกติมูลค่าของมูลค่าที่คุณได้รับมีความจำเป็นต้องรวมค่าใช้จ่ายที่เกี่ยวข้องที่เกี่ยวข้องกับการรับสินค้าโบนัส (วรรค 6 ของ PBU 5/01)

ทันทีที่คุณตัดสินใจทำบัญชีกับราคาตลาดฟรีจำนวนเงินเท่ากันที่คุณจะต้องคำนึงถึงในรายได้อื่น (วรรค 7 ของ PBU 9/99 "รายได้ขององค์กร" ได้รับการอนุมัติจากการสั่งซื้อของกระทรวง การเงินของรัสเซียจาก 06.05.1999 N 32N)

ควรให้ความสนใจเป็นพิเศษกับการโพสต์ของสินค้าฟรีและ TMTS อื่น ๆ เพราะถ้าคุณได้รับสินค้าฟรีจากซัพพลายเออร์ต่างประเทศแล้วโดยไม่ยอมรับสินค้าที่จะบัญชีคุณจะไม่สามารถใช้จ่ายภาษีมูลค่าเพิ่มที่จ่ายได้ที่ศุลกากร

ขั้นตอนที่ 1. กำหนดราคาตลาดของสินค้าที่ได้รับหรือตัวอย่างที่มีศูนย์ราคา

สิ่งที่ยากที่สุดคือการกำหนดราคาในตลาดประเภทใดที่ควร: ราคาซื้อหรือราคาขายที่เป็นไปได้? ใน PBU 5/01 ไม่มีคำตอบที่ชัดเจนสำหรับคำถามนี้ ดังนั้นเราจะพิจารณาตัวเลือกที่เป็นไปได้หลายอย่าง

ตัวเลือกที่ 1. ราคาตลาดที่ได้รับจาก TMT - ราคาตลาดของการเข้าซื้อกิจการที่เป็นไปได้.

นั่นคือราคาซื้อของพวกเขา ในกรณีนี้ราคานี้จะตรงกับราคาที่คุณจ่ายภาษีเงินได้ ดังนั้นจำนวนเงินรายได้ในการดำเนินงานนี้ในภาษีและการบัญชีจะตรงกับ

แต่เมื่อเขียนผลประกอบการทางการเงินของมูลค่าของมูลค่าที่ได้รับฟรีคุณไม่สามารถหลีกเลี่ยงความแตกต่างระหว่างภาษีและการบัญชี

ตัวเลือก 2 ราคาตลาดที่ได้รับจาก TMC เป็นราคาตลาดของการดำเนินการที่เป็นไปได้.

และราคานี้จะต้องพิจารณาโดยไม่คำนึงว่าคุณจะขาย TMC เหล่านี้หรือจะใช้งานเองเช่นเช่นวัสดุหรือวัตถุดิบ สิ่งสำคัญคือการกำหนดราคาที่ค่าดังกล่าวสามารถขายได้ หากคุณไปที่เส้นทางนี้คุณจะต้องกำหนดรายได้ในรูปแบบของราคาขายทันที และในการบัญชีภาษีจะถูกกำหนดในราคาซื้อของพวกเขา เป็นผลให้รายได้ "ภาษี" จะแตกต่างจากรายได้ในการบัญชี และคุณจะต้องสะท้อนความแตกต่างอย่างต่อเนื่องใน PBU 18/02 (CLAUSES 4, 7 PBU 18/02 "การคำนวณสำหรับการคำนวณภาษีเงินได้ขององค์กร" ได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียลงวันที่ 19.11.2002 n 114n) เมื่อเขียนต้นทุนของสินค้าที่ได้รับฟรี (วัตถุดิบวัสดุ) อย่าลืมว่าจำนวนของต้นทุนในรูปแบบของต้นทุนของต้นทุนของ TMC ในการบัญชีภาษีเป็นศูนย์ แต่ในการบัญชี - ไม่มี

ตัวเลือก 3. ราคาตลาดของสินค้าที่ได้รับจากการออกใบแจ้งหนี้โดยมีค่าใช้จ่ายเป็นศูนย์จะต้องพิจารณาตามเงื่อนไขของสัญญาที่พวกเขาได้รับ

ท้ายที่สุดสินค้าดังกล่าวในหลักการไม่สามารถเรียกได้ฟรี - หากองค์กรต้องดำเนินการที่กำหนดไว้ล่วงหน้า ตำแหน่งดังกล่าวเป็นไปตามผู้เชี่ยวชาญของกระทรวงการคลัง

จากแหล่งที่เชื่อถือได้

Sukharev Igor Robertovich หัวหน้าภาควิชาบัญชีการบัญชีและการรายงานการควบคุมทางการเงินของรัฐการตรวจสอบบัญชีและการรายงานกระทรวงการคลังของรัสเซีย

"แม้ว่าสินค้าจะได้รับราคาเป็นศูนย์มากกว่าใบแจ้งหนี้ แต่สำหรับใบเสร็จรับเงินของพวกเขาผู้ซื้อจะต้องปฏิบัติตามภาระผูกพันตามสัญญาบางอย่าง (ตัวอย่างเช่นการซื้อสินค้าจำนวนหนึ่ง) แล้วมันเป็นไปไม่ได้ที่จะเรียกร้องใบเสร็จนี้ . หลังจากทั้งหมดเพื่อรับผลิตภัณฑ์โบนัสองค์กรก่อนหน้านี้ควรจะจ่ายสำหรับทุกฝ่ายก่อนหน้า

ดังนั้นเพื่อกำหนดมูลค่าการบัญชีของสินค้าโบนัสจำเป็นต้องทำเช่นนั้น จำนวนเงินที่จ่ายสำหรับบุคคลที่ผ่านมาจะต้องแจกจ่ายระหว่างพวกเขาในลักษณะที่ส่วนที่สอดคล้องกันคิดเป็นปาร์ตี้โบนัส บ่อยครั้งที่กลุ่มเป้าหมายสำหรับการพิมพ์จำนวนหนึ่งของการซื้อจำนวนหนึ่งมีความชัดเจนต่อผู้ซื้อล่วงหน้าเมื่อเงื่อนไขสำหรับการให้โบนัสหมายถึงจากข้อตกลงกับผู้ให้บริการหรืองบสาธารณะ ไม่น่าเป็นไปได้ที่โบนัสของผู้ซื้อกลายเป็น "เซอร์ไพร์ส" ที่สมบูรณ์

หากอย่างไรก็ตามมุมมองดังกล่าวไม่เป็นที่รู้จักของผู้ซื้อทันทีจากนั้นภายในหนึ่งปีการรายงานเมื่อได้รับโบนัสปาร์ตี้หรือสินค้าโบนัสแต่ละรายการมีความจำเป็นต้องแจกจ่ายค่าใช้จ่ายของภาคีก่อนหน้านี้รวมถึงการลดจำนวนค่าใช้จ่ายที่รับรู้ในนั้น ส่วนหนึ่งไปยังค่าที่สอดคล้องกันซึ่งฝ่ายก่อนหน้านี้ได้ถูกขายไปแล้ว หากเหตุการณ์เหล่านี้ก้าวเข้าสู่วันที่รายงานประจำปีแล้วจำเป็นต้องทำเช่นเดียวกันใช้บรรทัดฐานของเหตุการณ์ PBUS 7/98 หลังจากวันที่รายงาน "(อนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 25 พฤศจิกายน , 1998 n 56n). "

จากมุมมองทางเศรษฐกิจวิธีการนี้ถูกต้องที่สุด อย่างไรก็ตามอย่างที่เราเห็นเขาเป็นเวลาที่ใช้เวลามากที่สุดสำหรับนักบัญชี ตั้งแต่การสร้างต้นทุนของสินค้าโบนัสหรือตัวอย่างฟรีจะต้องมีข้อมูลรับรองอื่น ๆ ตัวอย่างเช่นลดค่าใช้จ่ายของบัญชีที่คิดไว้ก่อนหน้านี้สำหรับสินค้าที่ซื้อจากซัพพลายเออร์เดียวกัน ด้วยเหตุนี้ค่าใช้จ่ายของสินค้าทั้งหมด (ทั้งฟรีและไม่) ในภาษีและการบัญชีจะแตกต่างกัน

นอกจากนี้วิธีการนี้หมายความว่าไม่มีรายได้ในการบัญชีที่เกี่ยวข้องกับการรับสินค้าโบนัสหรือตัวอย่างฟรีไม่เกิดขึ้น แน่นอนว่านี่เป็นวิธีการเสียง เฉพาะที่นี่เนื่องจากเราได้พูดไปแล้วเมื่อคำนวณภาษีรายได้ยืนยันยืนยันรายได้และจ่ายจากภาษีเงินได้เป็นรายได้ เป็นผลให้ความแตกต่างระหว่างการบัญชีและการบัญชีภาษีและจำเป็นต้องใช้ PBU 18/02 อีกครั้ง

ขั้นตอนที่ 2. สะท้อนรายได้จากการรับผลิตภัณฑ์หรือตัวอย่างฟรี

สิ่งนี้จะต้องทำหากคุณกำหนดค่าใช้จ่ายของสินค้าโบนัสหรือตัวอย่างฟรีตามตัวเลือก 1 หรือ 2 นั่นคือพวกเขาตระหนักถึงพวกเขาที่ได้รับจากค่าฟรีมุ่งเน้นไปที่เอกสารหลัก (ในการทับซ้อนกับค่าใช้จ่ายที่ไม่มีค่าใช้จ่าย)

ก่อนหน้านี้นักบัญชีจำนวนมากสะท้อนให้เห็นถึงค่าใช้จ่ายของทรัพย์สินฟรีรวมถึงสินค้าฟรีในบัญชี 98 "รายได้ในอนาคต" แต่จากปีนี้มันไม่ได้อยู่ในข้อบังคับในบัญชีของการบัญชีวรรค 81 ซึ่งอุทิศให้กับการบัญชีของรายได้ของงวดในอนาคต (วรรค 81 ของระเบียบเกี่ยวกับการรายงานทางบัญชีและการบัญชีในสหพันธรัฐรัสเซียได้รับการอนุมัติตามคำสั่งของ กระทรวงการคลังของรัสเซียลงวันที่ 29.07.1998 N 34N; ภาคผนวกตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 24 ธันวาคม 2553 N 186N) และในบรรทัด "รายได้ของช่วงเวลาในอนาคต" ของความสมดุล (คำสั่งของกระทรวงการคลังของรัสเซียที่ 02.07.2010 n 66n) มีความจำเป็นต้องสะท้อนเฉพาะการจัดหาเงินทุนงบประมาณเป้าหมาย (วรรค 9, 20 PBU 13 / 2000 "การบัญชีสำหรับการช่วยเหลือของรัฐ" ได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียในวันที่ 16 ตุลาคม 2552 N 92N)

แน่นอนว่าคุณสามารถใช้งานบัญชีและทำคะแนนได้ 98 เพื่อสะท้อนรายได้จากการรับค่าฟรี (คำแนะนำสำหรับการใช้แผนบัญชีที่ได้รับอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียจาก 31.10.2000 n 94n) แต่แล้วมันจะยากขึ้นสำหรับคุณในการบัญชีที่เหมาะสม ดังนั้นจึงดีกว่าเมื่อได้รับค่าฟรีเพื่อสะท้อนถึงรายได้ในบัญชี 91-1 "รายได้อื่น"

และเพื่อความสะดวกคุณสามารถดำเนินการจำนวนเงินผ่านการคำนวณบัญชี 60 "กับซัพพลายเออร์และผู้รับเหมา" จากนั้นจะเห็นจากผู้ที่คุณได้รับสินค้า เป็นผลให้โครงการเดินสายไฟอาจเป็นเช่นนั้น (ไม่พิจารณาการรวมในต้นทุนค่าใช้จ่ายที่เกี่ยวข้อง - การโพสต์เหล่านี้เป็นมาตรฐาน)

|

โบนัสผลิตภัณฑ์ฟรี (วัตถุดิบ |

41 "สินค้า" |

การคำนวณ 60 "ด้วย |

|

มูลค่าตลาดของฟรี |

การคำนวณ 60 "ด้วย |

91-1 "อื่น ๆ |

|

สะท้อนสินทรัพย์ภาษีคงที่ |

68 "การคำนวณสำหรับ |

99 "กำไรและ |

|

การเดินสายนี้จะเป็นเพียงถ้าคุณตัดสินใจในการบัญชี |

||

เมื่อขายสินค้าฟรี (หรือเมื่อมีส่วนร่วมในการบัญชีต้นทุนวัตถุดิบและวัสดุในผลประกอบการทางการเงินอย่างน้อยโดยตรงอย่างน้อยทางอ้อมในต้นทุนของผลิตภัณฑ์สำเร็จรูป) จำเป็นต้องสะท้อนความแตกต่างคงที่ (วรรค 4, 7 ของ PBU 18/02)

เพื่อความชัดเจนให้พิจารณาค่าคงค้างของภาระผูกพันภาษีถาวรเกี่ยวกับตัวอย่างการขายสินค้าที่ได้รับจากซัพพลายเออร์จากซัพพลายเออร์ (การเดินสายไฟสำหรับเงินฝากภาษีมูลค่าเพิ่มไม่เป็นที่รู้จัก - เป็นที่รู้จักกันดีกับทุกคน)

|

สะท้อนรายได้จากการขาย |

62 "การคำนวณด้วย |

90-1 "รายได้" |

|

เขียนบัญชีจริง |

90-2 |

41 "สินค้า" |

|

ในการบัญชีภาษีค่าใช้จ่ายของสินค้าที่ขายจะเป็นศูนย์ดังนั้น |

||

|

สะท้อนภาษีถาวร |

99 "กำไรและ |

68 "การคำนวณสำหรับ |

เอาท์พุท

การได้รับราคาเป็นศูนย์ของสินค้าโบนัสและตัวอย่างฟรีที่ผู้ซื้อ "ได้รับ" โดยการปฏิบัติตามเงื่อนไขบางประการของสัญญากับซัพพลายเออร์กลายเป็นปัญหาทางบัญชี: ทั้งในการบัญชีและภาษี

ความซับซ้อนทางภาษีจากผู้ขาย

หากองค์กรของคุณเป็นซัพพลายเออร์ที่ตัดสินใจแจกจ่ายให้กับผู้ซื้อผลิตภัณฑ์ฟรีหรือผลิตภัณฑ์ของ บริษัท คุณก็ไม่มีอะไรเป็นไปอย่างราบรื่น

ความสนใจ! ผู้ขายเมื่อถ่ายโอนสินค้าโบนัสไปยังผู้ซื้อจะต้องจ่ายภาษีมูลค่าเพิ่มจากราคาตลาด

ในการบัญชี ค่าใช้จ่ายของสินค้าดังกล่าว (ผลิตภัณฑ์) สามารถรวมอยู่ในค่าใช้จ่ายในเชิงพาณิชย์หรือค่าใช้จ่ายในกิจกรรมปกติ (วรรค 5, 7, 9 PBU 10/99 "ค่าใช้จ่ายขององค์กร" ได้รับการอนุมัติจากการสั่งซื้อของกระทรวงการคลังของรัสเซียจาก 06.05 1999 N 33N) และสะท้อนให้เห็นถึงบัญชีเดบิต 44 "ค่าใช้จ่ายในการขาย" หรือบัญชี 91-2 "ค่าใช้จ่ายอื่น ๆ " รายได้จากการขายในบัญชี 90 "การขาย" จะไม่เป็นเช่นเดียวกับที่คุณให้ผลิตภัณฑ์ของคุณฟรี

แต่ด้วยค่าใช้จ่ายของสินค้าฟรีหรือผลิตภัณฑ์ (ซึ่งกำหนดเป็นราคาขายตามปกติ) จะต้องค้างไว้ ภาษีมูลค่าเพิ่มเพราะเพื่อวัตถุประสงค์ของ ch ร้อยละ 21 ของรหัสภาษีของสหพันธรัฐรัสเซียการส่งผ่านดังกล่าวเท่ากับการดำเนินการ (Subparagraph 1 ของวรรค 1 ของข้อ 146 วรรค 2 ของงานศิลปะ 154 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และคุณจะต้องออกใบแจ้งหนี้ใบแจ้งหนี้ (วรรค 3 ของงานศิลปะ 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย) (แม้ว่าผู้ซื้อของคุณไม่มีสิทธิ์หักมัน (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่มีนาคม 21, 2006 หมายเลข 03-04-11 / 60))

ภาษีมูลค่าเพิ่มค้างจ่ายสามารถสะท้อนให้เห็นว่าเป็นการบริโภคเชิงพาณิชย์ในบัญชี 44 "ค่าใช้จ่ายในการขาย" หรือเป็นค่าใช้จ่ายอื่น ๆ ในการบัญชีย่อย 91-2 "ค่าใช้จ่ายอื่น ๆ "

เมื่อคำนวณ ภาษีกำไร ในรายได้คุณไม่มีอะไรที่จะรวม (ในขณะที่คุณผ่านผลิตภัณฑ์ไปตามราคาศูนย์) และในค่าใช้จ่ายที่คุณสามารถพิจารณาได้ว่าค่าใช้จ่ายอื่น ๆ (subparagraph 49 p. 1 ของมาตรา 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย; อีเมลของกระทรวงการคลังของรัสเซียในวันที่ 31 สิงหาคม 2552 ฉบับที่ 03-03- 06/1/555 จาก 04.08.2009 หมายเลข 03-03-06 / 1/513):

(ถ้าเป็น) ถ่ายทอดผลิตภัณฑ์ของเราเป็นโบนัส - มูลค่า (หมายถึงจำนวนเงินค่าใช้จ่ายโดยตรงสำหรับการผลิต (บทความ 318, 319 ของรหัสภาษีของสหพันธรัฐรัสเซีย);

(ถ้าเป็น) การโอนโบนัสผลิตภัณฑ์ - ต้นทุนการซื้อของพวกเขา

เตือนหัว

เพื่อให้ไม่มีปัญหากับเจ้าหน้าที่ภาษีทั้งหมด โบนัสผู้ซื้อแก้ไขได้ดีขึ้นในโปรแกรมความภักดีของลูกค้านโยบายการตลาดหรือเอกสารภายในอื่น ๆ ที่มีเนื้อหาคล้ายกัน มิฉะนั้นผู้ตรวจสอบจะพิจารณาของขวัญสามัญของพวกเขาและดึงต้นทุนจากค่าใช้จ่ายเมื่อคำนวณภาษีเงินได้ (วรรค 16 ของงานศิลปะ 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

บทบัญญัติของวรรค 16 ของศิลปะ 270 รหัสภาษีของสหพันธรัฐรัสเซียห้ามมิให้มีค่าใช้จ่ายของค่าใช้จ่ายของมูลค่าของคุณสมบัติฟรีที่นี่ไม่จำเป็นต้องใช้ - หลังจากทั้งหมดสินค้าโบนัสจะถูกส่งไปยังของขวัญ แต่เป็นส่วนหนึ่งของลูกค้า โปรแกรมความภักดี

ทราบว่าตามที่กระทรวงการคลังคุณไม่สามารถคำนึงถึงค่าใช้จ่าย "ผลกำไร" ของภาษีมูลค่าเพิ่มซึ่งคุณได้รับการส่งสินค้าฟรี (จดหมายของกระทรวงการคลังของรัสเซียจาก 11.03.2010 หมายเลข 03- 03-06 / 1/123 จาก 08.12.2009 n 03-03-06 / 1/792) แม้ว่าบางองค์กรจะจัดการเพื่อพิสูจน์สิ่งที่ตรงกันข้าม จริงเฉพาะในศาล (ความละเอียดของ FAS SA ลงวันที่ 13.08.2010 ในกรณีที่ A32-2525 / 2009-70/36)

เป็นการดีกว่าที่จะหลีกเลี่ยง "ชีสฟรี" โดยเปลี่ยนเงื่อนไขของสัญญาการส่งมอบ

อย่างที่คุณเห็นด้านย้อนกลับของผลิตภัณฑ์ฟรี - ค่าใช้จ่ายภาษี ผู้ซื้ออยู่ในรูปแบบของภาษีเงินได้และซัพพลายเออร์อยู่ในรูปของภาษีมูลค่าเพิ่ม

ดังนั้นจึงเป็นการดีกว่าที่จะหลีกเลี่ยงการเสียค่าใช้จ่ายของสินค้าโบนัสและตัวอย่าง ในการทำเช่นนี้เราสามารถพิจารณาตัวเลือกดังกล่าวสำหรับสัญญา

ตัวเลือกที่ 1. ซัพพลายเออร์คิดค่าใช้จ่ายผู้ซื้อพรีเมี่ยมเงินสดซึ่งจะอ่านเพื่อจ่ายสำหรับสินค้าบางอย่าง

นั่นคือก่อนอื่นซัพพลายเออร์เพียงเรียกเก็บค่าพรีเมี่ยม จากนั้นผู้ซื้อจะเลือกสินค้ามูลค่าเท่ากับจำนวนเงินของรางวัล และขั้นตอนที่สามคือการชดเชยหนี้สำหรับสินค้าและหนี้ในรูปแบบของพรีเมี่ยมที่ค้างชำระ มันสามารถทำได้ตามหนึ่งในปาร์ตี้

ผู้ซื้อจะต้องมีเบี้ยประกันภัยในรายได้เมื่อคำนวณภาษีเงินได้ โปรดทราบว่าผู้ซื้อ - ผู้ซื้อ UTII จากโบนัสการเงินที่ได้รับพรีเมี่ยมและส่วนลดไม่ควรจ่ายภาษีเงินได้ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 1 กรกฎาคม 2552 ฉบับที่ 03-11-06 / 3/178 จาก 15.05.2009 หมายเลข 03-11-06 / 3/136) แน่นอนถ้าไม่มีกิจกรรมอื่นยกเว้น "ถูกกล่าวหา"

ด้วยวิธีการนี้สินค้าดังกล่าวเป็นการชำระเงินที่ได้รับรางวัลจะมีราคาของพวกเขา สามารถคำนึงถึงในค่าใช้จ่าย - ทั้งในการบัญชีและเมื่อคำนวณภาษีเงินได้ "อินพุต" VAT สามารถนำไปหักได้

ซัพพลายเออร์สามารถคำนึงถึงเบี้ยประกันภัยดังกล่าวในต้นทุนที่ไม่ใช่การประเมินผล (Subparagraphs 19.1, 20, วรรค 1 ของงานศิลปะ 265 ของรหัสภาษีของสหพันธรัฐรัสเซีย, จดหมายของบริการภาษีของรัฐบาลกลางของรัสเซียในมอสโกจาก 05.03.2010 หมายเลข 16-15 / [อีเมลได้รับการป้องกัน]. และจากรายได้จากการขายสินค้าจัดส่งตามปกติมีความจำเป็นต้องเรียกเก็บภาษีเงินได้และภาษีมูลค่าเพิ่มและยังต้องกำหนดใบแจ้งหนี้ให้กับผู้ซื้อ

ตัวเลือก 2 ซัพพลายเออร์ช่วยเพิ่มผลิตภัณฑ์โบนัสหรือตัวอย่างฟรีด้วยราคาที่เฉพาะเจาะจง (ไม่ใช่ศูนย์) พร้อมกับปาร์ตี้ของผลิตภัณฑ์ปกติ และมูลค่าของสินค้าสามัญลดลงในมูลค่าที่ประกาศของผลิตภัณฑ์ฟรี

อย่างที่เราเห็นด้วยตัวเลือกนี้ราคารวมของสินค้าไม่เพิ่มต้นทุนของสินค้าโบนัส (ตัวอย่างฟรี) ด้วยเหตุนี้ผู้จัดหาจะต้องลดราคาของแต่ละผลิตภัณฑ์ในใบแจ้งหนี้ (หรือหลายรายการ)

หากผู้จัดหาตัดสินใจที่จะลดราคาของผลิตภัณฑ์สามัญทั้งหมดที่จัดทำโดยใบแจ้งหนี้ราคาของหน่วยของแต่ละผลิตภัณฑ์จะลดลง

อย่างที่เราเห็นด้วยรุ่นนี้โบนัสจะกลายเป็นส่วนลดสามัญ และผู้ซื้อสำหรับสินค้าทั้งหมดที่ได้รับจะเป็นราคาที่ชัดเจนซึ่งหมายความว่าจะมีความสมเหตุสมผลและบันทึกค่าใช้จ่ายในการซื้อกิจการซึ่งสามารถนำมาพิจารณาเมื่อคำนวณภาษีเงินได้ และจะมีสิทธิ์ที่จะหักภาษีมูลค่าเพิ่ม

เฉพาะผู้จัดหาเท่านั้นที่ต้องตรวจสอบให้แน่ใจว่าราคาของโบนัสหรือสินค้าฟรีและตัวอย่างไม่เกินราคารวมของชุดสินค้า "ส่วนลด" ของสินค้า สำหรับสิ่งนี้บางคนมีข้อ จำกัด ต่าง ๆ ตัวอย่างเช่นพวกเขาได้รับการแก้ไขในสัญญาและในนโยบายการตลาดที่สินค้าโบนัสไม่ควรเกิน 30% (50%, 60% ฯลฯ ) ของค่าใช้จ่ายของสินค้าพร้อมกับที่พวกเขาจะให้มา

อย่างที่คุณเห็นคำพูดเกี่ยวกับชีสฟรีไม่สูญเสียความเกี่ยวข้อง และแม้ว่าผู้ซื้อจะต้องได้รับ แต่หน่วยงานด้านภาษียังคงพิจารณาว่าเป็นของขวัญที่ได้รับ "เพียง" ในสถานการณ์เช่นนี้การลงทะเบียนที่เหมาะสมของความสัมพันธ์ "ผู้ขาย - ผู้ซื้อ" จะช่วยได้ ท้ายที่สุดถ้าเพื่อที่จะได้รับบางสิ่งบางอย่างผู้ซื้อจะต้องปฏิบัติตามเงื่อนไขบางอย่างดังนั้นสินค้าฟรีที่ควรจะกล่าวถึง และหากสินค้าที่ได้รับทั้งหมดจะเป็นราคาของพวกเขาจะไม่มีปัญหากับภาษีใด ๆ หรือด้วยตัวตรวจสอบ

ภาษีกำไร

ในกรณีส่วนใหญ่ผู้ขายจะไม่ "ให้" ผู้ซื้อเช่นนั้น เงื่อนไขในการรับสินค้าเพิ่มเติมหรือทรัพย์สินอื่น ๆ จะถูกเจรจาต่อรองในสัญญา I.e. เพื่อที่จะได้รับ "ของขวัญ" ผู้ซื้อจำเป็นต้องปฏิบัติตามเงื่อนไขบางอย่างเช่นเพื่อซื้อสินค้าในจำนวนหนึ่ง วิธีที่จะส่งคืนภาษีควรมีสิทธิ์ได้รับโบนัสดังกล่าวฟรี?

Grateful เป็นสัญญาที่ฝ่ายหนึ่งดำเนินการเพื่อให้อะไรอีกด้านหนึ่งโดยไม่มีค่าธรรมเนียมหรือบทบัญญัติอื่น ๆ ที่กำลังจะมาถึง 1 แต่ในสถานการณ์ของเรามีภาระผูกพันที่เคาน์เตอร์ ซัพพลายเออร์จะส่งมอบสินค้าฟรีเมื่อปฏิบัติตามเงื่อนไขบางอย่างเท่านั้น ดังนั้นจึงเป็นไปไม่ได้ที่จะรับรู้การถ่ายโอนสินค้าเป็นโบนัสให้กับของขวัญซึ่งหมายความว่าผู้ซื้อไม่ควรเกิดขึ้นในรูปแบบของทรัพย์สินฟรีจากผู้ซื้อ ในเวลาเดียวกันตามที่กระทรวงการคลังของรัสเซีย 2 บทบัญญัติของสินค้าฟรีเป็นการถ่ายโอนทรัพย์สินฟรี ดังนั้นผู้ซื้อจะต้องรวมมูลค่าตลาดของสินค้าโบนัส 3 ในองค์ประกอบของรายได้ที่ไม่ใช่รายได้

จากวิธีการจัดการที่ผ่านการรับรองการเก็บภาษีของมันขึ้นอยู่กับ ตัวเลือกที่มีความเสี่ยงคือการเลื่อนสินค้าในราคา "ศูนย์" ตัวเลือกที่ปลอดภัยคือการปฏิบัติตามคำแนะนำอย่างเป็นทางการของกระทรวงการคลังของสหพันธรัฐรัสเซียโดยเฉพาะตั้งแต่วันที่ 01/01/2558 ตัวเลือกนี้จะไม่นำไปสู่ค่าใช้จ่ายเพิ่มเติม องค์กรมีโอกาสเมื่อขายสินค้าโบนัสเพื่อคำนึงถึงมูลค่าตลาดในค่าใช้จ่ายภาษีซึ่งถูกนำมาพิจารณาในองค์ประกอบของรายได้ที่ไม่ใช้บังคับ การแก้ไขที่เกี่ยวข้องเกิดขึ้นกับ Para 2 p. 2 ศิลปะ 254 รหัสภาษี

ในบัญชีภาษีรายได้ในรูปแบบของทรัพย์สินเสรีสะท้อนให้เห็นในวันที่ลงนามในงานของฝ่ายโดยพระราชบัญญัติรับอสังหาริมทรัพย์โดยไม่คำนึงถึงวิธีการบัญชีภาษีและค่าใช้จ่ายในการบัญชีภาษี

ดังที่ได้กล่าวไปแล้วเมื่อได้รับของทรัพย์สินประมาณการรายได้ดังกล่าวดำเนินการตามราคาตลาดที่กำหนดโดยบทบัญญัติของมาตรา 105.3 ของรหัสภาษีของสหพันธรัฐรัสเซียนั่นคือราคานี้อาจเป็นราคา จัดทำโดยสนธิสัญญาและระบุไว้ในเอกสารหลัก 5 แต่เป็นไปตามวรรค 8 ของงานศิลปะ 250 รหัสภาษีที่ได้รับการยอมรับรายได้ไม่ควรต่ำกว่าต้นทุนการผลิตหรือรับสินค้า "โบนัส" ที่ได้รับ ข้อมูลเกี่ยวกับราคาของผู้เสียภาษี - ทรัพย์สินให้ผู้รับจะต้องได้รับการยืนยันในเอกสารหรือดำเนินการประเมินอิสระ ดังนั้นเมื่อได้รับ "ของขวัญ" มันจะดีที่ได้รับเอกสารจากเอกสารซัพพลายเออร์ยืนยันค่าใช้จ่ายในการรับสินค้าที่โอนไปยังบุคคลที่โอน "โบนัส" เพื่อให้แน่ใจว่ามูลค่าตลาดของ "โบนัส" ไม่ต่ำกว่า ต้นทุนของซัพพลายเออร์ ในทางปฏิบัติผู้เสียภาษีกำหนดมูลค่าตลาดของการเข้าซื้อกิจการ "ฟรี" ในราคาของการซื้อกิจการของซัพพลายเออร์เดียวกันของสินค้าที่คล้ายกันสำหรับค่าธรรมเนียมหรือราคาของการดำเนินงานที่ตามมา เจ้าหน้าที่ภาษีตามกฎแล้วอย่าโต้แย้งกับสิ่งนี้เพราะมิฉะนั้นพวกเขาเองจะต้องคำนวณราคาตลาดของสินค้าและพิสูจน์ความถูกต้องของคำจำกัดความในศาล

หากผู้เสียภาษีตัดสินใจที่จะปฏิบัติตามคำแนะนำของกระทรวงการคลังมันจะหลีกเลี่ยงไม่เพียง แต่ข้อพิพาทกับหน่วยงานภาษี แต่ยังแตกต่างกันระหว่างการบัญชีและการบัญชีภาษีเงินได้ของรายได้และค่าใช้จ่าย แน่นอนถ้าสินค้า "โบนัส" จะได้รับการยอมรับสำหรับการบัญชีและการบัญชีภาษีในราคาเดียวกัน เราจะบอกเกี่ยวกับการบัญชีของสินค้าในภายหลัง

specrezhima

หากผู้ซื้อใช้ USN จะได้รับสินค้าโบนัสจากนั้นเมื่อพิจารณาถึงเป้าหมายของการเก็บภาษีจะต้องคำนึงถึงมูลค่าตลาดของพวกเขาในรายได้ที่ไม่ใช่ตัวแทนจำหน่าย 6 ผู้เสียภาษีในบัญชี USN ใช้ขั้นตอนเดียวกันสำหรับการประเมินและคำนึงถึงสินค้าโบนัสในฐานะผู้จ่ายเงินของภาษีเงินได้ 7

กระทรวงการคลังชี้แจงว่าผู้ซื้อรวมเกณฑ์หรือ USN กับ Envd (มีส่วนร่วมในการค้าส่งและค้าปลีก) จากนั้นรายได้ในรูปแบบของผลิตภัณฑ์โบนัสสามารถนำมาพิจารณาเพื่อคำนวณภาษีเงินได้หรือน้ำหนักของบางส่วนเท่านั้น . ในรายได้ผู้เสียภาษีจะสะท้อนให้เห็นเฉพาะสินค้าโบนัสที่จะไม่ใช้สำหรับ unvd ในเวลาเดียวกันผู้ซื้อมีหน้าที่ต้องนำไปสู่การบัญชีที่แยกต่างหากของทรัพย์สินภาระผูกพันและการดำเนินงานทางเศรษฐกิจเกี่ยวกับกิจกรรมของผู้ประกอบการที่จะต้องได้รับความนิยมและกิจกรรมผู้ประกอบการที่เกี่ยวข้องกับผู้เสียภาษีจ่ายภาษีตามระบอบการจัดเก็บภาษีอื่น ๆ

การถ่ายโอนสินค้าโบนัสแม้จะมีค่าใช้จ่ายเป็นศูนย์จากผู้ขายจะได้รับการพิจารณาว่าเป็นการนำไปใช้ผลิตภัณฑ์นี้ฟรีหากเขาไม่ได้พิสูจน์ว่าค่าใช้จ่ายของ "ของขวัญ" รวมอยู่ในราคาของผลิตภัณฑ์หลัก 10 ดังนั้นผู้ขายจะต้องคำนวณภาษีมูลค่าเพิ่มจากมูลค่าตลาดของ "ของขวัญ" 11 อย่างไรก็ตามผู้ซื้อไม่มีสิทธิ์ที่จะหักภาษีมูลค่าเพิ่มดังกล่าวเนื่องจากการหักเงินเป็นไปได้หากมีการนำเสนอภาษีเพื่อชำระเงินและซัพพลายเออร์ไม่ต้องการการชำระเงินของผลิตภัณฑ์ "โบนัส" 12

การบัญชี

# เชิงอรรถ # สินค้าที่ได้รับฟรีได้รับการยอมรับเกี่ยวกับการบัญชีเกี่ยวกับต้นทุนจริงซึ่งรับรู้มูลค่าตลาดปัจจุบัน ณ วันที่ Carge13 ในวรรค 9.2 ของแนวคิดของการบัญชีในเศรษฐกิจของรัสเซีย Russia14 เสนอตัวเลือกหลายประการสำหรับการประเมินสินทรัพย์ในกรณีดังกล่าว ผู้ซื้อมีสิทธิ์ที่จะยอมรับสินค้าโบนัสให้บัญชีในราคาปกติของการซื้อกิจการจากผู้ให้บริการนี้หรือในราคาของตลาดปัจจุบันนั่นคือโดยจำนวนเงินทุนซึ่งสามารถรับได้จากการขายนี้ ผลิตภัณฑ์ หลังมีความสอดคล้องกับการประมาณการฟรีของค่าใช้จ่ายที่ได้รับสินค้าที่จัดตั้งขึ้นตามวรรค 9 ของ PBU 5/01

ตามที่ผู้เขียนการเลือกวิธีการประเมินผลิตภัณฑ์โบนัสขึ้นอยู่กับวัตถุประสงค์ของการซื้อกิจการเช่นหากผลิตภัณฑ์โบนัสไม่ได้มีไว้สำหรับการขายต่อเช่นมันจะถูกใช้ในการผลิตมันควรจะประเมินที่ ราคาซื้อทั่วไปของสินค้าดังกล่าว (ไม่รวมภาษีมูลค่าเพิ่มและภาษีสรรพสามิต) และหากสินค้าที่ได้รับจะถูกขายตามราคาที่เป็นไปได้

ในการบัญชีของผู้ซื้อรายการต่อไปนี้จะออกเมื่อได้รับผลิตภัณฑ์โบนัส:

DT SCH การคำนวณ 60 "กับซัพพลายเออร์และผู้รับเหมา" KT 91 "รายได้และค่าใช้จ่ายอื่น ๆ ", "รายได้อื่น" Subaccount - รายได้จากการได้รับผลิตภัณฑ์ "โบนัส" สะท้อนให้เห็น DT SCH 41 "สินค้า" Ktch การคำนวณ 60 "กับซัพพลายเออร์และผู้รับเหมา" - ได้รับจากสินค้าโบนัสซัพพลายเออร์

ตัวอย่าง

สำหรับการบรรลุปริมาณการจัดซื้อสัญญาให้การจัดหาโบนัสแก่ผู้ซื้อในรูปแบบของการส่งมอบผลิตภัณฑ์เดียวกันเพิ่มเติม 10 หน่วย ตามสัญญาจัดหาผลิตภัณฑ์โบนัสจะจัดจำหน่ายในราคาเท่ากับศูนย์ ภายใต้เงื่อนไขของสัญญาการจัดส่งค่าใช้จ่ายของผลิตภัณฑ์ที่ส่งมอบก่อนหน้านี้ไม่เปลี่ยนแปลง ราคาซื้อปกติ 10 หน่วยของผลิตภัณฑ์นี้ผู้จำหน่ายนี้คือ 11,800 รูเบิลรวมถึงภาษีมูลค่าเพิ่ม 1 180 รูเบิล สินค้าที่ได้รับการขายโดยองค์กรขายส่งสำหรับ 16,520 รูเบิลรวมถึงภาษีมูลค่าเพิ่ม 2 520 รูเบิล

|

การหักบัญชี |

เครดิต |

จำนวนถู. |

หลักเอกสาร |

|

|

ได้รับรายได้อื่น ๆ ที่เกี่ยวข้องกับการซื้อสินค้าโบนัส |

สัญญาการจัดส่ง ข้อมูลการบัญชี |

|||

|

ได้รับจากสินค้าโบนัสซัพพลายเออร์ |

คำสั่งศาล |

|||

|

รายการบรรจุภัณฑ์ |

||||

|

ข้อมูลการบัญชี |

||||

|

ภาษีมูลค่าเพิ่มค้างจ่ายระหว่างการดำเนินการ |

ใบแจ้งหนี้ |

|||

|

|

การคำนวณการบัญชี |

|

การหักบัญชี |

เครดิต |

จำนวนถู. |

หลักเอกสาร |

|

|

ได้รับรายได้อื่นเมื่อได้รับสินค้าโบนัส |

สัญญาการจัดส่ง ข้อมูลการบัญชี |

|||

|

ยอมรับการบัญชีสินค้าโบนัส |

ผู้จัดจำหน่ายเอกสารการจัดส่ง การยอมรับของสินค้า |

|||

|

สะท้อนรายได้จากการขายสินค้า |

รายการบรรจุภัณฑ์ |

|||

|

เขียนโดยต้นทุนจริงของสินค้าโบนัสขาย |

ข้อมูลการบัญชี |

|||

|

ภาษีมูลค่าเพิ่มค้างจ่ายระหว่างการดำเนินการ |

ใบแจ้งหนี้ |

|||

|

ผลประกอบการทางการเงินที่สะท้อนให้เห็นถึงการดำเนินงานอื่น ๆ ) |

การคำนวณการบัญชี |

เราหวังว่าบทความของเราจะหลีกเลี่ยงข้อผิดพลาดเมื่อสะท้อนให้เห็นในการบัญชีและการใช้ภาษีของผู้ซื้อผลิตภัณฑ์โบนัส

l.a. ELINA นักบัญชีนักเศรษฐศาสตร์

ผลิตภัณฑ์ฟรีราคาแพง!

คุณสมบัติของการบัญชีสำหรับสินค้าฟรีจากองค์กรของผู้ซื้อและซัพพลายเออร์ของพวกเขา

ผู้ซื้อใดดีที่ได้รับบางสิ่งบางอย่างฟรี มันเป็นคำที่มีมนต์ขลังที่ได้รับการพิจารณาในการโฆษณาที่มีประสิทธิภาพมากที่สุด และบ่อยครั้งที่ซัพพลายเออร์โอนสินค้าโบนัสสำหรับลูกค้าในการจัดซื้อจำนวนหนึ่ง มันสามารถเป็นผลิตภัณฑ์ที่คล้ายกับผู้ที่ซื้อผู้ซื้อแล้ว และอาจมีความแตกต่างอย่างสิ้นเชิง - เลือกตามดุลยพินิจของผู้ขายเอง นอกจากนี้ซัพพลายเออร์มักจะให้ตัวอย่างผลิตภัณฑ์หรือสินค้าฟรีแก่ผู้ที่ยังไม่ได้ซื้อมาก่อน นอกจากนี้ไม่เพียง แต่ผู้ขายชาวรัสเซียทำเช่นนี้ บริษัท ต่างประเทศได้ใช้การกระจายสินค้าโบนัสและตัวอย่างฟรี

ปฏิเสธรายการฟรีหรือค่าอื่น ๆ ที่สามารถขายหรือใช้อย่างใด (ตัวอย่างเช่นเป็นวัตถุดิบหรือวัสดุ) แน่นอนว่าโง่ อย่างไรก็ตามหากมีราคาเป็นศูนย์ในใบแจ้งหนี้สำหรับผลิตภัณฑ์ดังกล่าวผู้รับอาจมีปัญหาด้านภาษี อย่างไรก็ตามพวกเขาสามารถมาจากผู้ขายเองได้ ดังนั้นเมื่อนักบัญชีเห็นในใบแจ้งหนี้ที่มีราคาเป็นศูนย์คำถามเกิดขึ้น: วิธีการคำนึงถึงสิ่งที่ต้องจ่ายภาษีอะไรและทำอย่างไรเพื่อให้ปัญหาดังกล่าวไม่เกิดขึ้นในอนาคต?

ความซับซ้อน "การบัญชี" จากผู้ซื้อ

ดังนั้นคุณมีผลิตภัณฑ์หรือตัวอย่างฟรีจากซัพพลายเออร์ของคุณ หากระบุราคาใบแจ้งหนี้ในใบแจ้งหนี้ราคาศูนย์จะถูกระบุไว้สำหรับการทดสอบเป็นเหตุผลที่ต้องพิจารณาว่าได้รับค่าใช้จ่ายฟรี และเป็นผลให้เพื่อนำเสนอข้อกำหนดพิเศษเมื่อคำนวณภาษี

รวมค่าใช้จ่ายของผลิตภัณฑ์ฟรีในรายได้ "ที่ทำกำไร"

แน่นอนสิ่งแรกที่ต้องจ่ายการตรวจสอบคือภาษีเงินได้จากค่าใช้จ่ายของสินค้าฟรีที่ได้รับ แต่ หน้า 2 ศิลปะ. 248, วรรค 8 ของศิลปะ 250 รหัสภาษีของสหพันธรัฐรัสเซีย จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 19 มกราคม 2549 ฉบับที่ 03-03-04 / 1/44; จดหมายของ UFNS ของรัสเซียในมอสโก 29.04.2008 หมายเลข 20-12 / 041762.1. กระทรวงการคลังเชื่อว่าจะต้องพิจารณาเป็นราคาตลาดและคำนึงถึงในรายได้ เอช. ศิลปะ. 40 วรรค 8 ของศิลปะ 250, ย่อย 1 หน้า. 4 ศิลปะ 271 nk rf.

หากคุณซื้อสินค้าที่คล้ายกันจากซัพพลายเออร์ของคุณมูลค่าตลาดง่ายต่อการตรวจสอบ: มันจะเท่ากับราคาของการซื้อทั่วไป และ วรรค 5 ของงานศิลปะ 40 nk rf.

แต่ถ้าซัพพลายเออร์ให้สินค้าอื่น ๆ ที่คุณไม่เคยซื้อมาก่อนหรือหากคุณได้รับตัวอย่างฟรีของผลิตภัณฑ์หรือสินค้าใหม่มูลค่าตลาดเป็นเรื่องยากที่จะตรวจสอบ ตอนแรกคุณยังไม่มีข้อมูลนี้ ดังนั้นจึงไม่มีปัญหากับผู้ตรวจสอบเอกสารสต็อกที่ดีกว่าซึ่งค่าใช้จ่ายของสินค้าที่คุณได้รับ (หรืออย่างน้อยก็คล้ายกัน) จะมองเห็นได้

สิ่งที่ง่ายที่สุดคือการขอใบรับรองจากผู้ขาย (พร้อมลายเซ็นและการพิมพ์) เกี่ยวกับราคาปกติเมื่อขายสินค้าหรือค่าอื่น ๆ ที่เขาให้คุณฟรี หากคุณได้รับสินค้าจากคู่สัญญาต่างประเทศคุณสามารถใช้ค่าศุลกากรเป็นราคาตลาดได้

ถ้าคุณไม่พอดีกับตัวเลือกใด ๆ ข้างต้นคุณสามารถขอข้อมูลในสินค้าเดียวกันในองค์กรอื่น ๆ ไม่ว่าคุณจะสามารถใช้ราคาของแหล่งที่มาอย่างเป็นทางการเกี่ยวกับราคาตลาดสำหรับสินค้างานหรือบริการและราคาหุ้น เอช. หน้า 11 ศิลปะ 40 nk rf.

ยากยิ่งขึ้นหากตลาดเป็นเช่นนั้นสำหรับค่าที่คุณได้รับฟรีไม่มี จะต้องมุ่งเน้นราคาของการรับรู้ที่ตามมาของพวกเขา และ p. 10 ศิลปะ 40 nk rf. ในขณะเดียวกันราคาตลาดของการซื้อกิจการจะเท่ากับความแตกต่างระหว่างราคาที่คุณขายหรือจะขายสินค้าให้กับลูกค้าของเราและค่าใช้จ่ายปกติของคุณสำหรับการขายต่อ (โดยไม่คำนึงถึงราคาของการซื้อ สินค้า).

แต่ในกรณีใด ๆ องค์กรของคุณควรมีความสนใจในการยืนยันสารคดีของราคาตลาด มิฉะนั้นการตรวจสอบภาษีสามารถกำหนดมูลค่าตลาดเอง - และราคานี้อาจกลายเป็นมากกว่าที่คุณคิด

สถานการณ์เดียวกันและง่ายๆ: เพื่อไม่ให้โต้แย้งกับการตรวจสอบพวกเขาควรคำนึงถึงในรายได้ที่ได้รับสำหรับผลิตภัณฑ์ฟรีตามมูลค่าตลาดของพวกเขา และ p. 1 ศิลปะ 346.15 วรรค 8 ของงานศิลปะ 250 NK ของสหพันธรัฐรัสเซีย.

แน่นอนคุณสามารถโต้แย้งกับมุมมองดังกล่าว ท้ายที่สุดการถ่ายโอนสินค้าโบนัสไม่ใช่ของขวัญ อี. หน้า 2 ศิลปะ. 423, para 2 p. 1 ศิลปะ 572 ของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย ข้อ 3 ของหนังสือข้อมูลของรัฐสภาของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียลงวันที่ 21 ธันวาคม 2548 ฉบับที่ 104. อย่ามา: ไม่เกี่ยวกับผีชนิดใดที่ไม่มีการพูด สินค้าโบนัสที่คุณได้รับเมื่อดำเนินการตามเงื่อนไขที่กำหนดไว้อย่างเคร่งครัด และทรัพย์สินจะถือว่าได้รับฟรีหากมีลักษณะที่ผู้รับไม่ได้เป็นการตอบสนองต่อการถ่ายทอดทรัพย์สินสิทธิในทรัพย์สินทำงานหรือให้บริการ และ หน้า 2 ศิลปะ. 248 nk rf. แต่ตรรกะดังกล่าวไม่น่าจะสนับสนุนสารวัตรภาษี

ข่าวกรองไม่ต้องจ่ายภาษีจากสินค้าโบนัสที่ได้รับ

ผู้ค้าปลีกสำหรับ UTII โชคดีมากกว่าความง่ายและค่าธรรมเนียมสำหรับภาษีเงินได้ หากใบเสร็จรับเงินของสินค้าดังกล่าวมีความเกี่ยวข้องกับกิจกรรมที่จำเป็นต้องจ่าย UTII แล้วไม่มีภาษีในสินค้าฟรีจะไม่ต้องจ่าย ท้ายที่สุดแนวคิดของ "การค้า" รวมถึงการขายไม่เพียง แต่ยังรวมถึงการซื้อสินค้า ใน p. 1 ศิลปะ 11 ศิลปะ 346.27 ของรหัสภาษีของสหพันธรัฐรัสเซีย p. 1 ศิลปะ 2 ของกฎหมายของรัฐบาลกลางเมื่อวันที่ 28 ธันวาคม 2552 ฉบับที่ 381-FZ "บนพื้นฐานของการควบคุมของรัฐของกิจกรรมการค้าในสหพันธรัฐรัสเซีย". และถ้าคุณได้รับสินค้าในช่วงกิจกรรม "ถูกกำหนด" ฟรีแล้วขายในการค้าปลีกการดำเนินงานเหล่านี้ในที่ซับซ้อนในการลดลงภายใต้ Unvd

และถ้านอกเหนือไปจากร้านค้าปลีกคุณมีกิจกรรมหรือกิจกรรมของมหาอำนาจอื่น ๆ ที่ USNO เช่นการค้าส่งขายส่งคุณจะต้องแจกจ่ายรายได้ในรูปแบบของสินค้าฟรีระหว่างกิจกรรมประเภทต่างๆ กระทรวงการคลังขอแนะนำเกี่ยวกับข้อมูลการบัญชีแยกต่างหาก แต่ จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 28 มกราคม 2553 ฉบับที่ 03-11-06 / 3/11. แต่โดยเฉพาะมันขึ้นอยู่กับสถานการณ์ ตัวอย่างเช่นคุณได้รับจากซัพพลายเออร์สำหรับสินค้าโบนัสฟรีมูลค่า 100 รูเบิล สำหรับการซื้อสินค้าเป็น 10,000 รูเบิล และจากปาร์ตี้นี้ผลิตภัณฑ์ในจำนวน 3,000 รูเบิล ขายปลีกขายปลีกและสินค้ามี 7,000 รูเบิล ขายขายส่ง รายได้ 100 รูเบิล สามารถแบ่งได้เช่นนั้น กิจกรรมใน UNVD รวมถึง 30 รูเบิล (สัดส่วนกับมูลค่าของสินค้าที่ขายในร้านค้าปลีก) จากนั้นส่วนที่เหลือ 70 รูเบิลควรนำมาประกอบกับระบอบการปกครองทั้งหมด แต่คุณสามารถแจกจ่ายรายได้ที่ได้รับและแตกต่างกัน สิ่งสำคัญคือการปรับแนวทางของคุณและรวมไว้ในนโยบายการบัญชี

จดจ่อในค่าใช้จ่าย "ผลกำไร" มูลค่าตลาดของสินค้าที่จ่ายภาษีจะไม่สามารถ

สมมติว่าคุณไปทางความปลอดภัยและคำนึงถึงต้นทุนสินค้าที่คุณได้รับจากซัพพลายเออร์ และจ่ายภาษีเงินได้จากมัน มันค่อนข้างมีเหตุผลที่จะสมมติว่าคุณมีการบัญชีภาษีดังนั้นกำหนดค่าใช้จ่ายของผลิตภัณฑ์ฟรีที่คุณสามารถลดรายได้เมื่อขาย หรือคำนึงถึงค่าใช้จ่ายนี้เป็นส่วนหนึ่งของค่าใช้จ่าย - หากสินค้าเหล่านี้ใช้เป็นวัตถุดิบหรือวัสดุ

อย่างไรก็ตามกระทรวงการคลังไม่เห็นด้วยกับตำแหน่งดังกล่าว สำหรับสินค้าโบนัสหรือตัวอย่างที่ได้รับจากซัพพลายเออร์ไม่มีกฎสำหรับการกำหนดใน NC และ หน้า 2 ศิลปะ. 254 ศิลปะ 268 nk rf. ใช้สิ่งนี้ตรวจสอบค่าใช้จ่ายของศูนย์ซื้อของพวกเขา เจ. จดหมายของกระทรวงการคลังของรัสเซียจาก 09/26/2011 หมายเลข 03-03-06 / 1/590 จาก 01/19/2006 หมายเลข 03-03-04 / 1/44.

ความสนใจ

เป็นอันตรายที่จะสะท้อนมูลค่าตลาดของผลิตภัณฑ์ฟรีและคำนึงถึงในค่าใช้จ่ายในราคาซื้อของพวกเขา

ในขณะที่คุณเข้าใจแล้วตำแหน่งดังกล่าวไม่ค่อนข้างตรรกะ ท้ายที่สุดการขายสินค้าฟรีที่ได้รับมีการเก็บภาษีสองครั้งของมูลค่าตลาดของพวกเขา: หนึ่งครั้งในฐานะที่เป็นรายได้ที่ไม่ใช่วิศวกรรมที่สอง - ในองค์ประกอบของรายได้จากการขาย และรายได้เดียวกันไม่ควรจ่ายสองครั้งด้วยภาษีเงินได้ - มันได้รับการแก้ไขโดยตรงใน CH 25 NK R. F. p. 3 ศิลปะ 248 nk rf. ดังนั้นหากคุณตัดสินใจที่จะโต้แย้งกับการตรวจสอบคุณสามารถคำนึงถึงมูลค่าตลาดของสินค้าที่คุณจ่ายภาษีเงินได้เมื่อได้รับการบริโภค และ.

ข้อพิพาทที่คล้ายกันเกิดขึ้นก่อนหน้านี้เมื่อขายค่าที่ล้อมรอบไปตามสินค้าคงคลังหรือรื้อของสื่อหลัก ใน หน้า 2 ศิลปะ. 254 ของรหัสภาษีของสหพันธรัฐรัสเซีย (เอ็ด. ดำเนินงานก่อน 01.01.2010); จดหมายของกระทรวงการคลังของรัสเซียวันที่ 18 ธันวาคม 2549 ฉบับที่ 03-03-04 / 1/841 จาก 15.06.2007 หมายเลข 03-03-06 / 1/380. ศาลสนับสนุนผู้เสียภาษีในความจริงที่ว่าในระหว่างการขายส่วนเกินเป็นค่าใช้จ่ายสามารถตัดจำหน่ายค่าใช้จ่ายเท่ากับจำนวนเงินที่คำนึงถึงในรายได้ที่จ่ายภาษีจากกำไร ข ศิลปะ. 268 รหัสภาษีของสหพันธรัฐรัสเซีย; ความละเอียดของ FAS เราลงวันที่ 04.27.2011 ฉบับที่ F09-2353 / 11-C3. และจากปี 2010 การเปลี่ยนแปลงถูกสร้างขึ้นใน NC และตอนนี้รายได้สามารถลดมูลค่าตลาดของค่าโดยไม่มีสปอร์ใด ๆ ใน หน้า 2 ศิลปะ. 254 nk rf.

การเพิ่มขึ้นของค่าใช้จ่ายเพิ่มเติมอาจมีปัญหา

ความจริงที่ว่าซัพพลายเออร์ไม่ต้องการค่าธรรมเนียมสำหรับสินค้าโบนัสไม่ได้หมายความว่าคุณไม่มีค่าใช้จ่ายที่เกี่ยวข้องกับการรับพวกเขา ค่าใช้จ่ายที่เกี่ยวข้องมากที่สุดคือการขนส่ง และเมื่อได้รับสินค้าโบนัสจากซัพพลายเออร์ต่างประเทศยังคงเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ค่าใช้จ่ายในการเก็บรักษาประกันภัยและการชำระภาษีศุลกากร ค่าใช้จ่ายเพิ่มเติมดังกล่าวอยู่ที่ไหน ท้ายที่สุดมันเป็นที่ชัดเจนว่าหากสินค้าฟรีที่คุณจะใช้ในธุรกิจของเราค่าใช้จ่ายดังกล่าวทั้งหมดเป็นธรรมทางเศรษฐกิจ s ศิลปะ. 252 nk rf. กระทรวงการคลังเห็นด้วยกับสิ่งนี้และภาษีมอสโก และ จดหมายของกระทรวงการคลังของรัสเซียจาก 09/22/2553 หมายเลข 03-03-06 / 1/605; จดหมายของ UFNS ของรัสเซียในมอสโก 04.03.2011 หมายเลข 16-15 / [อีเมลได้รับการป้องกัน] . แต่สิ่งที่มีค่าใช้จ่ายที่เกี่ยวข้องกับต้นทุนที่เกี่ยวข้องขึ้นอยู่กับนโยบายการบัญชีของคุณเพื่อวัตถุประสงค์ทางภาษี

ตัวเลือกที่ 1. ตามนโยบายการบัญชีค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อสินค้า ถือเป็นค่าใช้จ่ายอิสระบทความ 318, 320 ของรหัสภาษีของสหพันธรัฐรัสเซีย; จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 29.05.2007 หมายเลข 03-03-06 / 1/335. ในกรณีนี้:

- ค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการส่งมอบสินค้าจากซัพพลายเออร์สามารถเขียนได้ทันทีเป็นทางอ้อม (ตัวอย่างเช่นอาจเป็นค่าใช้จ่ายในการประกันภัยหรือภาษีศุลกากร);

- ค่าใช้จ่ายในการจัดส่งที่คุณต้องพิจารณาวิธีค่าใช้จ่ายโดยตรง

- ค่าใช้จ่ายของสินค้าที่ได้รับฟรีจะเป็นศูนย์

ตัวเลือก 2 ในนโยบายการบัญชีมีการวางแผนว่าค่าใช้จ่ายที่เกี่ยวข้องกับการรับสินค้าจะต้องเป็น แจกจ่ายระหว่างกระบวนการซื้อสินค้าและรวมถึงค่าใช้จ่าย ในกรณีนี้คุณมีโอกาสที่จะสร้างมูลค่าที่ซื้อของผลิตภัณฑ์ฟรี

หากคุณแจกจ่ายค่าใช้จ่ายที่มาพร้อมกับสัดส่วนของน้ำหนักหรือจำนวนสินค้าจะไม่มีปัญหา แต่ถ้าคุณจัดสรรค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อสินค้า (ทั้งซื้อเพื่อเงินและฟรี) ตามสัดส่วนการจัดซื้อคุณต้องตัดสินใจว่า "ค่าใช้จ่าย" เท่าไหร่สำหรับวัตถุประสงค์ของการกระจายสินค้าฟรีของคุณ ในมือข้างหนึ่งพวกเขามีราคาเป็นศูนย์ ในทางกลับกันเพื่อวัตถุประสงค์ในการเก็บภาษีคุณต้อง "วาด" มูลค่าตลาดของพวกเขาและจ่ายภาษีเงินได้จากมัน ดังนั้นคุณสามารถเลือกได้:

- <или> มุ่งเน้นไปที่ค่าศูนย์ของสินค้า - รายการฟรีจะแสดงในราคาศูนย์ของคุณ;

- <или> มุ่งเน้นไปที่มูลค่าตลาด - จากนั้นต้นทุนของผลิตภัณฑ์ฟรีสามารถนำมาประกอบเป็นส่วนหนึ่งของค่าใช้จ่ายร่วมกัน

ตัวเลือกที่เลือกจะดีกว่าที่จะลงทะเบียนในนโยบายการบัญชีของคุณ - เพื่อให้ผู้ตรวจสอบทราบอย่างชัดเจนว่าคุณพิจารณาภาษีเงินได้อย่างไร

ในการบัญชีมีหลายวิธีในการกำหนดค่าใช้จ่ายของสินค้าฟรีและตัวอย่าง

ในการบัญชีตรงกันข้ามกับภาษีที่ได้รับผลิตภัณฑ์ฟรีหรือค่าอื่น ๆ จะสะท้อนให้เห็นในมูลค่าตลาด และ หน้า 9 PBU 5/01 "การบัญชีสำหรับหุ้นวัสดุและอุตสาหกรรม" อนุมัติ คำสั่งของกระทรวงการคลังของรัสเซียที่ 09.06.2001 หมายเลข 44N. นอกจากนี้ตามปกติมูลค่าของค่าที่คุณได้รับควรรวมถึงค่าใช้จ่ายที่เกี่ยวข้องที่เกี่ยวข้องกับการรับสินค้าโบนัส ใน หน้า 6 PBU 5/01.

ทันทีที่คุณตัดสินใจในการบัญชีกับราคาตลาดฟรีค่าใช้จ่ายในจำนวนเดียวกันกับที่คุณจะต้องคำนึงถึงในรายได้อื่น เอช. หน้า 7 PBU 9/99 "รายได้ขององค์กร" อนุมัติ คำสั่งของกระทรวงการคลังของรัสเซียที่ 06.05.99 หมายเลข 32n.

ควรให้ความสนใจเป็นพิเศษกับการโพสต์ของสินค้าฟรีและ TMTS อื่น ๆ เพราะถ้าคุณได้รับสินค้าฟรีจากซัพพลายเออร์ต่างประเทศแล้วโดยไม่ยอมรับสินค้าที่จะบัญชีคุณจะไม่สามารถใช้จ่ายภาษีมูลค่าเพิ่มที่จ่ายได้ที่ศุลกากร

ขั้นตอนที่ 1 กำหนดราคาตลาดการบัญชีของสินค้าที่ได้รับหรือตัวอย่างที่มีศูนย์ราคา

สิ่งที่ยากที่สุดคือการกำหนดราคาในตลาดประเภทใดที่ควร: ราคาซื้อหรือราคาขายที่เป็นไปได้? ใน PBU 5/01 ไม่มีคำตอบที่ชัดเจนสำหรับคำถามนี้ ดังนั้นเราจะพิจารณาตัวเลือกที่เป็นไปได้หลายอย่าง

ตัวเลือกที่ 1. ราคาตลาดที่ได้รับจาก TMT ฟรีคือราคาตลาดของการเข้าซื้อกิจการที่เป็นไปได้

นั่นคือราคาซื้อของพวกเขา ในกรณีนี้ราคานี้จะตรงกับราคาที่คุณจ่ายภาษีเงินได้ ดังนั้นจำนวนเงินรายได้ในการดำเนินงานนี้ในภาษีและการบัญชีจะตรงกับ

แต่เมื่อเขียนผลประกอบการทางการเงินของมูลค่าของมูลค่าที่ได้รับฟรีคุณไม่สามารถหลีกเลี่ยงความแตกต่างระหว่างภาษีและการบัญชี

ตัวเลือก 2 ราคาตลาดที่ได้รับจาก TMC เป็นราคาตลาดของการดำเนินการที่เป็นไปได้

และราคานี้จะต้องพิจารณาโดยไม่คำนึงว่าคุณจะขาย TMC เหล่านี้หรือจะใช้งานเองเช่นเช่นวัสดุหรือวัตถุดิบ สิ่งสำคัญคือการกำหนดราคาที่ค่าดังกล่าวสามารถขายได้ หากคุณไปที่เส้นทางนี้คุณจะต้องกำหนดรายได้ในรูปแบบของราคาขายทันที และในการบัญชีภาษีจะถูกกำหนดในราคาซื้อของพวกเขา เป็นผลให้รายได้ "ภาษี" จะแตกต่างจากรายได้ในการบัญชี และคุณจะต้องสะท้อนความแตกต่างอย่างต่อเนื่องใน PBU 18/02 pp 4, 7 Pbus 18/02 "การคำนวณสำหรับการคำนวณภาษีเงินได้ขององค์กร" อนุมัติ คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 19 พฤศจิกายน 2545 ฉบับที่ 114N. เมื่อเขียนต้นทุนของสินค้าที่ได้รับฟรี (วัตถุดิบวัสดุ) อย่าลืมว่าจำนวนของต้นทุนในรูปแบบของต้นทุนของต้นทุนของ TMC ในการบัญชีภาษีเป็นศูนย์ แต่ในการบัญชี - ไม่มี

ตัวเลือก 3. ราคาตลาดของสินค้าที่ได้รับจากการออกใบแจ้งหนี้โดยมีค่าใช้จ่ายเป็นศูนย์จะต้องพิจารณาตามเงื่อนไขของสัญญาที่พวกเขาได้รับ

ท้ายที่สุดสินค้าดังกล่าวในหลักการไม่สามารถเรียกได้ฟรี - หากองค์กรต้องดำเนินการที่กำหนดไว้ล่วงหน้า ตำแหน่งดังกล่าวเป็นไปตามผู้เชี่ยวชาญของกระทรวงการคลัง

จากแหล่งที่เชื่อถือได้

หัวหน้าภาควิชาบัญชีและรายงานกรมควบคุมการควบคุมทางการเงินของรัฐการตรวจสอบบัญชีและการรายงานของกระทรวงการคลังของรัสเซีย

"แม้ว่าสินค้าจะได้รับราคาเป็นศูนย์ในใบแจ้งหนี้ แต่สำหรับใบเสร็จรับเงิน แต่ผู้ซื้อจะต้องปฏิบัติตามภาระผูกพันตามสัญญาบางอย่าง (ตัวอย่างเช่นการซื้อสินค้าจำนวนหนึ่ง) แล้วมันเป็นไปไม่ได้ที่จะโทรฟรี ท้ายที่สุดเพื่อรับผลิตภัณฑ์โบนัสองค์กรก่อนที่จะจ่ายให้กับทุกฝ่ายก่อนหน้า

ดังนั้นเพื่อกำหนดมูลค่าการบัญชีของสินค้าโบนัสจำเป็นต้องทำเช่นนั้น จำนวนเงินที่จ่ายสำหรับบุคคลที่ผ่านมาจะต้องแจกจ่ายระหว่างพวกเขาในลักษณะที่ส่วนที่สอดคล้องกันคิดเป็นปาร์ตี้โบนัส บ่อยครั้งที่โอกาสในการพิมพ์จำนวนหนึ่งของการซื้อจำนวนหนึ่งมีความชัดเจนต่อผู้ซื้อล่วงหน้าเมื่อเงื่อนไขสำหรับการให้โบนัสเกิดขึ้นจากข้อตกลงกับผู้ให้บริการหรืองบสาธารณะ ไม่น่าเป็นไปได้ที่โบนัสของผู้ซื้อกลายเป็น "เซอร์ไพร์ส" ที่สมบูรณ์

หากอย่างไรก็ตามโอกาสดังกล่าวไม่เป็นที่รู้จักของผู้ซื้อทันทีจากนั้นภายในหนึ่งปีรายงานเมื่อได้รับโบนัสปาร์ตี้หรือสินค้าโบนัสแต่ละรายการมีความจำเป็นต้องแจกจ่ายค่าใช้จ่ายของภาคีก่อนหน้านี้รวมถึงเพื่อลดจำนวนค่าใช้จ่ายที่รับรู้เป็น จำนวนที่สอดคล้องกันที่ฝ่ายก่อนหน้านี้ถูกขายไปแล้ว หากเหตุการณ์เหล่านี้ก้าวเข้าสู่วันที่รายงานประจำปีมีความจำเป็นต้องทำเช่นเดียวกันใช้บรรทัดฐานของเหตุการณ์ PBU 7/98 "หลังจากวันที่รายงาน » นำไปใช้ คำสั่งของกระทรวงการคลังของรัสเซีย 25.11.98 ฉบับที่ 56n” .

จากมุมมองทางเศรษฐกิจวิธีการนี้ถูกต้องที่สุด อย่างไรก็ตามอย่างที่เราเห็นเขาเป็นเวลาที่ใช้เวลามากที่สุดสำหรับนักบัญชี ตั้งแต่การสร้างต้นทุนของสินค้าโบนัสหรือตัวอย่างฟรีจะต้องมีข้อมูลรับรองอื่น ๆ ตัวอย่างเช่นลดค่าใช้จ่ายของบัญชีที่คิดไว้ก่อนหน้านี้สำหรับสินค้าที่ซื้อจากซัพพลายเออร์เดียวกัน ด้วยเหตุนี้ค่าใช้จ่ายของสินค้าทั้งหมด (ทั้งฟรีและไม่) ในภาษีและการบัญชีจะแตกต่างกัน

นอกจากนี้วิธีการนี้หมายความว่าไม่มีรายได้ในการบัญชีที่เกี่ยวข้องกับการรับสินค้าโบนัสหรือตัวอย่างฟรีไม่เกิดขึ้น แน่นอนว่านี่เป็นวิธีการเสียง เฉพาะที่นี่เนื่องจากเราได้พูดไปแล้วเมื่อคำนวณภาษีรายได้ยืนยันยืนยันรายได้และจ่ายจากภาษีเงินได้เป็นรายได้ เป็นผลให้ความแตกต่างระหว่างการบัญชีและการบัญชีภาษีและจำเป็นต้องใช้ PBU 18/02 อีกครั้ง

ขั้นตอนที่ 2 สะท้อนรายได้จากการรับผลิตภัณฑ์หรือตัวอย่างฟรี

สิ่งนี้จะต้องทำหากคุณกำหนดค่าใช้จ่ายของสินค้าโบนัสหรือตัวอย่างฟรีตามตัวเลือก 1 หรือ 2 นั่นคือพวกเขาตระหนักถึงพวกเขาที่ได้รับจากค่าฟรีมุ่งเน้นไปที่เอกสารหลัก (ในการทับซ้อนกับค่าใช้จ่ายที่ไม่มีค่าใช้จ่าย)

เกี่ยวกับการเปลี่ยนแปลงรายได้ทางบัญชีและค่าใช้จ่ายของงวดในอนาคตที่อ่าน:ก่อนหน้านี้นักบัญชีจำนวนมากสะท้อนให้เห็นถึงค่าใช้จ่ายของทรัพย์สินที่มีค่าใช้จ่ายรวมถึงผลิตภัณฑ์ฟรีในบัญชี 98 "รายได้ในอนาคต" แต่จากปีนี้มันไม่ได้อยู่ในข้อบังคับในบัญชีของการบัญชีที่อุทิศตนเพื่อการบัญชีของงวดในอนาคต ใน ข้อ 81 บทบัญญัติเกี่ยวกับการรายงานทางบัญชีและการบัญชีในสหพันธรัฐรัสเซียอนุมัติ คำสั่งของกระทรวงการคลังของรัสเซียจาก 29.07.98 หมายเลข 34N; pp 19 p. 1 ภาคผนวกตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 24 ธันวาคม 2553 ฉบับที่ 186N. และในบรรทัด "รายได้ของงวดในอนาคต" แต่ คำสั่งของกระทรวงการคลังของรัสเซียที่ 02.07.2010 หมายเลข 66n เราจำเป็นต้องสะท้อนเฉพาะการจัดหาเงินทุนตามงบประมาณเป้าหมายเท่านั้น อี. pp 9, 20 PBU 13/2000.

แน่นอนว่าคุณสามารถใช้งานบัญชีและคะแนน 98 เพื่อสะท้อนรายได้จากการได้รับค่าฟรี เจ. คำแนะนำสำหรับการประยุกต์ใช้แผนบัญชี ... อนุมัติ คำสั่งของกระทรวงการคลังของรัสเซีย 31.10.2000 หมายเลข 94N. แต่แล้วมันจะยากขึ้นสำหรับคุณในการบัญชีที่เหมาะสม ดังนั้นจึงเป็นการดีกว่าที่จะสะท้อนถึงรายได้ในบัญชี 91-1 "รายได้อื่น" เมื่อได้รับค่าฟรี

และเพื่อความสะดวกจำนวนนี้สามารถดำเนินการผ่านการคำนวณ 60 "กับซัพพลายเออร์และผู้รับเหมา" จากนั้นจะเห็นจากผู้ที่คุณได้รับสินค้า เป็นผลให้โครงการเดินสายไฟอาจเป็นเช่นนั้น (ไม่พิจารณาการรวมในต้นทุนค่าใช้จ่ายที่เกี่ยวข้อง - การโพสต์เหล่านี้เป็นมาตรฐาน)

| เนื้อหาของการดำเนินงาน | dt | kt. |

| ผลิตภัณฑ์ฟรีโบนัส (วัตถุดิบวัสดุ) ได้รับจากซัพพลายเออร์และกระทบยอดที่มูลค่าตลาด | 41 "สินค้า" (10 "วัสดุ") |

|

| มูลค่าตลาดของสินค้าฟรี (วัตถุดิบวัสดุ) สะท้อนให้เห็นว่าเป็นรายได้อื่น | การคำนวณ 60 "กับซัพพลายเออร์และผู้รับเหมา" | 91-1 "รายได้อื่น" |

| สินทรัพย์ภาษีคงที่สะท้อนให้เห็นถึงความแตกต่างระหว่างมูลค่าการบัญชีและมูลค่าตลาดภาษีของผลิตภัณฑ์ที่ได้รับฟรีของสินค้าหรือวัสดุ x 20% | 68 "การคำนวณภาษีและค่าธรรมเนียม", ภาษีเงินได้ย่อย "ภาษีเงินได้" | 99 "ผลกำไรและการสูญเสีย" |

| การเดินสายนี้จะเป็นเพียงถ้าคุณตัดสินใจในการบัญชีเพื่อกำหนดมูลค่าตลาดของค่าที่ได้รับฟรีเป็นราคาตลาดของการขายที่เป็นไปได้นั่นคือโดยตัวเลือก 2 | ||

เมื่อขายสินค้าฟรี (หรือเมื่อจำแนกในการบัญชีต้นทุนวัตถุดิบและวัสดุในผลประกอบการทางการเงิน - อย่างน้อยโดยตรงแม้ทางอ้อมทางอ้อมในต้นทุนของผลิตภัณฑ์สำเร็จรูป) จำเป็นต้องขับไล่ความแตกต่างอย่างต่อเนื่อง s pp 4, 7 PBU 18/02.

เพื่อความชัดเจนให้พิจารณาค่าคงค้างของภาระผูกพันภาษีถาวรเกี่ยวกับตัวอย่างการขายสินค้าที่ได้รับจากซัพพลายเออร์จากซัพพลายเออร์ (การเดินสายไฟสำหรับเงินฝากภาษีมูลค่าเพิ่มไม่เป็นที่รู้จัก - เป็นที่รู้จักกันดีกับทุกคน)

เอาท์พุท

การได้รับราคาเป็นศูนย์ของสินค้าโบนัสและตัวอย่างฟรีที่ผู้ซื้อ "ได้รับ" โดยการปฏิบัติตามเงื่อนไขบางประการของสัญญากับซัพพลายเออร์กลายเป็นปัญหาทางบัญชี: ทั้งในการบัญชีและภาษี

ความซับซ้อนทางภาษีจากผู้ขาย

หากองค์กรของคุณเป็นซัพพลายเออร์ที่ตัดสินใจแจกจ่ายให้กับผู้ซื้อผลิตภัณฑ์ฟรีหรือผลิตภัณฑ์ของ บริษัท คุณก็ไม่มีอะไรเป็นไปอย่างราบรื่น

ความสนใจ

ผู้ขายเมื่อถ่ายโอนสินค้าโบนัสไปยังผู้ซื้อจะต้องจ่ายภาษีมูลค่าเพิ่มจากราคาตลาด

ในการบัญชี ค่าใช้จ่ายของสินค้าดังกล่าว (ผลิตภัณฑ์) สามารถรวมอยู่ในต้นทุนการค้าหรือค่าใช้จ่ายในกิจกรรมปกติ และ pp 5, 7, 9 PBU 10/99 "ค่าใช้จ่ายขององค์กร" อนุมัติ คำสั่งของกระทรวงการคลังของรัสเซียที่ 06.05.99 หมายเลข 33n และสะท้อนให้เห็นถึงการหักบัญชี 44 "ค่าใช้จ่ายในการขาย" หรือบัญชี 91-2 "ค่าใช้จ่ายอื่น ๆ " รายได้จากการขายในบัญชี 90 "การขาย" จะไม่เป็นเช่นเดียวกับที่คุณให้ผลิตภัณฑ์ของคุณฟรี

แต่ด้วยค่าใช้จ่ายของสินค้าฟรีหรือผลิตภัณฑ์ (ซึ่งกำหนดเป็นราคาขายตามปกติ) จะต้องค้างไว้ ภาษีมูลค่าเพิ่ม, ดังนั้นเพื่อจุดประสงค์ของ ch 21 รหัสภาษีของสหพันธรัฐรัสเซียการถ่ายโอนดังกล่าวเท่ากับการดำเนินการ และ ย่อย 1 p. 1 ศิลปะ 146 วรรค 2 ของงานศิลปะ 154 nk rf. และคุณจะต้องออกใบแจ้งหนี้ ว. p. 3 ศิลปะ 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย (แม้ว่าผู้ซื้อของคุณไม่มีสิทธิ์หักมัน ว. จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 21 มีนาคม 2549 ฉบับที่ 03-04-11 / 60).

เตือนหัว

เพื่อให้ไม่มีปัญหากับเจ้าหน้าที่ภาษีทั้งหมด ผู้ซื้อโบนัสจะดีกว่าที่จะแก้ไขในโปรแกรมความภักดีของลูกค้า นโยบายการตลาดหรือเอกสารภายในอื่น ๆ ที่มีเนื้อหาคล้ายกัน

มิฉะนั้นผู้ตรวจสอบจะพบกับของขวัญสามัญของพวกเขาและดึงต้นทุนจากค่าใช้จ่ายเมื่อคำนวณภาษีจากผลกำไร ข หน้า 16 ศิลปะ 270 nk rf.

ภาษีมูลค่าเพิ่มค้างจ่ายสามารถสะท้อนให้เห็นว่าเป็นการบริโภคเชิงพาณิชย์ในบัญชี 44 "ค่าใช้จ่ายในการขาย" หรือเป็นค่าใช้จ่ายอื่น ๆ ในการบัญชีย่อย 91-2 "ค่าใช้จ่ายอื่น ๆ "

เมื่อคำนวณ ภาษีกำไร ในรายได้คุณไม่มีอะไรที่จะรวม (ในขณะที่คุณผ่านผลิตภัณฑ์ไปตามราคาศูนย์) และในค่าใช้จ่ายที่คุณสามารถคำนึงถึงวิธีอื่น ๆ d. ย่อย 49 หน้า 1 ศิลปะ 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย จดหมายของกระทรวงการคลังของรัสเซีย 08/31/2552 หมายเลข 03-03-06 / 1/555 , จาก 04.08.2009 หมายเลข 03-03-06 / 1/513 .

โปรดทราบว่าตามที่กระทรวงการคลังคุณไม่สามารถพิจารณาในค่าใช้จ่าย "ทำกำไรได้" ของภาษีมูลค่าเพิ่มซึ่งคุณได้รับการเกียร์ฟรี ใน จดหมายของกระทรวงการคลังของรัสเซียจาก 11.03.2010 ครั้งที่ 03-03-06 / 1/123 จาก 08.12.2009 หมายเลข 03-03-06 / 1/792. แม้ว่าบางองค์กรจะจัดการเพื่อพิสูจน์สิ่งที่ตรงกันข้าม จริงเฉพาะในศาลเท่านั้น อี. ความละเอียดของสกี FAS ลงวันที่ 13 สิงหาคม 2553 ฉบับที่ A32-2525 / 2009-70/36.

เป็นการดีกว่าที่จะหลีกเลี่ยง "ชีสฟรี" โดยเปลี่ยนเงื่อนไขของสัญญาการส่งมอบ

อย่างที่คุณเห็นด้านย้อนกลับของผลิตภัณฑ์ฟรี - ค่าใช้จ่ายภาษี ผู้ซื้ออยู่ในรูปแบบของภาษีเงินได้และซัพพลายเออร์อยู่ในรูปของภาษีมูลค่าเพิ่ม

ดังนั้นจึงเป็นการดีกว่าที่จะหลีกเลี่ยงการเสียค่าใช้จ่ายของสินค้าโบนัสและตัวอย่าง ในการทำเช่นนี้เราสามารถพิจารณาตัวเลือกดังกล่าวสำหรับสัญญา

ตัวเลือกที่ 1. ซัพพลายเออร์คิดค่าใช้จ่ายผู้ซื้อพรีเมี่ยมเงินสดซึ่งจะอ่านเพื่อจ่ายสำหรับสินค้าบางอย่าง

นั่นคือก่อนอื่นซัพพลายเออร์เพียงเรียกเก็บค่าพรีเมี่ยม จากนั้นผู้ซื้อจะเลือกสินค้ามูลค่าเท่ากับจำนวนเงินของรางวัล และขั้นตอนที่สามคือการชดเชยหนี้สำหรับสินค้าและหนี้ในรูปแบบของพรีเมี่ยมที่ค้างชำระ มันสามารถทำได้ตามหนึ่งในปาร์ตี้

ผู้ซื้อจะต้องมีเบี้ยประกันภัยในรายได้เมื่อคำนวณภาษีเงินได้ โปรดทราบว่าผู้ซื้อ - ผู้จ่าย UTII จากโบนัสเงินสดรับเบี้ยประกันและส่วนลดไม่ควรจ่ายภาษีจากผลกำไร ข จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 01 กรกฎาคม 2552 ฉบับที่ 03-11-06 / 3/178 จาก 15.05.2009 หมายเลข 03-11-06 / 3/136. แน่นอนหากไม่มีกิจกรรมอื่นใดยกเว้น "ถูกกล่าวหา"

ด้วยวิธีการนี้สินค้าดังกล่าวเป็นการชำระเงินที่ได้รับรางวัลจะมีราคาของพวกเขา สามารถคำนึงถึงในค่าใช้จ่าย - ทั้งในการบัญชีและเมื่อคำนวณภาษีเงินได้ VAT อินพุตสามารถนำไปหักได้

ซัพพลายเออร์สามารถคำนึงถึงเบี้ยประกันภัยดังกล่าวในตัวแทนจำหน่ายที่ไม่ใช่ตัวแทนจำหน่าย เอช. ย่อย 19.1, 20 p. 1 ศิลปะ 265 ของรหัสภาษีของสหพันธรัฐรัสเซีย จดหมายของบริการภาษีของรัฐบาลกลางของรัสเซียในมอสโก 05.03.2010 หมายเลข 16-15 / [อีเมลได้รับการป้องกัน] . และจากรายได้จากการขายสินค้าจัดส่งตามปกติมีความจำเป็นต้องเรียกเก็บภาษีเงินได้และภาษีมูลค่าเพิ่มและยังต้องกำหนดใบแจ้งหนี้ให้กับผู้ซื้อ

ตัวเลือก 2 ซัพพลายเออร์ช่วยเพิ่มผลิตภัณฑ์โบนัสหรือตัวอย่างฟรีด้วยราคาที่เฉพาะเจาะจง (ไม่ใช่ศูนย์) พร้อมกับปาร์ตี้ของผลิตภัณฑ์ปกติ และมูลค่าของสินค้าสามัญลดลงในมูลค่าที่ประกาศของผลิตภัณฑ์ฟรี

อย่างที่เราเห็นด้วยตัวเลือกนี้ราคารวมของสินค้าไม่เพิ่มต้นทุนของสินค้าโบนัส (ตัวอย่างฟรี) ด้วยเหตุนี้ผู้จัดหาจะต้องลดราคาของแต่ละผลิตภัณฑ์ในใบแจ้งหนี้ (หรือหลายรายการ)

หากผู้จัดหาตัดสินใจที่จะลดราคาของผลิตภัณฑ์สามัญทั้งหมดที่จัดทำโดยใบแจ้งหนี้ราคาของหน่วยของแต่ละผลิตภัณฑ์จะลดลง

อย่างที่เราเห็นด้วยรุ่นนี้โบนัสจะกลายเป็นส่วนลดสามัญ และผู้ซื้อสำหรับสินค้าทั้งหมดที่ได้รับจะเป็นราคาที่ชัดเจนซึ่งหมายความว่าจะมีความสมเหตุสมผลและบันทึกค่าใช้จ่ายในการซื้อกิจการซึ่งสามารถนำมาพิจารณาเมื่อคำนวณภาษีเงินได้ และจะมีสิทธิ์ที่จะหักภาษีมูลค่าเพิ่ม

เฉพาะซัพพลายเออร์ควรตรวจสอบให้แน่ใจว่าราคาของโบนัสหรือสินค้าฟรีและตัวอย่างไม่เกินราคาทั้งหมดของชุด "ส่วนลด" ของสินค้า สำหรับสิ่งนี้บางคนมีข้อ จำกัด ต่าง ๆ ตัวอย่างเช่นพวกเขาได้รับการแก้ไขในสัญญาและในนโยบายการตลาดของพวกเขาว่าสินค้าโบนัสไม่ควรเกิน 30% (50%, 60% ฯลฯ ) ของค่าใช้จ่ายของชุดสินค้าพร้อมกับที่พวกเขาจะให้มา

ข้อความที่กล่าวถึงในบทความโดยกระทรวงการคลังและ FTS ของรัสเซียสามารถพบได้: ส่วน "การให้คำปรึกษาด้านการเงินและบุคลากร" ระบบที่ปรึกษา (ธนาคารข้อมูล "การเงิน")อย่างที่คุณเห็นคำพูดเกี่ยวกับชีสฟรีไม่สูญเสียความเกี่ยวข้อง และแม้ว่าผู้ซื้อควรได้รับ แต่เจ้าหน้าที่ภาษียังคงพิจารณาว่าเป็นของขวัญที่ได้รับจาก "เพียง" ในสถานการณ์เช่นนี้การลงทะเบียนที่เหมาะสมของความสัมพันธ์ของความสัมพันธ์ของผู้ซื้อจะช่วยได้ ท้ายที่สุดถ้าเพื่อที่จะได้รับบางสิ่งบางอย่างผู้ซื้อจะต้องปฏิบัติตามเงื่อนไขบางอย่างดังนั้นสินค้าฟรีที่ควรจะกล่าวถึง และหากสินค้าที่ได้รับทั้งหมดจะเป็นราคาของพวกเขาจะไม่มีปัญหากับภาษีใด ๆ หรือด้วยตัวตรวจสอบ