ราคา. สูตร วิธีการ และตัวอย่างการคำนวณ

331183

บทความนี้ประกอบด้วยวิธีการต่างๆ ในการคำนวณต้นทุน สูตร และวิธีการจัดประเภทต้นทุนที่ใช้ในการคำนวณ นอกจากนี้เรายังยกตัวอย่างการคำนวณต้นทุนการผลิตในการผลิต

ในบทความนี้คุณจะได้เรียนรู้:

ไม่ว่าวัตถุประสงค์ในการคำนวณต้นทุนผลิตภัณฑ์จะเป็นอย่างไรและใช้สูตรใด ก่อนอื่นผู้อำนวยการฝ่ายการเงินจะต้องตอบคำถามต่อไปนี้:

– ต้นทุนที่ต้องกำหนดวัตถุทางบัญชี (ผลิตภัณฑ์ที่ผลิต, กระบวนการทางเทคโนโลยี, การสั่งซื้อแยกต่างหาก)

– ต้นทุนใดที่จะรวมอยู่ (การคำนวณต้นทุนเต็มหรือแบบตัดทอน (การคิดต้นทุนโดยตรง)

– ขึ้นอยู่กับข้อมูลที่จะทำการคำนวณ (ต้นทุนมาตรฐานหรือตามจริง)

– วิธีกระจายต้นทุนทางอ้อมและนำมาพิจารณาในต้นทุนของผลิตภัณฑ์สำเร็จรูป

ก่อนที่จะพิจารณารายละเอียดวิธีการต่างๆ และสูตรต้นทุน จำเป็นต้องพูดสองสามคำเกี่ยวกับวิธีการจำแนกต้นทุนที่ใช้ในการคิดต้นทุน

ดาวน์โหลดเอกสารที่เป็นประโยชน์

การจำแนกต้นทุน

โดยวิธีการรวมไว้ในต้นทุนสินค้าสำเร็จรูปต้นทุนทั้งหมดแบ่งเป็นทางตรงและทางอ้อม ต้นทุนทางตรงสามารถแม่นยำและมีลักษณะเฉพาะซึ่งประกอบกับต้นทุนของสินค้าที่ผลิตหรือวัตถุการคิดต้นทุนอื่น ๆ ตามกฎแล้วสิ่งเหล่านี้รวมถึงต้นทุนของวัตถุดิบและวัสดุที่ใช้ในการผลิตผลิตภัณฑ์ตลอดจนต้นทุนค่าตอบแทนพนักงานฝ่ายผลิตหลักซึ่งบันทึกไว้ในบัญชี 20 "การผลิตหลัก"

ต้นทุนทางอ้อมซึ่งมักเรียกว่าค่าใช้จ่ายไม่สามารถเชื่อมโยงเชิงเศรษฐกิจกับวัตถุทางบัญชีเฉพาะได้ ซึ่งรวมถึงต้นทุนการผลิตทั่วไป ธุรกิจทั่วไป และต้นทุนการค้า พวกเขาถูกกำหนดให้กับวัตถุการคำนวณโดยการกระจายตามวิธีการและฐานการแจกจ่ายที่นำมาใช้ในองค์กร

ประสบการณ์ส่วนตัว

ปีเตอร์ ซาโซนอฟ

ไม่ว่าต้นทุนบางอย่างจะถูกจัดประเภทเป็นทางตรงหรือทางอ้อมนั้นขึ้นอยู่กับกระบวนการทางเทคโนโลยีในการผลิตของผลิตภัณฑ์ประเภทใดประเภทหนึ่ง เพื่อจัดการต้นทุนโดยตรง ก่อนอื่นเราจำเป็นต้องมีมาตรฐานที่จัดทำโดยนักเทคโนโลยี พนักงานของแผนกแรงงานและค่าจ้าง รวมถึงการคำนวณการรายงานที่สร้างโดยแผนกบัญชี

สิ่งสำคัญคือต้องอนุมัติรายการทีละรายการ โดยแยกค่าใช้จ่ายออกเป็นทางตรงและทางอ้อม ปัญหานี้อยู่ในความสามารถของผู้อำนวยการฝ่ายการเงิน ความชัดเจนและโปร่งใสของข้อมูลการวางแผนและการรายงานจะขึ้นอยู่กับการตัดสินใจของเขา หากสมมติว่าไฟฟ้าเพื่อวัตถุประสงค์ทางเทคโนโลยีเป็นส่วนที่ไม่มีนัยสำคัญของต้นทุนทางตรง และต้องใช้แรงงานจำนวนมากในการสร้างมาตรฐานและคำนึงถึงผลิตภัณฑ์แต่ละชนิดโดยเฉพาะ ก็จะง่ายกว่าที่จะพิจารณาต้นทุนดังกล่าวเป็นทางอ้อม

สำหรับฐานในการกระจายต้นทุนค่าโสหุ้ยการผลิตไม่ว่าจะเป็นเงินเดือนของพนักงานฝ่ายผลิตหลักหรือเช่นชั่วโมงการทำงานของเครื่องจักรของอุปกรณ์เทคโนโลยีหลักในกรณีส่วนใหญ่จะไม่มีบทบาทสำคัญ: สำหรับการจัดการ วัตถุประสงค์ สิ่งที่สำคัญที่สุดคือต้องติดตามส่วนแบ่งของต้นทุนทางอ้อมในโครงสร้างต้นทุนผลิตภัณฑ์เป็นประจำทุกเดือนและพิจารณาปัจจัยที่เพิ่มขึ้น

สัมพันธ์กับปริมาณการผลิตต้นทุนทั้งหมดเป็นไปได้ แบ่งออกเป็นค่าคงที่และตัวแปร .

ตัวแปรขึ้นอยู่กับปริมาณการผลิตหรือการขาย และในแง่ของหน่วยผลผลิตยังคงไม่เปลี่ยนแปลง (วัตถุดิบ ค่าจ้างชิ้นงานของพนักงานฝ่ายผลิต ไฟฟ้า)

ค่าคงที่จะไม่เปลี่ยนแปลงเมื่อมีปริมาณการผลิตเพิ่มขึ้น (ค่าเช่าสถานที่ อุปกรณ์สำหรับการผลิตผลิตภัณฑ์ประเภทเดียว ค่าจ้างบริหาร) แต่คำนวณต่อหน่วยการผลิต จะถูกปรับตามการเปลี่ยนแปลงในระดับกิจกรรมทางธุรกิจ ควรสังเกตว่าไม่ควรสับสนระหว่างต้นทุนคงที่และต้นทุนผันแปรกับต้นทุนทางตรงและทางอ้อม (ดูตารางที่ 1)

โดยมีความสำคัญต่อการตัดสินใจโดยเฉพาะต้นทุนทั้งหมดสามารถแบ่งออกเป็นที่เกี่ยวข้องและไม่เกี่ยวข้องได้ ต้นทุนที่ไม่เกี่ยวข้องคือต้นทุนที่ไม่ขึ้นอยู่กับการตัดสินใจ ตัวอย่างเช่น บริษัทมีอาคาร กำลังพิจารณาสองทางเลือกสำหรับการใช้งาน: เพื่อสร้างเวิร์คช็อปเย็บผ้าหรือใช้เป็นโกดัง ในกรณีนี้ค่าใช้จ่ายในการบำรุงรักษาอาคารและระบบสาธารณูปโภคจะไม่เกี่ยวข้องเนื่องจากไม่ได้ขึ้นอยู่กับการตัดสินใจ ค่าใช้จ่ายที่เกี่ยวข้องกับการสร้างเวิร์กช็อปหรือการปรับปรุงสถานที่เพื่อใช้เป็นคลังสินค้านั้นมีความเกี่ยวข้องกัน

ควรสังเกตว่าการจำแนกประเภทนี้ค่อนข้างหายาก องค์กรส่วนใหญ่รับรู้ต้นทุนการผลิตหลักทุกประเภทว่าเกี่ยวข้องและนำมาพิจารณาเมื่อวิเคราะห์ต้นทุนของผลิตภัณฑ์สำเร็จรูป

ตารางที่ 1.ตัวอย่างต้นทุนคงที่ ผันแปร ทางตรงและทางอ้อม

| ค่าใช้จ่าย | ถาวร | ตัวแปร |

| โดยตรง | เงินเดือนของวิศวกรและช่างเทคนิค ค่าเสื่อมราคาของอุปกรณ์ในแผนกการผลิต | เงินเดือนของพนักงานฝ่ายผลิตที่สำคัญ วัตถุดิบและวัสดุ ค่าคอมมิชชันการขาย ปริมาณการใช้ไฟฟ้าในการผลิต |

| ทางอ้อม | เงินเดือนของผู้บริหารและผู้จัดการ, เงินเดือนของตัวแทนขาย, เครื่องทำความร้อน, ค่าเสื่อมราคาของอุปกรณ์ในแผนกเสริม | ค่าไฟฟ้าสำหรับแผนกเสริม, ค่าเชื้อเพลิงสำหรับรถยนต์ของฝ่ายขาย |

ดาวน์โหลดเอกสารเพิ่มเติมสำหรับบทความ

การจัดกลุ่มต้นทุนซึ่งจะช่วยให้สามารถนำมาประกอบกับราคาต้นทุนได้แม่นยำยิ่งขึ้น

วิธีการคำนวณ

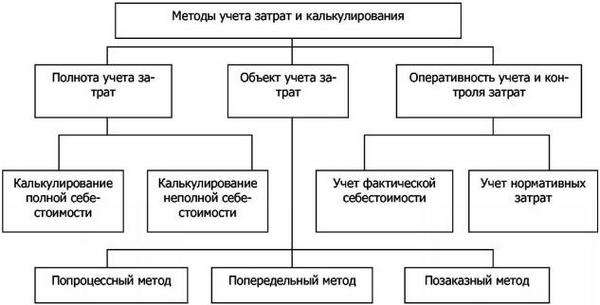

ในทางปฏิบัติ มีการใช้วิธีการต่างๆ ในการสร้างต้นทุน (สำหรับการจำแนกประเภทของวิธีการ ดูรูป) การใช้แนวทางใดแนวทางหนึ่งจะขึ้นอยู่กับลักษณะของกระบวนการผลิต ธรรมชาติของผลิตภัณฑ์ที่ผลิตหรือบริการที่ได้รับ และปัจจัยอื่นๆ

การวาดภาพ.

ความสมบูรณ์ของการรวมต้นทุนสามารถกำหนดต้นทุนการผลิตทั้งหมดและแบบตัดทอนได้ เต็มจำนวน (ต้นทุนการดูดซึม) คำนวณโดยคำนึงถึงค่าใช้จ่ายทั้งหมดที่เกิดขึ้นกับบริษัท การตัดทอน (การคิดต้นทุนโดยตรง) เกี่ยวข้องกับการจัดสรรต้นทุนผันแปรให้กับต้นทุนต่อหน่วยของการผลิตเท่านั้น ต้นทุนการผลิตทั่วไปส่วนที่คงที่ตลอดจนค่าใช้จ่ายเชิงพาณิชย์และทั่วไปจะถูกตัดออกเป็นรายได้ที่ลดลงเมื่อสิ้นสุดรอบระยะเวลารายงานโดยไม่มีการจำหน่ายไปยังผลิตภัณฑ์ที่ผลิต

เมื่อใช้วิธีการคิดต้นทุนแบบดูดซับ ต้นทุนต่อหน่วยการผลิตจะรวมทั้งต้นทุนผันแปรและต้นทุนคงที่ การใช้วิธีนี้มีความสมเหตุสมผลในกรณีที่จำเป็นต้องวิเคราะห์ความสามารถในการทำกำไรของผลิตภัณฑ์ที่ผลิต กำหนดกลุ่มผลิตภัณฑ์ที่เหมาะสมที่สุด หรือพัฒนานโยบายการกำหนดราคาตามหลักการบวกต้นทุน กล่าวอีกนัยหนึ่ง ราคาหมายถึงต้นทุนทั้งหมดที่เพิ่มขึ้นตามความสามารถในการทำกำไรที่ต้องการ

การคำนวณโดยใช้วิธีคิดต้นทุนโดยตรงมีความสมเหตุสมผลในกรณีที่จำเป็นต้องตัดสินใจเกี่ยวกับการเปิดตัวหรือการหยุดการผลิตผลิตภัณฑ์เฉพาะ

ประสบการณ์ส่วนตัว

ปีเตอร์ ซาโซนอฟผู้อำนวยการ ConverseConsulting LLC (มอสโก)ตลอดระยะเวลากว่า 16 ปีของการทำธุรกิจ ฉันไม่เคยพบความจำเป็นในการใช้วิธีคิดต้นทุนแบบดูดซับ รวมถึงเพื่อจุดประสงค์ด้านราคาด้วย ไม่จำเป็นต้องจัดสรรค่าใช้จ่ายที่ไม่ใช่การผลิตให้กับผลิตภัณฑ์เลย สิ่งนี้จะไม่ให้อะไรเลยแก่องค์กรยกเว้นการบิดเบือนข้อมูลเกี่ยวกับความสามารถในการทำกำไรและค่าใช้จ่ายที่ไม่สามารถควบคุมได้มากมายทั้งในขั้นตอนการวางแผนและในการบัญชี

เปรียบเทียบสองแนวทาง

ผลลัพธ์ทางการเงินของบริษัทที่คำนวณโดยใช้วิธีคิดต้นทุนโดยตรงอาจแตกต่างจากผลลัพธ์ที่ได้รับโดยใช้วิธีต้นทุนเต็ม ลองยกตัวอย่าง บริษัทผลิตผลิตภัณฑ์ได้ 1,500 หน่วยในระหว่างรอบระยะเวลารายงาน ต้นทุนผันแปรสำหรับการผลิตหน่วยผลผลิตคือ 50 รูเบิล จำนวนต้นทุนคงที่ทั้งหมดคือ 30,000 รูเบิล ปริมาณการขาย – 1,000 หน่วยของผลิตภัณฑ์ในราคา 100 รูเบิล สำหรับหน่วย ไม่มีสินค้าคงเหลือของงานระหว่างทำหรือสินค้าสำเร็จรูปเมื่อต้นงวด การคำนวณโดยใช้วิธีต้นทุนเต็มและแบบตัดทอนจะแสดงในตาราง 2.

ดังที่เห็นได้จากตัวอย่างผลลัพธ์ของกิจกรรมทางการเงินในกรณีใช้วิธีการคำนวณต่างกันจะแตกต่างกันเนื่องจาก ณ สิ้นรอบระยะเวลารายงานบริษัทมีสต๊อกสินค้าสำเร็จรูปจำนวน 500 หน่วย . กล่าวอีกนัยหนึ่ง หากระดับสินค้าคงคลัง ณ สิ้นปีเพิ่มขึ้น ผลลัพธ์ทางการเงินที่กำหนดตามต้นทุนทั้งหมดจะสูงกว่าหากคำนวณโดยใช้การคิดต้นทุนโดยตรง หากระดับสินค้าคงคลังลดลง รูปภาพจะตรงกันข้าม: เมื่อใช้ต้นทุนที่ถูกตัดทอน กำไรจะสูงขึ้น

ตารางที่ 2.การเปรียบเทียบวิธีการคิดต้นทุน

| ตัวชี้วัด | วิธีการคิดต้นทุนโดยตรง | วิธีคิดต้นทุนการดูดซึม | ||

| ความคุ้มค่าถู | สูตรคำนวณต้นทุน | ความคุ้มค่าถู | ||

| รายได้จากการขาย | 100 000 | 100 ถู × 1,000 หน่วย (ราคา × ปริมาณการขาย) | 100 000 | |

| ต้นทุนต่อหน่วย | – | 50 | 50 ถู + 30,000 ถู / 1500 หน่วย (ต้นทุนผันแปรต่อหน่วย + ต้นทุนคงที่ / ปริมาณการผลิต) | 70 |

| ต้นทุนสินค้าขาย | 50 ถู × 1,000 หน่วย (ต้นทุนผันแปรต่อหน่วย x ปริมาณการขาย) | 50 000 | 70 ถู × 1,000 หน่วย (ต้นทุนต่อหน่วย × ปริมาณการขาย) | 70 000 |

| กำไรส่วนเพิ่ม | 100,000 ถู – 50,000 ถู. (รายได้จากการขาย – ต้นทุนขาย) | 50 000 | – | – |

| ต้นทุนคงที่ | – | 30 000 | – | – |

| กำไรจากการดำเนิน | 50,000 ถู – 30,000 ถู. (กำไรส่วนเพิ่ม - ต้นทุนคงที่) | 20 000 | 100,000 ถู – 70,000 ถู. (รายได้จากการขาย – ต้นทุนขาย) | 30 000 |

ข้อมูลจัดทำโดยหัวหน้าแผนกการจัดการทางการเงินของ Nevskaya Consulting Company CJSC (มอสโก) เอคาเทรินา เอฟทูโควิช

ต้นทุนจริงและมาตรฐานการคำนวณสามารถคำนวณตามค่าใช้จ่ายที่เกิดขึ้นจริงโดยองค์กรหรือตามมาตรฐานที่กำหนดไว้สำหรับการใช้วัตถุดิบและวัสดุตลอดจนต้นทุนค่าแรงมาตรฐาน การใช้ต้นทุนมาตรฐานช่วยให้คุณสามารถควบคุมประสิทธิภาพของการใช้จ่ายทรัพยากรและตอบสนองต่อความเบี่ยงเบนที่เกิดขึ้นได้ทันที

สามารถกำหนดต้นทุนจริงต่อหน่วยการผลิตได้หลังจากบัญชีต้นทุนทั้งหมดแล้วเท่านั้น ข้อเสียเปรียบหลักของวิธีนี้ถือว่ามีประสิทธิภาพค่อนข้างต่ำ (สามารถรับข้อมูลได้หลังจากเสร็จสิ้นการสั่งซื้อ ผลิตผลิตภัณฑ์ ฯลฯ เท่านั้น) ในทางปฏิบัติ ตามกฎแล้วจะใช้ทั้งสองวิธี

ออบเจ็กต์การบัญชีต้นทุนขึ้นอยู่กับวัตถุประสงค์ของการคำนวณ เราสามารถแยกแยะวิธีการตัดขวางแบบทีละกระบวนการ รวมถึงการคำนวณต้นทุนของแต่ละฟังก์ชัน (การคิดต้นทุนตามกิจกรรม, ABC) การเลือกออบเจ็กต์การคิดต้นทุนอย่างใดอย่างหนึ่งจะขึ้นอยู่กับลักษณะเฉพาะของธุรกิจ (การผลิตในสายการผลิต การผลิตขนาดเล็ก การบัญชีสำหรับคำสั่งซื้อแต่ละรายการ) วิธีการแบบกำหนดเองจะใช้ในการผลิต เช่น อุปกรณ์ที่มีเอกลักษณ์เฉพาะ เมื่อดำเนินการตามคำสั่งซื้อแต่ละรายการ การผลิตด้านข้างเป็นเรื่องปกติสำหรับองค์กรที่มีการผลิตแบบอนุกรมและต่อเนื่องเมื่อผลิตภัณฑ์ต้องผ่านการประมวลผลหลายขั้นตอน ในกรณีนี้ เป้าหมายของการคำนวณจะกลายเป็นผลคูณของแต่ละขั้นตอนการประมวลผล (ขั้นตอนการผลิต) วิธีการแบบทีละกระบวนการเป็นลักษณะเฉพาะของอุตสาหกรรมเหมืองแร่ แต่ยังใช้ในอุตสาหกรรมที่มีวงจรทางเทคโนโลยีที่เรียบง่าย (เช่น ในการผลิตยางมะตอย)

ลองพิจารณาโดยใช้ตัวอย่างของโรงงานสร้างเครื่องจักรขนาดใหญ่ - OJSC SSM-Tyazhmash วิธีจัดระเบียบการบัญชีต้นทุนและคำนวณต้นทุนการผลิต

OJSC SSM-Tyazhmash เป็นบริษัทในเครือของ OJSC Severstal ซึ่งเชี่ยวชาญด้านการผลิตและซ่อมแซมอุปกรณ์โลหะวิทยา เมื่อปลายปี พ.ศ. 2546 บริษัทได้เริ่มโครงการนำระบบ Axapta ไปใช้ ในเวลาเดียวกันได้มีการพัฒนาหลักการบัญชีการจัดการและการกำหนดต้นทุนการผลิต ก่อนหน้านี้ ต้นทุนของผลิตภัณฑ์สำเร็จรูปได้รับการคำนวณเพื่อการบัญชีและภาษี และไม่มีค่าใช้จ่ายในการจัดการพร้อมการวิเคราะห์ที่จำเป็นสำหรับผู้อำนวยการฝ่ายการเงิน ระบบอัตโนมัติ "1C: การบัญชี" ไม่ได้ให้รายละเอียดข้อมูลในระดับที่ต้องการ

ประสบการณ์ส่วนตัว

มาเรีย คาซูลินาหัวหน้าภาควิชาเศรษฐศาสตร์การผลิตของ JSC SSMTyazhmash (Cherepovets)ที่องค์กรของเรา มีการประชุมเชิงปฏิบัติการ 7 แห่งที่เกี่ยวข้องกับการผลิตผลิตภัณฑ์ ซึ่งแต่ละแห่งมีพื้นที่การผลิตหลายแห่ง วงจรการผลิตสำหรับการผลิตผลิตภัณฑ์มีตั้งแต่สามถึงเก้าเดือน นอกจากนี้ องค์กรของเรายังโดดเด่นด้วยการผลิตผลิตภัณฑ์เดียวเป็นหลัก (การผลิตขนาดเล็กใช้เวลาเพียง 20% ของปริมาณการผลิต) และการมีอยู่ของเส้นทางระหว่างร้านค้าจำนวนมาก จากนี้บริษัทจะคำนวณต้นทุนเต็มของแต่ละคำสั่งซื้อ

เป็นเวลานานแล้วที่การคิดต้นทุนดำเนินการโดยใช้วิธี "หม้อไอน้ำ" - ค่าใช้จ่ายจะถูกรวบรวมสำหรับการประชุมเชิงปฏิบัติการแต่ละครั้ง จากนั้นจึงกระจายไปยังคำสั่งซื้อที่เสร็จสมบูรณ์ทั้งหมด ผลลัพธ์ที่ได้คือตัวเลขบางอย่างที่ไม่อนุญาตให้เราเข้าใจว่าส่วนนี้หรือส่วนนั้นทำงานอย่างไร ต้นทุนใดบ้างที่รวมอยู่ในต้นทุนของคำสั่งซื้อหนึ่งๆ เพื่อให้ได้ข้อมูลที่เชื่อถือได้เกี่ยวกับต้นทุน เราต้องเริ่มต้นด้วยการจัดลำดับสิ่งต่างๆ ในการบัญชีหลัก และพัฒนาไดเร็กทอรีที่จำเป็นด้วยการวิเคราะห์แบบ end-to-end (ไดเร็กทอรีของแหล่งกำเนิดและประเภทของต้นทุน)

ก่อนหน้านี้ เกือบทุกแผนกมีไดเร็กทอรีรายการสินค้าคงคลังของตนเอง และใครๆ ก็สามารถเดาได้ว่าการรายงานของฝ่ายบริหารมีคุณภาพเพียงใด ถ้ามีวัสดุเสริมประมาณ 2,000 รายการ และจำนวนคำสั่งซื้อที่เสร็จสมบูรณ์คือ 2–2.5 พันรายการต่อ เดือน.

การจัดกลุ่มต้นทุน

เมื่อสร้างโครงสร้างของต้นทุนการผลิต ต้นทุนทางตรงจะรวมถึงต้นทุนวัสดุและต้นทุนการบริการการผลิตจาก บริษัท บุคคลที่สามและต้นทุนทั้งหมดที่จะต้องกระจายไปยังออบเจ็กต์การคิดต้นทุนจะรวมกันเป็นกลุ่มขึ้นอยู่กับแหล่งที่มาของแหล่งกำเนิด (ดู ตารางที่ 3)

บริษัท SSM-Tyazhmash คำนวณต้นทุนการผลิตทั้งหมด ในขณะที่จำนวนต้นทุนทางอ้อมในโครงสร้างสามารถสูงถึง 40–60%

ผู้ขนส่งต้นทุน (วัตถุในการคำนวณ) คือใบสั่งผลิต ในการผลิตโรงหล่อ การบัญชียังดำเนินการโดยการแจกจ่ายซ้ำ

ตารางที่ 3โครงสร้างต้นทุนการผลิตของ JSC SSM-Tyazhmash

| กลุ่มต้นทุน | การวิเคราะห์การบัญชี | แหล่งที่มาของต้นทุน | เอกสารทางบัญชีเบื้องต้น |

| โดยตรง | |||

| วัสดุ | ศัพท์ ศูนย์ต้นทุน ประเภทต้นทุน คำสั่ง |

การใช้วัตถุดิบและวัสดุผลิตภัณฑ์กึ่งสำเร็จรูปที่ระบุในข้อกำหนดสำหรับผลิตภัณฑ์สำเร็จรูปและผลิตภัณฑ์กึ่งสำเร็จรูป | การกระทำการตัดวัสดุเพื่อการผลิต |

| บริการ | ผู้ให้บริการ คำสั่ง ศูนย์ต้นทุน ประเภทต้นทุน |

การจัดหาบริการการผลิตโดยซัพพลายเออร์บุคคลที่สามโดยรวมจำนวนต้นทุนเหล่านี้โดยตรงในใบสั่งผลิตที่เกี่ยวข้อง | ใบแจ้งหนี้ที่ได้รับจากซัพพลายเออร์ ใบรับรองการทำงานที่เสร็จสมบูรณ์ |

| ทางอ้อม | |||

| ต้นทุนค่าโสหุ้ย | พนักงาน ผู้ให้บริการ ศูนย์ต้นทุน ประเภทต้นทุน |

ต้นทุนการผลิตทั่วไปทั้งหมดที่รวบรวมในบัญชี 25 “ ค่าใช้จ่ายการผลิตทั่วไป” ทั้งขึ้นอยู่กับองค์กร (ค่าเสื่อมราคาของสินทรัพย์ถาวร, เงินเดือนของคนงาน) และเนื่องจากปัจจัยภายนอก (บริการของน้ำ, ซัพพลายเออร์ความร้อน ฯลฯ ) | งบเงินเดือนรวม การดำเนินการกับบริการที่จัดทำโดยองค์กรบุคคลที่สาม ฯลฯ |

| วัสดุเสริม | ศัพท์ ศูนย์ต้นทุน ประเภทต้นทุน |

ค่าใช้จ่ายทั้งหมดที่เกิดจากการตัดจำหน่ายความต้องการทางเทคโนโลยีตามระบบการตั้งชื่อที่เกี่ยวข้องกับวัสดุเสริม (นำมาพิจารณาในบัญชี 25 “ ค่าใช้จ่ายการผลิตทั่วไป”) | การตัดจำหน่ายเช่นสำหรับกองทุนซ่อมแซมเพื่อการคุ้มครองแรงงานเพื่อการบำรุงรักษาสินทรัพย์ถาวร |

| ความร่วมมือระหว่างร้านค้า | ศูนย์ต้นทุน ประเภทต้นทุน |

ค่าใช้จ่ายเนื่องจากการที่พื้นที่เวิร์คช็อปให้บริการซึ่งกันและกัน กระจายระหว่างแผนกลูกค้าตามสัดส่วนเวลาทำงานจริงเพื่อปฏิบัติตามคำสั่งซื้อ | บันทึกการจัดส่ง บัตรสั่งซื้อ ฯลฯ |

การแสดงที่มาของต้นทุนของต้นทุนทางตรง

ขั้นตอนเริ่มต้นในการคิดต้นทุนคือการกำหนดต้นทุนโดยตรงให้กับใบสั่งผลิต ตามกฎแล้ว สิ่งนี้ไม่ใช่เรื่องยาก: ตามข้อกำหนดสำหรับประเภทผลิตภัณฑ์สำเร็จรูปและผลิตภัณฑ์กึ่งสำเร็จรูป วัตถุดิบและวัสดุสิ้นเปลืองจะถูกตัดออกจากใบสั่งเฉพาะในองค์ประกอบต้นทุนและการวิเคราะห์ศูนย์ต้นทุน

การจัดสรรต้นทุนทางอ้อม

วิธีการกระจายต้นทุนค่าโสหุ้ยและกำหนดให้กับต้นทุนการผลิตนั้นมีหลายขั้นตอนซึ่งเราจะพิจารณาในรายละเอียดเพิ่มเติม

การรวบรวมต้นทุนค่าโสหุ้ยจำนวนเงินของพวกเขาจะถูกนำมาพิจารณาในบัญชี 25 ในการวิเคราะห์องค์ประกอบต้นทุนและศูนย์ต้นทุน (พื้นที่การผลิตของการประชุมเชิงปฏิบัติการและแผนกที่ไม่ใช่การผลิตขององค์กร) ในบัญชีเดียวกัน ต้นทุนทั้งหมดสำหรับวัสดุเสริมจะถูกรวบรวมและจัดกลุ่มตามประเภทต้นทุนและศูนย์ต้นทุน ตัวอย่างของการบัญชีสำหรับธุรกรรมทางธุรกิจที่ระบุรหัสต้นทุนแสดงไว้ในตาราง 4.

ตารางที่ 4การจัดกลุ่มต้นทุนที่รวบรวมตามประเภทและสถานที่ที่เกิดขึ้น

| วันที่ | รหัส | ชื่อ | จำนวนถู | รหัสพื้นที่ (ศูนย์ต้นทุน) |

| 29.02.04 | 013-04-00 | วัสดุเสริมอื่น ๆ | 435,89 | 020-01-01 |

| 29.02.04 | 013-05-00 | วัสดุคุ้มครองแรงงาน | 60 780,7 | 020-01-01 |

| ... | ... | ... | ... | ... |

| 29.02.04 | 008-02-05 | เชื้อเพลิงและสารหล่อลื่นอื่นๆ | 2000 | 020-01-05 |

| 29.02.04 | 013-06-00 | พลังงานสำหรับเทคโนโลยี | 30 000 | 056-01-01 |

โครงสร้างรหัสรหัสต้นทุนประกอบด้วยอักขระเจ็ดตัว พิจารณารหัส 008-02-05 “เชื้อเพลิงและน้ำมันหล่อลื่นอื่น ๆ” ตัวเลขสามหลักแรก (008) คือรหัสของกลุ่มต้นทุน "การบำรุงรักษาสินทรัพย์ถาวร" ตัวเลขสองตัวถัดไป (02) คือรหัสของกลุ่มย่อย "เชื้อเพลิงและเชื้อเพลิงและน้ำมันหล่อลื่น" ส่วนสุดท้าย (05) คือหมายเลขซีเรียล ภายในกลุ่มย่อย ดังนั้น เมื่อพิจารณาจากใช่แล้ว เราสามารถสรุปได้อย่างชัดเจนว่าต้นทุนประเภทนี้เป็นของกลุ่มและกลุ่มย่อยใด รหัสศูนย์ต้นทุนถูกสร้างขึ้นตามหลักการต่อไปนี้ ตัวเลขสามหลักแรกคือรหัสเวิร์กช็อป ตัวอย่างเช่น 020 01-03 โดยรหัสร้าน 020 “ร้านหล่อรูปทรง - FLC” 01 ระบุว่าเป็นพื้นที่การผลิตหลักของร้าน 03 คือหมายเลขซีเรียลของส่วนต่างๆ ภายในร้าน (ในกรณีนี้คือ ส่วนการถลุงเหล็ก)

การกระจายต้นทุนที่รวบรวมระหว่างใบสั่งผลิตพื้นฐานสำหรับการกระจายต้นทุนการผลิตทั่วไปที่รวบรวมได้ รวมถึงต้นทุนที่เกี่ยวข้องกับการใช้วัสดุเสริมตามคำสั่งซื้ออาจเป็นชั่วโมงคน ชั่วโมงมาตรฐาน ชั่วโมงเครื่องจักร ตันธรรมดา ตันของพื้นผิว ฯลฯ นั่นคือตัวบ่งชี้ตามธรรมชาติ

ในการเชื่อมโยงกิจกรรมที่กำลังดำเนินการกับศูนย์ต้นทุนและองค์ประกอบต้นทุน คุณต้องสมมติสิ่งต่อไปนี้:

- การดำเนินการทางเทคโนโลยีใด ๆ ที่ดำเนินการภายในกรอบของคำสั่งซื้อจะเกี่ยวข้องกับรายการค่าใช้จ่าย ซึ่งจำนวนเงินจะต้องมาจากคำสั่งซื้อ

- การดำเนินการทางเทคโนโลยีใด ๆ จะต้องเกี่ยวข้องกับพื้นที่เฉพาะของการประชุมเชิงปฏิบัติการการผลิต ตัวอย่างเช่น การประมวลผลเครื่องมือกลสามารถดำเนินการได้ในส่วนเครื่องมือกลของร้านซ่อมเครื่องจักรกล หรือในส่วนการเตรียมการผลิตของร้านประกอบ ต้นทุนของการดำเนินการเหล่านี้จะแตกต่างกันไป

การรวบรวมต้นทุนทั้งหมดสำหรับความร่วมมือระหว่างร้านค้าต้นทุนทั้งหมด (ทั้งแบบกระจายทางตรงและทางอ้อม) จะถูกรวบรวมตามเอกสารหลักสำหรับใบสั่งผลิตที่เสร็จสมบูรณ์ภายในกรอบความร่วมมือระหว่างร้านค้า ในกรณีนี้ จะมีการรวมเวลาทำงานทั้งหมดของแต่ละหน่วยปฏิบัติงานสำหรับหน่วยลูกค้าในช่วงเวลาที่อยู่ระหว่างการตรวจทาน ต้นทุนสำหรับความร่วมมือระหว่างร้านค้าจะถูกจัดกลุ่มตามสถานที่ที่เกิดขึ้นและประเภทหนึ่ง - "ต้นทุนทั้งหมดสำหรับความร่วมมือระหว่างร้านค้า" 3.

การกระจายต้นทุนสำหรับความร่วมมือระหว่างร้านค้าในใบสั่งผลิตภายในกรอบของคำสั่งซื้อแต่ละรายการจะมีการดำเนินการ (ให้บริการ) เพื่อให้แน่ใจว่าการผลิตผลิตภัณฑ์สำเร็จรูปขั้นสุดท้าย อย่างไรก็ตาม ต้นทุนทั้งหมดที่เกิดขึ้นโดยเป็นส่วนหนึ่งของ "คำสั่งซื้อที่เกี่ยวข้อง" ดังกล่าวจะต้องรวมอยู่ในต้นทุนของผลิตภัณฑ์สำเร็จรูป กล่าวอีกนัยหนึ่ง มีการกระจายซ้ำระหว่างใบสั่งผลิต และไม่ใช่พื้นที่เวิร์กช็อป

การคิดต้นทุนขั้นสุดท้ายของใบสั่งผลิตต้นทุนทั้งหมดที่รวบรวมภายในใบสั่งผลิตจะถูกสรุป และคำนวณต้นทุนสุดท้าย

ลองพิจารณาตัวอย่างการคิดต้นทุนที่ไซต์การผลิตของ OJSC SSM-Tyazhmash ในช่วงระยะเวลารายงานคำสั่งซื้อสามรายการเสร็จสมบูรณ์ - คำสั่งซื้อ 1 คำสั่งซื้อ 2 คำสั่งซื้อ 3 ต้นทุนโดยตรงสำหรับพวกเขาคือ 100, 200, 150 รูเบิล ตามลำดับ และถูกตัดออกทันทีสำหรับคำสั่งซื้อที่เสร็จสมบูรณ์

คำสั่งซื้อได้รับการดำเนินการโดยไซต์การผลิตสองแห่ง (ไซต์ 1 และไซต์ 2) นอกจากนี้ ยังมีส่วนการบำรุงรักษาซึ่งให้บริการซ่อมอุปกรณ์แก่ส่วนหลักในเดือนนี้ เพื่อลดความซับซ้อนในการคำนวณสำหรับความร่วมมือระหว่างร้านค้า เราถือว่าส่วนหลักไม่ได้ให้บริการซึ่งกันและกัน เช่นเดียวกับส่วนการบริการ

การรวบรวมต้นทุนของไซต์การผลิตที่ 1 และ 2ส่วนที่ 1 ทำงาน 50 ชั่วโมงมาตรฐาน ค่าใช้จ่ายอยู่ที่ 500 รูเบิล ดังนั้นค่าใช้จ่ายของชั่วโมงมาตรฐานคือ 10 รูเบิล

ส่วนที่ 2 ทำงาน 20 กะเครื่องจักร ต้นทุนรวม 800 รูเบิล ต้นทุนกะเครื่องจักร 40 รูเบิล

การจัดเก็บต้นทุนพื้นที่ให้บริการสำหรับพื้นที่ให้บริการปริมาณการผลิตคือ 30 ชั่วโมงการทำงาน ต้นทุนรวมสำหรับช่วงเวลาปัจจุบันคือ 150 รูเบิล ต้นทุนจริงของชั่วโมงทำงานคือ 5 รูเบิล

การกระจายต้นทุนของพื้นที่ให้บริการไปยังพื้นที่การผลิต 1 และ 2. สำหรับส่วนที่ 1 ส่วนการบำรุงรักษาทำงาน 10 ชั่วโมงทำงาน สำหรับส่วนที่ 2 – 20 ชั่วโมงทำงาน เวลาทำการของร้านค้าการผลิตจะถูกนำมาใช้เป็นพื้นฐานในการจัดสรรต้นทุนของพื้นที่ให้บริการจำนวน 150 รูเบิล

ดังนั้นจึงจัดสรรเพิ่มอีก 50 รูเบิลให้กับพล็อต 1 (10 คนต่อชั่วโมง × 150 rub. / 30 คนต่อชั่วโมง) สำหรับส่วนที่ 2 – 100 rub. (20 คน-ชั่วโมง × 150 รูเบิล / 30 คน-ชั่วโมง) เป็นผลให้ค่าใช้จ่ายของส่วนที่ 1 จะประกอบด้วยค่าใช้จ่ายของตัวเองในส่วนนี้จำนวน 500 รูเบิล และแจกจ่ายซ้ำจากพื้นที่ให้บริการจำนวน 50 รูเบิล สำหรับส่วนที่ 2 จะเหมือนกัน: 800 และ 100 รูเบิล

การกระจายต้นทุนสถานที่ผลิตไปยังคำสั่งซื้อที่เสร็จสมบูรณ์ส่วนที่ 1 ทำงาน 30 ชั่วโมงมาตรฐาน เพื่อดำเนินการตามคำสั่งซื้อที่ 2; 20 ชั่วโมงมาตรฐาน สำหรับคำสั่งซื้อที่ 3 ซึ่งหมายความว่าจะมีการเรียกเก็บค่าใช้จ่ายจำนวน 300 รูเบิลสำหรับคำสั่งซื้อที่สอง (500 ×30/50) สำหรับลำดับที่สาม - 200 รูเบิล (500 ×20/50)

ส่วนที่ 2 ทำงาน 10 กะเครื่องจักรเพื่อตอบสนองคำสั่งซื้อที่ 1 และคำสั่งซื้อที่ 3 ดังนั้นสำหรับคำสั่งซื้อแต่ละรายการเหล่านี้จะมีการคิดต้นทุนจำนวน 400 รูเบิล (800 × 10/20)

การกระจายต้นทุนสำหรับความร่วมมือระหว่างร้านค้าตามคำสั่งซื้อจากการจัดสรรต้นทุนของพื้นที่ให้บริการไปยังพื้นที่ 1 เราได้รับ 50 รูเบิล โดยมีปริมาณการผลิตส่วนที่ 1 ใน 50 ชั่วโมงมาตรฐาน ค่าใช้จ่ายหนึ่งชั่วโมงมาตรฐานคือ 1 รูเบิล โดยการเปรียบเทียบในส่วนที่ 2 จะเป็น 5 รูเบิล (100/20).

ดังนั้น 50 รูเบิลจะถูกเพิ่มเข้าไปในต้นทุนของการสั่งซื้อ 1 จากไซต์ 2 (5 รูเบิล ×10 กะเครื่องจักร) สั่งซื้อ 2 - 30 รูเบิล (1 rub. × 30 ชั่วโมงมาตรฐาน) จากไซต์ 1 สั่งซื้อ 3 – 20 rub จากไซต์ 1 (1 rub. × 20 ชั่วโมงมาตรฐาน) และ 50 rub จากไซต์ 2 (5 รูเบิล × 10 กะเครื่อง) นำเสนอผลลัพธ์การกระจายต้นทุนในตาราง 5.

ตาม มาเรีย คาซูลินา, หัวหน้าภาควิชาเศรษฐศาสตร์การผลิตของ JSC SSM-Tyazhmash (Cherepovets)จากการนำระบบบัญชีการจัดการมาใช้ ทำให้สามารถวิเคราะห์โครงสร้างต้นทุน ปัจจัยการเติบโตของต้นทุนในบริบทของพื้นที่การผลิตของแต่ละโรงงาน และกำหนดราคาอย่างสมเหตุสมผล

นอกจากนี้องค์กรยังได้รับฟิลด์ข้อมูลแบบรวมสำหรับการตัดสินใจในด้านการจัดการต้นทุนซึ่งเป็นกระบวนการหลักในการลดต้นทุน ข้อมูลหลักทั้งหมดจะถูกป้อนเข้าสู่ระบบข้อมูลแบบครบวงจร ซึ่งช่วยให้วิเคราะห์และควบคุมกิจกรรมขององค์กรได้รวดเร็วและดียิ่งขึ้น ตั้งแต่การจัดซื้อจนถึงการเปิดตัวผลิตภัณฑ์

ตารางที่ 5การคำนวณขั้นสุดท้ายของคำสั่งซื้อที่เสร็จสมบูรณ์ ถู

| คำสั่งซื้อเสร็จสมบูรณ์ | ต้นทุนทางตรง |