รายได้เป็นแนวคิดหลักในกิจกรรมขององค์กร

แนวคิดหลักประการหนึ่งที่ใช้ในเศรษฐศาสตร์และธุรกิจคือรายได้ ด้วยแนวคิดนี้เองที่ทำให้กิจกรรมขององค์กรส่วนใหญ่เชื่อมโยงกัน ผู้ประกอบการสามารถประเมินความต้องการผลิตภัณฑ์หรือบริการเฉพาะ แก้ไขปัญหาเกี่ยวกับการผลิตและการซื้อสินค้าตามต้องการ ทั้งนี้ขึ้นอยู่กับรายได้ที่ได้รับ เชื่อกันว่าขนาดของกำไรเป็นตัวกำหนดความสำเร็จขององค์กร

คำจำกัดความพื้นฐาน

ดูเหมือนว่ารายได้คือจำนวนเงินที่ได้รับระหว่างการขายสินค้า แต่สิ่งนี้ยังห่างไกลจากความจริงเนื่องจากมันขึ้นอยู่กับความแตกต่างและลักษณะหลายประการ ก่อนหน้านี้รายได้มาจากสาเหตุหนึ่ง แต่ตอนนี้มีข้อโต้แย้งเกี่ยวกับปัญหานี้ ปัจจุบันถือเป็นรายได้จากกิจกรรมหลักของบริษัท แต่ขณะเดียวกัน ด้านอื่นๆ ก็สามารถสร้างผลกำไรได้เช่นกัน

คำจำกัดความพื้นฐานคือ: รายได้คือจำนวนเงินทั้งหมดที่ได้รับในช่วงระยะเวลาหนึ่งของกิจกรรมจากการขายหรือการให้บริการ อาจรับค่าบวกหรือเท่ากับศูนย์ก็ได้ แต่จะไม่มีวันรับค่าลบ

การรับรายได้เป็นขั้นตอนสุดท้ายในการทำงานขององค์กรเชิงพาณิชย์ เป็นตัวบ่งชี้โดยรวมหลักในการดำเนินงานของบริษัทหรือบริษัท ตัวบ่งชี้นี้ได้รับการวางแผนก่อน และบนพื้นฐานของราคาของผลิตภัณฑ์และการหมุนเวียนจะถูกกำหนด ขึ้นอยู่กับรายได้ กำไรและรายได้ประเภทต่อมาทั้งหมดจะถูกคำนวณ และสรุปเกี่ยวกับความต้องการผลิตภัณฑ์หนึ่งๆ

ในกรณีที่ไม่มีผลกำไร บริษัทจะประสบกับความสูญเสียอย่างหลีกเลี่ยงไม่ได้ ซึ่งท้ายที่สุดจะนำไปสู่การล่มสลายและการปิดตัวลง

วิธีการคำนวณ

มีสองวิธีหลักในการคำนวณรายได้ ในขณะเดียวกัน แต่ละแห่งก็มีแนวคิดเรื่องรายได้ที่แตกต่างกัน:

- ใน วิธีเงินสด แนวคิดนี้หมายถึงเงินทุนที่ผู้ขายได้รับจากการขาย อันที่จริงนี่คือจำนวนเงินที่ผู้ขายได้รับเป็นเงินสดหรือการชำระเงินที่ไม่ใช่เงินสด หากสินค้าถูกปล่อยล่าช้าจะไม่มีการบันทึกรายได้จนกว่าเงินจะเข้าบัญชีธนาคารของผู้ขายหรือผู้จัดจำหน่าย ในกรณีนี้ เงินทดรองที่ได้รับทั้งหมดจะถือเป็นรายได้

- วิธีการกำหนดรายได้ ตามยอดคงค้างหรือการจัดส่ง . ถือเป็นรายได้แม้กระทั่งเงินที่ได้รับเป็นเงินสดและจะชำระผ่านเครดิตหรือการชำระเงินแบบเลื่อนออกไป วิธีนี้มักใช้ในบริษัทขนาดใหญ่

ประเภทของรายได้

รายได้จากการขายผลิตภัณฑ์และบริการคือเงินที่ได้รับจากการขายผลิตภัณฑ์หรือบริการที่จัดส่งให้กับลูกค้า รายได้ประเภทนี้แบ่งออกเป็น 2 ประเภท คือ

- ซึ่งคำนึงถึงเงินทุนทั้งหมดที่ได้รับสำหรับผลิตภัณฑ์หรือบริการ ในกรณีชำระเงินค่าแลกเปลี่ยน - ค่าใช้จ่ายเต็มจำนวนตามสัญญาแลกเปลี่ยน จำนวนนี้ไม่เพียงแต่รวมภาษีเท่านั้น แต่ยังรวมถึงค่าธรรมเนียมและอากรต่างๆ ซึ่งจะต้องชำระให้กับรัฐด้วย ชื่อที่สองสำหรับรายได้ประเภทนี้ที่สามารถพบได้คือรายได้สุทธิ

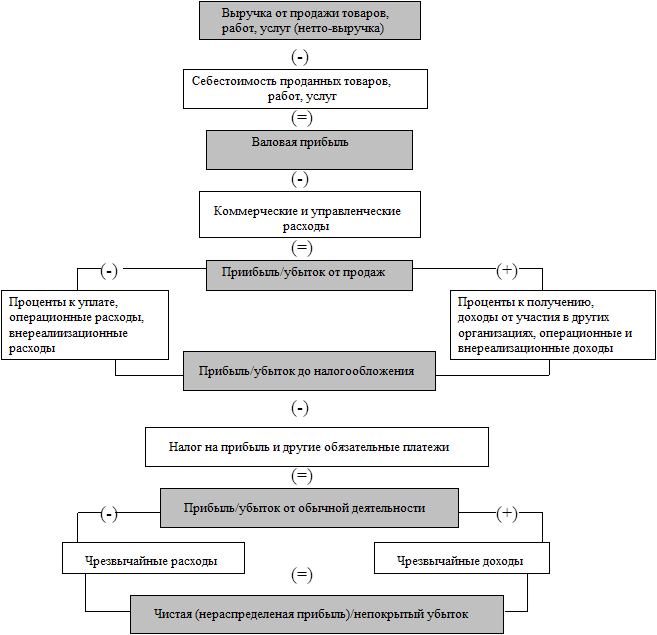

- ทำความสะอาด คือความแตกต่างระหว่างรายได้รวม ภาษี และภาษีสรรพสามิต บันทึกไว้ในงบกำไรขาดทุนของกิจการ รายได้สุทธิเรียกอีกอย่างว่ารายได้รวม นี่คือรายได้หลักขององค์กร

ความแตกต่างระหว่างแนวคิดพื้นฐานและคำจำกัดความในการซื้อขาย

เมื่อดำเนินการที่เกี่ยวข้องกับการขายสิ่งของและผลิตภัณฑ์บางอย่าง พนักงานจะต้องดำเนินการตามแนวคิด เช่น รายได้ รายได้ และกำไร แต่คุณควรเข้าใจความแตกต่างระหว่างแต่ละคำเหล่านี้

รายได้สุทธิมักเกี่ยวข้องกับแนวคิดเรื่องรายได้ แต่รายได้เป็นแนวคิดที่กว้างขึ้น ดังนั้นรายได้จึงถือเป็นการเพิ่มผลประโยชน์ทางเศรษฐกิจจากการรับเงินทุนต่าง ๆ และส่งผลให้ทุนขององค์กรเพิ่มขึ้น แต่รายได้สามารถมีได้หลายแหล่ง ไม่เพียงแต่รายได้เท่านั้น แต่ยังรวมถึงการชำระค่าปรับ การลงโทษ และดอกเบี้ยจากธนาคารด้วย ทั้งหมดนี้สร้างผลกำไร

เงินสำหรับการซื้อสินค้า ภาษี การจ่ายค่าเช่าสถานที่ ค่าใช้จ่ายสำหรับผู้ขาย หากคุณลบจำนวนนี้ออกจากรายได้ที่ได้รับจากการขายสินค้าและบริการ คุณจะได้รับผลกำไร

โดยธรรมชาติแล้วรายได้ส่งผลกระทบอย่างมีนัยสำคัญต่อรายได้และกำไรขององค์กรและเป็นหนึ่งในองค์ประกอบหลัก แต่การเทียบรายได้กับแนวคิดทั้งสองนี้ถือเป็นความผิดขั้นพื้นฐาน

ส่วนประกอบรายได้

รายได้ประกอบด้วยสององค์ประกอบหลัก:

- ราคาซื้อ นั่นคือต้นทุนที่ซื้อผลิตภัณฑ์เพื่อขายหรือวัสดุสำหรับการผลิต

- เพิ่มมูลค่า นั่นคือจำนวนเงินที่ผู้ขายบวกเข้ากับราคาซื้อเพื่อทำกำไร จำนวนนี้มักเป็นเปอร์เซ็นต์ของราคาซื้อผลิตภัณฑ์

ดังนั้น หากคุณหักต้นทุนสินค้าออกจากรายได้ คุณสามารถรับรายได้ที่บริษัทได้รับจากกิจกรรมต่างๆ

แหล่งที่มาหลัก

จนถึงปัจจุบันสามารถรับรายได้จาก:

- กิจกรรมหลัก – การขายสินค้า การปฏิบัติงานหรือการให้บริการ ดังนั้นสำหรับร้านค้าจะเป็นการขายสินค้า สำหรับสำนักงานกฎหมายจะเป็นการให้บริการด้านกฎหมาย

- กิจกรรมการลงทุน ซึ่งรวมถึงการทำงานกับหุ้นของบริษัท หลักทรัพย์ และแม้กระทั่งทรัพย์สินของบริษัทที่ไม่เกี่ยวข้องกับการหมุนเวียนทางการค้า ตัวอย่างเช่น บริษัทขนาดใหญ่อาจขายหุ้นบางส่วนเพื่อรับการลงทุน

- กิจกรรมทางการเงินขององค์กร . ตัวอย่างเช่น เจ้าของกิจการนำเงินไปลงทุนในโครงการหนึ่งๆ โดยมีเป้าหมายในการทำกำไร นำเงินไปฝากในธนาคาร และอื่นๆ

หากคุณรวมเงินทุนที่ได้รับในสามด้านนี้ คุณจะสามารถรับกำไรทั้งหมดขององค์กรได้ในที่สุด

ตัวอย่างเช่น กำไรจากกิจกรรมหลักคือ 920,789 รูเบิลต่อเดือน กิจกรรมการลงทุน - 34,000 รูเบิล กิจกรรมทางการเงิน - 265,000 ดังนั้นกำไรรวมสำหรับเดือนนี้จะเป็น: 920,789 + 34,000 + 265,000 = 1,219,789 รูเบิล

ในการบัญชี แนวคิดนี้หมายถึงเงินทุนที่ได้รับจากกิจกรรมหลักของบริษัท ในขณะที่เงินคงเหลือมักเรียกว่า "รายได้อื่น" หรือ "รายได้ดอกเบี้ย"

ฟังก์ชั่นหลัก

หน้าที่หลักที่รายได้ดำเนินการคือการคืนเงินที่บริษัทใช้ไปกับการซื้อหรือการผลิตสินค้า การรับเข้าบัญชีของบริษัทอย่างทันท่วงทีไม่เพียงแต่รับประกันความเสถียรของงานเท่านั้น แต่ยังรวมถึงความต่อเนื่องของมูลค่าการซื้อขายและกิจกรรมของบริษัทอีกด้วย

ด้วยความช่วยเหลือของรายได้ที่ได้รับ จะมีการชำระใบเรียกเก็บเงินของซัพพลายเออร์ ทั้งสินค้าและวัสดุ ค่าจ้าง และภาษี นอกจากนี้ รายได้ที่ได้รับยังสามารถนำไปใช้ซื้อสินค้าหรือวัสดุใหม่ หรือขยายกิจกรรมของบริษัทได้อีกด้วย

หากรายได้มาถึงล่าช้า กิจกรรมของบริษัทจะประสบความสูญเสีย เนื่องจากกำไรของบริษัทลดลง อาจมีการลงโทษ หรือข้อผูกพันตามสัญญาที่เกี่ยวข้องกับการผลิตสินค้าหรือการชำระค่าสินค้าบางรายการอาจถูกละเมิด

การคำนวณรายได้

มีการใช้สูตรที่ค่อนข้างง่ายในการคำนวณ ก็เพียงพอที่จะทราบปริมาณของผลิตภัณฑ์ที่ขายในช่วงเวลาหนึ่งและต้นทุนต่อหน่วยแล้วคูณด้วย ถัดไปจะสรุปมูลค่าที่ได้รับสำหรับสินค้าแต่ละกลุ่ม เป็นที่น่าสังเกตว่าเงินที่ได้รับระหว่างการดำเนินงานขององค์กรจะไม่รวมอยู่ในรายได้

สูตรมีลักษณะดังนี้:

TR = P * Q โดยที่

TR – รายได้, ถู.;

P – ราคา, ถู.;

Q - ปริมาณการขาย หน่วย/ชิ้น

ตัวอย่างเช่น ลองคำนวณรายได้ของร้านเวสนาจากผลิตภัณฑ์ต่อไปนี้:

- ชา - ขาย 23 แพ็คเกจแต่ละแพ็คเกจราคา 105 รูเบิล

- น้ำตาล – 3 กก. ชิ้นละ 40 รูเบิล

- มะนาว – 1 กก. ราคา – 200 รูเบิล

- รายได้จากชาคือ – 23*105 = 2415;

- รายได้สำหรับน้ำตาล – 3*40=120;

- รายได้ต่อมะนาว – 1*200=200

รายได้รวมของร้านค้าสำหรับผลิตภัณฑ์กลุ่มนี้คือ 2415+120+200=2735 รูเบิล

หากเริ่มแรกขายผลิตภัณฑ์ในราคาเดียว แล้วมูลค่าเพิ่มขึ้น รายได้จะถูกคำนวณสำหรับแต่ละผลิตภัณฑ์โดยขึ้นอยู่กับต้นทุน จากนั้นจึงบวกเพิ่ม

ตัวอย่างเช่นเมื่อต้นเดือนมกราคมที่ร้าน Solnyshko นำชา 120 ซองในราคา 105 รูเบิลและในเดือนกุมภาพันธ์อีก 76 ซอง แต่มีราคา 110 รูเบิล ขณะเดียวกันที่ร้านยังมีชาเหลืออยู่ 20 ซองในราคาเดิม

ภายในหนึ่งเดือน ที่เหลืออีก 20 ห่อและ 34 แพ็คจากชุดใหม่ก็ถูกขายไป ดังนั้น รายได้จากการขายชาในเดือนกุมภาพันธ์จะเป็น: (20*105)+(34*110)= 2,100 + 3,740 = 5,840 รูเบิล

ข้อมูลที่ได้รับระหว่างการคำนวณถือเป็นข้อมูลสำหรับใช้ภายในและไม่รวมอยู่ในงบการเงิน

อย่างไรก็ตาม ไตรมาสละครั้งหรือหนึ่งปี นักบัญชีจะคำนวณตัวบ่งชี้เหล่านี้และบันทึกไว้ใน "รายงานกำไรและขาดทุน" ในกรณีนี้ จะมีการระบุจำนวนรายได้ที่ไม่รวมภาษีทางอ้อมและภาษีมูลค่าเพิ่ม (ดูเพิ่มเติม) นอกจาก , ในบางกรณีจำนวนเงินที่ได้รับระหว่างการขายอาจไม่ใช่ของบริษัททั้งหมด ตัวอย่างเช่นเมื่อขายสินค้าฝากขายผู้ขายจะได้รับเงินจากผู้ซื้อซึ่งส่วนใหญ่จะเป็นของเจ้าของสินค้า

ตัวอย่างเช่น ร้านค้าฝากขาย Solnyshko ยอมรับสินค้าต่อไปนี้เพื่อขายโดยมีเงื่อนไขว่าผู้ที่จัดหาสินค้าหรือผู้ส่งของจะได้รับจำนวนเงินดังต่อไปนี้:

- เก้าอี้เด็ก - 450 รูเบิล

- ม้าหมุน - 890 รูเบิล

- จิงโจ้ – 500 รูเบิล

ผู้ขายในร้านยังได้เพิ่มมาร์กอัป 20% สำหรับสินค้านั่นคือต้นทุนสุดท้ายของสินค้าคือ 540, 1,068 และ 600 รูเบิล ตามลำดับ หลังจากการขายสินค้าเหล่านี้กำไรของร้าน Solnyshko คือ:

(540+1068+600) – (450+890+500) = 2,208 – 1840 = 368 รูเบิล เงินต้นส่วนที่เหลือตามข้อตกลงที่ร่างไว้ก่อนหน้านี้จะได้รับจากเงินต้น

รายงานที่จัดทำโดยนักบัญชีจะถูกส่งไปยังฝ่ายบริหารของบริษัท จากข้อมูลเหล่านี้ สรุปได้ว่าสินค้าใดที่เป็นที่ต้องการมากขึ้นและสินค้าใดมีความต้องการน้อยกว่า ดังนั้นจึงช่วยกำหนดปริมาณการซื้อผลิตภัณฑ์ใดผลิตภัณฑ์หนึ่งโดยเฉพาะ

วิดีโอ: รายได้และกำไร

จากบทเรียนวิดีโอ คุณจะได้เรียนรู้ว่ารายได้คืออะไรและจะคำนวณประเภทหลักๆ ได้อย่างไร: ยอดรวม ค่าเฉลี่ย และส่วนเพิ่ม นอกจากนี้ บทเรียนยังพูดถึงผลกำไร ปัจจัยหลักของการก่อตั้ง และผลกระทบต่อการพัฒนาของบริษัท

การเรียนรู้คือเงินทุนที่ได้รับระหว่างการขายสินค้าหรือบริการ ด้วยรายได้คุณสามารถสรุปเกี่ยวกับงานขององค์กรและปรับกิจกรรมขององค์กรได้ ความล่าช้าในการรับรายได้นำไปสู่ความสูญเสียขององค์กรและการไม่มีตัวตนนำไปสู่การปิดตัวลง