รายได้จากการขาย-สูตรและแนวคิด

รายได้หมายถึงเงินและทรัพย์สินที่สำคัญอื่น ๆ ที่มาจากการขายหรือบริการของธุรกิจ

มันถูกคำนวณในช่วงเวลาหนึ่ง ในระหว่างการขายสินค้า แนวคิดเรื่องรายได้จะช่วยกำหนดผลลัพธ์ของกิจกรรมของบริษัท ในรายงานของนักบัญชี รายได้จะแสดงสุทธิจากภาษี

การบัญชีรายได้เสร็จสิ้นในรูปแบบของจำนวนเงินและตามเงื่อนไขต่อไปนี้:

- ภายใต้เงื่อนไขของสัญญา บริษัทมีสิทธิได้รับเงินเหล่านี้

- หากจำนวนเงินนี้ถูกกำหนดไว้ล่วงหน้า

- อันเป็นผลมาจากการทำธุรกรรมหรือการทำธุรกรรมทางการเงินองค์กรจะเพิ่มผลประโยชน์ทางเศรษฐกิจ

- สิทธิในการกำจัดสินค้าได้ตกทอดไปยังผู้บริโภคแล้ว

ตัวเลขนี้ถูกกำหนดไว้ล่วงหน้าสำหรับช่วงเวลา: ปี, ไตรมาส เมื่อร่างขึ้นในช่วงเวลาสั้น ๆ แผนดังกล่าวจะเรียกว่าปฏิบัติการ

รายได้รวม: วิธีการคำนวณรายได้จากการขาย

รายได้จากการขาย- จำนวนเงินที่มาถึงองค์กรอันเป็นผลมาจากการขายผลิตภัณฑ์หรือบริการจากผู้บริโภค เป็นช่องทางในการชดใช้ค่าใช้จ่าย

บริษัทสามารถสร้างรายได้จากรายได้ องค์กรอาจมีรายได้จากกิจกรรมหรือผลิตภัณฑ์ที่ไม่ใช่ธุรกิจหลัก ธุรกรรมกระดาษ และการเช่า

รายได้รวมคือผลรวมของรายได้ขององค์กรจากการขายผลิตภัณฑ์ ทรัพย์สิน และลูกหนี้การค้า (การขายแบบเป็นเครดิต) โดยไม่มีภาษีมูลค่าเพิ่ม

รายได้ขึ้นอยู่กับปริมาณของผลิตภัณฑ์ คุณภาพ ความหลากหลายของประเภท ความสะดวกในการชำระหนี้กับผู้ซื้อ และราคา รายได้จากการขายจะคำนวณหลังจากออกใบเสร็จรับเงินให้กับผู้บริโภคแล้ว นั่นคือหลังการขาย

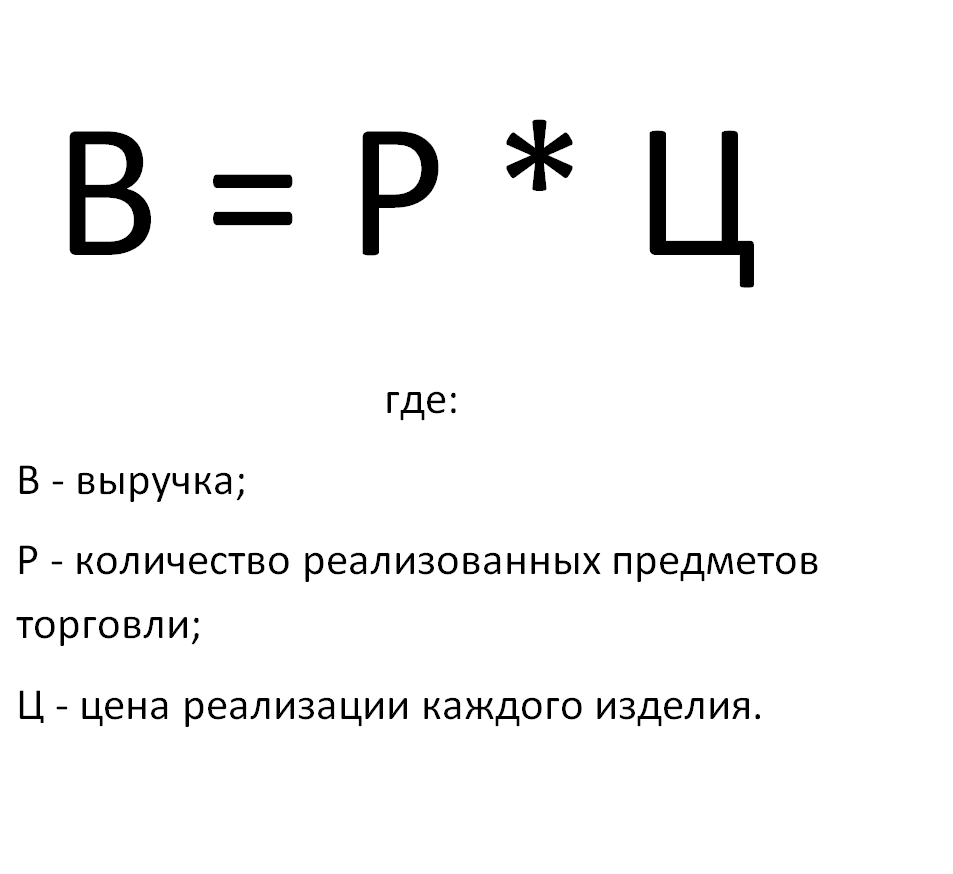

วิธีคำนวณรายได้จากการขาย: สูตร

การคำนวณรายได้จากการขายจะพิจารณาจากปริมาณการขาย ณ เวลาปัจจุบันและราคาในช่วงเวลาเดียวกัน

สูตรการคำนวณอาจรวมถึงปริมาณสินค้าและส่วนลด บางครั้งมีการรับประกันความต้องการสินค้า จากนั้นจำนวนเงินจากผู้ซื้อจะถูกนำมาพิจารณาโดยการนับโดยตรง ซึ่งหมายถึงปริมาณความต้องการของผู้บริโภคที่เฉพาะเจาะจง นั่นคือกระบวนการผลิตและการขายเชื่อมโยงกันด้วยจำนวนหนึ่ง

รายได้สามารถคำนวณล่วงหน้าได้ในกรณีนี้เท่านั้น สูตรคือปริมาณสินค้าหรือบริการที่ขายคูณด้วยราคาของผลิตภัณฑ์ (หรือบริการ) แต่ละรายการ

ความต้องการของผู้บริโภคไม่รับประกันในความสัมพันธ์ทางการตลาด มีการขึ้นอยู่กับระดับราคา ซึ่งขณะนี้เกี่ยวข้องกับปริมาณการขาย จากนั้นจึงเพิ่มค่าสัมประสิทธิ์ความยืดหยุ่นเท่ากับ 1 มากกว่าหรือน้อยกว่านั้นลงในสูตร

การนับโดยตรงจะถูกแทนที่ด้วยวิธีการคำนวณ ซึ่งคำนึงถึงยอดคงเหลือของผลิตภัณฑ์ในคลังสินค้าที่จุดเริ่มต้นและจุดสิ้นสุดของรอบระยะเวลา ปริมาณการขายระบุด้วยค่านี้ จากนั้นสูตรจะมีองค์ประกอบสามส่วน และตัวเลขที่ได้จะสะท้อนถึงความเป็นจริงของความไม่แน่นอน

ยอดคงเหลือของผลิตภัณฑ์เมื่อต้นงวดจะรวมเข้ากับแผนปริมาณการผลิต จากนั้นสินค้าที่ขายไม่ออกจะถูกลบออกจากค่านี้

วิธีการคำนวณเงินเดือนจากรายได้

ในร้านค้าและร้านค้าปลีก เงินเดือนมักจะคำนวณตามรายได้ ขึ้นอยู่กับวิธีการชำระเงิน ตามกฎแล้วคนงานจะมีค่าจ้างหรือเงินเดือนขั้นต่ำ เปอร์เซ็นต์ของรายได้ของบริษัทจะถูกบวกเข้ากับจำนวนนี้

ตามกฎหมายเชื่อว่าลูกจ้างไม่สามารถได้รับน้อยกว่าค่าจ้างขั้นต่ำหลังจากทำงานตามระยะเวลาที่กำหนด ดังนั้นการคำนวณค่าจ้างโดยตรงจากเปอร์เซ็นต์ของรายได้จึงทำได้เฉพาะในกรณีที่องค์กรมีกำไรเพียงพอ

วิธีการคำนวณรายได้จากการขายรวม

รายได้รวมขององค์กรคือจำนวนเงินทั้งหมดที่ได้รับในงบประมาณขององค์กรจากกิจกรรมที่ไม่มีค่าใช้จ่าย

รายได้รวมขององค์กรคือจำนวนเงินทั้งหมดที่ได้รับในงบประมาณขององค์กรจากกิจกรรมที่ไม่มีค่าใช้จ่าย

กล่าวคือ:

ก) จำนวนเงินจากกิจกรรมหลัก

b) จากการลงทุนและธุรกรรมขององค์กร

c) จากกิจกรรมทางการเงินอื่น ๆ

เมื่อรวมจำนวนเงินทั้งหมดที่ได้รับจากกิจกรรมและไม่คำนึงถึงค่าใช้จ่ายเราจะได้รายได้รวม กิจกรรมหลักของบริษัทคือการขาย

วิธีการคำนวณรายได้เฉลี่ยต่อเดือน

ในการคำนวณรายได้เฉลี่ยต่อเดือน ให้นำรายได้ขององค์กรสำหรับรอบระยะเวลารายงานแล้วหารด้วยจำนวนเดือนในช่วงเวลานี้

สูตรคืนยอดขาย แนวคิดการคำนวณ

การทำกำไร- นี่เป็นภาพสะท้อนถึงระดับประสิทธิภาพของบริษัทในการใช้ทรัพยากร

ผลตอบแทนจากการขายคืออัตราส่วนความสามารถในการทำกำไรที่แสดงจำนวนกำไรที่มีอยู่ในแต่ละหน่วยการเงิน (รูเบิล) ที่องค์กรได้รับจากการขาย

การคำนวณสูตรผลตอบแทนจากการขาย

โดยปกติผลตอบแทนจากการขายจะคำนวณโดยการหารกำไรจากการดำเนินงานด้วยปริมาณการขาย กำไรจากการดำเนินงานคือกำไรที่แสดงก่อนหักภาษี อัตราส่วนความสามารถในการทำกำไรประเภทนี้แสดงให้เห็นว่านโยบายการกำหนดราคาของบริษัทถูกต้องหรือไม่

ท้ายที่สุดแล้วจำเป็นต้องควบคุมต้นทุนและค่าใช้จ่าย อัตราส่วนนี้มักใช้ในการประเมินประสิทธิภาพการดำเนินงานของบริษัท แต่ไม่สามารถใช้ได้กับการเปรียบเทียบองค์กรที่มีการแข่งขันสองแห่งเสมอไป

จะหาสูตรผลตอบแทนจากการขายได้อย่างไร?

สูตรได้มาจากงบดุลและกำไรสุทธิ ในการคำนวณโดยใช้สูตร จำเป็นต้องคำนวณส่วนแบ่งกำไรเป็นรายได้ ซึ่งก็คือรายได้ของบริษัท

การคำนวณที่พบบ่อยที่สุดคือส่วนแบ่งกำไรสุทธิ แต่คุณสามารถค้นหาส่วนแบ่งกำไรได้จากงบดุลหรือกำไรขั้นต้นและกำไรประเภทอื่นๆ

สูตรผลตอบแทนจากการขายในงบดุล

เมื่อคำนวณผลตอบแทนจากการขายในงบดุล กำไรสุทธิจะถูกหารด้วยงบดุล จากนั้นในสูตร ความสามารถในการทำกำไรจากการขายจะเท่ากับกำไรจากการขาย (หรือตัวเลขขาดทุน) หารด้วยรายได้จากการขายที่นำมาจากงบดุล

ตัวบ่งชี้นี้จะสะท้อนถึงสัดส่วนกำไรที่ได้รับจากการขายเป็นรายได้ของบริษัท

สูตรอัตราส่วนผลตอบแทนจากการขาย

อัตราส่วนความสามารถในการทำกำไรแสดงถึงประสิทธิภาพของกิจกรรมโดยระบุจำนวนกำไรสุทธิ นี่คือยอดเงินคงเหลือกับบริษัทหลังจากชำระคืนค่าใช้จ่ายสำหรับต้นทุนผลิตภัณฑ์ การชำระคืนเงินกู้จนถึงปัจจุบัน และการชำระภาษี

ค่าสัมประสิทธิ์ยังให้ข้อมูลเกี่ยวกับส่วนแบ่งต้นทุนของผลิตภัณฑ์เมื่อมีการขาย

ในการคำนวณอัตราส่วน คุณต้องหารกำไรสุทธิด้วยรายได้ บางครั้งอาจใช้กำไรขั้นต้นหรือกำไรอื่นๆ ในสูตรแทนกำไรสุทธิ แต่ตามกฎการบัญชีของสหพันธรัฐรัสเซีย ตัวเศษจะต้องรวมกำไรสุทธิด้วย

รายได้จากการขายสินค้าและบริการ

- นี่คือจำนวนเงินที่ได้รับจากการโอนสินค้าให้กับลูกค้า

หากมีการขายสินค้าหรือให้บริการในรูปแบบของเงินกู้นั่นคือการชำระเงินรอตัดบัญชี รายได้นั้นจะต้องเป็นไปตามการบัญชีในจำนวนลูกหนี้ หากใบเสร็จรับเงินไม่ใช่เงิน แต่เป็นของมีค่าหรือสินค้าอื่น ๆ รายได้จะถูกนำมาพิจารณาในรูปแบบของต้นทุนของของมีค่าที่คล้ายกัน

ในกรณีนี้มีข้อตกลงเบื้องต้นตามภาระผูกพันเหล่านี้

รายได้จากการขายประกอบด้วยส่วนลดและส่วนเพิ่มที่มอบให้กับบริษัท

จำนวนเงินจะไม่เปลี่ยนแปลงหากมีหนี้ที่ไม่ได้รับการยืนยันและหนี้สงสัยจะสูญปรากฏขึ้น ถ้าเราคูณปริมาณสินค้าที่ขายด้วยต้นทุนของแต่ละหน่วย เราจะได้รายได้จากการขาย

รายได้- นี่คือเงินที่สามารถเป็นแหล่งจ่ายคืนต้นทุนของบริษัทได้ หากได้รับการชำระเงินค่าสินค้าและบริการขององค์กรตรงเวลา กระบวนการจะต่อเนื่องเช่นเดียวกับกระแสเงินสด มิฉะนั้นงานขององค์กรจะไม่มั่นคงและสัญญาตกอยู่ในอันตราย