Jaka jest metoda księgowania kosztów ABC. Jak obliczyć koszt produkcji metodą ABC

Metoda ActivityBasedCosting (lub ABC) Dosłownie oznacza rachunek kosztów działań (rachunkowość kosztów funkcjonalnych). Powstał w wyniku zmian w strukturze ekonomicznej kosztów, w szczególności poglądów na sposób rozliczania kosztów i kalkulacji kosztów produkcji, ponieważ tradycyjne systemy kalkulacji kosztów produkcji powstawały w czasach, gdy większość firm produkowała ograniczony asortyment.

różnica między metodą ABC a innymi metodami księgowania i obliczania kosztów polega na rozkładzie kosztów ogólnych.

Podstawową zasadą kalkulacji kosztu jest rozdzielenie kosztów pośrednich i kosztów pośrednich oraz przypisanie obu rodzajów kosztów do produktów (obiektu kosztów) Cechą metody ABC jest to, że w każdym przypadku do rozłożenia kosztów ogólnych (różnych od wielkości produkcji) służą inne wskaźniki (bazy dystrybucyjne). Podejście ABC identyfikuje czynności (procesy, operacje), które powodują koszty i bada główne nośniki kosztów dla tych działań.

zastosowanie systemu ABC jest uzasadnione pod następującymi warunkami: Gdy koszty ogólne produkcji są wystarczająco wysokie w porównaniu z kosztami bezpośrednimi, zwłaszcza z kosztami bezpośredniej pracy. Gdy istnieje duża różnorodność wytwarzanych produktów, gdy istnieje znaczna różnorodność zasobów ogólnych wykorzystywanych do wytwarzania produktów, gdy zużycie zasobów ogólnych nie zależy bezpośrednio od wielkości produkcji.

Podstawą teoretyczną metody ABC jest spostrzeżenie, że organizacja dysponuje pewną ilością zasobów wykorzystywanych w procesie produkcyjnym i umożliwiających jej realizację funkcji produkcyjnych. Wszystkie rodzaje zasobów charakteryzują się kosztami, które w pierwszej kolejności przydzielane są do odrębnych funkcji proporcjonalnie do zużycia tych zasobów. W tym celu sumuje się koszty każdego miejsca powstawania kosztów dla określonej funkcji. Koszty każdej funkcji są następnie obciążane kosztami obiektów. Nośnikiem kosztów może być produkt, konkretny klient lub zamówienie. Przedmiot kosztów obejmuje odpowiednio jego udział w kosztach każdego ośrodka dla wszystkich operacji produkcyjnych. Stąd wynika, że \u200b\u200btaki rozkład opiera się na związku przyczynowym między kosztami a ich czynnikami warunkującymi.

Główną zaletą księgowania i kalkulacji kosztów według funkcji jest dokładniejsza alokacja kosztów, obliczanie kosztu produktu, co prowadzi do bardziej świadomych decyzji dotyczących cen. Przewagę tę zapewnia skupienie się na głównych funkcjach produkcyjnych i technologicznych, doborze wskaźników, które w pełni je charakteryzują. Na konkurencyjnym rynku coraz ważniejsze jest, aby koszty transakcji stanowiły większość wartości dodanej. Wraz ze wzrostem efektywności wykonywania czynności podstawowych i usługowych produkty i usługi przedsiębiorstw stają się bardziej konkurencyjne i atrakcyjne dla konsumentów.

Początkowo zastosowanie systemu ABC w przedsiębiorstwach było spowodowane chęcią dokładniejszego rozliczania kosztów jednostkowych. Obecnie technologia rachunkowości według rodzaju działalności znacznie rozszerzyła swoje granice. Badania wykazały, że metoda ta powinna być wykorzystywana nie tylko jako sposób alokacji kosztów ogólnych, czyli metoda księgowa, ale jako narzędzie zarządzania kosztami. Z rozliczenia kosztów według rodzaju działalności wyodrębniono kierunek zarządzania według rodzaju działalności (ABM) oraz budżetowanie według rodzaju działalności (ABB).

Metoda ABC pozwala opracować skuteczną strategię doboru produktów i konsumentów, a także strategię doskonalenia projektowania produktów i procesu produkcyjnego

algorytm obliczania kosztu własnego metodą ABC.

Najpierw wyróżniono główne działania organizacji - funkcje lub operacje. Liczba działań zależy od jej złożoności: im bardziej złożona działalność, tym więcej funkcji zostanie przydzielonych. Narzuty organizacyjne są identyfikowane z określonymi działaniami.

Każda czynność ma własny obiekt kosztów, który jest wyceniany w odpowiednich jednostkach miary. Należy przy tym przestrzegać dwóch zasad: dane dotyczące obiektu kosztów muszą być łatwe do uzyskania; pomiar kosztów za pomocą obiektu kosztów musi odpowiadać ich rzeczywistej wartości.

Na przykład, funkcja zmiany sprzętu może być mierzona liczbą wymaganych przezbrojeń, funkcja przyjmowania zamówień liczbą zarejestrowanych zleceń.

Koszty ogólne są alokowane na jednostkę produkcji: koszt na jednostkę nośnika kosztów mnoży się przez ich liczbę dla tych rodzajów czynności (funkcji), których realizacja jest niezbędna do wytworzenia produktów (praca, usługi). W efekcie sumowane są wszystkie koszty i określany jest koszt jednostki produkcji (pracy, usługi).

Analiza ABC to metoda, która pozwala sklasyfikować zasoby firmy według ich ważności. Analiza ta jest jedną z metod racjonalizacji i może być zastosowana na polu działalności każdego przedsiębiorstwa. Opiera się na zasadzie Pareto - 20% wszystkich towarów to 80% obrotu. W odniesieniu do analizy ABC reguła Pareto może brzmieć tak: rzetelna kontrola 20% pozycji pozwala na 80% kontrolę systemu, czy to zapasów surowców i komponentów, czy asortymentu przedsiębiorstwa itp. Często analiza ABC jest mylona z metodą ABC. dekodowanie ABC jako ActivityBasedCosting, co jest zasadniczo błędne.

Analiza ABC - analiza zapasów poprzez podzielenie ich na trzy kategorie: A - najcenniejszy, 20% - asortyment; 80% - sprzedaż B - półprodukt, 30% - asortyment; 15% - sprzedaż С - najmniej wartościowa, 50% - asortyment; 5% - sprzedaż

W zależności od celu analizy można wybrać dowolną liczbę grup. Najczęściej wyróżnia się 3, rzadziej 4-5 grup.

W istocie analiza ABC to ranking asortymentu według różnych parametrów. W ten sposób możesz uszeregować zarówno dostawców, jak i stany magazynowe oraz kupujących, a także długie okresy sprzedaży - wszystko, co ma wystarczającą ilość danych statystycznych. Wynikiem analizy ABC jest grupowanie obiektów według stopnia wpływu na wynik ogólny.

Analiza ABC opiera się na zasadzie nierównowagi, podczas której budowany jest wykres zależności efektu skumulowanego od liczby elementów. Taki wykres nazywa się krzywą Pareto, krzywą Lorentza lub krzywą ABC. Na podstawie wyników analizy pozycje asortymentowe są uszeregowane i grupowane w zależności od wielkości ich udziału w ogólnym efekcie. W logistyce analiza ABC jest zwykle używana do śledzenia wielkości wysyłek niektórych artykułów i częstotliwości połączeń z jednym lub drugim

Procedura przeprowadzania analizy ABC

1. Określ cel analizy

2. Określić działania na podstawie wyników analizy (co zrobimy z uzyskanymi wynikami?).

3. Wybierz przedmiot analizy (co będziemy analizować?) Oraz parametr analizy (według jakiego kryterium będziemy analizować?). Zazwyczaj obiektami analizy ABC są dostawcy, grupy produktów, kategorie produktów i pozycje produktów. Każdy z tych obiektów ma inne parametry opisowe i pomiarowe: wielkość sprzedaży (w ujęciu pieniężnym lub ilościowym), dochód (w ujęciu pieniężnym), zapasy, obrót itp.

5. Udział parametru obliczamy z łącznej liczby parametrów z łączną sumą. Udział skumulowany jest obliczany poprzez dodanie parametru do sumy poprzednich parametrów.

6. Wybierz grupy A, B i C: przypisz wartości grup do wybranych obiektów.

Istnieje około dziesięciu metod identyfikacji grup, z których najbardziej odpowiednie to: metoda empiryczna, metoda sumaryczna i metoda tangensów. W metodzie empirycznej podział odbywa się w klasycznej proporcji 80/15/5. W metodzie sumarycznej dodaje się udział obiektów i wynikający z nich łączny udział - stąd wartość sumy waha się od 0 do 200%. Grupy wyróżnia się następująco: grupa A - 100%, B - 45%, C - reszta. Zaletą metody jest jej duża elastyczność. Najbardziej elastyczną metodą jest metoda styczna, w której styczna jest rysowana do krzywej ABC, oddzielając najpierw grupę A, a następnie C.

Prawdopodobieństwa zapotrzebowania na zasoby materialne A, B i C podlegają różnym prawom. Ustalono, że w większości firm przemysłowych i handlowych około 80% wartości wolumenu sprzedaży to tylko około 10% pozycji nomenklatury (grupa A), 15% kosztów - 25% pozycji (grupa B), 5% kosztów - 65% pozycji (grupa C) ... Istnieje wiele sposobów rozróżniania grup w analizie ABC.

Analiza ABC znajduje szerokie zastosowanie w planowaniu i tworzeniu asortymentu na różnych poziomach elastycznych systemów logistycznych, w systemach produkcyjnych, zaopatrzeniowych i dystrybucyjnych.

Eksperci radzą ostrożnie podchodzić do przesunięć granic grup ABC (80/15/5), faktem jest, że przeważnie w praktyce stosują podział na 80%, 15% i 5%. Jeśli przesuniesz granice, zewnętrzny słuchacz (lub ekspert) może wyciągnąć nieprawidłowe wnioski na podstawie podanych przez Ciebie wskaźników, na przykład dla grupy „C”. Ponieważ jego oczekiwania co do grupy „C” \u003d 5% nie będą pokrywać się z regułami wyboru grup, które zmieniłeś.

W ostatnich dziesięcioleciach w zagranicznej teorii i praktyce aktywnie rozwija się nowy kierunek rachunkowości zarządczej, obejmujący rachunek kosztów działań i budżetowanie (budżetowanie zadaniowe). Systemy te uzupełniają system zarządzania oparty na podejściu procesowym (zarządzanie ABM, zarządzanie oparte na działaniach) lub są wykorzystywane do innych celów. Informacje generowane przez system kalkulacji kosztów „ABC” są przeznaczone do podejmowania strategicznych decyzji zarządczych w zakresie wyceny i doboru obiecujących produktów do produkcji, do przeprojektowania procesów biznesowych itp. Mogą być również wykorzystywane do zarządzania operacyjnego. W tym przypadku metodologia ABC alokacji kosztów pośrednich zostaje wprowadzona do tradycyjnego systemu kalkulacji kosztów absorpcji.

Możemy mówić o ewolucji systemu kalkulacji kosztów ABC, od czasu wynalezienia na początku XX wieku. a zapomniane na chwilę narzędzie księgowe otrzymało w latach 80. nowe wcielenie i rozwój. Trwa dyskusja na temat historii rozwoju ABC, więc ten problem można potraktować jako podstawę do prac badawczych. Kwestia pochodzenia ABC jest kontrowersyjna: czy to nowe zjawisko, czy metodologia zapomniana na jakiś czas, narodzona wcześniej? Można wyróżnić dwa punkty widzenia. Przedstawiciele pierwszego są zgodni co do czasu powstania ABC (lata 80. XX wieku), ale nie do końca zgadzają się co do uznania autorstwa nowej technologii rachunkowości. Tak więc J. Innes, F.A. Mitchell, Ya. V. Sokolov nazywają twórcę sieci LAN R. Kaplan; OE Nikolaeva dodaje R. Cooper; w Oxford Explanatory Dictionary pojawienie się sieci LAN wiąże się z wydaniem w 1987 roku książki T. Johnsona i R. Kaplana „Wzloty i upadki rachunkowości zarządczej”. Zwolennicy innego punktu widzenia uważają jednak, że podstawy metodologii systemu kalkulacji kosztów ABC powstały w 1923 r. sol.JM Clark w swoim Study of Overhead Economics.

Przyczyny pojawienia się ABC. Główne przyczyny rozprzestrzeniania się ABC w praktyce firm to:

- 1) rolę w strategicznym zarządzaniu biznesem wskaźnika „kosztu całkowitego” oraz rozwiązania problemu ograniczenia jego umowności;

- 2) stabilny trend wzrostowy udziału kosztów pośrednich w koszcie produkcji;

- 3) procesy dywersyfikacji działalności gospodarczej podmiotów gospodarczych;

- 4) fakt, że metodologia rachunkowości wykorzystująca jedną podstawę do rozłożenia kosztów pośrednich zwiększa stopień umowności wskaźnika „kosztów całkowitych”, gdyż często uniemożliwia ustalenie związku przyczynowego między produktami a zużywanymi przez nie zasobami.

Pierwsza przyczyna rozprzestrzeniania się ABC wiąże się ze wzrostem stopnia niepewności otoczenia biznesowego, ryzyk i konkurencji. W tych warunkach szczególne znaczenie zyskało zarządzanie strategiczne, dla którego informacja o obniżonych kosztach staje się nieistotna, gdyż w długim okresie zmienne nabierają charakteru zmiennych.

Stopień umowności zależy od udziału kosztów pośrednich w koszcie produkcji, stąd tendencja do zwiększania kosztów utrzymania produkcji i zarządzania doprowadziła do drugiego powodu rozwoju ABC. Uzasadnienie tego trendu i przykłady struktury kosztów omówiono w paragrafie 3.2 przy charakteryzowaniu grupy klasyfikacyjnej „koszty bezpośrednie i pośrednie”.

Dlaczego zwiększona dywersyfikacja działalności wpłynęła na rozwój ABC? Jeśli na początku XX wieku. Ponieważ przedsiębiorstwa specjalizowały się w określonym produkcie, zwiększona niepewność otoczenia zewnętrznego i ryzyka doprowadziły do \u200b\u200bprocesu dywersyfikacji działalności, w wyniku czego oferta produktowa znacznie się poszerzyła. Ogranicza to możliwość identyfikacji zużytych zasobów bezpośrednio z produktami i wymaga ulepszenia metodologii alokacji kosztów.

Powody ogólne nie byłyby tak istotne dla dalszego rozwoju metodologii obliczeń, gdyby techniki rachunkowości były adekwatne do nowych zadań zarządzania przedsiębiorstwem. Jednak podejście przyjęte przy rozliczaniu rozkładu kosztów pośrednich w proporcji do jednej podstawy podziału nie pozwala na odzwierciedlenie związku przyczynowego między wszystkimi grupami kosztów alokowanych a przedmiotem kalkulacji. Ponadto w praktyce baza dystrybucyjna dobierana jest nie w oparciu o logikę przyczynowości, ale wygodę uzyskiwania gotowych informacji z rejestrów księgowych.

ABC to złożony i czasochłonny system obliczeniowy. I wbrew potrzebom zarządzania nie otrzymałby swojego rozwoju, gdyby nie zwiększone możliwości technologii informatycznych. Rozpowszechnienie ABC zapewniło znaczne obniżenie kosztów przetwarzania informacji w związku z rozwojem nowoczesnych systemów informatycznych.

Natura ABC. Jedna z nazw systemu kalkulacji ABC - dwuetapowa kalkulacja - odzwierciedla istotną cechę ABC, związaną z dwoma etapami dystrybucji kosztów pośrednich. Pierwszym krokiem jest rozłożenie kosztów pośrednich na operacje procesu biznesowego, a drugim rozłożenie ich na wszystkie obiekty wyceny, na przykład produkty. Tutaj pojawia się jedna z fundamentalnych różnic między kosztami ABC a tradycyjnymi systemami kosztorysowania, polegająca na tym, że do procesu księgowania wprowadzane jest pojęcie „operacji”, co znajduje odzwierciedlenie w nazwie systemu - „rachunek kosztów działań”, czyli obliczenia operacji. Działanie procesu biznesowego to zdarzenie, zadanie lub jednostka pracy, która ma określony cel. Kalkulacja kosztów ABC wykorzystuje koszt tych operacji jako pośredni etap przypisywania kosztów do produktów (robót, usług) oraz jako informacje o niezależnym znaczeniu.

Dwuetapowa procedura jest przejawem jednej z koncepcji kalkulacji kosztów ABC. Jeżeli przy zastosowaniu tradycyjnych systemów kalkulacji uważa się, że produkty pochłaniają zasoby (rys.6.4, i), wtedy w systemie ABC zasoby są pochłaniane przez operacje; wtedy koszt operacji jest pochłaniany przez produkty (rysunek 6.4, b).

Postać: 6.4. Logika ruchu kosztów w tradycyjnym podejściu do kalkulacji kosztów oraz w podejściu ABC(b)

Słownictwo główne ABC obejmuje następujące kluczowe terminy:

- grupa kosztów pośrednich;

- czynnik kosztowy (znany jako nośnik kosztów);

- obiekt kosztów pośrednich;

- ostateczny przedmiot wyceny.

Pojęcie „grupa kosztów pośrednich” odzwierciedla koszt wykorzystanych zasobów (materiałów itp.), Które należy przypisać przedmiotom kalkulacji, rozdzielając je w określony sposób. Koncepcja ta różni się od tradycyjnej interpretacji „grupy kosztów pośrednich” tym, że system ABC wyróżnia liczne grupy jednorodnych kosztów pośrednio rozłożonych, względem których można znaleźć czynnik kosztowy, który odzwierciedla związek przyczynowy między kosztami a przedmiotami kalkulacji.

Kluczowy termin „czynnik kosztowy” jest podobny do znanego terminu „podstawa alokacji kosztów”. Z punktu widzenia technologii dystrybucji nie ma różnic - jest to kwota, w której rozkładane są koszty pośrednie. Z punktu widzenia koncepcji jest. Termin „czynnik kosztowy” odnosi się do jednego z zapisów koncepcji ABC: „procedury alokacji pośredniej są przeprowadzane na podstawie zidentyfikowanych związków przyczynowych”. Zatem słowo „czynnik kosztowy” oznacza związek przyczynowo-skutkowy, czynnik wpływający na koszt operacji, a następnie ostateczny przedmiot wyceny. Pojęcie „baza dystrybucyjna” ze względu na swój zbyt ogólny charakter nie ma takiego znaczenia, zwłaszcza jeśli weźmiemy pod uwagę praktykę wielu przedsiębiorstw, wykorzystujących płace pracowników produkcyjnych jako podstawę dystrybucji.

Procedura kalkulacji kosztów ABC została opisana w punktach 4.2 i 7.2 w odniesieniu do rozwiązywania konkretnych problemów.

Praktyka stosowania. ABC Costing ma szeroki zakres zastosowań, w tym uzasadnianie decyzji dotyczących zarządzania asortymentem, wyceny, wprowadzania nowych produktów, wyboru bazy klientów na podstawie rentowności klientów, oceny centrów odpowiedzialności, oceny zapasów. Informacje są wykorzystywane w budżetowaniu, przy reorganizacji procesów biznesowych.

Przykład 6.6 przedstawia przegląd praktyki rozwiązywania problemów rachunkowości zarządczej na podstawie ABC; Przykład 6.7 pokazuje zakres podejścia ABC do kalkulacji kosztów i zarządzania.

Przykład 6.6

Wyniki przeglądu działalności firm stosujących w swoich działaniach rachunek kosztów ABC przedstawiono w tabeli. 6.11.

Tabela 6.11

Za pomocą Firmy wyceniające ABC

Przykład 6.7

O popularności stosowania ABC w różnych dziedzinach działalności świadczy przegląd przeprowadzony wśród firm i organizacji komercyjnych (Tabela 6.12). Warto zauważyć, że przedsiębiorstwa przemysłowe rzadziej stosują podejście ABC niż organizacje publiczne.

Tabela 6.12

Podanie ABC w różnych branżach

W Rosji to podejście do liczenia zaczyna zyskiwać na popularności. Na przykład firma produkująca mrożonki zastosowała metodologię ABC do uzasadnienia strategicznej decyzji o outsourcingu produkcji półfabrykatów; przedsiębiorstwa zróżnicowane, w tym świadczące usługi informatyczne - w celu określenia efektywności procesów i projektów biznesowych. Nie ma jednak powszechnej praktyki stosowania tego podejścia, za granicą jest ono stosowane w firmach.

Informacje ABC mogą być wykorzystywane zarówno do bieżącego zarządzania, jak i do podejmowania strategicznych decyzji. Na poziomie zarządzania taktycznego informacje te mogą posłużyć do sformułowania rekomendacji w celu zwiększenia zysków i poprawy efektywności organizacji. Na poziomie strategicznym - jako pomoc w podejmowaniu decyzji dotyczących reorganizacji przedsiębiorstwa, zmian w asortymencie produktów i usług, wejścia na nowe rynki, dywersyfikacji itp. Informacje ABC pokazują, jak można realokować zasoby z maksymalnymi korzyściami strategicznymi.

Logika systemu ABC polega na bardziej szczegółowej strukturze grup kosztów, znajdowaniu związków przyczynowo-skutkowych sformalizowanych w czynnikach kosztów i operacji. Możliwości nowoczesnych systemów informatycznych pozwalają na dość sprawne wykonywanie procedur księgowych. Perspektywy rozwoju systemu księgowania kosztów ABC są związane z jego wykorzystaniem do oceny działalności centrów odpowiedzialności; a także jako podstawa informacyjna do rozwoju produktów i procesów technologicznych. Ten ostatni przepis wymaga integracji metodologii ABC i analizy kosztów funkcjonalnych.

- Innes J., Mitchell F. Praktyczny przewodnik po kalkulacji kosztów w oparciu o Activitv. L .: Kogan Page Ltd, 1989.

- Sokolov Ya.V., Sokolov V. Ya. Historia księgowości. Moskwa: Finanse i statystyki, 2004.

- Nikolaeva O. E., Alekseeva O. W. Strategiczna rachunkowość zarządcza. M.: Od redakcji URSS, 2003.

- Johnson H. T., Kaplan R. Utrata znaczenia: wzrost i upadek rachunkowości zarządczej. Harvard: Harvard University Press, 1987.

- Shank J., Govindarajan V. Strategiczne zarządzanie kosztami: na. z angielskiego SPb .: Business-Micro, 1999.

- Nazwa systemu kalkulacji „rachunek kosztów działań” jest tłumaczona przez rosyjskich badaczy na różne sposoby, na przykład obliczenia według rodzaju działalności, obliczenia według operacji, obliczenia według funkcji, FSA itp. Rozważmy zastosowanie tych nazw w oparciu o analizę istoty metody kalkulacji kosztów działań, także interpretacja terminu „rodzaj działalności”, która jest zwyczajowo stosowana w gospodarce krajowej (przez rodzaje działalności przedsiębiorstwa zwykle rozumie się np. produkcję soków, konstrukcje budowlane itp.). Istota metody ABC i jej fundamentalna różnica w stosunku do innych systemów obliczeniowych nie polega na rozszerzeniu obiektów księgowych o rodzaje czynności, ale na tym, że obiekty księgowe są maksymalnie rozdrobnione na operacje procesów biznesowych (oczywiście z uwzględnieniem zasady efektywności). Następnie koszt tych cząstek jest syntetyzowany na koszt produkcji lub na koszt procesów, które zostały wcześniej zdezagregowane. A te ułamkowe składniki procesów z kolei, na które składają się działania, stają się obiektami obliczeń.

- Rachunkowość zarządcza wyd. South-Western Thomson Learning, 2003. Str. 130.

- Louderback J. G., Holmen J. S. Rachunkowość zarządcza wyd. South-Western Thomson Learning, 2003. Str. 130.

Metoda kalkulacji kosztów działań (ABC) stała się szeroko rozpowszechniona w przedsiębiorstwach europejskich i amerykańskich. Dosłownie metoda ta oznacza księgowanie kosztów działalności (rachunkowość kosztów funkcjonalnych).

Powstało w wyniku zmian w strukturze ekonomicznej kosztów, w szczególności poglądów na metodologię rozliczania kosztów i kalkulacji kosztów produkcji, które zmieniły się, gdyż tradycyjne systemy kalkulacji kosztów produkcji powstały w czasie, gdy większość firm produkowała ograniczony asortyment, a głównie w produkcji. koszty obejmowały koszt podstawowych materiałów, koszty pracy podstawowych pracowników produkcji. Koszty utrzymania i zarządzania produkcją, które są w większości kosztami ogólnymi, były niewielkie, więc zniekształcenia kosztów produkcji wynikające z ich podziału proporcjonalnego do wynagrodzeń produkcyjnych czy wysokości kosztów materiałowych produktów były nieznaczne. Natomiast koszt przetwarzania informacji był dość wysoki.

Poszukiwanie nowych metod uzyskiwania obiektywnych informacji o kosztach doprowadziło do pojawienia się metody ABC, czyli „AB-costing”, zgodnie z którą przedsiębiorstwo traktowane jest jako zbiór operacji roboczych określających jego specyfikę. W trakcie pracy zużywane są zasoby (materiały, informacje, sprzęt) i powstaje pewien wynik. W związku z tym początkowym etapem stosowania metody kalkulacji kosztów AB jest określenie listy i kolejności prac w przedsiębiorstwie poprzez dekompozycję złożonych operacji roboczych na najprostsze składniki równolegle z obliczeniem zużycia zasobów.

Rozważany system rachunkowości jest nowym kierunkiem dla rachunkowości krajowej, a podejście do kalkulacji kosztów ze względu na rodzaj działalności wynika ze świadomości nieadekwatności odzwierciedlenia tradycyjnymi metodami alokacji kosztów w nowoczesnych złożonych procesach produkcyjnych. Kalkulacja według rodzaju działalności jest szczególnie ważna dla organizacji świadczących usługi edukacyjne. Metoda ABC jest jednym z kierunków rozkładu kosztów ogólnych (pośrednich). Zastosowanie metody „kosztorysowania AB” zakłada nieco inną terminologię niż w krajowym systemie rachunkowości. 1)

Grupa alokacji kosztów to szczegółowa grupa kosztów pośrednich, które można zidentyfikować za pomocą określonych transakcji.

Na przykład pensja inżyniera bezpieczeństwa wynosi 28800 rubli. na miesiąc. W tym okresie wykonuje cztery rodzaje prac: odprawa - 100 godz., Sprawdzenie przygotowania stanowisk pracy - 14 godz., Sporządzenie raportu - 8 godz., Demontaż sytuacji awaryjnych - 22 godz. Łącznie 144 godz. Pracy. Koszt pośredni lub grupa alokacji kosztów to naliczone wynagrodzenia. 2)

Operacja to zdarzenie, zadanie lub jednostka pracy, która ma określony cel. ABC traktuje koszt tych operacji jako pośredni etap przypisywania kosztów do produktów (robót, usług) oraz jako informacje o niezależnym znaczeniu. W naszym przykładzie operacja to instruowanie przez 100 godzin, sprawdzanie przygotowania stanowisk pracy przez 14 godzin itp. 3)

Centrum operacyjne - grupa operacji połączonych jakąś cechą technologiczną lub organizacyjną.

Centra operacyjne mogą być działaniami związanymi z obsługą, konserwacją sprzętu itp. Po uwzględnieniu operacji w systemie księgowym ustalane są zasoby zużyte przez poszczególne operacje (centrum operacyjne) w okresie sprawozdawczym. W naszym przykładzie środek operacji jest równy operacji.

Stopień szczegółowości (grupowania) w każdym przypadku zależy zarówno od specyfiki technologii i organizacji produkcji i zarządzania, jak i od dostępności ograniczeń technicznych, informacyjnych, czasowych i innych. Decydujący będzie test skuteczności, tj. korzyści płynące z szczegółowych informacji, jak w każdym innym systemie kalkulacji kosztów, muszą przewyższać ich koszt. 4)

Obiekt kosztów, czyli podstawa alokacji kosztów, jest łączem między grupą kosztów ogólnych a operacją. Na przykład koszty związane z pracą inżyniera bezpieczeństwa można powiązać z szeregiem obowiązków poprzez ilość czasu spędzonego na wykonywaniu czynności. pięć)

Przedmiotowa stopa kosztowa lub wskaźnik alokacji pierwszego etapu to stosunek kosztu, który ma zostać przydzielony, do wartości przedmiotu kosztów. Kontynuując poprzedni przykład, stopień podziału pierwszego etapu będzie równy stosunkowi kosztów związanych z pracą inżyniera bezpieczeństwa do całkowitego czasu pracy, tj. 144 h. Współczynnik podziału wynosi 200 * 28 800 rubli: 144 godziny \u003d \u003d 200 rubli. 6)

Koszt operacji to całkowita kwota wydatków przeznaczonych na przeprowadzenie jednorodnych operacji. Jeśli chodzi o wynagrodzenie inżyniera bezpieczeństwa, będzie ono równe współczynnikowi podziału pierwszego etapu pomnożonemu przez wielkość bazy dystrybucyjnej związanej z tą operacją.

W naszym przykładzie koszt operacji instruktażowej wynosi

200 RUB 100 h \u003d 20 OOO rubli;

koszt przygotowania miejsc pracy -

200 RUB 14 godzin \u003d 2800 rubli;

koszt demontażu awarii -

200 RUB 22 godziny \u003d 4400 rubli;

koszt raportowania -

200 RUB 8 h \u003d 1600 RUB 7)

Medium działań lub podstawa alokacji kosztów działań jest ilościową miarą obciążenia pracą. W naszym przykładzie medium operacji wyraża liczba wydanych instrukcji - 40 jednostek. i przygotowanie siedmiu miejsc pracy.

Stawka przewoźnika operacji, zwana „przygotowaniem do pracy” (lub współczynnikiem), będzie wynosić:

K2 \u003d \u003d 400 rubli. osiem)

Stawka przewoźnika operacji lub współczynnik dystrybucji drugiego etapu to stosunek kosztu operacji za okres do całkowitej wartości przewoźnika operacji za ten sam okres. W takim przypadku obliczany jest konkretny wskaźnik kosztu kosztu przeprowadzonego szkolenia. Współczynnik będzie wynosić:

K, \u003d - \u003d 500 rubli.

System ABC przewiduje dwustopniowy rozkład kosztów, a zatem istnieją dwa obiekty kosztorysu - pośredni - operacja; końcowe - produkty. Powiedzmy, że 20 pracowników wytwarza produkty (lampy). Udział wynagrodzenia inżyniera bezpieczeństwa przypadający na produkcję lamp jest równy kosztowi wykonanej operacji (500 rubli) pomnożonemu przez ilościowe wyrażenie bazy dystrybucyjnej (20 osób). W naszym przykładzie miesięczny koszt odprawy wykonywanej przez inżyniera bezpieczeństwa i bezpośrednio związanej z produkcją lamp wynosi 10000 rubli, lub

500 RUB 20 osób \u003d 10 000 RUB

Koszty operacji „przygotowanie trzech miejsc pracy przypisanych do produkcji lamp” wyniosą:

400 RUB 3 praca. miejsca \u003d 1200 rubli.

Badając działalność organizacji, Ronald Coase (laureat Nagrody Nobla w dziedzinie ekonomii) doszedł do wniosku, że wyniki zależą od stosunku kosztów podobnych operacji biznesowych w firmie i na wolnym rynku. Jeśli koszty działalności w przedsiębiorstwie są mniejsze niż poza nim, sensowne jest zatrzymywanie pracowników w strukturze, inwestowanie zasobów wewnątrz przedsiębiorstwa. Jeśli potrzeba pracy poszczególnych specjalistów jest niewielka, bardziej opłaca się zapłacić za usługę zewnętrzną. Mówiąc najprościej, ekonomika kosztów transakcyjnych pozwala nam zrozumieć, dlaczego powstają firmy i dlaczego ich zarządzanie opiera się na określonej strukturze organizacyjnej.

Metoda ABC jest stosowana w połączeniu z rachunkowością kosztów i metodami kalkulacji kosztów na różnych poziomach. W Rosji wciąż tylko znajduje zastosowanie. Za granicą w zarządzaniu firmami wykorzystuje się informacje, które uzyskuje się stosując metodę kosztową AB do bieżącego zarządzania i decyzji strategicznych.

W wielu organizacjach metoda ABC nie jest postrzegana jako metoda księgowa, ale jako narzędzie zarządzania. Zarządzanie kosztami w ramach operacji, a nie produktów lub nawet centrów kosztów, zapewnia nowe możliwości efektywnego planowania i kontroli kosztów oraz redukcji kosztów.

Powszechnie przyjmuje się, że informacje ABC mogą być wykorzystywane zarówno do bieżącego zarządzania, jak i do podejmowania strategicznych decyzji. Na poziomie zarządzania taktycznego informacje te mogą posłużyć do określenia sposobów zwiększenia zysków i poprawy efektywności organizacji, na poziomie strategicznym - przy podejmowaniu decyzji dotyczących reorganizacji przedsiębiorstwa, zmiany asortymentu produktów i usług, wchodzenia na nowe rynki, dywersyfikacji itp.

Metoda ABC znana jest również w zarządzaniu zapasami. Metoda ta klasyfikuje zapasy według określonego wskaźnika ważności, zwykle według rocznej wielkości zużycia tego typu zapasów: surowców, materiałów, półproduktów w ujęciu pieniężnym. W zależności od wagi zapasów i wielkości kapitału obrotowego wykorzystanego do ich zakupu, czynności w zakresie kontroli i zarządzania zapasami są rozdzielane między menedżerów.

Metodę ABC stosuje się w celu poprawy wyników przedsiębiorstw w wielu różnych obszarach działalności. Jednym z jego głównych zastosowań jest branża usługowa, gdzie menedżer skupia się na najważniejszych aspektach usługi, dzieląc je na najważniejsze, ważne i mało istotne. Nie chodzi o to, aby przeceniać nieistotne aspekty usługi kosztem tych naprawdę ważnych.

System obliczeniowy ABC ma następujące zalety:

zapewnia dokładniejsze obliczenie kosztu jednostkowego w przypadku znacznej części kosztów pośrednich niezwiązanych bezpośrednio z przedmiotami kalkulacji;

uzasadnia decyzje kierownictwa dotyczące cen, wyboru programu produkcji;

zapewnia kalkulację kosztów procesów biznesowych, zwłaszcza przy wykonywaniu usług jako nowych obiektów kalkulacji.

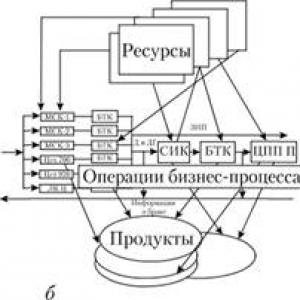

Tak więc w metodzie ABC, w przeciwieństwie do metody tradycyjnej, przedmiotem rachunku kosztów jest operacja, a przedmiotem kalkulacji jest operacja i przedmiot zwykły: produkt lub grupa produktów, usługa lub grupa usług, wykonana praca (rysunek 8.1).

Rozważ schematyczny diagram rozkładu kosztów pośrednich, tj. koszty utrzymania inżyniera bezpieczeństwa do wykonywanych czynności oraz przypisanie kosztów do określonych rodzajów wyrobów (rys. 8.2).

Metodą ABC alokuje się nie wszystkie koszty, ale tylko te, dla których jest możliwe i ekonomicznie wykonalne wyodrębnienie grup kosztów według operacji i znalezienie odpowiednich czynników wpływających na koszty i operacje. Reszta kosztów pośrednich jest alokowana w tradycyjny sposób.

Alokacja kosztów ogólnych może być złożona, a nawet kontrowersyjna, ale koszty ogólne są ważnym elementem kosztów wielu organizacji, a ich ujęcie ma istotny wpływ na wynik kalkulacji kosztów jednostkowych, kosztów zapasów, szacunków zysków i ewentualnie ceny sprzedaży.

W praktyce rachunkowości zarządczej możliwe są dwa podejścia do podziału kosztów ogólnych: „tradycyjne” i według rodzaju działalności (metoda ABC). Procedury stosowane w każdym z tych podejść pokazano na ryc. 8.3.

Metoda tradycyjna Metoda ABC

Postać: 8.3. Metoda alokacji kosztów tradycyjnych i ABC 232

Podstawy alokacji (i realokacji) należy określić, w miarę możliwości, z uwzględnieniem obiektu kosztów ogólnych, tj. podstawową przyczyną ich wystąpienia.

Idealną podstawą do wdrożenia systemu kosztów AB są działania naukowe i edukacyjne. W oparciu o tę metodę można z dużym stopniem rzetelności ocenić jakość kształcenia, poziom wykorzystywanych programów i systemów instrumentalnych, zgodność czasową stosowanych technologii w zakresie usług edukacyjnych.

Zalety i wady stosowania ABC-Costing w porównaniu z tradycyjnymi metodami księgowania.

Andrey Mitskevich

Kalkulacja kosztów ABC w praktyce

„Strategie gospodarcze”, nr 3-2005, s. 118-122

Historia i podstawowe pojęcia

ABC to skrót w języku angielskim oznaczający rachunek kosztów działań i tłumaczony na język rosyjski jako „metoda rozliczania według rodzaju działalności” lub „obliczanie na podstawie czynności”. Alfabetyczna kolejność liter w nazwie, zdaniem autorów metody, podkreśla po pierwsze dostępność metody do zrozumienia i wdrożenia, a po drugie jej strukturę, która pozwala rozłożyć wszystkie koszty pośrednie na półkach od „A” do „Z”. Gdyby wszystko było takie proste ...

Uważa się, że koncepcja ABC została po raz pierwszy przedstawiona w serii artykułów profesorów Uniwersytetu Harvarda Robina Coopera i Roberta Kaplana w 1988 roku. To nie jest do końca prawdą. Koncepcja jest naprawdę tak prosta jak rower, zwłaszcza że podobny rower wynaleziono na długo przed cenionymi profesorami z Harvardu i nazwano go „analizą wartości funkcjonalnej” (FSA).

Korzenie FSA sięgają lat pięćdziesiątych XX wieku. Była szeroko reprezentowana nie tylko w zagranicznej, ale także w radzieckiej literaturze ekonomicznej (Gorlova L.P., Kryzhanovskaya E.P., Muravskaya V.V. Organizacja analizy funkcjonalnej i kosztowej przedsiębiorstw. - M .: Finance and statistics, 1982 ; Karpunin M.G., Maidanchik B.I. Analiza funkcjonalna i kosztowa w zarządzaniu wydajnością sektorową. - M.: Economics, 1983; Chumachenko N.G., Degtyareva V.M., Igumnov Yu.S. Analiza kosztów funkcjonalnych - K .: Szkoła Vishcha, 1985 itd.). Związek między ABC i FSA jest oczywisty, ale nie są one całkowicie synonimami. Poszukiwanie prawdy historycznej zostawmy historykom i zabierzmy się do pracy.

To dzięki Cooperowi i Kaplanowi od 1991 roku ABC jest powszechnie rozpoznawana jako podstawa poprawy rentowności i podejmowania strategicznych decyzji. Informacje uzyskane w wyniku zastosowania metody ABC są dziś szeroko wykorzystywane do monitorowania i ciągłego doskonalenia (reengineering procesów biznesowych). Metoda ta cieszy się dużym zainteresowaniem jako innowacja w dziedzinie zarządzania kosztami. Jeśli spojrzeć na wszystkie artykuły opublikowane w latach 1994-1996 w czołowych publikacjach specjalistycznych (Rachunkowość zarządcza i Journal of Cost Management), okazuje się, że 35% z nich jest poświęconych ABC.

Przyczyny pojawienia się ABC.Metoda ABC pojawiła się w latach 80. XX wieku, kiedy tradycyjne metody kalkulacji kosztów stopniowo traciły na znaczeniu. Ten ostatni pojawił się i rozwinął na przełomie minionych i ubiegłych stuleci (1870-1920). Ale od wczesnych lat sześćdziesiątych. zmiana formy produkcji i prowadzenia działalności gospodarczej doprowadziła do tego, że tradycyjne metody rachunku kosztów zaczęto nazywać „wrogiem numer jeden dla produkcji”, ponieważ ich użyteczność stała się wysoce wątpliwa.

Istnieją dwie główne wady tradycyjnych metod księgowania kosztów:

1. Brak możliwości dokładnego przekazania kosztów wytworzenia odrębnego produktu.

2. Brak możliwości udzielenia informacji zwrotnej, czyli informacji dla menedżerów niezbędnych do zarządzania operacyjnego.

ABC-Costing została wezwana do rozwiązania tych problemów.

Twórcy metody ABC R. Cooper i R. Kaplan zidentyfikowali trzy niezależne, ale skoordynowane czynniki, które są głównymi powodami praktycznego zastosowania ABC:

1. Proces strukturyzacji wydatków zmienił się dramatycznie. Jeśli na początku stulecia robocizna stanowiła około 50% kosztów całkowitych, koszt materiałów - 35%, a narzuty - 15%, to teraz koszty ogólne to około 60%, koszty materiałów - 30%, a robocizna - tylko 10% kosztów produkcji ... Oczywiście wykorzystanie godzin pracy jako podstawy alokacji kosztów miało sens 90 lat temu, ale straciło swoją moc w dzisiejszej strukturze kosztów.

2. Poziom konkurencji, z którą boryka się większość firm, znacznie wzrósł. Znajomość rzeczywistych kosztów jest bardzo ważna w radzeniu sobie z tą sytuacją.

3. Koszt wykonywania pomiarów i obliczeń maleje wraz z rozwojem technologii przetwarzania informacji. Jeszcze 30 lat temu zbieranie, przetwarzanie i analizowanie danych wymaganych dla ABC było bardzo kosztowne. Obecnie dostępne są nie tylko specjalne zautomatyzowane systemy oceny danych, ale także same dane, które z reguły są już gromadzone i przechowywane w takiej czy innej formie w każdej firmie.

W wielu przypadkach ABC stosowano w połączeniu z innymi metodami doskonalenia procesów, takimi jak metodologia just-in-time (JIT) lub całościowe zarządzanie jakością (TQM). Zalety metody ABC najwyraźniej przejawiają się, gdy jest stosowana w dużych przedsiębiorstwach wytwarzających szeroką gamę produktów. W tym przypadku towary bardziej złożone wiążą się ze znacznie większym udziałem kosztów pośrednich niż proste, ponieważ wymagają nieproporcjonalnie większej uwagi, konserwacji, inwestycji w technologię itp.

System ABC taki, jaki jest dzisiaj

System ABC opiera się na prostym pomyśle: w przedsiębiorstwie źródłem kosztów ogólnych są procesy biznesowe niezbędne do skutecznego wytwarzania produktów. Koszt produktów jest powiązany z kosztem tych procesów biznesowych. To jest główna idea ABC. Nie bez znaczenia jest również to, że ABC podaje nie tylko dokładne dane o kosztach, ale także informacje o źródłach tych kosztów. Ta ostatnia nie jest dostępna w przypadku tradycyjnych metod księgowania kosztów. Metoda ABC działa nie tylko jako technologia księgowa, ale także jako narzędzie do przebudowy.

Metoda ABC identyfikuje poszczególne działania w ramach procesu biznesowego, których koszt określają czynniki zwane nośnikami kosztów (czynniki kosztowe lub bazy dystrybucyjne). Na przykład medium „liczba otrzymanych zamówień na ten produkt” określa liczbę działań wymaganych przez pracowników firmy do przetworzenia tych zamówień. Nośniki kosztów muszą być policzalne i mierzalne. Czynniki kosztowe służą do przypisywania kosztów procesu do produktów na podstawie poziomu zużycia produktu w wynikach określonej czynności. W efekcie ABC to technologia, która pozwala oszacować rzeczywistą wartość produktu lub usługi, niezależnie od struktury organizacyjnej firmy. Zarówno koszty bezpośrednie, jak i pośrednie są przypisywane do produktów i usług w zależności od kosztu procesów wymaganych na każdym etapie produkcji. Dlatego jedną z centralnych kwestii ABC jest określenie kosztu samych procesów biznesowych.

W istocie metoda ABC jako metoda księgowania działa według następującego algorytmu:

1. Sekwencja funkcji niezbędnych do produkcji i sprzedaży towarów jest określona i zracjonalizowana. Wszystkie możliwe funkcje są identyfikowane jako pierwsze. Dzielą się na dwie grupy: te wpływające na wartość produktu i te nie. Ponadto na tym etapie sekwencja jest optymalizowana: kroki, które nie wpływają na wartość, są eliminowane lub zmniejszane, a koszty są zmniejszane. Jest to jedna z funkcji przebudowy ABC. Ocena: Ten krok metody ABC można ocenić pozytywnie - jest zarówno użyteczny, jak i rzeczywisty.

2. Dla każdej funkcji określany jest całkowity koszt roczny i liczba roboczogodzin do jej wykonania. Ocena: oceniamy ten krok niejednoznacznie. Po prostu wydaje się, że jest to łatwe. W warunkach rosyjskich, nawet jeśli takie obliczenia są możliwe, nie zawsze są one określane przez kierowcę kosztów. Na przykład im więcej przezbrojeń, tym gorzej. Ale jeśli koszty nie zależą znacząco od liczby przezbrojeń, to metoda ABC praktycznie się nie sprawdza. Zatem możliwość zastosowania metody ABC jest ograniczona zarówno pod względem oceny kosztów według funkcji, jak i adekwatności tych kosztów (to znaczy, że koszty te nie zawsze zmieniają się wraz z wartością czynnika kosztowego).

3. Czynniki kosztowe i ich charakterystyki ilościowe są określane dla każdej funkcji. Na przykład, jeśli roczny koszt eksploatacji prasy, w tym koszty bezpośrednie i ogólne, szacuje się na 250 000 USD rocznie i przechodzi przez nią 25 000 artykułów, wówczas przybliżony koszt jednostkowy nośnika kosztowałby 10 USD na produkt. Dobrze jest mieć jeden obiekt kosztów dla każdej funkcji. Lecz nie zawsze tak jest. Przykłady zostaną podane poniżej.

4. Po zidentyfikowaniu wszystkich funkcji z ich obiektami kosztowymi dokonywany jest ostateczny kosztorys wytworzenia określonego produktu lub usługi. W przypadku nadmiernej szczegółowości obliczenia ABC mogą stać się bardzo skomplikowane. Naprawdę możliwy do osiągnięcia stopień złożoności obliczeń należy określić na samym początku, w przeciwnym razie zbyt szczegółowa analiza spowoduje dodatkowe koszty, w efekcie ABC okaże się nieskuteczne. W tym celu w szczególności używana jest nasza wersja metody (patrz poniżej).

Poziomy kosztów. W popularnych modyfikacjach metody ABC nośniki kosztów są podzielone na kilka poziomów. Oto najważniejsze z nich:

- Poziom jedności. Na tym poziomie brane są pod uwagę media dla każdego wyprodukowanego przedmiotu. Jest to analogia kosztów bezpośrednich w metodach klasycznych.

- Poziom partii. Ci przewoźnicy nie są już powiązani z jednostkami, ale z partiami produktów. Kosztorys to zazwyczaj liczba partii.

- Poziom produktu. Mowa tutaj o źródłach związanych z wydaniem określonego rodzaju produktu, niezależnie od liczby wyprodukowanych jednostek i partii.

- Poziom obiektu. Koszty tego poziomu nie są bezpośrednio związane z produktami, są to ogólne funkcje związane z funkcjonowaniem przedsiębiorstwa jako całości. Poniesione przez nich koszty rozkładają się następnie na produkty tradycyjnymi metodami.Poziomy partii i produktów podlegają metodzie ABC.

Funkcjonalne metody kalkulacji kosztów

Sukces ABC dał początek innym podobnym metodom, zwanym funkcjonalnymi metodami kalkulacji kosztów, połączonymi w kierunku zarządczym, zwanym zarządzaniem kosztami. Cechą wspólną tych metod jest to, że wiążą one koszty funkcji zarządczych, procesów biznesowych, przede wszystkim z określonymi produktami, działami i klientami. Rzadko ABC-kalkulacja i inne metody funkcjonalne są wykorzystywane do szacowania kosztów innych obiektów księgowych.

Rachunek kosztów cyklu życia produktu. Oprócz ABC najpopularniejszą wśród metod funkcjonalnych jest LCC (Life Cycle Costing). Podejście to zostało po raz pierwszy zastosowane w Stanach Zjednoczonych i Wielkiej Brytanii w projektach obronnych, które były finansowane na podstawie pełnego kosztu kontraktu lub programu, a nie kosztu konkretnego produktu.

Postęp technologiczny skrócił cykl życia wielu produktów. Na przykład w technologii komputerowej czas produkcji produktów stał się porównywalny z czasem rozwoju. Duża złożoność techniczna produktu powoduje, że nawet 90% kosztów produkcji jest określanych właśnie na etapie B + R. Główne powody korzystania z LCC w sektorze prywatnym to trzy:

- gwałtowne skrócenie cyklu życia produktów;

- wzrost kosztów przygotowania i uruchomienia do produkcji;

- konieczność niemal pełnego określenia kosztów i wyników finansowych na etapie projektowania.

Zalety i wady metod funkcjonalnych w porównaniu z metodami tradycyjnymi

Często przedsiębiorstwa, dążąc do celu, jakim jest redukcja kosztów, prowadzą politykę całkowitego cięcia kosztów. Takie rozwiązanie jest najgorsze, ponieważ wszystkie prace podlegają redukcji, niezależnie od ich przydatności. Metodologia ABC, w połączeniu z analizą łańcucha wartości (to inna nazwa LCC), pozwala przedsiębiorstwu nie tylko redukować koszty pozycja po pozycji, ale także identyfikować nadmierne zużycie zasobów i przenosić je w celu zwiększenia produktywności. Metodą ABC można szybko oszacować oczekiwany zysk z produkcji określonego towaru lub usługi. Od razu stanie się jasne, które produkty lub usługi będą nieopłacalne w produkcji (ich cena sprzedaży będzie niższa od szacowanych kosztów). Na podstawie tych danych możesz szybko podjąć działania naprawcze, w tym zrewidować cele i strategię biznesu na najbliższe okresy. Ale metody funkcjonalne mają również wady.

Korzyści

1. Dokładniejsza znajomość kosztów produkcji pozwala na podejmowanie nie tylko trafnych decyzji taktycznych, ale także strategicznych dotyczących:

a) ustalanie cen produktów;

b) kombinacja produktów;

c) wybór między możliwością samodzielnej produkcji lub nabycia;

d) inwestycje w prace badawcze, automatyzację procesów, promocję itp.

2. Większa przejrzystość funkcji pełnionych przez firmy, które mogą:

a) zwracać większą uwagę na funkcje zarządcze, takie jak poprawa efektywności kosztownych operacji;

b) zidentyfikować i zmniejszyć liczbę operacji, które nie dodają wartości do produktu.

3. ABC i inne modele są organicznie uzupełniane przez reengineering. Elastyczny model ABC jest strategiczny, ale sztywny nie. Będzie elastyczna w przypadku okresowych rewizji i nastawiona na rozwój procesów biznesowych.

4. Teoria analizy opartej na wartościach uznaje, że można tylko kontrolować to, co jest zrobione, to znaczy funkcje, a ceny zmieniają się w rezultacie. W systematycznym badaniu pełnionych funkcji identyfikuje się nie tylko czynniki wpływające na wzrost lub spadek produktywności, ale także nieprawidłową alokację zasobów.

5. Tradycyjne systemy kalkulacji kosztów są bardziej skoncentrowane na strukturze organizacyjnej niż na istniejącym procesie. Nie potrafią odpowiedzieć na pytanie: „Co należy zrobić?” - ponieważ nic nie wiedzą o procesie. Metody funkcjonalne zorientowane na proces umożliwiają menedżerom najlepsze dopasowanie wymagań dotyczących zasobów do dostępnej wydajności.

6. W porównaniu z tradycyjnymi metodami, zarządzanie kosztami zwiększa koszty małych i złożonych partii, a zmniejsza je w przypadku dużych i prostych. Jest to dużo bardziej zgodne z prawdą.

7. ABC można wykorzystać do opracowania nowych produktów, które są opłacalne dla firmy.

8. Pozwala firmie z sukcesem działać w wielowymiarowym środowisku biznesowym, znajduje zastosowanie we wszystkich typach organizacji, poza typowym dla klasycznego obszaru - produkcją.

Niedogodności:

1. Proces opisywania funkcji może być zbyt szczegółowy, a model jest czasami zbyt złożony i trudny do utrzymania.

2. Często niedoceniany jest etap zbierania danych o źródłach danych według funkcji (czynniki aktywności).

3. Do realizacji wysokiej jakości wymagane jest specjalne oprogramowanie. Wyraźnie brakuje ich w popularnych systemach oprogramowania, takich jak 1C.

4. Model jest często przestarzały ze względu na zmiany organizacyjne.

5. Wdrażanie jest często postrzegane jako niepotrzebny „kaprys” zarządzania finansami i nie jest wystarczająco wspierany przez zarządzanie operacyjne.

6. Główną wadą metod funkcjonalnych są komplikacje profesorskie, niepotrzebne uogólnienia. Konsekwencją tego jest wielowariantność metod, trudności w ich praktycznej realizacji. Skutek tego stanu rzeczy: okazuje się trudny, drogi - i nie jest jasne, dlaczego to wszystko jest potrzebne.

Chociaż metoda zyskała powszechną akceptację i akceptację, opinie co do jej skuteczności są różne. Pomimo twierdzeń menedżerów, że tradycyjne metody rachunkowości łatwo przechodzą test kosztów i korzyści, nadal nie ma wystarczających dowodów empirycznych na poparcie korzyści przypisywanych ABC.

Niemniej jednak ABC-Costing, zdaniem wielu amerykańskich autorów, ostatecznie okazało się jedną z najważniejszych innowacji w zarządzaniu ostatnich stu lat. Dziś, po romantycznym okresie rozwoju metody ABC, naturalnie przyszło otrzeźwienie. Wyraźnie stały się trudności na drodze implementacji i ograniczenia w stosowaniu metody. Oczekiwany rozkład masy metody nie wystąpił.

Niemniej metoda ABC wniosła istotny wkład w rachunkowość zarządczą, a jej elementy znalazły zastosowanie w życiu. Moda na to minęła, a sucha pozostałość nadal jest niezadowalająca, szczególnie w Rosji. Naszym celem jest uczynienie ABC przystępnym i znanym narzędziem, aby znaleźć swoje miejsce wśród innych powszechnie stosowanych metod rachunkowości.

Źródła:

1. Cooper R., Kaplan R.S. Jak księgowanie kosztów zniekształca koszty produktów, Rachunkowość zarządcza (kwiecień 1988a), s. 20-27.

2. Cooper R. Wzrost rachunku kosztów działań. - Część pierwsza: Co to jest system kosztów oparty na działaniach? Journal of Cost Management, tom. 2, nr. 2, (lato 1988), s. 45-54.

3. Cooper R., Kaplan R.S. Właściwe mierzenie kosztów: podejmowanie właściwych decyzji // Harvard Business Review, wrzesień - październik 1988, s. 96-103.

4. Hicks D.T. Kosztorys oparty na działaniach: sprawianie, że działa dla małych i średnich firm, wyd. 2, John Wiley & Sons, Nowy Jork, NY, 1999.

5. Narcyz Roztocki i Kim LaScola Needy „Integracja kosztów działalności z ekonomiczną wartością dodaną w produkcji”. - Internet.

6. Analiza funkcjonalna i kosztowa. Przygotowano na podstawie materiałów z zagranicznych serwisów. Tłumaczenie: Intersoft Lab. - Internet.

Przykład zastosowania kalkulacji kosztów cyklu życia produktu (LCC)

Zakład produkuje trzy rodzaje wyrobów: A, B, C. Na etapie projektowania złożonego wyrobu technicznego A rozwiązana zostaje kwestia objętości i szczegółowości opisu technicznego. Załóżmy, że opracowanie szczegółowych instrukcji konserwacji kosztuje 250 000 rubli. Plus publikacja instrukcji dla każdego zestawu sprzętu - kolejne 7 rubli. Ponadto obecność lub brak instrukcji nie wpłynie w żaden sposób na cenę sprzedaży produktu (1 milion rubli), ponieważ zobowiązania gwarancyjne obejmują serwis na miejscu. Oznacza to, że konsument nie będzie bardzo zainteresowany towarzyszącą dokumentacją ze względu na zaufanie do pomocy technicznej. Dział serwisu producenta pracuje na zasadzie wynagrodzenia, a koszt jego utrzymania to 50 tysięcy rubli. na miesiąc.

Wynika to z warunku, że cykl życia produktu w naszym przedsiębiorstwie składa się z następujących etapów:

- projekt;

- produkcja - szacowany nakład 10 000 sztuk w ciągu dwóch lat;

- usługa.

Stosowanie tradycyjnych metod rachunkowości zarządczej - w tym przypadku marginalne podejście - nakazuje zaniechanie wydawania instrukcji utrzymania, ponieważ doprowadzi to do zmniejszenia dochodu krańcowego o 7 rubli. od jednostki wydania. Jeśli włączymy koszty rozwoju do kosztu podstawowego, dodatkowe straty wzrosną o 250 000/10 000 \u003d 25 rubli.

Zastosowanie metody LCC nakazuje analizowanie wpływu wydawania instrukcji na koszty w całym cyklu życia produktu. Będzie to wymagało rozwiązania następujących zadań: określenie czynników wpływających na koszty usług (czynniki kosztowe); przypisanie kosztów usług do kosztów cyklu życia produktu proporcjonalnie do zużycia każdego czynnika kosztowego; obliczenie i analiza kosztów cyklu życia produktu z uwzględnieniem wyglądu instrukcji.

Niech motorem kosztów działań działu serwisowego będzie liczba telefonów w miesiącu. Średni zmienny koszt połączenia wynosi 400 rubli. (średnie koszty podróży plus stawka godzinowa personelu pomnożona przez średni czas rozmów plus stawka godzinowa za połączenie oczekujące). Średnia liczba zgłoszeń to 100 miesięcznie i rozkładają się one następująco: produkt A (wydanie bez instrukcji serwisowych) - 60; produkt B i C, po 20 sztuk (dostarczany z instrukcją). Różnica wynosi 50000 - 400 x 100 \u003d 10000 rubli. pomiędzy kosztami rzeczywistymi a szacowanymi stanowi rezerwa na utrzymanie dodatkowego mechanika na wypadek nagłych wypadków.

Rozkładając zmienny składnik kosztów obsługi na koszt produktów proporcjonalnie do wykorzystania czynnika kosztowego (a nie proporcjonalnie do wielkości produkcji czy wielkości bezpośrednich kosztów produkcji), uzyskamy wzrost kosztów produktu A o 400 x 60 \u003d 24 tysiące rubli. na miesiąc. Wykorzystując technikę księgową ABC można ocenić wpływ przygotowania instrukcji na koszt całkowity.

Z doświadczenia w wytwarzaniu i serwisowaniu produktów B i C załóżmy, że wydanie instrukcji obsługi zmniejszy liczbę połączeń z 60 do 20 miesięcznie, czyli doprowadzi do obniżenia kosztów obsługi o 40 x 400 \u003d 16 tysięcy rubli. na miesiąc. Cykl życia produktu A wynosi 2 lata, więc koszty serwisu spadną w całym cyklu o 16 x 24 \u003d 384 tysiące rubli. Całkowite dodatkowe koszty na etapie projektowania i produkcji wyniosą 250 000 + 7 x 10 000 \u003d 320 tysięcy rubli, czyli 384 - 320 \u003d 64 tysiące rubli mniej niż oszczędności na usłudze. Tym samym połączone zastosowanie technik LCC i ABC ujawniło konieczność i skuteczność wydawania instrukcji obsługi.

Rachunek kosztów działań („księgowanie według rodzaju działalności” lub „kalkulacja kosztów w oparciu o procesy biznesowe”) - obliczanie kosztu według wielkości działalności gospodarczej.

Rachunek kosztów działań lub ABC - metoda , które rozpowszechniło się w europejskich i amerykańskich przedsiębiorstwach o różnych profilach.

Dosłownie metoda ta oznacza „księgowanie kosztów pracy”, czyli rachunkowość kosztów funkcjonalnych.

Kosztorysowanie według działań traktuje przedsiębiorstwo jako zbiór czynności roboczych. Początkowym etapem korzystania z ABC jest ustalenie listy i kolejności prac w przedsiębiorstwie, które zwykle przeprowadza się poprzez dekompozycję złożonych operacji roboczych na ich najprostsze składniki, równolegle z obliczeniem ich zużycia zasobów. W ramach ABC wyróżnia się trzy rodzaje prac ze względu na sposób ich udziału w produkcji: Poziom Jednostki (praca na akord), Poziom Partii (praca wsadowa) oraz Poziom Produktu (Praca produktowa). Taka (praca) w systemach ABC polega na eksperymentalnej obserwacji związku zachowań kosztów z różnymi zdarzeniami produkcyjnymi: wydaniem jednostki produkcji, wydaniem zamówienia (paczki), wytworzeniem produktu jako takiego. Jednocześnie pomija się jeszcze jedną istotną kategorię kosztów, niezależną od zdarzeń produkcyjnych - koszty zapewniające funkcjonowanie przedsiębiorstwa jako całości. Aby uwzględnić te koszty, wprowadzono czwarty rodzaj pracy - poziom obiektu (prace ogólne). Pierwsze trzy kategorie pracy, a raczej ich koszty, można bezpośrednio przypisać do konkretnego produktu. Wyniki ogólnych operacji biznesowych nie mogą być dokładnie przypisane do jednego lub innego produktu, dlatego należy zaproponować różne algorytmy ich dystrybucji.

W związku z tym, aby uzyskać optymalną analizę, zasoby są również klasyfikowane w ABC: są dzielone na dostarczone w momencie spożycia i dostarczone z wyprzedzeniem. Do pierwszych zalicza się wynagrodzenie za pracę na akord: pracownicy otrzymują wynagrodzenie za liczbę wykonanych już prac; do drugiego - stałe wynagrodzenie, które jest negocjowane z góry i nie jest związane z określoną liczbą zadań. Taki podział zasobów pozwala na zorganizowanie prostego systemu okresowego raportowania kosztów i przychodów, który rozwiązuje problemy zarówno finansowe, jak i zarządcze.

Wszystkie zasoby wydane na etapie pracy sumują się z jego kosztem. Pod koniec pierwszego etapu analizy cała praca przedsiębiorstwa musi być dokładnie skorelowana z zasobami niezbędnymi do ich realizacji. W niektórych przypadkach pozycja kosztowa wyraźnie odpowiada zleceniu.

Jednak proste wyliczenie kosztu niektórych prac nie wystarczy do obliczenia kosztu produktu końcowego. Według ABC operacja pracy powinna mieć wynik pomiaru wskaźnikowego - czynnik kosztowy. Na przykład czynnikiem kosztowym dla pozycji „Dostawa” będzie „Liczba zakupów”.

Drugim etapem aplikacji ABC jest obliczenie czynników kosztowych i wskaźników ich zużycia dla każdego zasobu. Tę wielkość zużycia mnoży się przez koszt jednostkowy wydajności pracy. W efekcie otrzymujemy ilość zużycia określonej pracy przez określony produkt. Suma zużycia produktu całej pracy to jej koszt. Obliczenia te stanowią trzeci etap praktycznego zastosowania techniki ABC.

Zwracam uwagę, że przedstawienie przedsiębiorstwa jako zespołu czynności roboczych otwiera szerokie możliwości doskonalenia jego funkcjonowania, pozwalając na jakościową ocenę działań w takich obszarach jak inwestycje, rachunkowość osobista, zarządzanie personelem itp.

Strategia korporacyjna oznacza zestaw celów, które organizacja chce osiągnąć. Cele organizacji są osiągane poprzez wykonywanie jej pracy. Budowa modelu pracy, określenie ich relacji i warunków realizacji zapewniają rekonfigurację procesu biznesowego przedsiębiorstwa dla realizacji strategii korporacyjnej. ABC ostatecznie zwiększa konkurencyjność przedsiębiorstwa, zapewniając dostępne i aktualne informacje menedżerom na wszystkich poziomach organizacji.

Jeszcze większy efekt optymalizacji kosztów można osiągnąć, stosując ABC w połączeniu z inną techniką, a mianowicie - koncepcja kalkulacji kosztów cyklu życia (LCC).

To podejście zostało po raz pierwszy zastosowane w ramach projektów rządowych w przemyśle obronnym. Koszt pełnego cyklu życia produktu - od projektu do wycofania - był najważniejszym wskaźnikiem dla agencji rządowych, ponieważ projekt był finansowany w oparciu o pełny koszt zamówienia lub programu, a nie na podstawie kosztu konkretnego produktu. Nowe technologie produkcyjne spowodowały przejście technik niskokosztowych do sektora prywatnego. Wśród głównych powodów tego przejścia są trzy: gwałtowne skrócenie cyklu życia produktów; wzrost kosztów przygotowania i uruchomienia do produkcji; prawie pełne określenie wskaźników finansowych (kosztów i przychodów) na etapie projektowania.

Postęp technologiczny skrócił cykl życia wielu produktów. Na przykład w technologii komputerowej czas produkcji produktów stał się porównywalny z czasem rozwoju. Duża złożoność techniczna produktu powoduje, że nawet 90% kosztów produkcji jest określanych właśnie na etapie B + R. Dlatego najważniejszą zasadę koncepcji rachunku kosztów cyklu życia (LCC) można zdefiniować jako „prognozowanie i zarządzanie kosztami wytworzenia produktu na etapie projektowania”.

Skuteczna praca w warunkach globalnej konkurencji wymaga nie tylko ciągłej aktualizacji nazewnictwa i jakości produktów, ale także dokładnej analizy działań przedsiębiorstwa w celu ograniczenia zbędnych lub dublujących się funkcji (pracy). Często organizacja przyjmuje politykę cięcia kosztów w celu obniżenia kosztów. Takie rozwiązanie jest najgorsze, ponieważ przy takiej polityce każda praca podlega redukcji, niezależnie od jej przydatności. Ogólne ograniczenia mogą ograniczyć wykonywanie kluczowych czynności, skutkując pogorszeniem ogólnej jakości i produktywności zakładu. Spadek produktywności z kolei doprowadzi do kolejnej fali redukcji, co po raz kolejny obniży efektywność organizacji. Wysiłki zmierzające do wyjścia z tego błędnego koła zmuszą firmę do podniesienia kosztów powyżej pierwotnego poziomu.

Metodologia ABC pozwala przedsiębiorstwu nie tylko krok po kroku redukować koszty, ale także identyfikować nadmierne zużycie zasobów i redystrybuować je w celu zwiększenia produktywności.

Tak więc ta metoda ma szereg zalet:

1. Pozwala na szczegółową analizę kosztów ogólnych, co ma ogromne znaczenie dla rachunkowości zarządczej.

2. Metoda ABC pozwala dokładniej określić koszty niewykorzystanych mocy w celu ich okresowego odpisu na rachunek zysków i strat. Koszt jednostkowy oszacowany tą metodą jest najlepszym oszacowaniem finansowym zużytych zasobów, ponieważ uwzględnia złożone alternatywne sposoby określania związku między produkcją a wykorzystaniem zasobów.

3. Metoda ABC pozwala pośrednio ocenić poziom produktywności pracy: odchylenie od ilości zużytych zasobów, a co za tym idzie od produkcji lub porównanie rzeczywistego poziomu rozłożenia kosztów z wielkością, jaka byłaby możliwa przy realnym dostarczeniu zasobów.

4. Metoda ABC nie tylko dostarcza nowych informacji o kosztach, ale także generuje szereg wskaźników pozafinansowych, głównie mierzących wielkość produkcji i określających możliwości produkcyjne przedsiębiorstwa.

Na podstawie powyższego zauważamy, że wdrożenie systemu ABC w praktyce rosyjskich przedsiębiorstw zapewniłby rzetelną kalkulację kosztów określonych produktów, co znacznie zwiększy obiektywizm oceny rentowności produktów. Docelowo wykorzystanie ABC zwiększy konkurencyjność przedsiębiorstwa, ponieważ zapewnia dostęp do informacji operacyjnych na wszystkich poziomach.