วิธีการบัญชีต้นทุน ABC คืออะไร วิธีคำนวณต้นทุนการผลิตโดยใช้วิธี ABC

ActivityBasedCosting (หรือ ABC) Method หมายถึงการบัญชีต้นทุนกิจกรรม (การบัญชีต้นทุนตามหน้าที่) มันเกิดขึ้นจากการเปลี่ยนแปลงโครงสร้างทางเศรษฐกิจของต้นทุนโดยเฉพาะอย่างยิ่งมุมมองเกี่ยวกับวิธีการบัญชีสำหรับต้นทุนและการคำนวณต้นทุนการผลิตเปลี่ยนไปเนื่องจากระบบดั้งเดิมในการคำนวณต้นทุนการผลิตถูกสร้างขึ้นในช่วงเวลาที่ บริษัท ส่วนใหญ่ผลิตผลิตภัณฑ์ในจำนวน จำกัด

ความแตกต่างระหว่างวิธี ABC กับวิธีการบัญชีต้นทุนและวิธีการคำนวณอื่น ๆ อยู่ที่การกระจายต้นทุนค่าโสหุ้ย

หลักการพื้นฐานของการคำนวณต้นทุนคือการแยกต้นทุนทางตรงและค่าโสหุ้ยและการกำหนดต้นทุนทั้งสองประเภทให้กับผลิตภัณฑ์ (วัตถุต้นทุน) คุณลักษณะของวิธี ABC คือในแต่ละกรณีจะใช้ตัวบ่งชี้อื่น ๆ (ฐานการกระจาย) เพื่อกระจายต้นทุนค่าโสหุ้ยซึ่งแตกต่างจากปริมาณการผลิต แนวทางเบื้องต้นระบุกิจกรรม (กระบวนการการดำเนินงาน) ที่ก่อให้เกิดต้นทุนและตรวจสอบผู้ให้บริการต้นทุนหลักสำหรับกิจกรรมเหล่านี้

การใช้ระบบ ABC มีความชอบธรรมภายใต้เงื่อนไขต่อไปนี้: เมื่อต้นทุนค่าโสหุ้ยในการผลิตสูงพอเมื่อเทียบกับต้นทุนทางตรงโดยเฉพาะอย่างยิ่งกับต้นทุนแรงงานโดยตรง เมื่อมีการผลิตผลิตภัณฑ์ที่หลากหลายเมื่อมีการใช้ทรัพยากรค่าโสหุ้ยในการผลิตผลิตภัณฑ์ที่หลากหลายเมื่อการใช้ทรัพยากรเหนือศีรษะไม่ได้ขึ้นอยู่กับปริมาณการผลิตโดยตรง

พื้นฐานทางทฤษฎีของวิธี ABC อยู่ที่การสังเกตว่าองค์กรมีการกำจัดทรัพยากรจำนวนหนึ่งที่ใช้ในกระบวนการผลิตและอนุญาตให้ดำเนินการผลิตได้ ทรัพยากรทุกประเภทมีลักษณะตามต้นทุนซึ่งก่อนอื่นจะจัดสรรให้กับฟังก์ชันแยกตามสัดส่วนการใช้ทรัพยากรเหล่านี้ ด้วยเหตุนี้ต้นทุนของแต่ละศูนย์ต้นทุนสำหรับฟังก์ชันเฉพาะจะถูกสรุป จากนั้นต้นทุนสำหรับแต่ละฟังก์ชันจะถูกเรียกเก็บจากออบเจ็กต์ต้นทุน ผู้ถือต้นทุนอาจเป็นผลิตภัณฑ์ลูกค้าเฉพาะหรือคำสั่งซื้อ ออบเจ็กต์ต้นทุนรวมถึงส่วนแบ่งต้นทุนของแต่ละศูนย์สำหรับการดำเนินการผลิตทั้งหมดตามลำดับ ดังนั้นจึงเป็นไปตามที่การกระจายดังกล่าวขึ้นอยู่กับความสัมพันธ์เชิงสาเหตุระหว่างต้นทุนและปัจจัยปรับสภาพ

ข้อได้เปรียบหลักของการบัญชีและการคิดต้นทุนตามฟังก์ชันคือการจัดสรรต้นทุนที่แม่นยำยิ่งขึ้นการคำนวณต้นทุนของผลิตภัณฑ์ซึ่งนำไปสู่การตัดสินใจที่มีข้อมูลมากขึ้นในการกำหนดราคา ข้อได้เปรียบนี้ได้รับการประกันโดยมุ่งเน้นไปที่การผลิตหลักและฟังก์ชันทางเทคโนโลยีทางเลือกของตัวบ่งชี้ที่บ่งบอกลักษณะของพวกเขาอย่างเต็มที่ ในตลาดที่มีการแข่งขันสูงค่าใช้จ่ายในการทำธุรกรรมมีความสำคัญมากขึ้นสำหรับมูลค่าเพิ่มจำนวนมาก ด้วยการเพิ่มประสิทธิภาพในการปฏิบัติงานขั้นพื้นฐานและการบริการทำให้ผลิตภัณฑ์และบริการขององค์กรมีความสามารถในการแข่งขันและดึงดูดผู้บริโภคมากขึ้น

ในขั้นต้นการใช้ระบบ ABC ในสถานประกอบการเกิดจากความต้องการบัญชีต้นทุนต่อหน่วยที่แม่นยำยิ่งขึ้น ปัจจุบันเทคโนโลยีการบัญชีตามประเภทของกิจกรรมได้ขยายขอบเขตอย่างมีนัยสำคัญ จากการศึกษาพบว่าวิธีนี้ไม่เพียง แต่ควรใช้เพื่อกระจายต้นทุนค่าโสหุ้ยนั่นคือวิธีการบัญชี แต่เป็นเครื่องมือในการบริหารต้นทุน จากการบัญชีต้นทุนตามประเภทของกิจกรรมทิศทางการจัดการตามประเภทของกิจกรรม (ABM) และการจัดทำงบประมาณตามประเภทของกิจกรรม (ABB) ถูกแยกออกจากกัน

วิธี ABC ช่วยให้คุณสามารถพัฒนากลยุทธ์ที่มีประสิทธิภาพสำหรับการเลือกผลิตภัณฑ์และผู้บริโภคตลอดจนกลยุทธ์ในการปรับปรุงการออกแบบผลิตภัณฑ์และกระบวนการผลิต

อัลกอริทึมสำหรับการคำนวณราคาต้นทุนโดยใช้วิธี ABC

ประการแรกกิจกรรมหลักขององค์กรจะเน้น - หน้าที่หรือการดำเนินงาน จำนวนกิจกรรมขึ้นอยู่กับความซับซ้อน: ยิ่งธุรกิจซับซ้อนมากเท่าไหร่ก็จะมีการจัดสรรฟังก์ชันมากขึ้นเท่านั้น ค่าโสหุ้ยขององค์กรถูกระบุด้วยกิจกรรมที่ระบุ

แต่ละกิจกรรมมีต้นทุนของตัวเองซึ่งประเมินตามหน่วยวัดที่เหมาะสม ในการดำเนินการดังกล่าวต้องปฏิบัติตามกฎสองข้อ: ข้อมูลที่เกี่ยวข้องกับออบเจ็กต์ต้นทุนจะต้องได้รับง่าย การวัดต้นทุนผ่านวัตถุต้นทุนต้องสอดคล้องกับมูลค่าที่แท้จริง

ตัวอย่างเช่นฟังก์ชันการเปลี่ยนอุปกรณ์สามารถวัดได้จากจำนวนการเปลี่ยนแปลงที่ต้องการฟังก์ชันการรับคำสั่งซื้อตามจำนวนคำสั่งซื้อที่ลงทะเบียน

ต้นทุนค่าโสหุ้ยได้รับการปันส่วนต่อหน่วยการผลิต: ต้นทุนต่อหน่วยของผู้ถือต้นทุนจะคูณด้วยจำนวนของพวกเขาสำหรับกิจกรรมเหล่านั้น (ฟังก์ชัน) การดำเนินการที่จำเป็นสำหรับการผลิตผลิตภัณฑ์ (งานบริการ) ด้วยเหตุนี้ต้นทุนทั้งหมดจะถูกสรุปและกำหนดต้นทุนของหน่วยการผลิต (งานบริการ)

การวิเคราะห์ ABC เป็นวิธีการที่ช่วยให้คุณสามารถจำแนกทรัพยากรของ บริษัท ตามความสำคัญได้ การวิเคราะห์นี้เป็นหนึ่งในวิธีการหาเหตุผลเข้าข้างตนเองและสามารถนำไปใช้ในด้านกิจกรรมขององค์กรใด ๆ เป็นไปตามหลักการ Pareto - 20% ของสินค้าทั้งหมดให้ 80% ของมูลค่าการซื้อขาย ในส่วนที่เกี่ยวข้องกับการวิเคราะห์ ABC กฎ Pareto อาจเป็นเช่นนี้: การควบคุมตำแหน่ง 20% ที่เชื่อถือได้ทำให้สามารถควบคุมระบบได้ 80% ไม่ว่าจะเป็นสต๊อกวัตถุดิบและส่วนประกอบหรือกลุ่มผลิตภัณฑ์ขององค์กร ฯลฯ บ่อยครั้งที่การวิเคราะห์ ABC สับสนกับวิธี ABC การถอดรหัส ABC เป็น ActivityBasedCosting ซึ่งผิดโดยพื้นฐาน

การวิเคราะห์ ABC - การวิเคราะห์สินค้าคงคลังโดยแบ่งออกเป็นสามประเภท: A - มูลค่ามากที่สุด 20% - การแบ่งประเภท; 80% - ยอดขาย B - ระดับกลาง 30% - คละประเภท; 15% - การขายС - มีค่าน้อยที่สุด 50% - การแบ่งประเภท; 5% - ยอดขาย

สามารถเลือกจำนวนกลุ่มได้โดยพลการขึ้นอยู่กับวัตถุประสงค์ของการวิเคราะห์ ส่วนใหญ่มักจะมี 3 กลุ่มน้อยกว่า 4-5 กลุ่ม

โดยพื้นฐานแล้วการวิเคราะห์ ABC คือการจัดอันดับของการแบ่งประเภทตามพารามิเตอร์ต่างๆ เป็นไปได้ที่จะจัดอันดับด้วยวิธีนี้ทั้งซัพพลายเออร์สต๊อกคลังสินค้าและผู้ซื้อและระยะเวลาการขายที่ยาวนาน - สิ่งใดก็ตามที่มีข้อมูลทางสถิติเพียงพอ ผลการวิเคราะห์ ABC คือการจัดกลุ่มวัตถุตามระดับของอิทธิพลที่มีต่อผลลัพธ์โดยรวม

การวิเคราะห์ ABC ขึ้นอยู่กับหลักการของความไม่สมดุลในระหว่างที่สร้างกราฟการพึ่งพาผลสะสมที่มีต่อจำนวนองค์ประกอบ กราฟดังกล่าวเรียกว่าเส้นโค้งพาเรโตเส้นโค้งลอเรนซ์หรือเส้นโค้งเอบีซี จากผลการวิเคราะห์ตำแหน่งการแบ่งประเภทจะถูกจัดอันดับและจัดกลุ่มขึ้นอยู่กับขนาดของผลงานที่มีต่อผลรวม ในด้านโลจิสติกส์มักจะใช้การวิเคราะห์ ABC เพื่อติดตามปริมาณการจัดส่งบทความบางรายการและความถี่ในการโทรหากัน

ขั้นตอนในการดำเนินการวิเคราะห์ ABC

1. กำหนดวัตถุประสงค์ของการวิเคราะห์

2. กำหนดการดำเนินการตามผลการวิเคราะห์ (เราจะทำอย่างไรกับผลลัพธ์ที่ได้รับ)

3. เลือกวัตถุของการวิเคราะห์ (เราจะวิเคราะห์อะไร) และพารามิเตอร์การวิเคราะห์ (เราจะวิเคราะห์ตามเกณฑ์ใด) โดยทั่วไปแล้ววัตถุของการวิเคราะห์ ABC ได้แก่ ซัพพลายเออร์กลุ่มผลิตภัณฑ์ประเภทผลิตภัณฑ์และรายการผลิตภัณฑ์ วัตถุแต่ละชิ้นมีคำอธิบายและพารามิเตอร์การวัดที่แตกต่างกัน: ปริมาณการขาย (เป็นตัวเงินหรือเชิงปริมาณ) รายได้ (เป็นตัวเงิน) สินค้าคงคลังมูลค่าการซื้อขาย ฯลฯ

5. เราคำนวณส่วนแบ่งของพารามิเตอร์จากจำนวนพารามิเตอร์ทั้งหมดที่มียอดรวมสะสม ส่วนแบ่งสะสมคำนวณโดยการเพิ่มพารามิเตอร์เข้ากับผลรวมของพารามิเตอร์ก่อนหน้า

6. เลือกกลุ่ม A, B และ C: กำหนดค่าของกลุ่มให้กับวัตถุที่เลือก

มีประมาณสิบวิธีในการระบุกลุ่มวิธีที่ใช้ได้มากที่สุด ได้แก่ วิธีการเชิงประจักษ์วิธีการรวมและวิธีแทนเจนต์ ในวิธีการเชิงประจักษ์การหารจะเกิดขึ้นในสัดส่วนคลาสสิกที่ 80/15/5 ในวิธีการรวมจะมีการเพิ่มส่วนแบ่งของออบเจ็กต์และส่วนแบ่งทั้งหมดที่เป็นผลลัพธ์ดังนั้นมูลค่าของผลรวมจะอยู่ในช่วงตั้งแต่ 0 ถึง 200% กลุ่มมีความแตกต่างกันดังนี้: กลุ่ม A - 100%, B - 45%, C - ส่วนที่เหลือ ข้อดีของวิธีนี้คือมีความยืดหยุ่นสูง วิธีที่ยืดหยุ่นที่สุดคือวิธีแทนเจนต์ซึ่งแทนเจนต์ถูกดึงไปที่เส้นโค้ง ABC โดยแยกกลุ่ม A ก่อนแล้วจึง C

ความน่าจะเป็นของความต้องการทรัพยากรวัสดุ A, B และ C อยู่ภายใต้กฎหมายที่แตกต่างกัน เป็นที่ยอมรับว่าใน บริษัท อุตสาหกรรมและ บริษัท การค้าส่วนใหญ่ประมาณ 80% ของมูลค่าการขายเป็นเพียง 10% ของสินค้าในระบบการตั้งชื่อ (กลุ่ม A) 15% ของต้นทุนคือ 25% ของสินค้า (กลุ่ม B) 5% ของต้นทุนคือ 65% ของสินค้า (กลุ่ม C) ... มีหลายวิธีในการแยกแยะกลุ่มในการวิเคราะห์ ABC

การวิเคราะห์ ABC ใช้กันอย่างแพร่หลายในการวางแผนการจัดประเภทและการสร้างระบบโลจิสติกส์ที่ยืดหยุ่นในระดับต่างๆในระบบการผลิตระบบการจัดหาและการจัดจำหน่าย

ผู้เชี่ยวชาญแนะนำให้เข้าใกล้ด้วยความระมัดระวังในการเปลี่ยนแปลงขอบเขตของกลุ่ม ABC (80/15/5) ความจริงก็คือโดยปกติแล้วในทางปฏิบัติพวกเขาใช้การแบ่ง 80%, 15% และ 5% หากคุณย้ายขอบเขตผู้ฟังภายนอก (หรือผู้เชี่ยวชาญ) อาจให้ข้อสรุปที่ไม่ถูกต้องตามตัวบ่งชี้ที่คุณให้ไว้ตัวอย่างเช่นสำหรับกลุ่ม "C" เนื่องจากความคาดหวังของเขาเกี่ยวกับกลุ่ม "C" \u003d 5% จะไม่ตรงกับกฎสำหรับการเลือกกลุ่มที่คุณเปลี่ยนไป

ในช่วงไม่กี่ทศวรรษที่ผ่านมาทิศทางใหม่ในการบัญชีการจัดการได้รับการพัฒนาอย่างแข็งขันในทฤษฎีและแนวปฏิบัติต่างประเทศซึ่งครอบคลุมถึงการคิดต้นทุนและการจัดทำงบประมาณตามกิจกรรม (การจัดทำงบประมาณตามกิจกรรม) ระบบเหล่านี้เสริมระบบการจัดการตามแนวทางกระบวนการ (การจัดการ ABM การจัดการตามกิจกรรม) หรือใช้เพื่อวัตถุประสงค์อื่น ข้อมูลที่สร้างโดยระบบการคำนวณ "ต้นทุนเบื้องต้น" มีไว้สำหรับการตัดสินใจด้านการจัดการเชิงกลยุทธ์ในด้านการกำหนดราคาและการเลือกผลิตภัณฑ์ที่มีแนวโน้มสำหรับการผลิตการรื้อปรับระบบกระบวนการทางธุรกิจเป็นต้นนอกจากนี้ยังสามารถใช้สำหรับการจัดการการดำเนินงาน ในกรณีนี้วิธีการ ABC สำหรับการจัดสรรต้นทุนทางอ้อมจะถูกนำมาใช้ในระบบต้นทุนการดูดซึมแบบดั้งเดิม

เราสามารถพูดคุยเกี่ยวกับวิวัฒนาการของระบบการคำนวณต้นทุน ABC ได้นับตั้งแต่คิดค้นขึ้นเมื่อต้นศตวรรษที่ 20 และเครื่องมือการบัญชีถูกลืมไปชั่วขณะหนึ่งได้รับการจุติและการพัฒนาใหม่ในช่วงปี 1980 มีการอภิปรายเกี่ยวกับประวัติความเป็นมาของการพัฒนา ABC ดังนั้นจึงสามารถนำปัญหานี้มาเป็นพื้นฐานในการทำงานวิจัยได้ คำถามเกี่ยวกับที่มาของ ABC เป็นที่ถกเถียงกันอยู่: นี่เป็นปรากฏการณ์ใหม่หรือวิธีการที่ถูกลืมไปชั่วขณะหนึ่งเกิดก่อนหน้านี้หรือไม่? สามารถแยกแยะมุมมองได้สองมุมมอง ตัวแทนของคนแรกมีความเห็นเป็นเอกฉันท์เกี่ยวกับช่วงเวลาของการสร้าง ABC (ยุค 80 ของศตวรรษที่ XX) แต่พวกเขาไม่เห็นด้วยอย่างสมบูรณ์เกี่ยวกับการยอมรับการเป็นผู้ประพันธ์ของเทคโนโลยีการบัญชีใหม่ ดังนั้น J. Innes, F. A. Mitchell, Ya. V. Sokolov เรียกผู้สร้าง LAN R. Kaplan; OE Nikolaeva เพิ่ม R.Cooper; ใน Oxford Explanatory Dictionary การเกิดขึ้นของ LAN มีความเกี่ยวข้องกับการเปิดตัวในปี 1987 ของหนังสือโดย T.Johnson และ R.Kaplan "The Ups and Downs of Management Accounting" อย่างไรก็ตามสมัครพรรคพวกที่มีมุมมองที่แตกต่างกันเชื่อว่ารากฐานของวิธีการของระบบการคำนวณต้นทุน ABC ได้ถูกสร้างขึ้นในปีพ. ศ. 2466 ก.JM Clark ในการศึกษาเศรษฐศาสตร์ค่าโสหุ้ย

สาเหตุของการเกิด ABC สาเหตุหลักของการแพร่กระจายของ ABC ในทางปฏิบัติของ บริษัท มีสาเหตุดังต่อไปนี้:

- 1) บทบาทในการจัดการธุรกิจเชิงกลยุทธ์ของตัวบ่งชี้ "ต้นทุนรวม" และการแก้ปัญหาในการลดแบบแผน

- 2) มีแนวโน้มสูงขึ้นอย่างต่อเนื่องในส่วนแบ่งของต้นทุนทางอ้อมในต้นทุนการผลิต;

- 3) กระบวนการกระจายกิจกรรมทางการค้าของหน่วยงานทางเศรษฐกิจ

- 4) ความจริงที่ว่าวิธีการบัญชีโดยใช้ฐานเดียวสำหรับการกระจายต้นทุนทางอ้อมจะเพิ่มระดับความเป็นแบบแผนของตัวบ่งชี้ "ต้นทุนรวม" เนื่องจากมักทำให้ไม่สามารถสร้างความสัมพันธ์เชิงสาเหตุระหว่างผลิตภัณฑ์และทรัพยากรที่บริโภคได้

เหตุผลประการแรกสำหรับการขยายตัวของ ABC เกี่ยวข้องกับการเพิ่มขึ้นของระดับความไม่แน่นอนของสภาพแวดล้อมทางธุรกิจความเสี่ยงและการแข่งขัน ในเงื่อนไขเหล่านี้การจัดการเชิงกลยุทธ์ได้รับความสำคัญเป็นพิเศษซึ่งข้อมูลเกี่ยวกับต้นทุนที่ลดลงกลายเป็นสิ่งที่ไม่เกี่ยวข้องเนื่องจากในช่วงเวลาอันยาวนานต้นทุนคงที่จะขึ้นอยู่กับลักษณะของตัวแปร

ระดับของแบบแผนขึ้นอยู่กับส่วนแบ่งของต้นทุนทางอ้อมในต้นทุนการผลิตดังนั้นแนวโน้มที่จะเพิ่มต้นทุนในการบำรุงรักษาการผลิตและการจัดการจึงนำไปสู่เหตุผลประการที่สองสำหรับการพัฒนา ABC เหตุผลสำหรับแนวโน้มนี้และตัวอย่างของโครงสร้างต้นทุนจะกล่าวถึงในย่อหน้า 3.2 เมื่อระบุลักษณะของกลุ่มการจำแนกประเภท "ต้นทุนทางตรงและทางอ้อม"

เหตุใดความหลากหลายของกิจกรรมที่เพิ่มขึ้นจึงมีอิทธิพลต่อการพัฒนา ABC ถ้าในตอนต้นของศตวรรษที่ XX เนื่องจากองค์กรมีความเชี่ยวชาญในผลิตภัณฑ์บางประเภทความไม่แน่นอนที่เพิ่มขึ้นของสภาพแวดล้อมภายนอกและความเสี่ยงจึงนำไปสู่กระบวนการกระจายกิจกรรมอันเป็นผลมาจากการขยายตัวของผลิตภัณฑ์อย่างมีนัยสำคัญ ซึ่งจะช่วยลดความเป็นไปได้ในการระบุทรัพยากรที่บริโภคโดยตรงกับผลิตภัณฑ์และต้องมีการปรับปรุงวิธีการจัดสรรต้นทุน

เหตุผลทั่วไปจะไม่มีความสำคัญสำหรับการพัฒนาวิธีการคำนวณในขั้นต่อไปหากเทคนิคการบัญชีเพียงพอสำหรับงานใหม่ของการจัดการองค์กร อย่างไรก็ตามแนวทางที่นำมาใช้ในการบัญชีสำหรับการกระจายต้นทุนทางอ้อมตามสัดส่วนของฐานการกระจายเดียวไม่อนุญาตให้สะท้อนความสัมพันธ์เชิงสาเหตุระหว่างกลุ่มต้นทุนทั้งหมดที่จัดสรรและวัตถุประสงค์ของการคำนวณ ยิ่งไปกว่านั้นในทางปฏิบัติฐานการกระจายจะถูกเลือกโดยไม่อิงตามตรรกะของสาเหตุ แต่ขึ้นอยู่กับความสะดวกในการรับข้อมูลสำเร็จรูปจากทะเบียนบัญชี

ABC เป็นระบบการคำนวณที่ซับซ้อนและใช้เวลานาน และแม้จะมีความต้องการในการบริหารจัดการ แต่ก็จะไม่ได้รับการพัฒนาหากไม่ใช่เพราะความสามารถที่เพิ่มขึ้นของเทคโนโลยีสารสนเทศ การแพร่กระจายของ ABC ได้รับการรับรองโดยการลดต้นทุนการประมวลผลข้อมูลที่เกี่ยวข้องกับการพัฒนาระบบสารสนเทศสมัยใหม่อย่างมีนัยสำคัญ

ธรรมชาติของ ABC หนึ่งในชื่อของระบบต้นทุนเบื้องต้น - การคำนวณสองขั้นตอน - สะท้อนถึงคุณลักษณะที่สำคัญของ ABC ซึ่งเกี่ยวข้องกับสองขั้นตอนของการกระจายต้นทุนทางอ้อม ขั้นตอนแรกคือการกระจายต้นทุนทางอ้อมในการดำเนินการกระบวนการทางธุรกิจขั้นที่สองคือการกระจายต้นทุนไปยังออบเจ็กต์การคิดต้นทุนทั้งหมดเช่นผลิตภัณฑ์ ความแตกต่างพื้นฐานอย่างหนึ่งระหว่างระบบต้นทุน ABC และระบบต้นทุนแบบดั้งเดิมปรากฏขึ้นซึ่งประกอบด้วยข้อเท็จจริงที่ว่าแนวคิดของ "การดำเนินการ" ถูกนำเข้าสู่กระบวนการบัญชีซึ่งสะท้อนให้เห็นในชื่อของระบบ - "การคิดต้นทุนตามกิจกรรม" นั่นคือ การคำนวณการดำเนินงาน กิจกรรมกระบวนการทางธุรกิจคือเหตุการณ์งานหรือหน่วยงานที่มีวัตถุประสงค์เฉพาะ การคิดต้นทุน ABC ใช้ต้นทุนของการดำเนินการเหล่านี้เป็นขั้นตอนกลางสำหรับการกำหนดต้นทุนให้กับผลิตภัณฑ์ (งานบริการ) และเป็นข้อมูลที่มีนัยสำคัญอย่างอิสระ

ขั้นตอนสองขั้นตอนเป็นการแสดงให้เห็นถึงหนึ่งในแนวคิดเบื้องหลังการคิดต้นทุน ABC หากเมื่อใช้ระบบต้นทุนแบบดั้งเดิมเชื่อว่าทรัพยากรถูกดูดซับโดยผลิตภัณฑ์ (รูปที่ 6.4, และ), จากนั้นในระบบ ABC ทรัพยากรจะถูกใช้โดยการดำเนินการ จากนั้นต้นทุนการดำเนินการจะถูกดูดซับโดยผลิตภัณฑ์ (รูปที่ 6.4, b)

รูป: 6.4. ตรรกะของการเคลื่อนไหวของต้นทุนในวิธีการคิดต้นทุนแบบดั้งเดิมและในแนวทาง ABC(ข)

คำศัพท์หลัก ABC ประกอบด้วยคำสำคัญต่อไปนี้:

- กลุ่มต้นทุนทางอ้อม

- ตัวขับเคลื่อนต้นทุน (aka cost bearer);

- วัตถุต้นทุนกลาง

- ออบเจ็กต์การคำนวณต้นทุนขั้นสุดท้าย

แนวคิดของ "กลุ่มต้นทุนทางอ้อม" สะท้อนให้เห็นถึงต้นทุนของทรัพยากรที่ใช้แล้ว (วัสดุ ฯลฯ ) ซึ่งต้องนำมาประกอบกับวัตถุในการคำนวณโดยกระจายไปในลักษณะหนึ่ง แนวคิดนี้แตกต่างจากการตีความแบบดั้งเดิมของ "กลุ่มต้นทุนทางอ้อม" ตรงที่ระบบ ABC ได้แยกแยะกลุ่มต้นทุนที่กระจายทางอ้อมที่เป็นเนื้อเดียวกันจำนวนมากเมื่อเทียบกับที่คุณสามารถค้นหาตัวขับเคลื่อนต้นทุนที่สะท้อนถึงความสัมพันธ์เชิงสาเหตุระหว่างต้นทุนและวัตถุของการคำนวณ

คำสำคัญ "ตัวขับเคลื่อนต้นทุน" คล้ายกับคำว่า "ฐานการปันส่วนต้นทุน" ที่คุ้นเคย จากมุมมองของเทคนิคการกระจายไม่มีความแตกต่าง - นี่คือจำนวนตามสัดส่วนที่กระจายต้นทุนทางอ้อม จากมุมมองของแนวคิดมี คำว่า "ตัวขับเคลื่อนต้นทุน" หมายถึงหนึ่งในบทบัญญัติของแนวคิด ABC: "ขั้นตอนการจัดสรรทางอ้อมดำเนินการบนพื้นฐานของความสัมพันธ์เชิงสาเหตุที่ระบุ" ดังนั้นคำว่า "ตัวขับเคลื่อนต้นทุน" จึงหมายถึงความสัมพันธ์ของเหตุและผลซึ่งเป็นปัจจัยที่มีผลต่อต้นทุนของการดำเนินการจากนั้นก็คือออบเจ็กต์การคิดต้นทุนขั้นสุดท้าย คำว่า "ฐานการกระจายสินค้า" เนื่องจากมีลักษณะทั่วไปเกินไปจึงไม่มีความหมายเช่นนี้โดยเฉพาะอย่างยิ่งหากเราคำนึงถึงการปฏิบัติขององค์กรหลายแห่งที่ใช้ค่าจ้างของคนงานการผลิตเป็นฐานการกระจายสินค้า

ขั้นตอนการคิดต้นทุน ABC อธิบายไว้ในย่อหน้าที่ 4.2 และ 7.2 เกี่ยวกับการแก้ปัญหาเฉพาะ

การประยุกต์ใช้ การคิดต้นทุน ABC มีแอปพลิเคชั่นที่หลากหลายรวมถึงการใช้เหตุผลในการตัดสินใจเกี่ยวกับการจัดการการจัดประเภทการกำหนดราคาการเปิดตัวผลิตภัณฑ์ใหม่การเลือกฐานลูกค้าตามความสามารถในการทำกำไรของลูกค้าการประเมินศูนย์ความรับผิดชอบการประเมินหุ้น ข้อมูลนี้ใช้ในการจัดทำงบประมาณในการรื้อปรับระบบกระบวนการทางธุรกิจ

ตัวอย่างที่ 6.6 แสดงภาพรวมของการปฏิบัติของปัญหาการบัญชีการจัดการที่แก้ไขบนพื้นฐานของ ABC ตัวอย่างที่ 6.7 แสดงขอบเขตของแนวทาง ABC ในการคิดต้นทุนและการจัดการ

ตัวอย่างที่ 6.6

ผลของการทบทวนกิจกรรมของ บริษัท ที่ใช้ต้นทุน ABC ในกิจกรรมของพวกเขาแสดงไว้ในตาราง 6.11.

ตารางที่ 6.11

การใช้ บริษัท ต้นทุน ABC

ตัวอย่างที่ 6.7

ความนิยมในการใช้ ABC ในกิจกรรมต่างๆสามารถดูได้จากการทบทวนจากการสำรวจของ บริษัท และองค์กรการค้า (ตารางที่ 6.12) เป็นที่น่าสังเกตว่าผู้ประกอบการอุตสาหกรรมใช้แนวทาง ABC น้อยกว่าองค์กรสาธารณะ

ตารางที่ 6.12

ใบสมัคร ABC ในอุตสาหกรรมต่างๆ

ในรัสเซียแนวทางการคำนวณนี้เริ่มได้รับความนิยม ตัวอย่างเช่น บริษัท อาหารแช่แข็งใช้วิธีการ ABC เพื่อยืนยันการตัดสินใจเชิงกลยุทธ์ในการจ้างผลิตผลิตภัณฑ์กึ่งสำเร็จรูป องค์กรที่มีความหลากหลายรวมถึงผู้ที่ผลิตบริการด้านไอที - เพื่อกำหนดประสิทธิผลของกระบวนการและโครงการทางธุรกิจ อย่างไรก็ตามยังไม่มีแนวทางปฏิบัติอย่างกว้างขวางในการนำแนวทางนี้ไปใช้ในขณะที่ในต่างประเทศใช้ใน บริษัท ต่างๆ

ข้อมูล ABC สามารถใช้สำหรับการจัดการในปัจจุบันและเพื่อการตัดสินใจเชิงกลยุทธ์ ในระดับของการจัดการทางยุทธวิธีข้อมูลนี้สามารถใช้เพื่อสร้างคำแนะนำเพื่อเพิ่มผลกำไรและปรับปรุงประสิทธิภาพขององค์กร ในระดับกลยุทธ์ - เพื่อช่วยในการตัดสินใจเกี่ยวกับการปรับโครงสร้างองค์กรใหม่การเปลี่ยนแปลงผลิตภัณฑ์และบริการต่างๆการเข้าสู่ตลาดใหม่การกระจายความเสี่ยง ฯลฯ ข้อมูลเบื้องต้นแสดงให้เห็นว่าสามารถจัดสรรทรัพยากรใหม่ได้อย่างไรโดยให้ประโยชน์เชิงกลยุทธ์สูงสุด

ตรรกะของระบบ ABC ประกอบด้วยการจัดโครงสร้างกลุ่มต้นทุนโดยละเอียดมากขึ้นการค้นหาความสัมพันธ์ของเหตุ - ผลที่เป็นทางการในตัวขับเคลื่อนต้นทุนและการดำเนินงาน ความสามารถของระบบสารสนเทศที่ทันสมัยช่วยให้สามารถดำเนินขั้นตอนการบัญชีได้อย่างมีประสิทธิภาพ อนาคตสำหรับการพัฒนาระบบบัญชีต้นทุน ABC เกี่ยวข้องกับการใช้เพื่อประเมินกิจกรรมของศูนย์รับผิดชอบ และยังเป็นข้อมูลพื้นฐานสำหรับการพัฒนาผลิตภัณฑ์และกระบวนการทางเทคโนโลยี ข้อกำหนดประการหลังต้องการการบูรณาการระเบียบวิธี ABC และการวิเคราะห์ต้นทุนเชิงหน้าที่

- Innes J. , Mitchell F. คู่มือเชิงปฏิบัติสำหรับการคิดต้นทุนตาม Activitv L .: Kogan Page Ltd, 1989

- Sokolov Ya.V. , Sokolov V. Ya. ประวัติความเป็นมาของการบัญชี มอสโก: การเงินและสถิติ, 2004

- Nikolaeva O. E. , Alekseeva เกี่ยวกับ. ใน. การบัญชีการจัดการเชิงกลยุทธ์. M .: กองบรรณาธิการ URSS, 2546

- จอห์นสันเอช. ที. แคปแลนอาร์. ความเกี่ยวข้องสูญหาย: การเพิ่มขึ้นและลดลงของการบัญชีการจัดการ ฮาร์วาร์ด: สำนักพิมพ์มหาวิทยาลัยฮาร์วาร์ด, 1987

- Shank J. , Govindarajan V. การบริหารต้นทุนเชิงกลยุทธ์: ต่อ. จากอังกฤษ. SPb .: Business-Micro, 2542

- ชื่อของระบบการคำนวณ "ต้นทุนตามกิจกรรม" ได้รับการแปลโดยนักวิจัยชาวรัสเซียในรูปแบบต่างๆเช่นการคำนวณตามประเภทของกิจกรรมการคำนวณโดยการดำเนินการการคำนวณตามฟังก์ชัน FSA เป็นต้นให้เราพิจารณาการบังคับใช้ชื่อเหล่านี้โดยพิจารณาจากการวิเคราะห์สาระสำคัญของวิธีการคิดต้นทุนตามกิจกรรม นอกจากนี้การตีความคำว่า "ประเภทของกิจกรรม" ซึ่งเป็นประเพณีสำหรับเศรษฐกิจในประเทศ (โดยทั่วไปจะเข้าใจประเภทของกิจกรรมของ บริษัท เช่นการผลิตน้ำผลไม้โครงสร้างอาคาร ฯลฯ ) สาระสำคัญของวิธี ABC และความแตกต่างพื้นฐานจากระบบการคำนวณอื่น ๆ ไม่ได้อยู่ที่การขยายอ็อบเจ็กต์การบัญชีไปยังประเภทของกิจกรรม แต่ในความเป็นจริงแล้วอ็อบเจ็กต์การบัญชีมีการแยกส่วนมากที่สุดในการดำเนินงานกระบวนการทางธุรกิจ (แน่นอนโดยคำนึงถึงกฎแห่งประสิทธิภาพ) จากนั้นต้นทุนของอนุภาคเหล่านี้จะถูกสังเคราะห์เป็นต้นทุนการผลิตหรือเป็นต้นทุนของกระบวนการที่ได้รับการแยกรวมก่อนหน้านี้ และส่วนประกอบที่เป็นเศษส่วนของกระบวนการเหล่านี้ในทางกลับกันซึ่งประกอบด้วยการกระทำกลายเป็นวัตถุแห่งการคำนวณ

- การบัญชีบริหารฉบับที่ 10 South-Western Thomson Learning, 2003. หน้า 130.

- Louderback J. G. , Holmen J. S. การบัญชีบริหารรุ่นที่ 10 South-Western Thomson Learning, 2003. หน้า 130.

วิธีการคิดต้นทุนตามกิจกรรม (หรือ ABC) ได้แพร่หลายในสถานประกอบการในยุโรปและอเมริกา แท้จริงแล้ววิธีนี้หมายถึงการบัญชีต้นทุนกิจกรรม (การบัญชีต้นทุนตามหน้าที่)

มันเกิดขึ้นจากการเปลี่ยนแปลงโครงสร้างทางเศรษฐกิจของต้นทุนโดยเฉพาะอย่างยิ่งมุมมองเกี่ยวกับวิธีการบัญชีสำหรับต้นทุนและการคำนวณต้นทุนการผลิตได้เปลี่ยนไปเนื่องจากระบบแบบดั้งเดิมสำหรับการคำนวณต้นทุนการผลิตถูกสร้างขึ้นในช่วงเวลาที่ บริษัท ส่วนใหญ่ผลิตผลิตภัณฑ์จำนวน จำกัด และส่วนใหญ่เป็นการผลิต ต้นทุนรวมค่าวัสดุพื้นฐานค่าแรงของคนงานการผลิตขั้นพื้นฐาน ค่าใช้จ่ายในการบำรุงรักษาและการจัดการการผลิตซึ่งส่วนใหญ่เป็นค่าโสหุ้ยการผลิตมีน้อยดังนั้นการบิดเบือนต้นทุนการผลิตเนื่องจากการกระจายสินค้าตามสัดส่วนของค่าแรงการผลิตหรือจำนวนต้นทุนวัสดุสำหรับผลิตภัณฑ์จึงไม่มีนัยสำคัญ ในทางตรงกันข้ามค่าใช้จ่ายในการประมวลผลข้อมูลค่อนข้างสูง

การค้นหาวิธีการใหม่ในการรับข้อมูลวัตถุประสงค์เกี่ยวกับต้นทุนได้นำไปสู่การเกิดขึ้นของวิธี ABC หรือ "ต้นทุน AB" ตามที่องค์กรถือเป็นชุดของการดำเนินงานที่กำหนดลักษณะเฉพาะ ในระหว่างการทำงานทรัพยากร (วัสดุข้อมูลอุปกรณ์) ถูกใช้ไปและผลลัพธ์บางอย่างเกิดขึ้น ดังนั้นขั้นตอนเริ่มต้นของการประยุกต์ใช้วิธีการคำนวณต้นทุน AB คือการกำหนดรายการและลำดับการทำงานในองค์กรโดยการแยกการดำเนินงานที่ซับซ้อนออกเป็นส่วนประกอบที่ง่ายที่สุดควบคู่ไปกับการคำนวณการใช้ทรัพยากร

ระบบการคำนวณที่อยู่ระหว่างการพิจารณาเป็นทิศทางใหม่สำหรับการบัญชีในประเทศและแนวทางในการคำนวณต้นทุนตามประเภทของกิจกรรมเกิดจากการตระหนักถึงความไม่เพียงพอของการสะท้อนโดยวิธีการดั้งเดิมในการจัดสรรต้นทุนของกระบวนการผลิตที่ซับซ้อนสมัยใหม่ การคำนวณตามประเภทของกิจกรรมมีความสำคัญอย่างยิ่งสำหรับองค์กรที่ให้บริการด้านการศึกษา วิธี ABC เป็นหนึ่งในแนวทางสำหรับการกระจายต้นทุนค่าโสหุ้ย (ทางอ้อม) การประยุกต์ใช้วิธีการ "ต้นทุน AB" ให้คำศัพท์ที่แตกต่างจากระบบบัญชีในประเทศเล็กน้อย 1)

กลุ่มการปันส่วนต้นทุนคือกลุ่มรายละเอียดของต้นทุนทางอ้อมที่สามารถระบุได้ด้วยธุรกรรมเฉพาะ

ตัวอย่างเช่นเงินเดือนของวิศวกรความปลอดภัยคือ 28,800 รูเบิล ต่อเดือน. ในช่วงเวลานี้เขาทำงานสี่ประเภท: บรรยายสรุป - 100 ชั่วโมง, ตรวจสอบการเตรียมสถานที่ทำงาน - 14 ชั่วโมง, ร่างรายงาน - 8 ชั่วโมง, ถอดชิ้นส่วนสถานการณ์ฉุกเฉิน - 22 ชั่วโมงรวม 144 ชั่วโมงในการทำงาน ต้นทุนทางอ้อมหรือกลุ่มการปันส่วนต้นทุนคือค่าจ้างค้างจ่าย 2)

การดำเนินการคือเหตุการณ์งานหรือหน่วยงานที่มีวัตถุประสงค์เฉพาะ ABC ใช้ต้นทุนของการดำเนินการเหล่านี้เป็นขั้นตอนกลางสำหรับการกำหนดต้นทุนให้กับผลิตภัณฑ์ (งานบริการ) และเป็นข้อมูลที่มีนัยสำคัญอย่างอิสระ ในตัวอย่างของเราการดำเนินการสั่งการเป็นเวลา 100 ชั่วโมงตรวจสอบการเตรียมสถานที่ทำงานเป็นเวลา 14 ชั่วโมงเป็นต้น 3)

ศูนย์ปฏิบัติการ - กลุ่มของการดำเนินงานที่รวมกันโดยลักษณะทางเทคโนโลยีหรือองค์กรบางอย่าง

ศูนย์ปฏิบัติการอาจเป็นกิจกรรมที่เกี่ยวข้องกับการทำงานของอุปกรณ์การซ่อมแซมในปัจจุบัน ฯลฯ หลังจากรวมการดำเนินงานไว้ในระบบบัญชีแล้วทรัพยากรที่ใช้โดยแต่ละการดำเนินงาน (ศูนย์กลางของการดำเนินงาน) ในระหว่างรอบระยะเวลารายงานจะถูกสร้างขึ้น ในตัวอย่างของเราศูนย์กลางของการดำเนินงานเท่ากับการดำเนินการ

ระดับของรายละเอียด (การจัดกลุ่ม) ในแต่ละกรณีขึ้นอยู่กับทั้งลักษณะเฉพาะของเทคโนโลยีและองค์กรของการผลิตและการจัดการและความพร้อมของเทคนิคข้อมูลเวลาและข้อ จำกัด อื่น ๆ การทดสอบประสิทธิภาพจะเด็ดขาดนั่นคือ ประโยชน์จากการลงรายละเอียดข้อมูลเช่นเดียวกับระบบการคิดต้นทุนอื่น ๆ จะต้องเกินต้นทุนของข้อมูลนั้น 4)

ออบเจ็กต์ต้นทุนหรือฐานการปันส่วนต้นทุนคือการเชื่อมโยงระหว่างกลุ่มต้นทุนค่าโสหุ้ยและการดำเนินการ ตัวอย่างเช่นค่าใช้จ่ายที่เกี่ยวข้องกับการทำงานของวิศวกรความปลอดภัยสามารถเชื่อมโยงกับความรับผิดชอบที่หลากหลายผ่านระยะเวลาที่ใช้ในกิจกรรม ห้า)

อัตราออบเจ็กต์ต้นทุนหรืออัตราส่วนการปันส่วนขั้นแรกคืออัตราส่วนของต้นทุนที่จะจัดสรรกลุ่มกับมูลค่าออบเจ็กต์ต้นทุน ต่อจากตัวอย่างก่อนหน้านี้ปัจจัยการปันส่วนของขั้นตอนแรกจะเท่ากับอัตราส่วนของค่าใช้จ่ายที่เกี่ยวข้องกับการทำงานของวิศวกรความปลอดภัยต่อระยะเวลาทั้งหมดที่เขาทำงานเช่น 144 ชั่วโมงค่าสัมประสิทธิ์การกระจายคือ 200 * 28800 รูเบิล: 144 ชั่วโมง \u003d \u003d 200 รูเบิล 6)

ต้นทุนของการดำเนินการคือจำนวนค่าใช้จ่ายทั้งหมดที่มุ่งเป้าไปที่การดำเนินการที่เป็นเนื้อเดียวกัน ในแง่ของเงินเดือนของวิศวกรความปลอดภัยจะเท่ากับปัจจัยการกระจายของขั้นตอนแรกคูณด้วยขนาดของฐานการกระจายที่เกี่ยวข้องกับการดำเนินการนี้

ในตัวอย่างของเราค่าใช้จ่ายในการดำเนินการสอนคือ

200 รูเบิล 100 h \u003d 20 OOO รูเบิล;

ค่าใช้จ่ายในการเตรียมสถานที่ทำงาน -

200 รูเบิล 14 ชั่วโมง \u003d 2800 รูเบิล;

ค่าใช้จ่ายในการแยกชิ้นส่วนในกรณีฉุกเฉิน -

200 รูเบิล 22 ชั่วโมง \u003d 4400 รูเบิล;

ค่าใช้จ่ายในการรายงาน -

200 รูเบิล 8 ชม. \u003d 1600 RUB 7)

สื่อกิจกรรมหรือฐานการปันส่วนต้นทุนกิจกรรมคือการวัดปริมาณงานของกิจกรรม ในตัวอย่างของเราสื่อของการดำเนินการแสดงด้วยจำนวนคำแนะนำที่ให้ - 40 หน่วย และการเตรียมงานเจ็ดงาน

อัตราพาหะของการดำเนินการที่เรียกว่า "การเตรียมงาน" (หรือค่าสัมประสิทธิ์) จะเป็น:

K2 \u003d \u003d 400 รูเบิล แปด)

อัตราของผู้ขนส่งของการดำเนินการหรืออัตราส่วนการกระจายของขั้นตอนที่สองคืออัตราส่วนของต้นทุนของการดำเนินการสำหรับช่วงเวลาหนึ่งกับมูลค่ารวมของผู้ขนส่งของการดำเนินการในช่วงเวลาเดียวกัน ในกรณีนี้จะคำนวณตัวบ่งชี้เฉพาะของราคาต้นทุนของการฝึกอบรมที่ให้ไว้ ค่าสัมประสิทธิ์จะเป็น:

K, \u003d - \u003d 500 รูเบิล

ระบบ ABC จัดเตรียมการกระจายต้นทุนแบบสองขั้นตอนและด้วยเหตุนี้จึงมีออบเจ็กต์การคิดต้นทุนสองแบบคือขั้นกลาง - การดำเนินการ ขั้นสุดท้าย - ผลิตภัณฑ์ สมมติว่าคนงาน 20 คนกำลังทำผลิตภัณฑ์ (โคมไฟ) ส่วนแบ่งของเงินเดือนวิศวกรความปลอดภัยที่เกิดจากการผลิตหลอดไฟจะเท่ากับต้นทุนของการดำเนินการ (RUB 500) คูณด้วยการแสดงออกเชิงปริมาณของฐานการกระจาย (20 คน) ในตัวอย่างของเราค่าใช้จ่ายต่อเดือนสำหรับการดำเนินการบรรยายสรุปที่ดำเนินการโดยวิศวกรความปลอดภัยและเกี่ยวข้องโดยตรงกับการผลิตหลอดไฟคือ 10,000 รูเบิลหรือ

500 รูเบิล 20 คน \u003d 10,000 รูเบิล

ค่าใช้จ่ายในการดำเนินการ "การเตรียมสถานที่ทำงานสามแห่งที่เกิดจากการผลิตโคมไฟ" จะเป็นดังนี้:

400 รูเบิล 3 งาน สถานที่ \u003d 1200 รูเบิล

การตรวจสอบกิจกรรมขององค์กร Ronald Coase (ผู้ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์) สรุปว่าประสิทธิภาพในการทำงานขึ้นอยู่กับอัตราส่วนของต้นทุนสำหรับการดำเนินธุรกิจที่คล้ายคลึงกันภายใน บริษัท และในตลาดเสรี หากค่าใช้จ่ายในการดำเนินงานภายในองค์กรน้อยกว่าค่าใช้จ่ายภายนอก บริษัท ควรรักษาพนักงานไว้ในโครงสร้างเพื่อลงทุนทรัพยากรภายในองค์กร หากความจำเป็นในการทำงานของผู้เชี่ยวชาญแต่ละคนมีน้อยการจ่ายค่าบริการภายนอกจะมีกำไรมากกว่า พูดง่ายๆก็คือเศรษฐศาสตร์ของต้นทุนการทำธุรกรรมช่วยให้เราเข้าใจว่าเหตุใดจึงมีการสร้าง บริษัท ขึ้นมาและเหตุใดการจัดการจึงขึ้นอยู่กับโครงสร้างองค์กรเฉพาะ

วิธี ABC ใช้ร่วมกับการบัญชีต้นทุนและวิธีการคิดต้นทุนในระดับต่างๆ ในรัสเซียยังคงเป็นเพียงการค้นหาแอปพลิเคชัน ในต่างประเทศในการจัดการ บริษัท ข้อมูลที่ได้จากการประยุกต์ใช้วิธีการคำนวณต้นทุน AB จะใช้สำหรับการจัดการและการตัดสินใจเชิงกลยุทธ์ในปัจจุบัน

ในหลายองค์กรวิธี ABC ไม่ได้ถูกมองว่าเป็นวิธีการบัญชี แต่เป็นเครื่องมือในการจัดการ การจัดการต้นทุนระหว่างการดำเนินงานแทนที่จะเป็นผลิตภัณฑ์หรือแม้แต่ศูนย์ต้นทุนให้โอกาสใหม่ ๆ ในการวางแผนและควบคุมต้นทุนอย่างมีประสิทธิภาพและลดต้นทุน

เป็นที่ยอมรับโดยทั่วไปว่าข้อมูล ABC สามารถใช้ทั้งในการจัดการประจำและเพื่อการตัดสินใจเชิงกลยุทธ์ ในระดับการจัดการเชิงยุทธวิธีข้อมูลนี้สามารถใช้เพื่อกำหนดวิธีการเพิ่มผลกำไรและปรับปรุงประสิทธิภาพขององค์กรในระดับกลยุทธ์ - ในการตัดสินใจเกี่ยวกับการปรับโครงสร้างองค์กรใหม่การเปลี่ยนผลิตภัณฑ์และบริการต่างๆการเข้าสู่ตลาดใหม่การกระจายความเสี่ยง ฯลฯ

วิธี ABC เป็นที่รู้จักกันในการจัดการสินค้าคงคลัง วิธีนี้จะจำแนกหุ้นตามตัวบ่งชี้ความสำคัญที่เฉพาะเจาะจงโดยทั่วไปตามปริมาณการใช้สต็อกประเภทนี้ต่อปี: วัตถุดิบวัสดุผลิตภัณฑ์กึ่งสำเร็จรูปเป็นตัวเงิน ขึ้นอยู่กับความสำคัญของสินค้าคงเหลือและจำนวนเงินทุนหมุนเวียนที่ใช้ในการซื้อกิจกรรมสำหรับการควบคุมและการจัดการสินค้าคงเหลือจะถูกแจกจ่ายระหว่างผู้จัดการ

วิธีการ ABC ใช้เพื่อปรับปรุงประสิทธิภาพขององค์กรในกิจกรรมต่างๆ การใช้งานหลักอย่างหนึ่งคือในอุตสาหกรรมการบริการซึ่งผู้จัดการมุ่งเน้นไปที่ส่วนที่สำคัญที่สุดของบริการโดยแบ่งออกเป็นสิ่งที่สำคัญที่สุดสำคัญที่สุดและไม่สำคัญมาก ประเด็นคืออย่าประเมินด้านที่ไม่สำคัญของบริการให้สูงเกินไปด้วยค่าใช้จ่ายของสิ่งที่สำคัญจริงๆ

ระบบคำนวณ ABC มีข้อดีดังต่อไปนี้:

ให้การคำนวณต้นทุนต่อหน่วยที่แม่นยำยิ่งขึ้นในกรณีที่มีส่วนแบ่งที่สำคัญของต้นทุนทางอ้อมที่ไม่เกี่ยวข้องโดยตรงกับวัตถุในการคำนวณ

แสดงให้เห็นถึงการตัดสินใจของผู้บริหารในเรื่องราคาการเลือกโปรแกรมการผลิต

ให้การคำนวณต้นทุนของกระบวนการทางธุรกิจโดยเฉพาะอย่างยิ่งเมื่อให้บริการเป็นวัตถุใหม่ในการคำนวณ

ดังนั้นด้วยวิธี ABC ในทางตรงกันข้ามกับวิธีการดั้งเดิมวัตถุของการบัญชีต้นทุนคือการดำเนินการและวัตถุประสงค์ของการคำนวณคือการดำเนินการและวัตถุธรรมดา: ผลิตภัณฑ์หรือกลุ่มผลิตภัณฑ์บริการหรือกลุ่มของบริการงานที่ทำ (รูปที่ 8.1)

พิจารณาแผนภาพของการกระจายต้นทุนทางอ้อมเช่น ค่าใช้จ่ายในการบำรุงรักษาวิศวกรความปลอดภัยสำหรับการปฏิบัติงานและการระบุแหล่งที่มาของต้นทุนสำหรับผลิตภัณฑ์บางประเภท (รูปที่ 8.2)

การใช้วิธี ABC จะไม่ได้รับการจัดสรรค่าใช้จ่ายทั้งหมด แต่เฉพาะต้นทุนที่เป็นไปได้และเป็นไปได้ทางเศรษฐกิจที่จะแยกกลุ่มต้นทุนตามการดำเนินงานและค้นหาตัวขับเคลื่อนต้นทุนและการดำเนินงานที่เพียงพอ ส่วนที่เหลือของต้นทุนทางอ้อมจะถูกปันส่วนตามวิธีดั้งเดิม

การจัดสรรต้นทุนค่าโสหุ้ยอาจเป็นเรื่องที่ซับซ้อนและเป็นที่ถกเถียงกันอยู่ แต่ต้นทุนค่าโสหุ้ยเป็นองค์ประกอบสำคัญของต้นทุนของหลาย ๆ องค์กรและการรักษาของพวกเขามีผลกระทบอย่างมากต่อผลของการคำนวณต้นทุนต่อหน่วยต้นทุนของสินค้าคงคลังประมาณการกำไรและราคาขาย

ในแนวปฏิบัติของการบัญชีการจัดการมีสองวิธีที่เป็นไปได้ในการกระจายต้นทุนค่าโสหุ้ย:“ แบบดั้งเดิม” และตามประเภทของกิจกรรม (วิธี ABC) ขั้นตอนที่ใช้โดยแต่ละวิธีเหล่านี้แสดงในรูปที่ 8.3.

วิธี ABC แบบดั้งเดิม

รูป: 8.3. วิธีการจัดสรรค่าโสหุ้ยแบบดั้งเดิมและแบบ ABC 232

ควรกำหนดฐานการจัดสรร (และการจัดสรรใหม่) หากเป็นไปได้โดยคำนึงถึงออบเจ็กต์ต้นทุนค่าโสหุ้ยนั่นคือ สาเหตุพื้นฐานของการเกิดขึ้น

กิจกรรมทางวิทยาศาสตร์และการศึกษาเป็นพื้นฐานที่ดีสำหรับการนำระบบต้นทุน AB ไปใช้ บนพื้นฐานของวิธีนี้เป็นไปได้ด้วยความน่าเชื่อถือในระดับสูงในการประเมินคุณภาพการศึกษาระดับของโปรแกรมและระบบเครื่องมือที่ใช้ความสอดคล้องกับเวลาของเทคโนโลยีที่ใช้ในด้านบริการการศึกษา

ข้อดีและข้อเสียของการใช้ ABC-Costing เมื่อเทียบกับวิธีการบัญชีแบบเดิม

Andrey Mitskevich

การคิดต้นทุนเบื้องต้นเพื่อการใช้งานจริง

“ กลยุทธ์ทางเศรษฐกิจ”, ฉบับที่ 3-2005, หน้า 118-122

ประวัติศาสตร์และแนวคิดพื้นฐาน

ABC เป็นตัวย่อภาษาอังกฤษที่ย่อมาจาก Activity Based Costing และแปลเป็นภาษารัสเซียว่า "วิธีการบัญชีตามประเภทของกิจกรรม" หรือ "การคำนวณตามกิจกรรม" ลำดับตัวอักษรของตัวอักษรในชื่อตามที่ผู้เขียนใช้วิธีนี้เน้นประการแรกความสามารถในการเข้าถึงของวิธีการในการทำความเข้าใจและการนำไปใช้งานและประการที่สองความเป็นไปได้ของโครงสร้างซึ่งทำให้สามารถสลายต้นทุนทางอ้อมทั้งหมดบนชั้นวางได้ตั้งแต่ "A" ถึง "Z" ถ้าทุกอย่างเรียบง่าย ...

เชื่อกันว่าแนวคิด ABC ถูกนำเสนอครั้งแรกในชุดบทความของศาสตราจารย์โรบินคูเปอร์แห่งมหาวิทยาลัยฮาร์วาร์ดโรบินคูเปอร์และโรเบิร์ตแคปแลนในปี 2531 นี่ไม่เป็นความจริงทั้งหมด แนวคิดนี้เรียบง่ายเหมือนจักรยานโดยเฉพาะอย่างยิ่งเนื่องจากจักรยานที่คล้ายกันนี้ถูกประดิษฐ์ขึ้นมานานก่อนที่อาจารย์ของ Harvard ที่เคารพนับถือและเรียกว่า "การวิเคราะห์คุณค่าเชิงหน้าที่" (FSA)

รากเหง้าของ FSA ย้อนกลับไปในปี 1950 มันถูกนำเสนออย่างกว้างขวางไม่เพียง แต่ในต่างประเทศ แต่ยังอยู่ในวรรณกรรมทางเศรษฐกิจของสหภาพโซเวียต (Gorlova L.P. , Kryzhanovskaya E.P. , Muravskaya V.V. องค์กรการวิเคราะห์การทำงานและต้นทุนขององค์กร - M .: การเงินและสถิติ, 1982 ; Karpunin M.G. , Maidanchik B.I. - K .: โรงเรียนวิชชา 2528 ฯลฯ ) การเชื่อมต่อระหว่าง ABC และ FSA นั้นชัดเจน แต่ไม่ได้มีความหมายเหมือนกันทั้งหมด ออกจากการค้นหาความจริงทางประวัติศาสตร์ให้กับนักประวัติศาสตร์และลงมือทำธุรกิจด้วยตัวเอง

ต้องขอบคุณ Cooper และ Kaplan ที่ตั้งแต่ปี 1991 ABC ได้รับการยอมรับอย่างกว้างขวางว่าเป็นรากฐานสำหรับการเพิ่มผลกำไรและการตัดสินใจเชิงกลยุทธ์ ข้อมูลที่ได้จากการใช้วิธี ABC ในปัจจุบันมีการใช้กันอย่างแพร่หลายสำหรับการตรวจสอบและการปรับปรุงอย่างต่อเนื่อง (การรื้อปรับระบบกระบวนการทางธุรกิจ) วิธีนี้ได้รับความสนใจอย่างมากในฐานะนวัตกรรมในด้านการจัดการต้นทุน หากคุณดูบทความทั้งหมดที่ตีพิมพ์ระหว่างปี 1994 ถึง 1996 ในสิ่งพิมพ์เฉพาะชั้นนำ (Management Accounting and Journal of Cost Management) ปรากฎว่า 35% ของบทความเหล่านี้อุทิศให้กับ ABC

สาเหตุของการเกิด ABCวิธีการ ABC ปรากฏในทศวรรษที่ 1980 เมื่อวิธีการคิดต้นทุนแบบดั้งเดิมค่อยๆสูญเสียความเกี่ยวข้องไป หลังปรากฏและพัฒนาในช่วงเปลี่ยนอดีตและศตวรรษก่อนสุดท้าย (พ.ศ. 2413-2563) แต่ตั้งแต่ต้นทศวรรษที่ 1960 การเปลี่ยนแปลงรูปแบบของการผลิตและการดำเนินธุรกิจทำให้วิธีการบัญชีต้นทุนแบบเดิมถูกเรียกว่า "ศัตรูหมายเลขหนึ่งสำหรับการผลิต" เนื่องจากประโยชน์ของมันกลายเป็นเรื่องที่น่าสงสัยอย่างมาก

มีข้อเสียที่สำคัญสองประการสำหรับวิธีการบัญชีต้นทุนแบบเดิม:

1. ไม่สามารถถ่ายทอดต้นทุนการผลิตผลิตภัณฑ์แยกต่างหากได้อย่างถูกต้อง

2. ไม่สามารถให้ข้อเสนอแนะนั่นคือข้อมูลสำหรับผู้จัดการที่จำเป็นสำหรับการจัดการการปฏิบัติการ

ABC-Costing ถูกเรียกมาเพื่อแก้ปัญหาเหล่านี้

ผู้พัฒนาวิธีการ ABC R.Cooper และ R.

1. กระบวนการจัดโครงสร้างค่าใช้จ่ายมีการเปลี่ยนแปลงอย่างมาก หากในช่วงต้นศตวรรษที่แรงงานอยู่ที่ประมาณ 50% ของต้นทุนทั้งหมดต้นทุนวัสดุ - 35% และค่าโสหุ้ย - 15% ตอนนี้ต้นทุนค่าโสหุ้ยอยู่ที่ประมาณ 60% ต้นทุนวัสดุ - 30% และค่าแรง - เพียง 10% ของต้นทุนการผลิต ... เห็นได้ชัดว่าการใช้ชั่วโมงการทำงานเป็นเกณฑ์ในการจัดสรรต้นทุนนั้นสมเหตุสมผลเมื่อ 90 ปีก่อน แต่ได้สูญเสียอำนาจในโครงสร้างต้นทุนในปัจจุบัน

2. ระดับการแข่งขันที่ บริษัท ส่วนใหญ่เผชิญเพิ่มขึ้นอย่างมีนัยสำคัญ การรู้ต้นทุนที่แท้จริงเป็นสิ่งสำคัญมากในการรับมือกับสถานการณ์นี้

3. ต้นทุนในการวัดและคำนวณลดลงตามการพัฒนาเทคโนโลยีการประมวลผลข้อมูล จนกระทั่ง 30 ปีที่แล้วการรวบรวมประมวลผลและวิเคราะห์ข้อมูลที่จำเป็นสำหรับ ABC มีราคาแพงมาก และในปัจจุบันไม่เพียง แต่มีระบบการประเมินข้อมูลอัตโนมัติแบบพิเศษเท่านั้น แต่ยังรวมถึงข้อมูลด้วยซึ่งตามกฎแล้วจะถูกรวบรวมและจัดเก็บไว้แล้วในรูปแบบใดรูปแบบหนึ่งในแต่ละ บริษัท

ในหลายกรณี ABC ถูกนำมาใช้ร่วมกับวิธีการปรับปรุงกระบวนการอื่น ๆ เช่น just-in-time (JIT) หรือวิธีการจัดการคุณภาพโดยรวม (TQM) ข้อดีของวิธี ABC นั้นแสดงให้เห็นอย่างชัดเจนที่สุดเมื่อใช้ในองค์กรขนาดใหญ่ที่ผลิตผลิตภัณฑ์หลากหลายประเภท ในกรณีนี้สินค้าที่ซับซ้อนมากขึ้นมีความเกี่ยวข้องกับส่วนแบ่งของต้นทุนทางอ้อมที่มากกว่าอย่างมีนัยสำคัญเนื่องจากสินค้าเหล่านี้ต้องการความเอาใจใส่การบำรุงรักษาการลงทุนในเทคโนโลยี ฯลฯ มากขึ้นอย่างไม่เป็นสัดส่วน

ระบบ ABC เหมือนในปัจจุบัน

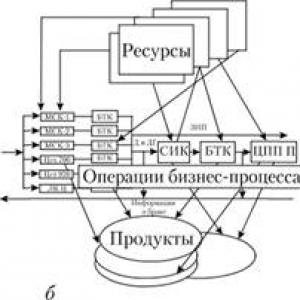

ระบบ ABC มีพื้นฐานมาจากแนวคิดง่ายๆ: ในองค์กรแหล่งที่มาของต้นทุนค่าโสหุ้ยคือกระบวนการทางธุรกิจที่จำเป็นในการผลิตผลิตภัณฑ์ให้ประสบความสำเร็จ ต้นทุนของผลิตภัณฑ์เกี่ยวข้องกับต้นทุนของกระบวนการทางธุรกิจเหล่านี้ นี่คือแนวคิดหลักของ ABC สิ่งสำคัญคือ ABC ไม่เพียง แต่ให้ข้อมูลที่ถูกต้องเกี่ยวกับต้นทุนเท่านั้น แต่ยังรวมถึงข้อมูลเกี่ยวกับแหล่งที่มาของค่าใช้จ่ายเหล่านี้ด้วย วิธีหลังนี้ไม่สามารถใช้ได้กับวิธีการบัญชีต้นทุนแบบเดิม วิธี ABC ไม่เพียงทำหน้าที่เป็นเทคโนโลยีการบัญชีเท่านั้น แต่ยังเป็นเครื่องมือในการรื้อปรับระบบอีกด้วย

วิธี ABC ระบุการดำเนินการแต่ละอย่างภายในกระบวนการทางธุรกิจซึ่งต้นทุนจะถูกกำหนดโดยปัจจัยที่เรียกว่าผู้ให้บริการต้นทุน (ตัวขับเคลื่อนต้นทุนหรือฐานการกระจาย) ตัวอย่างเช่นสื่อ "จำนวนคำสั่งซื้อที่ได้รับสำหรับผลิตภัณฑ์นี้" จะกำหนดจำนวนการดำเนินการที่พนักงานของ บริษัท ต้องการในการประมวลผลคำสั่งซื้อเหล่านี้ ผู้ให้บริการด้านต้นทุนต้องสามารถวัดผลได้และวัดผลได้ ตัวขับเคลื่อนต้นทุนใช้เพื่อกำหนดต้นทุนกระบวนการให้กับผลิตภัณฑ์ตามระดับการบริโภคผลิตภัณฑ์ของผลลัพธ์ของกิจกรรมหนึ่ง ๆ ด้วยเหตุนี้ ABC จึงเป็นเทคโนโลยีที่ช่วยให้คุณสามารถประเมินมูลค่าที่แท้จริงของผลิตภัณฑ์หรือบริการได้โดยไม่คำนึงถึงโครงสร้างองค์กรของ บริษัท ต้นทุนทั้งทางตรงและทางอ้อมจะถูกปันส่วนให้กับผลิตภัณฑ์และบริการโดยขึ้นอยู่กับต้นทุนของกระบวนการที่จำเป็นในแต่ละขั้นตอนของการผลิต ดังนั้นหนึ่งในประเด็นสำคัญของ ABC คือการกำหนดต้นทุนของกระบวนการทางธุรกิจด้วยตนเอง

โดยพื้นฐานแล้ววิธี ABC เป็นวิธีการบัญชีทำงานตามอัลกอริทึมต่อไปนี้:

1. ลำดับของฟังก์ชันที่จำเป็นสำหรับการผลิตและการขายสินค้าถูกกำหนดและเป็นเหตุเป็นผล ฟังก์ชันที่เป็นไปได้ทั้งหมดจะถูกระบุก่อน โดยแบ่งออกเป็นสองกลุ่ม ได้แก่ กลุ่มที่มีผลต่อมูลค่าของผลิตภัณฑ์และกลุ่มที่ไม่ นอกจากนี้ในขั้นตอนนี้ลำดับจะได้รับการปรับให้เหมาะสม: ขั้นตอนที่ไม่มีผลต่อมูลค่าจะถูกกำจัดหรือลดลงและต้นทุนจะลดลง นี่เป็นหนึ่งในฟังก์ชันการรื้อปรับระบบของ ABC การประเมินผล: ขั้นตอนของวิธี ABC นี้สามารถประเมินได้ในเชิงบวก - ทั้งมีประโยชน์และเป็นของจริง

2. สำหรับแต่ละฟังก์ชันจะมีการกำหนดค่าใช้จ่ายรายปีและจำนวนชั่วโมงทำงานที่ต้องดำเนินการให้เสร็จสิ้น การประเมิน: เราประเมินขั้นตอนนี้อย่างไม่ชัดเจน ดูเหมือนว่าจะทำง่าย ในเงื่อนไขของรัสเซียแม้ว่าจะสามารถทำการคำนวณดังกล่าวได้ แต่ก็ไม่ได้ถูกกำหนดโดยตัวขับเคลื่อนต้นทุนเสมอไป ตัวอย่างเช่นยิ่งมีการเปลี่ยนแปลงมากเท่าไหร่ก็ยิ่งแย่ลงเท่านั้น แต่ถ้าค่าใช้จ่ายไม่ขึ้นอยู่กับจำนวนการเปลี่ยนแปลงอย่างมีนัยสำคัญแสดงว่าวิธี ABC ใช้ไม่ได้จริง ดังนั้นการบังคับใช้วิธี ABC จึงมีข้อ จำกัด ทั้งในแง่ของการประเมินต้นทุนตามหน้าที่และในความเกี่ยวข้องของต้นทุนเหล่านี้ (นั่นคือต้นทุนเหล่านี้จะไม่เปลี่ยนแปลงตามมูลค่าของตัวขับเคลื่อนต้นทุนเสมอไป)

3. ตัวขับเคลื่อนต้นทุนและลักษณะเชิงปริมาณจะถูกกำหนดสำหรับแต่ละฟังก์ชัน ตัวอย่างเช่นหากค่าใช้จ่ายรายปีในการเรียกใช้สื่อซึ่งรวมถึงค่าใช้จ่ายโดยตรงและค่าโสหุ้ยอยู่ที่ 250,000 เหรียญต่อปีและ 25,000 รายการจะผ่านไปแล้วค่าใช้จ่ายโดยประมาณต่อหน่วยของผู้ขนส่งต้นทุนจะเท่ากับ 10 เหรียญต่อผลิตภัณฑ์ เป็นการดีที่จะมีออบเจ็กต์ต้นทุนหนึ่งรายการสำหรับแต่ละฟังก์ชัน แต่ก็ไม่ได้เป็นเช่นนั้นเสมอไป ตัวอย่างจะได้รับด้านล่าง

4. หลังจากระบุฟังก์ชันทั้งหมดแล้วจะมีการประมาณต้นทุนขั้นสุดท้ายสำหรับการผลิตผลิตภัณฑ์หรือบริการเฉพาะ ในกรณีที่มีรายละเอียดมากเกินไปการคำนวณ ABC อาจซับซ้อนมาก ต้องระบุระดับความซับซ้อนของการคำนวณที่ทำได้จริงตั้งแต่เริ่มต้นมิฉะนั้นการวิเคราะห์ที่ละเอียดเกินไปจะทำให้เกิดค่าใช้จ่ายเพิ่มเติมเนื่องจาก ABC จะไม่ได้ผล สำหรับสิ่งนี้โดยเฉพาะอย่างยิ่งวิธีการรุ่นของเราถูกนำมาใช้ (ดูด้านล่าง)

ระดับต้นทุน ในการปรับเปลี่ยนวิธี ABC ที่เป็นที่นิยมผู้ให้บริการต้นทุนจะแบ่งย่อยออกเป็นหลายระดับ สิ่งที่สำคัญที่สุดมีดังนี้

- ระดับความสามัคคี ในระดับนี้สื่อสำหรับสินค้าที่ผลิตแต่ละรายการจะได้รับการพิจารณา นี่คืออะนาล็อกของต้นทุนทางตรงในวิธีการแบบคลาสสิก

- ระดับแบทช์ ผู้ให้บริการเหล่านี้ไม่เกี่ยวข้องกับหน่วยอีกต่อไป แต่มีผลิตภัณฑ์เป็นกลุ่ม ผู้ถือต้นทุนมักเป็นจำนวนล็อต

- ระดับผลิตภัณฑ์. ในที่นี้เรากำลังพูดถึงแหล่งที่มาที่เกี่ยวข้องกับการเปิดตัวผลิตภัณฑ์ประเภทหนึ่งโดยไม่คำนึงถึงจำนวนหน่วยและแบทช์ที่ผลิต

- ระดับสิ่งอำนวยความสะดวก. ค่าใช้จ่ายในระดับนี้ไม่เกี่ยวข้องโดยตรงกับผลิตภัณฑ์ แต่เป็นหน้าที่ทั่วไปที่เกี่ยวข้องกับการดำเนินงานขององค์กรโดยรวม จากนั้นต้นทุนที่เกิดขึ้นจะถูกกระจายไปตามผลิตภัณฑ์โดยใช้วิธีการแบบเดิมระดับชุดงานและผลิตภัณฑ์ขึ้นอยู่กับวิธี ABC

วิธีการคิดต้นทุนตามหน้าที่

ความสำเร็จของ ABC ก่อให้เกิดวิธีการอื่น ๆ ที่คล้ายคลึงกันซึ่งเรียกว่าวิธีการคำนวณค่าใช้จ่ายซึ่งรวมกันในทิศทางการจัดการที่เรียกว่าการจัดการต้นทุน สิ่งที่วิธีการเหล่านี้มีเหมือนกันคือการเชื่อมโยงต้นทุนของฟังก์ชันการจัดการกับกระบวนการทางธุรกิจโดยเฉพาะผลิตภัณฑ์แผนกและลูกค้าเป็นหลัก ไม่ค่อยมีการใช้ ABC-Costing และวิธีการทำงานอื่น ๆ เพื่อประมาณต้นทุนของวัตถุทางบัญชีอื่น ๆ

การบัญชีต้นทุนวงจรชีวิตผลิตภัณฑ์ นอกจาก ABC แล้ว LCC (Life Cycle Costing) ยังเป็นที่นิยมมากที่สุดในบรรดาวิธีการทำงาน แนวทางนี้ถูกนำมาใช้ครั้งแรกในสหรัฐอเมริกาและบริเตนใหญ่ในโครงการด้านการป้องกันที่ได้รับเงินสนับสนุนจากค่าใช้จ่ายทั้งหมดของสัญญาหรือโครงการแทนที่จะเป็นต้นทุนของผลิตภัณฑ์เฉพาะ

ความก้าวหน้าทางเทคโนโลยีทำให้วงจรชีวิตของผลิตภัณฑ์หลายชนิดสั้นลง ตัวอย่างเช่นในเทคโนโลยีคอมพิวเตอร์เวลาในการผลิตผลิตภัณฑ์เทียบได้กับเวลาในการพัฒนา ความซับซ้อนทางเทคนิคที่สูงของผลิตภัณฑ์นำไปสู่ความจริงที่ว่าต้นทุนการผลิตสูงถึง 90% ถูกกำหนดอย่างแม่นยำในขั้นตอนการวิจัยและพัฒนา เหตุผลหลักในการใช้ LCC ในภาคเอกชนมีสามประการ:

- วงจรชีวิตของผลิตภัณฑ์ลดลงอย่างมาก

- การเพิ่มขึ้นของต้นทุนในการเตรียมและการเปิดตัวสู่การผลิต

- ความจำเป็นในการกำหนดต้นทุนและผลลัพธ์ทางการเงินเกือบทั้งหมดในขั้นตอนการออกแบบ

ข้อดีและข้อเสียของวิธีการทำงานเมื่อเทียบกับวิธีการดั้งเดิม

บ่อยครั้งที่องค์กรต่างๆแสวงหาเป้าหมายในการลดต้นทุนดำเนินนโยบายลดต้นทุนทั้งหมด วิธีแก้ปัญหาดังกล่าวเป็นวิธีที่แย่ที่สุดเนื่องจากงานทั้งหมดอาจถูกลดทอนโดยไม่คำนึงถึงประโยชน์ของพวกเขา วิธีการ ABC รวมกับการวิเคราะห์ห่วงโซ่คุณค่า (เป็นอีกชื่อหนึ่งสำหรับ LCC) ช่วยให้องค์กรไม่เพียง แต่ลดต้นทุนตามรายการเท่านั้น แต่ยังระบุการใช้ทรัพยากรส่วนเกินและจัดสรรใหม่เพื่อเพิ่มผลผลิต ด้วยวิธี ABC คุณสามารถประมาณจำนวนกำไรที่คาดว่าจะได้รับจากการผลิตสินค้าหรือบริการเฉพาะอย่างรวดเร็ว จะเห็นได้ชัดทันทีว่าผลิตภัณฑ์หรือบริการใดที่จะผลิตไม่ได้ประโยชน์ (ราคาขายจะต่ำกว่าต้นทุนโดยประมาณ) จากข้อมูลนี้คุณสามารถดำเนินการแก้ไขได้อย่างรวดเร็วรวมถึงการแก้ไขเป้าหมายและกลยุทธ์ของธุรกิจในช่วงเวลาต่อ ๆ ไป แต่วิธีการทำงานก็มีข้อบกพร่องเช่นกัน

สิทธิประโยชน์

1. ความรู้ที่ถูกต้องมากขึ้นเกี่ยวกับต้นทุนการผลิตทำให้ไม่เพียง แต่มียุทธวิธีที่ถูกต้องเท่านั้น แต่ยังรวมถึงการตัดสินใจเชิงกลยุทธ์เกี่ยวกับ:

ก) การกำหนดราคาสินค้า

b) การรวมกันของผลิตภัณฑ์

c) ทางเลือกระหว่างความเป็นไปได้ในการผลิตโดยอิสระหรือการได้มา;

ง) การลงทุนในงานวิจัยกระบวนการอัตโนมัติการส่งเสริม ฯลฯ

2. มีความชัดเจนมากขึ้นเกี่ยวกับฟังก์ชั่นที่ดำเนินการเนื่องจาก บริษัท ต่างๆสามารถ:

ก) ให้ความสำคัญกับหน้าที่การจัดการเช่นการปรับปรุงประสิทธิภาพของการดำเนินงานที่มีค่าใช้จ่ายสูง

b) ระบุและลดปริมาณการดำเนินการที่ไม่เพิ่มมูลค่าให้กับผลิตภัณฑ์

3. ABC และแบบจำลองอื่น ๆ เสริมด้วยการรื้อปรับระบบ แบบจำลอง ABC ที่ยืดหยุ่นนั้นเป็นกลยุทธ์ แต่แบบจำลองที่เข้มงวดไม่ใช่ จะมีความยืดหยุ่นในกรณีที่มีการแก้ไขเป็นระยะและมุ่งเน้นไปที่การพัฒนากระบวนการทางธุรกิจ

4. ทฤษฎีการวิเคราะห์ตามมูลค่าตระหนักดีว่าคุณสามารถควบคุมสิ่งที่ทำนั่นคือฟังก์ชันและราคาที่เปลี่ยนแปลงได้เท่านั้น ในการศึกษาอย่างเป็นระบบเกี่ยวกับฟังก์ชันที่ดำเนินการไม่เพียง แต่ระบุปัจจัยที่มีผลต่อการเพิ่มขึ้นหรือลดลงของผลผลิตเท่านั้น แต่ยังรวมถึงการจัดสรรทรัพยากรที่ไม่ถูกต้องด้วย

5. ระบบต้นทุนแบบดั้งเดิมให้ความสำคัญกับโครงสร้างองค์กรมากกว่ากระบวนการที่มีอยู่ พวกเขาไม่สามารถตอบคำถาม: "ควรทำอย่างไร" - เนื่องจากพวกเขาไม่รู้อะไรเลยเกี่ยวกับกระบวนการนี้ วิธีการทำงานที่เน้นกระบวนการช่วยให้ผู้จัดการสามารถจับคู่ความต้องการทรัพยากรกับกำลังการผลิตที่มีอยู่ได้ดีที่สุด

6. เมื่อเทียบกับวิธีการแบบเดิมการจัดการต้นทุนจะเพิ่มต้นทุนสำหรับล็อตขนาดเล็กและซับซ้อนและลดค่าใช้จ่ายสำหรับล็อตที่มีขนาดใหญ่และเรียบง่าย นี่เป็นอีกมากที่สอดคล้องกับความจริง

7. สามารถใช้ ABC เพื่อพัฒนาผลิตภัณฑ์ใหม่ที่สร้างผลกำไรให้กับ บริษัท

8. ช่วยให้ บริษัท สามารถทำงานได้อย่างประสบความสำเร็จในสภาพแวดล้อมทางธุรกิจหลายมิติสามารถใช้ได้กับองค์กรทุกประเภทนอกเหนือจากปกติสำหรับพื้นที่คลาสสิก - การผลิต

ข้อเสีย:

1. ขั้นตอนการอธิบายฟังก์ชั่นอาจมีรายละเอียดมากเกินไปและบางครั้งโมเดลก็ซับซ้อนเกินไปและดูแลรักษายาก

2. บ่อยครั้งที่ขั้นตอนของการรวบรวมข้อมูลเกี่ยวกับแหล่งข้อมูลตามฟังก์ชัน (ตัวขับเคลื่อนกิจกรรม) ถูกประเมินต่ำเกินไป

3. สำหรับการใช้งานที่มีคุณภาพสูงจำเป็นต้องใช้ซอฟต์แวร์พิเศษ พวกเขาขาดระบบซอฟต์แวร์ยอดนิยมเช่น 1C อย่างชัดเจน

4. โมเดลมักจะล้าสมัยเนื่องจากการเปลี่ยนแปลงขององค์กร

5. การนำไปปฏิบัติมักถูกมองว่าเป็น "ความตั้งใจ" ที่ไม่จำเป็นของการจัดการทางการเงินและไม่ได้รับการสนับสนุนอย่างเพียงพอจากการบริหารการปฏิบัติการ

6. ข้อเสียเปรียบหลักของวิธีการใช้งานคือภาวะแทรกซ้อนทางวิชาชีพการสรุปที่ไม่จำเป็น ผลที่ตามมาคือความหลากหลายของวิธีการความยากลำบากในการนำไปใช้จริง ผลลัพธ์ของสถานการณ์นี้: กลายเป็นเรื่องยากราคาแพง - และยังไม่ชัดเจนว่าทำไมจึงจำเป็นต้องมีทั้งหมดนี้

แม้ว่าวิธีนี้จะได้รับการยอมรับและยอมรับอย่างกว้างขวาง แต่ความคิดเห็นก็แตกต่างกันไปตามประสิทธิภาพ แม้จะมีการกล่าวอ้างจากผู้จัดการว่าวิธีการบัญชีแบบดั้งเดิมสามารถผ่านการทดสอบผลประโยชน์ด้านต้นทุนได้อย่างง่ายดาย แต่ก็ยังมีหลักฐานเชิงประจักษ์ไม่เพียงพอที่จะสนับสนุนประโยชน์ที่เกิดจากวิธี ABC

อย่างไรก็ตาม ABC-Costing ตามที่นักเขียนชาวอเมริกันหลายคนพิสูจน์แล้วว่าเป็นหนึ่งในนวัตกรรมที่สำคัญที่สุดในการจัดการในช่วงร้อยปีที่ผ่านมา วันนี้หลังจากช่วงเวลาที่โรแมนติกของการพัฒนาวิธี ABC การมีสติได้มาโดยธรรมชาติ ความยากลำบากในการใช้งานและข้อ จำกัด ในการใช้วิธีนี้ชัดเจน วิธีการกระจายมวลที่คาดไว้ไม่ได้เกิดขึ้น

อย่างไรก็ตามวิธี ABC มีส่วนช่วยอย่างมากในการบัญชีการจัดการและองค์ประกอบต่างๆได้พบการประยุกต์ใช้ในชีวิต แฟชั่นสำหรับมันผ่านไปแล้วและสารตกค้างที่แห้งยังไม่เป็นที่น่าพอใจโดยเฉพาะในรัสเซีย เป้าหมายของเราคือการทำให้ ABC เป็นเครื่องมือที่สามารถเข้าถึงได้และคุ้นเคยเพื่อค้นหาตำแหน่งของมันท่ามกลางวิธีการบัญชีอื่น ๆ ที่ใช้กันอย่างแพร่หลาย

แหล่งที่มา:

1. Cooper R. , Kaplan R.S. การบัญชีต้นทุนบิดเบือนต้นทุนผลิตภัณฑ์อย่างไร, Management Accounting, (เมษายน 1988a), p. 20-27.

2. Cooper R. การเพิ่มขึ้นของการคิดต้นทุนตามกิจกรรม - ส่วนที่หนึ่ง: ระบบต้นทุนตามกิจกรรมคืออะไร? วารสารการจัดการต้นทุนฉบับที่ 1 2, เลขที่ 2, (ฤดูร้อน 1988), น. 45-54.

3. Cooper R. , Kaplan R.S. วัดต้นทุนให้ถูกต้อง: ตัดสินใจอย่างถูกต้อง // Harvard Business Review, กันยายน - ตุลาคม, 1988, หน้า 96-103.

4. ฮิกส์ D.T. การคิดต้นทุนตามกิจกรรม: ทำให้สามารถใช้ได้กับ บริษัท ขนาดเล็กและขนาดกลาง 2nd ed., John Wiley & Sons, New York, NY, 1999

5. Narcyz Roztocki และ Kim LaScola Needy "การบูรณาการ cos-ting ตามกิจกรรมและมูลค่าเพิ่มทางเศรษฐกิจในการผลิต" - อินเตอร์เนต.

6. การวิเคราะห์การทำงานและต้นทุน จัดทำขึ้นโดยอาศัยวัสดุจากเว็บไซต์ต่างประเทศ การแปล: Intersoft Lab - อินเตอร์เนต.

กรณีการใช้ต้นทุนวงจรชีวิตผลิตภัณฑ์ (LCC)

โรงงานผลิตผลิตภัณฑ์สามประเภท: A, B, C ในขั้นตอนการออกแบบผลิตภัณฑ์ทางเทคนิคที่ซับซ้อน A ปัญหาของปริมาณและระดับรายละเอียดของคำอธิบายทางเทคนิคจะได้รับการแก้ไข สมมติว่ามีค่าใช้จ่าย 250,000 รูเบิลในการพัฒนาคำแนะนำการบำรุงรักษาโดยละเอียด บวกกับการตีพิมพ์คำแนะนำสำหรับอุปกรณ์แต่ละชุด - อีก 7 รูเบิล ยิ่งไปกว่านั้นการมีหรือไม่มีคำแนะนำจะไม่ส่งผลกระทบต่อราคาขายของผลิตภัณฑ์ (1 ล้านรูเบิล) ในทางใด ๆ เนื่องจากภาระผูกพันในการรับประกันรวมถึงบริการนอกสถานที่ นั่นคือผู้บริโภคจะไม่สนใจเอกสารประกอบมากนักเนื่องจากมั่นใจในการสนับสนุนทางเทคนิค ฝ่ายบริการของผู้ผลิตทำงานตามเงินเดือนและค่าบำรุงรักษาคือ 50,000 รูเบิล ต่อเดือน.

จากเงื่อนไขที่ว่าวงจรชีวิตของผลิตภัณฑ์ในองค์กรของเราประกอบด้วยขั้นตอนต่อไปนี้:

- ออกแบบ;

- การผลิต - การหมุนเวียนโดยประมาณ 10,000 รายการในสองปี

- บริการ.

การใช้วิธีการบัญชีการจัดการแบบดั้งเดิม - ในกรณีนี้วิธีการส่วนขอบ - กำหนดให้ละทิ้งการออกคำแนะนำในการบำรุงรักษาเนื่องจากจะทำให้รายได้ส่วนเพิ่มลดลง 7 รูเบิล จากหน่วยของปัญหา หากเรารวมต้นทุนการพัฒนาไว้ในต้นทุนที่สำคัญการสูญเสียเพิ่มเติมจะเพิ่มขึ้น 250,000 / 10,000 \u003d 25 รูเบิล

การประยุกต์ใช้วิธี LCC กำหนดให้วิเคราะห์ผลกระทบของการออกคำแนะนำเกี่ยวกับต้นทุนตลอดวงจรชีวิตทั้งหมดของผลิตภัณฑ์ สิ่งนี้จะต้องมีการแก้ไขงานต่อไปนี้: การกำหนดปัจจัยที่มีอิทธิพลต่อต้นทุนการบริการ (ตัวขับเคลื่อนต้นทุน); การกำหนดต้นทุนบริการให้กับต้นทุนวงจรชีวิตของผลิตภัณฑ์ตามสัดส่วนการบริโภคของตัวขับเคลื่อนต้นทุนแต่ละตัว การคำนวณและวิเคราะห์ต้นทุนวงจรชีวิตของผลิตภัณฑ์โดยคำนึงถึงลักษณะของคำแนะนำ

ให้ตัวขับเคลื่อนค่าใช้จ่ายสำหรับกิจกรรมของฝ่ายบริการเป็นจำนวนการโทรต่อเดือน ต้นทุนผันแปรเฉลี่ยต่อการโทรคือ 400 รูเบิล (ค่าเดินทางเฉลี่ยบวกอัตรารายชั่วโมงของพนักงานคูณด้วยเวลาโทรเฉลี่ยบวกอัตรารายชั่วโมงสำหรับการรอสาย) จำนวนการโทรโดยเฉลี่ยคือ 100 ครั้งต่อเดือนและมีการแจกจ่ายดังนี้ผลิตภัณฑ์ A (วางจำหน่ายโดยไม่มีคำแนะนำในการให้บริการ) - 60; ผลิตภัณฑ์ B และ C 20 อย่างละตัว (มีคำแนะนำ) ความแตกต่างคือ 50,000 - 400 x 100 \u003d 10,000 รูเบิล ระหว่างค่าใช้จ่ายจริงและค่าใช้จ่ายโดยประมาณเป็นเงินสำรองสำหรับการบำรุงรักษาช่างซ่อมเพิ่มเติมสำหรับกรณีฉุกเฉิน

การกระจายองค์ประกอบผันแปรของต้นทุนการบริการไปยังต้นทุนของผลิตภัณฑ์ตามสัดส่วนการใช้ตัวขับเคลื่อนต้นทุน (และไม่ได้เป็นสัดส่วนกับปริมาณการผลิตหรือขนาดของต้นทุนการผลิตโดยตรง) เราจะได้รับต้นทุนเพิ่มขึ้นสำหรับผลิตภัณฑ์ A 400 x 60 \u003d 24,000 รูเบิล ต่อเดือน. การใช้เทคนิคการบัญชี ABC ทำให้สามารถประเมินผลของการเตรียมคำแนะนำเกี่ยวกับต้นทุนทั้งหมดได้

จากประสบการณ์ในการผลิตและให้บริการผลิตภัณฑ์ B และ C ให้เราสมมติว่าการออกคำแนะนำการใช้งานจะลดจำนวนการโทรจาก 60 เป็น 20 ต่อเดือนนั่นคือจะทำให้ต้นทุนการบริการลดลง 40 x 400 \u003d 16,000 rubles ต่อเดือน. วงจรชีวิตของผลิตภัณฑ์ A คือ 2 ปีดังนั้นค่าบริการจะลดลงตลอดทั้งรอบโดย 16 x 24 \u003d 384,000 รูเบิล ค่าใช้จ่ายเพิ่มเติมทั้งหมดในขั้นตอนการออกแบบและการผลิตจะเท่ากับ 250,000 + 7 x 10,000 \u003d 320,000 รูเบิลซึ่งเท่ากับ 384-320 \u003d 64,000 รูเบิลน้อยกว่าการประหยัดบริการ ดังนั้นการประยุกต์ใช้เทคนิค LCC และ ABC ร่วมกันจึงเผยให้เห็นถึงความจำเป็นและประสิทธิผลของการออกคำแนะนำการใช้งาน

การคิดต้นทุนตามกิจกรรม ("การบัญชีตามประเภทของกิจกรรม" หรือ "การคำนวณต้นทุนตามกระบวนการทางธุรกิจ") - การคำนวณต้นทุนตามปริมาณของกิจกรรมทางเศรษฐกิจ

การคิดต้นทุนตามกิจกรรมหรือวิธี ABC ซึ่งกลายเป็นที่แพร่หลายในสถานประกอบการในยุโรปและอเมริกาที่มีโปรไฟล์หลากหลาย

แท้จริงแล้ววิธีนี้หมายถึง“ การบัญชีต้นทุนงาน” นั่นคือการบัญชีต้นทุนตามหน้าที่

การคิดต้นทุนตามกิจกรรมถือว่าองค์กรเป็นชุดกิจกรรมการทำงาน ขั้นตอนเริ่มต้นของการใช้ ABC คือการกำหนดรายการและลำดับของงานในองค์กรซึ่งโดยปกติจะดำเนินการโดยการแยกการดำเนินงานที่ซับซ้อนออกเป็นส่วนประกอบที่ง่ายที่สุดควบคู่ไปกับการคำนวณการใช้ทรัพยากร ภายใน ABC มีงานสามประเภทที่แตกต่างกันตามวิธีการมีส่วนร่วมในการผลิต: ระดับหน่วย (งานชิ้น), ระดับชุดงาน (งานชุดงาน) และระดับผลิตภัณฑ์ (งานผลิตภัณฑ์) (งาน) ดังกล่าวในระบบ ABC ขึ้นอยู่กับการสังเกตการทดลองเกี่ยวกับความสัมพันธ์ระหว่างพฤติกรรมของต้นทุนและเหตุการณ์การผลิตต่างๆ: การเปิดตัวหน่วยการผลิตการออกใบสั่ง (บรรจุภัณฑ์) การผลิตผลิตภัณฑ์ดังกล่าว ในขณะเดียวกันก็มีการละเว้นประเภทต้นทุนที่สำคัญอีกประเภทหนึ่งซึ่งไม่ได้ขึ้นอยู่กับเหตุการณ์การผลิตนั่นคือต้นทุนที่รับประกันการทำงานขององค์กรโดยรวม ในการคำนวณต้นทุนดังกล่าวจะมีการแนะนำประเภทที่สี่ของงาน - ระดับสิ่งอำนวยความสะดวก (งานทั่วไป) งานสามประเภทแรกหรือมากกว่านั้นต้นทุนของงานเหล่านี้สามารถนำมาประกอบกับผลิตภัณฑ์เฉพาะได้โดยตรง ผลลัพธ์ของงานทางเศรษฐกิจทั่วไปไม่สามารถกำหนดให้กับผลิตภัณฑ์หนึ่งหรือผลิตภัณฑ์อื่นได้อย่างถูกต้องดังนั้นจึงต้องมีการเสนออัลกอริทึมที่แตกต่างกันสำหรับการแจกจ่าย

ดังนั้นเพื่อให้เกิดการวิเคราะห์ที่ดีที่สุดทรัพยากรจึงถูกจัดประเภทไว้ใน ABC เช่นกันโดยแบ่งย่อยออกเป็นที่จัดหาในเวลาที่ใช้และจัดเตรียมไว้ล่วงหน้า ในอดีตรวมถึงค่าจ้างชิ้นงาน: คนงานจะได้รับค่าจ้างตามจำนวนงานที่พวกเขาดำเนินการเสร็จสิ้น ไปที่สอง - เงินเดือนคงที่ซึ่งมีการเจรจาล่วงหน้าและไม่ได้เชื่อมโยงกับจำนวนงานที่เฉพาะเจาะจง การแบ่งทรัพยากรนี้ทำให้สามารถจัดระบบที่เรียบง่ายสำหรับการรายงานต้นทุนและรายได้เป็นระยะซึ่งช่วยแก้ปัญหาทั้งทางการเงินและการจัดการ

ทรัพยากรทั้งหมดที่ใช้จ่ายในขั้นตอนการทำงานรวมอยู่ในต้นทุน ในตอนท้ายของขั้นตอนแรกของการวิเคราะห์งานทั้งหมดขององค์กรจะต้องมีความสัมพันธ์อย่างถูกต้องกับทรัพยากรที่จำเป็นสำหรับการนำไปใช้งาน ในบางกรณีรายการต้นทุนสอดคล้องกับงานอย่างชัดเจน

อย่างไรก็ตามการคำนวณต้นทุนของงานบางอย่างอย่างง่ายไม่เพียงพอที่จะคำนวณต้นทุนของผลิตภัณฑ์ขั้นสุดท้าย ตาม ABC การดำเนินงานต้องมีผลลัพธ์ที่วัดดัชนี - ตัวขับเคลื่อนต้นทุน ตัวอย่างเช่นตัวขับเคลื่อนต้นทุนสำหรับสินค้า "อุปทาน" จะเป็น "จำนวนการซื้อ

ขั้นตอนที่สองของแอปพลิเคชัน ABC คือการคำนวณตัวขับเคลื่อนต้นทุนและตัวบ่งชี้การใช้ทรัพยากรแต่ละอย่าง ตัวเลขการบริโภคนี้คูณด้วยต้นทุนต่อหน่วยของผลผลิตงาน เป็นผลให้เราได้รับปริมาณการใช้งานเฉพาะจากผลิตภัณฑ์เฉพาะ ผลรวมของการบริโภคตามผลงานทั้งหมดคือต้นทุน การคำนวณเหล่านี้ถือเป็นขั้นตอนที่ 3 ของการประยุกต์ใช้เทคนิค ABC ในทางปฏิบัติ

ฉันต้องการทราบว่าการนำเสนอองค์กรเป็นชุดของการดำเนินงานเปิดโอกาสกว้าง ๆ ในการปรับปรุงการทำงานขององค์กรทำให้สามารถประเมินเชิงคุณภาพของกิจกรรมในด้านต่างๆเช่นการลงทุนการบัญชีส่วนบุคคลการจัดการบุคลากร ฯลฯ

กลยุทธ์องค์กรหมายถึงชุดของเป้าหมายที่องค์กรต้องการบรรลุ เป้าหมายขององค์กรสำเร็จได้จากการปฏิบัติงาน การสร้างแบบจำลองของงานความหมายของความสัมพันธ์และเงื่อนไขสำหรับการนำไปใช้เป็นการกำหนดค่าใหม่ของกระบวนการทางธุรกิจขององค์กรสำหรับการดำเนินการตามกลยุทธ์ขององค์กร ในที่สุด ABC จะเพิ่มความสามารถในการแข่งขันขององค์กรโดยให้ข้อมูลที่เข้าถึงได้และทันท่วงทีแก่ผู้จัดการในทุกระดับขององค์กร

ผลที่ดียิ่งขึ้นในการเพิ่มประสิทธิภาพต้นทุนสามารถทำได้โดยใช้ ABC ร่วมกับเทคนิคอื่นคือ - แนวคิดต้นทุนวงจรชีวิต (LCC)

แนวทางนี้ถูกนำมาใช้ครั้งแรกในกรอบโครงการของรัฐบาลในอุตสาหกรรมป้องกันประเทศ ต้นทุนของวงจรชีวิตผลิตภัณฑ์ที่สมบูรณ์ตั้งแต่การออกแบบไปจนถึงการยุติการผลิตเป็นตัวบ่งชี้ที่สำคัญที่สุดสำหรับหน่วยงานของรัฐเนื่องจากโครงการนี้ได้รับการสนับสนุนทางการเงินตามต้นทุนทั้งหมดของสัญญาหรือโปรแกรมไม่ใช่ต้นทุนของผลิตภัณฑ์ใดผลิตภัณฑ์หนึ่ง เทคโนโลยีการผลิตใหม่ได้กระตุ้นให้เกิดการเปลี่ยนแปลงในเทคนิค LCC ไปสู่ภาคเอกชน สาเหตุหลักของการเปลี่ยนแปลงนี้มีสามประการ ได้แก่ การลดลงอย่างรวดเร็วในวงจรชีวิตของผลิตภัณฑ์ การเพิ่มขึ้นของต้นทุนในการเตรียมและการเปิดตัวสู่การผลิต การกำหนดตัวชี้วัดทางการเงิน (ต้นทุนและรายได้) เกือบสมบูรณ์ในขั้นตอนการออกแบบ

ความก้าวหน้าทางเทคโนโลยีทำให้วงจรชีวิตของผลิตภัณฑ์หลายชนิดสั้นลง ตัวอย่างเช่นในเทคโนโลยีคอมพิวเตอร์เวลาในการผลิตผลิตภัณฑ์เทียบได้กับเวลาในการพัฒนา ความซับซ้อนทางเทคนิคที่สูงของผลิตภัณฑ์นำไปสู่ความจริงที่ว่าต้นทุนการผลิตสูงถึง 90% ถูกกำหนดอย่างแม่นยำในขั้นตอนการวิจัยและพัฒนา ดังนั้นหลักการที่สำคัญที่สุดของแนวคิดการบัญชีต้นทุนตลอดอายุการใช้งาน (LCC) จึงสามารถกำหนดได้ว่าเป็น "การคาดการณ์และการจัดการต้นทุนการผลิตผลิตภัณฑ์ในขั้นตอนการออกแบบ"

งานที่ประสบความสำเร็จในบริบทของการแข่งขันระดับโลกไม่เพียง แต่ต้องมีการปรับปรุงระบบการตั้งชื่อและคุณภาพของผลิตภัณฑ์อย่างต่อเนื่อง แต่ยังต้องวิเคราะห์กิจกรรมขององค์กรอย่างละเอียดเพื่อลดฟังก์ชันที่ไม่จำเป็นหรือซ้ำซ้อน (งาน) บ่อยครั้งองค์กรใช้นโยบายลดต้นทุนเพื่อลดต้นทุน วิธีแก้ปัญหาดังกล่าวเป็นวิธีที่เลวร้ายที่สุดเนื่องจากนโยบายดังกล่าวงานทั้งหมดอาจถูกลดลงโดยไม่คำนึงถึงประโยชน์ของนโยบาย การลดลงโดยรวมสามารถลดการดำเนินกิจกรรมที่สำคัญซึ่งจะนำไปสู่การลดลงของคุณภาพและผลผลิตโดยรวมขององค์กร ในทางกลับกันผลผลิตที่ลดลงจะนำไปสู่การลดลงอีกระลอกหนึ่งซึ่งจะทำให้ประสิทธิภาพขององค์กรลดลงอีกครั้ง ความพยายามที่จะหลุดพ้นจากวงจรอุบาทว์นี้จะบีบให้ บริษัท ต้องเพิ่มต้นทุนให้สูงกว่าระดับเริ่มต้น

วิธีการ ABC ช่วยให้องค์กรไม่เพียง แต่ลดต้นทุนทีละขั้นตอนเท่านั้น แต่ยังระบุการใช้ทรัพยากรส่วนเกินและแจกจ่ายซ้ำเพื่อเพิ่มผลผลิต

ดังนั้นวิธีนี้จึงมี ข้อดีหลายประการ:

1. ช่วยให้คุณสามารถวิเคราะห์ต้นทุนค่าโสหุ้ยโดยละเอียดซึ่งมีความสำคัญอย่างยิ่งสำหรับการบัญชีการจัดการ

2. วิธี ABC ช่วยให้สามารถกำหนดต้นทุนของกำลังการผลิตที่ไม่ได้ใช้งานสำหรับการตัดจำหน่ายตามงวดไปยังบัญชีกำไรขาดทุนได้อย่างแม่นยำยิ่งขึ้น ต้นทุนต่อหน่วยที่ประมาณโดยใช้วิธีนี้เป็นการประมาณการทางการเงินที่ดีที่สุดของทรัพยากรที่ใช้ไปเนื่องจากพิจารณาถึงวิธีทางเลือกที่ซับซ้อนในการพิจารณาความสัมพันธ์ระหว่างการผลิตและการใช้ทรัพยากร

3. วิธี ABC ช่วยให้คุณสามารถประเมินระดับผลผลิตของแรงงานโดยอ้อม: ความเบี่ยงเบนจากจำนวนทรัพยากรที่ใช้ไปและด้วยเหตุนี้จากผลผลิตหรือการเปรียบเทียบระดับการกระจายต้นทุนที่แท้จริงกับปริมาณที่เป็นไปได้ด้วยการจัดหาทรัพยากรที่แท้จริง

4. วิธี ABC ไม่เพียง แต่ให้ข้อมูลใหม่เกี่ยวกับต้นทุน แต่ยังสร้างตัวชี้วัดที่ไม่ใช่ทางการเงินจำนวนมากโดยส่วนใหญ่จะวัดปริมาณการผลิตและกำหนดกำลังการผลิตขององค์กร

จากข้อมูลข้างต้นเราทราบว่า การใช้ระบบ ABC ในการปฏิบัติขององค์กรรัสเซีย จะให้การคำนวณต้นทุนของผลิตภัณฑ์เฉพาะที่เชื่อถือได้ซึ่งจะเพิ่มความเที่ยงธรรมในการประเมินความสามารถในการทำกำไรของผลิตภัณฑ์อย่างมีนัยสำคัญ ท้ายที่สุดแล้วการใช้ ABC จะช่วยเพิ่มความสามารถในการแข่งขันขององค์กรเนื่องจากให้การเข้าถึงข้อมูลการดำเนินงานในทุกระดับ