การวิเคราะห์ปัจจัยประเภทและวิธีการ งานรายวิชา: การวิเคราะห์ปัจจัยขององค์ประกอบการผลิตการวิเคราะห์ปัจจัยของข้อมูลในสถิติ

Statistica 6 q. การเตรียมเมทริกซ์สหสัมพันธ์สำหรับการวิเคราะห์ปัจจัย q. การสร้างเมทริกซ์สำหรับการวิเคราะห์ปัจจัย q. การวิเคราะห์ปัจจัย q. การจัดสรรปัจจัยโหลด q. การสร้างแผนภาพปัจจัย

การเตรียมเมทริกซ์สหสัมพันธ์สำหรับการวิเคราะห์ปัจจัยในโปรแกรม Statistica เนื่องจากอันดับของเราเป็นเครื่องชั่งตามลำดับค่าสัมประสิทธิ์สองค่าจึงเพียงพอสำหรับเครื่องชั่งประเภทนี้: Spearman และ Kendall ลองพิจารณา Kendall เพราะเขามีความแม่นยำมากขึ้น ป้อนข้อมูลดิบของเราลงในโปรแกรม Statistica

การเตรียมเมทริกซ์สหสัมพันธ์สำหรับการวิเคราะห์ปัจจัยในโปรแกรม Statistica เนื่องจากอันดับของเราเป็นเครื่องชั่งตามลำดับค่าสัมประสิทธิ์สองค่าจึงเพียงพอสำหรับเครื่องชั่งประเภทนี้: Spearman และ Kendall ลองพิจารณา Kendall เพราะเขามีความแม่นยำมากขึ้น ป้อนข้อมูลดิบของเราลงในโปรแกรม Statistica

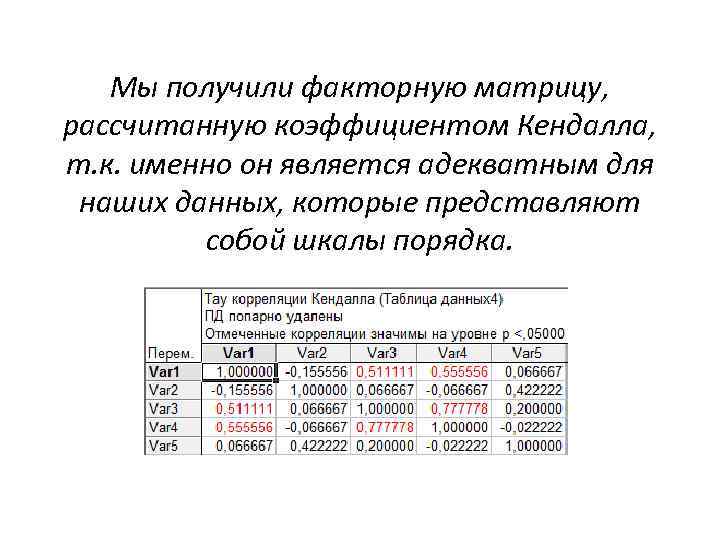

เราได้เมทริกซ์ตัวประกอบที่คำนวณโดยสัมประสิทธิ์เคนดอลเนื่องจากเป็นผู้ที่เพียงพอสำหรับข้อมูลของเราซึ่งเป็นมาตราส่วนของลำดับ

เราได้เมทริกซ์ตัวประกอบที่คำนวณโดยสัมประสิทธิ์เคนดอลเนื่องจากเป็นผู้ที่เพียงพอสำหรับข้อมูลของเราซึ่งเป็นมาตราส่วนของลำดับ

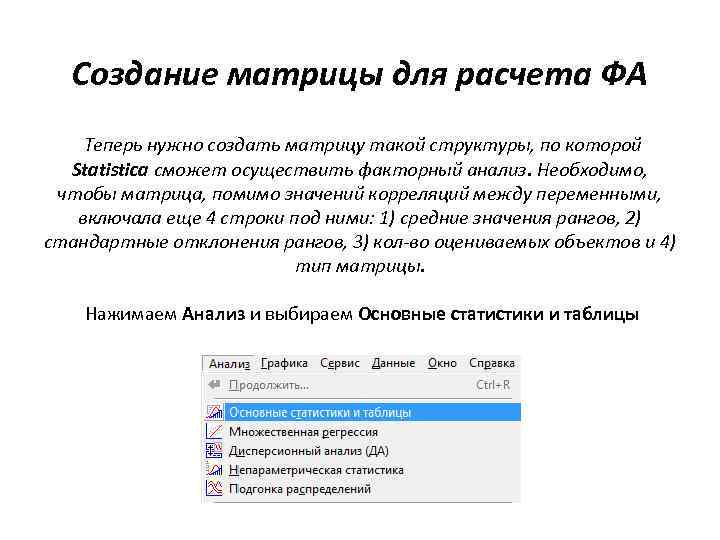

การสร้างเมทริกซ์สำหรับการคำนวณ FA ตอนนี้คุณต้องสร้างเมทริกซ์ของโครงสร้างดังกล่าวตามที่ Statistica สามารถทำการวิเคราะห์ปัจจัยได้ จำเป็นที่เมทริกซ์นอกเหนือจากค่าของความสัมพันธ์ระหว่างตัวแปรแล้วให้รวมแถวอีก 4 แถวด้านล่าง: 1) ค่าเฉลี่ยของอันดับ 2) ค่าเบี่ยงเบนมาตรฐานของอันดับ 3) จำนวนวัตถุที่ประเมินและ 4) ประเภทของเมทริกซ์ คลิกวิเคราะห์และเลือกสถิติพื้นฐานและตาราง

การสร้างเมทริกซ์สำหรับการคำนวณ FA ตอนนี้คุณต้องสร้างเมทริกซ์ของโครงสร้างดังกล่าวตามที่ Statistica สามารถทำการวิเคราะห์ปัจจัยได้ จำเป็นที่เมทริกซ์นอกเหนือจากค่าของความสัมพันธ์ระหว่างตัวแปรแล้วให้รวมแถวอีก 4 แถวด้านล่าง: 1) ค่าเฉลี่ยของอันดับ 2) ค่าเบี่ยงเบนมาตรฐานของอันดับ 3) จำนวนวัตถุที่ประเมินและ 4) ประเภทของเมทริกซ์ คลิกวิเคราะห์และเลือกสถิติพื้นฐานและตาราง

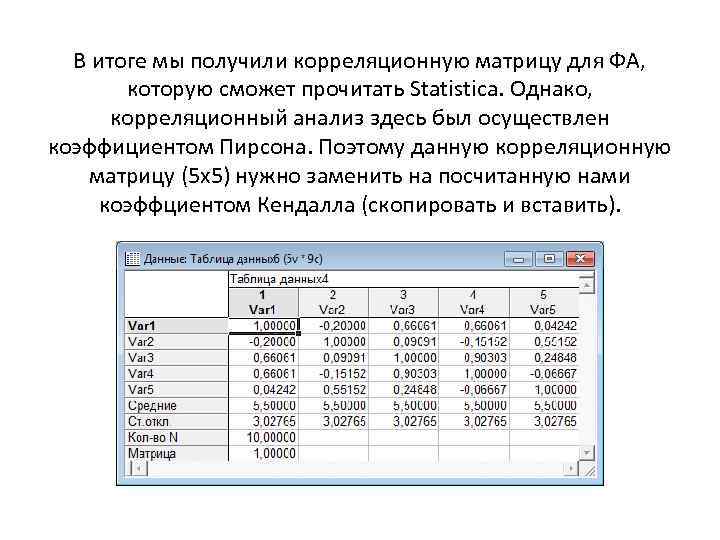

เป็นผลให้เราได้เมทริกซ์สหสัมพันธ์สำหรับ FA ซึ่ง Statistica สามารถอ่านได้ อย่างไรก็ตามการวิเคราะห์ความสัมพันธ์ที่นี่ดำเนินการโดยสัมประสิทธิ์เพียร์สัน ดังนั้นจึงต้องแทนที่เมทริกซ์สหสัมพันธ์นี้ (5 x5) ด้วยค่าสัมประสิทธิ์เคนดอลที่คำนวณโดยเรา (คัดลอกและวาง)

เป็นผลให้เราได้เมทริกซ์สหสัมพันธ์สำหรับ FA ซึ่ง Statistica สามารถอ่านได้ อย่างไรก็ตามการวิเคราะห์ความสัมพันธ์ที่นี่ดำเนินการโดยสัมประสิทธิ์เพียร์สัน ดังนั้นจึงต้องแทนที่เมทริกซ์สหสัมพันธ์นี้ (5 x5) ด้วยค่าสัมประสิทธิ์เคนดอลที่คำนวณโดยเรา (คัดลอกและวาง)

อย่างที่คุณเห็นค่าสหสัมพันธ์ของเคนดอลแตกต่างจากค่าเพียร์สัน นี่เป็นเพราะอันดับของเราเป็นสเกลลำดับที่ค่าสัมประสิทธิ์ของเพียร์สันไม่เพียงพอ ตอนนี้เราสามารถเริ่มการวิเคราะห์ปัจจัย

อย่างที่คุณเห็นค่าสหสัมพันธ์ของเคนดอลแตกต่างจากค่าเพียร์สัน นี่เป็นเพราะอันดับของเราเป็นสเกลลำดับที่ค่าสัมประสิทธิ์ของเพียร์สันไม่เพียงพอ ตอนนี้เราสามารถเริ่มการวิเคราะห์ปัจจัย

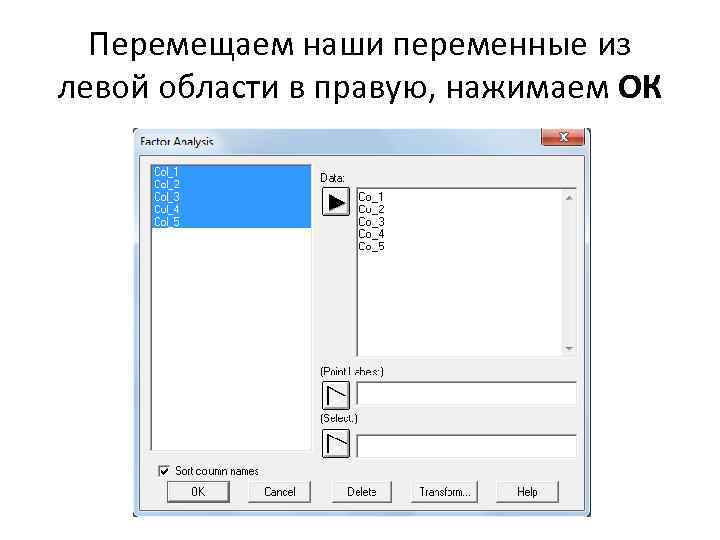

ตัวแปร→เลือกตัวแปรทั้ง 5 ตัว Var 1 Var 5 →ในฟิลด์ไฟล์ข้อมูลให้ใส่ Correlation matrix → OK

ตัวแปร→เลือกตัวแปรทั้ง 5 ตัว Var 1 Var 5 →ในฟิลด์ไฟล์ข้อมูลให้ใส่ Correlation matrix → OK

สูงสุด เราตั้งค่าจำนวนปัจจัยเป็น 5 (เนื่องจากเรามีตัวแปรเพียง 5 ตัว) →เลือกวิธี Centroid (พัฒนาโดย Thurstone และใช้วิธีทางเรขาคณิตกับ FA) →ตกลง

สูงสุด เราตั้งค่าจำนวนปัจจัยเป็น 5 (เนื่องจากเรามีตัวแปรเพียง 5 ตัว) →เลือกวิธี Centroid (พัฒนาโดย Thurstone และใช้วิธีทางเรขาคณิตกับ FA) →ตกลง

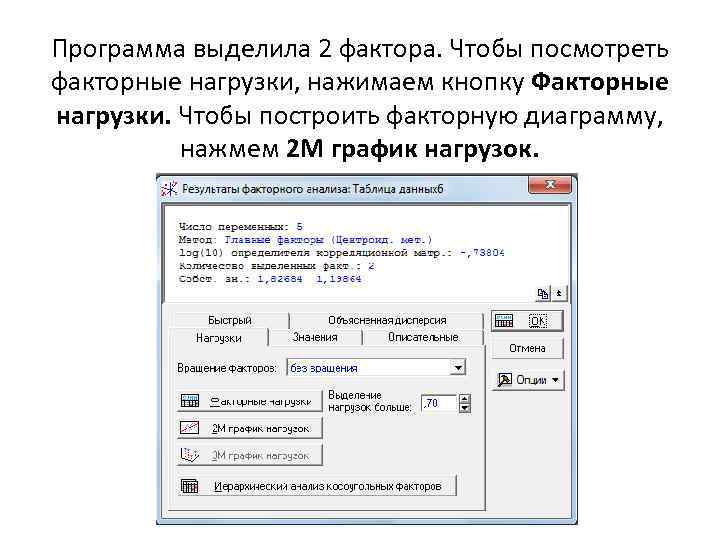

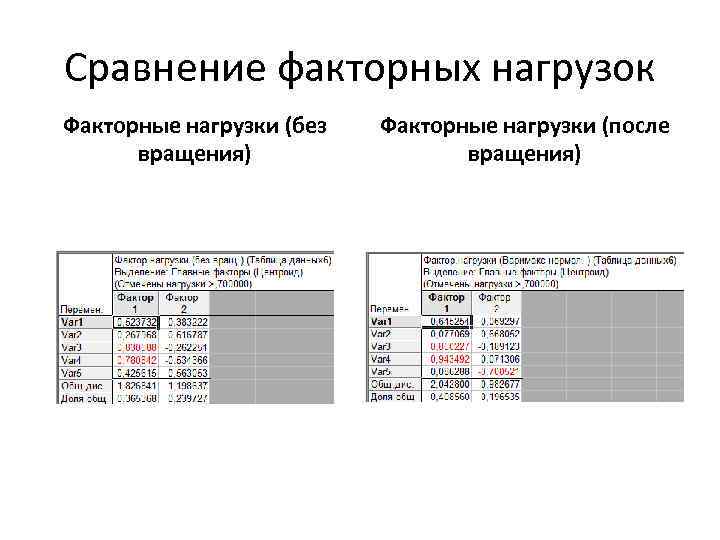

โปรแกรมได้ระบุ 2 ปัจจัย หากต้องการดูการโหลดปัจจัยให้คลิกปุ่มโหลดปัจจัย ในการสร้างแผนภาพแฟกทอเรียลให้คลิกโหลดกราฟ 2M

โปรแกรมได้ระบุ 2 ปัจจัย หากต้องการดูการโหลดปัจจัยให้คลิกปุ่มโหลดปัจจัย ในการสร้างแผนภาพแฟกทอเรียลให้คลิกโหลดกราฟ 2M

Statgraphics Centurion q. การวิเคราะห์ปัจจัย q. การจัดสรรปัจจัยโหลด q. การสร้างแผนภาพแฟกทอเรียล q การสร้างแผนภาพวัตถุ

Statgraphics Centurion q. การวิเคราะห์ปัจจัย q. การจัดสรรปัจจัยโหลด q. การสร้างแผนภาพแฟกทอเรียล q การสร้างแผนภาพวัตถุ

โปรแกรมไม่ได้จัดเตรียมความสามารถในการจัดวางเมทริกซ์สหสัมพันธ์ของคุณเองดังนั้นเราจึงเริ่มต้นทันทีด้วยการวิเคราะห์อันดับของเรา เราขับเคลื่อนในอันดับของเราและเลือกวิเคราะห์→ข้อมูลตัวแปร→วิธีการหลายตัวแปร→การวิเคราะห์ปัจจัย

โปรแกรมไม่ได้จัดเตรียมความสามารถในการจัดวางเมทริกซ์สหสัมพันธ์ของคุณเองดังนั้นเราจึงเริ่มต้นทันทีด้วยการวิเคราะห์อันดับของเรา เราขับเคลื่อนในอันดับของเราและเลือกวิเคราะห์→ข้อมูลตัวแปร→วิธีการหลายตัวแปร→การวิเคราะห์ปัจจัย

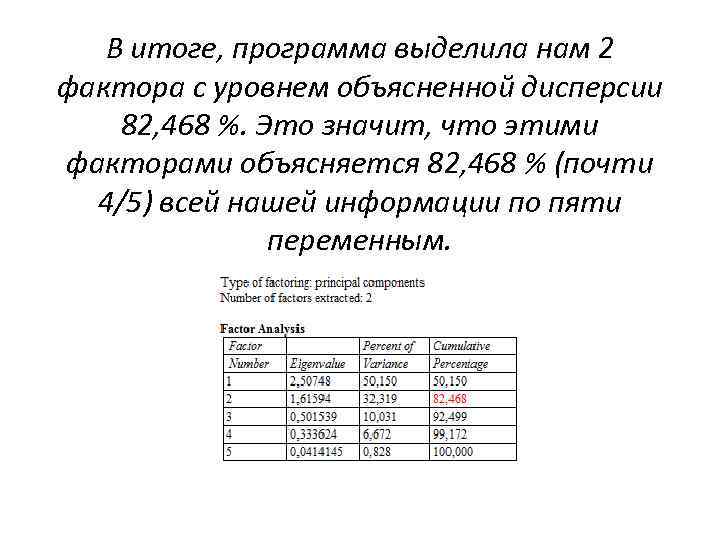

เป็นผลให้โปรแกรมระบุเรา 2 ปัจจัยด้วยระดับความแปรปรวนที่อธิบายได้ 82, 468% ซึ่งหมายความว่าปัจจัยเหล่านี้อธิบาย 82, 468% (เกือบ 4/5) ของข้อมูลทั้งหมดของเราเกี่ยวกับตัวแปร 5 ตัว

เป็นผลให้โปรแกรมระบุเรา 2 ปัจจัยด้วยระดับความแปรปรวนที่อธิบายได้ 82, 468% ซึ่งหมายความว่าปัจจัยเหล่านี้อธิบาย 82, 468% (เกือบ 4/5) ของข้อมูลทั้งหมดของเราเกี่ยวกับตัวแปร 5 ตัว

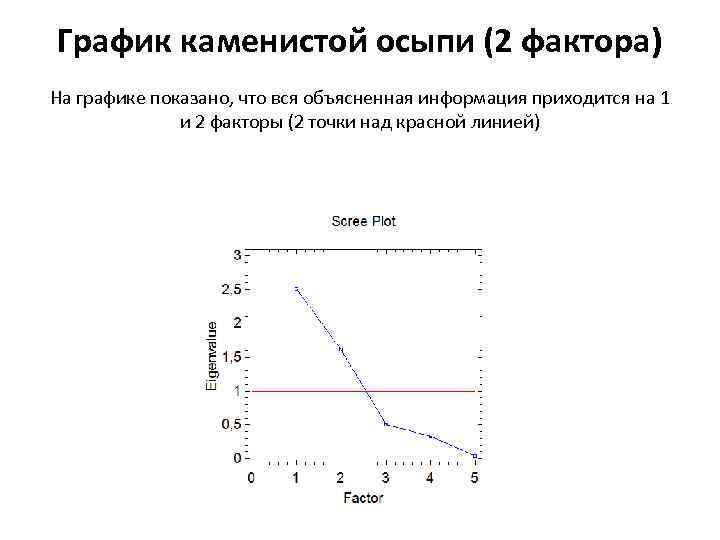

โครงร่างหินกรวด (2 ปัจจัย) โครงเรื่องแสดงให้เห็นว่าข้อมูลที่อธิบายทั้งหมดอยู่บนปัจจัย 1 และ 2 (2 จุดเหนือเส้นสีแดง)

โครงร่างหินกรวด (2 ปัจจัย) โครงเรื่องแสดงให้เห็นว่าข้อมูลที่อธิบายทั้งหมดอยู่บนปัจจัย 1 และ 2 (2 จุดเหนือเส้นสีแดง)

โหลดปัจจัยกดตาราง (ปุ่มที่สองจากด้านซ้ายบนแผงควบคุม) ทำเครื่องหมายในช่องถัดจากสถิติการสกัด→ตกลง

โหลดปัจจัยกดตาราง (ปุ่มที่สองจากด้านซ้ายบนแผงควบคุม) ทำเครื่องหมายในช่องถัดจากสถิติการสกัด→ตกลง

ดังที่คุณเห็นการโหลดตัวประกอบในระดับที่สิบแตกต่างจากที่เราได้รับจากการคำนวณด้วยตนเองและใน Statistica สิ่งนี้อธิบายได้จากข้อเท็จจริงที่ว่า Statgraphics ไม่สามารถมีเมทริกซ์สหสัมพันธ์ของตัวเองได้และโปรแกรมจะพิจารณาค่าสัมประสิทธิ์เพียร์สันเสมอซึ่งไม่เพียงพอสำหรับข้อมูลตามลำดับ

ดังที่คุณเห็นการโหลดตัวประกอบในระดับที่สิบแตกต่างจากที่เราได้รับจากการคำนวณด้วยตนเองและใน Statistica สิ่งนี้อธิบายได้จากข้อเท็จจริงที่ว่า Statgraphics ไม่สามารถมีเมทริกซ์สหสัมพันธ์ของตัวเองได้และโปรแกรมจะพิจารณาค่าสัมประสิทธิ์เพียร์สันเสมอซึ่งไม่เพียงพอสำหรับข้อมูลตามลำดับ

แผนภูมิตัวประกอบกดกราฟ (ปุ่มที่สามจากด้านซ้ายบนแผงควบคุม) ทำเครื่องหมายในช่องถัดจาก 2 D Factor Plot (ถ้าเรามีปัจจัยมากกว่า 2 ตัวเราจะทำเครื่องหมายในช่องถัดจาก 3 D Factor Plot เพื่อให้ได้กราฟสามมิติ ) →ตกลง

แผนภูมิตัวประกอบกดกราฟ (ปุ่มที่สามจากด้านซ้ายบนแผงควบคุม) ทำเครื่องหมายในช่องถัดจาก 2 D Factor Plot (ถ้าเรามีปัจจัยมากกว่า 2 ตัวเราจะทำเครื่องหมายในช่องถัดจาก 3 D Factor Plot เพื่อให้ได้กราฟสามมิติ ) →ตกลง

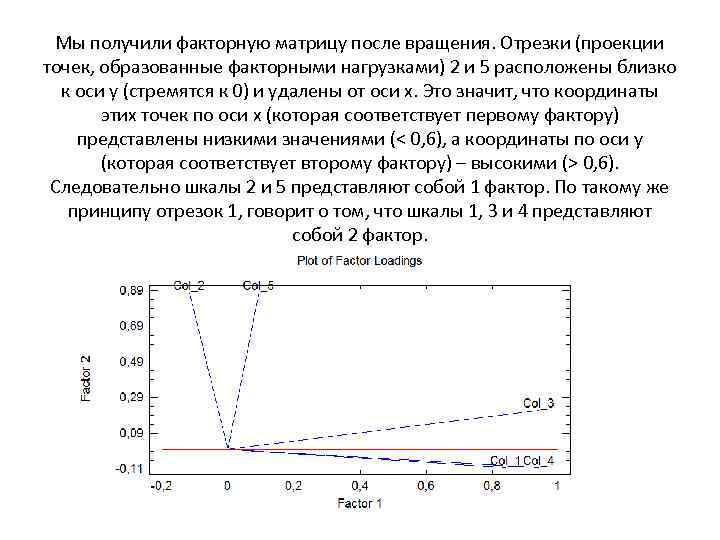

เราได้เมทริกซ์แฟกทอเรียลหลังการหมุน เซ็กเมนต์ (การคาดคะเนของจุดที่เกิดจากปัจจัยโหลด) 2 และ 5 อยู่ใกล้กับแกน y (มีแนวโน้มที่จะเป็น 0) และอยู่ห่างจากแกน x ซึ่งหมายความว่าพิกัดของจุดเหล่านี้ตามแกน x (ซึ่งตรงกับปัจจัยแรก) จะแสดงด้วยค่าต่ำ (0, 6) ดังนั้นสเกล 2 และ 5 จึงแสดงถึง 1 ปัจจัย ตามหลักการเดียวกันส่วนที่ 1 ระบุว่าสเกล 1, 3 และ 4 แสดงถึง 2 ปัจจัย

เราได้เมทริกซ์แฟกทอเรียลหลังการหมุน เซ็กเมนต์ (การคาดคะเนของจุดที่เกิดจากปัจจัยโหลด) 2 และ 5 อยู่ใกล้กับแกน y (มีแนวโน้มที่จะเป็น 0) และอยู่ห่างจากแกน x ซึ่งหมายความว่าพิกัดของจุดเหล่านี้ตามแกน x (ซึ่งตรงกับปัจจัยแรก) จะแสดงด้วยค่าต่ำ (0, 6) ดังนั้นสเกล 2 และ 5 จึงแสดงถึง 1 ปัจจัย ตามหลักการเดียวกันส่วนที่ 1 ระบุว่าสเกล 1, 3 และ 4 แสดงถึง 2 ปัจจัย

แผนภาพออบเจ็กต์คลิกกราฟ (ปุ่มที่สามจากด้านซ้ายบนแผงควบคุม) ทำเครื่องหมายที่ช่องถัดจาก 2 D Scatterplot (ถ้าเรามีมากกว่า 2 ปัจจัยเราจะต้องทำเครื่องหมายในช่องถัดจาก 3 D Scatterplot เพื่อรับกราฟสามมิติ) →ตกลง

แผนภาพออบเจ็กต์คลิกกราฟ (ปุ่มที่สามจากด้านซ้ายบนแผงควบคุม) ทำเครื่องหมายที่ช่องถัดจาก 2 D Scatterplot (ถ้าเรามีมากกว่า 2 ปัจจัยเราจะต้องทำเครื่องหมายในช่องถัดจาก 3 D Scatterplot เพื่อรับกราฟสามมิติ) →ตกลง

กระบวนการทางธุรกิจทั้งหมดเชื่อมโยงกัน สามารถตรวจสอบการเชื่อมต่อทั้งทางตรงและทางอ้อมระหว่างกันได้ พารามิเตอร์ทางเศรษฐกิจต่างๆเปลี่ยนไปภายใต้อิทธิพลของปัจจัยต่างๆ การวิเคราะห์ปัจจัย (FA) ช่วยให้คุณระบุตัวบ่งชี้เหล่านี้วิเคราะห์ศึกษาระดับของอิทธิพล

แนวคิดการวิเคราะห์ปัจจัย

การวิเคราะห์ปัจจัยเป็นเทคนิคหลายตัวแปรที่ตรวจสอบความสัมพันธ์ระหว่างพารามิเตอร์ของตัวแปร ในกระบวนการนี้จะมีการศึกษาโครงสร้างของเมทริกซ์ความแปรปรวนร่วมหรือสหสัมพันธ์ การวิเคราะห์ปัจจัยถูกนำมาใช้ในศาสตร์ต่างๆ: Psychometrics จิตวิทยาเศรษฐศาสตร์ พื้นฐานของวิธีนี้ได้รับการพัฒนาโดยนักจิตวิทยา F. Galton

วัตถุประสงค์ของ

เพื่อให้ได้ผลลัพธ์ที่เชื่อถือได้บุคคลจำเป็นต้องเปรียบเทียบตัวบ่งชี้ในเครื่องชั่งต่างๆ กระบวนการกำหนดความสัมพันธ์ของค่าที่ได้รับความเหมือนและความแตกต่าง พิจารณางานพื้นฐานของการวิเคราะห์ปัจจัย:

- การค้นหาค่าที่มีอยู่

- การเลือกพารามิเตอร์สำหรับการวิเคราะห์ค่าที่สมบูรณ์

- การจำแนกตัวบ่งชี้สำหรับงานระบบ

- การหาความสัมพันธ์ระหว่างค่าประสิทธิผลและค่าปัจจัย

- การกำหนดระดับอิทธิพลของแต่ละปัจจัย

- การวิเคราะห์บทบาทของแต่ละค่า

- การประยุกต์ใช้แบบจำลองแฟกทอเรียล

ควรตรวจสอบพารามิเตอร์แต่ละตัวที่มีผลต่อค่าสุดท้าย

เทคนิคการวิเคราะห์ปัจจัย

วิธี FA สามารถใช้ได้ทั้งแบบรวมและแยกกัน

การวิเคราะห์เชิงกำหนด

การวิเคราะห์เชิงกำหนดเป็นวิธีที่ใช้บ่อยที่สุด นี่เป็นเพราะความจริงที่ว่ามันค่อนข้างง่าย ช่วยให้คุณระบุตรรกะของผลกระทบของปัจจัยหลักของ บริษัท เพื่อวิเคราะห์ผลกระทบในเชิงปริมาณ จากผลของ YES คุณสามารถเข้าใจว่าปัจจัยใดบ้างที่ควรเปลี่ยนแปลงเพื่อปรับปรุงประสิทธิภาพของ บริษัท ข้อดีของวิธีนี้: ความคล่องตัวใช้งานง่าย

การวิเคราะห์ Stochastic

การวิเคราะห์แบบสุ่มช่วยให้คุณสามารถวิเคราะห์ความสัมพันธ์ทางอ้อมที่มีอยู่ได้ นั่นคือมีการศึกษาปัจจัยที่เป็นสื่อกลาง วิธีนี้จะใช้ในกรณีที่ไม่สามารถค้นหาลิงก์โดยตรงได้ การวิเคราะห์ Stochastic ถือเป็นทางเลือก ใช้ในบางกรณีเท่านั้น

ลิงก์ทางอ้อมหมายถึงอะไร? ด้วยการเชื่อมต่อโดยตรงการเปลี่ยนอาร์กิวเมนต์จะเปลี่ยนค่าของปัจจัย การเชื่อมต่อทางอ้อมเกี่ยวข้องกับการเปลี่ยนแปลงในอาร์กิวเมนต์ตามด้วยการเปลี่ยนแปลงตัวบ่งชี้หลายตัวพร้อมกัน วิธีนี้ถือเป็นตัวช่วย นี่เป็นเพราะผู้เชี่ยวชาญแนะนำให้ศึกษาการเชื่อมต่อโดยตรงเป็นอันดับแรก อนุญาตให้มีภาพที่มีวัตถุประสงค์มากขึ้น

ขั้นตอนและคุณสมบัติของการวิเคราะห์ปัจจัย

การวิเคราะห์สำหรับแต่ละปัจจัยให้ผลลัพธ์ตามวัตถุประสงค์ อย่างไรก็ตามมีการใช้น้อยมาก นี่เป็นเพราะการคำนวณที่ซับซ้อนที่สุดจะดำเนินการในกระบวนการ คุณจะต้องมีซอฟต์แวร์พิเศษเพื่อดำเนินการ

พิจารณาขั้นตอนของ FA:

- การกำหนดวัตถุประสงค์ของการคำนวณ

- การเลือกค่าที่ส่งผลโดยตรงหรือโดยอ้อม ผลลัพธ์สุดท้าย.

- การจำแนกปัจจัยสำหรับการศึกษาที่ครอบคลุม

- การค้นหาความสัมพันธ์ระหว่างพารามิเตอร์ที่เลือกและตัวบ่งชี้สุดท้าย

- การสร้างแบบจำลองความสัมพันธ์ระหว่างผลลัพธ์และปัจจัยที่มีอิทธิพลต่อมัน

- การกำหนดผลกระทบของค่าและการประเมินบทบาทของแต่ละพารามิเตอร์

- การใช้ตารางปัจจัยที่เกิดขึ้นในกิจกรรมขององค์กร

สำหรับข้อมูลของคุณ! การวิเคราะห์ปัจจัยเกี่ยวข้องกับการคำนวณที่ซับซ้อน ดังนั้นจึงควรมอบความไว้วางใจให้กับมืออาชีพจะดีกว่า

สำคัญ! เป็นสิ่งสำคัญอย่างยิ่งในการคำนวณเพื่อเลือกปัจจัยที่มีผลต่อผลลัพธ์ขององค์กรอย่างถูกต้อง การเลือกปัจจัยขึ้นอยู่กับพื้นที่เฉพาะ

การวิเคราะห์ปัจจัยความสามารถในการทำกำไร

ความสามารถในการทำกำไรของ FA ดำเนินการเพื่อวิเคราะห์ความสมเหตุสมผลของการจัดสรรทรัพยากร ด้วยเหตุนี้คุณจึงสามารถระบุได้ว่าปัจจัยใดที่มีผลต่อผลลัพธ์สุดท้ายมากที่สุด ด้วยเหตุนี้จึงเหลือเพียงปัจจัยเหล่านั้นเท่านั้นที่ส่งผลต่อประสิทธิภาพได้ดีที่สุด จากข้อมูลที่ได้รับคุณสามารถเปลี่ยนแปลงได้ นโยบายการกำหนดราคา บริษัท ปัจจัยต่อไปนี้อาจส่งผลต่อต้นทุนการผลิต:

- ต้นทุนคงที่

- มูลค่าผันแปร;

- กำไร.

การลดต้นทุนกระตุ้นให้เกิดผลกำไรเพิ่มขึ้น ในกรณีนี้ค่าใช้จ่ายไม่เปลี่ยนแปลง สรุปได้ว่าความสามารถในการทำกำไรขึ้นอยู่กับต้นทุนที่มีอยู่ตลอดจนปริมาณของผลิตภัณฑ์ที่ขาย การวิเคราะห์ปัจจัยช่วยให้คุณสามารถกำหนดระดับอิทธิพลของพารามิเตอร์เหล่านี้ได้ เมื่อใดที่ควรถือไว้ สาเหตุหลักคือความสามารถในการทำกำไรลดลงหรือเพิ่มขึ้น

การวิเคราะห์ปัจจัยดำเนินการโดยใช้สูตรต่อไปนี้:

Rv \u003d ((W-SB-KRB-URB) / W) - (VB-SB-KRB-URB) / VB,ที่ไหน:

VT - รายได้สำหรับงวดปัจจุบัน

СБ - ราคาต้นทุนสำหรับช่วงเวลาปัจจุบัน

KRB - ค่าใช้จ่ายเชิงพาณิชย์สำหรับงวดปัจจุบัน

URB - ค่าใช้จ่ายในการจัดการสำหรับงวดก่อนหน้า

WB - รายได้ในช่วงก่อนหน้า

KRB - ค่าใช้จ่ายเชิงพาณิชย์สำหรับงวดก่อนหน้า

สูตรอื่น ๆ

พิจารณาสูตรคำนวณระดับของผลกระทบด้านต้นทุนต่อความสามารถในการทำกำไร:

Rс \u003d ((W-SBot -KRB-URB) / W) - (W-SB-KRB-URB) / W,

Sbot คือต้นทุนการผลิตสำหรับงวดปัจจุบัน

สูตรคำนวณผลกระทบของการใช้จ่ายด้านการจัดการ:

รูร์ \u003d ((W-SB-KRB-URot) / W) - (W-SB-KRB-URB) / W,

URot คือการจัดการการใช้จ่าย

สูตรคำนวณผลกระทบของต้นทุนทางธุรกิจ:

Rk \u003d ((W-SB-KRo-URB) / W) - (W-SB-KRB-URB) / W,

КРо - เป็นค่าใช้จ่ายทางการค้าในครั้งก่อน

ผลกระทบสะสมของปัจจัยทั้งหมดคำนวณโดยใช้สูตรต่อไปนี้:

Rb \u003d Rv + Rc + Rur + Rk.

สำคัญ! เมื่อคำนวณคุณควรคำนวณอิทธิพลของแต่ละปัจจัยแยกกัน ผลลัพธ์ทั่วไปของ PA มีมูลค่าเพียงเล็กน้อย

ตัวอย่าง

ลองพิจารณาตัวชี้วัดขององค์กรเป็นเวลาสองเดือน (สองช่วงเวลาเป็นรูเบิล) ในเดือนกรกฎาคมรายได้ขององค์กรเท่ากับ 10,000 ต้นทุนการผลิต - 5 พันค่าใช้จ่ายในการบริหาร - 2 พันค่าใช้จ่ายเชิงพาณิชย์ - 1 พัน ในเดือนสิงหาคมรายได้ของ บริษัท อยู่ที่ 12,000 ต้นทุนการผลิต - 5.5 พันค่าใช้จ่ายในการบริหาร - 1.5 พันค่าใช้จ่ายเชิงพาณิชย์ - 1 พัน การคำนวณต่อไปนี้ดำเนินการ:

R \u003d ((12 พัน -5.5 พัน -1 พัน -2 พัน) / 12 พัน) - ((10,000 -5.5 พัน -1 พัน -2 พัน) / 10,000) \u003d 0.29-0, 15 \u003d 0.14

จากการคำนวณเหล่านี้เราสามารถสรุปได้ว่ากำไรขององค์กรเพิ่มขึ้น 14%

การวิเคราะห์ปัจจัยของกำไร

R \u003d RR + RF + RVN โดยที่:

Р - กำไรหรือขาดทุน

РР - กำไรจากการขาย

RF - ผลลัพธ์ กิจกรรมทางการเงิน;

RVN - ความสมดุลของรายได้และค่าใช้จ่ายจากกิจกรรมที่ไม่ได้ดำเนินการ

จากนั้นคุณจะต้องกำหนดผลลัพธ์จากการขายสินค้า:

PP \u003d N - S1 –S2 โดยที่:

N - รายได้จากการขายสินค้าในราคาขาย

S1 คือต้นทุนของผลิตภัณฑ์ที่ขาย

S2 - ค่าใช้จ่ายทางการค้าและการบริหาร

ปัจจัยสำคัญในการคำนวณกำไรคือผลประกอบการของ บริษัท จากการขาย บริษัท

สำหรับข้อมูลของคุณ! การวิเคราะห์ปัจจัยทำได้ยากมากด้วยตนเอง คุณสามารถใช้โปรแกรมพิเศษสำหรับมัน โปรแกรมที่ง่ายที่สุดสำหรับการคำนวณและการวิเคราะห์อัตโนมัติคือ Microsoft Excel มันมีเครื่องมือสำหรับการวิเคราะห์

กระทรวง การเกษตร RF

สถาบันการศึกษาของรัฐบาลกลาง

การศึกษาระดับมืออาชีพที่สูงขึ้น

มหาวิทยาลัยแห่งรัฐด้านการจัดการที่ดิน

ภาควิชาทฤษฎีเศรษฐศาสตร์และการจัดการ

ในวินัย "การวิเคราะห์และวินิจฉัยกิจกรรมทางการเงินขององค์กร"

ในหัวข้อ: "การวิเคราะห์ปัจจัยขององค์ประกอบของการผลิต"

ดำเนินการ:

นักเรียนกลุ่มที่ 34

Maksimova N.S.

ตรวจสอบแล้ว:

Chirkova L.L.

มอสโก 2009

บทนำ…………………………………………………………………………… ..... 3

บทที่ 1. การวิเคราะห์ปัจจัยขององค์ประกอบการผลิต……………………………………………………………………… ..4

1.1. การวิเคราะห์ตัวประกอบประเภทและงาน………………………………………………………………………………… ..4

1.2. การวิเคราะห์ปัจจัยกำหนด ข้อกำหนดการสร้างแบบจำลอง……………………………………………………………………… ..8

1.3 วิธีการและประเภทของการวิเคราะห์ปัจจัยดีเทอร์มินิสติก………………… ..10

บทที่ 2 . ส่วนปฏิบัติ……………………………………………………… ..14

2.1. วิธีการวัดอิทธิพลของปัจจัยในการวิเคราะห์กิจกรรมทางเศรษฐกิจ………………………………………………………………………… .14

2.2. การวิเคราะห์ปัจจัยสภาพการเงินของกิจการขนส่งยานยนต์ JSC“ Enterprise 1564” ………………………………………………. … .20

สรุป…………………………………………………………………. …… ..24

รายชื่อวรรณกรรมที่ใช้…………………………………………… ......... 25

ภาคผนวก……………………………………………………………………… ..26

บทนำ

การวิเคราะห์ปัจจัย - ชุดวิธีการวิเคราะห์ทางสถิติหลายตัวแปรที่ใช้เพื่อศึกษาความสัมพันธ์ระหว่างค่าของตัวแปร การใช้การวิเคราะห์ปัจจัยทำให้สามารถระบุปัจจัยตัวแปรที่ซ่อนอยู่ (แฝง) ที่รับผิดชอบต่อการมีอยู่ของความสัมพันธ์เชิงสถิติเชิงเส้น (สหสัมพันธ์) ระหว่างตัวแปรที่สังเกตได้

วัตถุประสงค์ของการวิเคราะห์ปัจจัย:

- การลดจำนวนตัวแปร

- การกำหนดความสัมพันธ์ระหว่างตัวแปรการจำแนกประเภท

การวิเคราะห์ปัจจัยเกิดขึ้นในตอนต้นของศตวรรษที่ 20 ซึ่งพัฒนาขึ้นในงานด้านจิตวิทยา Charles Spearman และ Raymond Cattel มีส่วนช่วยอย่างมากในการพัฒนาการวิเคราะห์ปัจจัย

วิธีการวิเคราะห์ปัจจัย:

- การวิเคราะห์องค์ประกอบหลัก

- การวิเคราะห์ความสัมพันธ์

- วิธีความเป็นไปได้สูงสุด

การวิเคราะห์ปัจจัย - การกำหนดอิทธิพลของปัจจัยที่มีผลต่อผลลัพธ์เป็นหนึ่งในการตัดสินใจเชิงวิธีการที่แข็งแกร่งที่สุดในการวิเคราะห์กิจกรรมทางเศรษฐกิจของ บริษัท ต่างๆเพื่อการตัดสินใจ สำหรับผู้นำ - ข้อโต้แย้งเพิ่มเติม "มุมมอง" เพิ่มเติม

อย่างไรก็ตามในทางปฏิบัติมักไม่ค่อยใช้ด้วยเหตุผลหลายประการ:

1) การใช้วิธีนี้ต้องใช้ความพยายามและเครื่องมือเฉพาะ (ผลิตภัณฑ์ซอฟต์แวร์)

2) บริษัท มีลำดับความสำคัญ "นิรันดร์" อื่น ๆ

บทที่ 1. การวิเคราะห์ปัจจัยขององค์ประกอบการผลิต

1.1 การวิเคราะห์ปัจจัยประเภทและงาน

การวิเคราะห์ปัจจัยเป็นวิธีการศึกษาที่ซับซ้อนและเป็นระบบและการวัดผลกระทบของปัจจัยที่มีต่อคุณค่าของตัวบ่งชี้ที่มีประสิทธิผล

โดยทั่วไปขั้นตอนหลักของการวิเคราะห์ปัจจัยสามารถแยกแยะได้:

1. คำชี้แจงวัตถุประสงค์ของการวิเคราะห์

2. การเลือกปัจจัยที่กำหนดตัวบ่งชี้ประสิทธิภาพที่ตรวจสอบ

3. การจำแนกประเภทและการจัดระบบปัจจัยเพื่อให้เกิดความครอบคลุมและ แนวทางระบบ เพื่อศึกษาอิทธิพลของพวกเขาที่มีต่อผลลัพธ์ของกิจกรรมทางเศรษฐกิจ

4. การกำหนดรูปแบบของการพึ่งพาระหว่างปัจจัยและตัวบ่งชี้ที่มีประสิทธิภาพ

5. การสร้างแบบจำลองความสัมพันธ์ระหว่างตัวบ่งชี้ประสิทธิภาพและปัจจัย

6. การคำนวณอิทธิพลของปัจจัยและการประเมินบทบาทของแต่ละปัจจัยในการเปลี่ยนแปลงมูลค่าของตัวบ่งชี้ที่มีประสิทธิผล

7. การทำงานกับรูปแบบปัจจัย (การใช้งานจริงสำหรับการจัดการกระบวนการทางเศรษฐกิจ)

การเลือกปัจจัยสำหรับการวิเคราะห์ตัวบ่งชี้เฉพาะนั้นดำเนินการบนพื้นฐานของความรู้ทางทฤษฎีและการปฏิบัติในอุตสาหกรรมเฉพาะ ในกรณีนี้มักจะดำเนินการจากหลักการ: ยิ่งตรวจสอบปัจจัยที่ซับซ้อนมากเท่าไหร่ผลการวิเคราะห์ก็จะแม่นยำมากขึ้นเท่านั้น ในขณะเดียวกันก็ควรระลึกไว้เสมอว่าหากปัจจัยที่ซับซ้อนนี้ถือเป็นผลรวมเชิงกลโดยไม่คำนึงถึงปฏิสัมพันธ์ของพวกเขาโดยไม่เน้นหลักและกำหนดปัจจัยข้อสรุปอาจผิดพลาดได้ ในการวิเคราะห์กิจกรรมทางเศรษฐกิจ (ACA) การศึกษาที่เชื่อมโยงกันเกี่ยวกับอิทธิพลของปัจจัยที่มีต่อมูลค่าของตัวชี้วัดที่มีประสิทธิผลนั้นทำได้โดยการจัดระบบซึ่งเป็นหนึ่งในประเด็นหลักด้านระเบียบวิธีของวิทยาศาสตร์นี้

ประเด็นเกี่ยวกับระเบียบวิธีที่สำคัญในการวิเคราะห์ปัจจัยคือการกำหนดรูปแบบของการพึ่งพาระหว่างปัจจัยและตัวบ่งชี้ประสิทธิภาพ: ไม่ว่าจะเป็นฟังก์ชันหรือสุ่มทางตรงหรือผกผันเส้นตรงหรือเส้นโค้ง โดยใช้ประสบการณ์ทางทฤษฎีและการปฏิบัติรวมถึงวิธีการเปรียบเทียบอนุกรมแบบขนานและไดนามิกการจัดกลุ่มข้อมูลเบื้องต้นเชิงวิเคราะห์กราฟิก ฯลฯ

การสร้างแบบจำลองตัวชี้วัดทางเศรษฐกิจยังเป็นปัญหาที่ซับซ้อนในการวิเคราะห์ปัจจัยซึ่งการแก้ปัญหาต้องใช้ความรู้และทักษะพิเศษ

การคำนวณอิทธิพลของปัจจัยเป็นวิธีการหลักใน AHD ในการพิจารณาอิทธิพลของปัจจัยที่มีต่อตัวบ่งชี้สุดท้ายจะใช้วิธีการมากมายซึ่งจะกล่าวถึงในรายละเอียดเพิ่มเติมด้านล่าง

ขั้นตอนสุดท้ายของการวิเคราะห์ปัจจัยคือการใช้แบบจำลองปัจจัยในทางปฏิบัติในการคำนวณเงินสำรองสำหรับการเติบโตของตัวบ่งชี้ที่มีประสิทธิผลสำหรับการวางแผนและคาดการณ์มูลค่าเมื่อสถานการณ์เปลี่ยนแปลง

การวิเคราะห์ปัจจัยมีสองประเภทหลัก ๆ ขึ้นอยู่กับประเภทของแบบจำลองปัจจัยคือแบบกำหนดและสุ่ม

การวิเคราะห์ปัจจัยเชิงกำหนดเป็นเทคนิคในการศึกษาอิทธิพลของปัจจัยซึ่งการเชื่อมต่อกับตัวบ่งชี้ที่มีประสิทธิผลนั้นมีลักษณะการทำงานกล่าวคือเมื่อตัวบ่งชี้ที่มีประสิทธิภาพของแบบจำลองปัจจัยถูกนำเสนอในรูปแบบของผลิตภัณฑ์ผลหาร หรือผลรวมของปัจจัยพีชคณิต

การวิเคราะห์ปัจจัยประเภทนี้เป็นสิ่งที่พบได้บ่อยที่สุดเนื่องจากใช้งานได้ค่อนข้างง่าย (เปรียบเทียบกับการวิเคราะห์สุ่ม) ช่วยให้คุณเข้าใจตรรกะของการกระทำของปัจจัยหลักในการพัฒนาองค์กรเพื่อหาจำนวนอิทธิพล เพื่อทำความเข้าใจว่าปัจจัยใดและในสัดส่วนใดที่สามารถและควรเปลี่ยนแปลงเพื่อเพิ่มประสิทธิภาพการผลิต เราจะพิจารณารายละเอียดการวิเคราะห์ปัจจัยเชิงกำหนดในบทที่แยกต่างหาก

การวิเคราะห์แบบสุ่มเป็นเทคนิคในการศึกษาปัจจัยซึ่งการเชื่อมต่อกับตัวบ่งชี้ที่มีประสิทธิผลซึ่งตรงกันข้ามกับการวิเคราะห์เชิงฟังก์ชันนั้นไม่สมบูรณ์ความน่าจะเป็น (สหสัมพันธ์) ถ้าด้วยการพึ่งพาฟังก์ชัน (สมบูรณ์) กับการเปลี่ยนแปลงในอาร์กิวเมนต์การเปลี่ยนแปลงที่สอดคล้องกันในฟังก์ชันจะเกิดขึ้นเสมอจากนั้นด้วยการเชื่อมต่อแบบสหสัมพันธ์การเปลี่ยนแปลงในอาร์กิวเมนต์สามารถให้ค่าการเพิ่มขึ้นของฟังก์ชันได้หลายค่าขึ้นอยู่กับ จากการรวมกันของปัจจัยอื่น ๆ ที่กำหนดตัวบ่งชี้นี้ ตัวอย่างเช่นผลผลิตของแรงงานในระดับอัตราส่วนทุนต่อแรงงานในระดับเดียวกันอาจไม่เท่ากันในสถานประกอบการต่างๆ ขึ้นอยู่กับการผสมผสานที่ดีที่สุดของปัจจัยอื่น ๆ ที่มีผลต่อตัวบ่งชี้นี้

Stochastic modeling คือการเพิ่มและการวิเคราะห์ปัจจัยเชิงลึกในระดับหนึ่ง ในการวิเคราะห์ปัจจัยแบบจำลองเหล่านี้ใช้ด้วยเหตุผลหลักสามประการ:

- จำเป็นต้องศึกษาอิทธิพลของปัจจัยที่เป็นไปไม่ได้ที่จะสร้างแบบจำลองปัจจัยที่กำหนดอย่างเข้มงวด (ตัวอย่างเช่นระดับของการใช้ประโยชน์ทางการเงิน)

- จำเป็นต้องศึกษาถึงอิทธิพลของปัจจัยที่ซับซ้อนซึ่งไม่สามารถรวมเข้าด้วยกันในแบบจำลองที่กำหนดอย่างเข้มงวดเดียวกัน

- จำเป็นต้องศึกษาอิทธิพลของปัจจัยที่ซับซ้อนซึ่งไม่สามารถแสดงได้ด้วยตัวบ่งชี้เชิงปริมาณเพียงตัวเดียว (ตัวอย่างเช่นระดับความก้าวหน้าทางวิทยาศาสตร์และเทคโนโลยี)

ในทางตรงกันข้ามกับวิธีสุ่มตัวอย่างที่กำหนดไว้อย่างเคร่งครัดการนำไปใช้จำเป็นต้องมีข้อกำหนดเบื้องต้นหลายประการ:

ก) การปรากฏตัวของผลรวม;

b) จำนวนข้อสังเกตที่เพียงพอ

c) ความสุ่มและความเป็นอิสระของการสังเกต

d) ความสม่ำเสมอ

จ) การปรากฏตัวของการกระจายของสัญญาณใกล้เคียงกับปกติ

f) การปรากฏตัวของเครื่องมือทางคณิตศาสตร์พิเศษ

การสร้างแบบจำลองสุ่มนั้นดำเนินการในหลายขั้นตอน:

- การวิเคราะห์เชิงคุณภาพ (การกำหนดเป้าหมายของการวิเคราะห์การกำหนดประชากรการกำหนดตัวบ่งชี้ที่มีประสิทธิภาพและปัจจัยการเลือกช่วงเวลาที่ดำเนินการวิเคราะห์เลือกวิธีการวิเคราะห์)

- การวิเคราะห์เบื้องต้นของประชากรจำลอง (การตรวจสอบความเป็นเนื้อเดียวกันของประชากรยกเว้นการสังเกตที่ผิดปกติการชี้แจงขนาดตัวอย่างที่ต้องการการกำหนดกฎหมายการกระจายของตัวบ่งชี้ที่ศึกษา)

- การสร้างแบบจำลองสุ่ม (การถดถอย) (ชี้แจงรายการของปัจจัยการคำนวณค่าประมาณของพารามิเตอร์ของสมการการถดถอยการแจกแจงตัวแปรของแบบจำลองที่แข่งขันกัน)

- การประเมินความเพียงพอของแบบจำลอง (การตรวจสอบความสำคัญทางสถิติของสมการโดยรวมและพารามิเตอร์แต่ละตัวตรวจสอบความสอดคล้องของคุณสมบัติทางการของการประมาณการกับงานวิจัย)

- การตีความทางเศรษฐศาสตร์และการใช้โมเดลในทางปฏิบัติ (การกำหนดเสถียรภาพเชิงพื้นที่และชั่วคราวของการพึ่งพาที่สร้างขึ้นการประเมินคุณสมบัติในทางปฏิบัติของแบบจำลอง)

นอกเหนือจากการแบ่งออกเป็นแบบกำหนดและสุ่มแล้วยังมีการแยกแยะประเภทของการวิเคราะห์ปัจจัยต่อไปนี้:

- ไปข้างหน้าและข้างหลัง

- ขั้นตอนเดียวและหลายขั้นตอน

- คงที่และไดนามิก

- ย้อนหลังและอนาคต (คาดการณ์)

ในการวิเคราะห์ปัจจัยโดยตรงการวิจัยจะดำเนินการในรูปแบบนิรนัย - จากทั่วไปไปจนถึงเฉพาะ การวิเคราะห์ปัจจัยย้อนกลับดำเนินการศึกษาความสัมพันธ์ของเหตุและผลโดยใช้การเหนี่ยวนำเชิงตรรกะ - จากปัจจัยที่แยกจากกันโดยเฉพาะไปจนถึงปัจจัยทั่วไป

การวิเคราะห์ปัจจัยอาจเป็นขั้นตอนเดียวหรือหลายขั้นตอน ประเภทแรกใช้เพื่อศึกษาปัจจัยของการอยู่ใต้บังคับบัญชาเพียงระดับเดียว (ระดับเดียว) โดยไม่ต้องลงรายละเอียดในส่วนที่เป็นส่วนประกอบ ตัวอย่างเช่น. ในการวิเคราะห์ปัจจัยหลายขั้นตอนปัจจัย a และ b มีรายละเอียดอยู่ในองค์ประกอบที่เป็นองค์ประกอบเพื่อศึกษาพฤติกรรมของพวกเขา รายละเอียดของปัจจัยสามารถดำเนินการต่อไปได้ ในกรณีนี้จะศึกษาอิทธิพลของปัจจัยของการอยู่ใต้บังคับบัญชาในระดับต่างๆ

นอกจากนี้ยังจำเป็นต้องแยกแยะระหว่างการวิเคราะห์ปัจจัยสถิตและไดนามิก ประเภทแรกใช้ในการศึกษาอิทธิพลของปัจจัยที่มีต่อตัวบ่งชี้ประสิทธิภาพ ณ วันที่ที่สอดคล้องกัน อีกประเภทหนึ่งเป็นเทคนิคในการศึกษาความสัมพันธ์เชิงสาเหตุในพลวัต

และในที่สุดการวิเคราะห์ปัจจัยสามารถย้อนหลังได้ซึ่งศึกษาถึงสาเหตุของการเพิ่มขึ้นของตัวบ่งชี้ประสิทธิภาพในช่วงเวลาที่ผ่านมาและแนวโน้มซึ่งจะตรวจสอบพฤติกรรมของปัจจัยและตัวบ่งชี้ประสิทธิภาพในอนาคต

1.2 การวิเคราะห์ปัจจัยกำหนด ข้อกำหนดการสร้างแบบจำลอง

ความมุ่งมั่น (จาก Lat. ดีเทอร์มิโน - ฉันกำหนด) - หลักคำสอนของวัตถุประสงค์เงื่อนไขตามธรรมชาติและสาเหตุของปรากฏการณ์ทั้งหมด การกำหนดขึ้นอยู่กับบทบัญญัติเกี่ยวกับการดำรงอยู่ของสาเหตุนั่นคือบนความเชื่อมโยงระหว่างปรากฏการณ์ที่ปรากฏการณ์หนึ่ง (สาเหตุ) ภายใต้เงื่อนไขที่กำหนดไว้อย่างดีทำให้เกิดอีก (ผล) )

- หัวหน้าบรรณาธิการคนใหม่ของ L`Officiel ได้ตีพิมพ์นิตยสารฉบับหนึ่งและกำลังจะออกไป Editor-in-Chief l officiel: บทสัมภาษณ์: Dasha Knyazeva Photos: Ekaterina Starostina FOR THE HEADING ...

- Lily-rose Depp สวมบทบาทเปลือยท่อนบนในการถ่ายภาพใหม่: ลูกสาวของ Johnny Depp และ Vanessa Paradis Lily Rose ยังคงพิชิต ...

- ภรรยาของนักธุรกิจและเจ้าหน้าที่รัสเซียที่ร่ำรวยที่สุด (29 ภาพ): ในแต่ละปีนิตยสาร Forbes ได้รวบรวมการจัดอันดับบุคคลที่ร่ำรวยที่สุดในรัสเซียและ ...

- ทำไมการลาออกของ Anna Wintour จึงเป็นโศกนาฏกรรมของคนทั้งวงการ: ตัดผมบ๊อบใส่แว่นชาแนลสีดำครึ่งหน้าซ่อนความเหนื่อย ...

2021 choosevoice.ru ธุรกิจของฉัน. การบัญชี. เรื่องราวความสำเร็จ ไอเดีย. เครื่องคิดเลข นิตยสาร.