รัสแพดสกายา mfd. ทำไมคุณไม่ควรขายหุ้นของ Raspadskaya

สวัสดีตอนบ่าย.

ในการทบทวนวันนี้ บริษัท Raspadskaya อย่างไรก็ตาม หุ้นของบริษัทนี้อยู่ในพอร์ตโฟลิโอของ Financemarker.ru - ในที่สุดเราก็ได้ตรวจสอบแล้ววันนี้

1. บัตรบริษัท Raspadskaya

ปัจจุบันมูลค่าหลักทรัพย์ของบริษัทอยู่ที่ 6 หมื่นล้านรูเบิล โดยค่าสัมประสิทธิ์เบต้าคือ 1.19 ซึ่งบ่งชี้ว่าบริษัทนำหน้าการเติบโตหรือการลดลงของดัชนีในตลาดที่กำลังเติบโตหรือตกต่ำ พูดโดยคร่าวๆ สินทรัพย์มีความเสี่ยงมากกว่า แต่ก็มีผลตอบแทนที่สูงกว่าเช่นกัน

2. แอนิเมเตอร์ของ บริษัท Raspadskaya

ทวีคูณของบริษัทมีความน่าสนใจมาก ในอีกด้านหนึ่ง การเติบโตของกำไรหลายเท่า และ EV/EBITDA และ DEBT/EBITDA ที่ยอดเยี่ยม รวมถึง P/E แต่ในทางกลับกัน สินทรัพย์ของตัวเองมีปัญหา P/BV มากกว่า 2 เกือบ 2.5 - นั่นคือบริษัทซื้อขายในราคาที่แพงกว่าเงินทุนของบริษัทถึง 2 เท่าครึ่ง

เราสามารถดูผลการดำเนินงานทางการเงินของบริษัทได้จากรายงาน IFRS สำหรับครึ่งปีแรกของปี 2017

เงินทุนของบริษัทเอง - ในภาพนี้คือ หนี้สินปลายงวดคือ 29 พันล้าน

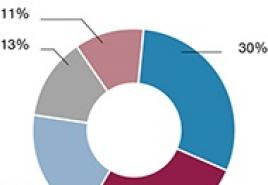

เรามาดูกราฟการประเมินค่าต่ำตามอุตสาหกรรมกันดีกว่า

3. กราฟการประเมินค่าต่ำของอุตสาหกรรมโลหะและเหมืองแร่

ที่นี่เราจะเห็นว่า Raspadskaya เป็นที่โปรดปรานอย่างชัดเจนในหมู่บริษัทขนาดใหญ่

4. ประวัติความเป็นมาของการเปลี่ยนแปลงตัวคูณของ บริษัท Raspadskaya

มันมองเห็นได้ชัดเจนมาก และผมได้สังเกตไว้เป็นพิเศษในรูปนี้ว่า ช่วงเวลาที่แตกต่างกันสองช่วงในบริษัท คือช่วงตั้งแต่ปี 2555 ถึงสิ้นปี 2558 ซึ่งเป็นช่วงที่บริษัทไม่ทำกำไร มูลค่าหลักทรัพย์ของบริษัทลดลง และตัวคูณก็ลดลง ย่ำแย่. และช่วงที่ 2 เริ่มตั้งแต่ไตรมาสที่ 2 ปี 2559 การเปลี่ยนแปลงที่รุนแรง ความสามารถในการทำกำไร และการเติบโตที่หลากหลายด้วยรายงานใหม่แต่ละฉบับ การเติบโตของมูลค่าหลักทรัพย์ และในเวลาเดียวกันก็มีตัวคูณที่ยอดเยี่ยม

และที่นี่ ฉันแค่อยากจะพูดถึงตัวบ่งชี้ P/BV ซึ่งทำให้เราตกใจเล็กน้อยเมื่อเราเห็นมัน ในตัวมันเอง 2.49 ถือเป็นค่าที่ค่อนข้างมาก แต่เราเห็นว่าในไดนามิกเรามาจาก 20 ในปี 2558 ถึง 4.3 และ 4 ในปี 2559 เป็น 1.74 ตามผลลัพธ์ของรายงานครึ่งปีแรกของปี 2560 มูลค่าปัจจุบันที่ 2.49 ได้รับการคำนวณใหม่โดยสัมพันธ์กับการใช้อักษรตัวพิมพ์ใหญ่ที่เพิ่มขึ้น

มีจุดสำคัญมากที่นี่ที่ควรค่าแก่การกล่าวถึง แม้จะไม่รู้ว่าเกิดอะไรขึ้น “ภาคพื้นดิน” ที่บริษัท ทั้งธุรกิจ ข่าวสาร และราคาถ่านหิน เราเห็นจากตัวคูณเพียงตัวเดียวว่าในช่วง 2 ปีที่ผ่านมาเป็นแนวโน้มที่ชัดเจนต่อการฟื้นตัวของธุรกิจและการเปลี่ยนผ่านไปสู่ความกระตือรือร้น การเจริญเติบโต. จริงๆ แล้วถ้าเราเจาะลึกหัวข้อและศึกษาข่าวและมุมมองให้ละเอียดมากขึ้น เราก็จะได้รับการยืนยันสมมติฐานนี้ ตอนนี้เราไม่เพียงแต่มองเห็นบริษัทที่ถูกประเมินค่าต่ำเท่านั้น แต่ยังเป็นบริษัทที่มีศักยภาพในการเติบโตที่สูงมากอีกด้วย

หากเราดูกราฟ เราจะเห็นว่าตลาดตอบสนองต่อการเปลี่ยนแปลงเหล่านี้แล้ว อย่างไรก็ตามหากเราใช้ระยะเวลาไม่เกิน 8 เดือนที่ผ่านมา แต่เกิน 5-6 ปี เราจะเข้าใจว่าบริษัทมีมูลค่า 250 รูเบิล ก่อนที่ปัญหาทางธุรกิจจะเริ่มต้นขึ้น ตอนนี้ดูเหมือนว่าปัญหาเหล่านี้อยู่ข้างหลังเราแล้ว ซึ่งหมายความว่ามีโอกาสที่ดีที่จะเข้าใกล้ค่านิยมเหล่านั้นมากขึ้น

สมาชิก PRO ของ Financemarker.ru จะเห็นว่าหุ้นเหล่านี้ถูกซื้อในพอร์ตโฟลิโอของฉันในราคา 71 รูเบิล ไม่มีคำแนะนำ - ทุกอย่างเรียบง่ายที่นี่ ฉันกำลังรอรายงานที่ควรยืนยันการคาดการณ์ ตอนนี้เรามีบางสิ่งที่เป็นรูปธรรมที่ต้องพึ่งพา ดังนั้นคำแนะนำจึงสุกงอม

อย่างไรก็ตาม บทวิจารณ์ก็สุกงอมเช่นกัน เนื่องจากสมาชิกหลายคนเขียนคำถามเกี่ยวกับ Raspadskaya และวันนี้ฉันพบคำแนะนำใหม่จากผู้ใช้ของเรา ปราดิซเพื่อหลีกเลี่ยงการทำซ้ำกับอันอื่น ฉันจะปล่อยมันไว้เหมือนเดิมโดยเพิ่มบางส่วนเข้าไป

1. พิจารณาว่าตอนนี้ราคาไม่อยู่ที่ 80 แล้ว ตามที่แนะนำ แต่ 85 เราก็ซื้อในราคาปัจจุบัน ในเรื่องนี้ฉันไม่ค่อยพยายามรอการแก้ไขใดๆ ฯลฯ เพราะฉันเห็นว่าบริษัทมีมูลค่าต่ำเกินไป มีการเติบโตหลายเท่าและน่าจะมีราคาสูงกว่ามาก ดังนั้นราคาปัจจุบันจึงเหมาะสมกับฉัน

2. ตอนนี้สามารถเหลือระยะเวลา 6 เดือนได้ เช่นเดียวกับเป้าหมาย 130 รูเบิล เหตุการณ์สำคัญในอนาคตหลักของเราคือรายงานขั้นสุดท้ายสำหรับปี 2560 มีโอกาสมากที่มันจะก่อกวนและจะสามารถกระตุ้นการเติบโตที่ยิ่งใหญ่กว่านี้ได้ ดังนั้นในขณะที่เผยแพร่รายงานก็จะมีการตรวจสอบอีกครั้ง แต่ตอนนี้ก็เท่านั้น

ป.ล. ผู้ใช้ PRO ทุกคนของ Financemarker.ru เห็นบทวิจารณ์นี้เร็วกว่าผู้อื่นอย่างน้อยหนึ่งสัปดาห์

การแนะนำ

ปัจจุบันมีแนวคิดที่น่าสนใจไม่มากนักในตลาดหุ้นที่สามารถสร้างผลกำไรที่ดีได้ ในปี 2559-2560 เราต้องการเดิมพันกับบริษัทที่ทุกคนรู้จัก - Raspadskaya เราเชื่อว่าในไม่ช้านี้จะกลายเป็นรายการโปรดอย่างแน่นอนในแง่ของการทำกำไรประจำปี

เล็กน้อยเกี่ยวกับ บริษัท Raspadskaya

Raspadskaya เป็นบริษัทผู้ผลิตที่ดำเนินธุรกิจเหมืองแร่และการแปรรูปถ่านหิน เมื่อพูดถึง Raspadskaya ควรเข้าใจว่าเกี่ยวข้องกับถ่านหินโค้กโดยเฉพาะไม่ใช่ถ่านหินที่ให้ความร้อน ส่วนแบ่งส่วนใหญ่ของถ่านโค้กที่ผลิตในรัสเซียตกอยู่ที่ Raspadskaya บริษัทประกอบด้วยกลุ่มวิสาหกิจ:

- เหมือง Raspadskaya;

- เหมือง "MUK-96";

- เหมือง "Razrez Raspadsky";

- โรงงานแปรรูป Raspadskaya;

- เหมืองโค้ก (อยู่ระหว่างการก่อสร้าง);

เป็นสิ่งสำคัญมากเมื่อเราศึกษา Raspadskaya เพื่อดูรายงานตาม IFRS เนื่องจากรายงานภายใต้ RAS นั้นเป็นรายงานสำหรับเหมือง Raspadskaya เท่านั้น

ถ่านหินที่ผลิตโดย บริษัท จะขายให้กับยักษ์ใหญ่ด้านโลหะวิทยาเช่น MMK, NLMK และ Evraz นอกจากผู้ผลิตในรัสเซียแล้ว Raspadskaya ยังส่งออกถ่านหินไปยังโรมาเนีย ฮังการี ยูเครน และบัลแกเรีย

ปัจจุบันบริษัทกำลังสำรวจทางเลือกในการเข้าสู่ตลาดญี่ปุ่น เกาหลี และประเทศอื่นๆ

เงินปันผลของ Raspadskaya

เมื่อไม่กี่ปีที่ผ่านมา บริษัท มีน้ำหนักมากและมีราคาแพง: หุ้นของ บริษัท มีราคาประมาณ 200 - 220 รูเบิล ในเวลานั้นถ่านโค้กก็มีราคาเช่นกันและกำลังถึงระดับสูงสุด บริษัทรายงานผลประกอบการที่ดีทุกปี และมีความภักดีต่อนักลงทุน โดยไม่ขาดเงินปันผล Raspadskaya จ่ายเงินปันผลและค่อนข้างดี ตารางด้านล่างแสดงเงินปันผลของ Raspadskaya ในแต่ละปี:

แนวคิดในการซื้อหุ้นของ บริษัท Raspadskaya

ในปี 2559 ราคาถ่านหินเริ่มสูงขึ้น ราคามีเพิ่มขึ้นอย่างต่อเนื่อง การลดค่าเงินรูเบิลตกอยู่ในมือของ Raspadskaya บริษัทเผยแพร่รายงานที่แสดงให้เห็นถึงความก้าวหน้าที่สำคัญ และที่สำคัญที่สุด Raspadskaya ทำกำไรได้ในปี 2559 ตัวอย่างเช่นตามรายงาน RAS ของ Raspadskaya (เหมือง Raspadskaya) ทำกำไรในช่วงครึ่งแรกของปี 2559 มากกว่า 7 พันล้านรูเบิล ซึ่งสูงกว่าผลลัพธ์ของช่วงเวลาเดียวกันที่แล้วถึง 7.3 เท่า ปี.

หุ้นของบริษัทมีมูลค่าต่ำเกินไปอย่างไม่น่าเชื่อและมีศักยภาพมหาศาล ซึ่งสามารถรับรู้ได้เมื่องบการเงิน IFRS เปิดตัว ซึ่งแทบจะระเบิดได้ในความหมายที่ดี ทั้งหมดนี้จะผลักดันนักลงทุนและราคาของ Raspadskaya ที่ไม่ได้มีสภาพคล่องมากนักจะสามารถกลับคืนสู่มูลค่ายุติธรรมได้ (70-90 รูเบิลต่อหุ้น) นอกจากนี้ตามการคาดการณ์ของเรา ในที่สุด Raspadskaya จะสามารถกลับไปสู่แนวทางปฏิบัติในการจ่ายเงินปันผลและจ่ายผู้ถือหุ้นประมาณ 3-5 รูเบิลต่อหุ้นในปี 2559 การจ่ายเงินปันผลของ Raspadskaya ในปี 2560 อาจเพิ่มขึ้นเป็น 5-7 รูเบิลต่อหุ้น ควรสังเกตว่าตอนนี้หุ้นมีราคาประมาณ 33 รูเบิล และไม่ยากที่จะคำนวณว่าอัตราผลตอบแทนจากเงินปันผลจะสูงเพียงใด

ส่วนที่เพิ่มเข้าไป

อุบัติเหตุที่เหมือง Raspadskaya (สินทรัพย์เหมืองแร่หลักของบริษัทถ่านหินชื่อเดียวกัน) ซึ่งเกิดขึ้นเมื่อวันเสาร์ที่ผ่านมา ส่งผลกระทบต่อราคาหุ้นของบริษัทในวันอังคาร ซึ่งเป็นวันทำการแรกหลังวันหยุด ปฏิกิริยาของนักลงทุนและเทรดเดอร์เกิดความตื่นตระหนก ราคาหุ้นลดลงจาก 173 รูเบิล (เมื่อปิดวันศุกร์) เป็น 130 รูเบิล - 25%

ปฏิกิริยานี้มีเหตุผลเพียงใด? ก่อนเกิดอุบัติเหตุ ราคาเป้าหมายสำหรับหุ้น Raspadskaya สูงกว่าราคาปัจจุบันมาก นักวิเคราะห์จากบริษัทการลงทุนถือว่าอยู่ในระดับยุติธรรมที่ 230–350 รูเบิล แม้แต่การปิดเหมืองฉุกเฉินโดยสมบูรณ์ก็จะทำให้ราคาเป้าหมายอยู่ที่ระดับ 120–180 รูเบิล แต่นี่เป็นทางเลือกสุดขั้วที่ไม่ได้รับการพิจารณาอย่างจริงจัง: แม้ว่าเหมืองจะถูกทำลายล้างไปแล้วก็ตาม เหมืองก็สามารถฟื้นฟูได้

โดยพื้นฐานแล้วหุ้น Raspadskaya ยังคงแข็งแกร่ง แม้ว่าอุบัติเหตุจะเกิดขึ้นที่เหมืองหลักของ บริษัท ซึ่งมีการผลิตถ่านหินประมาณ 70% (10.8 ล้านตันในปี 2553) นักวิเคราะห์จาก บริษัท การลงทุนยังคงมองโลกในแง่ดีเกี่ยวกับอนาคตของ Raspadskaya ตามความเห็นโดยทั่วไป เหมืองนี้น่าจะได้รับการบูรณะใหม่ Finam ลดราคาเป้าหมายของหุ้นของบริษัทลงเพียง 10% (เหลือ $7.4) และ Credit Suisse - ลง 13-30% ($6.5 ในกรณีที่เลวร้ายที่สุด เหลือ $8 ในกรณีที่ดีที่สุด)

ซึ่งหมายความว่าหุ้นของบริษัทซึ่งนักวิเคราะห์ของ Finam พิจารณาว่าเป็นผู้นำอุตสาหกรรมอย่างไม่มีปัญหาในด้านประสิทธิภาพการดำเนินงาน มีแนวโน้มการเติบโตที่ดี

นักลงทุนได้ยินข้อโต้แย้งเหล่านี้: ราคาหุ้น Raspadskaya เพิ่มขึ้นเป็น 143 รูเบิลและต่อมาเป็น 150 รูเบิล หากสิ่งนี้เกิดขึ้นในประเทศอื่น ความสูญเสียของพวกเขาน่าจะจำกัดอยู่เพียงเท่านี้ แต่ในรัสเซียก็มีความเสี่ยงเฉพาะที่เกี่ยวข้องกับการคุ้มครองสิทธิในทรัพย์สินที่อ่อนแอเช่นกัน

ทุกคนจำสถานการณ์ที่คล้ายกันกับ Uralkali ได้ จากอุบัติเหตุทำให้เขาประสบความสูญเสียร้ายแรงเช่นกัน แต่ไม่เพียงเพราะจำเป็นต้องซ่อมแซมและขยายการผลิตที่เหลือเท่านั้น รัฐบาลมีจุดยืนที่ยากลำบาก: อุบัติเหตุดังกล่าวทำให้การผลิตลดลง และส่งผลให้รายได้ภาษีการขุดแร่ลดลงตามงบประมาณ ภาษีนี้ได้รับการประเมิน - จำนวน 600 ล้านรูเบิล นอกจากนี้ บริษัท ยังต้อง (ตามเวอร์ชันอย่างเป็นทางการ - โดยสมัครใจ) ใช้จ่ายอีก 8.8 พันล้านรูเบิลเพื่อชดเชยค่าใช้จ่ายที่เกี่ยวข้องกับอุบัติเหตุและการก่อสร้างทางรถไฟใหม่

แรงกดดันจากเจ้าหน้าที่ระดับสูง - คณะกรรมการพิเศษนำโดยรองนายกรัฐมนตรี Igor Sechin - ส่งผลให้ราคาหุ้น Uralkali ลดลงมากกว่าอุบัติเหตุที่เหมืองเอง เปรียบเทียบ: หลังเกิดอุบัติเหตุในเดือนตุลาคม 2549 หุ้น Uralkali ใน RTS ลดลงจาก 2 ดอลลาร์เหลือ 1.5 ดอลลาร์ และในไม่ช้าก็กลับสู่ระดับก่อนหน้า หลังจากการตัดสินใจของคณะกรรมาธิการ Sechin ถูกเปิดเผยสู่สาธารณะ หุ้นของบริษัทก็ตกลงในช่วง 10 วันทำการถัดไปจาก 3.25 ดอลลาร์เหลือ 0.8 ดอลลาร์

ไม่น่าแปลกใจที่หลังจากเกิดอุบัติเหตุ Raspadskaya หนึ่งในหัวข้อหลักไม่ใช่การคำนวณความสูญเสียและการลงทุนที่จำเป็น แต่เป็นการหารือเกี่ยวกับว่าทางการจะเรียกร้องจากเจ้าของหลักเพื่อชดเชยภาษีที่สูญหาย ค่าประกันสังคมสำหรับคนงานเหมือง หรือการจ่ายเงินสำหรับ ความเสียหายที่เกิดกับธรรมชาติ

ในความคิดของฉัน มันจะไม่เป็นเช่นนั้น เหตุใดฉันจึงสงบสติอารมณ์? ดูองค์ประกอบของผู้ถือหุ้น Raspadskaya เจ้าของหุ้นรายใหญ่คือ Evraz Group (40%) ส่วนแบ่งที่ใหญ่ที่สุดใน Evraz (ประมาณ 36% ของหุ้น) เป็นของ Roman Abramovich ฉันอยากจะแนะนำว่ารัฐไม่เพียงแต่จะไม่เรียกร้องอะไรจากบริษัทเท่านั้น แต่ในทางกลับกัน จะจัดสรรเงินทุนเพื่อฟื้นฟูการผลิตและแก้ไขปัญหาที่เกี่ยวข้อง

ศิลปะ. Pavlova Yu.V., Serova T.E.

หัวหน้างานด้านวิทยาศาสตร์: รองศาสตราจารย์ Kiselev A.B.

มหาวิทยาลัยเทคนิค Kuzbass State ตั้งชื่อตาม ที.เอฟ.กอร์บาชอฟ รัสเซีย

แนวโน้มการพัฒนาของ OJSC Raspadskaya

OJSC Raspadskaya เป็นบริษัทถ่านหินของรัสเซีย ซึ่งเป็นหนึ่งในผู้ผลิตถ่านหินโค้กรายใหญ่ที่สุดของรัสเซีย ปัจจุบัน Raspadskaya OJSC เป็นหนึ่งในห้าบริษัทเหมืองถ่านหินที่มีแนวโน้มมากที่สุดในรัสเซีย นี่เป็นหนึ่งในองค์กรที่ใหญ่ที่สุดและมีประสิทธิผลมากที่สุดในอุตสาหกรรมเหมืองถ่านหินโดยครองตำแหน่งผู้นำในตลาดถ่านหินโค้กของรัสเซีย

OJSC Raspadskaya เป็นองค์กรที่ใหญ่ที่สุดในรัสเซียที่มีการขุดถ่านหินใต้ดิน ผลิตภัณฑ์เชิงพาณิชย์คุณภาพสูงและต้นทุนที่ค่อนข้างต่ำทำให้มั่นใจได้ถึงความสามารถในการแข่งขันสูงในตลาดถ่านหินโค้กทุกอาณาเขตในประเทศ

บริษัทนี้รวมกลุ่มองค์กรเข้าด้วยกัน ได้แก่:

- Raspadskaya เป็นเหมืองสี่กำแพง ซึ่งเป็นเหมืองที่ใหญ่ที่สุดของบริษัท และเป็นเหมืองใต้ดินที่ใหญ่ที่สุดในรัสเซีย

- OJSC "MUK-96" เป็นเหมืองที่มีการขุดกำแพงยาวหนึ่งอัน

- CJSC Razrez Raspadsky เป็นเหมืองแบบเปิดซึ่งเป็นเหมืองแห่งแรกในรัสเซียที่ใช้ระบบการพัฒนาตะเข็บลึก (DSHF)

- CJSC "Raspadskaya Koksovaya" เป็นเหมืองที่อยู่ระหว่างการก่อสร้างซึ่งจะขุดถ่านหินเกรด "K" และ "KO" ที่มีค่าใต้ดิน

- CJSC "OF "Raspadskaya" เป็นโรงงานแปรรูปสมัยใหม่ที่ใช้เทคโนโลยีล่าสุด

- องค์กรโครงสร้างพื้นฐานด้านการขนส่งและการผลิต 5 แห่ง ตลอดจนบริษัทด้านการขายและการตลาด และบริษัทจัดการ

สิ่งสำคัญที่ควรทราบคือ Raspadskaya OJSC ขุดถ่านหินโค้กของรัสเซียสามในสี่ ดังนั้น บริษัท จึงร่วมมืออย่างแข็งขันกับองค์กรด้านโลหะวิทยาเช่น MMK (Magnitogorsk Iron and Steel Works), NLMK (Novolipetsk Iron and Steel Works) และองค์กร EvrazGroup Raspadskaya ยังส่งออกผลิตภัณฑ์ไปยังยูเครนและประเทศในยุโรปตะวันออก บริษัทยังกระตือรือร้นในการสำรวจโอกาสในการเข้าสู่ตลาดของภูมิภาคเอเชียแปซิฟิก

ในฐานะหนึ่งในซัพพลายเออร์ชั้นนำของผลิตภัณฑ์ถ่านหิน Raspadskaya OJSC ระบุว่าสิ่งต่อไปนี้เป็นเป้าหมายเชิงกลยุทธ์หลัก:

- การเพิ่มประสิทธิภาพและความปลอดภัยในการพัฒนาปริมาณสำรองถ่านหินโค้ก

- เสร็จสิ้นงานบูรณะที่เหมือง Raspadskaya

- การเสริมสร้างสถานะในตลาดถ่านหินรัสเซียให้แข็งแกร่งยิ่งขึ้น

- การเพิ่มปริมาณการขายถ่านหินเข้มข้นนอกรัสเซีย

- รักษาวินัยทางการเงินและเพิ่มผลกำไร

เพื่อให้บรรลุเป้าหมายเหล่านี้ ในปลายปี พ.ศ. 2548 จึงได้มีการนำโครงการพัฒนาเชิงกลยุทธ์สำหรับปี พ.ศ. 2549-2558 มาใช้ ซึ่งเชื่อมโยงกับการผลิต การเงิน แผนการลงทุน และงบประมาณทั้งหมดเป็นหนึ่งเดียว และมุ่งเป้าไปที่ทีมการผลิต เทคนิค และฝ่ายบริหารของบริษัทที่ การพัฒนาธุรกิจหลักในระยะยาว

เมื่อวิเคราะห์โอกาสในการทำเหมืองถ่านหิน ปริมาณสำรองของ OJSC Raspadskaya (กับบริษัทในเครือ ซึ่งต่อไปนี้จะเรียกว่ากลุ่ม) ได้รับการประเมินและรายงานจัดทำขึ้นโดย IEEC LLC (ที่ปรึกษาทางเศรษฐกิจและพลังงานระหว่างประเทศ) เพื่อยืนยันว่ากลุ่มมีมากกว่า ถ่านหินโค้กคุณภาพสูงสำรอง 1.3 พันล้านตัน เพียงพอสำหรับการขุดมานานกว่า 90 ปี

จุดสำคัญในการพัฒนากิจกรรมของบริษัทคือการลงนามในบันทึกข้อตกลงเมื่อวันที่ 8 ตุลาคม 2555 กับ Hyundai Steel Company เกี่ยวกับความร่วมมือระยะยาวตั้งแต่ปี 2556 ต่อมาในวันที่ 5 มีนาคม 2556 ได้มีการสรุปสัญญาระยะเวลาห้าปีระหว่างบริษัทต่างๆ สำหรับการจัดหาผลิตภัณฑ์ถ่านหินโดยมีปริมาณเพิ่มขึ้นต่อปีเป็น 300,000 ตันต่อปีซึ่งสัมพันธ์กับราคาระหว่างประเทศ

เมื่อเร็ว ๆ นี้ บริษัท Raspadskaya ของรัสเซียซึ่งเป็นบริษัทขุดถ่านหินโค้กที่ใหญ่ที่สุดใน CIS ถูกวางขาย ผู้เชี่ยวชาญเชื่อว่า Evraz Group และผู้บริหารของ Raspadskaya OJSC ซึ่งปัจจุบันเป็นเจ้าของสินทรัพย์นี้อาจถูกแทนที่ด้วยหนึ่งในบริษัทเหมืองแร่ยักษ์ใหญ่ระดับนานาชาติ เช่น Rio Tinto และ BHP Billiton หรือหนึ่งในผู้นำด้านเหล็กของโลกอย่าง ArcelorMittal หรือบริษัทยักษ์ใหญ่ของรัสเซีย บริษัทโลหะวิทยา โครงสร้างของการจัดหาวัตถุดิบประเภทนี้ซึ่งส่วนใหญ่มาจากยูเครนจะขึ้นอยู่กับการเปลี่ยนแปลงของเจ้าของ

เมื่อคำนึงถึงสถานการณ์ปัจจุบันเกี่ยวกับการจัดหาถ่านหินโค้กให้กับผู้บริโภคในประเทศ ปัญหานี้จึงรุนแรงเป็นพิเศษ เนื่องจากตามแผนสำหรับปีปัจจุบัน ผู้ผลิตเหล็กของยูเครนตั้งใจที่จะเพิ่มปริมาณการผลิต 6-16% ยิ่งไปกว่านั้น แม้ว่าจะมีการเติบโต 6% แต่พวกเขาก็ยังต้องการถ่านหินเข้มข้นอย่างน้อย 24 ล้านตัน โดยจะต้องนำเข้า 11.2 ล้านตัน

สถานการณ์มีความซับซ้อนเนื่องจากตามการคาดการณ์ก่อนหน้านี้ในปีนี้ควรจะลดลงอย่างมากในการผลิตถ่านหินโค้กในยูเครนเอง อย่างไรก็ตาม ดังที่ Vasily Kharakulakh ผู้อำนวยการทั่วไปของ PHO Metallurgprom ชี้แจงในการประชุมครั้งล่าสุดของตัวแทนกลุ่มเหมืองแร่และโลหะวิทยาว่า ปริมาณการนำเข้าวัตถุดิบประเภทนี้ในปีนี้อาจน้อยกว่าที่วางแผนไว้และปริมาณ เหลือประมาณ 8.5 ล้านตัน

ไม่ว่าในกรณีใด Anatoly Starovoit ผู้อำนวยการทั่วไปของสมาคม Ukrkoks กล่าวว่าในปัจจุบันการผลิตถ่านหินในประเทศที่ลดลงอย่างมีนัยสำคัญได้ทำให้ตัวเองรู้สึกได้แล้วและส่งผลให้ปริมาณการนำเข้าเพิ่มขึ้น โดยทั่วไปจากมุมมองของนักวิเคราะห์คนอื่น ๆ การเปลี่ยนแปลงของเจ้าของ Raspadskaya จะเป็นบวกมากกว่าปัจจัยลบสำหรับตลาดถ่านโค้กในประเทศ

ในทางกลับกัน หุ้นส่วนผู้จัดการของบริษัทตรวจสอบบัญชี Kreston GCG A. Katchik เล่าว่าหลังจากเกิดอุบัติเหตุในเดือนพฤษภาคมปีที่แล้ว Raspadskaya ไม่ได้ส่งออกผลิตภัณฑ์เลย “ แต่ก่อนหน้านี้ฝ่ายบริหารของ บริษัท มุ่งเน้นไปที่ความพยายามในการเพิ่มปริมาณการส่งออกถ่านหินไปยังประเทศในเอเชียให้สูงสุดและด้วยเหตุนี้จึงลดปริมาณการจัดหาไปยังยูเครน” ผู้เชี่ยวชาญชี้แจง “ และในวันนี้ลำดับความสำคัญของปัจจุบัน เจ้าของสินทรัพย์ไม่เปลี่ยนแปลง ตามโครงการพัฒนาการผลิตระยะกลางที่ได้รับอนุมัติเมื่อเร็ว ๆ นี้ของบริษัทในปี 2554-2558 การส่งออกจะกลับมาดำเนินการในทิศทางเอเชียเป็นหลัก"

ดังที่เราเห็นในวันนี้ Raspadskaya OJSC เป็นผู้นำอย่างไม่มีข้อโต้แย้งของอุตสาหกรรมถ่านหินของรัสเซียและเป็นหนึ่งในผู้ส่งออกรายใหญ่ที่สุด นี่คือบริษัทที่เติบโตอย่างมีพลวัตซึ่งมีการปรับปรุงฐานการผลิตอย่างต่อเนื่องตามมาตรฐานสากล ดังนั้น ด้วยการพัฒนาและปรับปรุงโปรแกรมเชิงกลยุทธ์อย่างต่อเนื่อง ตลอดจนปรับปรุงเทคโนโลยีการขุดถ่านหิน บริษัทนี้จะคงอยู่ได้นานหลายทศวรรษโดยไม่สูญเสียตำแหน่งในตลาดโลก

วรรณกรรม:

1. เนื้อหาของเว็บไซต์: http://www.finam.ru/files/news260711-01.pdf

2. เนื้อหาของเว็บไซต์: http://www.metaprom.ru/factories/raspadskaya.html

3. เนื้อหาของเว็บไซต์: http://www.raspadskaya.ru/business/

4. เนื้อหาของเว็บไซต์: http://www.raspadskaya.ru/company/

5. เนื้อหาของเว็บไซต์: http://www.raspadskaya.ru/upload/files/

สวัสดีทุกคน!

สัปดาห์นี้ค่อนข้างสดใส...กิจกรรม รายงาน สุนทรพจน์มากมาย แต่พื้นหลังสีแดงยังคงอยู่ ถ้าใครไม่ทราบ นายทรัมป์ แนะนำภาษีเหล็กและอลูมิเนียม หลังจากนั้น ทรัมป์ได้ลงนามในบันทึกมาตรการการค้ากับจีน ทำให้เกิดไฟลุกลามมากยิ่งขึ้น สิ่งพิมพ์หลายฉบับเรียกสิ่งนี้ว่าสงครามการค้า และตลาดก็มีปฏิกิริยาดังนี้:

การส่งออกทั่วโลกของจีนมีลักษณะดังนี้:

จีนนำหน้าทุกคน แต่หลังจากการเก็บภาษี 25% ต่อ 10% ของผลิตภัณฑ์นำเข้าทั้งหมด ฉันคิดว่าภาพจะเปลี่ยนไป สิ่งที่น่ารังเกียจที่สุดคือจีนกลัวที่จะตอบโต้ ฉันจึงสรุปข้อสรุปนี้ด้วยเหตุผลดังต่อไปนี้: สหรัฐอเมริกากำหนดภาษีมูลค่า 6 หมื่นล้านดอลลาร์ และจีน - กลองม้วน - มูลค่า 3 พันล้านดอลลาร์ (น้อยกว่า 20 เท่า) แน่นอนว่าไม่มีกลิ่นของความสมมาตรที่นี่

ประเด็นที่สองที่ควรให้ความสนใจคือการขับไล่นักการทูตทั่วโลกเนื่องจากกรณี Skripal สถานการณ์นี้ทำให้อารมณ์อ่อนแรงในตลาดหุ้นรัสเซียแย่ลง

รังสีเดียวที่อาจเป็นไปได้คือน้ำมันแม่ ซึ่งทะลุระดับ 70 ดอลลาร์ต่อบาร์เรล ซึ่งรั้งการร่วงลงของตลาดทั้งหมด

ตอนนี้เรากลับมาที่พื้นหลังขององค์กรกันดีกว่า และฉันจะเริ่มต้นด้วย Raspadskaya ซึ่งดำน้ำลึกในสัปดาห์นี้:

สาเหตุที่ลดลงนี้คือคำแนะนำของคณะกรรมการไม่ให้กระจายผลกำไรและไม่จ่ายเงินปันผล แต่ทั้งหมดนี้เป็นเพียงอารมณ์ เราพักไว้ก่อนและวิเคราะห์รายงานที่แข็งแกร่งที่สุดของ Raspadskaya

รายได้และกำไรเติบโตปีต่อปีที่ 72-73% แต่นี่ไม่ใช่สิ่งที่สำคัญที่สุด สิ่งสำคัญคือภาระหนี้ลดลงอย่างมาก โดยหนี้รวมของบริษัทลดลงจากปีที่แล้ว 396 ล้านดอลลาร์ คิดเป็น 38 ล้านเทียบกับ 434 ล้านในปีก่อนหน้า หนี้สุทธิติดลบโดยสิ้นเชิง นี่แสดงว่าดอกเบี้ยจ่ายลดลง

บริษัทจ่ายดอกเบี้ย 23 ล้านดอลลาร์ในปีที่แล้ว เฉพาะพันธบัตรยูโร 7.75% เท่านั้นที่มีดอกเบี้ย 10 ล้านดอลลาร์ แต่พันธบัตรเหล่านี้ได้รับการชำระคืนเรียบร้อยแล้วในวันที่ 27 เมษายน 2017 ดังนั้นในปีนี้การชำระเงินเหล่านี้จะไม่กินเงินที่บริษัทได้รับ และเราควรคาดหวังผลลัพธ์ที่ดีขึ้น

อีกเหตุผลที่เราควรคาดหวังผลลัพธ์ที่ดีกว่าคือการลดการผลิตถ่านหิน GO/GZhO ราคาถูกลงเพื่อสนับสนุนการผลิตถ่านหินเกรด OS ระดับพรีเมียมและราคาแพง ซึ่งผลิตโค้กโลหะวิทยาคุณภาพสูงและมีกำมะถันน้อยกว่า ซึ่งช่วยลดการปล่อยก๊าซที่เป็นอันตรายลงใน บรรยากาศ. การทำเหมืองถ่านหินเกรด OS จะเป็นหนึ่งในส่วนสำคัญของบริษัท

เกี่ยวกับการจ่ายเงินปันผล แน่นอน ฉันคาดหวังว่าพวกเขาจะยังคงอยู่ตรงนั้น และคำแนะนำจาก SD ก็ทำให้ฉันประหลาดใจมาก แต่ในทางกลับกันบริษัทมีความเสี่ยงในรูปของการคว่ำบาตรและราคาเหล็กที่ลดลง ผู้บริหารจึงตัดสินใจชำระหนี้ก่อน (เสร็จแล้ว) ดูการเปลี่ยนแปลงของราคาถ่านหิน (และความผันผวนของราคาค่อนข้างสูง: ในช่วง หลักสูตรสองปีมีความผันผวนจาก 90 ถึง 189 เหรียญสหรัฐต่อตัน) จากนั้นจึงจ่ายเงินปันผลเท่านั้น แน่นอนว่าการรอเงินปันผลอีกปีหนึ่งถือเป็นโอกาสที่ค่อนข้างดี แต่ฉันตัดสินใจที่จะรอโดยคาดหวังว่าราคาและตัวชี้วัดทางการเงินจะเพิ่มขึ้น โดยทั่วไป คุณควรรอการประชุมสามัญผู้ถือหุ้นซึ่งจะจัดขึ้นในวันที่ 17 พฤษภาคม และการประชุมทางโทรศัพท์ซึ่งจะจัดขึ้นในวันจันทร์

มาดูกันว่าเหตุใดผลกำไรของเราจึงเพิ่มขึ้น:

เราเห็นการเพิ่มขึ้นอย่างเห็นได้ชัดในพอร์ตสินเชื่อของธนาคาร แต่ก็คุ้มค่าที่จะเจาะลึกลงไปและดูว่าเหตุใดจึงเติบโตและลดลง ประการแรกคือการเติบโตของสินเชื่อจำนองและสินเชื่อรถยนต์จากนักฟิสิกส์ ประการที่สอง นี่คือการเติบโตของสินเชื่อเพื่อการลงทุนและสินเชื่อแก่วิสาหกิจที่ได้รับทุนจากรัฐ ตอนนี้เราควรพิจารณาว่าภาคส่วนใดรับเงินกู้:

แล้วเราเห็นอะไร!? การเติบโตเกิดขึ้นในภาคส่วนที่มีแนวโน้มมากที่สุด ได้แก่ น้ำมันและก๊าซ การค้าและการก่อสร้าง นี่เป็นการโทรที่ดีในความคิดของฉัน สำหรับหลักทรัพย์ที่จำหน่ายนั้น ธนาคารได้สูญเสียส่วนแบ่งในหุ้นและพันธบัตรขององค์กรที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย ในขณะเดียวกันก็ลดการลงทุนในพันธบัตรองค์กร OFZ และ Eurobonds ขององค์กร

ในเวลาเดียวกัน เราสามารถสังเกตเห็นรายได้ดอกเบี้ยลดลง 1.6 พันล้าน ในขณะที่ Sberbank และ VTB ตัวเลขนี้กำลังเพิ่มขึ้น

เป็นผลให้สิ่งที่เรามี: ธนาคารยังมีราคาค่อนข้างถูก พอร์ตสินเชื่อของธนาคารเป็นแรงบันดาลใจในการมองโลกในแง่ดี แต่รายได้ดอกเบี้ยที่ลดลงทำให้เกิดความสับสนเล็กน้อย แต่ฉันพอใจกับกลยุทธ์ในแง่ดีจนถึงปี 2020

ตามนโยบายการจ่ายเงินปันผลของธนาคาร เงินปันผลควรเป็น 20% ของกำไรภายใต้ RAS ซึ่งเท่ากับ 1.63 รูเบิลต่อหุ้น

สำหรับ LUKOIL สถานการณ์มีความซับซ้อนมากขึ้น ฉันไม่มีเวลาศึกษาการนำเสนอ แต่หลังจากวันนักลงทุน มันใหญ่มาก (111 หน้า) มาดูรายงานกันก่อน:

กำไรสุทธิเพิ่มขึ้นสองเท่าตั้งแต่แรกเห็น แต่เราเข้าใจว่าเติบโตเพียง 31.5% และกำไรที่เหลือมาจากการขาย Arkhangelskgeoldobycha JSC ในไตรมาสที่สอง นั่นคือนี่คือกำไรเพียงครั้งเดียว แต่การเพิ่มขึ้น 31.5% ก็ไม่ใช่ตัวบ่งชี้ที่ไม่ดีเช่นกัน

นอกจากนี้ ตามรายงาน เราสังเกตเห็นการเพิ่มขึ้นของรายจ่ายฝ่ายทุน แต่ข้อดีคือการเติบโตนี้ ประการแรกอยู่ที่เพียง 2.9% และประการที่สอง อยู่ในส่วนการผลิตและการสำรวจทางธรณีวิทยา ซึ่งบ่งบอกถึงการพัฒนาของใหม่ ทุ่งนาและเป็นผลให้การผลิตเติบโต ในเวลาเดียวกัน ต้นทุนลดลงในส่วนการกลั่น และแม้ว่าปริมาณการประมวลผลจะเพิ่มขึ้น 2% ก็ตาม

และแน่นอนว่าควรให้ความสนใจเป็นพิเศษกับการเพิ่มการผลิตสองเท่าในโครงการที่มีกำไรสูง สิ่งสุดท้ายที่ผมจะสนใจคือภาระหนี้ของบริษัท

หนี้สินสุทธิยังคงลดลงทุกปี ซึ่งแน่นอนว่ายังบ่งบอกถึงความสำเร็จของบริษัทและประสิทธิผลของการบริหารจัดการด้วย

โดยทั่วไป สิ่งที่สามารถพูดได้เกี่ยวกับ LUKOIL ก็คือบริษัทนั้นเจ๋งมากและภาพนี้ได้รับการยืนยัน:

โดยสรุปแล้ว ยังมีข่าวดีอีกประการหนึ่ง: LUKOIL วางแผนที่จะจัดสรรครึ่งหนึ่งของรายได้ที่ได้รับจากการขายน้ำมันในราคาที่สูงกว่า 50 ดอลลาร์ต่อบาร์เรลให้กับโครงการซื้อคืนแบบย้อนกลับ

ตามปกติแล้ว เรามาดูสถานะของพอร์ตโฟลิโอของเรากันดีกว่า:

LSR เข้าสู่แดนลบอีกครั้งท่ามกลางภาวะซบเซาของตลาดทั่วไป และ Ethereum ก็เข้าสู่แดนลบเช่นกัน แต่อย่างไรก็ตามฉันก็เก็บเอกสารทั้งหมดไว้ต่อไป เมื่อมีไอเดียใหม่ๆ เข้ามา ฉันจะเผยแพร่มันในกลุ่ม