Pojęcie i kryteria zdolności kredytowej przedsiębiorstwa. Wiarygodność kredytowa organizacji

Zdolność kredytowa rozumiana jest jako taki stan finansowo-ekonomiczny przedsiębiorstwa, który daje pewność co do efektywnego wykorzystania pożyczonych środków, możliwości i chęci kredytobiorcy do spłaty kredytu zgodnie z warunkami umowy. Treścią bankowej analizy zdolności kredytowej jest badanie przez banki różnych czynników, które mogą skutkować niespłacaniem kredytów lub wręcz przeciwnie, zapewnić ich terminową spłatę.

Zdolność kredytowa kredytobiorcy, w odróżnieniu od jego wypłacalności, nie rejestruje niespłat za miniony okres ani w żadnym terminie, lecz przewiduje zdolność do spłaty zadłużenia w najbliższej przyszłości. Stopień przeszłej niewypłacalności jest jednym z formalnych wskaźników, na podstawie których ocenia się zdolność kredytową klienta. Jeżeli kredytobiorca posiada zadłużenie przeterminowane, a saldo jest płynne, a wysokość kapitałów własnych wystarczająca, to jednorazowe opóźnienie w regulowaniu płatności na rzecz banku w przeszłości nie jest podstawą do stwierdzenia, że klient nie ma zdolności kredytowej. Klienci posiadający zdolność kredytową nie pozwalają na długotrwałe braki w spłatach wobec banku, dostawców czy budżetu.

Poziom zdolności kredytowej klienta wskazuje na stopień indywidualnego (prywatnego) ryzyka banku związanego z udzieleniem konkretnego kredytu konkretnemu kredytobiorcy.

Ze względu na fakt, że przedsiębiorstwa znacznie różnią się charakterem prowadzonej działalności produkcyjnej i finansowej, nie jest możliwe stworzenie jednolitych, uniwersalnych i kompleksowych wytycznych dotyczących badania zdolności kredytowej i obliczania odpowiednich wskaźników. Potwierdza to praktyka naszego kraju. We współczesnej praktyce międzynarodowej również nie ma sztywnych zasad w tym zakresie, ponieważ uwzględnienie wszystkich licznych specyficznych cech klientów jest prawie niemożliwe.

Głównym celem analizy zdolności kredytowej jest określenie zdolności i chęci kredytobiorcy do spłaty wnioskowanego kredytu zgodnie z warunkami umowy kredytowej. Bank musi każdorazowo określić, jaki stopień ryzyka jest skłonny podjąć i jaką kwotę kredytu może udzielić w danych okolicznościach.

Światowa i krajowa praktyka bankowa pozwoliła wyróżnić kryteria zdolności kredytowej klienta: charakter klienta, zdolność do pożyczania środków, zdolność do pozyskiwania środków w toku bieżącej działalności na spłatę zadłużenia (zdolność finansowa), kapitał, zabezpieczenie kredytu, warunki, w jakich dokonywana jest transakcja kredytowa, kontrola (podstawa legislacyjna działalności kredytobiorcy, zgodność charakteru kredytu ze standardami banku i organów nadzoru).

Przez charakter klienta rozumie się jego reputację jako osoby prawnej i reputację menedżerów, stopień odpowiedzialności klienta za spłatę zadłużenia, jasność zrozumienia przez niego celu kredytu i jego zgodności z wymogami banku. Polityka kredytowa. Na reputację klienta jako osoby prawnej składa się czas jego funkcjonowania w tym obszarze, zgodność wskaźników ekonomicznych ze średnią branżową, jego historia kredytowa oraz reputacja jego partnerów (dostawców, nabywców, wierzycieli) w świecie biznesu. Reputację menedżerów ocenia się na podstawie ich profesjonalizmu (wykształcenia, doświadczenia zawodowego), cech moralnych, osobistego statusu materialnego i rodzinnego, a także wyników relacji pomiędzy zarządzanymi przez nich strukturami a bankiem.

Możliwość pożyczenia środków oznacza, że klient ma prawo ubiegać się o pożyczkę, podpisać umowę pożyczki lub negocjować, tj. obecność określonych uprawnień przedstawiciela przedsiębiorstwa lub firm, osiągnięcie pełnoletności lub inne oznaki zdolności prawnej pożyczkobiorcy - osoby fizycznej.

Jednym z głównych kryteriów zdolności kredytowej klienta jest jego zdolność do pozyskiwania środków na spłatę zadłużenia w toku bieżącej działalności. W tym miejscu wskazane jest skupienie się na płynności bilansu, efektywności (rentowności) działalności pożyczkobiorcy i jego przepływach pieniężnych.

Równie ważnym kryterium zdolności kredytowej przedsiębiorstwa jest kapitał przedsiębiorstwa. Istotne są dwa poniższe aspekty jej oceny. 1) jego wystarczalność, która jest analizowana na podstawie wymogów Banku Centralnego w zakresie minimalnego poziomu kapitału docelowego (kapitału zakładowego) oraz wskaźników dźwigni finansowej 2) stopień zaangażowania kapitału własnego w pożyczaną operację, który wskazuje rozkład ryzyka pomiędzy bankiem a kredytobiorcą. Im większa inwestycja kapitałowa, tym większe zainteresowanie kredytobiorcy dokładnym monitorowaniem czynników ryzyka kredytowego.

Zabezpieczeniem kredytu jest wartość majątku kredytobiorcy oraz określone w umowie kredytowej określone wtórne źródło spłaty zadłużenia (zabezpieczenie, gwarancja, poręczenie, ubezpieczenie). Jeżeli dla spłaty kredytu bankowego w przypadku ogłoszenia upadłości kredytobiorcy istotny jest stosunek wartości majątku do zobowiązań dłużnych, to jakość danego źródła wtórnego gwarantuje, że w przypadku trudności finansowych wywiąże się on terminowo ze swoich zobowiązań. trudności. Jakość zabezpieczenia, wiarygodność gwaranta, poręczyciela i ubezpieczonego są szczególnie istotne w przypadku, gdy klient banku nie ma wystarczających przepływów pieniężnych (problemy z płynnością bilansu lub niewystarczającym kapitałem).

Warunkiem przeprowadzenia transakcji kredytowej jest aktualna lub prognozowana sytuacja gospodarcza w kraju, regionie i branży oraz czynniki polityczne. Warunki te określają stopień ryzyka zewnętrznego banku i są brane pod uwagę przy podejmowaniu decyzji o obowiązujących w banku standardach oceny przepływów pieniężnych, płynności bilansu, adekwatności kapitałowej oraz poziomu zarządzania kredytobiorcą.

Jak wiadomo, obecna i prognozowana sytuacja gospodarcza i polityczna w kraju jest obecnie najbardziej niekorzystna, dlatego banki, ze względu na wyjątkowo wysoki stopień ryzyka zewnętrznego, praktycznie nie udzielają kredytów przedsiębiorstwom, z wyjątkiem tych, które są starymi i solidnymi klientami tego banku.

Ostatnie kryterium – kontrola nad ramami prawnymi działalności kredytobiorcy i przestrzeganiem standardów banku – ma na celu uzyskanie przez bankiera odpowiedzi na następujące pytania: czy istnieją podstawy legislacyjne i regulacyjne dla funkcjonowania kredytobiorcy i realizacji działalności finansowany, jak oczekiwana zmiana przepisów prawnych wpłynie na wyniki działalności kredytobiorcy (np. podatkowe) w zakresie, w jakim informacje o kredytobiorcy i kredycie zawarte we wniosku kredytowym spełniają standardy banku określone w dokumencie polityki kredytowej , a także standardy organów nadzoru bankowego monitorujących jakość kredytów.

Podane kryteria oceny zdolności kredytowej klienta banku określają treść metod jej oceny. Metody te obejmują:

- · ocena ryzyka biznesowego;

- · ocena zarządzania;

- · ocena stabilności finansowej przedsiębiorstwa w oparciu o system wskaźników finansowych;

- · analiza przepływów finansowych;

- · zbieranie informacji o kliencie;

monitorowanie funkcjonowania przedsiębiorstwa poprzez udanie się na stronę.

Pomimo jednolitości kryteriów i metod oceny, w analizie zdolności kredytowej osób prawnych i osób fizycznych, dużych, średnich i małych klientów istnieje specyfika.

W tym artykule przeanalizujemy zdolność kredytową przedsiębiorstwa, czynniki jej kształtowania i metody oceny.

Zdolność kredytowa przedsiębiorstwa

jest zdolność spółki do terminowej i pełnej spłaty swoich zobowiązań krótkoterminowych. Poziom zdolności kredytowej przedsiębiorstwa decyduje o jego kondycji finansowej. Im wyższa zdolność kredytowa, tym większa stabilność finansowa.

Pomimo tego, że zdolność kredytowa, podobnie jak wypłacalność, odzwierciedla poziom stabilności finansowej, istnieje różnica między tymi pojęciami. Wypłacalność w większym stopniu odzwierciedla zdolność przedsiębiorstwa do spłaty swoich zobowiązań poprzez sprzedaż wszystkich posiadanych aktywów płynnych, natomiast zdolność kredytowa odzwierciedla spłatę zadłużenia poprzez aktywa najbardziej płynne. Spłata zobowiązań przy wykorzystaniu aktywów o niskiej płynności: transportu, sprzętu itp. mogą w dłuższej perspektywie zagrozić stabilności produkcji, a tym samym stabilności finansowej.

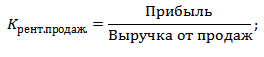

Cel oceny zdolności kredytowej przedsiębiorstwa jest określenie poziomu ryzyka upadłości kredytobiorcy. Procedurę tę przeprowadzają banki komercyjne i inne instytucje finansowe. O oprocentowaniu pożyczonego kapitału decyduje poziom zdolności kredytowej przedsiębiorstwa; im wyższa zdolność kredytowa, tym niższe oprocentowanie udzielanych przez banki kredytów.

Ocena zdolności kredytowej przedsiębiorstwa

Poniższy rysunek przedstawia ogólny schemat oceny i analizy zdolności kredytowej przedsiębiorstwa. W tym celu przeprowadzane są następujące rodzaje analiz finansowych:

- Analiza płynności bilansu i wskaźników płynności przedsiębiorstwa.

- Analiza wskaźników rotacji.

- Analiza wskaźników efektywności przedsiębiorstwa.

- Analiza wskaźników stabilności finansowej.

Każda z analiz odzwierciedla różne aspekty finansowo-ekonomiczne funkcjonowania przedsiębiorstwa i dopiero kompleksowa analiza pozwala ocenić zdolność kredytową przedsiębiorstwa.

Rozważmy szczegółowo każdy z etapów oceny.

Analiza płynności bilansu przedsiębiorstwa

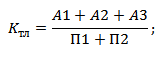

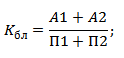

Analiza płynności bilansu jest jednym z kluczowych etapów oceny zdolności kredytowej przedsiębiorstwa. Płynność bilansowa pokazuje zdolność przedsiębiorstwa do spłaty różnego rodzaju zobowiązań odpowiednimi aktywami. Poniższa tabela przedstawia główne rodzaje aktywów przedsiębiorstwa.

| Rodzaje majątku przedsiębiorstwa | Rodzaje zobowiązań przedsiębiorstwa | ||||

| A1 | Aktywa o dużej płynności | Charakteryzują się maksymalną szybkością realizacji: gotówką i briefem. fiński załączniki | P1 | Najpilniejsze obowiązki | Wysoka pilność spłaty zobowiązań |

| A2 | Szybka sprzedaż aktywów | Mają dużą szybkość realizacji: należności<12 мес. | P2 | Zobowiązania krótkoterminowe | Zobowiązania i pożyczki krótkoterminowe |

| A3 | Wolno rotujące aktywa | Należności > 12 miesięcy, zapasy, VAT, produkcja w toku | P3 | Zobowiązania długoterminowe | Pożyczki długoterminowe i kredyty bankowe |

| A4 | Trudno sprzedać aktywa | Aktywa trwałe przedsiębiorstwa | P4 | Stałe zobowiązania | Własny kapitał zakładowy przedsiębiorstwa |

Bilans spółki uznawany jest za płynny, jeśli wszystkie nierówności są spełnione:

A1 > P1 – przedsiębiorstwo może spłacić najpilniejsze zobowiązania środkami o dużej płynności.

A2 > P2 – przedsiębiorstwo może spłacić średnioterminowe zobowiązania szybko możliwymi do zrealizowania aktywami.

A3 > P3 – przedsiębiorstwo ma możliwość spłaty długoterminowych zobowiązań aktywami wolno zbywalnymi.

A4< П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

Analizując płynność bilansu należy zwrócić uwagę, że bardziej płynne aktywa mogą spłacić mniej pilne zobowiązania. Ogólna analiza płynności pozwala ocenić strukturę aktywów i pasywów. W kolejnym etapie dokonywana jest ilościowa ocena płynności przedsiębiorstwa i obliczane są wskaźniki płynności: wskaźnik płynności bieżącej, wskaźnik płynności szybkiej i wskaźnik płynności bezwzględnej.

| Wzór obliczeniowy | Wskaźniki płynności przedsiębiorstwa | Standardy |

|

Aktualny współczynnikświadczy o zdolności spółki do regulowania bieżących zobowiązań | Ktl > 2 |

|

Wskaźnik płynności odzwierciedla zdolność do spłaty kredytów i pożyczek przy wykorzystaniu szybko płynnych aktywów | Kbl > 0,7 |

|

Bezwzględny wskaźnik płynności wykazuje zdolność do spłaty kredytów i pożyczek gotówką | K abl > 0,2 |

Analiza wskaźników rotacji

W kolejnym etapie oceniane są wskaźniki rotacji. Wskaźniki obrotu odzwierciedlają efektywność wykorzystania przez przedsiębiorstwo jego zasobów. Im wyższe tempo rotacji poszczególnych rodzajów aktywów przedsiębiorstwa, tym wyższa efektywność ich wykorzystania, a co za tym idzie – wyższa ich zdolność kredytowa. W praktyce w ocenach zdolności kredytowej zwraca się uwagę na następujące współczynniki:

- Wskaźnik rotacji majątku obrotowego przedsiębiorstwa.

- Wskaźnik stanu należności przedsiębiorstwa.

- Wskaźnik zobowiązań przedsiębiorstwa.

- Obrót zapasami przedsiębiorstwa.

Wskaźnik rotacji majątku obrotowego przedsiębiorstwa– pokazuje efektywność wykorzystania majątku i charakteryzuje liczbę obrotów. Wzór obliczeniowy jest następujący:

Wskaźnik należności przedsiębiorstw– charakteryzuje szybkość spłaty należności. Wzór obliczeniowy jest następujący:

Wskaźnik zobowiązań przedsiębiorstwa– charakteryzuje okres obiegu zobowiązań. Wzór obliczeniowy jest następujący:

Wskaźnik rotacji zapasów i koszty przedsiębiorstwa– charakteryzuje efektywność wykorzystania zasobów. Wzór obliczeniowy jest następujący:

Analiza wskaźników rentowności przedsiębiorstw

Rentowność przedsiębiorstwa ocenia się za pomocą wskaźniki rentowności. Im wyższa rentowność, tym większy zysk firma może wygenerować na innym typie aktywów. Można wyróżnić następujące główne wskaźniki rentowności:

- Wskaźnik zwrotu z aktywów (ROA).

- Wskaźnik zwrotu z kapitału własnego (ROE).

- Wskaźnik zwrotu ze sprzedaży (ROS).

Wskaźnik zwrotu z aktywów (ROA)– pokazuje rentowność jednostki majątku obrotowego przedsiębiorstwa. Wzór obliczeniowy jest następujący:

Wskaźnik zwrotu z kapitału własnego (IKRA)– pokazuje rentowność na jednostkę kapitału własnego przedsiębiorstwa. Wzór obliczeniowy jest następujący:

Wskaźnik zwrotu ze sprzedaży (ROS)– charakteryzuje efektywność systemu sprzedażowego przedsiębiorstwa. Wzór obliczeniowy jest następujący:

Analiza wskaźników stabilności finansowej przedsiębiorstw

Wskaźniki te odzwierciedlają zależność finansową przedsiębiorstwa od pożyczonego kapitału. Im większy udział kapitału dłużnego w strukturze kapitału, tym niższa jest jego stabilność finansowa. Do głównych wskaźników stosowanych do oceny zdolności kredytowej przedsiębiorstwa należą:

- Współczynnik autonomii.

- Współczynnik elastyczności kapitału własnego.

Współczynnik autonomii– pokazuje udział kapitałów własnych w ogólnej strukturze majątku. Za wartość standardową uważa się K aut. > 0,5. Wzór na obliczenie wskaźnika jest następujący:

– stosunek kapitału obcego do kapitału własnego. Wzór na obliczenie wskaźnika jest następujący:

Współczynnik elastyczności kapitału własnego– pokazuje udział środków własnych w formie mobilnej. Za wartość standardową uważa się czas K czasu moskiewskiego. > 0,2. Wzór na obliczenie wskaźnika jest następujący:

Metody oceny zdolności kredytowej z wykorzystaniem modeli scoringowych

Do przeprowadzenia szybkiej oceny prawdopodobieństwa upadłości przedsiębiorstwa wykorzystuje się modele statystyczne. Powszechnymi w praktyce modelami są: Altman, Beaver, Fox, Taffler, Savitskaya, Kadyrov, Zhdanov i in. Modele te umożliwiają ocenę klasy zdolności kredytowej w zależności od poziomu ryzyka niespłacenia zadłużenia. Rozważmy najpopularniejszy model Altamana. Model E. Altmana oblicza się za pomocą następującego wzoru:

Z – integralny wskaźnik stopnia zdolności kredytowej przedsiębiorstwa;

K 1 – własny kapitał obrotowy / wielkość majątku;

K 2 – zysk netto / wielkość majątku;

K 3 – zysk przed opodatkowaniem i odsetkami/kwota aktywów;

K 4 – wartość rynkowa akcji/kapitału pożyczonego;

K 5 – przychody/kwota majątku.

Po wyliczeniu scoringu kredytowego porównuje się jego wartość z poziomem ryzyka upadłości. Poniższa tabela przedstawia charakterystykę klasy przedsiębiorstw w zależności od wskaźnika Altaman.

| Indeks Altmana (Z) | Zdolność kredytowa przedsiębiorstwa | Ryzyko bankructwa |

| 1,8 < | Ekstremalnie niski | Ekstremalnie wysoko |

| od 1,81–2,7 | Niski | Wysoki |

| od 2,8–2,9 | Umiarkowany | Umiarkowany |

| > 2,99 | Wysoki | Krótki |

Streszczenie

Analiza zdolności kredytowej przedsiębiorstwa to finansowa ocena efektywności przedsiębiorstwa: ocena płynności, rentowności, obrotów i stabilności finansowej. Ponadto konieczna jest ocena przedsiębiorstwa według istniejących scoringowych modeli zdolności kredytowej, które pozwalają na klasyfikację przedsiębiorstwa ze względu na poziom ryzyka upadłości.

Zdolność kredytowa- to szansa, jaką dysponuje przedsiębiorstwo na terminową spłatę kredytów. Głównymi wskaźnikami oceny zdolności kredytowej przedsiębiorstwa są:

1. Stosunek wolumenu sprzedaży do aktywów obrotowych netto:

Aktywa obrotowe netto stanowią aktywa obrotowe pomniejszone o zadłużenie krótkoterminowe spółki. Współczynnik K1 pokazuje efektywność wykorzystania majątku obrotowego.

2. Stosunek wolumenu sprzedaży do kapitału własnego:

Wskaźnik ten charakteryzuje obrót własnymi źródłami środków finansowych.

3. Krótkoterminowy stosunek zadłużenia do kapitałów własnych:

Wskaźnik ten pokazuje udział zadłużenia krótkoterminowego w kapitałach własnych spółki. Jeśli zadłużenie krótkoterminowe jest kilkakrotnie mniejsze niż kapitał własny, możesz spłacić w całości wszystkich wierzycieli.

4. Stosunek należności do przychodów ze sprzedaży:

Wskaźnik ten daje wyobrażenie o średnim czasie spędzonym na zbieraniu pieniędzy należnych od klientów. Przyspieszenie rotacji wierzytelności, tj. spadek wskaźnika K4 można uznać za oznakę wzrostu zdolności kredytowej przedsiębiorstwa.

5. Stosunek aktywów płynnych do zadłużenia krótkoterminowego:

Obliczenie wskaźników zdolności kredytowej przedstawiono w tabeli 6. Jak widać z tabeli 6, współczynnik K 1 jest dość wysoki (3,21 na początku okresu i 4,03 na końcu okresu), co korzystnie charakteryzuje zdolność kredytową przedsiębiorstw. przedsiębiorstwo.

Współczynnik K 2 pokazuje obrót własnych źródeł środków. Jego wartość na koniec okresu nieznacznie spadła w porównaniu z początkiem okresu, ale ogólnie pozytywnie charakteryzuje zdolność kredytową przedsiębiorstwa.

Wartość współczynnika K 3 jest na tyle mała, że pozwala stwierdzić, że spółka posiada niewielkie zadłużenie krótkoterminowe w porównaniu do wysokości kapitałów własnych i jest w stanie spłacić w całości wszystkich wierzycieli.

Wskaźnik K 4 wskazuje, że na początek okresu sprawozdawczego okres spłaty należności wynosił średnio 4 miesiące (wskaźnik 1:0,22), na koniec okresu sprawozdawczego uległ skróceniu do 3 miesięcy (wskaźnik 1:0,3). Świadczy to o wzroście zdolności kredytowej przedsiębiorstwa.

Współczynnik K 5 pozytywnie charakteryzuje także zdolność kredytową przedsiębiorstwa.

Tabela 6

Wskaźniki kredytowe

|

Szanse zdolność kredytowa |

Do początku okres |

Wreszcie okres |

Zmiana |

|

Wielkość sprzedaży |

|||

|

Aktywa obrotowe netto |

|||

|

Słuszność |

|||

|

Dług krótkoterminowy |

|||

|

Należności |

|||

|

Aktywa płynne |

|||

_MIĘDZYNARODOWE CZASOPISMO NAUKOWE „SYMBOL NAUKI” nr 10-1/2016 ISSN 2410-700Х_

Petrowa Maria Aleksandrowna

student studiów magisterskich Federalnej Państwowej Autonomicznej Instytucji Edukacyjnej Wyższego Kształcenia Zawodowego „Syberyjski Uniwersytet Federalny”, Instytut Ekonomii Zarządzania i Zarządzania Środowiskiem,

Krasnojarsk, Federacja Rosyjska

PODEJŚCIE DO DEFINICJI POJĘCIA „WIARYGODNOŚĆ PRZEDSIĘBIORSTWA”. CEL

I ZADANIA ANALIZY KREDYTOWEJ.

adnotacja

W artykule autor przedstawia różne poglądy rosyjskich naukowców na temat koncepcji zdolności kredytowej przedsiębiorstwa. Dokonano analizy porównawczej pojęć „zdolność kredytowa” i „wypłacalność”. Określono główne cele i zadania analizy zdolności kredytowej.

Słowa kluczowe

Kredytowanie, zdolność kredytowa, wypłacalność, analiza zdolności kredytowej.

Działalność banku taka jak udzielanie kredytów (inwestycje, finansowanie) należy do najbardziej dochodowych i jak każdy inny rodzaj działalności zawsze obarczony jest ryzykiem. Dla banku najgorszym i najmniej pożądanym skutkiem praktycznego kredytowania jest niespłata wcześniej udzielonych kredytów (inwestycji). W tym względzie znaczenie oceny zdolności kredytowej kredytobiorców nie jest przez nikogo kwestionowane. Informacja o stopniu zdolności kredytowej pożyczkobiorcy jest istotna zarówno dla pożyczkodawcy, jak i dla samego pożyczkobiorcy. Po pierwsze, oznacza to ograniczenie ryzyka strat w związku z prawdopodobieństwem trudności finansowych kredytobiorcy i utraty wypłacalności, po drugie, oznacza efektywne zarządzanie długoterminową stabilnością finansową i zapewnieniem środków finansowych na działalność.

Zdolność kredytowa przedsiębiorstwa kształtuje się w wyniku wszystkich jego działań i pokazuje, jak prawidłowo zarządza ono źródłami finansowania, racjonalnie łączy wykorzystanie środków własnych i pożyczonych, celowo buduje relacje ze wspólnikami, wierzycielami, budżetem, akcjonariuszami itp. Tym samym zdolność kredytowa w dużej mierze determinuje konkurencyjność przedsiębiorstwa, potencjał jego dalszego rozwoju.

Shatalovs E.P. i A.N. Przeciwstawiają zdolność kredytową kredytobiorcy do ryzyka kredytowego i zauważają, że jest to zdolność kredytobiorcy do pełnej i terminowej spłaty swoich zobowiązań dłużnych. Rudoy N.M. podziela tę opinię i dodaje, że jest to szansa dla klienta na przestrzeganie zasad spłaty, pilności i płatności.

G.G. Korobova zauważa, że zdolność kredytowa to ocena zdolności klienta do uzyskania kredytu oraz jego zdolności do terminowej i pełnej spłaty wobec banku zadłużenia wraz z odsetkami. Informacje o zdolności kredytowej kredytobiorcy i innych wskaźnikach jego działalności (wielkość produkcji, aktywa netto, zmiany stanu należności i zobowiązań itp.) są brane pod uwagę przy ustalaniu kategorii jakości kredytu oraz wielkości szacowanej rezerwy na ewentualne straty.

M.V. Charaeva najpełniej ujawniła zdolność kredytową; jej zdaniem zdolność kredytowa to zespół warunków, które decydują o zdolności przedsiębiorstwa do pozyskania pożyczonego kapitału i jego całkowitej spłaty w określonym terminie.

G.G. Korobova uważa, że zdolność kredytowa jest powiązana z wypłacalnością. Wypłacalność charakteryzuje się terminową spłatą wszelkich zobowiązań, natomiast pożyczka jest tylko jednym z rodzajów zadłużenia, jakie może posiadać przedsiębiorstwo. Oznacza to, że wypłacalność jest pojęciem szerszym i obejmuje także zdolność kredytową. W konsekwencji, aby bank podjął decyzję o udzieleniu kredytu potencjalnemu kredytobiorcy, wystarczy upewnić się o jego zdolności kredytowej i niekoniecznie rozpatrywać kwestię z szerszej perspektywy. Chociaż z relacji pojęć jasno wynika, że jeśli pożyczkobiorca jest wypłacalny, to obejmuje to także jego zdolność kredytową.

MIĘDZYNARODOWY CZASNIK NAUKOWY „SYMBOL NAUKI” nr 10-1/2016 ISSN 2410-700Х Istnieje jedna istotna różnica pomiędzy wypłacalnością a zdolnością kredytową (ryc. 1.1).

c\ Wypłacalność Zdolność kredytowa

spłata zadłużenia kredytowego możliwa jest także z innych (innych niż pierwotne) źródeł

spłatę zobowiązań dłużnych przy wykorzystaniu wolnych środków na rachunkach w określonym terminie

Rysunek 1.1 – Związek i różnica między wypłacalnością a zdolnością kredytową

Spółka spłaca swoje zobowiązania w ramach dostępnych środków na rachunkach. Spłata zadłużenia kredytowego możliwa jest także z innych (innych niż pierwotne) źródeł:

Wpływy ze sprzedaży zastawionego majątku;

Środki od poręczycieli i poręczycieli;

Fundusze od firm ubezpieczeniowych;

Wpłać środki.

Kolejna różnica, jak zauważył L.M. Kupriyanova i Sokolinskaya N.E. jest to, że zdolność kredytowa to zdolność kredytobiorcy do pełnej i terminowej spłaty swoich zobowiązań dłużnych (kapitał i odsetki), natomiast wypłacalność to zdolność przedsiębiorstwa do wywiązania się ze wszystkich swoich zobowiązań w określonym terminie.

Przyjrzyjmy się różnicom pomiędzy pojęciami zdolności kredytowej i wypłacalności w tabeli 1.1.

Tabela 1.1

Kryteria rozróżniania pojęć

N Zdolność kredytowa Wypłacalność

1 Według relacji pojęć

Węższe pojęcie w przeciwieństwie do wypłacalności. Pojęcie obejmujące pojęcie zdolności kredytowej

2 Na temat analizy

Kredytobiorca i konkretna transakcja kredytowa Potencjalny kredytobiorca

3 Według bazy informacji

Baza informacyjna jest znacznie większa, przeprowadzane są zarówno analizy ilościowe, jak i jakościowe. Analizę ilościową przeprowadza się na sprawozdaniach finansowych (bilansie i rachunku zysków i strat).

4 Według analizowanego okresu

Przewiduje wypłacalność przedsiębiorstwa na okres kredytowania Rejestruje braki w spłatach za okres przeszły lub inny termin

5 Ze względu na charakter zadłużenia

Charakteryzuje zdolność do spłaty części całkowitego zadłużenia, czyli zadłużenia kredytowego. Charakteryzuje zdolność i zdolność do spłaty wszystkich rodzajów zadłużenia.

6 Według źródła spłaty

Przychody ze sprzedaży produktów; - wpływy ze sprzedaży nieruchomości przyjętej przez bank jako zabezpieczenie kredytu; - poręczenie innego banku lub przedsiębiorstwa; - odszkodowania z tytułu ubezpieczenia - wpływy ze sprzedaży produktów; - wpływy ze sprzedaży majątku przedsiębiorstwa

7 Według oceny zdolności prawnej

Ważny warunek transakcji kredytowej Nie jest brany pod uwagę

MIĘDZYNARODOWE CZASOPISMO NAUKOWE „SYMBOL NAUKI” nr 10-1/2016 ISSN 2410-700Х_

Tym samym poziom zdolności kredytowej klienta wskazuje na stopień indywidualnego (prywatnego) ryzyka banku związanego z udzieleniem konkretnego kredytu konkretnemu kredytobiorcy, a celem oceny zdolności kredytowej klienta jest zmniejszenie ryzyka kredytowego banku związanego z udzieleniem kredytu .

Rating kredytowy to jakościowa ocena zdolności kredytobiorcy do spłaty swoich zobowiązań. W sekwencyjnym procesie zarządzania ryzykiem kredytowym ocena zdolności kredytowej kredytobiorców jest etapem jej oceny jakościowej. Głównym celem analizy zdolności kredytowej jest ocena zdolności i chęci kredytobiorcy do spłaty wnioskowanego kredytu zgodnie z warunkami umowy kredytowej (ryc. 1.2).

Rysunek 1.2 – Cel i zadania oceny zdolności kredytowej kredytobiorcy

Ocena zdolności kredytowej kredytobiorcy ma na celu rozwiązanie dwóch głównych zadań: zapewnienie mechanizmu podejmowania decyzji o udzieleniu kredytobiorcy kredytu oraz mechanizmu regularnego monitorowania już udzielonych kredytów w celu zaklasyfikowania ich do odpowiedniej kategorii jakości i utworzenia rezerwy.

Zatem koncepcja zdolności kredytowej jest złożoną cechą, która służy do określenia możliwości interakcji pomiędzy kredytobiorcą a bankiem podczas realizacji transakcji kredytowej. Pojęcie zdolności kredytowej oddaje istotę kredytu bankowego w gospodarce rynkowej opartej na stabilnej równowadze interesów przeciwnych stron transakcji kredytowej – kredytobiorcy (klienta) i banku komercyjnego. Jednocześnie zdolność kredytowa jest własnością kredytobiorcy i charakteryzuje stopień jego kondycji finansowej, poziom zarządzania, status i perspektywy rozwoju działalności finansowej i gospodarczej. Zdolność kredytowa jest pojęciem węższym niż wypłacalność. W konsekwencji, aby bank podjął decyzję o udzieleniu kredytu potencjalnemu kredytobiorcy, wystarczy upewnić się o jego zdolności kredytowej i niekoniecznie rozpatrywać kwestię z szerszej perspektywy. Chociaż z relacji pojęć jasno wynika, że jeśli pożyczkobiorca jest wypłacalny, to obejmuje to także jego zdolność kredytową. Z kolei głównymi czynnikami wpływającymi na zdolność kredytową kredytobiorcy są: wielkość i cel kredytu; historia kredytowa i reputacja kredytobiorcy; jakość zarządzania przedsiębiorstwem; charakterystyka biznesowa i rynek/branża; zabezpieczenie; możliwość spłaty kredytu; sytuacja finansowa pożyczkobiorcy; określenie ogólnej oceny zdolności kredytowej pożyczkobiorcy i (lub) pożyczki.

Wykaz wykorzystanej literatury: 1. Bankowość: podręcznik / wyd. d.e. SC, prof. G. G. Korobova. Wydanie 2, poprawione. i dodatkowe M.: Mistrzu,

MIĘDZYNARODOWE CZASOPISMO NAUKOWE „SYMBOL NAUKI” nr 10-1/2016 ^BU 2410-700Х

INFRA-M, 2012. s.271

2. Kupriyanova L.M., Sokolinskaya N.E. Tendencje rozwojowe i cechy kredytów dla małych firm w Rosji: monografia. M.: Myśl społeczno-polityczna, 2011. s. 20-30. 108.

3. Podstawy bankowości / wyd. O.I. Ławruszin. M.: Knorus, 2011.

4. Rudoy N.M. Automatyzacja oceny zdolności kredytowej kredytobiorcy z wykorzystaniem systemów ratingowych // Kredyty bankowe. 2013. N 2. S. 53.

5. Charaeva M.V. Zarządzanie finansami: Podręcznik / M.V. Charajewa. - wyd. 2 - M.: NIC INFRA-M, 2016. P.103.

6. Shatalova E.P., Shatalov A.N. Ocena zdolności kredytowej kredytobiorców w zarządzaniu ryzykiem bankowym: podręcznik. Wydanie 2, usunięte. M.: KNORUS, 2012. s.24.

© Petrova M.A., 2016

UDC 330.322.21

Yu.A. Rachmatulina

Doktorat gospodarka nauk ścisłych, profesor nadzwyczajny

Federalna Państwowa Instytucja Budżetowa Szkolnictwa Wyższego „Uniwersytet Finansowy pod rządem Federacji Rosyjskiej”

(oddział w Ufie)

ŚRODKI WSPARCIA PAŃSTWA INWESTORÓW W REPUBLICE Baszkortostanu

adnotacja

W artykule przedstawiono wyniki analizy środków wsparcia państwa dla inwestorów w Republice Baszkortostanu, ich wpływu na klimat inwestycyjny republiki

Słowa kluczowe

Wsparcie państwa dla inwestorów, inwestycje, warunki zapewniania działań przyciągających inwestycje, Rejestr priorytetowych projektów inwestycyjnych, fundusz zabezpieczający.

Obecnie w Republice Baszkortostanu prowadzone są ukierunkowane prace mające na celu utworzenie i rozwój infrastruktury wspierającej procesy inwestycyjne.

Tak więc w republice obowiązuje dekret rządu Republiki Baszkortostanu nr 338 z dnia 28 sierpnia 2015 r. „W sprawie funduszu zabezpieczającego Republiki Baszkortostanu”. Fundusz zastawowy będzie wspierał priorytetowe i istotne dla republiki projekty inwestycyjne. Umożliwi to przedsiębiorcom lub osobom prawnym pozyskanie środków kredytowych na realizację lub rozwój własnego projektu biznesowego.

Decyzja o udzieleniu zabezpieczenia zostanie podjęta przez Rząd Republiki Białoruś na podstawie ocen ekspertów z odpowiednich ministerstw i departamentów. Wykaz obiektów Funduszu Zabezpieczeń sporządza Ministerstwo Stosunków Gruntowych i Majątkowych Republiki Białorusi. Szacunkowy koszt obiektów objętych Funduszem Hipotecznym Republiki Białorusi wynosi 10,6 miliarda rubli. W przyszłości planowane jest zwiększenie aktywów funduszu.

W Republice Baszkortostanu działa Państwowa Instytucja Autonomiczna Republiki Baszkortostanu „Agencja Przyciągania Inwestycji” (zwana dalej Agencją). Cel utworzenia i zadania Agencji przedstawiono na rysunku 1.

Aby ocenić zdolność kredytową przedsiębiorstwa, banki komercyjne stosują różne metody analizy finansowej kondycji kredytobiorcy. Liczne aspekty analizy finansowej, połączone w jeden system, odzwierciedlają zdolność klienta do terminowej i pełnej spłaty zadłużenia.

Przy udzielaniu kredytu głównym celem banku jest ocena zdolności kredytowej kredytobiorcy i perspektyw stabilności jego sytuacji finansowej na okres korzystania z kredytu.

Przy ustalaniu zdolności kredytowej główny nacisk kładziony jest na wskaźniki charakteryzujące zdolność kredytobiorcy do spłaty kredytu i spłaty od niego odsetek.

Do analizy zdolności kredytowej przedsiębiorstwa stosuje się system wskaźników finansowych składający się z pięciu grup wskaźników: wskaźników płynności i wypłacalności; wskaźniki stabilności finansowej; wskaźniki efektywności; wskaźniki działalności gospodarczej (28, s. 38).

Wskaźniki płynności i wypłacalności odzwierciedlają zdolność firmy do regulowania swoich krótkoterminowych zobowiązań, dlatego są szczególnie istotne przy ocenie zdolności kredytowej. Najczęściej stosowane wskaźniki w tym obszarze przedstawiono w tabeli 1.3.1.

Tabela 1.3.1. Obliczanie wskaźników płynności i wypłacalności

|

Nazwa wskaźnika |

Wzór obliczeniowy |

Optymalna wartość |

|

1. Współczynnik prądu |

kapitał obrotowy / wysokość zobowiązań krótkoterminowych |

|

|

2. Krytyczny współczynnik płynności (pokrycie przejściowe) |

(należności krótkoterminowe + środki pieniężne + krótkoterminowe inwestycje finansowe) / kwota zobowiązań krótkoterminowych |

|

|

3. Wskaźnik płynności bezwzględnej |

(środki pieniężne + krótkoterminowe inwestycje finansowe) / kwota zobowiązań krótkoterminowych |

|

|

4. Stosunek należności i zobowiązań |

należności/zobowiązania |

Źródło: (28, s. 39)

Z listy tych wskaźników najciekawszy jest wskaźnik płynności bieżącej, który odzwierciedla stopień całkowitego pokrycia krótkoterminowych zobowiązań przedsiębiorstwa aktywami obrotowymi. Ważny jest także krytyczny wskaźnik płynności, który pokazuje, jaki udział zobowiązań krótkoterminowych może spłacić przedsiębiorstwo pod warunkiem terminowego otrzymania środków na spłatę należności krótkoterminowych. Pierwszy wskaźnik uwzględnia możliwość sprzedaży zapasów przedsiębiorstwa w celu spłaty zadłużenia krótkoterminowego. Ponieważ proces ten zakłada dostępność czasu na znalezienie nabywcy i otrzymanie środków w formie płatności, wskaźnik płynności bieżącej odzwierciedla możliwą wypłacalność przedsiębiorstwa w dłuższym okresie w porównaniu do drugiego wskaźnika. Ponadto doświadczenie pokazuje, że sprzedając zapasy, przedsiębiorstwa zwracają nie więcej niż 60-70% ich wartości. Należy o tym pamiętać ustalając dolną zalecaną granicę wartości wskaźnika płynności bieżącej. Jeżeli przyjmiemy jedną z nich jako dolną granicę, będzie to oznaczać, że przedsiębiorstwo raczej nie będzie w stanie uwolnić wymaganej ilości środków pieniężnych z obrotu gospodarczego. Zazwyczaj za dolną zalecaną wartość przyjmuje się 2, co oznacza, że na każdy rubel zobowiązań krótkoterminowych przedsiębiorstwo posiada co najmniej dwa ruble aktywów obrotowych. Wielu autorów słusznie uważa tę granicę za zbyt wysoką. Bardziej poprawne jest ustalanie wartości granicznych wskaźników w oparciu o przetwarzanie zgromadzonych statystyk, biorąc pod uwagę branżę i regionalną charakterystykę działalności przedsiębiorstw. Przy obliczaniu tego wskaźnika należy wykluczyć wewnętrzne unieruchomienie środków w aktywach obrotowych, co znajduje odzwierciedlenie w należnościach długoterminowych (23, s. 25).

Trzeci wskaźnik, bezwzględny współczynnik płynności, odzwierciedla najpilniejszy poziom wypłacalności przedsiębiorstwa, gdyż zakłada możliwość spłaty krótkoterminowych zobowiązań już dostępnymi wolnymi środkami pieniężnymi i krótkoterminowymi inwestycjami finansowymi. Jego wadą jest ciągła zmiana wysokości środków na rachunkach przedsiębiorstwa. Dlatego, aby przy jego obliczaniu ustalić rzeczywisty obraz, zaleca się przyjęcie średniego minimalnego stanu środków pieniężnych przedsiębiorstwa na rachunku bankowym za okres sprawozdawczy. Przy obliczaniu rzeczywistych wartości wskaźników płynności należy także wyłączyć z aktywów obrotowych zapasy niepłynne, należności wątpliwe oraz krótkoterminowe inwestycje finansowe o niskiej płynności. Na przykład przy obliczaniu bezwzględnego wskaźnika płynności niektóre banki uwzględniają tylko rządowe papiery wartościowe, papiery wartościowe Sberbanku Rosji i środki na rachunkach depozytowych, co odpowiada światowej praktyce, gdy inwestycje finansowe są uwzględniane przy obliczaniu wskaźników płynności wyłącznie zgodnie z wykaz papierów wartościowych zatwierdzonych przez bank (23, s. 26).

Współczynnik wypłacalności jest ważnym wskaźnikiem wypłacalności przedsiębiorstwa, gdyż odzwierciedla zdolność przedsiębiorstwa do dokonywania wpłat gotówkowych w danym okresie z sald rachunków i środków pieniężnych w kasie oraz z wpływów pieniężnych za dany okres. Jego zaletą w porównaniu ze wskaźnikami płynności jest to, że ocenia sytuację w czasie. Ma jednak istotną wadę - można go obliczyć jedynie na podstawie formularza nr 4 „Rachunek przepływów pieniężnych”, który nie jest częścią śródrocznej sprawozdawczości przedsiębiorstwa.

Relacja należności do zobowiązań odzwierciedla również informacje istotne dla oceny zdolności kredytowej przedsiębiorstwa, jednak zazwyczaj nie jest uwzględniana w algorytmie obliczania zdolności kredytowej, lecz ją uzupełnia. Z punktu widzenia polityki finansowania majątku obrotowego pożądane jest, aby zobowiązania rotowały wolniej niż należności, tj. odroczone płatności przekazane przez przedsiębiorstwo były niższe niż to, które otrzymało od wierzycieli. Prowadzi to do skrócenia czasu trwania cyklu finansowego przedsiębiorstwa. Jeżeli występują istotne różnice w rotacji należności i zobowiązań, długość cyklu finansowego może przyjąć wartość ujemną i oznacza finansowanie swojej działalności głównie kosztem wierzycieli. Zwiększa to jednak znacząco ryzyko utraty płynności. W ogólnym przybliżeniu przyjmuje się, że kwoty należności i zobowiązań powinny być porównywalne, tj. jego wartość powinna być w przybliżeniu równa jedności. Jeżeli w przedsiębiorstwie brakuje środków własnych w obiegu i kwota zobowiązań przekracza kwotę należności, tj. przedsiębiorstwo jest winne więcej, niż może otrzymać od wierzycieli, wówczas udzielanie kredytów staje się niemożliwe. Ważnym obszarem oceny zdolności kredytowej jest analiza stabilności finansowej przedsiębiorstwa, która odzwierciedla stopień pokrycia rezerw i kosztów przedsiębiorstwa przez źródła powstania oraz poziom niezależności od pożyczonych środków.

Do analizy stabilności finansowej wykorzystuje się szeroką gamę wskaźników opartych na stosunku własnych i pożyczonych źródeł kształtowania majątku w kapitale przedsiębiorstwa. Do przeprowadzenia oceny ratingowej z całego zestawu wskaźników najczęściej wykorzystywane są wskaźniki przedstawione w tabeli 1.3.2.

Tabela 1.3.2. Obliczanie wskaźników stabilności finansowej

Źródło: (18, s. 104-106)

Pierwszy i trzeci współczynnik faktycznie się duplikują, ponieważ są zależne. Współczynnik autonomii pokazuje udział kapitału własnego w kapitale przedsiębiorstwa. Stosunek kapitału własnego do kapitału własnego lub dźwignia finansowa pokazuje udział pożyczonych środków na rubel kapitału własnego. Jeżeli dolna zalecana wartość współczynnika autonomii wynosi 0,5, to dla relacji zadłużenia do kapitału własnego maksymalna zalecana wartość wyniesie 1. Zatem przy wyborze wskaźnika do obliczania zdolności kredytowej warto wybierać pomiędzy współczynnikiem autonomii a stosunkiem zasilenia majątku obrotowego środkami własnymi. Ostatni wskaźnik odzwierciedla poziom bezpieczeństwa majątku obrotowego, tj. bieżąca działalność przedsiębiorstwa posiadającego własne źródła finansowania i dlatego odgrywa większą rolę w ocenie zdolności kredytowej. Do obliczenia tego wskaźnika przyjmuje się stosunek wysokości własnego kapitału obrotowego do wartości majątku obrotowego. Przy jego obliczaniu wskazane jest wykluczenie wewnętrznego unieruchomienia środków w liczniku wzoru, tj. należności długoterminowe. Wskaźnik wyposażenia majątku obrotowego w środki własne wraz ze wskaźnikiem płynności bieżącej został wprowadzony jako kryterium spełnienia struktury bilansu Dekretem Rządu Federacji Rosyjskiej z dnia 20 maja 1994 r. nr 498, gdzie określono jego niższą wartość – 0,1 (18, s. 107).

Wypłacalność przedsiębiorstwa zależy od poziomu jego działalności, tj. na intensywności obrotu przedsiębiorstwa, wykazując jego zdolność do generowania przepływów pieniężnych. Można to ocenić za pomocą systemu wskaźników obrotu. Wskaźniki te nie zawsze są uwzględniane w algorytmie wyliczania numeru ratingowego, a często pełnią rolę pomocniczą w ocenie zdolności kredytowej, korygując wnioski wyciągnięte na podstawie wyliczenia wartości numeru ratingowego. Ich rola jest jednak bardzo istotna, gdyż wpływy i wydatki środków przedsiębiorstwa nie pokrywają się w czasie, co skutkuje koniecznością pozyskania dodatkowych źródeł finansowania działalności. Własne źródła finansowania przedsiębiorstw są z reguły ograniczone, a pożyczone są drogie. W przypadku przyspieszenia rotacji majątku obrotowego następuje warunkowe uwolnienie środków i zmniejszenie zapotrzebowania na finansowanie, tj. przedsiębiorstwo staje się bardziej wypłacalne i mniej zależne od pożyczonych źródeł finansowania. Z całego zestawu wskaźników obrotu najczęściej stosowane są współczynniki przedstawione w tabeli 1.3.3.

Tabela 1.3.3. Obliczanie wskaźników działalności gospodarczej

|

Nazwa wskaźnika |

Wzór obliczeniowy |

|

|

1. Wskaźnik rotacji aktywów (kapitału). |

przychody ze sprzedaży / średnia wartość aktywów |

Wysokość zysku uzyskanego przez organizację w analizowanym okresie, przypadająca na każdy rubel inwestycji w jej aktywa |

|

2. Wskaźnik rotacji kapitału obrotowego |

przychody ze sprzedaży / średni kapitał obrotowy |

Odzwierciedla czas spędzony przez przedsiębiorstwo na przepływie kapitału obrotowego przez wszystkie etapy obiegu oraz czas jego pobytu w każdej fazie. |

|

3. Wskaźnik rotacji zapasów |

koszt sprzedaży/średnie zapasy |

Pokazuje średnią liczbę sprzedaży zapasów firmy w danym okresie. |