Sprzedaż w cenie zerowej. Księgowość w zakresie transferu bezpłatnych produktów z organizacji kupujących i ich dostawców

Nie jest tajemnicą, że jeśli zaoferujesz kupującym do wyboru kilku wariantów jednego produktu, wolał ten, który będzie najbardziej korzystny w cenie (jeśli korzystne jest, aby nie kupić, a następnie upewnij się, że ludzie przyjdą). Jeśli chodzi o darmowe produkty, zgodnie z niektórymi badaczami, pod względem ich szacunku, konsumenci działają nieco inaczej i nie po prostu odliczają koszty szacowanej korzyści, ponieważ zwykle robią, ale postrzegają wartość takich produktów znacznie wyższych.

W odniesieniu do tego założenia przeprowadzono badanie, podczas których popyt na dwa produkty różniły się od siebie w cenie, był przeciwny, ale różnica cen jest taka, że \u200b\u200btańszy produkt został złapany albo w bardzo niskiej cenie, albo w ogóle za darmo.

Wprowadzenie

Symbol "0" był pierwotnie wymyślony przez babilończyków, ale nie był używany jako liczba, ale jako rodzaj playlisolder, podczas gdy koncepcja zera jako symbolu emisji odmówiono przez starożytnych Greków przez stuleci: Pierwszy Pythagore, Arystotelesa i potem ich zwolennicy. Pod wieloma względami taka postawa pojawiła się ze względu na starożytne greckie przekonania religijne: starożytni Grecy uważali Boga bez końca, dlatego możliwość istnienia "pustki", "nic" została odrzucona. Taki argument znalazł wsparcie w matematyce, która, jak wiesz, opierała się na starożytnych Grekach na geometrii, gdzie negatywne liczby i liczba "0" po prostu tracą wszystkie znaczenie. Ta niezdolność do przyjęcia koncepcji "0" i stała się jednym z powodów, dla których rozwój nauki matematycznej była hamowana przez wiele stuleci.

Indie stały się pierwszym krajem, w którym postać "0" zaczął być wykorzystywana jako wyznaczenie liczby: W przeciwieństwie do starożytnych Ellinians, Indianie początkowo oddzielili algebrę i geometrię, a ich poglądy religijne implikowane nieskończoność i elementy pustkowe elementy jednego systemu. Później liczba "0" migrowała do krajów arabskich i już stale znalazła drogę do Europy. Ponieważ Arystotelesa odrzucił symbol "0", a chrześcijaństwo było w dużej mierze oparte na filozofii Arystotelesię, a potem w Europie na początku tej postaci nie otrzymała powszechnego. Tak dalej do ery oświecenia.

W najnowszej historii koncepcja "0" pomaga zrozumieć różne aspekty psychologii ludzkiej. Teoria twierdzi, że brak wynagrodzenia za wykonanie jakiegokolwiek zadania może zwiększyć współczucie w przeciwieństwie do sytuacji, gdy niewielkie wynagrodzenie będzie nadal miało miejsce. Dalsze badania w tym obszarze doprowadziły do \u200b\u200bzrozumienia, że \u200b\u200bzniesienie wynagrodzenia za działanie wykonywane może ostatecznie wpływać na charakter motywacji, zmienić samokształtowanie jednostki i wpływać na poczucie kompetencji i kontroli.

Na przykład naukowcy Gneyzy i Rustiśini (Gneezy i Rustibymini) ujawnili: Pomimo faktu, że jakość zadania (np. Zbiór środków na organizację charytatywnej lub napełniania testu IQ) wzrosła wraz ze wzrostem wielkości Wynagrodzenie, z brakiem wynagrodzenia, wykonano te same zadania. Na wyższym poziomie.

Odkrycia te umożliwiły stwierdzenie, że w sytuacjach, w których obecna jest cena towarów, ludzie kierują się standardami rynkowymi, a kiedy nie jest (to znaczy, cena towarów wynosi zero) - społeczna. Potwierdza to wynik eksperymentu, podczas którego studenci oferowali kupowanie cukierków w cenie 1 centu na sztukę. Ze względu na niskie ceny uczniowie zajęli 4 cukierków na raz. Kiedy ta sama cukierka oferowana za darmo, uczniowie wziął więcej niż jeden (spadek popytu ze spadkiem ceny).

Ten artykuł zawiera eksperyment, który jest nieco rozszerzający dziedziny badań psychologii "zero" ( psychologia zera.) Psychologia "wolna" ( psychologia wolnego.). Intuicja i niektóre fakty anegdotyczne mówią, że ludzie dostrzegają darmowe rzeczy o wiele więcej niż ich rzeczywistą wartość. Nie jest konieczne, aby chodzić daleko za przykładami: Wiele osób jest gotowych stać w kolejce przez wiele godzin, aby uzyskać coś za darmo, chociaż sam produkt może być sprzedawany na stosunkowo niskiej cenie. Na pierwszy rzut oka wzrost popytu w niskiej cenie (lub jej całkowitej nieobecności) nie jest zaskakujące, ale ten fakt nie może być wyjaśniony tylko przez argument ekonomiczny. Celem eksperymentu jest ustalenie powodów tego zjawiska.

Pomiar reakcji / nadmiernego działania na temat ceny

Eksperyment 1. Wybór hipotetyczny

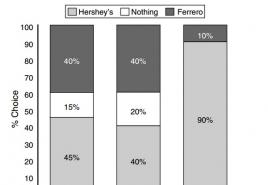

60 osób uczestniczyło w eksperymencie. Każdy z nich został poproszony o podjęcie hipotetycznego wyboru między dwoma produktami: cukierki czekoladowe Hershey's lub Ferrero Rocher - albo porzucić zakup, a drugi (uczestnicy otrzymali obrazy obu marek). Ceny towarów wzrosły i zmniejszone na tych samych wartościach. Odbyły się 3 doświadczenia.

W pierwszym eksperymencie koszt Candy Herheya i Ferrero Rocher był odpowiednio 1 cent i 26 centów. W drugim cena została zmniejszona o 1 centa, czyli obecnie kupujący musieli dokonać wyboru między cukierkami na 25 centów i za darmo. W trzecim dopłodzie ceny wzrosły o 1 cent. Znaczeniem trzeciego doświadczenia było porównanie zmiany popytu przy jednoczesnym zmniejszeniu ceny 1 centu w sytuacji, w której ten spadek zmniejsza cenę taniego produktu do minimum, oraz tej sytuacji, gdy tani produkt staje się wolny.

Wyniki

Na poniższym rysunku można zobaczyć wyniki pierwszej serii eksperymentów.

Jak można zauważyć, zapotrzebowanie na tańszą opcję znacznie wzrosło po tej opcji stanie się wolne. Jednak z jednorazowym spadkiem ceny drogiego i taniego produktu, w którym cena tego ostatniego staje się równa 1 centowi, zmiana popytu jest nieznaczna, a nawet - prawie niezauważalna w porównaniu z dynamiką popytu w pierwsze doświadczenie.

Tak więc, aczkolwiek hipotetycznie, udowodniono, że teoretyczny model zachowań w cenie zerowej odbywa się w praktyce: wzrost popytu wyjaśniono fakt, że w wolnym produkcie uczestnicy widzieli świetną wartość niż tylko korzyści w cenie.

Eksperyment 2. Prawdziwe zakupy

Chociaż wyniki pierwszego eksperymentu wyraźnie pokazują, że kupujący znacznie reagują na spadek ceny produktu do zera w stosunku do niższych cen w innych zakresach, ich reakcja była nadal związana z hipotetyczną sytuacją, więc kwestia tego, czy to byłby zachowany w prawdziwym zakupie, po zakończeniu eksperyment pozostał otwarty.

Aby wyeliminować tę lukę, postanowiono przeprowadzić badanie w dziedzinie z udziałem 398 osób. Podobnie jak w poprzednim eksperymencie, uczestnicy zostali zaproszeni do dokonania wyboru między dwoma przykładami wykonania słodyczy: Hershey's (Tanie Candy) i Lindt Trufla (opcja droga). W pierwszym doświadczeniu, ludzie zaproponowali wybór między cukierkami, których ceny były równe, odpowiednio, 1 cent i 15 centów, w drugim - 0 i 15, w trzecim - 0 i 10. Trzecie doświadczenie (w którym zmianie W cenie drogich towarów było prawie jedna trzecia) była konieczna, aby dać uczestnikom silniejszy bodziec, aby nie wziąć wolnego produktu, czyli konflikt z hipotezą, która została sformułowana powyżej.

Eksperyment odbył się w Hall of the Massachusetts University Technological (MIT), w środku, którego było ogromne stoisko z dużym pionowym napisem: "Jeden cukierki na osobie". Wewnątrz stoiska umieszczono dwa pudełka z cukierkami. Obok każdego pola znajduje się tabelę, na której wskazano ceny, a jednocześnie zdemontowane z odległości, na której napisano na płycie, nie było to możliwe: inskrypcje były widoczne tylko dla tych, którzy stali bezpośrednio w stoisku lub w pobliżu. Wykonano więc, aby obliczyć odsetek osób, które zapoznają się z kosztem słodyczy, ale nie będą postanowili uczestniczyć (to znaczy, nie kupuj niczego).

Wyniki

Wyniki są prezentowane na poniższej ilustracji:

Ogólnie rzecz biorąc, odpowiadają temu, co uzyskano w pierwszej serii eksperymentów. Gdy tylko spadek cen został doprowadzony do faktu, że jeden z produktów stał się wolny, popyt na to wzrósł dramatycznie, podczas gdy popyt na kolejny ostro upadł. Ponadto stwierdzono, że popyt na tanie słodycze Hersheya w eksperymentach pod numery 2 i 3 zmieniło się nieznacznie, podczas gdy popyt na Drogi Lindt Truffle Brand w tych samych eksperymentach nawet spadło (jak pamiętamy, koszt Hersheya był Zero zarówno w eksperymentach, jak i trufli Lindt wahała się od 14 do 10 centów). Ta sprzeczność można wyjaśnić dużym odsetkiem tych uczestników, którzy w ogóle porzucili wszystko. W taki czy inny sposób, ale ten eksperyment pokazał, że redukcja cen do zera motywuje ludzi, aby kupić znacznie więcej niż znaczne rabaty na drogie towary.

Ale co jest bardziej zaskakujące, jest to, że jest to znaczący odsetek tych, którzy odmówili zakupów. Taki brak zainteresowania można wyjaśnić nie dość udanym sposobem zakodowania tego modelu zachowania: Niektórzy ludzie nie mogli nawet widzieć Offper, ale ponieważ stoiska zostały przekazane i spojrzały do \u200b\u200bśrodka, zostali automatycznie runkowym wraz z tej kategorii nie wybrał żadnego z proponowanych produktów. W przeciwnym razie można to wyjaśnić faktem, że zakup nawet takiej mniejszej rzeczy, ponieważ czekolada wymagała czasu i uwagi, a nie wszyscy chcieli przerwać ich sprawy.

W rezultacie druga seria eksperymentów przez eksperymentalnie potwierdziła hipotezę, że bezpłatny produkt jest uważany przez nabywców w nieco innym systemie oceny, a jej nabycie wydaje się być transakcją bardziej opłacalną, nawet jeśli istnieje znacząca zniżka na droższy produkt . Objawiony spadek popytu na drogiego produktu w eksperymentach pod numery 2 i 3 jest teoretycznie, a nie w ogóle, ale w taki czy inny sposób, istnieje miejsce.

Jaki jest powód efektu ceny zerowej?

W pierwszej części tego artykułu wykazano, jaką rolę jest odgrywa cenę zerowej podczas analizowania nabywców efektywności ekonomicznej każdej transakcji. Ważne jest, aby określić psychologiczne przyczyny takiej reakcji hiperreaction.

Naukowcy dokonali przeglądu trzech możliwych wyjaśnień istnienia efektu ceny zerowej.

1. Normy społeczne.

Efektowny efekt psychologiczny, który leży u podstaw efektu ceny zerowej może mieć coś wspólnego z normami społecznymi, które charakteryzują postawę jednostki do wolnych produktów. Napisaliśmy już powyżej, że w warunkach, w których obie produkty są warte żadnych pieniędzy, ludzie oceniają ich koszty zgodnie z zasadami rynkowymi i przepisami, jednak gdy jeden z tych produktów staje się wolny, wówczas ocena jego wartości jest przeprowadzana w kilku innych kryteriach , które naukowcy nazywają społeczeństwem. Jednocześnie normy społeczne są najprawdopodobniej manifestują się tylko w przypadkach, gdy cena nie jest częścią transakcji, a zatem nie ma wpływu na wartość zakupu.

2. Złożność oceny

Innym możliwym wyjaśnieniem może dać taką specyfikę osobę jak trudność wyrażania przydatności produktu w równoważnym monetarnym. W powyższych eksperymentach ludzie byli trudni do radzenia sobie z tym zadaniem, więc podjęli takie decyzje, które w każdym razie gwarantował pomyślny wynik. Na przykład zakup wolnej czekolady wydaje się bardziej opłacalne niż kupowanie czekolady, która może usprawiedliwić Twoje oczekiwania, a może nie. Tak więc złożoność, z którą ludzie stoją codziennie podczas oceny produktów, może być decydującym czynnikiem, który skłonny do wolnej opcji.

3. Emocje

Naukowcy uważają, że możliwość nabywania czegoś za darmo dla osób jest wyjątkowo pozytywne emocje, a to są te emocje, które służą głównym powodem, dla którego kupujący są tak bardzo doceniane bezpłatne produkty.

Przeprowadzono dodatkowe badanie, podczas których uczestnicy zostali poproszeni o ocenę, jak opłacalne lub tej ceny czekolady. Hershey's and Lindt Truffle Candy już nas kochali, zostały przedstawione w dwóch stanowiskach cenowych: Hershey's za 1 cent i za darmo (odpowiednio, H0 i H1) i Lindt Trufla za 13 i 14 centów (L13 i L14).

243 Ludzie uczestniczyli w badaniu, dla każdego z pustych odpowiedzi z ilustracjami słodyczy i skalowania szacunków własnego państwa: skala składała się z 5 emotikonów, z których każdy wskazał, że lub inne emocje. Aby docenić jedną lub inną opcję, wystarczyło na kręgu w okręgu pożądanym emotikonem.

Wyniki badania na poniższej tabeli:

Opcja H0 spowodowała najkorzystniejszą reakcję od respondentów. Ale dlaczego dokładnie ta opcja, a nie L13, sprowokowała bardziej pozytywną odpowiedź, ponieważ jeśli kłócić się logicznie, wartość cukierków za marką Lindt Truffle powyżej? Niemniej jednak wyniki tego eksperymentu pokazują, że darmowe cukierki Hersheya powodują silniejsze emocje. Jednym z przyczynach tego jest prostota wymaganej akcji: rozwiązanie zabrania wolnej czekolady nie wymaga dużej siły.

Jednocześnie należy pamiętać, że Hershey jest korzyścią, która nic nie kosztuje, a Lindt Truffle wymaga pewnych pieniędzy. Można również założyć, że opcje, które obejmują zarówno korzyści, jak i koszty mają negatywny wpływ z powodu jednoczesnej obecności obu składników, podczas gdy produkty te, które mają tylko zalety, wyglądają bardziej znaczące.

Dostawca umieszcza aktualizację cen zero (jako prezent, bonus), warunki te nie były napisane w umowie z tym dostawcą. W przyszłości ten produkt zostanie wyprzedany w innych cenach. Jak zorganizować w rachunkowości?

W tej sytuacji podaj takie towary jako wolne odebrane.

Z bezpłatnym przybyciem towarów, ich koszt (do refleksji w rachunkowości) określa na podstawie ceny rynkowej. Cena rynkowa to ilość pieniędzy, które można uzyskać ze swojej sprzedaży. Możesz zainstalować cenę rynkową, koncentrując się na poziomie cenowym, który opracował w dniu składnika aktywów. Informacje o poziomie aktualnych cen rynkowych muszą być potwierdzone dokumentami lub przeprowadzając egzamin.

Zgodnie z gratiją nadbiegiem towarów odzwierciedlają okablowanie:

Debet 41 (15) Kredyt 98-2

- Uważane za towary otrzymane bezpłatnie.

Przykład odzwierciedlenia bezgadowalnego otrzymania towarów i jego wdrożenia z okablowaniem jest podawana w tekście szczegółowej odpowiedzi.

Usprawiedliwienie

Z sytuacji Sergey Ragulina, ważny doradca państwowy Federacji Rosyjskiej III stopnia

jako kupujący przy obliczaniu podatku dochodowego odzwierciedlają przybycie towarów bonusowych z zero

Towary bonusowe z ceną zerową odzwierciedlają w składzie dochodu jako przychód z otrzymanych nieruchomości. *

Jeśli cena zerowa jest wskazana w podstawowych dokumentach, to sugeruje to, że podczas odbierania nieruchomości kupujący nie jest zobowiązany do zapłaty lub zwrotu go z powrotem. A jeśli tak, związek między sprzedawcą a Kupującym powinien być traktowany jako półprzewodnik - darowizna. Wynika to z przepisów Kodeksu Cywilnego Federacji Rosyjskiej.

W celach podatkowych jest nieodpłatne przejęcie nieruchomości odnoszące się do dochodu nieregularnego. Kwota dochodu z otrzymania produktu bonusowego z ceną zerową określą na podstawie cen rynkowych. Takie zamówienie zostało ustalone przez pkt 2 art. 248 ust. 8 art. 250 Kodeksu Podatkowego Federacji Rosyjskiej. Podobne wyjaśnienia podano w Ministerstwie Finansów z 19 lutego 2015 r. Nr 03-03-06 / 1/8096. *

Jak zastanowić się w zakupie towarów księgowych

Częste przyjazd *

Z bezpłatnym przybyciem towarów, ich koszt (do refleksji w rachunkowości) określa na podstawie ceny rynkowej. Cena rynkowa to ilość pieniędzy, które można uzyskać ze swojej sprzedaży. Takie zasady są ustawione na PBU 5/01. Możesz zainstalować cenę rynkową, koncentrując się na poziomie cenowym, który opracował w dniu składnika aktywów. Informacje o poziomie aktualnych cen rynkowych muszą być potwierdzone dokumentami lub przeprowadzając egzamin. Wynika to z pkt 10.3 PBU 9/99.

W rzeczywistym koszcie towarów uzyskanych bezpłatnie, inne wydatki związane z nabyciem (transportem, pośrednikami Komisji itp.) () () () () () () () () ().

Zgodnie z gratiją nadbiegiem towarów odzwierciedlają okablowanie:

Debet 41 (15) Kredyt 98-2

- Uważane za towary otrzymane bezpłatnie.

Takie zamówienie wynika z instrukcji planu konta (konto)

Przy wdrażaniu przyznanych towarów otrzymanych odzwierciedlają dochód:

Kredyt debetowy 98-2 91-1

- Przychody uznane ze sprzedaży otrzymanych towarów wolnych (w ilości faktycznie sprzedawanych towarów).

Takie zamówienie jest przewidziane przez instrukcje dotyczące planu konta.

Przykład refleksji w rachunkowości działalności związanej z graticznym przybyciem towarów i ich wdrożenia *

W marcu LLC "Alpha" otrzymał towary, której wartość rynkowa jest 100 000 rubli. W kwietniu część towarów warta 60 000 rubli. Został sprzedany luzem na 74,340 rubli. (w tym VAT - 11,340 rubli). Pozostała część towarów (warta 40 000 rubli) została sprzedana w maju na 49.560 rubli. (w tym VAT - 7560 rubli). Alpha uwzględnia towary na koncie 41 w rzeczywistym koszcie (bez użycia kont 15 i 16).

Księgowy "Alfa" wykonał takie okablowanie na koncie.

Marsz:

Kredyt debetowy 41 98-2

- 100 000 RUB. - Odzwierciedla odbiór towarów według wartości rynkowej.

Kwiecień:

Kredyt debetowy 90-2 41

- 60 000 rubli. - Cleźnie koszt wolnych od otrzymanych opłat;

- 11 340 rubli. –

Kredyt debetowy 62 90-1

- 74 340 rubli. - odzwierciedlenie sprzedaży towarów;

Kredyt debetowy 98-2 91-1

- 60 000 rubli. - odzwierciedla dochody w formie kosztów nieodpłatnych towarów otrzymanych w momencie ich wdrażania.

Kredyt debetowy 90-2 41

Obliczenia 90-3 Credit 68 Subaccount "na VAT"

- 7560 rubli. –

naliczony podatek VAT na wdrożonych towarów;

Kredyt debetowy 62 90-1

- 49 560 RUB. - odzwierciedlenie sprzedaży towarów;

Kredyt debetowy 98-2 91-1

- 40 000 rubli. - odzwierciedla dochody w formie kosztów nieodpłatnych towarów otrzymanych w momencie ich wdrażania.

Jak odzwierciedlać przy opodatkowaniu zakup towarów. Organizacja stosuje ogólny system podatkowy

Niepełnoletni odbiór *

Dzięki nieodpłatnym odbiorze towarów organizacja musi uznać dochód w formie swojej wartości rynkowej (pkt 8 art. 250, pkt 4 art. 274 Kodeksu Podatkowego Federacji Rosyjskiej). Przyznaj ten dochód w dniu otrzymania nieruchomości (sub. 2, 4 Artykuł 271, NK RF). *

Dzięki dalszej realizacji tego produktu niemożliwe jest zmniejszenie podatku dochodowego od wartości rynkowej. Wyjaśnia się faktem, że organizacja nie ma żadnych kosztów na nabycie (jest ono otrzymane bezpłatnie) (sub. 3, pkt 1 art. 268 Kodeksu Podatkowego Federacji Rosyjskiej). Podobny punkt widzenia wyrażono w listach Ministerstwa Finansów Rosji z 17 lipca 2007 r. Nr 03-03-06 / 1/488, 19 stycznia 2006 r. 03-03-04 / 1/4 . Jednak w praktyce arbitrażowej istnieją przykłady decyzji sądowych, w których firmy broniły ich zaraz po sprzedaży wolnych towarów otrzymanych do napisania swojej wartości rynkowej (uchwały dzielnicy Vyatka z dnia 30 czerwca 2006 r. A 31-9216 / 19, północno-zachodnia dzielnica 28 lutego 2007 nr A56-15183 / 2005). Sędziowie wskazywali, że w przeciwnym razie koszt bezgadowalnych mienia byłoby dwa razy odzwierciedlone w dochodach. *

Wydatki bezpośrednio związane z realizacją wolnej nieruchomości, zmniejszają podatek dochodowy. Z powyższego wynika z przepisów art. 268 Kodeksu Podatkowego Federacji Rosyjskiej. *

Przykład refleksji w rachunkowości oraz opodatkowaniu bezgapiołowego otrzymania towarów *

W marcu, ZAO ALPHA otrzymał towary, której wartość rynkowa jest 100 000 rubli. W kwietniu część towarów warta 60 000 rubli. Został sprzedany luzem na 74,340 rubli. (W tym VAT - 11 340 rubli), pozostała część o wartości 40 000 rubli. Został sprzedany w maju na 49.560 rubli. (w tym VAT - 7560 rubli).

Alpha uwzględnia towary na koncie 41 w rzeczywistym koszcie (bez użycia kont 15 i 16). Przychody i wydatki na obliczenie podatku dochodowego Organizacja określa metodę rozmieszczania.

Przy obliczaniu podatku dochodowego, bezpłatnie otrzymane towary zostały uwzględnione w następującej kolejności.

Po otrzymaniu towarów dochód w wysokości 100 000 rubli został ujęty bezpłatnie. Ten dochód został uwzględniony przy obliczaniu podatku dochodowego za mar.

W realizacji części towarów w kwietniu uznano dochód 63 000 rubli. (74 340 RUB. - 11 340 rubli.). Dochód ten nie został zmniejszony przez koszt towarów, ponieważ przy obliczaniu podatku dochodowego, towary te są uwzględniane przez zero koszt.

Przy wdrażaniu pozostałej części towarów w maju, rozpoznano dochód z 42 000 rubli. (49 560 RUB. - 7560 rubli.). Dochód ten nie został również zmniejszony przez koszty towarów uzyskanych za darmo.

Konta zostały wykonane następujące okablowanie.

Marsz:

Kredyt debetowy 41 98-2

- 100 000 RUB. - odzwierciedlenie odbiór towarów według wartości rynkowej;

Debet 09 Credit 68 Subacount "Obliczenia podatku dochodowego"

- 20 000 rubli. (100 000 RUB.? 20%) - odzwierciedlenie aktywa z tytułu podatku odroczonego.

Kwiecień:

Kredyt debetowy 90-2 41

- 60 000 rubli. - napisane koszt wolnych od otrzymanych towarów;

- 12 000 rubli. (60 000 rubli? 20%) - powstaje stała odpowiedzialność podatkowa;

Kredyt debetowy 98-2 91-1

- 60 000 rubli. - dochód znajduje odzwierciedlenie w formie wartości bezgranicznych towarów otrzymanych w momencie ich wdrażania;

- 12 000 rubli. (60 000 rubli. 20%) - część opóźnionego składnika podatkowego;

Obliczenia 90-3 Credit 68 Subaccount "na VAT"

- 11 340 rubli. - Naliczony podatek VAT na wdrożonych towarach;

Kredyt debetowy 62 90-1

- 74 340 rubli. - odzwierciedla sprzedaż towarów.

Kredyt debetowy 90-2 41

- 40 000 rubli. - Cleźnie koszt wolnych od otrzymanych opłat;

Debit 99 Subacount "Stałe zobowiązania podatkowe" Credit 68 Subaccount "obliczenia podatku dochodowego"

- 8000 rubli. (40 000 rubli. 20%) - powstaje stała odpowiedzialność podatkowa;

Kredyt debetowy 98-2 91-1

- 40 000 rubli. - dochód znajduje odzwierciedlenie w formie wartości bezgranicznych towarów otrzymanych w momencie ich wdrażania;

Debet 68 Subacount "Obliczenia dotyczące podatku dochodowego" Kredyt 09

- 8000 rubli. (40 000 rubli? 20%) - część opóźnionego składnika aktywów podatkowych;

Obliczenia 90-3 Credit 68 Subaccount "na VAT"

- 7560 rubli. - Naliczony podatek VAT na wdrożonych towarach;

Kredyt debetowy 62 90-1

- 49 560 rubli. - odzwierciedla sprzedaż towarów.

- Pobierz formularze.

Każdy kupujący jest miły dostać coś za darmo. Odrzuć bezpłatny przedmiot lub inne wartości, które można sprzedawać lub jakoś używać (na przykład, jako surowce lub materiały), oczywiście jest głupie. Jeśli jednak jest cena zerowa na fakturze na taki produkt, a następnie odbiorca może mieć trudności z podatkiem. Jednak mogą być od samego sprzedawcy. Dlatego, gdy księgowy widzi na fakturę z ceną zerowej, pojawiają się pytania: jak wziąć pod uwagę, jakie podatki płacą i co robić, aby takie trudności nie występują w przyszłości?

"Księgowość" złożoność kupującego

Dostałeś więc produkt lub próbkę za darmo od swojego dostawcy. Jeśli cena faktury jest określona na fakturze, wskazana jest cena zerowa, do testowania jest powodem, dla którego należy rozważyć ich bezpłatnie. Oraz w wyniku czego zapobieganie specjalnym wymaganiom.

Włącz koszt darmowych produktów w "opłacalnym" dochodach

Oczywiście, pierwszą rzeczą, która wymaga zapłaty sprawdzania, jest podatek dochodowy od kosztów otrzymanych dóbr bezgranicznego (ust. 2 art. 248 ustęp 8 art. 250 Kodeksu podatkowego Federacji Rosyjskiej; List Ministerstwa Finansów Rosji z dnia 19 stycznia 2006 r. Nr 03-03-04 / 1/44; List z federalnej służby podatkowej Rosji w Moskwie z 29.04.2008 N 20-12/041762.1). Ministerstwo Finansów uważa, że \u200b\u200bnależy określić jako cenę rynkową i uwzględniać w dochodach (art. 40 ust. 8 art. 250 ust. 1 ust. 4 art. 271 z Kodeksu Podatkowego Federacji Rosyjskiej) .

Jeśli kupisz podobne towary z dostawcy, wartość rynkowa jest łatwa do ustalenia: będzie równa cenie regularnego zakupu (pkt 5 art. 40 Kodeksu Podatkowego Federacji Rosyjskiej).

Ale jeśli dostawca dał Ci inne towary, których nie kupiłeś przed nim, lub jeśli otrzymałeś bezpłatne próbki nowych produktów lub towarów, trudno jest określić. Początkowo po prostu nie masz dla tych danych. Dlatego też, że nie ma żadnych trudności z inspektorami, lepsze dokumenty akcyjne, których koszt otrzymanych przez Ciebie (lub przynajmniej podobny) byłoby widoczne.

Najprostszą rzeczą jest poprosić o certyfikat ze sprzedawcy (z podpisem i drukowaniem) o zwykłej cenie podczas sprzedaży towarów lub innych wartości, które dał ci bezpłatnie. Jeśli masz towary z kontrahenta zagranicznego, możesz podjąć wartość celną jako cenę rynkową.

Cóż, jeśli nie pasujesz do żadnej z powyższych opcji, możesz zażądać danych na tych samych towarach w innych organizacjach. Albo możesz podjąć cenę oficjalnych źródeł cen rynkowych dla towarów, robót lub usług oraz cytatów wymiany (pkt 11 art. 40 Kodeksu Podatkowego Federacji Rosyjskiej).

Jeszcze trudniejsze, jeśli rynek jest tak samo dla wartości, które otrzymałeś za darmo, nie. Będziemy musieli skupić się na cenie ich późniejszej realizacji (pkt 10 art. 40 Kodeksu Podatkowego Federacji Rosyjskiej). Jednocześnie cena rynkowa nabycia będzie równa różnicy między ceną, którą sprzedałeś lub będzie sprzedawać towary do naszych klientów, a zwykłe koszty odsprzedaży (bez uwzględnienia ceny zakupu dobra).

Ale w każdym razie Twoja organizacja powinna być zainteresowana posiadaniem dokumentalnego potwierdzenia ceny rynkowej. W przeciwnym razie kontrola podatkowa może określić samą wartość rynkową - a ta cena może okazać się bardziej niż myślisz.

Uwaga

Ta sama sytuacja i uproszczenia: aby nie kłócić się z inspekcją, powinni wziąć pod uwagę ich dochody otrzymały bezpłatne produkty w ich wartości rynkowej (ustęp 1 art. 346.15, pkt 8 art. 250 Kodeksu podatkowego Federacji Rosyjskiej).

Oczywiście można kłócić się z takim punktem widzenia. W końcu przeniesienie towarów bonusowych nie jest darowizną (pkt 2 art. 423 ustęp 2 ust. 1 art. 572 Kodeksu Cywilnego Federacji Rosyjskiej; ustęp 3 List Informacji Prezydium Rosyjskiego Federacja z dnia 21.12.2005 N 104). Nie przychodzą: nie, o jakim duchu nie ma mowy. Bonusowe towary, które otrzymujesz tylko podczas wykonywania ściśle określonych warunków. A właściwość jest uważana za darmo, jeśli wraz z jego wyglądem na odbiorcy nie powstaje odpowiedzi na rzecz transferu, praw własności, pracy lub świadczenia usług (ustęp 2 art. 248 Kodeksu Podatkowego Federacji Rosyjskiej). Ale taka logika jest mało prawdopodobne, aby wspierać inspektora podatkowego.

Inteligenci nie muszą płacić podatków od uzyskanych towarów bonusowych

Detaliści dla Utii Lucky więcej niż uproszczenia i opłaty za podatek dochodowy. Jeżeli otrzymanie takich towarów jest związany z działalnością, której konieczne jest zapłacenie UTII, wówczas bez podatków od bezpłatnych towarów nie będą musiały płacić. W końcu koncepcja "handlu" obejmuje nie tylko sprzedaż, ale także zakup towarów (ustęp 1, art. 11, art. 345,27 Kodeksu Podatkowego Federacji Rosyjskiej; Klauzula 1 sztuki. 2 federalnego Ustawa z dnia 28 grudnia 2009 r. Nr 381-FZ "na podstawach państwowej regulacji działań handlowych w Federacji Rosyjskiej"). A jeśli otrzymałeś towary podczas działalności "Przypisane" za darmo, a następnie sprzedałem go w handlu detalicznym, operacje te w kompleksie objętych UNVD.

A jeśli, oprócz detalistów, masz inne zajęcia lub działania w USNo, na przykład, handlu hurtowym, będziesz musiał dystrybuować dochody w postaci darmowych towarów między różnymi rodzajami działalności. Ministerstwo Finansów zaleca to na podstawie tych oddzielnych rachunkowości (list Ministerstwa Finansów Rosji w dniach 28 stycznia 2010 r. 03-11-06 / 3/1). Ale jak konkretnie zależy to od sytuacji. Na przykład otrzymałeś od dostawcy dla darmowych towarów bonusowych o wartości 100 rubli. Do kupowania partii towarów o 10 000 rubli. A z tej strony produkt w wysokości 3000 rubli. Sprzedane detal, a towary to 7000 rubli. Sprzedawana hurtowa. Dochód 100 rubli. można podzielić w ten sposób. Działania na Unvd obejmują 30 rubli. (proporcjonalny do wartości towarów sprzedanych w handlu detalicznym). A potem pozostałe 70 rubli należy przypisać całkowitemu reżimowi. Ale możesz i inaczej rozpowszechniać otrzymane dochody. Najważniejszą rzeczą jest uzasadnienie podejścia i skonsolidować go w zasadach rachunkowości.

Napisz do "Opłacalne" wydatki na rynkową wartość towarów, z jaką płatne podatkowe nie będą w stanie

Załóżmy, że udałeś się w bezpieczny sposób i wziąłeś pod uwagę koszt towarów otrzymanych od Dostawcy. I zapłacił z niego podatek dochodowy. Jest to dość logiczne, aby założyć, że w rachunkowości podatkowej określił ten koszt bezpłatnych produktów, na których można zmniejszyć przychody podczas sprzedaży. Lub weź pod uwagę ten koszt jako część wydatków - jeśli te towary używasz jako surowce lub materiały.

Jednak Ministerstwo Finansów nie zgadza się z taką pozycją. Dla bonusowych towarów lub próbek otrzymanych od dostawców nie ma zasad określania kosztów (ust. 2 art. 254, art. 268 Kodeksu Podatkowego Federacji Rosyjskiej). Korzystając z tego, sprawdzanie kosztów ich nabycia zera (listy Ministerstwa Finansów Rosji z 26 września 2011 r. Nr 03-03-06 / 1/590, od 19 stycznia 2006 r. 03-03- 04/1/4).

Uwaga! Niebezpieczne jest odzwierciedlenie wartości rynkowej wolnych produktów i wziąć pod uwagę go w wydatkach jako ich cena zakupu.

Jak już rozumiesz, taka pozycja nie jest dość logiczna. W końcu sprzedaż otrzymanych towarów wolnych odbywa się podwójne opodatkowanie ich wartości rynkowej: raz jako dochód innego niż inżynieryjne, drugi - w składzie przychodów ze sprzedaży. A ten sam dochód nie powinien być wpłacony dwukrotnie z podatkiem dochodowym - jest bezpośrednio ustalany w Ch. 25 Kodeksu podatkowe Federacji Rosyjskiej (pkt 3 sztuki. 248 Kodeksu Podatkowego Federacji Rosyjskiej). Dlatego, jeśli zdecydujesz się kłócić się z weryfikatorem, możesz wziąć pod uwagę wartość rynkową towarów, z którymi zapłaciłeś za podatek dochodowy w ich paragonie (dekret FAS My 2/2007 nr F09-2353 / 11-C3 ).

Uwaga

Takie spory pojawiły się wcześniej podczas sprzedaży wartości w otoczeniu spisu lub demontażu środków trwałych (ust. 2, art. 254 Kodeksu Podatkowego Federacji Rosyjskiej (ed., Określone do 01.01.2010); Listy Ministerstwa Finansów Rosja 18 grudnia 2006 r. Nr 03-03-04 / 1/841, z 15.06.2007 Nr 03-03-06 / 1/380). Sądy wspierały podatników w fakcie, że podczas sprzedaży nadwyżki wydatków ich koszt równy kwoty uwzględnionej w przychodach został wypłacony podatkowi dochodowym (art. 268 Kodeksu podatkowego Federacji Rosyjskiej; Dekret FAS My 27.04.2011 Nr F09-2353 / 11- C3). Od 2010 r. Wprowadzono zmiany w NK, a teraz przychody można zmniejszyć do wartości rynkowej wartości bez żadnych sporów (ust. 2 art. 254 Kodeksu Podatkowego Federacji Rosyjskiej).

Wzrost wydatków Dodatkowe koszty mogą być bez problemów

Fakt, że dostawca nie wymaga od Ciebie opłat za towary bonusowe, nie oznacza, że \u200b\u200bnie masz wydatków związanych z ich zdobyciem. Najczęstsze związane z tym koszty są transportowe. I przy uzyskaniu bonusowych towarów od dostawców zagranicznych, nadal będzie nieuchronnie wynikać z kosztów przechowywania, ubezpieczenia i wypłaty ceł. Gdzie zrobić takie dodatkowe koszty? W końcu jasne jest, że jeśli wolne przedmioty użyjesz w Twojej firmie, wszystkie takie wydatki są ekonomicznie uzasadnione (art. 252 Kodeksu Podatkowego Federacji Rosyjskiej). Ministerstwo Finansów i Moskiewskich organów podatkowych zgadzają się z tym (list Ministerstwa Finansów Rosji z dnia 09/22/2010 nr 03-03-06 / 1/605; List z federalnej służby migracyjnej Rosji w Moskwie 04.03.2011 Nr 16-15 / [Chroniony e-mail]). Ale konkretnie rodzaj kosztów dotyczy powiązanych kosztów, zależy od zasad rachunkowości celów podatkowych.

Opcja 1. Zgodnie z polityką rachunkowości koszty związane z nabyciem towarów są uwzględniane jako niezależne wydatki (art. 318, 320 Kodeksu Podatkowego Federacji Rosyjskiej; List Ministerstwa Finansów Rosji z dnia 29.05.2007 Nie. 03-03-06 / 1/335). W tym przypadku:

- wydatki nie związane z dostawą towarów z dostawcy, można natychmiast odpisać jako pośrednie (na przykład, może to być koszty ubezpieczeniowe lub cła);

- Koszty wysyłki Musisz rozważyć, jak bezpośrednie wydatki;

- koszt towarów otrzymał bezpłatne towary w rachunkowości podatkowej będzie zero.

Opcja 2. W zasadach rachunkowości planuje się, że koszty związane z otrzymaniem towarów muszą być rozpowszechniać między partiami zakupionymi towarów i dołącz do ich kosztów. W takim przypadku masz możliwość utworzenia zakupionej wartości wolnych produktów.

Jeśli dystrybuujesz towarzyszące wydatki proporcjonalne do wagi lub liczby towarów, nie będzie trudności. Ale jeśli zostaniesz przydzielony kosztami związanymi z nabyciem towarów (oba zakupione za pieniądze i za darmo), proporcjonalnie do zakupów, wtedy musisz zdecydować, ile będzie "kosztowo" dla celów takich dystrybucji bezpłatnych produktów. Z jednej strony mają cenę zerowej. Z drugiej strony, do celów opodatkowania, musisz "narysować" swoją wartość rynkową i zapłacić z niego podatek dochodowy. Dlatego sam możesz wybrać:

(lub) Aby poruszać się po zerowym koszcie towarów - a następnie darmowe przedmioty będą wymienione w cenie zerowej;

(lub) Skup się na wartości rynkowej - wtedy koszt wolnych produktów można przypisać częściom wydatków jednoczesnych.

Wybrana opcja jest lepsza do rejestracji w polityce rachunkowości - aby inspektorzy wyraźnie znali dokładnie, w jaki sposób rozważasz podatek dochodowy.

W rachunkowości istnieje kilka podejść do określenia kosztów wolnych towarów i próbek

W rachunkowości, w przeciwieństwie do podatku, otrzymane produkty otrzymane za darmo, produkty lub inne wartości są rejestrowane w wartości rynkowej (pkt 9 PBU 5/01 "Rachunkowość dla rezerw materiałów i produkcji", zatwierdzony przez porządek Ministerstwa Ministerstwa Finanse Rosji z dnia 09.06.2001 N 44N). Ponadto, jak zwykle, wartość otrzymanych wartości, konieczna jest włączenie powiązanych kosztów związanych z uzyskaniem towarów bonusowych (pkt 6 PBU 5/01).

Gdy tylko zdecydujesz się w rozliczeniu ceny rynkowej za darmo z opłat, ta sama kwota, którą musisz wziąć pod uwagę w innych dochodach (pkt 7 przychodów organizacji PBU 9/99 ", zatwierdzony przez Zakon Ministerstwa Finanse Rosji od 06.05.1999 N 32N).

Szczególną uwagę należy zwrócić na delegowanie darmowych towarów i innych TMT. Ponieważ jeśli otrzymałeś darmowe towary od zagranicznego dostawcy, a następnie bez przyjęcia towarów do konta, nie będziesz w stanie odliczyć VAT zapłaconego na zwyczaje.

Krok 1. Określić cenę rynku rachunkowości otrzymanych lub próbek z zerową ceną

Najtrudniejszym jest określenie, jakiego rodzaju cena rynkowa powinna być: cena zakupu lub cena możliwej sprzedaży? W PBU 5/01 nie ma wyraźnej odpowiedzi na to pytanie. Dlatego rozważymy kilka możliwych opcji.

Opcja 1. Cena rynkowa otrzymana przez TMT - cena rynkowa ich możliwego nabycia.

To jest ich cena zakupu. W tym przypadku cena ta zbiega się z ceną, z którą zapłaciłeś podatek dochodowy. Dlatego kwota dochodu z tej operacji w podatku i rachunkowości będzie się pokrywa.

Ale podczas pisania na wynik finansowy wartości wartości otrzymanych za darmo nie można uniknąć różnic między podatkami a rachunkowością.

Opcja 2. Cena rynkowa otrzymana przez TMC jest cena rynkowa ich możliwej realizacji..

A ta cena musi być określona niezależnie od tego, czy zamierzasz sprzedać te TMC lub będzie używany przez siebie - na przykład, podobnie jak materiały lub surowce. Najważniejsze jest określenie ceny, w której takie wartości można sprzedać. Jeśli przejdziesz na tę ścieżkę, natychmiast będziesz musiał określić dochód w formie ich ceny sprzedaży. A do dochodu rachunkowości podatkowej zostanie określona w wysokości ich ceny zakupu. W rezultacie dochód "podatkowy" różni się od dochodu w rachunkowości. I będzie musiał odzwierciedlić ciągłe różnice w PBU 18/02 (klauzule 4, 7 PBU 18/02 "Rachunozowanie obliczeń dotyczących podatku dochodowego organizacji", zatwierdzony przez Zakon Ministerstwa Finansów Rosji z 19.11.2002 N 114n). Podczas pisania kosztów towarów otrzymanych bezpłatnie (surowce, materiały), również nie zapominaj, że kwotę kosztów w formie kosztów kosztów TMC w rachunkowości podatkowej wynosi zero, ale w rachunkowości - nr.

Opcja 3. Cena rynkowa towarów uzyskanych przez fakturowanie z zerowym kosztem należy ustalić na podstawie warunków umowy, na którą uzyskuje się.

W końcu takie towary w zasadzie nie mogą być nazywane za darmo - jeśli organizacja musi wykonać ustalone działania. Taka pozycja przestrzega specjalistów Ministerstwa Finansów.

Od autorytatywnych źródeł

Sukharev Igor Robertovich, szef Departamentu Księgowości i Departamentu Sprawozdawczości Państwowej Kontroli Finansowej, Audyt, Księgowość i Sprawozdawczość Ministerstwa Finansów Rosji

"Nawet jeśli towary otrzymują cenę zero na fakturze, ale za ich pokwitowanie, kupujący musiał wypełnić pewne zobowiązania umowne (na przykład, aby kupić określoną ilość towarów), to niemożliwe jest zadzwonić do tego pokwitowania . W końcu w celu uzyskania produktu bonusowego, organizacji, zanim miała zapłacić za wszystkie poprzednie strony.

Dlatego, aby określić w wartości księgowej towarów bonusowych, należy to zrobić. Kwota zapłacona za poprzednie strony musi być dystrybuowana między nimi w taki sposób, że odpowiednia część stanowiła imprezę bonusową. Najczęściej, perspektywy wpisywania pewnej ilości zakupów są jasne dla kupującego z góry, gdy warunek świadczenia bonusów oznacza z umowy z dostawcą lub jego oświadczeń publicznych. Jest mało prawdopodobne, że bonus kupującego okazał się kompletną "niespodzianką".

Jeśli jednak, takie perspektywy nie były niezwłocznie znane od kupującego, a następnie w ramach jednego roku sprawozdawczego, otrzymując partię bonusową lub indywidualne bonusowe, konieczne jest redystrybucję kosztów poprzednich stron, w tym w celu zmniejszenia ilości uznanych wydatków w tym Część do odpowiedniej wartości, którą poprzednie strony zostały już sprzedane. Jeśli te zdarzenia spadnie przez roczną datę sprawozdawczości, konieczne jest to samo, stosując normy zdarzeń PBUS 7/98 "po dacie sprawozdawczości" (zatwierdzone przez nakaz Ministerstwa Finansów Rosji z 25 listopada , 1998 N 56N). "

Z ekonomicznego punktu widzenia podejście to najbardziej poprawne. Jednak, jak widzimy, jest najbardziej czasochłonnym dla księgowego. Od momentu uzyskania kosztów bonusowych towarów lub bezpłatnych próbek, wymagane są inne poświadczenia. Na przykład zmniejsz koszt wcześniej rozliczany towarów zakupionych od tego samego dostawcy. Z tego powodu koszt wszystkich towarów (zarówno wolnych, jak i nie) w podatku i księgowości będzie inna.

Ponadto podejście to oznacza, że \u200b\u200bnie występuje żadnych dochodów w zakresie dochodu w związku z otrzymaniem towarów bonusowych lub bezpłatnych próbek. To oczywiście podejście dźwiękowe. Tylko tutaj, jak już mówiliśmy, przy obliczaniu nalegania podatku dochodowego nalegające na odzwierciedlenie dochodu i wynagrodzenie od niego podatku dochodowego. W rezultacie różnica między księgowością a rachunkowością podatkową a koniecznością ponownego stosowania PBU 18/02.

Krok 2. Odzwierciedlają dochody z uzyskania bezpłatnych produktów lub próbek

Należy to zrobić, jeśli ustaliłeś koszty towarów bonusowych lub bezpłatnych próbek zgodnie z opcją 1 lub 2. to jest, rozpoznawali je otrzymywane przez wolne wartości, koncentrując się na dokumentach pierwotnych (na nakładaniu się z kosztem zerowym).

Wcześniej wielu księgowych odzwierciedlało koszt wolnej nieruchomości, w tym darmowych towarów, na koncie 98 "dochody przyszłych okresów". Jednak z tego roku nie jest już w rozporządzeniu ze względu na rachunkowość, pkt 81, poświęcony rachunkowości dochodów w przyszłych okresach (pkt 81 rozporządzenia w sprawie sprawozdawczości księgowej i księgowej w Federacji Rosyjskiej, zatwierdzonej przez Zakon Ministerstwo Finansów Rosji z dnia 29.07.1998 N 34N; Załączniki do Zakonu Ministerstwa Finansów Rosji z dnia 24 grudnia 2010 N 186N). Oraz na linii "dochody przyszłych okresów" salda (kolejność Ministerstwa Finansów Rosji w dniach 02.07.2010 N 66 n) konieczne jest odzwierciedlenie jedynie docelowego finansowania budżetu (pkt 9, 20 PBU 13 / 2000 "Rachunkowość pomocy państwa", zatwierdzona przez Zakon Ministerstwa Finansów Rosji z 16 października 2009 r. N 92N).

Więc, oczywiście, może być używany w rachunkowości i zdobycie 98, aby odzwierciedlić przychody od uzyskiwania wolnych wartości (instrukcje dotyczące stosowania planu konta, zatwierdzone przez porządek Ministerstwa Finansów Rosji z dnia 31.10.2000 N 94N). Ale potem będzie trudniejszy dla właściwej księgowości. Dlatego lepiej, aby otrzymywać wolne wartości w celu odzwierciedlenia dochodu na koncie 91-1 "Inne przychody".

Oraz dla wygody można przeprowadzić kwotę kwoty za pomocą obliczeń konta 60 "z dostawcami i wykonawcami." Wtedy będzie widoczny, z którego otrzymałeś towary. W rezultacie może być schemat okablowania (nie uważaj włączenia do kosztów wydatków pokrewnych - te posty są standardowe).

|

Bonusowe bezpłatne produkty (surowce, |

41 "Towary" |

60 "obliczeń z |

|

Wartość rynkowa za darmo |

60 "obliczeń z |

91-1 "Inne |

|

Odzwierciedlał stały atut podatkowy |

68 "Obliczenia dla |

99 "Zyski i |

|

Ta okablowanie będzie tylko wtedy, gdy zdecydujesz się w rachunkowości |

||

Sprzedając bezpłatne towary (lub przy przypisaniu rachunkowości kosztów surowców i materiałów w wyniku finansowego - przynajmniej bezpośrednio, co najmniej pośrednio w kosztach gotowych produktów) konieczne jest odzwierciedlenie stałych różnic (pkt 4, 7 z PBU 18/02).

W przypadku jasności uważaj, że rozważał stałego obowiązku podatkowego na przykładzie sprzedaży towarów uzyskanych od dostawców od dostawców (okablowanie w stosunku do podatku VAT nie jest znany - jest dobrze znany wszystkim).

|

Odzwierciedlone przychody ze sprzedaży |

62 "Obliczenia z |

90-1 "Przychody" |

|

Pisemna aktualna księgowość |

90-2 |

41 "Towary" |

|

W rachunkowości podatkowej koszt sprzedanych towarów będzie zatem zerowy |

||

|

Odzwierciedlał stały podatek |

99 "Zyski i |

68 "Obliczenia dla |

Wynik

Uzyskanie ceny zerowej towarów bonusowych i bezpłatnych próbek, które kupujący "zdobył", spełniając pewne warunki umowy z dostawcą, zamienia trudności z rachunkowości: zarówno w rachunkowości, jak i podatku.

Złożowości podatkowe od sprzedawcy

Jeśli Twoja organizacja jest dostawcą, który zdecydował się dystrybuować swoim nabywcom bezpłatnych produktów lub jego produktów, nie masz też nic płynnie.

Uwaga! Sprzedawca podczas przenoszenia bonusowych towarów do Kupującego musi pomieścić VAT z jego ceny rynkowej.

W księgowości Koszt takich towarów (produktów) można włączyć do wydatków handlowych lub wydatków na zwykłe działania (paragrafy 5, 7, 9 PBU 10/99 "wydatki organizacyjne", zatwierdzone przez nakaz Ministerstwa Finansów Rosji w dniach 06.05. 1999 N 33N) i zastanowić się nad kontami debetowymi 44 "Wydatki sprzedaży" lub konta 91-2 "Inne wydatki". Przychody ze sprzedaży na koncie 90 "Sprzedaż" nie będą, ponieważ podajesz swoje produkty za darmo.

Ale z kosztami wolnych towarów lub produktów (definiowane jako ich zwykła cena sprzedaży) musi zostać zakrzyżona faktura VATponieważ do celów ch. 21 Kodeksu Podatkowego Federacji Rosyjskiej, taka transmisja jest równa wdrażaniu (akapit pierwszy ustępu 1 art. 146 ustęp 2 art. 154 Kodeksu Podatkowego Federacji Rosyjskiej). I będziesz musiał fakturować fakturę (pkt 3 sztuki. 168 Kodeksu Podatkowego Federacji Rosyjskiej) (chociaż twój Kupujący nie ma prawa do odliczenia go (list Ministerstwa Finansów Rosji z marszu 21, 2006 Nie 03-04-11 / 60)).

Naliczony podatek VAT może być odzwierciedlony jako konsumpcja handlowa na koncie 44 "Wydatki na sprzedaż" lub jako inne wydatki na Subacount 91-2 "Inne wydatki".

Przy obliczaniu podatek od zysku W dochodach nie masz nic do uwzględnienia (jak przeszedłeś produkty wzdłuż ceny zerowej). W wydatkach można wziąć pod uwagę, jak inne wydatki (akapit 49 s. 1 art. 264 Kodeksu Podatkowego Federacji Rosyjskiej; e-maile Ministerstwa Finansów Rosji 31 \u200b\u200bsierpnia 2009 r. Nr 03-03 06/1/555, od 04.08.2009 Nr 03-03-06 / 1/513):

(jeśli) przekazuje nasze produkty jako bonusy - jego wartość (definiuje się jako kwotę kosztów bezpośrednich do jego produkcji (art. 318, 319 kodeksu podatkowego Federacji Rosyjskiej));

(jeśli) Produkty bonusowe Transfer - ich koszt zakupu.

Ostrzeżenie głowy

Więc nie ma problemów z organami podatkowymi, wszystko bonusy kupujący lepiej naprawić w programie lojalnościowym klienta, polityka marketingowa lub inny dokument wewnętrzny o podobnej treści. W przeciwnym razie inspektorzy rozważą swoje zwykłe prezenty i wyciągają koszty wydatków przy obliczaniu podatku dochodowego (pkt 16 art. 270 Kodeksu Podatkowego Federacji Rosyjskiej).

Postanowienia ustępu 16 art. 270 Kodeksu podatkowego Federacji Rosyjskiej, zakazując rachunkowości kosztu kosztów wartości wrażliwej nieruchomości, tutaj nie jest konieczne stosowanie - przecież towary bonusowe są przekazywane nie jako prezent, ale w ramach klienta program lojalnościowy.

Zauważ, że zgodnie z Ministerstwem Finansów nie można wziąć pod uwagę w "opłacalnych" kosztach VAT, który naliczyłeś z wolną przesyłą towarów (litery Ministerstwa Finansów Rosji z 11.03.2010 nr 03- 03-06/1/123, od 08.12.2009 N 03-03-06 / 1/792). Chociaż niektóre organizacje udaje się udowodnić odwrotnie. Prawda, tylko w sądzie (uchwała FAS SA z 13.08.2010 r. W przypadku nr A32-2525 / 2009-70/36).

Lepiej uniknąć "swobodnego sera", zmieniając warunki umowy dostawy

Jak widać, odwrotna strona wolnych produktów - koszty podatkowe. Kupujący jest w formie podatku dochodowego, a dostawca jest w formie podatku VAT.

Dlatego lepiej, aby uniknąć bezpłatnego opłaty za bonusowe towary i próbki. Aby to zrobić, można rozważyć takie opcje umów.

Opcja 1. Dostawca pobiera kupującego premium gotówkowego, który jest następnie czytany, aby zapłacić za pewne towary.

To jest pierwsze dostawca po prostu pobiera premię. Następnie kupujący wybiera towary warte kwoty równej ilości nagrody. I trzeci krok jest zadłużeniem do towarów i zadłużenia w formie nieodpłatnej premii. Można to zrobić zgodnie z jedną ze stron.

Kupujący musi zawierać taką premią w swoim dochodzie przy obliczaniu podatku dochodowego. Należy pamiętać, że kupujący - Płatnicy UTII z otrzymanych bonusów monetarnych, składki i rabaty nie powinny płacić podatku dochodowego (listy Ministerstwa Finansów Rosji z dnia 1 lipca 2009 r. Nr 03-11-06 / 3/178, z 15.05.2009 Nr 03-11-06 / 3/136). Oczywiście, jeśli nie ma innych czynności, z wyjątkiem "przypisanych".

W tym podejściu towary, jako płatność, za którą przyznawana jest nagroda, będzie miała swoją cenę. Można je brać pod uwagę w wydatkach - zarówno w rachunkowości, jak i przy obliczaniu podatku dochodowego. "Wejście" VAT można pobrać do odliczenia.

Dostawca może wziąć pod uwagę taką premią w swoich kosztach nieotyzacyjnych (pkt 19.1, 20, pkt 1 art. 265 Kodeksu Podatkowego Federacji Rosyjskiej; List Federalnej Służby Podatkowej Rosji w Moskwie od 05.03.2010 N 16-15 / [Chroniony e-mail]). Od przychodów ze sprzedaży wysłanych towarów, jak zwykle konieczne jest obciążenie podatku dochodowego i podatku VAT, a także musi ustawić fakturę na kupującego.

Opcja 2. Dostawca zwiększa produkty bonusowe lub bezpłatne próbki o określonej cenie (nie zero) wraz ze stroną zwykłego produktu. I wartość zwykłych towarów zmniejsza się na zadeklarowaną wartość wolnych produktów.

Jak widać, z taką opcją całkowita cena towarów nie zwiększa kosztów towarów bonusowych (bezpłatne próbki). Z tego powodu dostawca musi zmniejszyć cenę każdego produktu na fakturze (lub kilku z nich).

Jeśli dostawca postanowił zmniejszyć cenę wszystkich zwykłych produktów dostarczonych przez fakturę, cena jednostki każdego produktu zostanie zmniejszona.

Jak widzimy, dzięki tej wersji bonusy zmieniają się w zwykły zniżkę. A nabywca dla wszystkich otrzymanych towarów będzie wyraźną ceną, co oznacza, że \u200b\u200bbędzie uzasadnione i udokumentowane koszty ich nabycia, które mogą być brane pod uwagę przy obliczaniu podatku dochodowego. I będzie prawo do odliczenia VAT.

Tylko dostawca musi zapewnić, że cena bonusu lub bezpłatnych towarów i próbek nie przekracza całkowitej ceny "rabatu" partii towarów. W tym celu niektórzy zapewniają różne ograniczenia. Na przykład są one ustalone w umowie iw polityce marketingowej, że towary bonusowe nie powinny być większe niż 30% (50%, 60% itp.) Koszt partii towarów, wraz z którymi są dostarczane.

Jak widać, powiedzenie o wolnym serze nie traci znaczenia. A nawet jeśli kupujący musi go zarobić, organy podatkowe nadal uważają go za prezent otrzymany "tak samo". W takich sytuacjach odpowiednia rejestracja relacji "Sprzedawca - Kupujący" pomoże. W końcu, jeśli w celu uzyskania czegoś, kupujący musi spełniać pewne warunki, a następnie wszystkie wolne towary, które należy omówić. A jeśli wszystkie otrzymane towary będą ich ceną, nie będzie żadnych problemów z podatkami, ani z weryfikatorami.

Podatek od zysku

W większości przypadków sprzedawca nie zamierza "dać" kupującego tak. Warunki uzyskania dodatkowej partii towarów lub innych nieruchomości są wynegocjowane w umowie, tj. W celu uzyskania "prezentu", kupujący musi spełniać pewne warunki, na przykład, aby kupić towary na określoną kwotę. Jak w celu zeznań podatkowych powinien zakwalifikować bezpłatny otrzymanie takiego bonusu?

Wdzięczny jest umowa, dla której jedna strona zobowiązuje się dostarczyć coś na drugą stronę bez otrzymania opłat lub innych przyjeżdżających przepisów1. Ale w naszej sytuacji istnieją zobowiązania z liczbą. Dostawca dostarczy bezpłatne towary tylko podczas wykonywania określonych warunków. Zatem niemożliwe jest jednoznaczne rozpoznawanie przeniesienia towarów jako premia do daru, co oznacza, że \u200b\u200bkupujący nie powinien występować w formie wolnej mienia od kupującego. Jednocześnie, zgodnie z Ministerstwem Finansów Rosji2, świadczeniem darmowych towarów jest nieodpłatnym transferem nieruchomości. Dlatego kupujący musi zawierać wartość rynkową towarów3 w składzie dochodu bez przychodów.

Od tego, jak umowa zostanie zakwalifikowana, zależy jej opodatkowanie. Ryzykowna opcja polega na odroczeniu towarów w cenie "zero". Bezpieczna opcja jest przestrzeganie oficjalnych zaleceń Ministerstwa Finansów Federacji Rosyjskiej, zwłaszcza od dnia 01/01/2015 Ta opcja nie doprowadzi do dodatkowych kosztów. Organizacje mają możliwość sprzedaży bonusowych towarów do uwzględnienia wartości rynkowej na wydatki podatkowe, na których została uwzględniona w składzie dochodu nieregularnego. Odpowiednie poprawki są wykonane do ust. 2 str. 2 sztuki. 254 Kodeks podatkowy.

Na rachunku podatkowym dochód w formie wolnej nieruchomości znajduje odzwierciedlenie w dniu podpisania przez Strony przez ustawę o otrzymaniu własności, niezależnie od metody rachunkowości podatkowej i wydatków zastosowanych w rachunkowości podatkowej.

Jak już wspomniano, po otrzymaniu własności, oszacowanie dochodów prowadzi się na podstawie cen rynkowych określonych przez przepisy art. 105,3 kodeksu podatkowego Federacji Rosyjskiej, to znaczy, że cena może być cena przewidziany przez Traktat i wskazany w podstawowych dokumentach5. Ale zgodnie z ust. 8 sztuki. 250 Kodeks podatkowy Ujęty dochód nie powinien być niższy niż koszt produkcji lub nabycia uzyskanych towarów "bonusowych". Informacje o cenach podatnika - nieruchomość odbiorcy musi zostać potwierdzona w dokumencie lub prowadzenie niezależnej oceny. Tak więc, przyjmując "prezent", byłoby miło uzyskać dokumenty z dokumentów dostawcy potwierdzających jego koszty, aby zdobyć towary przeniesione do strony "Bonus", aby upewnić się, że wartość rynkowa "Bonus" nie jest niższa niż koszty dostawcy. W praktyce podatnicy definiują wartość rynkową "Bezproblemowe" przejęcia w cenie nabycia tego samego dostawcy w stosunku do opłaty lub w cenie ich późniejszej realizacji. Władze podatkowe, z reguły, nie kłócą się z tym, ponieważ inaczej oni same będą musieli obliczyć cenę rynkową towarów i udowodnić poprawność swojej definicji w sądzie.

Jeśli podatnik zdecyduje się postępować zgodnie z instrukcjami Ministerstwa Finansów, uniknie to nie tylko sporów z organami podatkowymi, ale także różnice między księgowością a rachunkowością podatkową dochodów i wydatków. Oczywiście, jeśli towary "bonusowe" zostaną przyjęte do rachunkowości i rachunkowości podatkowej w tej samej cenie. Opowiemy o rachunkowości towarów trochę później.

Sperezhima.

Jeśli kupujący, korzystający z USN, otrzyma towary bonusowe, a następnie przy określaniu przedmiotu opodatkowania musi wziąć pod uwagę ich wartość rynkową w dochodach poza dealera6. Podatnikami na USN stosują tę samą procedurę oceny i biorąc pod uwagę towary bonusowe jako płatników podatku dochodowego7.

Ministerstwo Finansów wyjaśnił, jeżeli Kupujący łączy podstawę lub USN z ENVD (zaangażowany w hurtową i detaliczną), można uwzględnić dochód w formie produktu bonusowego, w celu obliczenia podatku dochodowego lub masy tylko częściowej . W dochodach podatnik odzwierciedla tylko te bonusowe towary, które nie będą używane do UNVD. Jednocześnie Kupujący jest zobowiązany prowadzić odrębną księgowość nieruchomości, zobowiązań i działalności gospodarczej dotyczącej działalności przedsiębiorczości podlegającej działalności ENVD oraz działalności przedsiębiorczości, w odniesieniu do których podatnik płaci podatki zgodnie z innym reżimem podatkowym9.

Przeniesienie towarów bonusowych, nawet z zerowym kosztem ze sprzedającego będzie uważany za nieodpłatną realizację tego produktu, jeśli nie udowodni, że koszt "prezentu" jest już zawarty w cenie głównego produktu10. Dlatego sprzedający musi obliczyć VAT z wartości rynkowej "prezentu" 11. Kupujący nie ma jednak prawa do odliczenia takiego podatku VAT, ponieważ odliczenie jest możliwe, jeśli podatek jest prezentowany do zapłaty, a Dostawca nie wymaga płatności produktu "Bonus "12.

Rachunkowość

# Przypływy # towary otrzymane za darmo, jest akceptowane do księgowania kosztu rzeczywistych, który jest ujmowany przez aktualną wartość rynkową w dniu opłaty za datę W pkt 9.2 koncepcji rachunkowości w gospodarce rosyjskiej Rosja14 zaproponowała kilka opcji oceny aktywów w takich przypadkach. Kupujący ma prawo zaakceptować bonusowe towary, aby uwzględnić w zwykłej cenie jej nabycia od tego dostawcy lub na bieżącą wartość rynkową, czyli o kwotę funduszy, które można uzyskać w wyniku sprzedaży tego produkt. Ten ostatni jest zgodny z szacunkiem wolnego od otrzymanych towarów otrzymanych przez ustęp 9 PBU 5/01.

Według autora wybór sposobu oceny produktu bonusowego zależy od celów jej nabycia, tj. Jeśli produkt bonusowy nie jest przeznaczony do odsprzedaży, na przykład, będzie on stosowany w produkcji, należy go ocenić Konwencjonalna cena zakupu takich towarów (z wyłączeniem podatku od wartości dodanej i podatków akcyzowych), a jeśli otrzymane towary zostaną sprzedane, a następnie w cenie ewentualnej realizacji.

W rachunkowości Kupującego wydawane są następujące wpisy podczas otrzymywania produktu bonusowego:

DT SCH. 60 "obliczeń z dostawcami i wykonawcami" kt. 91 "Inne dochody i wydatki", podpunkt "Inne przychody" - dochód z uzyskania produktu "bonusowy" jest odzwierciedlone. DT SCH. 41 "Towary" KTCH. 60 "Obliczenia z dostawcami i wykonawcami" - otrzymane z dostawców bonusowych towarów.

PRZYKŁAD

Za osiągnięcie wielkości zamówień, umowa przewiduje świadczenie bonusu Kupującemu w formie dostawy dodatkowych 10 jednostek tych samych produktów. Zgodnie z umową dostaw, produkty bonusowe są dostarczane po cenie równej zero. Zgodnie z warunkami umowy dostawy koszt poprzednio dostarczonych produktów nie zmienia się. Zwykła cena zakupu 10 jednostek tego produktu Dostawca wynosi 11 800 rubli, w tym VAT 1 180 rubli. Otrzymane towary są sprzedawane przez organizację hurtową na 16520 rubli, w tym rubli VAT 2 520.

|

Obciążyć |

Kredyt |

Ilośćpocierać. |

Podstawowydokument |

|

|

Otrzymał inne dochody w związku z nabyciem towarów bonusowych |

Umowa dostawy Informacje księgowe |

|||

|

Otrzymane od dostawcy bonusowych towarów |

Nakaz sądowy |

|||

|

Lista rzeczy do spakowania |

||||

|

Informacje księgowe |

||||

|

Naliczony VAT podczas wdrażania |

Faktura |

|||

|

|

Obliczanie rachunkowości. |

|

Obciążyć |

Kredyt |

Ilośćpocierać. |

Podstawowydokument |

|

|

Otrzymał inne dochody po otrzymaniu bonusowych towarów |

Umowa dostawy Informacje księgowe |

|||

|

Przyjęty do konta bonusowe |

Dostawca dokumentów wysyłkowych. Akt akceptacji towarów |

|||

|

Odzwierciedlone przychody ze sprzedaży towarów |

Lista rzeczy do spakowania |

|||

|

Napisane przez rzeczywisty koszt sprzedanych bonusowych towarów |

Informacje księgowe |

|||

|

Naliczony VAT podczas wdrażania |

Faktura |

|||

|

Odzwierciedlone wynik finansowy (z wyłączeniem innych operacji) |

Obliczanie rachunkowości. |

Mamy nadzieję, że nasz artykuł uniknie błędów po odzwierciedlenie w rachunkowości i podatku odbioru nabywcy produktu bonusowego.

LA. Elina, Economist Accountant

Darmowe produkty kosztowały drogie!

Cechy księgowania za darmo towary z organizacji kupujących i ich dostawców

Każdy kupujący jest miły dostać coś za darmo. To magiczne słowo, które jest uważane za najbardziej skuteczne. I dość często dostawcy przesyłają bonusowe towary dla klientów na określoną kwotę zamówień. Może to być produkty podobne do tych, którzy już kupili kupującego. I może być zupełnie inny - wybrany według uznania samego sprzedawcy. Również dostawcy często dają bezpłatne próbki swoich produktów lub towarów tym, którzy jeszcze ich nie kupili. Ponadto nie tylko rosyjscy sprzedawcy robią to, spółki zagraniczne są uciekane do dystrybucji bezpłatnych towarów i próbek bonusowych.

Odrzuć bezpłatny przedmiot lub inne wartości, które można sprzedawać lub jakoś używać (na przykład, jako surowce lub materiały), oczywiście jest głupie. Jeśli jednak jest cena zerowa na fakturze na taki produkt, a następnie odbiorca może mieć trudności z podatkiem. Jednak mogą być od samego sprzedawcy. Dlatego, gdy księgowy widzi na fakturę z ceną zerowej, pojawiają się pytania: jak wziąć pod uwagę, jakie podatki płacą i co robić, aby takie trudności nie występują w przyszłości?

"Księgowość" złożoność od kupującego

Dostałeś więc produkt lub próbkę za darmo od swojego dostawcy. Jeśli cena faktury jest określona na fakturze, wskazana jest cena zerowa, do testowania jest powodem, dla którego należy rozważyć ich bezpłatnie. Oraz w wyniku obecności specjalnych wymagań przy obliczaniu podatków.

Obejmują koszty bezpłatnych produktów w "Zrozumienie" dochodem

Oczywiście, pierwszą rzeczą, która wymaga zapłaty sprawdzania, jest podatek dochodowy od kosztów nieodpłatnych towarów ale str. 2 sztuki. 248, pkt 8 sztuki. 250 Kodeksu podatkowego Federacji Rosyjskiej; List Ministerstwa Finansów Rosji z dnia 19 stycznia 2006 r. 03-03-04 / 1/44; List UFNS Rosji w Moskwie z 29.04.2008 r. Nr 20-12 / 041762.1. Ministerstwo Finansów uważa, że \u200b\u200bmusi być określona jako cena rynkowa i uwzględniać w dochodach h. sztuka. 40, pkt 8 sztuki. 250, sub. 1 s. 4 sztuki. 271 NK RF..

Jeśli kupisz podobne towary od swojego dostawcy, wartość rynkowa jest łatwa do ustalenia: będzie równa cenie zwykłego zakupu i ustęp 5 sztuki. 40 NK RF..

Ale jeśli dostawca dał Ci inne towary, których wcześniej nie kupiłeś, lub jeśli otrzymałeś bezpłatne próbki nowych produktów lub towarów, wartość rynkowa jest trudna do określenia. Początkowo po prostu nie masz dla tych danych. Dlatego też, że nie ma żadnych trudności z inspektorami, lepsze dokumenty akcyjne, których koszt otrzymanych przez Ciebie (lub przynajmniej podobny) byłoby widoczne.

Najprostszą rzeczą jest poprosić o certyfikat ze sprzedawcy (z podpisem i drukowaniem) o zwykłej cenie podczas sprzedaży towarów lub innych wartości, które dał ci bezpłatnie. Jeśli masz towary z kontrahenta zagranicznego, możesz podjąć wartość celną jako cenę rynkową.

Cóż, jeśli nie pasujesz do żadnej z powyższych opcji, możesz zażądać danych na tych samych towarach w innych organizacjach. Albo możesz podjąć cenę oficjalnych źródeł o rynkowych cenach towarów, robót lub usług i ofert h. str. 11 sztuki. 40 NK RF..

Jeszcze trudniejsze, jeśli rynek jest tak samo dla wartości, które otrzymałeś za darmo, nie. Będzie musiał skupić się na cenie ich późniejszej realizacji i str. 10 sztuki. 40 NK RF.. Jednocześnie cena rynkowa nabycia będzie równa różnicy między ceną, którą sprzedałeś lub będzie sprzedawać towary do naszych klientów, a zwykłe koszty odsprzedaży (bez uwzględnienia ceny zakupu dobra).

Ale w każdym razie Twoja organizacja powinna być zainteresowana posiadaniem dokumentalnego potwierdzenia ceny rynkowej. W przeciwnym razie kontrola podatkowa może określić samą wartość rynkową - a ta cena może okazać się bardziej niż myślisz.

Ta sama sytuacja i uproszczenia: aby nie kłócić się z inspekcją, powinni wziąć pod uwagę w ich dochodach otrzymanych za darmowe produkty według ich wartości rynkowej i str. 1 sztuki. 346.15, pkt 8 sztuki. 250 NK Federacji Rosyjskiej.

Oczywiście można kłócić się z takim punktem widzenia. W końcu przeniesienie towarów bonusowych nie jest prezentem mI. str. 2 sztuki. 423, para. 2 str. 1 sztuki. 572 Kodeksu Cywilnego Federacji Rosyjskiej; Klauzula 3 Pismo Informacji Prezydium Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 21 grudnia 2005 r. Nr 104. Nie przychodzą: nie, o jakim duchu nie ma mowy. Bonusowe towary, które otrzymujesz tylko podczas wykonywania ściśle określonych warunków. A właściwość jest uważana za darmo, jeśli z jego wyglądu na odbiorcy nie powstaje odpowiedzi na przekazanie nieruchomości, praw własności, pracy lub świadczenia usług i str. 2 sztuki. 248 NK RF.. Ale taka logika jest mało prawdopodobne, aby wspierać inspektora podatkowego.

Inteligenci nie muszą płacić podatków od uzyskanych towarów bonusowych

Detaliści dla Utii Lucky więcej niż uproszczenia i opłaty za podatek dochodowy. Jeżeli otrzymanie takich towarów jest związany z działalnością, której konieczne jest zapłacenie UTII, wówczas bez podatków od bezpłatnych towarów nie będą musiały płacić. W końcu koncepcja "handlu" obejmuje nie tylko sprzedaż, ale także nabycie towarów w str. 1 sztuki. 11, sztuka. 346.27 Kodeksu podatkowego Federacji Rosyjskiej; str. 1 sztuki. 2 ustawodawstwa federalnego z dnia 28 grudnia 2009 r. Nr 381-FZ "na podstawach regulacji państwowych działań handlowych w Federacji Rosyjskiej". A jeśli otrzymałeś towary podczas działań "Przypisane" za darmo, a następnie sprzedałeś go w handlu detalicznym, operacje te w kompleksie spadają pod UNVD.

A jeśli, oprócz detalistów, masz inne zajęcia lub działania w USNo, na przykład, handlu hurtowym, będziesz musiał dystrybuować dochody w postaci darmowych towarów między różnymi rodzajami działalności. Ministerstwo Finansów zaleca to na podstawie oddzielnych danych księgowych ale List Ministerstwa Finansów Rosji z dnia 28 stycznia 2010 nr 03-11-06 / 3/11. Ale jak konkretnie zależy to od sytuacji. Na przykład otrzymałeś od dostawcy dla darmowych towarów bonusowych o wartości 100 rubli. Do kupowania partii towarów o 10 000 rubli. A z tej strony produkt w wysokości 3000 rubli. Sprzedane detal, a towary to 7000 rubli. Sprzedawana hurtowa. Dochód 100 rubli. można podzielić w ten sposób. Działania na Unvd obejmują 30 rubli. (proporcjonalny do wartości towarów sprzedanych w handlu detalicznym). A potem pozostałe 70 rubli należy przypisać całkowitemu reżimowi. Ale możesz i inaczej rozpowszechniać otrzymane dochody. Najważniejszą rzeczą jest uzasadnienie podejścia i skonsolidować go w zasadach rachunkowości.

Napisz do "opłacalnych wydatków wartości rynkowej towarów, z jaką płatne podatkowe nie będą w stanie

Załóżmy, że udałeś się w bezpieczny sposób i wziąłeś pod uwagę koszt towarów otrzymanych od Dostawcy. I zapłacił z niego podatek dochodowy. Jest to dość logiczne, aby założyć, że w rachunkowości podatkowej określił ten koszt bezpłatnych produktów, na których można zmniejszyć przychody podczas sprzedaży. Lub weź pod uwagę ten koszt jako część wydatków - jeśli te towary używasz jako surowce lub materiały.

Jednak Ministerstwo Finansów nie zgadza się z taką pozycją. W przypadku dóbr bonusowych lub próbek odebranych od dostawców nie ma zasad określania w NC. i str. 2 sztuki. 254, sztuka. 268 NK RF.. Korzystając z tego, sprawdzanie kosztów ich zero nabycia jOT. Listy Ministerstwa Finansów Rosji z dnia 09/26/2011 nr 03-03-06 / 1/590, od 01/03/2006 Nr 03-03-04 / 1/44.

Uwaga

Niebezpieczne jest odzwierciedlenie wartości rynkowej wolnych produktów i wziąć pod uwagę go w wydatkach jako ich cena zakupu.

Jak już rozumiesz, taka pozycja nie jest dość logiczna. W końcu sprzedaż otrzymanych towarów wolnych odbywa się podwójne opodatkowanie ich wartości rynkowej: raz jako dochód innego niż inżynieryjne, drugi - w składzie przychodów ze sprzedaży. A ten sam dochód nie powinien być wpłacony dwukrotnie z podatkiem dochodowym - jest bezpośrednio ustalany w Ch. 25 NK R. FA. str. 3 sztuki. 248 NK RF.. Dlatego, jeśli zdecydujesz się kłócić się z weryfikacją, możesz wziąć pod uwagę wartość rynkową towarów, z którymi płaciłeś podatek dochodowy, gdy są one przyjęte jako jego zużycie. i.

Podobne spory miały miejsce wcześniej podczas sprzedaży wartości w otoczeniu zapasów lub demontażu głównych mediów w str. 2 sztuki. 254 Kodeksu podatkowego Federacji Rosyjskiej (ED., Działające przed 01.01.2010); Listy Ministerstwa Finansów Rosji z 18 grudnia 2006 r. Nr 03-03-04 / 1/841, z 15.06.2007 Nr 03-03-06 / 1/380. Sądy wspierały podatników w fakcie, że podczas sprzedaży nadwyżki wydatków może być odpisując ich koszt równy kwoty uwzględnionej w dochodach, z których opłata zysków została wypłacona b sztuka. 268 Kodeksu podatkowego Federacji Rosyjskiej; Rozdzielczość FAS z dnia 04.27.2011 Nr F09-2353 / 11-C3. A od 2010 r. Wprowadzono zmiany w NC, a obecnie przychody można zmniejszyć do wartości rynkowej wartości bez żadnego zarodnika w str. 2 sztuki. 254 NK RF..

Wzrost wydatków Dodatkowe koszty mogą być bez problemów

Fakt, że dostawca nie wymaga od Ciebie opłat za towary bonusowe, nie oznacza, że \u200b\u200bnie masz wydatków związanych z ich zdobyciem. Najczęstsze związane z tym koszty są transportowe. I przy uzyskaniu bonusowych towarów od dostawców zagranicznych, nadal będzie nieuchronnie wynikać z kosztów przechowywania, ubezpieczenia i wypłaty ceł. Gdzie zrobić takie dodatkowe koszty? W końcu jasne jest, że jeśli wolne towary będą korzystać w naszej działalności, wszystkie takie wydatki są ekonomicznie uzasadnione s. sztuka. 252 NK RF.. Ministerstwo Finansów zgadza się z tym, a podatek Moskwy i List Ministerstwa Finansów Rosji od 03-03-06 / 1/605; List UFNS Rosji w Moskwie 04.03.2011 nr 16-15 / [Chroniony e-mail] . Ale konkretnie rodzaj kosztów dotyczy powiązanych kosztów, zależy od zasad rachunkowości celów podatkowych.

OPCJA 1. Zgodnie z polityką rachunkowości koszty związane z nabyciem towarów, uważane za niezależne wydatkiartykuły 318, 320 Kodeksu Podatkowego Federacji Rosyjskiej; List Ministerstwa Finansów Rosji z dnia 29.05.2007 Nr 03-03-06 / 1/335. W tym przypadku:

- wydatki niezwiązane z dostawą towarów z Dostawcy mogą być natychmiast odpisane jako pośrednie (na przykład, może to być koszty ubezpieczeniowe lub cele);

- koszty wysyłki Musisz rozważyć, jak wydatki bezpośrednie;

- koszt towarów otrzymanych bezpłatnie będzie zerowy.

Opcja 2. W zasadach rachunkowości planuje się, że koszty związane z otrzymaniem towarów muszą być dystrybuuj między partiami zakupionymi towarów i obejmują ich koszt. W takim przypadku masz możliwość utworzenia zakupionej wartości wolnych produktów.

Jeśli dystrybuujesz towarzyszące wydatki proporcjonalne do wagi lub liczby towarów, nie będzie trudności. Ale jeśli przeznaczycie koszty związane z nabyciem towarów (oba zakupione za pieniądze i wolne), proporcjonalnie do zakupów cen, musisz zdecydować, ile będzie "kosztować" do celów takiej dystrybucji bezpłatnych produktów. Z jednej strony mają cenę zerowej. Z drugiej strony, do celów opodatkowania, musisz "narysować" swoją wartość rynkową i zapłacić z niego podatek dochodowy. Dlatego sam możesz wybrać:

- <или> Skoncentruj się na zerowej wartości towarów - a następnie wolne przedmioty będą wymienione w cenie zerowej;

- <или> Skup się na wartości rynkowej - wtedy koszt wolnych produktów można przypisać częściom kosztów jednoczesnych.

Wybrana opcja jest lepsza do rejestracji w polityce rachunkowości - aby inspektorzy wyraźnie znali dokładnie, w jaki sposób rozważasz podatek dochodowy.

W rachunkowości istnieje kilka podejść do określenia kosztów wolnych towarów i próbek

W rachunkowości, w przeciwieństwie do podatku, otrzymane wolne produkty lub inne wartości znajdują się odzwierciedlone w wartości rynkowej i s. 9 PBU 5/01 "Rachunkowość zapasów materiałowych i przemysłowych", zatwierdzony. Kolejność Ministerstwa Finansów Rosji w dniach 09.06.2001 nr 44n. Ponadto, jak zwykle, wartość otrzymanych wartości powinna obejmować powiązane koszty związane z uzyskaniem towarów bonusowych. w str. 6 PBU 5/01.

Gdy tylko zdecydujesz się w rozliczaniu ceny rynkowej za darmo opłaty, ta sama kwota, którą musisz wziąć pod uwagę w innych dochodach h. str. 7 PBU 9/99 "Przychody organizacji", zatwierdzone. Kolejność Ministerstwa Finansów Rosji w wysokości 06.05.99 nr 32N.

Szczególną uwagę należy zwrócić na delegowanie darmowych towarów i innych TMT. Ponieważ jeśli otrzymałeś darmowe towary od zagranicznego dostawcy, a następnie bez przyjęcia towarów do konta, nie będziesz w stanie odliczyć VAT zapłaconego na zwyczaje.

Krok 1. Określ cenę rachunkowości otrzymanej towarów lub próbek z ceną zerową

Najtrudniejszym jest określenie, jakiego rodzaju cena rynkowa powinna być: cena zakupu lub cena możliwej sprzedaży? W PBU 5/01 nie ma wyraźnej odpowiedzi na to pytanie. Dlatego rozważymy kilka możliwych opcji.

OPCJA 1. Cena rynkowa otrzymana przez Free TMT jest cena rynkowa ich możliwego nabycia.

To jest ich cena zakupu. W tym przypadku cena ta zbiega się z ceną, z którą zapłaciłeś podatek dochodowy. Dlatego kwota dochodu z tej operacji w podatku i rachunkowości będzie się pokrywa.

Ale podczas pisania na wynik finansowy wartości wartości otrzymanych za darmo nie można uniknąć różnic między podatkami a rachunkowością.

Opcja 2. Cena rynkowa otrzymana przez TMC jest cena rynkowa ich możliwej realizacji.

A ta cena musi być określona niezależnie od tego, czy zamierzasz sprzedać te TMC lub będzie używany przez siebie - na przykład, podobnie jak materiały lub surowce. Najważniejsze jest określenie ceny, w której takie wartości można sprzedać. Jeśli przejdziesz na tę ścieżkę, natychmiast będziesz musiał określić dochód w formie ich ceny sprzedaży. A do dochodu rachunkowości podatkowej zostanie określona w wysokości ich ceny zakupu. W rezultacie dochód "podatkowy" różni się od dochodu w rachunkowości. I będziesz musiał odzwierciedlać ciągłe różnice w PBU 18/02 pP. 4, 7 PBUS 18/02 "Rachunkowość obliczeń dla podatku dochodowego organizacji", zatwierdzony. Kolejność Ministerstwa Finansów Rosji z 19 listopada 2002 r. Nr 114N. Podczas pisania kosztów towarów otrzymanych bezpłatnie (surowce, materiały), również nie zapominaj, że kwotę kosztów w formie kosztów kosztów TMC w rachunkowości podatkowej wynosi zero, ale w rachunkowości - nr.

Opcja 3. Cena rynkowa towarów uzyskanych przez fakturowanie z zerowym kosztem należy ustalić na podstawie warunków umowy, na którą uzyskuje się.

W końcu takie towary w zasadzie nie mogą być nazywane za darmo - jeśli organizacja musi wykonać ustalone działania. Taka pozycja przestrzega specjalistów Ministerstwa Finansów.

Od autorytatywnych źródeł

Szef Departamentu Księgowości i Departamentu Sprawozdawczości rozporządzenia Państwowej Kontroli Finansowej, Audytu, Księgowość i Sprawozdawczość Ministerstwa Finansów Rosji

"Nawet jeśli towary otrzymują cenę zerowej na fakturze, ale za ich pokwitowanie, kupujący musiał spełnić pewne zobowiązania umowne (na przykład, aby kupić pewną ilość towarów), to niemożliwe jest wezwanie za darmo. W końcu, aby uzyskać produkt bonusowy, organizacja przed tym, co miała zapłacić za wszystkie poprzednie imprezy.

Dlatego, aby określić w wartości księgowej towarów bonusowych, należy to zrobić. Kwota zapłacona za poprzednie strony musi być dystrybuowana między nimi w taki sposób, że odpowiednia część stanowiła imprezę bonusową. Najczęściej, perspektywy wpisywania pewnej ilości zakupów są jasne dla kupującego z wyprzedzeniem, gdy stan zapewnienia premii wynikają z umowy z dostawcą lub jego oświadczeń publicznych. Jest mało prawdopodobne, że bonus kupującego okazał się kompletną "niespodzianką".

Jeśli jednak takie perspektywy nie były niezwłocznie znane od kupującego, a następnie w ramach jednego roku sprawozdawczego, przy otrzymaniu partii bonusowych lub indywidualnych bonusowych towarów, konieczne jest redystrybucję kosztów poprzednich stron, w tym w celu zmniejszenia ilości uznanych wydatków na odpowiednia kwota, w której poprzednie strony zostały już sprzedane. Jeśli te wydarzenia przechodzą przez roczną datę sprawozdawczości, konieczne jest to samo, stosując normy zdarzeń PBU 7/98 "po dacie sprawozdawczości » stosowany. Kolejność Ministerstwa Finansów Rosji w wysokości 25.11.98 nr 56n” .

Z ekonomicznego punktu widzenia podejście to najbardziej poprawne. Jednak, jak widzimy, jest najbardziej czasochłonnym dla księgowego. Od momentu uzyskania kosztów bonusowych towarów lub bezpłatnych próbek, wymagane są inne poświadczenia. Na przykład zmniejsz koszt wcześniej rozliczany towarów zakupionych od tego samego dostawcy. Z tego powodu koszt wszystkich towarów (zarówno wolnych, jak i nie) w podatku i księgowości będzie inna.

Ponadto podejście to oznacza, że \u200b\u200bnie występuje żadnych dochodów w zakresie dochodu w związku z otrzymaniem towarów bonusowych lub bezpłatnych próbek. To oczywiście podejście dźwiękowe. Tylko tutaj, jak już mówiliśmy, przy obliczaniu nalegania podatku dochodowego nalegające na odzwierciedlenie dochodu i wynagrodzenie od niego podatku dochodowego. W rezultacie różnica między księgowością a rachunkowością podatkową a koniecznością ponownego stosowania PBU 18/02.

Krok 2. Odzwierciedlaj dochód do uzyskania bezpłatnych produktów lub próbek

Należy to zrobić, jeśli ustaliłeś koszty towarów bonusowych lub bezpłatnych próbek zgodnie z opcją 1 lub 2. to jest, rozpoznawali je otrzymywane przez wolne wartości, koncentrując się na dokumentach pierwotnych (na nakładaniu się z kosztem zerowym).

O zmianach dochodów rachunkowych i wydatków przyszłych okresów:Wcześniej wielu księgowych odzwierciedlało koszty wolnych od nieruchomości, w tym bezpłatnych produktów, na koncie 98 "dochody przyszłych okresów". Ale z tego roku nie jest już w przepisach dotyczących rachunkowości, poświęconych księgowości dochodów w przyszłych okresach w klauzula 81 Przepisy dotyczące sprawozdawczości księgowej i księgowej w Federacji Rosyjskiej, zatwierdzone. Kolejność Ministerstwa Finansów Rosji z 29.07.98 nr 34n; PP. 19 s. 1 Załączniki do Zakonu Ministerstwa Finansów Rosji z dnia 24 grudnia 2010 nr 186n. I na linii "dochody przyszłych okresów" równoważą ale Kolejność Ministerstwa Finansów Rosji od 02.07.2010 Nr 66N Musimy odzwierciedlić tylko docelowe finansowanie budżetu mI. pP. 9, 20 PBU 13/2000.

Więc, oczywiście, może z wykorzystaniem konta i zdobyć 98, aby odzwierciedlić dochód z uzyskania wolnej wartości jOT. Instrukcje dotyczące stosowania planu konta ... zatwierdzone Kolejność Ministerstwa Finansów Rosji z 31.10.2000 nr 94N. Ale potem będzie trudniejszy dla właściwej księgowości. Dlatego lepiej, aby odzwierciedlić dochód na koncie 91-1 "Inne przychody" po otrzymaniu wolnych wartości.

Oraz dla wygody kwoty te można prowadzić do 60 "obliczeń z dostawcami i wykonawcami". Wtedy będzie widoczny, z którego otrzymałeś towary. W rezultacie może być schemat okablowania (nie uważaj włączenia do kosztów wydatków pokrewnych - te posty są standardowe).

| Zawartość operacji | Dt. | Kt. |

| Produkty bonusowe (surowce, materiały) uzyskano od dostawcy i uzgodnione w wartości rynkowej | 41 "Towary" (10 "Materiały") |

|

| Wartość rynkowa wolnych towarów (surowce, materiały) znajduje odzwierciedlenie jako inne dochody. | 60 "Obliczenia z dostawcami i wykonawcami" | 91-1 "Inne dochody" |

| Odbiór stałego składnika aktywów podatkowych (różnica między wartością rachunkowości a rynkiem podatkowym produktów otrzymanych bezpłatnie za towary lub materiały x 20% | 68 "Obliczenia podatków i opłat", podpozycja "podatek dochodowy" | 99 "Zyski i straty" |

| Ta okablowanie będzie tylko wtedy, gdy zdecydujesz się w rozliczeniu, aby określić wartość rynkową wartości otrzymanych za darmo jako cenę rynkową swojej możliwej sprzedaży, czyli opcję 2 | ||

Sprzedając bezpłatne towary (lub klasyfikując w księgowaniu kosztów surowców i materiałów na wynik finansowy - przynajmniej bezpośrednio, nawet pośrednio pośrednio w kosztach produktów gotowych) konieczne jest odpychanie stałych różnic s. pP. 4, 7 PBU 18/02.

W przypadku jasności uważaj, że rozważał stałego obowiązku podatkowego na przykładzie sprzedaży towarów uzyskanych od dostawców od dostawców (okablowanie w stosunku do podatku VAT nie jest znany - jest dobrze znany wszystkim).

Wynik

Uzyskanie ceny zerowej towarów bonusowych i bezpłatnych próbek, które kupujący "zdobył", spełniając pewne warunki umowy z Dostawcą, zamienia się w trudności z rachunkowości: zarówno w rachunkowości, jak i podatku.

Złożowości podatkowe od sprzedawcy

Jeśli Twoja organizacja jest dostawcą, który zdecydował się dystrybuować swoim nabywcom bezpłatnych produktów lub jego produktów, nie masz też nic płynnie.

Uwaga

Sprzedawca podczas przenoszenia bonusowych towarów do Kupującego musi pomieścić VAT z jego ceny rynkowej.

W księgowości Koszt takich towarów (produktów) można włączyć do kosztów handlowych lub wydatków na działalność zwykłą i pP. 5, 7, 9 PBU 10/99 "Koszty organizacji", zatwierdzone. Kolejność Ministerstwa Finansów Rosji w wysokości 06.05.99 nr 33N I odzwierciedlają obciążenie rachunku 44 "Wydatki na sprzedaż" lub konto 91-2 "Inne wydatki". Przychody ze sprzedaży na koncie 90 "Sprzedaż" nie będą, ponieważ podajesz swoje produkty za darmo.