การบัญชีขายปลีก 1c. การบัญชีสำหรับสินค้าในธุรกิจขนาดเล็ก

บทความนี้จะพูดถึงวิธีตั้งค่าการบัญชีมูลค่า (ผลรวม) ในสามอันดับแรกสำหรับการขายปลีก

การบัญชีรวมของสินค้าในการขายปลีกเหมาะสำหรับกรณีที่ไม่จำเป็นต้องเก็บการบัญชีเชิงปริมาณไว้ในบริบทของสินค้า

โดยปกติการบัญชีรวมจะใช้ในการค้าปลีกในระบอบการปกครองพิเศษ (USN, UTII) ในกรณีเหล่านี้ไม่จำเป็นต้องคำนวณภาษีเงินได้ซึ่งการใช้การบัญชีมูลค่าเพียงอย่างเดียวจะไม่เพียงพอและจำเป็นต้องมีการทำบัญชีสองครั้ง

รูปแบบการบัญชีต้นทุนของสินค้าถือว่าการบัญชีนั้นดำเนินการสำหรับสินค้าโดยรวมโดยไม่ต้องหารด้วยชื่อแต่ละชื่อซึ่งแน่นอนว่าสะดวกสำหรับนักบัญชี นอกจากนี้สินค้าจะบันทึกตามราคาขาย

การขายหมายความว่าเราจัดเก็บในกองเดียวทั้งราคาต้นทุนและมาร์กอัปของสินค้า

ลองมาเป็นตัวอย่าง

เราซื้อเก้าอี้ 2 ตัวจากซัพพลายเออร์ราคา 3,000 รูเบิล เรากำลังจะขายเก้าอี้ในราคา 3500

ในกรณีนี้ 3000 คือค่าเก้าอี้หรืออีกนัยหนึ่งราคาซื้อ 500 คือค่าใช้จ่ายเพิ่มเติมสำหรับเก้าอี้ 3500 คือราคาขาย

การโพสต์จะเป็นดังนี้:

Dt 41 Kt 60 2 * 3000

Dt 41 Kt 42 2 * 500

ดังนั้นเราจึงบันทึกในใบแจ้งหนี้ 41 ใบไม่เพียง แต่ต้นทุนสินค้าเท่านั้น แต่เรายังเพิ่มมาร์กอัป 500 รูเบิลสำหรับเก้าอี้แต่ละตัวซึ่งจะสร้างมูลค่าการขาย

ปรากฎว่าหลังจากได้รับสินค้าเรามี 7,000 รูเบิลในบัญชี 41 และ 1,000 รูเบิลสำหรับ 42

หากเราถูกถามว่าอัตรากำไรทางการค้าเป็นเปอร์เซ็นต์ใดในมูลค่าการขายในขณะนี้เราจะทำการคำนวณต่อไปนี้

เปอร์เซ็นต์ของอัตรากำไรทางการค้า \u003d 100 * CT (ยอดคงเหลือ) 42 ครั้ง / Dt (สมดุล) 41 ครั้ง \u003d 100 * 1000/7000 \u003d 14.286%

สมมติว่าเราขายเก้าอี้ 3,500 รูเบิลในเดือนนี้ (โปรดทราบว่าเราไม่สนใจว่าพวกเขาเป็นเก้าอี้ตัวใดและมีกี่ตัวแม้ว่าจะเห็นได้ชัดในตัวอย่างของเราก็ตาม) การโพสต์จะเป็นดังนี้:

Dt 50 Kt 90.01 3500

Dt 90.02 Kt 41 3500

เราบันทึกรายได้ที่ 90.01 และตัดราคาขายของสินค้าเป็นราคาทุน 90.02 ปรากฎว่าความแตกต่างระหว่างรายได้และต้นทุนคือ 0 รูเบิลและเราไม่ได้รับผลกำไร

แน่นอนมันไม่ได้ และการดำเนินการตัดส่วนต่างการซื้อขาย ณ สิ้นเดือนจะสะท้อนถึงกำไรของเราดังนี้

ในการเริ่มต้นเราจะคำนวณเปอร์เซ็นต์เฉลี่ยของมาร์จิ้นการซื้อขายสำหรับเดือนโดยใช้สูตรต่อไปนี้ (โดยพื้นฐานแล้วจะคล้ายกับสูตรก่อนหน้า แต่สมบูรณ์กว่าและมีไว้สำหรับการคำนวณมาร์จิ้นการซื้อขายเฉลี่ยโดยเฉพาะ):

เปอร์เซ็นต์ของมาร์จิ้นการซื้อขายเฉลี่ย \u003d 100 * TN / (PS + OB) โดยที่

ТН - ส่วนที่เหลือของอัตรากำไรทางการค้า (เครดิตบาลานซ์ในบัญชี 42.02 ณ สิ้นงวด)

PS - ยอดคงเหลือของสินค้าที่มูลค่าการขาย (ยอดคงเหลือด้านเดบิตในบัญชี 41.12 ณ วันสิ้นงวด)

OB - ยอดขายในราคาขาย (มูลค่าการซื้อขายในเดบิตของบัญชี 90.02 จากเครดิตของบัญชี 41.12 สำหรับงวด)

ในกรณีของเรา

TN - 1,000 รูเบิล

PS - 3,500 รูเบิล

OB - 3,500 รูเบิล

เปอร์เซ็นต์รวมของมาร์จิ้นการซื้อขายเฉลี่ยจะเป็น 100 * 1000 / (3500 + 3500) \u003d 14.286%

เปอร์เซ็นต์นี้ให้อะไรกับเราบ้าง? ทำให้เรามีโอกาสที่จะทราบยอดขายสำหรับช่วงเวลาหนึ่งในราคาขาย (OB) เพื่อคำนวณว่ามีอัตรากำไรทางการค้าเท่าใดในจำนวนการขายนี้ กล่าวอีกนัยหนึ่งกำไรที่เราได้รับ

อัตรากำไรทางการค้าที่รับรู้ \u003d OB * 14.286% \u003d 3500 * 14.286% \u003d 500 รูเบิล

เราจะแก้ไขต้นทุนของสินค้าที่ขายและในขณะเดียวกันก็ตัดส่วนต่างการค้าที่ขายไปในเดือน:

Dt 90.02 Kt 42.02 -500 รูเบิล

โปรดทราบว่าส่วนต่างการค้าจะถูกหักออกโดยใช้วิธีการกลับรายการ

และตอนนี้ความแตกต่างระหว่างรายได้ (90.01) และต้นทุนหลัก (90.02) เป็นเพียง 500 รูเบิล

ในที่สุดเรามาลองใช้ตัวอย่างบทช่วยสอนของเราในฐานข้อมูล 1C: Accounting 8.3, revision 3.0

ส่วนปฏิบัติ

สิ่งแรกที่เราจะทำคือกำหนดนโยบายการบัญชี ในการดำเนินการนี้ให้ไปที่ส่วน "หลัก" และเลือกรายการ "นโยบายการบัญชี" ที่นั่น

รายการนโยบายการบัญชีขององค์กรจะเปิดขึ้น มาเปิดนโยบายสำหรับปีนี้แล้วไปที่แท็บ "สินค้าคงเหลือ" ให้เราระบุวิธีการประเมินสินค้าในการขายปลีก - "ตามมูลค่าการขาย":

มาบันทึกการเปลี่ยนแปลงในนโยบายการบัญชีและไปที่ส่วน "ข้อมูลอ้างอิง" เราจะเปิดรายการ "คลังสินค้า"

ในรายการคลังสินค้าที่เปิดขึ้นให้คลิกปุ่ม "สร้าง" การ์ดคลังสินค้าใหม่จะเปิดขึ้น - กรอกข้อมูลดังภาพด้านล่าง:

มาบันทึกคลังสินค้าใหม่แล้วไปที่ส่วน "การซื้อ" มาเปิดรายการ "ใบเสร็จ (การกระทำใบแจ้งหนี้)"

มาสร้างใบเสร็จสินค้าใหม่และกรอกส่วนหัวตามภาพด้านล่าง:

ในขณะที่เราเปลี่ยนคลังสินค้าค้าปลีกโปรแกรมจะถามเราว่าจำเป็นต้องยุบส่วนตารางตามผลิตภัณฑ์หรือไม่เราจะตอบในส่วนยืนยันเพื่อให้ส่วนตารางไม่มีรายการ (เรามีการบัญชีรวม) กรอกข้อมูลในส่วนตารางดังรูปด้านล่าง:

มาโพสต์เอกสารและดูการโพสต์ (ปุ่ม DtKt):

การโพสต์สอดคล้องกับสิ่งที่เราเขียนในทางทฤษฎี

ไปที่ส่วน "ธนาคารและแคชเชียร์" เพื่อสะท้อนรายได้ตามเก้าอี้ (ที่ 3500) มาเปิด "เอกสารเงินสด"

มาสร้างคำสั่งซื้อเครดิตใหม่แล้วกรอกตามภาพด้านล่าง:

มาโพสต์เอกสารและดูการโพสต์ (ปุ่ม DtKt):

ยังคงต้องปิดเดือนเพื่อตัดส่วนต่างการค้าที่รับรู้ ในการดำเนินการนี้ให้ไปที่ส่วน "การดำเนินการ" และเปิด "ปิดของเดือน"

มาปิดเดือนมกราคม 2014:

หลังจากนั้นในช่วงปลายเดือนเราจะพบรายการ "การคำนวณส่วนต่างการค้าสำหรับสินค้าที่ขายแล้ว" และคลิกด้วยปุ่มซ้าย:

ในเมนูที่เปิดขึ้นให้เลือก "แสดงธุรกรรม":

นี่คือการกลับรายการของต้นทุนที่สอดคล้องกับอัตรากำไรทางการค้า

ลองย้อนกลับไปช่วงปิดเดือน คลิกที่ปุ่ม "การคำนวณวิธีใช้" และเลือกรายการ "ตัดส่วนต่างการค้าสำหรับสินค้าที่ขายแล้ว":

ก่อนที่เราจะเปิดการคำนวณความช่วยเหลือของการตัดจำหน่ายส่วนต่างการค้าสำหรับสินค้าที่ขาย

ไม่มี บริษัท การค้าเดียวที่สามารถทำได้หากไม่มีการบันทึกบัญชีเชิงปฏิบัติการของสินค้าที่ขายและแน่นอนว่าโซลูชันการบัญชีที่พบมากที่สุดในประเทศของเรานั่นคือ "1C: การบัญชี" ทำให้สามารถเก็บบันทึกการขายสินค้าที่จำเป็นในร้านค้าปลีกได้

ในการดำเนินการนี้คุณต้องเปิดใช้งานตัวเลือกการทำงานที่เกี่ยวข้องในส่วน "การดูแลระบบ / ฟังก์ชัน / การค้า" *

* อาจต้องมีการปรับแต่งอินเทอร์เฟซเพื่อแสดงฟังก์ชันการทำงาน

รูปที่ 1 เปิดใช้งานตัวเลือก

การขายปลีกในโปรแกรมบัญชีจะแสดงในเอกสารมาตรฐานที่รวมอยู่ในการกำหนดค่า "Report on ยอดค้าปลีก". เอกสารจะเปิดในโหมดองค์กรจากส่วน "การขาย"

รูปที่ 2: การวางตำแหน่งและเปิดเอกสาร

รูปที่ 2: การวางตำแหน่งและเปิดเอกสาร

ในโปรแกรมบัญชีร้านค้าปลีกถือเป็น พื้นที่คลังสินค้า. สำคัญมาก มีการตั้งค่าสำหรับคลังสินค้าขายปลีก: เป็นออบเจ็กต์การซื้อขายอัตโนมัติหรือไม่ใช่อัตโนมัติ *

* จุดขายอัตโนมัติแตกต่างกันตรงที่ทุกวันจะทราบว่ามีการขายสินค้าที่จุดขายจำนวนเท่าใดและประเภทใดไม่ใช่อัตโนมัติ - ไม่มีข้อมูลรายวันและการบัญชีจะขึ้นอยู่กับรายได้จากการขายปลีกทั้งหมด

ออบเจ็กต์การซื้อขายอัตโนมัติหรือไม่อัตโนมัติถูกกำหนดค่าในข้อมูลอ้างอิงมาตรฐาน "คลังสินค้า" / ฟิลด์ "ประเภทคลังสินค้า"

รูปที่ 3 การตั้งค่าคลังสินค้าสำหรับการขายปลีก

รูปที่ 3 การตั้งค่าคลังสินค้าสำหรับการขายปลีก

ซื้อขายการขายผ่านจุดขายอัตโนมัติ (ATT)

การขายสินค้าใน ATT ต้องป้อนผ่านเอกสาร "รายงานการขายปลีก" เขาทำรายการใน 1C สำหรับการบัญชีและการบัญชีภาษีรวมถึงการลงรายการบัญชีเงินไปยังแคชเชียร์

คุณสามารถป้อนเอกสารการขายสินค้าด้วยตนเอง โดยคลิกที่ "รายงาน" / "ร้านค้าปลีก" * ในรายการ

รูปที่ 4: สร้างการขายใน ATT ด้วยตนเอง

รูปที่ 4: สร้างการขายใน ATT ด้วยตนเอง

* ในการระบุให้โปรแกรมทราบว่าร้านค้านั้นเป็นร้านค้าปลีกอัตโนมัติคุณต้องเลือกประเภทของคลังสินค้าที่เหมาะสม "ร้านค้าปลีก"

รูปที่ 5: การเลือกสถานที่ขายปลีกในเอกสาร

รูปที่ 5: การเลือกสถานที่ขายปลีกในเอกสาร

เมื่อสร้างเอกสารบัญชีเงินสดจะถูกแทนที่ด้วยเครื่อง 50.01 / "โต๊ะเงินสดขององค์กร" นอกจากนี้ยังสามารถเลือกบัญชี 50.02 /“ โต๊ะเงินสดปฏิบัติการ” และ 50.04 /“ โต๊ะเงินสดสำหรับกิจกรรมของตัวแทนจ่ายเงิน”

เป็นไปได้ที่จะระบุวิธีการสะท้อนภาษีมูลค่าเพิ่ม: รวมเป็นจำนวนเงิน / สะท้อนด้านบน / ไม่ต้องคำนึงถึง

รูปที่ 6 การเลือกการสะท้อน VAT ในเอกสาร

ในเอกสารคุณสามารถเลือก (สร้างล่วงหน้าหากไม่มี) รายการกระแสเงินสด (รายการ DDS) จะต้องกรอกข้อมูลในกรณีที่องค์กรสร้างรายงานแบบฟอร์มหมายเลข 4 "งบกระแสเงินสด"

เมื่อใช้ปุ่ม "เพิ่ม" หรือ "การเลือก" คุณต้องเพิ่มสินค้าที่ขายลงในเอกสารที่สร้างขึ้นเพื่อระบุปริมาณที่ต้องการ ราคาถูกกรอกโดยเครื่องตามประเภทราคาที่ระบุในเอกสารหากมีการกำหนดราคาในระบบในวันที่ของเอกสาร บัญชีการบัญชีสินค้าอัตราภาษีมูลค่าเพิ่มและบัญชีรายรับจะถูกดึงขึ้นโดยอัตโนมัติจากการตั้งค่าที่สร้างไว้ก่อนหน้านี้สำหรับระบบการตั้งชื่อ บัญชีย่อยโต 90 ถูกดึงออกจากการ์ดไอเท็มจากฟิลด์ "กลุ่มไอเท็ม"

ในเอกสารคุณสามารถแสดงและลงบัญชีสำหรับการชำระเงินจากผู้ซื้อรายย่อยด้วยบัตรธนาคารหรือเงินกู้จากธนาคาร ในการดำเนินการนี้บนแท็บ "การชำระเงินที่ไม่ใช่เงินสด" คุณต้องป้อนจำนวนเงินที่ชำระด้วยบัตรโดยเลือกการชำระเงินด้วยบัตรชำระเงินจากไดเรกทอรี "ประเภทการชำระเงิน"

รูปที่ 7 การสะท้อนการชำระเงินที่ไม่ใช่เงินสดในเอกสาร

รูปที่ 7 การสะท้อนการชำระเงินที่ไม่ใช่เงินสดในเอกสาร

การผ่านรายการใน 1C จะแสดง: รายได้จากการขาย / การรับเงินสดที่แคชเชียร์ลบด้วยจำนวนเงินที่ไม่ใช่เงินสด / การชำระด้วยบัตร / การจัดสรรภาษีมูลค่าเพิ่ม

รูปที่ 8 - การสะท้อนการขายในบัญชีและการบัญชีภาษี

รูปที่ 8 - การสะท้อนการขายในบัญชีและการบัญชีภาษี

นอกจากนี้การชำระเงินสามารถสะท้อนให้เห็นได้ บัตรของขวัญ บนแท็บที่เหมาะสม

รูปที่ 9 - การสะท้อนการชำระเงินตามใบรับรอง

รูปที่ 9 - การสะท้อนการชำระเงินตามใบรับรอง

หากองค์กรทำหน้าที่เป็นตัวแทนขายเมื่อขายสินค้าที่ร้านค้าปลีกจะแสดงในแท็บ "บริการของหน่วยงาน"

จากเอกสารคุณสามารถพิมพ์ KM-6 (Help-report of the cashier-operator)

การลงรายการบัญชีรายได้จากการขายไปยังสำนักงานแคชเชียร์ขององค์กรนั้นจัดทำขึ้นพร้อมกับเอกสารการยอมรับเงิน "ใบเสร็จรับเงิน" โดยมีการดำเนินการดังกล่าวเป็น "รายได้จากการขายปลีก" ซึ่งสามารถร่างขึ้นบนพื้นฐานของเอกสาร ในการขายปลีก เอกสารนี้ไม่ได้สร้างธุรกรรมสำหรับการบัญชีหรือการบัญชีภาษี (เนื่องจากการผ่านรายการจัดทำโดยเอกสาร "รายงานการขายปลีก") แต่จะอยู่ในรายงาน "สมุดเงินสด"

รูปที่ 10 สมุดเงินสด

รูปที่ 10 สมุดเงินสด

เนื่องจากร้านค้าส่วนใหญ่ติดตั้งเครื่องบันทึกเงินสด / เครื่องทางการเงินการขายปลีกจึงสามารถดำเนินการได้โดยใช้ใบเสร็จรับเงินในตอนท้ายของวันเมื่อปิดกะจะมีการสร้างเอกสาร "รายงานการขายปลีก" โดยอัตโนมัติซึ่งจะรวบรวมยอดขายทั้งหมดตามใบเสร็จรับเงินสำหรับ วัน.

รูปที่ 11 - สะท้อนการขายโดยเช็คและปิดกะในตอนท้ายของวัน

หลังจากปิดกะแล้วเอกสารการขาย "ใบเสร็จรับเงิน" จะถูกสร้างขึ้นโดยอัตโนมัติ

การขายปลีกผ่านจุดขายด้วยตนเอง (NTT)

หากต้องการระบุให้โปรแกรมทราบว่าร้านค้าเป็นร้านค้าปลีกด้วยตนเองคุณต้องเลือกประเภทคลังสินค้า "ร้านค้าปลีกสำหรับมนุษย์"

การผ่านรายการเงินไปยังแคชเชียร์จากการขายปลีกจะทำด้วยเอกสาร "ใบเสร็จรับเงิน" พร้อมด้วยประเภทเอกสารธุรกรรม "รายได้จากการขายปลีก" เอกสารนี้แสดงรายการบัญชีที่เกี่ยวข้องและรวมอยู่ในรายงาน "สมุดเงินสด"

รูปที่ 12 - การสะท้อนการขายใน NTT

รูปที่ 12 - การสะท้อนการขายใน NTT

ในบางครั้งในคลังสินค้า NTT จำเป็นต้องดำเนินการจัดเก็บสินค้าซึ่งผลลัพธ์จะถูกบันทึกโดยเอกสาร "สินค้าคงคลังของสินค้า" จากเอกสารนี้คุณสามารถสร้าง "รายงานการขายปลีก" ได้ทันทีซึ่งปริมาณของสินค้าที่ "ขาดหายไป" ตามผลของสินค้าคงคลังจะรวมเป็นปริมาณสินค้าที่ขายไปแล้ว

คุณยังสามารถเพิ่มข้อมูลเกี่ยวกับผลิตภัณฑ์ที่ขายได้ด้วยตนเองโดยสร้างเอกสารเกี่ยวกับการขายปลีกจากรายการเอกสารที่มีประเภท "ร้านค้าปลีกที่ไม่ใช่อัตโนมัติ"

ข้อค้นพบ

เราตรวจสอบความเป็นไปได้หลักของโซลูชัน 1C สำหรับการบัญชีในแง่ของการบัญชีเชิงปฏิบัติการของการขายปลีก กล่าวได้อย่างปลอดภัยว่าการทำงานของ 1C: การบัญชีจะตอบสนองความต้องการของ บริษัท และ บริษัท ต่างๆที่เกี่ยวข้องกับกิจกรรมการค้าปลีกและการค้าปลีกได้อย่างเต็มที่

คู่มือนี้จะแนะนำคุณตลอดขั้นตอนของธุรกรรมค้าปลีกทั้งหมดใน ฉันต้องการพิจารณาประเด็นต่อไปนี้ที่นี่: การตั้งค่าธุรกรรมในรายงานการขายปลีกการรับสินค้าและการเคลื่อนไหวที่ร้านค้าปลีกการขายจากคลังสินค้าขายปลีกการขายสินค้าที่จุดขายด้วยตนเอง (NTT) และการรับหรือการรวบรวมเงิน ที่แคชเชียร์

ร้านค้าปลีกที่ไม่ใช่ระบบอัตโนมัติใน 1C คือวัตถุทางการค้าที่ไม่มีทางที่จะวางคอมพิวเตอร์หรือสร้างการเชื่อมต่อกับฐานข้อมูลทั่วไปได้ ไม่มีการป้อนข้อมูลการขายทุกวัน นี่คือตัวอย่างเช่นแผงลอยหรือการค้าออก

ตามกฎแล้วก่อนที่จะไปที่คลังสินค้าขายปลีกหรือคลังสินค้า NTT สินค้าจะได้รับที่คลังสินค้าขายส่ง ในคลังสินค้าค้าส่งจะถูกแปรรูปแล้วย้ายไปขายปลีก

ฉันจะไม่อธิบายถึงการมาถึงคลังสินค้าขายส่งเนื่องจากมีอยู่เกี่ยวกับเรื่องนี้ ฉันจะยกตัวอย่างการกรอกเอกสาร 1C เท่านั้นเพื่อให้การดำเนินการเพิ่มเติมของฉันชัดเจน:

การตั้งราคาสินค้าใน 1C สำหรับการขายปลีก

หลังจากได้รับคุณต้องกำหนดราคาขายปลีกสำหรับสินค้าใน 1C สำหรับสิ่งนี้จะใช้เอกสาร““ ป้อนในส่วน "คลังสินค้า" แต่เราจะสร้างเอกสารตามเอกสารใบเสร็จรับเงิน ไปที่เอกสารการรับสินค้าที่สร้างไว้ก่อนหน้านี้แล้วกดปุ่ม "สร้างบนพื้นฐาน" ในรายการแบบเลื่อนลงเลือกรายการ "การตั้งราคาสินค้า"

หน้าต่างเอกสารใหม่จะเปิดขึ้นซึ่งจะมีการกรอกรายละเอียดหลักไว้แล้วสิ่งที่เหลือคือการระบุประเภทของราคา เพื่อไม่ให้กลับไปที่ส่วนนี้เราจะสร้างเอกสารดังกล่าวสองชุดพร้อมกันโดยเราจะกำหนดราคาสำหรับประเภท "ขายปลีก" และ "ราคาขายปลีก" เราจะทำให้ราคาเท่ากัน นี่คือตัวอย่างเอกสาร:

เมื่อคลิกปุ่ม "เปลี่ยนแปลง" จะมีตัวเลือกพิเศษสำหรับการปรับเปลี่ยนราคา ตัวอย่างเช่นเพิ่มหรือลดตามเปอร์เซ็นต์ที่ระบุ

การย้ายสินค้าจากการขายส่งไปยังคลังสินค้าค้าปลีก

ตอนนี้คุณสามารถย้ายสินค้าจากโกดังขายส่งไปขายปลีกได้ สำหรับสิ่งนี้โปรแกรมใช้เอกสาร "" ตั้งอยู่ในส่วน "คลังสินค้า"

รับ 267 1C วิดีโอสอนฟรี:

ก่อนทำการโอนเราจำเป็นต้องสร้างคลังสินค้าสองแห่ง - โกดังหนึ่งมีประเภทคลังสินค้า "ขายปลีก" ส่วนที่สองมีคุณลักษณะ "ร้านค้าปลีกที่ไม่ใช่อัตโนมัติ"

คลังสินค้าถูกสร้างขึ้นในส่วน "Directories" - "Warehouses"

คลังสินค้าแรกเรียกว่า“ Store No. 2” ประเภทคลังสินค้า -“ ร้านค้าปลีก” เลือกประเภทราคาจากหนังสืออ้างอิง "ประเภทราคาสินค้า":

ให้ห้องที่สองเรียกว่า "Trading Hall" "ประเภทคลังสินค้า" - "ร้านค้าปลีกที่ไม่ใช่ระบบอัตโนมัติ" ประเภทราคา "ขายปลีก" - "ผลิตภัณฑ์"

เรามาสร้างเอกสาร 1C 8.3 สองชุด: "Shop No. 2" และ "Trading floor" เราจะจัดทำเอกสารตามเอกสารการรับสินค้าด้วย ในกรณีนี้เราจะต้องกรอกข้อกำหนด "คลังสินค้า - ผู้รับ" และปริมาณสินค้าเท่านั้น:

ส่งผลให้สินค้าของเรามีราคาและอยู่ในโกดังขายปลีก คุณสามารถดำเนินการลงทะเบียนการขายสินค้าได้

รายงานยอดขายปลีกใน 1C สำหรับร้านค้า

เพื่อแสดงถึงการขายสินค้าในการขายปลีกเราจำเป็นต้องมีเอกสาร "รายงานยอดค้าปลีก" จากส่วน "การขาย" ขั้นแรกเราจะจัดทำเอกสารการขายจากคลังสินค้าค้าปลีก มันแตกต่างจากเอกสาร "" เพียงเล็กน้อย ข้อแตกต่างเพียงอย่างเดียวคือไม่ได้ระบุคู่สัญญาและคุณสามารถสะท้อนรายได้จากการขายได้ทันที

สำหรับสิ่งนี้บัญชีเงินสดถูกเลือก สำหรับการวิเคราะห์ใน 1C คุณสามารถกรอกตัวแปร "DDS movement" ได้ นี่จะเป็นส่วนย่อยของบัญชีแคชเชียร์ เอกสารตัวอย่าง:

ขายสินค้าในนทท

เมื่อขายสินค้าที่จุดขายด้วยตนเองเมื่อสิ้นสุดกะเราจะไม่รู้ว่ามีสินค้าขายไปกี่ชิ้นแล้ว แต่เรารู้ว่าถูกย้ายออกจากโกดังขายส่งเท่าไร จะกรอกรายงานยอดค้าปลีกใน 1C 8.3 (8.2) ในกรณีนี้ได้อย่างไร?

ในการคำนวณปริมาณสินค้าที่ขายคุณต้องคำนวณส่วนที่เหลือของสินค้าในคลังสินค้าและลบออกจากปริมาณการรับสินค้า ตัวอย่างเช่นขนม 50 ห่อถูกโอนไปยัง NTT หลังจากการขาย 30 แพ็คเกจยังคงอยู่ ดังนั้นจึงขายได้ 20 แพ็คเกจ

เพื่อแสดงการคำนวณนี้ในโปรแกรมคุณต้องใช้เอกสาร "" (ส่วน "คลังสินค้า")

ในส่วนหัวของเอกสารเราระบุองค์กรและคลังสินค้าของ NTT

ในส่วนตารางเพิ่มและระบุยอดคงเหลือจริงในคลังสินค้า คุณสามารถใช้ปุ่ม "เติม" ส่วนเบี่ยงเบนจากปริมาณทางบัญชีจะเท่ากับการขายของเรา:

ผู้ประกอบการหรือผู้บริหารทุกคนในภาคการค้าปลีกจะถามคำถามว่ามีสินค้าอะไรขายมีสินค้าอยู่ในสต็อกกี่ชิ้นและแน่นอนว่าสินค้าที่ขายได้คืออะไรเนื่องจากผลิตภัณฑ์เป็นแหล่งรายได้หลักขององค์กรนี้ Yu.M. Burykin ผู้สมัครของ Economic Sciences รองศาสตราจารย์แห่ง Kazan State Agrarian University วิเคราะห์วิธีการบัญชีให้คำแนะนำเกี่ยวกับระบบอัตโนมัติทางบัญชี บทความแรกให้ภาพรวมของวิธีการการบัญชีทั้งหมดได้รับการพิจารณาในรายละเอียดเพิ่มเติม

การบัญชีสำหรับสินค้าในธุรกิจขนาดเล็ก

ธุรกิจขนาดเล็กส่วนใหญ่ทำธุรกิจค้าปลีกหรือ การค้าส่งใช้ระบบการจัดเก็บภาษีแบบพิเศษ: ระบบการจัดเก็บภาษีที่เรียบง่ายและภาษีเดียวสำหรับรายได้ที่กำหนด เมื่อใช้ทั้งสองโหมดองค์กรมีโอกาสที่จะไม่จัดทำบัญชีให้ครบถ้วน แต่เก็บไว้ในรูปแบบที่เพียงพอสำหรับความต้องการด้านการจัดการ (ยกเว้นสินทรัพย์ถาวรและ สินทรัพย์ไม่มีตัวตน). จากการปฏิบัติในองค์กรเหล่านี้การขาดการบัญชีสำหรับสินค้าในระหว่างปีนำไปสู่ผลลัพธ์ที่เลวร้ายเนื่องจากในความพยายามที่จะประหยัดเงินผู้จัดการจึงทำผิดพลาดหลายประการ:

1. สินค้าทั้งหมดจะถูกบันทึกโดยผู้ขายของร้านค้าหรือคลังสินค้าในบัญชีแยกประเภทเดียวในกรณีนี้จะไม่มีการแบ่งหน้าที่ระหว่างผู้ขายและผู้จัดการซึ่งนำไปสู่การแก้ไขข้อมูลเกี่ยวกับช่วงเวลาที่ผ่านมาและการปรับปริมาณ สินค้าตามความต้องการของผู้ขาย

2. ความปรารถนาที่จะประหยัดเงินในการปรึกษาหารือกับผู้เชี่ยวชาญด้านบัญชีทำให้ข้อมูลเกี่ยวกับการขายสินค้าและการเงินขาดข้อมูลอย่างครบถ้วน

ความรู้เล็กน้อยด้านการบัญชีและโปรแกรม "1C: Accounting 8" (ค่าใช้จ่าย รุ่นพื้นฐาน มีให้สำหรับทุกองค์กรอย่างแน่นอน - ราคาที่แนะนำคือ 3,000 รูเบิล) จะเพิ่มเนื้อหาข้อมูลของการบัญชีอย่างมีนัยสำคัญและรับข้อมูลที่ทันสมัยและครบถ้วนเกี่ยวกับกิจกรรม การใช้วิธีการบัญชีสำหรับสินค้าที่อธิบายไว้ด้านล่างในองค์กรขนาดเล็กจะช่วยเพิ่มประสิทธิภาพในการขายและเปิดเผยข้อเท็จจริงของการทำงานที่ไม่เป็นธรรมของพนักงาน

ในโปรแกรม "1C: การบัญชี 8" คุณสามารถใช้วิธีการบัญชีสำหรับสินค้าได้ 4 วิธีซึ่งแต่ละวิธีมีข้อดีในตัวเอง แผนผังวิธีการบัญชีแสดงไว้ในรูปที่ 1 นอกจากนี้ยังสามารถแบ่งออกเป็นวิธีการบัญชีในราคาขายและราคาซื้อ

รูปที่ 1. ตัวเลือกสำหรับการบัญชีสำหรับสินค้า

ในแต่ละวิธีเหล่านี้ควรหลีกเลี่ยงข้อผิดพลาดแรกและควรแบ่งปันความรับผิดชอบระหว่างผู้รับผิดชอบและผู้รับผิดชอบในการรายงาน

สิ่งนี้ทำได้ค่อนข้างง่าย: ผู้รับผิดชอบทางการเงินกรอกเอกสารหลักและนักบัญชีหรือผู้จัดการจะเกี่ยวข้องกับการสะท้อนของพวกเขาในการบัญชีเป็นการส่วนตัว

บัญชีและบัญชีย่อยในโปรแกรม "1C: การบัญชี 8" สำหรับการทำบัญชีสินค้า

ในโปรแกรม "1C: Accounting 8" (rev. 2.0) บัญชีและบัญชีย่อยที่แสดงในตารางที่ 1 จะใช้เพื่อบัญชีสินค้าและมาร์กอัปบัญชีเหล่านี้ได้รับการแนะนำโดยกระทรวงการคลังของรัสเซียสำหรับการบัญชีสำหรับสินค้า แต่ในโปรแกรมจะแบ่งออกเป็นบัญชีย่อยเพิ่มเติมและบัญชีย่อย

ตารางที่ 1

|

ชื่อ |

Subconto |

|||

|

ผลิตภัณฑ์ |

ระบบการตั้งชื่อ |

ปาร์ตี้ |

โกดัง |

|

|

สินค้าในโกดัง |

ระบบการตั้งชื่อ |

|||

|

สินค้าเข้า ขายปลีก (ในราคาซื้อ) |

ระบบการตั้งชื่อ |

|||

|

คอนเทนเนอร์ใต้สินค้าและว่างเปล่า |

ระบบการตั้งชื่อ |

|||

|

ซื้อสินค้า |

ระบบการตั้งชื่อ |

|||

|

สินค้าขายปลีก (ATT ที่มูลค่าการขาย) |

ระบบการตั้งชื่อ |

|||

|

สินค้าในการค้าปลีก (ใน NTT ที่มูลค่าการขาย) |

||||

|

อัตรากำไรทางการค้า |

||||

|

อัตรากำไรทางการค้าที่ร้านค้าปลีกอัตโนมัติ |

ระบบการตั้งชื่อ |

|||

|

อัตรากำไรทางการค้าที่ร้านค้าปลีกด้วยตนเอง |

||||

ลองพิจารณาวิธีการทำบัญชีสินค้าโดยอัตโนมัติที่นำมาใช้ในโปรแกรมรวมถึงข้อดีและข้อเสียของแต่ละรายการ

การบัญชีรวม

ตัวเลือกแรก การบัญชีรวม พบมากที่สุดในองค์กรขนาดเล็กเนื่องจากเป็นวิธีที่ง่ายและตรงไปตรงมาที่สุด วิธีนี้ช่วยให้ผู้จัดการได้รับข้อมูลอย่างรวดเร็วเกี่ยวกับจำนวนสินค้าที่ร้านค้าปลีกแต่ละแห่งและมาร์กอัปจำนวนทั้งหมดสำหรับพวกเขา การบัญชีนี้ไม่สนับสนุนข้อมูลเกี่ยวกับระบบการตั้งชื่อสินค้า แต่ให้เฉพาะการสรุป

ประโยชน์ของสิ่งนี้มีความสำคัญแม้แต่นักบัญชีมือใหม่ก็สามารถเก็บบันทึกได้และขั้นตอนการทำบัญชีก็ใช้เวลาไม่นาน แต่เพื่อให้ข้อมูลทางบัญชีมีความน่าเชื่อถือและสะท้อนถึงสถานะที่แท้จริงของกิจการในองค์กรจำเป็นต้องมีเงื่อนไขบังคับดังต่อไปนี้:

1. การกำหนดราคาที่มีการควบคุมหมายความว่าราคาและการเปลี่ยนแปลงทั้งหมดของสินค้าจะต้องได้รับการลงทะเบียนมีรายการหรือทะเบียนราคาสำหรับแต่ละวันการเปลี่ยนแปลงทั้งหมดจะถูกบันทึกไว้และการรับเงินจะแสดงอย่างเคร่งครัดตาม นายทะเบียนการคลัง หรือเอกสารหรืออุปกรณ์ทดแทนอื่น ๆ

2. เอกสารที่สมบูรณ์ - การดำเนินการทั้งหมดในการรับสินค้าการกำจัดการตัดจำหน่ายและการเปลี่ยนแปลงราคาจะต้องแสดงอยู่ในเอกสาร นี่เป็นพื้นฐานสำหรับการได้รับข้อมูลที่เชื่อถือได้และทันท่วงที

3. ความสามารถของพนักงานหมายความว่าพนักงานจะต้องรู้ว่าเอกสารข้างต้นเกิดขึ้นได้อย่างไรคุณค่าใดที่สะท้อนให้เห็นในเอกสารแต่ละฉบับเป็นพื้นฐานและเมื่อพวกเขาจำเป็นต้องสร้างขึ้น

การดำเนินการของทั้งสาม หลักการง่ายๆ ช่วยให้คุณสามารถบันทึกบัญชีจำนวนเงินที่ถูกต้องและในทางกลับกันเขาก็ให้ข้อมูลการดำเนินงานและควบคุมความสมบูรณ์ของการรับเงินการขายสินค้าและขั้นสุดท้าย ผลลัพธ์ทางการเงิน... รูปแบบทั่วไปของการสะท้อนการดำเนินการเมื่อใช้ วิธีนี้ แสดงไว้ในตารางที่ 2

ตารางที่ 2

การสะท้อนรายการบัญชีสำหรับการบัญชีรวมของสินค้า

เลขที่ P / p |

เดบิต |

เครดิต |

จำนวน |

|

สินค้ามาถึงองค์กรหรือร้านค้าในจำนวน |

||||

มาร์กอัปที่เกี่ยวข้องจะขึ้นอยู่กับราคาขาย |

||||

สะท้อนรายได้ (เป็นตัวพิมพ์ใหญ่ เงินสด โดย KKT) |

||||

ในขณะเดียวกันกับการดำเนินการก่อนหน้านี้การตัดจำหน่ายสินค้าจากร้านจะแสดงในต้นทุนขาย (จำนวนสินค้าที่ขายทั้งหมด) |

||||

ในตอนท้ายของรอบระยะเวลารายงานจากบัญชี 42 "อัตรากำไรทางการค้า" จำนวนมาร์จิ้นของสินค้าที่ขายจะถูกยกเลิก (ผลทางการเงิน) |

||||

เมื่อราคาสินค้าเพิ่มขึ้นจะมีการสร้างธุรกรรมสำหรับมูลค่าที่เพิ่มขึ้น |

||||

ในกรณีที่มีการลดราคาหรือลดราคาจะมีการกลับรายการโดยการลดมูลค่าของสินค้า |

||||

รายการที่ตัดจำหน่าย (ขาดแคลน) |

||||

ส่วนต่างระหว่างการตัดจำหน่ายสินค้าได้ถูกตัดจำหน่ายแล้ว |

จำนวนเงินที่ยกเลิกเป็นผลทางการเงินจากการขาย (การดำเนินงาน 5) หรือจำนวนขาดทุน (ผลกำไรที่เป็นไปได้จากการขาย) จากการตัดจำหน่ายสินค้า (การดำเนินการ 9) การตีราคาใหม่ด้วยวิธีการบัญชีสำหรับสินค้านี้สะท้อนให้เห็นในธุรกรรมง่ายๆเพียงรายการเดียว แต่คำนวณจากการคำนวณโดยใช้สินค้าคงคลังโดยละเอียดของจำนวนยอดคงเหลือของสินค้าแต่ละรายการและการเปลี่ยนแปลงราคา

การตัดจำหน่ายนั้นง่ายกว่ามากคุณเพียงแค่ระบุจำนวนเงินในราคาขายของสินค้าที่ตัดจำหน่าย

ฟังก์ชันการควบคุมด้วยวิธีนี้ยังคงอยู่: ประกอบด้วยสินค้าคงคลังของส่วนที่เหลือของสินค้าในราคาขาย ต้องตรงกับยอดคงเหลือของบัญชี 41 "สินค้า" ของบัญชีย่อยสำหรับคลังสินค้า จำนวนข้อมูลจริงมากกว่าข้อมูลทางบัญชีอาจหมายถึงสินค้าที่ยังไม่ได้รับหรือมาร์กอัปที่ไม่มีเอกสารและน้อยกว่านั่นคือการขาดแคลนสินค้า ตามหลักการแล้วจำนวนเงินในเดบิตของบัญชีและสินค้าคงคลังควรเท่ากันเมื่อแสดงอย่างถูกต้อง แต่ความเบี่ยงเบนบางอย่างเกิดขึ้นในองค์กรซึ่งอาจเกิดจากข้อผิดพลาดการกำหนดราคาที่ไม่ได้ลงทะเบียนและเอกสารที่ไม่ถูกต้อง

ในตอนแรกการคำนวณส่วนแบ่งรายได้จากการดำเนินการเหล่านี้เป็นกระบวนการที่ยาวนานและซับซ้อน แต่โปรแกรม "1C: การบัญชี 8" เป็นแบบอัตโนมัติและใช้เวลาเพียงเสี้ยววินาที ผลลัพธ์ทางการเงินถูกสร้างขึ้นโดยใช้เอกสาร ปิดของเดือน.

ลองพิจารณาการทำงานอัตโนมัติของวิธีนี้โดยใช้โปรแกรม "1C: Accounting 8"

ประเภทการบัญชี "ผลรวม" จะถือว่าการบัญชีสินค้าที่ราคาขาย ในการบัญชีสินค้าขายปลีกในราคาขายจำเป็นต้องระบุในนโยบายการบัญชีขององค์กร ( องค์กร -\u003e นโยบายการบัญชีขององค์กร - เพิ่มใหม่หรือเปลี่ยนแท็บที่มีอยู่ ขายปลีก) วิธีการประเมินสินค้าในการขายปลีก - ตามมูลค่าการขาย (ดูภาพประกอบ 2)

รูป: 2. นโยบายการบัญชีขององค์กรสำหรับเงินสำรอง

เพื่อแสดงการรับสินค้าที่ร้านจะใช้เอกสาร การรับสินค้าและบริการ... หากขั้นตอนก่อนหน้าทั้งหมดทำอย่างถูกต้องจากนั้นในระหว่างการสะท้อนของใบเสร็จหลังจากเลือกเต้าเสียบคำถามจะถูกถาม ยุบส่วนตารางตามรายการ? ซึ่งหมายความว่าจะไม่มีข้อมูลเกี่ยวกับรายการในการบัญชี หากคำตอบคือใช่จะมีเพียงบรรทัดเดียวในเอกสารซึ่งประกอบด้วย 5 คอลัมน์: จำนวนเงิน% ภาษีมูลค่าเพิ่มจำนวนภาษีมูลค่าเพิ่ม TOTAL จำนวนเงินในการขายปลีก.

ตามเอกสารโปรแกรมคือ 2 (ไม่มีภาษีมูลค่าเพิ่ม) หรือ 3 (พร้อมการผ่านรายการภาษีมูลค่าเพิ่ม) - ดูตารางที่ 3

ตารางที่ 3.

ธุรกรรมการรับสินค้า

นี่แสดงให้เห็นอย่างชัดเจนในรูปที่ 3

รูป: 3. ผลการลงรายการบัญชีเอกสารการรับสินค้าและบริการ

เป็นผลมาจากเอกสารข้อมูลจะถูกสะสมไว้ในบัญชี 41.12 เกี่ยวกับจำนวนสินค้าที่ราคาขายที่ร้านและ 42.02 จำนวนมาร์กอัปค้างรับสำหรับสินค้า ข้อมูลนี้ช่วยให้คุณสามารถกำหนดต้นทุนสินค้าในคลังสินค้าได้มากขึ้นซึ่งเป็นผลมาจากการหักจำนวนเงินประกันในบัญชี 42.02 จากจำนวนสินค้าในวันที่ 41.12 สำหรับคลังสินค้านี้ ในระหว่างการดำเนินงานขององค์กรสถานการณ์ต่างๆจะเกิดขึ้นเมื่อราคาขายเพิ่มขึ้นและลดลงและตามที่เราได้ระบุไว้ก่อนหน้านี้การบันทึกการปรับราคาและการตีราคาเป็นสิ่งจำเป็นสำหรับข้อมูลที่ถูกต้อง สำหรับสิ่งนี้โปรแกรมได้ดำเนินการเอกสาร การตีราคาสินค้าใหม่ในการขายปลีก (เมนู ขาย) ซึ่งจัดทำขึ้นบนพื้นฐานของข้อมูลการตีราคาสินค้าในองค์กร

ในเอกสารนี้เมื่อใช้วิธีการบัญชีทั้งหมด (หลังจากเลือกคลังสินค้า) จะแสดงคอลัมน์เดียวสำหรับการเติม จำนวนเงินที่ตีราคาใหม่... สามารถกรอกเอกสารการประเมินค่าใหม่ทั้งหมดหรือทีละบรรทัด จำนวนบวกหมายถึงการประเมินที่สูงเกินไปขึ้นไปทางลบ - ตาม - ลง

อันเป็นผลมาจากการโพสต์เอกสารรายการที่เกี่ยวข้องจะถูกสร้างขึ้น (ดูรูปที่ 4)

รูป: 4. ผลลัพธ์ของเอกสารการขายปลีก

ในระหว่างการดำเนินกิจกรรมตามผลลัพธ์ของสินค้าคงคลังหากตรวจพบการขาดแคลนจำนวนเงินนี้จะถูกบันทึกในบัญชี 94 "การขาดแคลนและการสูญเสียจากความเสียหายของสิ่งของมีค่า" และหลังจากค้นหาสาเหตุของการขาดแคลนแล้วจะได้รับเครดิต บัญชี: 44 "ค่าใช้จ่ายในการขาย" หากไม่พบผู้กระทำความผิดหรือสินค้าเสื่อมคุณภาพ 90 "ยอดขาย" (หากการขาดแคลนสอดคล้องกับอัตราการสูญเสียตามธรรมชาติ) 91 "ค่าใช้จ่ายอื่น ๆ " 73 "การจ่ายเงินให้กับบุคลากรสำหรับการดำเนินการอื่น ๆ " หากพบผู้กระทำผิด

รายการจะถูกตัดออกโดยใช้เอกสาร ตัดจำหน่ายสินค้า (มีให้จากเมนู คลังสินค้า). ไม่เหมือนกับเอกสารก่อนหน้านี้ส่วนตารางของรายการจะไม่ซ่อนอยู่ที่นี่และมีสองตัวเลือกสำหรับการกรอก: โดยระบบการตั้งชื่อของรายการที่จะตัดออกหรือโดยการสร้างรายการทั่วไปหนึ่งรายการ (รายการรายการสำหรับทั้งรายการ ). ในตัวเลือกแรกของการกรอกเอกสารคุณต้องระบุรายการระบบการตั้งชื่อที่ตัดจำหน่ายทั้งหมดหมายเลขและ ราคาขายปลีกในกรณีที่สอง - จำนวนเงินทั้งหมดและจำนวนตามอำเภอใจ

อ้างอิงจากเอกสาร ตัดจำหน่ายสินค้า มีการโพสต์ที่เกี่ยวข้อง - ดูรูปที่ ห้า.

รูป: 5. ผลการลงรายการบัญชีเอกสารการตัดสินค้า

การรับเงินจากการขายสินค้าจะแสดงโดยใช้เอกสาร รับใบสั่งเงินสด การดำเนินการ รายได้จากการขายปลีก... เอกสารระบุคลังสินค้า จุดขายปลีกช่องทำเครื่องหมายจะถูกเลือก จุดขายที่ไม่ใช่อัตโนมัติ และจำนวนรายได้จากการขายปลีกซึ่งเป็นรายการสำหรับบันทึกรายได้และตัดมูลค่าสินค้าที่ขาย

ในตอนท้ายของเดือนตามยอดขายส่วนแบ่งของมาร์กอัปสำหรับสินค้าที่ขายแล้วจะถูกคำนวณและเปลี่ยนกลับเป็นเดบิตของบัญชี 90 "ยอดขาย" สำหรับสิ่งนี้จะใช้เอกสาร ปิดของเดือนซึ่งมีการดำเนินการ การคำนวณส่วนต่างการค้าสำหรับสินค้าที่ขาย... เป็นการดำเนินการที่สร้างผลลัพธ์ทางการเงินโดยการคำนวณและตัดส่วนต่างการค้า

วิธีนี้สะดวกสำหรับการทำบัญชีการควบคุมสินค้าและผลลัพธ์ทางการเงินที่ง่ายขึ้น ประสิทธิภาพของวิธีนี้สูงต้องใช้แรงงานและประสบการณ์เพียงเล็กน้อย ข้อเสียของวิธีนี้คือการขาดข้อมูลเกี่ยวกับกลุ่มผลิตภัณฑ์ที่ขายและข้อมูลที่ถูกต้องเกี่ยวกับผลิตภัณฑ์ที่ทำกำไรและขายได้มากที่สุด

การบัญชีรวมในราคาขายปลีก (สำหรับ 1C: การบัญชี 8.3, การแก้ไข 3.0)

2016-12-07T19: 04: 41 + 00: 00 นบทความนี้จะพูดถึงวิธีตั้งค่าการบัญชีมูลค่า (ผลรวม) ในสามอันดับแรกสำหรับการขายปลีก

ทัศนศึกษาเชิงทฤษฎี

การบัญชีรวมของสินค้าในการขายปลีกเหมาะสำหรับกรณีที่ไม่จำเป็นต้องเก็บการบัญชีเชิงปริมาณไว้ในบริบทของสินค้า

โดยปกติแล้วการทำบัญชีรวมจะใช้ในการค้าปลีก ในโหมดพิเศษ (STS, UTII) ในกรณีเหล่านี้ไม่จำเป็นต้องคำนวณภาษีเงินได้ซึ่งการใช้การบัญชีมูลค่าเพียงอย่างเดียวจะไม่เพียงพอและจำเป็นต้องมีการทำบัญชีสองครั้ง

รูปแบบการบัญชีต้นทุนของสินค้ามีสมมติฐานว่า การบัญชีจะดำเนินการสำหรับสินค้าโดยรวม โดยไม่แบ่งออกเป็นชื่อแยกต่างหากซึ่งแน่นอนว่าสะดวกมากสำหรับนักบัญชี นอกจากนี้สินค้าจะถูกนำมาพิจารณา ในราคาขาย.

การขายหมายความว่าเราจัดเก็บในกองเดียวทั้งราคาต้นทุนและมาร์กอัปของสินค้า

ลองมาเป็นตัวอย่าง

เราซื้อเก้าอี้ 2 ตัวจากซัพพลายเออร์ราคา 3,000 รูเบิล เรากำลังจะขายเก้าอี้ในราคา 3500

ในกรณีนี้ 3000 คือค่าเก้าอี้หรืออีกนัยหนึ่งราคาซื้อ 500 คือค่าใช้จ่ายเพิ่มเติมสำหรับเก้าอี้ 3500 คือราคาขาย

การโพสต์จะเป็นดังนี้:

ผบ. ทบ 41

CT 60

2*3000

ผบ. ทบ 41

CT 42

2*500

ดังนั้นเราจึงบันทึกในใบแจ้งหนี้ 41 ใบไม่เพียง แต่ต้นทุนสินค้าเท่านั้น แต่เรายังเพิ่มมาร์กอัป 500 รูเบิลสำหรับเก้าอี้แต่ละตัวซึ่งจะสร้างมูลค่าการขาย

ปรากฎว่าหลังจากได้รับสินค้าเรามี 7,000 รูเบิลในบัญชี 41 และ 1,000 รูเบิลสำหรับ 42

หากเราถูกถามว่าอัตรากำไรทางการค้าเป็นเปอร์เซ็นต์ใดในมูลค่าการขายในขณะนี้เราจะทำการคำนวณต่อไปนี้

เปอร์เซ็นต์ของอัตรากำไรทางการค้า \u003d 100 * CT (ยอดคงเหลือ) 42 ครั้ง / Dt (สมดุล) 41 ครั้ง \u003d 100 * 1000/7000 \u003d 14.286%

สมมติว่าเราขายเก้าอี้ 3,500 รูเบิลในเดือนนี้ (โปรดทราบว่าเราไม่สนใจว่าพวกเขาเป็นเก้าอี้ตัวใดและมีกี่ตัวแม้ว่าจะเห็นได้ชัดในตัวอย่างของเราก็ตาม) การโพสต์จะเป็นดังนี้:

ผบ. ทบ 50

CT 90.01

3500

ผบ. ทบ 90.02

CT 41

3500

เราบันทึกรายได้ที่ 90.01 และตัดราคาขายของสินค้าเป็นราคาทุน 90.02 ปรากฎว่าความแตกต่างระหว่างรายได้และต้นทุนคือ 0 รูเบิลและเราไม่ได้รับผลกำไร

แน่นอนมันไม่ได้ และการดำเนินการตัดส่วนต่างการซื้อขาย ณ สิ้นเดือนจะสะท้อนถึงกำไรของเราดังนี้

ในการเริ่มต้นเราจะคำนวณเปอร์เซ็นต์เฉลี่ยของมาร์จิ้นการซื้อขายสำหรับเดือนโดยใช้สูตรต่อไปนี้ (โดยพื้นฐานแล้วจะคล้ายกับสูตรก่อนหน้า แต่สมบูรณ์กว่าและมีไว้สำหรับการคำนวณมาร์จิ้นการซื้อขายเฉลี่ยโดยเฉพาะ):

เปอร์เซ็นต์ของอัตรากำไรทางการค้าเฉลี่ย = 100 * TN / (ปล + เกี่ยวกับ) ที่ไหน

TN - ส่วนที่เหลือของส่วนต่างการค้า (เครดิตบาลานซ์ในบัญชี 42.02 ณ สิ้นงวด)

ปล - ยอดคงเหลือของสินค้า ณ มูลค่าการขาย (ยอดคงเหลือด้านเดบิตในบัญชี 41.12 ณ วันสิ้นงวด)

เกี่ยวกับ - จำนวนขายในราคาขาย (มูลค่าการซื้อขายในเดบิตของบัญชี 90.02 จากเครดิตของบัญชี 41.12 สำหรับงวด)

ในกรณีของเรา

TN - 1,000 รูเบิล

PS - 3,500 รูเบิล

OB - 3,500 รูเบิล

เปอร์เซ็นต์รวมของมาร์จิ้นการซื้อขายเฉลี่ยจะเป็น 100 * 1000 / (3500 + 3500) \u003d 14.286%

เปอร์เซ็นต์นี้ให้อะไรกับเราบ้าง? เขาเปิดโอกาสให้เรารู้จำนวนขายสำหรับช่วงเวลาในราคาขาย ( เกี่ยวกับ) คำนวณว่าส่วนต่างการค้ารับรู้ในยอดขายนี้เท่าใด กล่าวอีกนัยหนึ่งกำไรที่เราได้รับ

อัตรากำไรทางการค้าที่รับรู้ = เกี่ยวกับ * 14.286% \u003d 3500 * 14.286% \u003d 500 รูเบิล

เราจะแก้ไขต้นทุนของสินค้าที่ขายและในขณะเดียวกันก็ตัดส่วนต่างการค้าที่ขายไปในเดือน:

ผบ. ทบ 90.02 CT 42.02 -500 รูเบิล

โปรดทราบว่าส่วนต่างการค้าจะถูกหักออกโดยใช้วิธีการกลับรายการ

และตอนนี้ความแตกต่างระหว่างรายได้ (90.01) และต้นทุนหลัก (90.02) เป็นเพียง 500 รูเบิล

ในที่สุดเรามาลองใช้ตัวอย่างบทช่วยสอนของเราในฐานข้อมูล 1C: Accounting 8.3, revision 3.0

ส่วนปฏิบัติ

สิ่งแรกที่เราจะทำคือกำหนดนโยบายการบัญชี โดยไปที่ส่วน "หลัก" แล้วเลือกรายการ "นโยบายการบัญชี" () ที่นั่น:

นโยบายการบัญชีสำหรับปีนี้จะเปิดขึ้น ให้เราระบุวิธีการประเมินสินค้าในการขายปลีก - "ตามมูลค่าการขาย":

มาบันทึกการเปลี่ยนแปลงในนโยบายการบัญชีและไปที่ส่วน "ข้อมูลอ้างอิง" เราจะเปิดรายการ "Warehouses" ():

ในรายการคลังสินค้าที่เปิดขึ้นให้คลิกปุ่ม "สร้าง" การ์ดคลังสินค้าใหม่จะเปิดขึ้น - กรอกข้อมูลดังภาพด้านล่าง:

มาบันทึกคลังสินค้าใหม่แล้วไปที่ส่วน "การซื้อ" มาเปิดรายการ "ใบเสร็จ (การกระทำใบแจ้งหนี้)" ():

มาสร้างใบเสร็จสินค้าใหม่และกรอกส่วนหัวตามภาพด้านล่าง:

ในขณะที่เราเปลี่ยนคลังสินค้าค้าปลีกโปรแกรมจะถามเราว่าจำเป็นต้องยุบส่วนตารางตามผลิตภัณฑ์หรือไม่เราจะตอบในส่วนยืนยันเพื่อให้ส่วนตารางไม่มีรายการ (เรามีการบัญชีรวม) กรอกข้อมูลในส่วนตารางดังรูปด้านล่าง:

มาโพสต์เอกสารและดูการโพสต์ (ปุ่ม ผบ. ทบ):

การโพสต์สอดคล้องกับสิ่งที่เราเขียนในทางทฤษฎี

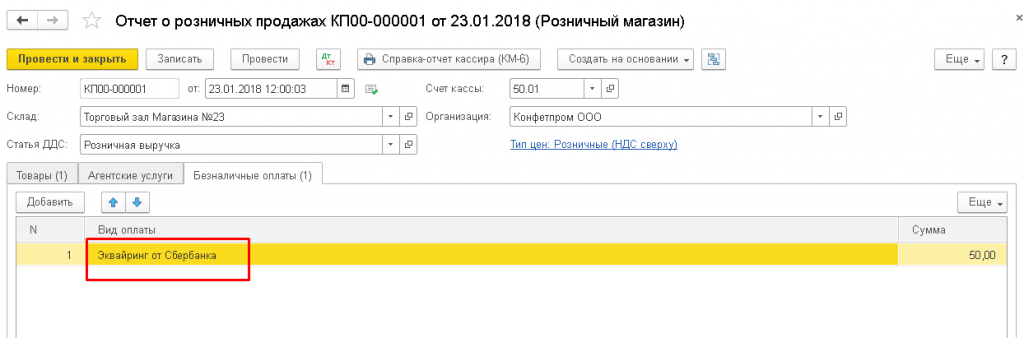

ไปที่ส่วน "ธนาคารและแคชเชียร์" เพื่อสะท้อนรายได้ตามเก้าอี้ (ที่ 3500) มาเปิด "เอกสารเงินสด" ():

มาสร้างคำสั่งซื้อเครดิตใหม่แล้วกรอกตามภาพด้านล่าง:

มาโพสต์เอกสารและดูการโพสต์ (ปุ่ม ผบ. ทบ):

ยังคงต้องปิดเดือนเพื่อตัดส่วนต่างการค้าที่รับรู้ ในการดำเนินการนี้ให้ไปที่ส่วน "การดำเนินการ" และเปิด "ปิดของเดือน" ():

มาปิดเดือนมกราคม 2014:

หลังจากนั้นในช่วงปลายเดือนเราจะพบรายการ "การคำนวณส่วนต่างการค้าสำหรับสินค้าที่ขายแล้ว" และคลิกด้วยปุ่มซ้าย:

ในเมนูที่เปิดขึ้นให้เลือก "แสดงธุรกรรม"