การผลิตชิ้นส่วนสำหรับผลิตภัณฑ์ของเราเอง 1c การบัญชีสำหรับผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองและการประเมิน

เนื้อหานี้จะให้คำแนะนำทีละขั้นตอนสำหรับหุ่นในกระบวนการบัญชีสำหรับการผลิตอย่างง่ายในผลิตภัณฑ์ซอฟต์แวร์ 1C Accounting 8.3

ตามกฎแล้ว การบัญชีการผลิตทั้งหมดจะต้องทำตามขั้นตอนต่อไปนี้:

การโพสต์วัสดุ

การโอนไปทำงาน

การส่งคืนผลิตภัณฑ์สำเร็จรูปสู่การผลิต

การคำนวณต้นทุนสินค้า

กระบวนการผลิตเริ่มต้นด้วยเอกสารที่ผู้ใช้ทุกคนรู้จักเรียกว่า "การรับสินค้าและบริการ" เราจะได้เฉพาะวัตถุดิบที่ที่สำคัญคือเข้าเลข 10 เท่านั้น

ตัวอย่างเช่น เราจะผลิตหลอดไฟ LED ชื่อ “Siusi-3000-CXA” เริ่มต้นด้วยในไดเรกทอรี 1C ภายใต้ชื่อ "ระบบการตั้งชื่อ" เราจะสร้างหน่วยระบบการตั้งชื่อใหม่ที่มีชื่อเดียวกัน

หลังจากนี้จำเป็นต้องทราบว่าจะติดตั้งหลอดไฟที่กล่าวถึงข้างต้นที่ไหนและในรายละเอียดเพิ่มเติม - เพื่อสร้างข้อกำหนดของผลิตภัณฑ์ ในบัตรผลิตภัณฑ์ ให้เปิดส่วนที่เรียกว่า "การผลิต" และสร้างข้อกำหนดใหม่ การดำเนินการจะแสดงบนหน้าจอ:

เราได้ตัดสินใจเกี่ยวกับองค์ประกอบของโคมไฟของเราแล้ว ส่วนประกอบที่จำเป็นได้รับการลงทะเบียนแล้วและตั้งอยู่ในคลังสินค้า ขณะนี้อยู่ในโปรแกรม 1C 8.3 คุณสามารถเริ่มกระบวนการผลิตได้ มาดูกันว่าการดำเนินการเหล่านี้ดำเนินการอย่างไรและเราต้องสร้างเอกสารเฉพาะอะไรบ้าง

ข้อกำหนดใบแจ้งหนี้: การโอนวัสดุที่จำเป็นไปยังการผลิต

ตอนนี้จำเป็นต้องโอนวัสดุไปยังการผลิตคือในบัญชีที่ 20 ในกรณีนี้จะถูกตัดออกจากคลังสินค้าตามลำดับ

เพื่อที่จะถ่ายโอนวัสดุจากคลังสินค้าไปยังการผลิต เอกสารจะถูกสร้างขึ้นเรียกว่า "ใบแจ้งหนี้-ความต้องการ" ในการดำเนินการที่จำเป็น คุณต้องไปที่เมนูที่เรียกว่า "การผลิต" และคลิกที่ลิงก์ชื่อ "ข้อกำหนด-ใบแจ้งหนี้"

เราสร้างเอกสารใหม่และป้อนข้อมูลในรายละเอียดส่วนหัว ในส่วนตารางของเอกสาร เราเลือกวัสดุที่จำเป็นสำหรับการผลิตตามข้อกำหนดข้อกำหนด ปริมาณอาจมากขึ้น สิ่งสำคัญคือเพียงพอที่จะผลิตสินค้าตามปริมาณที่วางแผนไว้:

มาโพสต์เอกสารที่จำเป็นและดูธุรกรรมที่สร้างขึ้น:

ในความเป็นจริงเอกสารข้างต้นสร้างต้นทุนสินค้า (ไม่นับต้นทุนทางอ้อม) ซึ่งหมายความว่าจากบัญชี 10 จะโอนค่าใช้จ่ายไปที่ "20.01"

เพื่อสะท้อนค่าใช้จ่ายอื่นๆ ซึ่งก็คือต้นทุนทางอ้อม ในส่วนหัวของเอกสารที่เรียกว่า "คำขอ-ใบแจ้งหนี้" คุณต้องยกเลิกการทำเครื่องหมายในช่องชื่อ "บัญชีต้นทุนในแท็บ "วัสดุ" หลังจากนี้ แท็บอื่น "บัญชีต้นทุน" ควรปรากฏขึ้น โดยการระบุทำให้สามารถตัดค่าใช้จ่ายที่ไม่เกี่ยวข้องโดยตรงกับการผลิตออกได้ แต่ฝ่ายหลังจะมีส่วนร่วมในการสร้างต้นทุน

โปรแกรม "1C 8.3": เอกสาร "รายงานการผลิตสำหรับกะ"

หลังจากผลิตสินค้าแล้วจำเป็นต้องสะท้อนข้อเท็จจริงทางบัญชี เพื่อจุดประสงค์นี้ ผลิตภัณฑ์ซอฟต์แวร์ประกอบด้วยเอกสารชื่อ “รายงานการผลิตกะ” หลังจากดำเนินการอย่างหลังแล้วสินค้าสำเร็จรูป (โคมไฟ) ควรปรากฏในคลังสินค้าในบัญชีที่ 43

หลังจากทำเช่นนี้ ให้ไปที่เมนู 1C "การผลิต" และไปที่ลิงก์ที่เรียกว่า "รายงานการผลิตสำหรับกะ" เพื่อไปที่แบบฟอร์มรายการเอกสาร คลิกที่ปุ่ม "สร้าง"

ในเอกสารใหม่ ให้กรอกส่วนหัวและไปที่ส่วนตาราง "ผลิตภัณฑ์" จากไดเร็กทอรี "Nomenclature" คุณต้องเพิ่มหลอดไฟ "Siusi-3000-CXA" ที่ติดตั้งไว้ก่อนหน้านี้ ต่อไป เราจะระบุต้นทุนและปริมาณที่วางแผนไว้ ทำไมราคาที่วางแผนไว้? ดังนั้นจึงเป็นเรื่องยากที่จะพูดถึงราคาที่แน่นอนของหลอดไฟซึ่งจะเกิดขึ้นในภายหลังเล็กน้อยคือเมื่อสิ้นสุดระยะเวลาการเรียกเก็บเงิน ( ณ สิ้นเดือนตามขั้นตอนกำกับดูแล "ปิดเดือน")

หลังจากนั้นให้ระบุบัญชีบัญชี "43" - สินค้าสำเร็จรูปแล้วเลือกข้อกำหนด (ขึ้นอยู่กับการปรับเปลี่ยนผลิตภัณฑ์หรือความพร้อมของวัสดุบางอย่างผลิตภัณฑ์สำเร็จรูปแต่ละรายการอาจมีข้อกำหนดหลายประการ):

แท็บที่เรียกว่า "บริการ" แสดงถึงบริการที่จัดทำโดยผู้รับเหมาบุคคลที่สามและเกี่ยวข้องโดยตรงกับกระบวนการผลิต นอกจากนี้ เรามาเพิ่มบริการจัดส่งวัสดุที่นี่ด้วย

โดยการกดปุ่ม "เติม" บนแท็บวัสดุ เราจะถ่ายโอนวัสดุจากข้อกำหนดที่เลือกไปยังส่วนที่เป็นตาราง ตามปริมาณผลผลิตที่ระบุของสินค้าสำเร็จรูป ปริมาณจะถูกคำนวณโดยอัตโนมัติ:

โปรดทราบว่าในหลายกรณี การเริ่มต้นด้วยการสร้างเอกสารชื่อ "รายงานการผลิตสำหรับกะ" จะสะดวกกว่า และหลังจากนั้น - "ขอใบแจ้งหนี้" นอกจากนี้ เรายังสร้าง "คำขอ-ใบแจ้งหนี้" บนพื้นฐานของ "รายงานการผลิตกะ" และวัสดุจากแท็บชื่อ "วัสดุ" จะถูกโอนไปยังใบแจ้งหนี้โดยอัตโนมัติ

เราจัดทำรายงานการเปลี่ยนแปลงนี้และดูว่าการเปลี่ยนแปลงดังกล่าวสร้างอะไรให้เราบ้าง:

มาสรุปกัน ในกรณีของการผ่านรายการเอกสารที่เรียกว่า "ใบแจ้งหนี้ความต้องการ" จะมีการสร้างมูลค่าการซื้อขายสำหรับบัญชีที่ยี่สิบ นี่คือสิ่งที่เข้าสู่การผลิต

ตามหลักการเดียวกันอันเป็นผลมาจากการทำงานของเราจากคลังสินค้า วัสดุจึงถูกตัดออกจากบัญชีที่ 10 และในเวลาเดียวกัน ผลิตภัณฑ์สำเร็จรูปก็ปรากฏในโกดังในบัญชีที่ 43 - หลอดไฟ LED ชื่อ "Siusi-3000-CXA"

ก่อนหน้านี้ในบทความของฉันฉันเพิกเฉยต่อหัวข้อสำคัญอย่างไม่สมควรซึ่งสะท้อนถึงการผลิตผลิตภัณฑ์จากวัตถุดิบของเราเองใน 1C: การบัญชีองค์กร 8 แต่ตอนนี้เราจะพิจารณาปัญหานี้โดยละเอียด: เราจะพิจารณาว่าเอกสารใดที่ต้องสะท้อนการดำเนินการนี้ ธุรกรรมใดที่ควรจะถูกสร้างขึ้นและวิธีตั้งค่าการตัดจำหน่ายวัสดุตามข้อกำหนดใน 1C: การบัญชี

ดังนั้นเพื่อสะท้อนถึงความเป็นจริงของการผลิตผลิตภัณฑ์สำเร็จรูป คุณต้องไปที่แท็บ "การผลิต" และเลือกรายการ "รายงานการผลิตต่อกะ"

เราสร้างเอกสารใหม่ เลือกบัญชีต้นทุน (20.01 หรือ 23 ขึ้นอยู่กับว่าการผลิตเป็นการผลิตหลักหรือเสริม) จากนั้นระบุแผนกต้นทุน (ในกรณีของเราเรียกง่ายๆ ว่า "การประชุมเชิงปฏิบัติการ") คุณต้องเลือกคลังสินค้าที่จะรับสินค้าด้วย

เราเพิ่มแถวใหม่ในส่วนตาราง "ผลิตภัณฑ์" เลือกกลุ่มผลิตภัณฑ์ระบุปริมาณและราคาที่วางแผนไว้ ผลิตภัณฑ์ได้รับการผลิตตามราคาที่วางแผนไว้ ซึ่งจะมีการปรับปรุงเมื่อคำนวณต้นทุนจริงในระหว่างขั้นตอนการปิดบัญชีเดือน

บัญชีการบัญชีควรเป็น 43 (โดยปกติจะกรอกโดยอัตโนมัติคุณต้องตรวจสอบความถูกต้องของการกรอก) ในคอลัมน์ "กลุ่มระบบการตั้งชื่อ" เลือกตำแหน่งไดเร็กทอรีที่เหมาะสม ตอนนี้เราปล่อยให้คอลัมน์ "ข้อมูลจำเพาะ" ว่างไว้ เราจะพูดถึงมันในภายหลัง

เอกสารนี้สร้างการผ่านรายการ Dt 43 Kt 20.01 ในกรณีที่นโยบายการบัญชีไม่ได้ระบุว่าจำเป็นต้องคำนึงถึงการเบี่ยงเบนของต้นทุนจริงจากต้นทุนที่วางแผนไว้ในบัญชี 40

หลังจากจัดทำรายงานการผลิตสำหรับกะ คุณสามารถสะท้อนความจริงของการขายผลิตภัณฑ์สำเร็จรูปให้กับผู้ซื้อได้

แต่อีกขั้นตอนสำคัญของกระบวนการผลิตคือการกำจัดวัสดุ คุณสามารถดำเนินการได้โดยใช้เอกสาร "ข้อกำหนด-ใบแจ้งหนี้" ซึ่งอยู่ในแท็บ "การผลิต" ด้วย แต่มีตัวเลือกอื่น - ระบุรายการวัสดุที่ใช้ทันทีในเอกสาร "รายงานการผลิตสำหรับกะ" บนแท็บ "วัสดุ"

ในกรณีนี้เมื่อผ่านรายการเอกสาร ไม่เพียงแต่รายการสำหรับการเปิดตัวผลิตภัณฑ์สำเร็จรูปจะถูกสร้างขึ้น แต่ยังรวมถึงรายการสำหรับการตัดจำหน่ายวัสดุด้วย

คุณสามารถกรอกแท็บ "วัสดุ" ด้วยตนเองในแต่ละครั้ง หรือคุณสามารถสร้างข้อกำหนดหนึ่งรายการขึ้นไปสำหรับแต่ละผลิตภัณฑ์ ซึ่งมีข้อมูลเกี่ยวกับชื่อและปริมาณของวัสดุที่จำเป็นในการผลิตหน่วยผลิตภัณฑ์ ในการดำเนินการนี้ ในไดเร็กทอรี "ระบบการตั้งชื่อ" เราจะค้นหาผลิตภัณฑ์ที่ต้องการ (หรือเปิดโดยตรงจากรายงานการผลิตสำหรับกะ) คลิก "เพิ่มเติม.." และเลือกรายการ "ข้อมูลจำเพาะ"

เราสร้างข้อกำหนดใหม่และกรอกรายการวัสดุพร้อมปริมาณ

ขณะนี้ในเอกสาร "รายงานการผลิตกะ" คุณสามารถเลือกข้อกำหนดในแท็บ "ผลิตภัณฑ์" และในแท็บ "วัสดุ" ให้คลิกปุ่ม "กรอก" หลังจากนั้น วัสดุจากข้อกำหนดที่เลือกจะถูกรวมไว้ในเอกสารโดยอัตโนมัติ และปริมาณที่ต้องการจะถูกคำนวณตามจำนวนผลิตภัณฑ์ที่ผลิต โปรแกรมสามารถสร้างข้อกำหนดหลายประการสำหรับแต่ละรายการได้ สิ่งนี้อาจเป็นจริง ตัวอย่างเช่น เมื่อใช้วัสดุที่ทดแทนกันได้ในการผลิต ดังนั้นกลไกในการตัดวัสดุโดยใช้ข้อกำหนดเฉพาะจึงค่อนข้างสะดวกและสามารถประหยัดเวลาได้จำนวนหนึ่งเมื่อทำงานกับการดำเนินการผลิต

คำถาม:

สวัสดีตอนบ่ายดาเรีย ขอบคุณสำหรับบทเรียนที่เป็นประโยชน์เกี่ยวกับ KA2 เรากำลังพิจารณา KA2 สำหรับการเปลี่ยนจาก UPR แต่มีข้อสงสัยเล็กน้อยเกี่ยวกับการผลิต เราดำเนินการผลิตจักรเย็บผ้าในสามขั้นตอน:

ขั้นตอนที่ 1 กำลังเตรียมการตัดในพื้นที่ตัด

ขั้นตอนที่ 2 คือการประกอบชิ้นส่วนที่ตัดเป็นผลิตภัณฑ์กึ่งสำเร็จรูปในพื้นที่เย็บผ้า

ขั้นตอนที่ 3 คือ QC ในพื้นที่บรรจุภัณฑ์

จากบทเรียนของคุณ ฉันพบว่าจะต้องจัดทำเอกสารการเปิดตัวผลิตภัณฑ์ในขั้นตอนที่ 1 และลงทะเบียนอีก 2 ขั้นตอนที่เหลือเป็นโกดังและย้ายจากที่หนึ่งไปอีกที่หนึ่งหรือเป็นแผนก ก็ไม่ชัดเจนเล็กน้อย แต่ถ้ามีการดึงออก ขึ้นไปขั้นที่ 3 แล้วงานที่ยังไม่เสร็จจะมองไม่เห็นการผลิตในขั้นที่ 1 และ 2 จะสร้างโซ่ได้อย่างไร?

คำตอบ:

บ่อยครั้งในกระบวนการผลิต เรามีขั้นตอนการประมวลผลหลายขั้นตอนที่ผลิตผลิตภัณฑ์กึ่งสำเร็จรูปอย่างต่อเนื่อง แทนที่จะเป็นผลิตภัณฑ์ขั้นสุดท้าย เรามีสองทางเลือกหลักสำหรับการบัญชีสำหรับการผลิตผลิตภัณฑ์กึ่งสำเร็จรูป

ตัวเลือกที่ 1: ปล่อยไปที่คลังสินค้า

การปล่อยผลิตภัณฑ์กึ่งสำเร็จรูปจากแต่ละขั้นตอนการประมวลผลจะดำเนินการไปยังคลังสินค้า จากนั้นเอกสารการอนุมัติจะระบุคลังสินค้าที่ปล่อยผลิตภัณฑ์กึ่งสำเร็จรูป เพื่อสะท้อนถึงการใช้ผลิตภัณฑ์กึ่งสำเร็จรูปนี้ในขั้นตอนต่อไปของการผลิต คุณจะต้องตัดผลิตภัณฑ์กึ่งสำเร็จรูปนี้ไปสู่การผลิตอย่างชัดเจนโดยใช้เอกสาร "การโอนวัสดุสู่การผลิต"

หากต้องการแยกขั้นตอนการผลิตใน 1C Integrated Automation 2 ให้ใช้ไดเร็กทอรีแผนก:

ห่วงโซ่เอกสารต่อไปนี้: การเปิดตัวผลิตภัณฑ์กึ่งสำเร็จรูป - จะต้องสร้างการตัดจำหน่ายผลิตภัณฑ์กึ่งสำเร็จรูปไปยังขั้นตอนถัดไปสำหรับแต่ละขั้นตอนของการผลิต

ตัวเลือกนี้สะท้อนสถานการณ์ได้ดีเมื่อมีการจัดเก็บและปล่อยผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตไปสู่การผลิตเพิ่มเติมตามความจำเป็น หรือตัวอย่างเช่น พวกเขาอาจจะไม่ไปผลิตเองเลย แต่ขายภายนอก

ตัวเลือกที่ 2: ปล่อยไปยังหน่วย

ผลิตภัณฑ์กึ่งสำเร็จรูปจะไม่ถูกปล่อยไปยังคลังสินค้า แต่จะปล่อยโดยตรงจากแผนกหนึ่งไปยังอีกแผนกหนึ่ง การปล่อยไปยังคลังสินค้าจะดำเนินการในขั้นตอนสุดท้ายเท่านั้นเมื่อเราได้รับสินค้าสำเร็จรูป

ในกรณีนี้จำเป็นต้องสร้างแผนกที่สอดคล้องกับขั้นตอนการผลิตด้วย

ผังเอกสารในการบัญชีการผลิตจะมีลักษณะดังนี้:

- ในขั้นตอนที่ 1 นั่นคือในส่วนการปิด การเปิดตัวผลิตภัณฑ์กึ่งสำเร็จรูปจะถูกทำให้เป็นทางการด้วยเอกสาร "การเปิดตัวผลิตภัณฑ์และประสิทธิภาพการทำงาน" โดยมีทิศทาง "ไปยังแผนก"

ในส่วนตาราง "สินค้าและงาน" ของเอกสารนี้ ในคอลัมน์ "แผนกผู้รับ" ให้ระบุแผนกแผนกเย็บผ้า

จากนั้นผลิตภัณฑ์กึ่งสำเร็จรูปที่ปล่อยออกมาจะเข้าสู่งานระหว่างดำเนินการของแผนกเย็บผ้าเป็นต้นทุนวัสดุ

- ในขั้นตอนที่ 2 ในส่วนการเย็บ ให้ทำซ้ำขั้นตอนนี้ เราจัดให้มีการเปิดตัวผลิตภัณฑ์กึ่งสำเร็จรูปถัดไปในแผนกบรรจุภัณฑ์

- ในขั้นตอนที่ 3 ในแผนกบรรจุภัณฑ์ เราจะจัดทำการปล่อยผลิตภัณฑ์สำเร็จรูปไปยังคลังสินค้า

วิธีการนี้สะท้อนสถานการณ์ได้แม่นยำยิ่งขึ้นเมื่อไม่ได้จัดเก็บผลิตภัณฑ์กึ่งสำเร็จรูปที่ปล่อยออกมา แต่ถูกส่งไปยังขั้นตอนการประมวลผลถัดไปทันที

แนวคิดของผลิตภัณฑ์กึ่งสำเร็จรูปและคุณลักษณะของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง

คำจำกัดความ 1

ผลิตภัณฑ์กึ่งสำเร็จรูปเป็นสินค้าที่มีวงจรการผลิตไม่เสร็จ สาระสำคัญของผลิตภัณฑ์กึ่งสำเร็จรูปคือต้องผ่านการประมวลผลเพิ่มเติม - เพื่อนำไปไว้ในสถานะของผลิตภัณฑ์สำเร็จรูปหรือเพื่อขาย

ข้อเท็จจริงนี้ส่งผลต่อลักษณะเฉพาะของการประเมินผลิตภัณฑ์กึ่งสำเร็จรูปและการเลือกวิธีการบัญชี

ผลิตภัณฑ์กึ่งสำเร็จรูปก็มีระดับความพร้อมแตกต่างกันเช่นกัน ยิ่งระดับนี้สูงขึ้นเท่าใด การดำเนินการทางเทคโนโลยีที่จำเป็นในการผลิตผลิตภัณฑ์สำเร็จรูปจากผลิตภัณฑ์กึ่งสำเร็จรูปก็จะน้อยลงเท่านั้น

สามารถซื้อหรือผลิตผลิตภัณฑ์กึ่งสำเร็จรูปได้ภายในบริษัท การบัญชีและการประเมินผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองนั้นซับซ้อนและใช้เวลานานกว่า โดยพื้นฐานแล้ว ผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองสามารถจัดเป็นงานระหว่างดำเนินการได้ ความแตกต่างที่สำคัญในแนวคิดเหล่านี้ก็คือ สินค้ากึ่งสำเร็จรูปแสดงถึงหน่วยบัญชีที่แม่นยำมากกว่างานระหว่างดำเนินการ ตัวอย่างเช่น แนวคิดของ "ผลิตภัณฑ์กึ่งสำเร็จรูป" เป็นเรื่องยากที่จะนำไปใช้กับงานหรือบริการที่เสร็จสมบูรณ์แล้ว

คุณสมบัติของการบัญชีสำหรับผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง

การบัญชีแยกต่างหากของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองนั้นใช้ในสถานประกอบการผลิตที่มีขั้นตอนการผลิตหลายขั้นตอนในตอนท้ายของแต่ละขั้นตอนซึ่งสต็อกขององค์กรเป็นผลิตภัณฑ์กึ่งสำเร็จรูปในขั้นตอนหนึ่งของความพร้อม

ดังนั้นเพื่อการบัญชีต้นทุนที่รวดเร็วและแม่นยำจึงจำเป็นต้องเก็บบันทึกเชิงปริมาณและต้นทุนของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตโดยองค์กร

สำหรับการบัญชีสังเคราะห์ของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง ผังบัญชีจะจัดเตรียมบัญชีแยกต่างหาก $21$ "ผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง"

การเดบิตของบัญชีนี้จะรวบรวมค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการผลิตผลิตภัณฑ์กึ่งสำเร็จรูปโดยสอดคล้องกับบัญชี "การผลิตหลัก" มูลค่า 20 ดอลลาร์ เครดิตของบัญชีนี้สะท้อนถึงต้นทุนของผลิตภัณฑ์กึ่งสำเร็จรูปซึ่งมีการโอนเพื่อดำเนินการต่อไปหรือขายภายนอก:

- D-t $20$ K-t $21$ ผลิตภัณฑ์กึ่งสำเร็จรูปถูกโอนไปยังการผลิตเพื่อดำเนินการต่อไป

- D-t $90$ K-t $21$ ขายผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง

การบัญชีเชิงวิเคราะห์ของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองนั้นดำเนินการในบริบทของชื่อและประเภทของผลิตภัณฑ์กึ่งสำเร็จรูป ในการดำเนินการนี้ ให้เพิ่มบัญชีการบัญชีเชิงวิเคราะห์ที่เหมาะสมลงในบัญชี $21$:

- $21.1$ สินค้ากึ่งสำเร็จรูป A;

- $21.2$ สินค้ากึ่งสำเร็จรูป B.

ในการบัญชีเชิงวิเคราะห์ นอกเหนือจากการแสดงต้นทุนของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองแล้ว ยังคำนึงถึงปริมาณ น้ำหนัก และปริมาณอื่น ๆ ด้วย

นอกจากนี้ การบัญชีสำหรับผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองสามารถดำเนินการได้ในบริบทของการประชุมเชิงปฏิบัติการ แผนก ฯลฯ ตามนโยบายการบัญชีขององค์กร การบัญชีสำหรับผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองสามารถสะท้อนให้เห็นในบัญชีย่อยแยกต่างหากที่เปิดในบัญชี $20$

การประเมินผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง

การประเมินผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองสามารถทำได้โดยใช้วิธีใดวิธีหนึ่งต่อไปนี้ (รูปที่ 1):

รูปที่ 1 วิธีการประเมินผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง

- ต้นทุนวัตถุดิบและวัสดุสิ้นเปลือง

- ค่าจ้างคนงาน

- การหักเงินทางสังคมจากค่าจ้างคนงาน

- ค่าเสื่อมราคาสำหรับอุปกรณ์ที่ใช้ในการผลิตผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง

- ฯลฯ

การประเมินราคาตามต้นทุนการผลิตจริง

วิธีการประเมินค่านี้เกี่ยวข้องกับการรวมต้นทุนทั้งหมดทั้งทางตรงและทางอ้อมไว้ในต้นทุนของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตในบริษัท

วิธีนี้มีความแม่นยำมากกว่าในการประเมินผลิตภัณฑ์กึ่งสำเร็จรูป อย่างไรก็ตาม เนื่องจากมีความซับซ้อนและความเข้มข้นของแรงงาน จึงมีการใช้ในการผลิตขนาดเล็กหรือเป็นชิ้นเดียว

การประมาณราคาตามต้นทุนมาตรฐาน

สำหรับสถานประกอบการผลิตที่มีการผลิตจำนวนมากหรือขนาดใหญ่ วิธีการประเมินนี้มักใช้บ่อยที่สุด เมื่อพิจารณาว่าในองค์กรขนาดใหญ่เป็นการยากที่จะติดตามข้อมูลการปฏิบัติงานเกี่ยวกับต้นทุนจริงในการผลิตจึงใช้การประเมินเชิงบรรทัดฐาน การประเมินนี้จัดทำขึ้นแยกกันสำหรับผลิตภัณฑ์กึ่งสำเร็จรูปแต่ละประเภท

การประเมินราคาตามต้นทุนวัตถุดิบและวัสดุ

การประเมินนี้เป็นวิธีที่ง่ายและใช้แรงงานน้อยที่สุด วิธีนี้มักใช้ในกรณีที่วัตถุดิบมีส่วนแบ่งที่ใหญ่ที่สุดในต้นทุนการผลิตผลิตภัณฑ์กึ่งสำเร็จรูป

การประเมินมูลค่าตามรายการต้นทุนทางตรง

ตามชื่อของวิธีการสันนิษฐานว่ามีการประเมินผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองซึ่งประกอบด้วยรายการต้นทุนทางตรงที่เกิดขึ้นโดยองค์กรสำหรับการผลิต รายการต้นทุนดังกล่าวถูกกำหนดโดยองค์กรโดยอิสระ โดยทั่วไป รายการนี้จะรวมค่าใช้จ่าย:

เมื่อสิ้นสุดรอบระยะเวลารายงาน จะมีการสร้างและกำหนดต้นทุนจริงของผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเอง และส่วนต่างจะถูกตัดออกไปยังบัญชีย่อยแยกต่างหากที่เปิดในบัญชี $21$

องค์กรมีสิทธิที่จะเลือกวิธีการประเมินผลิตภัณฑ์กึ่งสำเร็จรูปของการผลิตของตนเองได้อย่างอิสระโดยวิธีการที่เลือกจะถูกรวมไว้ในนโยบายการบัญชีขององค์กร บริษัทใช้วิธีการที่เลือกจนถึงสิ้นปีที่รายงาน และตั้งแต่ต้นปีหน้า บริษัทสามารถออกจากวิธีการประเมินที่เลือกหรือสร้างวิธีอื่นได้ตามดุลยพินิจของบริษัท

สมมติว่า Pomidorka LLC ผลิตในเดือนมิถุนายนของปีนี้:

- มะเขือเทศกระป๋อง (3 ลิตร) – 300 กระป๋อง

- มะเขือเทศเชอร์รี่ดอง (ขวดยูโร) – 700 ขวด

ราคาสินค้าที่วางแผนไว้:

- มะเขือเทศกระป๋อง (3 ลิตร) – 125.00 รูเบิล

- มะเขือเทศเชอรี่ดอง (ขวดยูโร) – 97.00 ถู..

- ราคาตามแผนของปัญหาทั้งหมดคือ 105,400.00 รูเบิล

คุณสามารถกำหนดราคาเป้าหมายได้ "ด้วยตา" โดยจินตนาการถึงราคาในอนาคตของผลิตภัณฑ์สำเร็จรูป ในกรณีใดโปรแกรมจะนำราคาที่วางแผนไว้ไปเป็นต้นทุนจริง ณ สิ้นเดือน

ต้นทุนจริงของผลิตภัณฑ์สำเร็จรูปใน 1C 8.3 เกิดขึ้นโดยไม่ต้องใช้บัญชี 40 การผลิตผลิตภัณฑ์ (งานบริการ)

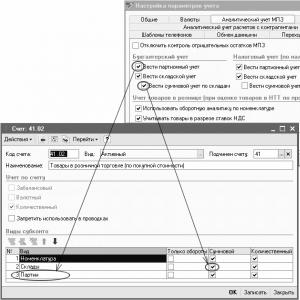

ขั้นตอนที่ 1 การตั้งค่าบัญชีการผลิต

การตั้งค่าการทำงานของโปรแกรมบัญชี 1C 8.3: ส่วนหลัก – การตั้งค่า – ฟังก์ชั่น. ถัดไป ไปที่แท็บการผลิต ซึ่งอยู่ตรงข้ามกับรายการการผลิต ใส่เห็บ:

ขั้นตอนที่ 2 การตั้งค่านโยบายการบัญชี

การกำหนดนโยบายการบัญชี: ส่วนหลัก – การตั้งค่า – นโยบายการบัญชี.

บนแท็บสินค้าคงคลัง:

- ในบรรทัด วิธีการประเมินสินค้าคงคลัง (MPI) เราระบุ – ตามต้นทุนเฉลี่ย:

บนแท็บต้นทุน:

- ในบรรทัด บัญชีต้นทุนหลัก เราระบุ - บัญชี 20.01 การผลิตหลัก

- ตรงข้ามสายปล่อยสินค้า ใส่เห็บ;

- ใช้ไฮเปอร์ลิงก์เพิ่มเติมเปิดหน้าต่างที่เราระบุไว้ ไม่ได้ใช้นับ 40:

วิธีสะท้อนถึงการเปิดตัวผลิตภัณฑ์สำเร็จรูปโดยใช้บัญชี 40 เพื่อบัญชีสำหรับการเบี่ยงเบนของต้นทุนจริงจากต้นทุนการผลิตมาตรฐานมีการกล่าวถึงดังต่อไปนี้

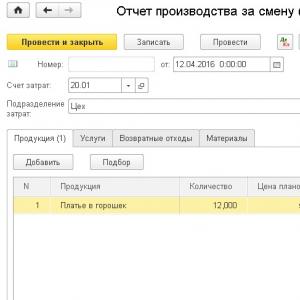

ขั้นตอนที่ 3 รายงานการผลิตกะเอกสาร

เพื่อพิจารณาผลลัพธ์ของผลิตภัณฑ์สำเร็จรูปใน 1C 8.3 เราจะสร้างเอกสารรายงานการผลิตสำหรับกะ: ส่วน การผลิต – ผลผลิต – รายงานการผลิตกะ.

หากต้องการทำงานกับเอกสาร Shift Production Report คุณต้องมีราคาที่วางแผนไว้จากไดเร็กทอรี Nomenclature วิธีทำงานกับหนังสืออ้างอิงนี้ใน 1C 8.3 โปรดอ่าน

มากรอกส่วนหัวของเอกสาร:

- ในบรรทัด “จาก__” เราระบุ วันที่ส่งมอบผลิตภัณฑ์สำเร็จรูปไปยังคลังสินค้า

- ในบรรทัด บัญชีต้นทุน – บัญชีถูกตั้งค่าโดยอัตโนมัติ หากบัญชีที่สร้างขึ้นไม่ถูกต้อง ให้ดูที่การตั้งค่านโยบายการบัญชี - ต้นทุน

- ในบรรทัด แผนกต้นทุน เราระบุ ฝ่ายผลิต

- ในบรรทัดคลังสินค้าเราเข้าไป คลังสินค้าที่โอนผลิตภัณฑ์สำเร็จรูปไป

มากรอกส่วนที่เป็นตารางของเอกสารกัน

แท็บผลิตภัณฑ์:

- ในคอลัมน์ผลิตภัณฑ์ที่เราระบุ ชื่อของผลิตภัณฑ์สำเร็จรูปที่ผลิต

- กรอกคอลัมน์ที่เหลือตามภาพด้านล่าง:

วัสดุบุ๊กมาร์ก:

- หากมีการระบุข้อกำหนดในแท็บผลิตภัณฑ์ เมื่อคลิกปุ่มเติม คุณจะสามารถกรอกส่วนที่เป็นตารางได้โดยอัตโนมัติ:

มาประมวลผลเอกสารและสร้างการผ่านรายการกัน จากธุรกรรมที่ได้รับ เราเห็นว่าผลิตภัณฑ์สำเร็จรูปแสดงอยู่ในเดบิตของบัญชี 43 ผลิตภัณฑ์สำเร็จรูปตามราคาที่วางแผนไว้ และวัสดุจะถูกตัดออกจากบัญชี 10.01 วัตถุดิบและวัสดุในเดบิตของบัญชี 20.01 การผลิตหลัก:

ขั้นตอนที่ 4

มาสร้างงบดุลสำหรับบัญชี 43 กัน: . จากรายงานที่ได้รับ เราเห็นว่าผลผลิตของผลิตภัณฑ์สำเร็จรูปสะท้อนให้เห็นในราคาที่วางแผนไว้ แต่หลังจากสิ้นเดือนจะถูกปรับเป็นต้นทุนจริง:

ขั้นตอนที่ 5

มาสร้างงบดุลสำหรับบัญชี 20.01: ส่วนรายงาน – รายงานมาตรฐาน – งบดุลบัญชี. จากรายงานที่ได้รับ เราพบว่าต้นทุนจริงคือ RUB 127,664.00:

ขั้นตอนที่ 6 ปิดเดือน

มาสร้างเอกสารปิดเดือนเข้ากัน ส่วนการดำเนินงาน – ปิดงวด – ปิดเดือน:

- ในเส้นระยะเวลาที่เราระบุ เดือนที่ปิด;

- เราจะโพสต์เอกสารใหม่ผ่านไฮเปอร์ลิงก์ การโอนเอกสารคืนต่อเดือน;

- มาปิดการดำเนินการตามปกติโดยใช้ปุ่ม ดำเนินการปิดสิ้นเดือน:

ผลลัพธ์ของการดำเนินการตามปกติเพื่อปิดบัญชีต้นทุน:

ขั้นตอนที่ 7 การคำนวณต้นทุนการผลิตจริง

เราจะสร้างการคำนวณใบรับรองต้นทุนของผลิตภัณฑ์และบริการที่ผลิต: ใบรับรองและการคำนวณ – ต้นทุนของผลิตภัณฑ์ที่ผลิต:

มาดูการคำนวณต้นทุนการผลิตจริงใน 1C 8.3 โดยละเอียดยิ่งขึ้น:

- ค่าสัมประสิทธิ์ = ผลรวมของต้นทุนการผลิตตามแผน / ผลรวมของต้นทุนตามแผนของผลผลิตทั้งหมด:

- มะเขือเทศกระป๋อง (3 ลิตร) – 37,500.00 / 105,400.00 = 0.355787;

- มะเขือเทศเชอร์รี่ดอง (ขวดยูโร) – 67,900.00 / 105,400.00 = 0.644213

- ต้นทุนจริงของผลิตภัณฑ์ที่ผลิต = จำนวนต้นทุนจริงของผลผลิตทั้งหมด * สัมประสิทธิ์:

- มะเขือเทศกระป๋อง (3 ลิตร) – 127,664.00 * 0.355787 = 45,421.25 รูเบิล

- มะเขือเทศเชอร์รี่ดอง (ขวดยูโร) – 127,664.00 * 0.644213 = 82,242.75 ถู

- การปรับปรุงต้นทุนของผลิตภัณฑ์ที่ผลิต = ต้นทุนการผลิตจริง - ต้นทุนการผลิตที่วางแผนไว้:

- มะเขือเทศกระป๋อง (3 ลิตร) – 45,421.25 – 37,500.00 = 7,921.25 รูเบิล

- มะเขือเทศเชอร์รี่ดอง (ขวดยูโร) – 82,242.75 – 67,900.00 = 14,342.75 RUR:

ขั้นตอนที่ 8 ช่วย-คำนวณ คำนวณต้นทุน

ต้นทุนจริงในบริบทของรายการต้นทุนและวัสดุสามารถดูได้โดยการสร้างการคำนวณต้นทุนวิธีใช้: การคำนวณวิธีใช้ – ต้นทุนของผลิตภัณฑ์ที่ผลิต

ขั้นตอนที่ 9 ตรวจสอบการปิดบัญชี 20

มาสร้างงบดุลสำหรับบัญชี 20 หลังจากดำเนินการตามปกติ ปิดเดือน: ส่วนรายงาน – รายงานมาตรฐาน – งบดุลบัญชี.

ตามรายงาน เราเห็นว่าบัญชี 20 ถูกปิด:

วิธีตรวจสอบบัญชีหากบัญชี 20 ไม่ปิด มีการศึกษาข้อผิดพลาดที่พบบ่อยที่สุดเมื่อปิดบัญชี 20

ขั้นตอนที่ 10

เราจะสร้างงบดุลสำหรับบัญชี 43 หลังจากเสร็จสิ้นการดำเนินการตามปกติ ปิดเดือน: ส่วนรายงาน – รายงานมาตรฐาน – งบดุลบัญชี.

รายงานแสดงให้เห็นว่าขณะนี้ผลิตภัณฑ์สำเร็จรูปแสดงตามต้นทุนจริง: