แนวคิดและเกณฑ์ความน่าเชื่อถือทางเครดิตขององค์กร ความน่าเชื่อถือขององค์กร

ความน่าเชื่อถือทางเครดิตเป็นที่เข้าใจกันว่าเป็นสภาวะทางการเงินและเศรษฐกิจขององค์กรที่ให้ความมั่นใจในการใช้กองทุนที่ยืมมาอย่างมีประสิทธิภาพความสามารถและความเต็มใจของผู้กู้ในการชำระคืนเงินกู้ตามเงื่อนไขของข้อตกลง การศึกษาโดยธนาคารเกี่ยวกับปัจจัยต่างๆ ที่อาจนำไปสู่การไม่ชำระคืนเงินกู้ หรือในทางกลับกัน เพื่อให้แน่ใจว่าการชำระคืนเงินกู้ตรงเวลา ถือเป็นเนื้อหาของการวิเคราะห์ความน่าเชื่อถือทางเครดิตของธนาคาร

ความน่าเชื่อถือทางเครดิตของผู้ยืมซึ่งแตกต่างจากความสามารถในการละลายของเขาไม่ได้บันทึกการไม่ชำระเงินสำหรับช่วงเวลาที่ผ่านมาหรือ ณ วันที่ใด ๆ แต่คาดการณ์ความสามารถในการชำระหนี้ในอนาคตอันใกล้นี้ ระดับของการล้มละลายในอดีตเป็นหนึ่งในตัวชี้วัดอย่างเป็นทางการที่ใช้ประเมินความน่าเชื่อถือทางเครดิตของลูกค้า หากผู้กู้มีหนี้ที่ค้างชำระและยอดคงเหลือมีสภาพคล่องและจำนวนทุนของหุ้นเพียงพอ ความล่าช้าในการชำระเงินให้กับธนาคารเพียงครั้งเดียวในอดีตจะไม่เป็นพื้นฐานในการสรุปว่าลูกค้าไม่มีความน่าเชื่อถือ ลูกค้าที่มีความน่าเชื่อถือจะไม่อนุญาตให้มีการไม่ชำระเงินในระยะยาวให้กับธนาคาร ซัพพลายเออร์ หรืองบประมาณ

ระดับความน่าเชื่อถือทางเครดิตของลูกค้าบ่งบอกถึงระดับความเสี่ยงส่วนบุคคล (ส่วนตัว) ของธนาคารที่เกี่ยวข้องกับการออกสินเชื่อเฉพาะเจาะจงให้กับผู้กู้รายใดรายหนึ่ง

เนื่องจากข้อเท็จจริงที่ว่าองค์กรต่างๆ มีลักษณะการผลิตและกิจกรรมทางการเงินที่แตกต่างกันอย่างมีนัยสำคัญ จึงไม่สามารถสร้างแนวทางที่เป็นสากลและครอบคลุมสำหรับการศึกษาความน่าเชื่อถือทางเครดิตและการคำนวณตัวชี้วัดที่เกี่ยวข้องได้ สิ่งนี้ได้รับการยืนยันจากแนวปฏิบัติของประเทศเรา ในการปฏิบัติระหว่างประเทศสมัยใหม่ ไม่มีกฎเกณฑ์ที่ชัดเจนในเรื่องนี้ เนื่องจากแทบจะเป็นไปไม่ได้เลยที่จะคำนึงถึงคุณลักษณะเฉพาะของลูกค้าทั้งหมด

วัตถุประสงค์หลักของการวิเคราะห์ความน่าเชื่อถือทางเครดิตคือการกำหนดความสามารถและความเต็มใจของผู้กู้ในการชำระคืนเงินกู้ที่ร้องขอตามเงื่อนไขของสัญญาเงินกู้ ธนาคารจะต้องกำหนดระดับความเสี่ยงที่ธนาคารยินดีรับในแต่ละกรณี และจำนวนสินเชื่อที่สามารถให้ได้ในสถานการณ์ที่กำหนด

แนวปฏิบัติด้านการธนาคารทั่วโลกและในประเทศทำให้สามารถเน้นเกณฑ์ความน่าเชื่อถือทางเครดิตของลูกค้าได้: ลักษณะของลูกค้า ความสามารถในการกู้ยืมเงิน ความสามารถในการรับเงินทุนจากกิจกรรมปัจจุบันเพื่อชำระหนี้ (ความสามารถทางการเงิน) เงินทุน หลักประกันสินเชื่อ เงื่อนไขในการทำธุรกรรมสินเชื่อ การควบคุม (กิจกรรมพื้นฐานทางกฎหมายของผู้กู้ การปฏิบัติตามลักษณะของสินเชื่อตามมาตรฐานของธนาคารและหน่วยงานกำกับดูแล)

ลักษณะของลูกค้าเป็นที่เข้าใจถึงชื่อเสียงของเขาในฐานะนิติบุคคลและชื่อเสียงของผู้จัดการ ระดับความรับผิดชอบของลูกค้าในการชำระหนี้ ความชัดเจนในความเข้าใจของเขาเกี่ยวกับวัตถุประสงค์ของเงินกู้ และการปฏิบัติตามข้อกำหนดของธนาคาร นโยบายสินเชื่อ ชื่อเสียงของลูกค้าในฐานะนิติบุคคลประกอบด้วยระยะเวลาการทำงานในด้านนี้ การปฏิบัติตามตัวชี้วัดทางเศรษฐกิจกับค่าเฉลี่ยอุตสาหกรรม ประวัติเครดิต และชื่อเสียงของคู่ค้า (ซัพพลายเออร์ ผู้ซื้อ เจ้าหนี้) ในโลกธุรกิจ ชื่อเสียงของผู้จัดการได้รับการประเมินบนพื้นฐานของความเป็นมืออาชีพ (การศึกษา ประสบการณ์การทำงาน) คุณสมบัติทางศีลธรรม สถานะทางการเงินส่วนบุคคลและครอบครัว และผลลัพธ์ของความสัมพันธ์ระหว่างโครงสร้างที่พวกเขาจัดการกับธนาคาร

ความสามารถในการกู้ยืมเงินหมายความว่าลูกค้ามีสิทธิ์สมัครขอสินเชื่อ ลงนามในสัญญาเงินกู้ หรือเจรจา เช่น การมีอยู่ของอำนาจบางอย่างของตัวแทนขององค์กรหรือ บริษัท ถึงอายุของคนส่วนใหญ่หรือสัญญาณอื่น ๆ ของความสามารถทางกฎหมายของผู้ยืม - บุคคล

เกณฑ์หลักประการหนึ่งสำหรับความน่าเชื่อถือทางเครดิตของลูกค้าคือความสามารถของเขาในการหาเงินเพื่อชำระหนี้ในกิจกรรมปัจจุบัน ขอแนะนำให้มุ่งเน้นไปที่สภาพคล่องของงบดุลประสิทธิภาพ (ความสามารถในการทำกำไร) ของกิจกรรมของผู้ยืมและกระแสเงินสด

ทุนขององค์กรเป็นเกณฑ์ที่สำคัญเท่าเทียมกันสำหรับความน่าเชื่อถือทางเครดิตของวิสาหกิจ การประเมินสองด้านต่อไปนี้มีความสำคัญ 1) ความเพียงพอซึ่งวิเคราะห์บนพื้นฐานของข้อกำหนดของธนาคารกลางสำหรับระดับขั้นต่ำของทุนจดทะเบียน (ทุนจดทะเบียน) และอัตราส่วนหนี้สินทางการเงิน 2) ระดับการลงทุนของตราสารทุนในการดำเนินงานที่ให้กู้ยืมซึ่งบ่งชี้ถึงการกระจายความเสี่ยง ระหว่างธนาคารและผู้กู้ ยิ่งการลงทุนในตราสารทุนมากเท่าใด ผู้กู้ยืมก็จะยิ่งสนใจในการติดตามปัจจัยเสี่ยงด้านเครดิตอย่างรอบคอบมากขึ้นเท่านั้น

หลักประกันเงินกู้หมายถึงมูลค่าของทรัพย์สินของผู้ยืมและแหล่งที่มารองเฉพาะของการชำระหนี้ (หลักประกัน การค้ำประกัน การค้ำประกัน การประกันภัย) ที่กำหนดไว้ในสัญญาเงินกู้ หากอัตราส่วนของมูลค่าของสินทรัพย์และภาระหนี้มีความสำคัญในการชำระคืนเงินกู้ธนาคารในกรณีที่ผู้กู้ถูกประกาศล้มละลายคุณภาพของแหล่งรองนั้นรับประกันว่าจะปฏิบัติตามภาระผูกพันตรงเวลาในกรณีทางการเงิน ความยากลำบาก คุณภาพของหลักประกัน ความน่าเชื่อถือของผู้ค้ำประกัน ผู้ค้ำประกัน และผู้เอาประกันภัยมีความสำคัญอย่างยิ่งเมื่อลูกค้าธนาคารมีกระแสเงินสดไม่เพียงพอ (ปัญหาเกี่ยวกับสภาพคล่องในงบดุลหรือเงินทุนไม่เพียงพอ)

เงื่อนไขในการทำธุรกรรมสินเชื่อรวมถึงสถานการณ์ทางเศรษฐกิจในปัจจุบันหรือที่คาดการณ์ไว้ในประเทศ ภูมิภาคและอุตสาหกรรม และปัจจัยทางการเมือง เงื่อนไขเหล่านี้จะกำหนดระดับความเสี่ยงภายนอกของธนาคาร และนำมาพิจารณาในการตัดสินใจเกี่ยวกับมาตรฐานของธนาคารในการประเมินกระแสเงินสด สภาพคล่องในงบดุล ความเพียงพอของเงินกองทุน และระดับการจัดการของผู้กู้ยืม

ดังที่คุณทราบ สถานการณ์ทางเศรษฐกิจและการเมืองในปัจจุบันและที่คาดการณ์ไว้ในประเทศตอนนี้เป็นสถานการณ์ที่ไม่เอื้ออำนวยมากที่สุด ดังนั้น เนื่องจากความเสี่ยงภายนอกที่สูงมาก ธนาคารจึงไม่ให้กู้ยืมแก่องค์กรในทางปฏิบัติ ยกเว้นลูกค้าเก่าและเชื่อถือได้ ของธนาคารแห่งนี้

เกณฑ์สุดท้าย - การควบคุมกรอบกฎหมายของกิจกรรมของผู้ยืมและการปฏิบัติตามมาตรฐานของธนาคาร - มุ่งเป้าไปที่นายธนาคารเพื่อรับคำตอบสำหรับคำถามต่อไปนี้: มีพื้นฐานทางกฎหมายและกฎระเบียบสำหรับการทำงานของผู้ยืมและการดำเนินการของ กิจกรรมที่ยืมมา การเปลี่ยนแปลงกฎหมายที่คาดหวังจะส่งผลต่อผลลัพธ์ของกิจกรรมของผู้ยืมอย่างไร (เช่น ภาษี) ในขอบเขตที่ข้อมูลเกี่ยวกับผู้ยืมและเงินกู้ที่อยู่ในคำขอสินเชื่อเป็นไปตามมาตรฐานของธนาคารที่กำหนดไว้ในเอกสารนโยบายสินเชื่อ ตลอดจนมาตรฐานของหน่วยงานกำกับดูแลการธนาคารที่ติดตามคุณภาพสินเชื่อ

เกณฑ์ที่ระบุไว้ในการประเมินความน่าเชื่อถือทางเครดิตของลูกค้าธนาคารจะกำหนดเนื้อหาของวิธีการประเมิน วิธีการเหล่านี้ได้แก่:

- · การประเมินความเสี่ยงทางธุรกิจ

- · การประเมินการจัดการ

- ·การประเมินความมั่นคงทางการเงินขององค์กรตามระบบอัตราส่วนทางการเงิน

- · การวิเคราะห์กระแสการเงิน

- · การรวบรวมข้อมูลเกี่ยวกับลูกค้า

ติดตามการดำเนินงานขององค์กรโดยไปที่ไซต์

แม้ว่าหลักเกณฑ์และวิธีการประเมินจะมีเอกภาพ แต่ก็มีการวิเคราะห์เฉพาะด้านความน่าเชื่อถือทางเครดิตของนิติบุคคลและบุคคล ลูกค้ารายใหญ่ ขนาดกลาง และขนาดเล็ก

ในบทความนี้เราจะวิเคราะห์ความน่าเชื่อถือทางเครดิตขององค์กรปัจจัยของการก่อตัวและวิธีการประเมิน

ความน่าเชื่อถือทางเครดิตขององค์กร

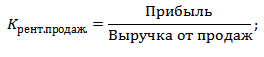

คือความสามารถของบริษัทในการชำระหนี้ระยะสั้นได้ทันเวลาและเต็มจำนวน ระดับความน่าเชื่อถือทางเครดิตขององค์กรจะกำหนดสถานะทางการเงินขององค์กร ยิ่งความน่าเชื่อถือทางเครดิตสูงเท่าไร ความมั่นคงทางการเงินก็จะยิ่งสูงขึ้นเท่านั้น

แม้ว่าความน่าเชื่อถือทางเครดิตและความสามารถในการละลายจะสะท้อนถึงระดับความมั่นคงทางการเงิน แต่ก็มีความแตกต่างระหว่างแนวคิดเหล่านี้ ความสามารถในการละลายในระดับที่มากขึ้นสะท้อนถึงความสามารถขององค์กรในการชำระภาระผูกพันผ่านการขายสินทรัพย์สภาพคล่องทั้งหมด ในขณะที่ความน่าเชื่อถือทางเครดิตสะท้อนถึงการชำระหนี้ผ่านสินทรัพย์ที่มีสภาพคล่องมากที่สุด การชำระคืนภาระผูกพันโดยใช้สินทรัพย์ที่มีสภาพคล่องต่ำ: การขนส่ง อุปกรณ์ ฯลฯ อาจบ่อนทำลายความยั่งยืนของการผลิตและความยั่งยืนทางการเงินในระยะยาว

วัตถุประสงค์ของการประเมินความน่าเชื่อถือทางเครดิตขององค์กรคือการกำหนดระดับความเสี่ยงของการล้มละลายของผู้กู้ยืม ขั้นตอนนี้ดำเนินการโดยธนาคารพาณิชย์และสถาบันการเงินอื่น ๆ ระดับความน่าเชื่อถือทางเครดิตขององค์กรจะกำหนดอัตราดอกเบี้ยของทุนที่ยืมมา ยิ่งความน่าเชื่อถือทางเครดิตสูงเท่าใด ธนาคารก็จะออกอัตราดอกเบี้ยเงินกู้ให้ต่ำลงเท่านั้น

การประเมินความน่าเชื่อถือทางเครดิตขององค์กร

รูปด้านล่างแสดงรูปแบบทั่วไปสำหรับการประเมินและวิเคราะห์ความน่าเชื่อถือทางเครดิตขององค์กร ในการดำเนินการนี้ การวิเคราะห์ทางการเงินประเภทต่อไปนี้จะดำเนินการ:

- การวิเคราะห์สภาพคล่องในงบดุลและตัวบ่งชี้สภาพคล่องขององค์กร

- การวิเคราะห์ตัวชี้วัดการหมุนเวียน

- การวิเคราะห์ตัวบ่งชี้ประสิทธิภาพองค์กร

- การวิเคราะห์เครื่องชี้เสถียรภาพทางการเงิน

การวิเคราะห์แต่ละรายการสะท้อนถึงแง่มุมทางการเงินและเศรษฐกิจต่าง ๆ ของการดำเนินงานขององค์กร และมีเพียงการวิเคราะห์ที่ครอบคลุมเท่านั้นที่ทำให้สามารถประเมินความน่าเชื่อถือทางเครดิตขององค์กรได้

ให้เราพิจารณารายละเอียดแต่ละขั้นตอนของการประเมิน

การวิเคราะห์สภาพคล่องของงบดุลขององค์กร

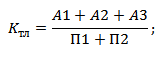

การวิเคราะห์สภาพคล่องของงบดุลเป็นหนึ่งในขั้นตอนสำคัญในการประเมินความน่าเชื่อถือทางเครดิตขององค์กร สภาพคล่องของงบดุลแสดงให้เห็นถึงความสามารถขององค์กรในการชำระภาระผูกพันประเภทต่าง ๆ ด้วยสินทรัพย์ที่เกี่ยวข้อง ตารางด้านล่างแสดงสินทรัพย์องค์กรประเภทหลัก

| ประเภทของสินทรัพย์ขององค์กร | ประเภทของหนี้สินวิสาหกิจ | ||||

| A1 | สินทรัพย์ที่มีสภาพคล่องสูง | มีความเร็วสูงสุดในการดำเนินการ: เงินสดและสรุป ภาษาฟินแลนด์ ไฟล์แนบ | ป1 | ภาระผูกพันเร่งด่วนที่สุด | ความเร่งด่วนในการชำระหนี้เจ้าหนี้ |

| A2 | ขายทรัพย์สินได้อย่างรวดเร็ว | มีการดำเนินการที่รวดเร็ว: บัญชีลูกหนี้<12 мес. | ป2 | หนี้สินระยะสั้น | หนี้สินระยะสั้นและเงินกู้ยืม |

| A3 | ทรัพย์สินที่เคลื่อนไหวช้า | ลูกหนี้ >12 เดือน สินค้าคงเหลือ ภาษีมูลค่าเพิ่ม งานระหว่างทำ | ป3 | หนี้สินระยะยาว | เงินกู้ยืมระยะยาวและสินเชื่อธนาคาร |

| A4 | ทรัพย์สินขายยาก. | สินทรัพย์ไม่หมุนเวียนขององค์กร | ป4 | หนี้สินถาวร | ทุนเรือนหุ้นของตัวเองขององค์กร |

งบดุลของบริษัทถือว่ามีสภาพคล่องหากสมการทั้งหมดเป็นไปตามนั้น:

A1 > P1 – องค์กรสามารถชำระหนี้สินเร่งด่วนที่สุดด้วยสินทรัพย์ที่มีสภาพคล่องสูงได้

A2 > P2 – องค์กรสามารถชำระภาระผูกพันระยะกลางด้วยสินทรัพย์ที่สามารถรับรู้ได้อย่างรวดเร็ว

A3 > P3 – กิจการมีโอกาสที่จะชำระภาระผูกพันระยะยาวด้วยสินทรัพย์ที่คาดว่าจะได้รับคืนอย่างช้าๆ

A4< П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

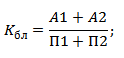

เมื่อวิเคราะห์สภาพคล่องในงบดุล ควรสังเกตว่าสินทรัพย์ที่มีสภาพคล่องมากขึ้นสามารถชำระหนี้สินเร่งด่วนน้อยกว่าได้ การวิเคราะห์สภาพคล่องทั่วไปทำให้คุณสามารถประเมินโครงสร้างของสินทรัพย์และหนี้สินได้ ในขั้นตอนต่อไป จะมีการประเมินเชิงปริมาณของสภาพคล่องขององค์กร และคำนวณอัตราส่วนสภาพคล่อง: อัตราส่วนสภาพคล่องในปัจจุบัน อัตราส่วนสภาพคล่องด่วน และอัตราส่วนสภาพคล่องสัมบูรณ์

| สูตรการคำนวณ | อัตราส่วนสภาพคล่องขององค์กร | มาตรฐาน |

|

อัตราส่วนปัจจุบันแสดงให้เห็นถึงความสามารถของบริษัทในการชำระภาระผูกพันในปัจจุบัน | เค ทีแอล > 2 |

|

อัตราส่วนด่วนสะท้อนถึงความสามารถในการชำระคืนเงินกู้และการกู้ยืมโดยใช้สินทรัพย์ที่มีสภาพคล่องอย่างรวดเร็ว | Kbl > 0.7 |

|

อัตราส่วนสภาพคล่องสัมบูรณ์แสดงความสามารถในการชำระคืนเงินกู้และเงินกู้ยืมด้วยเงินสด | K ถึง > 0.2 |

การวิเคราะห์ตัวชี้วัดการหมุนเวียน

ในขั้นต่อไป จะมีการประเมินตัวบ่งชี้การหมุนเวียน ตัวชี้วัดการหมุนเวียนสะท้อนให้เห็นถึงประสิทธิภาพของการใช้ทรัพยากรขององค์กร ยิ่งอัตราการหมุนเวียนสินทรัพย์ของสินทรัพย์ประเภทต่างๆ ขององค์กรสูงขึ้นเท่าใด ประสิทธิภาพการใช้งานก็จะยิ่งสูงขึ้นเท่านั้น และด้วยเหตุนี้ ความน่าเชื่อถือทางเครดิตก็จะยิ่งสูงขึ้นตามไปด้วย ในทางปฏิบัติ การประเมินความน่าเชื่อถือทางเครดิตจะเน้นค่าสัมประสิทธิ์ต่อไปนี้:

- อัตราการหมุนเวียนของสินทรัพย์หมุนเวียนขององค์กร

- ตัวบ่งชี้ลูกหนี้ขององค์กร

- ตัวบ่งชี้บัญชีเจ้าหนี้ขององค์กร

- การหมุนเวียนสินค้าคงคลังขององค์กร

อัตราส่วนการหมุนเวียนของสินทรัพย์หมุนเวียนขององค์กร– แสดงประสิทธิภาพการใช้สินทรัพย์และแสดงลักษณะจำนวนรอบ สูตรการคำนวณมีดังนี้:

อัตราส่วนลูกหนี้การค้าองค์กร– แสดงลักษณะความเร็วของการชำระหนี้ของลูกหนี้ สูตรการคำนวณมีดังนี้:

อัตราส่วนเจ้าหนี้การค้าองค์กร– ระบุลักษณะระยะเวลาการหมุนเวียนของบัญชีเจ้าหนี้ สูตรการคำนวณมีดังนี้:

อัตราส่วนการหมุนเวียนสินค้าคงคลังและต้นทุนขององค์กร– ระบุลักษณะประสิทธิผลของการใช้ทุนสำรอง สูตรการคำนวณมีดังนี้:

การวิเคราะห์ตัวชี้วัดความสามารถในการทำกำไรขององค์กร

ประเมินความสามารถในการทำกำไรขององค์กรโดยใช้ ตัวชี้วัดความสามารถในการทำกำไร- ยิ่งความสามารถในการทำกำไรสูง บริษัทก็จะสามารถสร้างผลกำไรจากสินทรัพย์ประเภทอื่นได้มากขึ้นเท่านั้น อัตราส่วนความสามารถในการทำกำไรหลักต่อไปนี้สามารถแยกแยะได้:

- ตัวบ่งชี้ผลตอบแทนจากสินทรัพย์ (ROA)

- ตัวบ่งชี้ผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE)

- ตัวบ่งชี้ผลตอบแทนจากการขาย (ROS)

เครื่องบ่งชี้ผลตอบแทนจากสินทรัพย์ (ROA)– แสดงความสามารถในการทำกำไรของหน่วยสินทรัพย์หมุนเวียนขององค์กร สูตรการคำนวณมีดังนี้:

ตัวชี้วัดผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE)– แสดงความสามารถในการทำกำไรต่อหน่วยทุนจดทะเบียนขององค์กร สูตรการคำนวณมีดังนี้:

ตัวชี้วัดผลตอบแทนจากการขาย (รอส)– แสดงถึงประสิทธิภาพของระบบการขายขององค์กร สูตรการคำนวณมีดังนี้:

การวิเคราะห์ตัวชี้วัดความมั่นคงทางการเงินขององค์กร

ตัวชี้วัดเหล่านี้สะท้อนให้เห็นถึงการพึ่งพาทางการเงินขององค์กรกับทุนที่ยืมมา ยิ่งส่วนแบ่งของทุนหนี้ในโครงสร้างเงินทุนมีมากขึ้น เสถียรภาพทางการเงินก็จะยิ่งต่ำลง ตัวชี้วัดหลักที่ใช้ในการประเมินความน่าเชื่อถือทางเครดิตขององค์กรมีดังนี้:

- ค่าสัมประสิทธิ์เอกราช

- อัตราส่วนความคล่องตัวของเงินทุน

ค่าสัมประสิทธิ์เอกราช– แสดงส่วนแบ่งทุนในโครงสร้างทรัพย์สินโดยรวม ค่ามาตรฐานถือเป็น K aut > 0.5. สูตรคำนวณอินดิเคเตอร์มีดังนี้

– อัตราส่วนของทุนที่ยืมมาต่อส่วนของผู้ถือหุ้น สูตรการคำนวณตัวบ่งชี้มีดังนี้:

อัตราส่วนความคล่องตัวของผู้ถือหุ้น– แสดงส่วนแบ่งเงินทุนของตัวเองที่อยู่ในรูปแบบมือถือ ค่ามาตรฐานถือเป็นเวลา K มอสโก > 0.2. สูตรการคำนวณตัวบ่งชี้มีดังนี้:

วิธีการประเมินความน่าเชื่อถือทางเครดิตโดยใช้แบบจำลองการให้คะแนน

ในการดำเนินการประเมินความน่าจะเป็นของการล้มละลายขององค์กรอย่างรวดเร็ว จะใช้แบบจำลองทางสถิติ โมเดลทั่วไปในทางปฏิบัติ ได้แก่ Altman, Beaver, Fox, Taffler, Savitskaya, Kadyrov, Zhdanov เป็นต้น โมเดลเหล่านี้ให้การประเมินระดับความน่าเชื่อถือทางเครดิตขึ้นอยู่กับระดับความเสี่ยงของการไม่ชำระหนี้ พิจารณารุ่น Altaman ที่ได้รับความนิยมมากที่สุด แบบจำลองของ E. Altman คำนวณโดยใช้สูตรต่อไปนี้:

Z – ตัวบ่งชี้ที่สำคัญของระดับความน่าเชื่อถือทางเครดิตขององค์กร

K 1 – เงินทุนหมุนเวียนของตัวเอง / จำนวนสินทรัพย์

K 2 – กำไรสุทธิ / จำนวนสินทรัพย์

K 3 – กำไรก่อนหักภาษีและดอกเบี้ย / จำนวนสินทรัพย์

K 4 – มูลค่าตลาดของหุ้น / ทุนที่ยืม;

K 5 – รายได้ / จำนวนสินทรัพย์

เมื่อคำนวณคะแนนเครดิตแล้ว จะมีการเปรียบเทียบมูลค่ากับระดับความเสี่ยงในการล้มละลาย ตารางด้านล่างแสดงคุณลักษณะของคลาสองค์กรโดยขึ้นอยู่กับตัวบ่งชี้ Altaman

| ดัชนีอัลท์แมน (Z) | ความน่าเชื่อถือทางเครดิตขององค์กร | เสี่ยงต่อการล้มละลาย |

| 1,8 < | ต่ำมาก | สูงมาก |

| จาก 1.81–2.7 | ต่ำ | สูง |

| จาก 2.8–2.9 | ปานกลาง | ปานกลาง |

| > 2,99 | สูง | สั้น |

สรุป

การวิเคราะห์ความน่าเชื่อถือทางเครดิตขององค์กรคือการประเมินทางการเงินของประสิทธิผลขององค์กร: การประเมินสภาพคล่อง ความสามารถในการทำกำไร ผลประกอบการ และความมั่นคงทางการเงิน นอกจากนี้ จำเป็นต้องประเมินบริษัทตามรูปแบบการให้คะแนนความน่าเชื่อถือทางเครดิตที่มีอยู่ ซึ่งทำให้บริษัทสามารถจำแนกตามระดับความเสี่ยงในการล้มละลายได้

ความน่าเชื่อถือทางเครดิต- นี่เป็นโอกาสสำหรับองค์กรในการชำระคืนเงินกู้ตามเวลาที่กำหนด ตัวชี้วัดหลักในการประเมินความน่าเชื่อถือทางเครดิตขององค์กรคือ:

1. อัตราส่วนปริมาณการขายต่อสินทรัพย์หมุนเวียนสุทธิ:

สินทรัพย์หมุนเวียนสุทธิคือสินทรัพย์หมุนเวียนลบด้วยหนี้สินระยะสั้นของบริษัท ค่าสัมประสิทธิ์ K1 แสดงถึงประสิทธิภาพของการใช้สินทรัพย์หมุนเวียน

2. อัตราส่วนปริมาณการขายต่อทุนจดทะเบียน:

ตัวบ่งชี้นี้แสดงถึงการหมุนเวียนของแหล่งเงินทุนของตนเอง

3. อัตราส่วนหนี้สินระยะสั้นต่อทุน:

อัตราส่วนนี้แสดงส่วนแบ่งของหนี้ระยะสั้นในทุนจดทะเบียนของบริษัท หากหนี้ระยะสั้นน้อยกว่าทุนหลายเท่าคุณสามารถชำระหนี้ทั้งหมดให้กับเจ้าหนี้ได้เต็มจำนวน

4. อัตราส่วนลูกหนี้การค้าต่อรายได้จากการขาย:

ตัวบ่งชี้นี้ให้แนวคิดเกี่ยวกับระยะเวลาเฉลี่ยที่ใช้ในการรวบรวมเงินที่ครบกำหนดจากลูกค้า การเร่งการหมุนเวียนของลูกหนี้เช่น การลดลงของตัวบ่งชี้ K4 ถือได้ว่าเป็นสัญญาณบ่งบอกถึงความน่าเชื่อถือทางเครดิตขององค์กรที่เพิ่มขึ้น

5. อัตราส่วนสินทรัพย์สภาพคล่องต่อหนี้สินระยะสั้น:

การคำนวณตัวบ่งชี้ความน่าเชื่อถือทางเครดิตแสดงไว้ในตารางที่ 6 ดังที่เห็นได้จากตารางที่ 6 ค่าสัมประสิทธิ์ K 1 ค่อนข้างสูง (3.21 ที่ต้นงวดและ 4.03 ณ สิ้นงวด) ซึ่งแสดงลักษณะความน่าเชื่อถือทางเครดิตของ องค์กร

ค่าสัมประสิทธิ์ K 2 แสดงการหมุนเวียนของแหล่งเงินทุนของตัวเอง มูลค่า ณ สิ้นงวดลดลงเล็กน้อยเมื่อเทียบกับต้นงวด แต่โดยทั่วไปแล้วจะเป็นลักษณะเชิงบวกต่อความน่าเชื่อถือทางเครดิตขององค์กร

ค่าสัมประสิทธิ์ K 3 มีค่าน้อยมากจนสรุปได้ว่าบริษัทมีหนี้ระยะสั้นเล็กน้อยเมื่อเทียบกับจำนวนทุนจดทะเบียนและสามารถชำระเจ้าหนี้ทั้งหมดได้เต็มจำนวน

ตัวบ่งชี้ K 4 บ่งชี้ว่าในช่วงเริ่มต้นของรอบระยะเวลารายงานระยะเวลาชำระหนี้ของลูกหนี้อยู่ที่เฉลี่ย 4 เดือน (อัตราส่วน 1:0.22) เมื่อสิ้นสุดรอบระยะเวลารายงานลดลงเหลือ 3 เดือน (อัตราส่วน 1:0.3) สิ่งนี้บ่งบอกถึงการเพิ่มขึ้นของความน่าเชื่อถือทางเครดิตขององค์กร

ค่าสัมประสิทธิ์ K 5 ยังแสดงถึงความน่าเชื่อถือทางเครดิตขององค์กรในเชิงบวกอีกด้วย

ตารางที่ 6

อัตราส่วนเครดิต

|

ราคาต่อรอง ความน่าเชื่อถือทางเครดิต |

ถึงจุดเริ่มต้น ระยะเวลา |

ในที่สุด ระยะเวลา |

เปลี่ยน |

|

ปริมาณการขาย |

|||

|

สินทรัพย์หมุนเวียนสุทธิ |

|||

|

ทุน |

|||

|

หนี้ระยะสั้น |

|||

|

บัญชีลูกหนี้ |

|||

|

สินทรัพย์สภาพคล่อง |

|||

_วารสารวิทยาศาสตร์นานาชาติ "สัญลักษณ์แห่งวิทยาศาสตร์" ฉบับที่ 10-1/2559 ISSN 2410-700Б_

เปโตรวา มาเรีย อเล็กซานดรอฟนา

นักศึกษาปริญญาโทของสถาบันการศึกษาอิสระของรัฐบาลกลางแห่งการศึกษาวิชาชีพระดับสูง "มหาวิทยาลัยสหพันธรัฐไซบีเรีย" สถาบันเศรษฐศาสตร์การจัดการและการจัดการสิ่งแวดล้อม

ครัสโนยาสค์ สหพันธรัฐรัสเซีย

แนวทางการกำหนดแนวคิด "ความน่าเชื่อถือขององค์กร" เป้า

และงานวิเคราะห์สินเชื่อ

คำอธิบายประกอบ

ในบทความนี้ ผู้เขียนนำเสนอมุมมองที่แตกต่างกันของนักวิทยาศาสตร์ชาวรัสเซียเกี่ยวกับแนวคิดเรื่องความน่าเชื่อถือทางเครดิตขององค์กร มีการวิเคราะห์เปรียบเทียบแนวคิดเรื่อง "ความน่าเชื่อถือทางเครดิต" และ "ความสามารถในการละลาย" มีการกำหนดเป้าหมายหลักและวัตถุประสงค์ของการวิเคราะห์ความน่าเชื่อถือทางเครดิต

คำหลัก

การให้สินเชื่อ ความน่าเชื่อถือทางเครดิต ความสามารถในการชำระหนี้ การวิเคราะห์ความน่าเชื่อถือทางเครดิต

กิจกรรมของธนาคาร เช่น การให้กู้ยืม (การลงทุน การจัดหาเงินทุน) เป็นหนึ่งในกิจกรรมที่ทำกำไรได้มากที่สุด และเช่นเดียวกับธุรกิจประเภทอื่นๆ มักจะมาพร้อมกับความเสี่ยงเสมอ สำหรับธนาคาร ผลลัพธ์ที่เลวร้ายที่สุดและพึงประสงค์น้อยที่สุดของการให้กู้ยืมในทางปฏิบัติคือการไม่ชำระคืนเงินกู้ที่ออกก่อนหน้านี้ (การลงทุน) ในเรื่องนี้ไม่มีใครตั้งคำถามถึงความสำคัญของการประเมินความน่าเชื่อถือทางเครดิตของผู้กู้ ข้อมูลเกี่ยวกับระดับความน่าเชื่อถือทางเครดิตของผู้ยืมเป็นสิ่งสำคัญทั้งสำหรับผู้ให้กู้และผู้ยืมเอง ประการแรกหมายถึงการลดความเสี่ยงของการสูญเสียเนื่องจากแนวโน้มที่จะเกิดปัญหาทางการเงินสำหรับผู้ยืมและการสูญเสียความสามารถในการชำระหนี้ ประการที่สองหมายถึงการจัดการเสถียรภาพทางการเงินในระยะยาวอย่างมีประสิทธิผลและการจัดหากิจกรรมด้วยทรัพยากรทางการเงิน

ความน่าเชื่อถือทางเครดิตขององค์กรนั้นเกิดขึ้นจากกิจกรรมทั้งหมดและแสดงให้เห็นว่าองค์กรจัดการแหล่งเงินทุนได้อย่างถูกต้องเพียงใด ผสมผสานการใช้เงินทุนของตนเองและที่ยืมมาอย่างมีเหตุผล สร้างความสัมพันธ์กับพันธมิตร เจ้าหนี้ งบประมาณ ผู้ถือหุ้น ฯลฯ อย่างมีจุดมุ่งหมาย ดังนั้นความน่าเชื่อถือทางเครดิตจะเป็นตัวกำหนดความสามารถในการแข่งขันขององค์กรเป็นส่วนใหญ่ ศักยภาพในการพัฒนาต่อไป

ชาตาลอฟ อี.พี. และเอ.เอ็น. พวกเขาให้ความสำคัญกับความน่าเชื่อถือทางเครดิตของผู้ยืมตรงกันข้ามกับความเสี่ยงด้านเครดิต และโปรดทราบว่านี่คือความสามารถของผู้ยืมในการชำระหนี้ของตนเต็มจำนวนและตรงเวลา รูดอย เอ็น.เอ็ม. แบ่งปันความคิดเห็นนี้และเสริมว่านี่คือโอกาสของลูกค้าในการปฏิบัติตามหลักการชำระคืน ความเร่งด่วน และการจ่ายเงิน

จี.จี. Korobova ตั้งข้อสังเกตว่าความน่าเชื่อถือทางเครดิตคือการประเมินความสามารถของลูกค้าในการรับเงินกู้และความสามารถของเขาในการชำระหนี้และดอกเบี้ยให้กับธนาคารในเวลาที่เหมาะสมและเต็มจำนวน ข้อมูลเกี่ยวกับความน่าเชื่อถือทางเครดิตของผู้กู้และตัวชี้วัดอื่น ๆ ของกิจกรรม (ปริมาณการผลิต, สินทรัพย์สุทธิ, การเปลี่ยนแปลงในบัญชีลูกหนี้และเจ้าหนี้ ฯลฯ ) จะถูกนำมาพิจารณาเมื่อพิจารณาประเภทของคุณภาพสินเชื่อและขนาดของเงินสำรองโดยประมาณที่เป็นไปได้ การสูญเสีย

M.V. Charaeva เปิดเผยความน่าเชื่อถือทางเครดิตอย่างเต็มที่ในความเห็นของเธอความน่าเชื่อถือทางเครดิตเป็นระบบของเงื่อนไขที่กำหนดความสามารถขององค์กรในการดึงดูดเงินทุนที่ยืมมาและชำระคืนเต็มจำนวนภายในกรอบเวลาที่กำหนด

จี.จี. Korobova เชื่อว่าความน่าเชื่อถือทางเครดิตเกี่ยวข้องกับความสามารถในการละลาย ความสามารถในการละลายมีลักษณะเฉพาะคือการชำระหนี้ทั้งหมดให้ตรงเวลา ในขณะที่เงินกู้เป็นเพียงหนี้ประเภทหนึ่งที่องค์กรอาจมี ซึ่งหมายความว่าความสามารถในการละลายเป็นแนวคิดที่กว้างกว่า แต่ยังรวมถึงความน่าเชื่อถือทางเครดิตด้วย ดังนั้น เพื่อให้ธนาคารตัดสินใจออกเงินกู้ให้กับผู้มีโอกาสกู้ยืม ก็เพียงพอแล้วที่จะตรวจสอบให้แน่ใจในความน่าเชื่อถือทางเครดิตของเขา และไม่จำเป็นต้องพิจารณาปัญหาจากมุมมองที่กว้างขึ้น แม้ว่าจากความสัมพันธ์ของแนวคิดจะชัดเจนว่าหากผู้ยืมเป็นผู้ชำระหนี้ สิ่งนี้จะรวมถึงความน่าเชื่อถือทางเครดิตของเขาด้วย

วารสารวิทยาศาสตร์ระหว่างประเทศ “สัญลักษณ์ของวิทยาศาสตร์” ฉบับที่ 10-1/2559 ISSN 2410-700 Raj มีความแตกต่างที่สำคัญอย่างหนึ่งระหว่างความสามารถในการละลายและความน่าเชื่อถือทางเครดิต (รูปที่ 1.1)

c\ ความน่าเชื่อถือทางเครดิตของความสามารถในการละลาย

การชำระหนี้เงินกู้ก็สามารถทำได้ผ่านแหล่งอื่น (ไม่ใช่หลัก)

การชำระหนี้โดยใช้เงินฟรีในบัญชีภายในระยะเวลาหนึ่ง

รูปที่ 1.1 - ความสัมพันธ์และความแตกต่างระหว่างความสามารถในการละลายและความน่าเชื่อถือทางเครดิต

บริษัทชำระหนี้โดยใช้เงินทุนที่มีอยู่ในบัญชี การชำระหนี้เงินกู้สามารถทำได้ผ่านแหล่งอื่น (ไม่ใช่หลัก):

เงินสดรับจากการขายทรัพย์สินที่จำนำ

เงินทุนจากผู้ค้ำประกันและผู้ค้ำประกัน

เงินทุนจากบริษัทประกันภัย

ฝากเงิน.

ข้อแตกต่างอีกประการหนึ่งตามที่ระบุไว้โดย L.M. Kupriyanova และ Sokolinskaya N.E. คือความน่าเชื่อถือทางเครดิตคือความสามารถของผู้กู้ในการชำระหนี้ (เงินต้นและดอกเบี้ย) เต็มจำนวนและตรงเวลา ในขณะที่ความสามารถในการละลายคือความสามารถของวิสาหกิจในการปฏิบัติตามภาระผูกพันทั้งหมดภายในระยะเวลาหนึ่ง

ลองดูความแตกต่างระหว่างแนวคิดเรื่องความน่าเชื่อถือทางเครดิตและความสามารถในการละลายในตารางที่ 1.1

ตารางที่ 1.1

เกณฑ์ในการแยกแยะแนวคิด

N การละลายความน่าเชื่อถือทางเครดิต

1 ตามความสัมพันธ์ของแนวคิด

แนวคิดที่แคบกว่าตรงกันข้ามกับความสามารถในการละลาย แนวคิดที่รวมถึงแนวคิดเรื่องความน่าเชื่อถือทางเครดิต

2 ในเรื่องของการวิเคราะห์

ผู้กู้และธุรกรรมสินเชื่อเฉพาะเจาะจง ผู้กู้ยืมที่มีศักยภาพ

3 ตามฐานข้อมูล

ฐานข้อมูลมีขนาดใหญ่กว่ามาก มีการวิเคราะห์ทั้งเชิงปริมาณและเชิงคุณภาพในงบการเงิน (งบดุลและงบกำไรขาดทุน)

4 ตามระยะเวลาที่วิเคราะห์

คาดการณ์การละลายขององค์กรสำหรับระยะเวลาเงินกู้ บันทึกการไม่ชำระเงินในช่วงที่ผ่านมาหรือวันอื่น

5 โดยลักษณะของหนี้

ระบุลักษณะความสามารถในการชำระหนี้บางส่วน ได้แก่ หนี้เงินกู้ ระบุลักษณะความสามารถและความสามารถในการชำระหนี้ทุกประเภท

6 ตามแหล่งที่มาของการชำระคืน

รายได้จากการขายผลิตภัณฑ์ - เงินได้จากการขายทรัพย์สินที่ธนาคารรับไว้เป็นหลักประกันสินเชื่อ - การค้ำประกันของธนาคารหรือองค์กรอื่น - เงินชดเชยการประกันภัย - รายได้จากการขายผลิตภัณฑ์ - รายได้จากการขายทรัพย์สินวิสาหกิจ

7 ตามการประเมินความสามารถทางกฎหมาย

เงื่อนไขสำคัญของการทำธุรกรรมสินเชื่อ ไม่ได้คำนึงถึง

วารสารวิทยาศาสตร์นานาชาติ “สัญลักษณ์แห่งวิทยาศาสตร์” ฉบับที่ 10-1/2559 ISSN 2410-700Б_

ดังนั้น ระดับความน่าเชื่อถือทางเครดิตของลูกค้าจะบ่งบอกถึงระดับความเสี่ยงส่วนบุคคล (ส่วนตัว) ของธนาคารที่เกี่ยวข้องกับการออกเงินกู้เฉพาะเจาะจงให้กับผู้กู้ยืมรายใดรายหนึ่ง และวัตถุประสงค์ในการประเมินความน่าเชื่อถือทางเครดิตของลูกค้าคือการลดความเสี่ยงด้านเครดิตของธนาคารที่เกี่ยวข้องกับการออกเงินกู้ .

อันดับเครดิตคือการประเมินเชิงคุณภาพเกี่ยวกับความสามารถของผู้กู้ในการชำระหนี้ตามภาระผูกพัน ในกระบวนการบริหารความเสี่ยงด้านเครดิตตามลำดับ การประเมินความน่าเชื่อถือทางเครดิตของผู้กู้ยืมเป็นขั้นตอนของการประเมินเชิงคุณภาพ เป้าหมายหลักของการวิเคราะห์ความน่าเชื่อถือทางเครดิตคือการประเมินความสามารถและความเต็มใจของผู้กู้ในการชำระคืนเงินกู้ที่ร้องขอตามเงื่อนไขของสัญญาเงินกู้ (รูปที่ 1.2)

รูปที่ 1.2 - วัตถุประสงค์และวัตถุประสงค์ในการประเมินความน่าเชื่อถือทางเครดิตของผู้กู้ยืม

การประเมินความน่าเชื่อถือทางเครดิตของผู้กู้ยืมมีวัตถุประสงค์เพื่อแก้ปัญหาสองภารกิจหลัก: เพื่อจัดให้มีกลไกในการตัดสินใจในการออกเงินกู้ให้กับผู้ยืมและกลไกในการติดตามสินเชื่อที่ออกแล้วอย่างสม่ำเสมอเพื่อจัดประเภทเป็นประเภทคุณภาพที่เหมาะสมและตั้งสำรอง

ดังนั้นแนวคิดเรื่องความน่าเชื่อถือทางเครดิตจึงเป็นลักษณะที่ซับซ้อนซึ่งใช้ในการกำหนดความเป็นไปได้ของการมีปฏิสัมพันธ์ระหว่างผู้กู้กับธนาคารเมื่อทำธุรกรรมสินเชื่อ แนวคิดเรื่องความน่าเชื่อถือทางเครดิตสะท้อนให้เห็นถึงสาระสำคัญของสินเชื่อธนาคารในระบบเศรษฐกิจตลาดโดยพิจารณาจากความสมดุลทางผลประโยชน์ที่มั่นคงของฝ่ายตรงข้ามในการทำธุรกรรมสินเชื่อ - ผู้กู้ (ลูกค้า) และธนาคารพาณิชย์ ในเวลาเดียวกันความน่าเชื่อถือทางเครดิตเป็นทรัพย์สินของผู้กู้และกำหนดระดับความเป็นอยู่ทางการเงินระดับการจัดการสถานะและโอกาสในการพัฒนากิจกรรมทางการเงินและเศรษฐกิจ ความน่าเชื่อถือทางเครดิตเป็นแนวคิดที่แคบกว่าความสามารถในการละลาย ดังนั้น เพื่อให้ธนาคารตัดสินใจออกเงินกู้ให้กับผู้มีโอกาสกู้ยืม ก็เพียงพอแล้วที่จะตรวจสอบให้แน่ใจในความน่าเชื่อถือทางเครดิตของเขา และไม่จำเป็นต้องพิจารณาปัญหาจากมุมมองที่กว้างขึ้น แม้ว่าจากความสัมพันธ์ของแนวคิดจะชัดเจนว่าหากผู้ยืมเป็นผู้ชำระหนี้ สิ่งนี้จะรวมถึงความน่าเชื่อถือทางเครดิตของเขาด้วย ในทางกลับกัน ปัจจัยหลักของความน่าเชื่อถือทางเครดิตของผู้ยืมคือ ขนาดและวัตถุประสงค์ของเงินกู้ ประวัติเครดิตและชื่อเสียงของผู้กู้ยืม คุณภาพของการจัดการองค์กร ลักษณะธุรกิจและตลาด/อุตสาหกรรม หลักประกัน; ความเป็นไปได้ในการชำระคืนเงินกู้ ฐานะทางการเงินของผู้กู้ การกำหนดอันดับเครดิตทั่วไปของผู้กู้และ (หรือ) เงินกู้

รายชื่อวรรณกรรมที่ใช้: 1. การธนาคาร: หนังสือเรียน / เอ็ด. ม. วท., ศาสตราจารย์. จี.จี. โคโรโบวา ฉบับที่ 2, แก้ไขใหม่. และเพิ่มเติม อ.: อาจารย์

วารสารวิทยาศาสตร์นานาชาติ “สัญลักษณ์แห่งวิทยาศาสตร์” ครั้งที่ 10-1/2559 ^BU 2410-700Р

อินฟรา-เอ็ม, 2012. หน้า 271

2. Kupriyanova L.M., Sokolinskaya N.E. แนวโน้มการพัฒนาและคุณสมบัติของการให้กู้ยืมธุรกิจขนาดเล็กในรัสเซีย: เอกสาร อ.: ความคิดทางสังคมและการเมือง 2554. 108.

3. พื้นฐานการธนาคาร / Ed. โอ.ไอ. ลาฟรุชิน. อ.: คนอรัส, 2554.

4. รุดอย น.เอ็ม. ระบบอัตโนมัติในการประเมินความน่าเชื่อถือทางเครดิตของผู้กู้โดยใช้ระบบการให้คะแนน // การให้กู้ยืมของธนาคาร 2556 N 2. หน้า 53.

5. Charaeva M.V. การจัดการทางการเงิน: ตำราเรียน / M.V. ชาเรวา. - ฉบับที่ 2 - อ.: NIC INFRA-M, 2016. หน้า 103.

6. Shatalova E.P. , Shatalov A.N. การประเมินความน่าเชื่อถือทางเครดิตของผู้กู้ยืมในการบริหารความเสี่ยงด้านการธนาคาร: หนังสือเรียน ฉบับที่ 2, ลบแล้ว. อ.: KNORUS, 2012. หน้า 24.

© Petrova M.A., 2016

UDC 330.322.21

ยุเอ รัคมาตุลลินา

ปริญญาเอก เศรษฐกิจ วิทยาศาสตร์, รองศาสตราจารย์

สถาบันการศึกษาระดับอุดมศึกษาของรัฐบาลกลาง "มหาวิทยาลัยการเงินภายใต้รัฐบาลสหพันธรัฐรัสเซีย"

(สาขาอูฟา)

มาตรการสนับสนุนของรัฐของนักลงทุนในสาธารณรัฐบัชคอร์โตสถาน

คำอธิบายประกอบ

บทความนี้นำเสนอผลการวิเคราะห์มาตรการเพื่อการสนับสนุนจากรัฐของนักลงทุนในสาธารณรัฐบัชคอร์โตสถาน ผลกระทบต่อบรรยากาศการลงทุนของสาธารณรัฐ

คำหลัก

การสนับสนุนจากรัฐสำหรับนักลงทุน การลงทุน เงื่อนไขในการจัดให้มีมาตรการเพื่อดึงดูดการลงทุน การลงทะเบียนโครงการลงทุนที่มีลำดับความสำคัญ กองทุนหลักประกัน

ขณะนี้งานเป้าหมายกำลังดำเนินการในสาธารณรัฐบัชคอร์โตสถานเพื่อสร้างและพัฒนาโครงสร้างพื้นฐานเพื่อรองรับกระบวนการลงทุน

ดังนั้นในสาธารณรัฐจึงมีพระราชกฤษฎีกาของรัฐบาลแห่งสาธารณรัฐบัชคอร์โตสถานหมายเลข 338 ลงวันที่ 28 สิงหาคม 2558 "ในกองทุนหลักประกันของสาธารณรัฐบัชคอร์โตสถาน" กองทุนจำนำจะสนับสนุนโครงการลงทุนที่สำคัญและมีความสำคัญสำหรับสาธารณรัฐ ซึ่งจะช่วยให้ผู้ประกอบการหรือนิติบุคคลได้รับทรัพยากรเครดิตสำหรับการดำเนินหรือการพัฒนาโครงการธุรกิจของตนเอง

การตัดสินใจจัดหาหลักประกันจะกระทำโดยรัฐบาลแห่งสาธารณรัฐเบลารุส โดยพิจารณาจากการประเมินของผู้เชี่ยวชาญจากกระทรวงและหน่วยงานที่เกี่ยวข้อง รายการวัตถุประสงค์ของกองทุนหลักประกันรวบรวมโดยกระทรวงที่ดินและทรัพย์สินสัมพันธ์แห่งสาธารณรัฐเบลารุส ต้นทุนโดยประมาณของวัตถุที่รวมอยู่ในกองทุนจำนองของสาธารณรัฐเบลารุสคือ 10.6 พันล้านรูเบิล ในอนาคตมีการวางแผนทรัพย์สินของกองทุนเพิ่มขึ้น

ในสาธารณรัฐบัชคอร์โตสถานมีสถาบันอิสระของรัฐแห่งสาธารณรัฐบัชคอร์โตสถาน "หน่วยงานเพื่อการดึงดูดการลงทุน" (ต่อไปนี้จะเรียกว่าหน่วยงาน) วัตถุประสงค์ของการสร้างและงานของหน่วยงานแสดงในรูปที่ 1

ในการประเมินความน่าเชื่อถือทางเครดิตขององค์กร ธนาคารพาณิชย์ใช้วิธีการต่างๆ ในการวิเคราะห์ทางการเงินเกี่ยวกับสภาพของผู้กู้ยืม การวิเคราะห์ทางการเงินแง่มุมต่างๆ มากมายเมื่อรวมเข้ากับระบบจะสะท้อนถึงความสามารถของลูกค้าในการชำระหนี้อย่างทันท่วงทีและเต็มจำนวน

เมื่อให้กู้ยืมเป้าหมายหลักของธนาคารคือการประเมินความน่าเชื่อถือทางเครดิตของผู้ยืมและแนวโน้มความมั่นคงของฐานะทางการเงินของเขาในช่วงระยะเวลาของการใช้เงินกู้

เมื่อพิจารณาความน่าเชื่อถือทางเครดิต จุดสนใจหลักคือตัวบ่งชี้ที่แสดงถึงความสามารถของผู้กู้ในการชำระคืนเงินกู้และจ่ายดอกเบี้ย

ในการวิเคราะห์ความน่าเชื่อถือทางเครดิตขององค์กรจะใช้ระบบอัตราส่วนทางการเงินซึ่งประกอบด้วยตัวบ่งชี้ห้ากลุ่ม: ตัวบ่งชี้สภาพคล่องและความสามารถในการละลาย เครื่องชี้เสถียรภาพทางการเงิน ตัวชี้วัดประสิทธิภาพ; ตัวชี้วัดกิจกรรมทางธุรกิจ (28, หน้า 38)

ตัวบ่งชี้สภาพคล่องและความสามารถในการละลายสะท้อนถึงความสามารถของบริษัทในการชำระภาระผูกพันระยะสั้น ดังนั้นจึงมีความสำคัญอย่างยิ่งในการประเมินความน่าเชื่อถือทางเครดิต ตัวบ่งชี้ที่ใช้บ่อยที่สุดในพื้นที่นี้แสดงไว้ในตาราง 1.3.1

ตารางที่ 1.3.1. การคำนวณตัวบ่งชี้สภาพคล่องและความสามารถในการละลาย

|

ชื่อตัวบ่งชี้ |

สูตรการคำนวณ |

ค่าที่เหมาะสมที่สุด |

|

1. อัตราส่วนสภาพคล่อง |

เงินทุนหมุนเวียน / จำนวนหนี้สินระยะสั้น |

|

|

2. อัตราส่วนสภาพคล่องที่สำคัญ (ความคุ้มครองระหว่างกาล) |

(ลูกหนี้ระยะสั้น + เงินสด + เงินลงทุนระยะสั้น) / จำนวนหนี้สินระยะสั้น |

|

|

3. อัตราส่วนสภาพคล่องที่แน่นอน |

(เงินสด + เงินลงทุนระยะสั้น) / จำนวนหนี้สินระยะสั้น |

|

|

4. อัตราส่วนลูกหนี้การค้าและเจ้าหนี้การค้า |

บัญชีลูกหนี้ / บัญชีเจ้าหนี้ |

ที่มา: (28, หน้า 39)

จากรายการตัวบ่งชี้เหล่านี้อัตราส่วนสภาพคล่องในปัจจุบันมีความน่าสนใจมากที่สุดซึ่งสะท้อนถึงระดับความครอบคลุมรวมของหนี้สินระยะสั้นขององค์กรตามสินทรัพย์หมุนเวียน สิ่งสำคัญอีกประการหนึ่งคืออัตราส่วนสภาพคล่องที่สำคัญซึ่งแสดงส่วนแบ่งของหนี้สินระยะสั้นที่องค์กรสามารถชำระคืนได้ขึ้นอยู่กับการรับเงินตามเวลาเพื่อชำระหนี้ระยะสั้น ตัวบ่งชี้แรกคำนึงถึงความเป็นไปได้ในการขายสินค้าคงเหลือขององค์กรเพื่อชำระหนี้ระยะสั้น เนื่องจากกระบวนการนี้คาดว่าจะมีเวลาในการค้นหาผู้ซื้อและรับเงินในรูปแบบการชำระเงิน อัตราส่วนสภาพคล่องในปัจจุบันจึงสะท้อนถึงความสามารถในการละลายที่เป็นไปได้ขององค์กรในระยะเวลาที่นานกว่าเมื่อเทียบกับอัตราส่วนที่สอง นอกจากนี้ประสบการณ์แสดงให้เห็นว่าเมื่อขายสินค้าคงคลังองค์กรจะส่งคืนมูลค่าไม่เกิน 60-70% สิ่งนี้จะต้องคำนึงถึงเมื่อพิจารณาขีดจำกัดที่แนะนำต่ำกว่าสำหรับมูลค่าของอัตราส่วนสภาพคล่องในปัจจุบัน หากเราใช้ค่าหนึ่งเป็นขีดจำกัดล่าง นั่นหมายความว่าองค์กรไม่น่าจะสามารถปล่อยเงินสดตามจำนวนที่ต้องการจากการหมุนเวียนทางเศรษฐกิจได้ โดยทั่วไปแล้ว 2 ถือเป็นค่าที่แนะนำที่ต่ำกว่า ซึ่งหมายความว่าองค์กรมีสินทรัพย์หมุนเวียนอย่างน้อยสองรูเบิลสำหรับหนี้สินระยะสั้นทุกรูเบิล ผู้เขียนหลายคนพิจารณาอย่างถูกต้องว่าขีดจำกัดนี้สูงเกินไป การกำหนดค่าขีด จำกัด ของตัวชี้วัดนั้นถูกต้องมากกว่าโดยพิจารณาจากการประมวลผลสถิติสะสมโดยคำนึงถึงลักษณะอุตสาหกรรมและภูมิภาคของกิจกรรมขององค์กร เมื่อคำนวณอัตราส่วนนี้จำเป็นต้องยกเว้นการตรึงเงินทุนภายในในสินทรัพย์หมุนเวียนซึ่งสะท้อนให้เห็นจากลูกหนี้การค้าระยะยาว (23, P.25)

อัตราส่วนที่สามคืออัตราส่วนสภาพคล่องสัมบูรณ์สะท้อนให้เห็นถึงระดับความสามารถในการละลายที่เร่งด่วนที่สุดขององค์กรเนื่องจากถือว่ามีความเป็นไปได้ที่จะชำระคืนภาระผูกพันระยะสั้นด้วยเงินสดฟรีที่มีอยู่แล้วและการลงทุนทางการเงินระยะสั้น ข้อเสียของมันคือการเปลี่ยนแปลงจำนวนเงินในบัญชีขององค์กรอย่างต่อเนื่อง ดังนั้นเพื่อกำหนดภาพจริงเมื่อคำนวณขอแนะนำให้ใช้ยอดเงินสดขั้นต่ำโดยเฉลี่ยขององค์กรในบัญชีธนาคารสำหรับรอบระยะเวลารายงาน เมื่อคำนวณมูลค่าที่แท้จริงของอัตราส่วนสภาพคล่องจำเป็นต้องแยกสินค้าคงเหลือที่มีสภาพคล่องไม่เพียงพอลูกหนี้หนี้สงสัยจะสูญและการลงทุนทางการเงินระยะสั้นที่มีสภาพคล่องต่ำออกจากสินทรัพย์หมุนเวียน ตัวอย่างเช่น เมื่อคำนวณอัตราส่วนสภาพคล่องสัมบูรณ์ ธนาคารบางแห่งจะพิจารณาเฉพาะหลักทรัพย์ของรัฐบาล หลักทรัพย์ของ Sberbank แห่งรัสเซีย และเงินทุนในบัญชีเงินฝาก ซึ่งสอดคล้องกับแนวทางปฏิบัติของโลกเมื่อมีการรวมการลงทุนทางการเงินในการคำนวณตัวบ่งชี้สภาพคล่องตาม รายชื่อหลักทรัพย์ที่ธนาคารอนุมัติ (23, หน้า 26)

อัตราส่วนความสามารถในการละลายเป็นตัวบ่งชี้ที่สำคัญของความสามารถในการละลายขององค์กร เนื่องจากสะท้อนถึงความสามารถขององค์กรในการชำระเงินด้วยเงินสดในช่วงเวลาหนึ่งจากยอดคงเหลือในบัญชีและเงินสดในมือ และจากกระแสเงินสดรับในช่วงเวลาที่กำหนด ข้อได้เปรียบเมื่อเปรียบเทียบกับอัตราส่วนสภาพคล่องคือสามารถประเมินสถานการณ์ในช่วงเวลาหนึ่งได้ อย่างไรก็ตามมีข้อเสียเปรียบที่สำคัญ - สามารถคำนวณได้เฉพาะตามแบบฟอร์มหมายเลข 4 "งบกระแสเงินสด" ซึ่งไม่ได้เป็นส่วนหนึ่งของการรายงานระหว่างกาลขององค์กร

อัตราส่วนของลูกหนี้ต่อเจ้าหนี้ยังสะท้อนถึงข้อมูลที่มีนัยสำคัญในการประเมินความน่าเชื่อถือทางเครดิตขององค์กร แต่โดยปกติจะไม่รวมอยู่ในอัลกอริทึมสำหรับการคำนวณความน่าเชื่อถือทางเครดิต แต่จะเสริมด้วย จากมุมมองของนโยบายการจัดหาเงินทุนสำหรับสินทรัพย์หมุนเวียน เป็นที่พึงปรารถนาที่เจ้าหนี้จะหมุนเวียนช้ากว่าลูกหนี้ เช่น การชำระเงินรอตัดบัญชีที่วิสาหกิจให้ไว้น้อยกว่าที่ได้รับจากเจ้าหนี้ สิ่งนี้นำไปสู่การลดระยะเวลาของวงจรทางการเงินขององค์กร หากมีความแตกต่างอย่างมีนัยสำคัญในการหมุนเวียนของลูกหนี้และเจ้าหนี้ ระยะเวลาของวงจรการเงินอาจมีค่าติดลบและหมายถึงการจัดหาเงินทุนในกิจกรรมส่วนใหญ่เป็นค่าใช้จ่ายของเจ้าหนี้ อย่างไรก็ตาม สิ่งนี้จะเพิ่มความเสี่ยงต่อการสูญเสียสภาพคล่องอย่างมาก จากการประมาณโดยทั่วไป เชื่อว่าจำนวนลูกหนี้และเจ้าหนี้ควรจะเทียบเคียงได้ กล่าวคือ ค่าของมันควรจะเท่ากับความสามัคคีโดยประมาณ หากองค์กรประสบปัญหาการขาดแคลนเงินทุนหมุนเวียนและจำนวนบัญชีเจ้าหนี้เกินจำนวนบัญชีลูกหนี้ เช่น กิจการเป็นหนี้มากกว่าที่จะได้รับจากเจ้าหนี้ ดังนั้นการให้กู้ยืมจึงเป็นไปไม่ได้ ประเด็นสำคัญของการประเมินความน่าเชื่อถือทางเครดิตคือการวิเคราะห์ความมั่นคงทางการเงินขององค์กรซึ่งสะท้อนถึงระดับที่ทุนสำรองและต้นทุนของ บริษัท ครอบคลุมโดยแหล่งที่มาของการก่อตัวและระดับความเป็นอิสระจากกองทุนที่ยืมมา

ในการวิเคราะห์ความมั่นคงทางการเงิน มีการใช้ตัวบ่งชี้ที่หลากหลาย โดยพิจารณาจากอัตราส่วนของแหล่งที่มาของตนเองและที่ยืมมาเพื่อสร้างทรัพย์สินในเมืองหลวงขององค์กร เพื่อวัตถุประสงค์ในการดำเนินการประเมินอันดับ ตัวบ่งชี้ที่นำเสนอในตาราง 1.3.2 มักใช้จากตัวบ่งชี้ทั้งชุด

ตารางที่ 1.3.2. การคำนวณตัวชี้วัดเสถียรภาพทางการเงิน

ที่มา: (18, หน้า 104-106)

สัมประสิทธิ์ตัวแรกและตัวที่สามนั้นซ้ำกันจริง ๆ เนื่องจากพวกมันขึ้นอยู่กับ ค่าสัมประสิทธิ์เอกราชแสดงส่วนแบ่งของทุนในทุนขององค์กร อัตราส่วนทุนต่อทุนหรืออัตราส่วนหนี้สินทางการเงินแสดงส่วนแบ่งของเงินทุนที่ยืมต่อรูเบิลของทุนจดทะเบียน หากค่าแนะนำที่ต่ำกว่าของค่าสัมประสิทธิ์ความเป็นอิสระคือ 0.5 ดังนั้นสำหรับอัตราส่วนของหนี้สินและส่วนของผู้ถือหุ้นมูลค่าที่แนะนำสูงสุดจะเป็น 1 ดังนั้นเมื่อเลือกตัวบ่งชี้สำหรับการคำนวณความน่าเชื่อถือทางเครดิต แนะนำให้เลือกระหว่างค่าสัมประสิทธิ์ความเป็นอิสระและอัตราส่วน ของการจัดเตรียมสินทรัพย์หมุนเวียนด้วยกองทุนของตัวเอง ตัวบ่งชี้สุดท้ายสะท้อนถึงระดับความปลอดภัยของสินทรัพย์หมุนเวียนเช่น กิจกรรมปัจจุบันขององค์กรที่มีแหล่งเงินทุนของตนเองจึงมีบทบาทสำคัญในการประเมินความน่าเชื่อถือทางเครดิต การคำนวณอัตราส่วนนี้จะถือว่าอัตราส่วนของจำนวนเงินทุนหมุนเวียนของตัวเองและจำนวนสินทรัพย์หมุนเวียน เมื่อทำการคำนวณ แนะนำให้ไม่รวมการตรึงเงินทุนภายในในตัวเศษของสูตร เช่น ลูกหนี้การค้าระยะยาว อัตราส่วนของการสำรองสินทรัพย์หมุนเวียนด้วยกองทุนของตัวเองพร้อมกับอัตราส่วนสภาพคล่องในปัจจุบันถูกนำมาใช้เป็นเกณฑ์สำหรับความพึงพอใจของโครงสร้างงบดุลโดยคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 20 พฤษภาคม 2537 ฉบับที่ 498 โดยที่กำหนดค่าต่ำกว่า - 0.1 (18, หน้า 107)

ความสามารถในการละลายขององค์กรขึ้นอยู่กับระดับของกิจกรรมทางธุรกิจเช่น ถึงความเข้มข้นของการหมุนเวียนขององค์กรซึ่งแสดงให้เห็นถึงความสามารถในการสร้างกระแสเงินสด สามารถประเมินได้โดยใช้ระบบตัวบ่งชี้การหมุนเวียน ตัวบ่งชี้เหล่านี้ไม่ได้รวมอยู่ในอัลกอริธึมสำหรับการคำนวณหมายเลขอันดับเครดิตเสมอไปและมักจะมีบทบาทสนับสนุนในการประเมินความน่าเชื่อถือทางเครดิตโดยปรับข้อสรุปที่วาดขึ้นตามการคำนวณมูลค่าของหมายเลขอันดับเครดิต อย่างไรก็ตาม บทบาทของพวกเขามีความสำคัญมาก เนื่องจากการรับและรายจ่ายของกองทุนขององค์กรไม่ตรงเวลา ส่งผลให้จำเป็นต้องดึงดูดแหล่งเงินทุนเพิ่มเติมสำหรับกิจกรรมต่างๆ ตามกฎแล้วแหล่งเงินทุนขององค์กรนั้นมีจำกัด และแหล่งเงินทุนที่ยืมมานั้นมีราคาแพง เมื่อการหมุนเวียนของสินทรัพย์หมุนเวียนเร่งขึ้น การปล่อยเงินทุนตามเงื่อนไขจะเกิดขึ้นและความจำเป็นในการจัดหาเงินทุนลดลง เช่น องค์กรจะกลายเป็นตัวทำละลายมากขึ้นและพึ่งพาแหล่งเงินทุนที่ยืมมาน้อยลง จากตัวบ่งชี้การหมุนเวียนทั้งชุด ค่าสัมประสิทธิ์ที่ใช้กันมากที่สุดแสดงอยู่ในตาราง 1.3.3

ตารางที่ 1.3.3. การคำนวณตัวชี้วัดกิจกรรมทางธุรกิจ

|

ชื่อตัวบ่งชี้ |

สูตรการคำนวณ |

|

|

1. อัตราส่วนการหมุนเวียนของสินทรัพย์ (ทุน) |

รายได้จากการขาย / มูลค่าสินทรัพย์เฉลี่ย |

จำนวนกำไรที่องค์กรได้รับสำหรับช่วงเวลาที่วิเคราะห์ซึ่งเป็นผลมาจากการลงทุนในสินทรัพย์แต่ละรูเบิล |

|

2. อัตราส่วนการหมุนเวียนของเงินทุนหมุนเวียน |

รายได้จากการขาย / เงินทุนหมุนเวียนเฉลี่ย |

สะท้อนถึงเวลาที่องค์กรใช้ในการเคลื่อนย้ายเงินทุนหมุนเวียนในทุกขั้นตอนของการหมุนเวียนและระยะเวลาที่อยู่ในแต่ละระยะ |

|

3. อัตราส่วนการหมุนเวียนสินค้าคงคลัง |

ต้นทุนขาย / สินค้าคงคลังโดยเฉลี่ย |

แสดงจำนวนครั้งโดยเฉลี่ยที่สินค้าคงคลังของบริษัทถูกขายในช่วงเวลาหนึ่ง |