Как се изчислява ДДС. Пример за изчисление.

Тази статия е посветена на може би един от най-объркващите и трудни за изчисляване данъци - ДДС. Ще се опитаме просто и ясно да обясним какво е ДДС, кой го плаща, как правилно да изчислим ДДС, при какви ставки и някои други нюанси, които ще ви помогнат да разберете по-добре този сложен данък.

И сега, най-важното.

Какво е ДДС.

И така, самото наименование „данък върху добавената стойност“ означава, че данъкът се начислява върху цената на продукт (работа, услуга), добавена изключително от вашата организация при продажбата на този продукт (работа, услуга).Например:

Ние купуваме.Купуваме стоки от доставчика на цена №1 – 50 000 rub.

Отгоре хвърли ДДС №1 (18%) - 50 000 * 18% = 9 000 rub.

Общо купихме стоките по себестойност с ДДС № 1 – 50 000+ 9 000 = 59 000 rub.

Ние продаваме.

Ние продаваме стокина себестойност №2

– 55 000 rub.

Добавяме ДДС № 2 (18%) – 55 000 * 18% = 9 900 rub.

Ние продаваме стоки по себестойност с ДДС № 2– 55 000+9 900=64 900

РАЗХОД №2 – РАЗХОД №1 = ДОБАВЕНА СТОЙНОСТ

Това е по същество разликата между разхода №2

и цена №1

и има добавената стойност.

И ДДС се изчислява аритметично от тази разлика.

ДДС=(55 000 – 50 000)*18%=900 rub.

Кой плаща?

Както е посочено в член 143 от Данъчния кодекс на Руската федерация, компаниите и индивидуалните предприемачи, които използват общата данъчна система, трябва да плащат ДДС.Условно платците на ДДС се разделят на 2 групи:

- данъкоплатци на „вътрешен” ДДС, който се плаща при продажба на стоки, работи или услуги в нашата страна;

- данъкоплатци на ДДС „внос“, платен на митницата при внос на стоки в Русия.

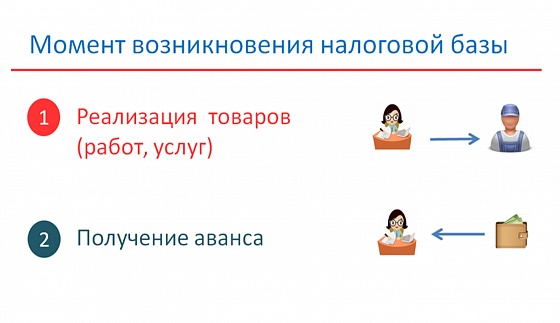

Моментът, в който възниква задължението за плащане на ДДС.

Задължението за плащане на ДДС възниква в 2 точки:1. ден на изпращане

2. ден на плащане на стоката (авансово плащане)

в зависимост от това кое от събитията се е случило по-рано.

Пример 1: Момент - пратка.

15 март1. Dt 62.1 Kt 90.1– 236 000 рубли.- изпратени стоки

2. Dt 90.3 Kt 68.02 – 236 000 рубли.

Именно на този ден имаме задължение към бюджета да плащаме данъци.

18 април

3. Dt 51 Kt 62.1 – 236 000 рубли.- стоките са заплатени.

Данъчни ставки.

Съгласно член 164 от Данъчния кодекс на Руската федерация е възможно да се определят съществуващите данъчни ставки на ДДС.18%. Основната ставка е 18% - приложима е за повечето данъчни обекти.

10%. Някои групи хранителни продукти, стоки за деца, лекарства и книги се облагат със ставка на ДДС от 10%.

0%. Износителите прилагат ставка 0%, при условие че фактът на експортната сделка е документиран от данъчния орган.

Данъчният кодекс предвижда друга концепция, като прогнозната ставка. Трябва да се използва при получаване на аванси или предплащания за стоки. Тя се изчислява по следния начин: 18%: 118% или 10%: 110%, в зависимост от категорията на горепосочените стоки.

Например:

От купувача е получен аванс за стоки, обложени със ставка от 18% в размер на 118 000 рубли.Ние изчисляваме ДДС при прогнозна ставка от 18%: 118%.

118 000*18:118=18 000 rub.

Как да изчислим правилно ДДС.

За да изчислите правилно дължимия ДДС, първо трябва да определите данъчната основа. Данъчната основа е сумата от всички приходи, получени от организацията през периода на фактуриране. Тази сума е равна на:

Изчисляването на данъчната основа е определено в член 153 от Данъчния кодекс на Руската федерация.

Следващият етап ще бъде директното изчисляване на ДДС. Формулата за изчисляване на ДДС върху сумата изглежда така:

ДДС = Данъчна основа x Данъчна ставка (%)

Трябва да се помни че ако дейността на дружеството включва продажба на стоки с различни ставки на ДДС, тогава данъчната основа се изчислява за всяка категория стоки поотделно.

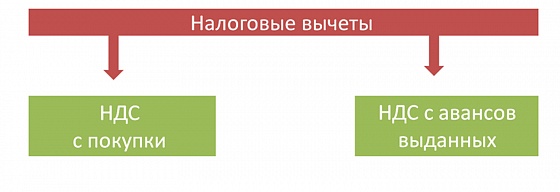

Данъчни облекчения.

В началото на статията разгледахме понятието „добавена стойност“. И така, за да може данъкоплатецът да изчисли правилно своята „добавена стойност“ и съответно дължимия към бюджета ДДС, се прилага концепцията -данъчно приспадане (член 171 от Данъчния кодекс на Руската федерация).

Приспадане е ДДС, който сте платили на доставчика на стоки, услуги или работа в хода на вашата стопанска дейност, или на митницата при внос на стоки, както и ДДС върху суми за получени стоки или извършена работа.

Тогава какъв данък трябва да платим в бюджета?

Нека се върнем към нашия пример, обсъден в самото начало на статията.ДДС за плащане = ДДС № 2 – ДДС № 1

Където

ДДС № 2- данък, начислен върху себестойността на стоките при продажба.

ДДС № 1– ДДС, който сме платили на доставчика при закупуването на стоките, т.е данъчно приспадане.

Как да потвърдите начисляването и удръжките на ДДС.

Фактура

Според правилата чл.168 и чл. 169 Данъчния кодекс на Руската федерацияОсновният документ за целите на правилното изчисляване и плащане на ДДС е фактурата. Именно в този документ се отразява размерът на данъка.Фактурата се издава в рамките на пет дниот момента (деня), когато сме изпратили стоките или предоставили някаква работа или услуга, или по време на пет дниот момента, в който сме получили плащане за стоки, които все още не са изпратени, тоест сме получили авансово плащане или авансово плащане. Припомняме частта от тази статия за моментите, в които възникват задължения по ДДС.

Книга за продажби

Продавачът трябва да вземе предвид фактурите, които самият той е издал на купувача в дневника на фактурите. Въпреки че днес това е право, а не задължение. Но все пак препоръчвам да се придържате към старите правила, така че да е удобно да се водят записи, особено след като тази форма е запазена в много счетоводни програми. След това трябва да се регистрира в книгата за продажби. Сега това е важен данъчен документ! Въз основа на тези документи ще попълните декларация за ДДС. Може да се изисква и от данъчните власти, ако е необходимо.Книга за покупките

От своя страна, за да имате право на приспадане на ДДС, ви е необходима фактура, получена от доставчика. Плащането на ДДС при внос трябва да бъде потвърдено с документ, който отразява плащането на данъка на митницата. „Входящите“ фактури се записват в дневника за получени фактури и в книгата за покупки.

Изваждането на сумата на „входящия“ данък върху покупките, отразени в книгата за покупки, от сумата на „изходящия“ данък, записан в книгата за продажби, е ДДС, който трябва да бъде внесен в бюджета в срок.

Уникалната методология, използвана в този курс, ви позволява да завършите обучение под формата на стаж в реална компания.

Програмата на курса е одобрена от Министерството на образованието на Москва и напълно отговаря на стандартите в областта на допълнителното професионално образование.

Матасова Татяна Валериевна

експерт по данъчни и счетоводни въпроси