Данък върху продажбата на апартамент, притежаван по-малко от 3 години

Продажбите на недвижими имоти в Русия могат да подлежат на данъчно облагане. Ето защо възниква въпросът какъв е данъкът при продажба на апартамент, притежаван по-малко от 3 години. Цената на продаденото жилище се оценява като печалба, доход, от който е необходимо да се плати вноска към бюджета - данък върху доходите на физическите лица. Такива ограничения зависят от стойността на продавания обект и периода на собственост.

Данък общ доход

Данъкът върху доходите или данъкът върху доходите на физическите лица се облага с доходи, придобити в резултат на сделка за продажба на недвижими имоти (земя, вила, апартамент, стая и др.). Данъкът за продажба на апартамент, притежаван за по-малко от 3 години, се различава според критерия за статуса на платеца:

- жителите на Руската федерация плащат 13%;

- нерезидентите се таксуват с 30% такса.

Данъкът върху доходите на физическите лица не се дължи, когато са изминали 3 години от момента на получаване на пълномощното от собственика или са изминали 5 години при регистриране на правото след януари 2016 г. Лесен начин за определяне на периода е удостоверение (извлечение) за правото на собственост, който отразява датата на прехвърляне на правото. Има обаче изключения:

- При наследство периодът се брои от датата на смъртта на собственика. Регистрацията на правата на собственост в Rosreestr и датата на регистрация на наследството не са важни. Ако делът на съпруг е наследен, датата на изчисление ще бъде регистрацията на дела от починалия съпруг.

- В кооперацията отчетната дата е денят на прехвърляне или плащане на последната дялова вноска.

Установените три години не са календарен период. Периодът се състои от 36 последователни месеца след закупуване на апартамента. Периодът може да започне от всеки месец и се определя от удостоверение или извлечение за собственост върху имота. Образуването на апартамент чрез комбиниране на съседни площи, които преди са били собственост, не засяга. Референтна дата ще бъде денят на регистрация на новата жилищна площ.

важно!Ако са изминали 3 години от придобиването на недвижим имот, тогава няма задължение за внасяне на данък и деклариране на доходи.

Данъчно приспадане

За изчисляване на вноската се вземат предвид разходите за жилище. За да платите по-малко, цената се намалява по следните законови начини:

- Приспадане на имущество.Може да се използва само от жители в размер на 1 милион рубли. Използва се веднъж за данъчен период и само за един обект. Данъчният период е година.

- Разходи при закупуване на апартамент.Ако жилище е закупено на продажната цена или по-евтино, тогава данъкът върху доходите на физическите лица не се плаща. Извършва се сделка с нестопанска цел. Данъкоплатецът претърпя загуба.

Продавачът сам избира подходящия метод за намаляване на данъчната основа. Всичко зависи от конкретната ситуация. Основното е, че размерът на първоначалната база за изчисление е не по-малко от 70% от установената кадастрална оценка на апартамента. Фиксираната данъчна облага се определя в размер на един милион рубли за следните обекти:

- частна къща;

- апартамент;

- стаи и други подобни жилищни помещения;

- селска къща или градинска къща;

- парче земя.

При продажба на апартамент, собственост на няколко граждани, ползата се разпределя според размера на техните дялове.

Когато решите да намалите печалбата от продажба за направени разходи, е важно да имате оправдателни документи. Те включват:

- договор с агенция за недвижими имоти, брокер;

- разписки, касови ордери, чекове и др.;

- извлечения за прехвърляне на пари на продавача;

- удостоверения за прехвърлени лихви по кредита, ако са използвани заемни средства;

- платежни нареждания и други документи за разходи за придобития имот.

За получаване на обезщетения не могат да се използват разходи за плащане на застрахователни премии, тарифи за обслужване на заемна сметка и отделни подобрения (монтаж на врати и др.).

Следните разходи могат да бъдат приспаднати от сумата на данъка:

- Разходите за закупуване на недвижими имоти, включително използването на кредит или ипотека.

- Ремонт, проектиране на къща, парцел, преустройство на стаи в апартамент.

- Закупуване на допълнителен недвижим имот през същата година.

Законът позволява на регионалните власти да установят различен размер или процедура за удръжки. Преди да извършите транзакция, е по-добре да изясните тази информация.

Продажба на апартамент, като се вземат предвид промените в закона

Ако апартаментът е регистриран преди януари 2016 г., тогава се прилага 3-годишен период за продажбата му. За да минимизирате приноса си към бюджета, можете да се възползвате от предоставените данъчни облекчения или разходи за придобиване. Използването на фиксирана полза е полезно, когато цената на апартамент е до 1 милион рубли, дарена от лице, което не е роднина или наследено.

Ако правото на апартамент е регистрирано през 2016 г., е необходимо да се вземат предвид промените:

- При продажба освобождаването от плащане на задължителна вноска става след изтичане на 5 години собственост върху имота.

- При изчисляване на вноската се приема по-голяма сума при съпоставка на кадастралната стойност и цената в договора. За изчисляване на вноската за кадастрална оценка се използва коефициент 0,7. Данъчната основа е резултат от произведението на коефициента и стойността по кадастър. Данните за оценката на жилищата могат да се прецизират в общия регистър, който периодично се актуализира от общината. Ако кадастърът все още не е изчислен, тогава цената в договора се приема като основа.

Показателят се прилага, когато цената по договора е под 70% от кадастралната. Ако стойността в договора надвишава този праг, тогава цената, установена от продавача и купувача, се използва като основа за изчислението. Нововъведението е насочено към намаляване на измамите на жилищния пазар.

Въведените стандарти не важат за жилищна площ, регистрирана преди 01.01.2016 г. Също така не се прилага за генериращи доход недвижими имоти, свързани с индивидуални предприемачи.

Законодателството установява случаи на запазване на прилагането на 3-годишен период на собственост върху апартамент за освобождаване от данъчно прехвърляне:

- собствеността е наследена;

- имотът е дарен от член на семейството или близък роднина. Критерият за родство се определя въз основа на семейния закон;

- приватизация;

- прехвърляне на апартамент по договор за поддръжка с лица на издръжка.

В други случаи, включително покупка и продажба, срокът на владение се увеличава до 5 години.Промяна в споделената собственост в полза на един или повече собственици не поражда задължение за плащане на данък. Основното е, че собствеността върху първоначалния дял надвишава 3 години. Правото за промяна на периода на собственост върху имуществото за освобождаване от плащане на вноската се предоставя на регионалните власти. Периодът може да бъде намален до минимум. Удължаването на срока е забранено.

Декларация и съпътстващи документи

Подобно на много плащания към бюджета, данъците върху продажбата на недвижими имоти за по-малко от 3 години се плащат заедно с подаването на 3-NDFL декларация. Продажбата на недвижим имот трябва да бъде отбелязана в декларацията дори при липса на данък. Законът определя следните срокове:

- Декларацията се подава за следващата година след продажбата до 30 април;

- Данъкът се превежда до 15 юли.

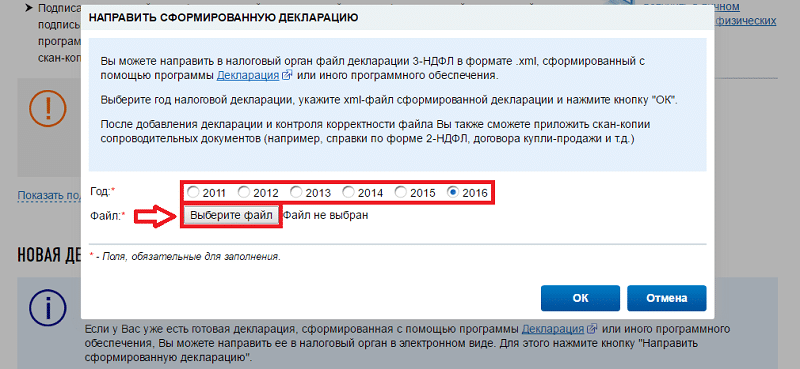

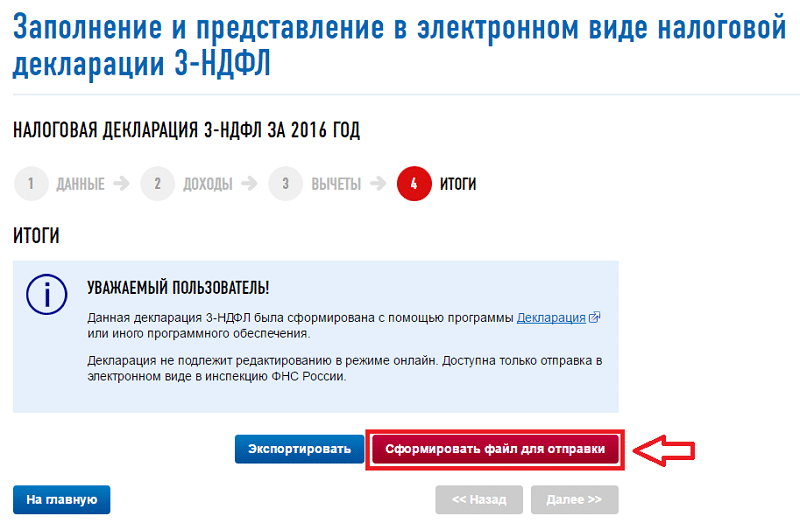

Текущият формуляр за декларация може да бъде намерен на уебсайта на Федералната данъчна служба, в правните системи Garant и Consultant Plus. Програмата 3-NDFL, разположена на официалния уебсайт на данъчната служба, ще ви помогне да попълните формуляра правилно.

Към декларацията трябва да се приложат следните оправдателни документи:

- заличен акт за собственост или заличено извлечение;

- договор за покупко-продажба;

- документи, потвърждаващи плащането по договора (чекове, разписки, платежни нареждания и др.)

- потвърждение на разходите, направени при закупуване на апартамент. Използва се за намаляване на данъчната основа;

- договор за дарение за продажба на дарен недвижим имот;

- кадастрален паспорт, в случай на значително занижаване на цената в договора, продажба на дарен или наследен апартамент;

- заявление за приспадане на 1 милион рубли;

- копие от паспорта.

Декларацията се подава до държавната агенция по един от следните начини:

- По поща. Изпраща се писмо със списък на приложените документи. Датата на предаване на писмото в пощата се счита за дата на предаване на проверката.

- Лично представяне в държавна институция.

- Представител. Към документите трябва да бъде приложено пълномощно. Фактът на подаване на декларацията от упълномощено лице се посочва на заглавната страница.

Формуляр 3-NDFL се попълва в 2 екземпляра.Първият пакет се предава в данъчната служба. Вторият екземпляр носи знака на държавната агенция. Остава да потвърдите своевременното подаване на документи. Данъкът върху доходите се плаща чрез всяка банка или онлайн услуги. По-добре е да разберете правилните данни от инспектората или да отидете на уебсайта на Федералната данъчна служба.

Последици от неплащане на данък и непредставяне на документи

Въпросът облага ли се с данък продажбата на апартамент на имущество, притежавано по-малко от 3 години, до голяма степен е продиктуван от негативните последици, които произтичат от нарушаването на закона. Неподаването на декларация е основание за налагане на глоба от 1000 рубли. Плащането на глобата не ви освобождава от задължението да подадете формуляр 3-NDFL.

Към определената глоба се добавят и санкции за неплащане или забавено плащане на данък.Размерът на забавянето влияе върху размера на събираемостта, който може да варира от 5% до 40% от задължителната вноска. Освен това санкциите за неплатени данъци се начисляват ежедневно. Начисляването на санкциите започва на 16 юли. Инспекторатът има право да налага санкции за нарушения при определяне на данъчната основа. Вместо кадастрална оценка е използвана занижена договорна цена на апартамента. Това ще включва следните действия:

- допълнителна данъчна оценка за плащане;

- налагане на глоба в размер на 20 на сто от невнесената част от данъка;

- начисляване на неустойки.