Образец на акт за прехвърляне на делата на главния счетоводител при уволнение

Във всяка организация изпълнението и документалната поддръжка на финансови транзакции е най-важният компонент на всички бизнес процеси. Функциите на главния счетоводител в много отношения са ключови. Това е човек, свързан с "светая светих" на финансово-стопанската дейност на предприятието. Следователно, въпреки факта, че от гледна точка на трудовото законодателство това е същият служител като всички останали, раздялата с него може да бъде изпълнена с много проблеми и трудности за собственика на бизнеса.

Какви са характеристиките на освобождаването на главния счетоводител от длъжност, какви специални основания съществуват за това, как да се сведат до минимум рисковете от промяна на ключова фигура за организацията, ще разкажем в тази статия.

Характеристики на уволнението на главния счетоводител

Задълженията на главния счетоводител се различават рязко от обхвата на дейностите на другите служители, така че назначаването и освобождаването на второ лице след властите има редица характеристики.

- В допълнение към разпоредбите на Кодекса на труда на Руската федерация, трудовите отношения с главния счетоводител се разглеждат от Федерален закон № 129 „За счетоводството“.

- Главният счетоводител се отчита директно на изпълнителния директор, който взема окончателното решение за уволнение и отговаря за цялата процедура.

- За да се провери компетентността на този важен служител, е определен по-дълъг период от този за други: изпитателният период може да продължи до 6 месеца (част 5 от член 70 от Кодекса на труда), с изключение на отпуск по болест и празници. По време на теста процедурата за уволнение е опростена.

- Не можете да бързате да наемете счетоводител за постоянно: законът ви позволява да сключите срочен договор с него. В края на действието му се взема решение - да напусне, тъй като документът е изтекъл, или да продължи сътрудничеството.

- Всичко, свързано с материалната отговорност, трябва да бъде фиксирано предварително (в текста на самия трудов договор или в отделен документ).

На какво да се изгради уволнение?

Краят на сътрудничеството с главния счетоводител според версията на TC е точно същият като с друг служител. Въпреки това, в допълнение към членовете на Кодекса на труда, федералните закони предвиждат някои основания, специфични за ключови позиции, като директор и главен счетоводител. Обмислете всички законодателни причини за уволнението на главния счетоводител.

Главният счетоводител сам иска да напусне

Собственото желание на служителя е добра причина за всяко уволнение. Стойността на един служител, финансовата отговорност и дори купчина недовършена работа няма да могат да забавят главния счетоводител, ако реши да напусне работата си.

ВНИМАНИЕ! Понякога работодателите, за да защитят компанията, правят клаузи в трудовия договор, според които счетоводителят уж е лишен от правото да напусне през периода на непълни отчети и т.н. Тъй като Кодексът на труда като нормативен акт има предимство пред вътрешните документи, дори и след подписване на договор с такива клаузи, счетоводителят има право да напусне, след като е отработил предвидените две седмици.

Ръководейки се от чл. 80 от Кодекса на труда счетоводителят уведомява писмено работника или служителя 14 дни преди напускането му. Тези дни той предава на наследника си. За приемането на дела, както и за цялото счетоводство, отговаря ръководителят (клауза 1, член 6 от Федералния закон № 129). Ако не може да намери заместник, тогава той трябва сам да поеме делата, в противен случай ще трябва да остави счетоводителя „както е“.

ВАЖНО! Ако ръководителят не иска да освободи главния счетоводител, като откаже да подпише заявлението и му забрани да се регистрира в секретариата, документът може да бъде изпратен с препоръчана поща и да спре да работи след определените 14 дни. Неправомерно задържана трудова книжка ще трябва да се изиска по съдебен ред.

Инициативата на ръководителя при уволнението на главния счетоводител

Законът предвижда много основания, на които ръководителят има право да посочи главния счетоводител на вратата. Сред тях има такива, които са приложими както за ключови, така и за обикновени служители.

- Подправени документи при изпълнение на трудов договор.

- Изтичане на срочен договор. Предупреждение за нежелание за подновяване на договора трябва да бъде предоставено на служителя 3 дни предварително. Ако това не се случи след изтичане на срока, договорът автоматично се превръща в безсрочен.

- Неизпълнение на задълженията или изпълнение с нарушения (няколко пъти, потвърдени с наказания, или веднъж, но грубо).

- Отсъствие от работа.

- Появата на служител в нетрезво състояние или под въздействието на наркотични или други токсични вещества.

- Нежелание за работа в променени условия, подчинение или териториално разположение.

- Нарушаване на разпоредбите на трудовия договор (ако не противоречат на Кодекса на труда на Руската федерация).

- Несъответствие на длъжността, установено в резултат на атестацията.

- ликвидация на организацията.

- Съкращаване или съкращаване.

ВАЖНА ИНФОРМАЦИЯ! Намаляването е доста рядка причина за уволнението на счетоводител, тъй като всяка организация се нуждае от човек, който води финансови записи. Само ако предприятието е много малко, самият директор може да изпълнява функциите на счетоводител, тогава тази позиция може да бъде намалена.

Основание за отговорност

Главният счетоводител има право да бъде освободен от длъжност, ако се установи, че:

- извършили кражба, присвояване, унищожили или повредили нещо, принадлежащо на компанията или други служители (фактът трябва да бъде потвърден от съд или друг упълномощен орган);

- с действията или бездействието си, свързани с поддържането на ценности, е загубил доверието на ръководството;

- участвал в приемането на решение, причинило щети на имуществото на организацията.

Основания, свързани с уникалността на счетоводните задължения

Поради факта, че трудовите функции на главния счетоводител осигуряват изключителна информираност за всички бизнес процеси, е допустимо да се промени този служител, ако:

- организацията има нов собственик (да има „свой човек“ на ключова позиция е право на собственика);

- собственикът иска да промени имуществото на организацията и лицата на ключови позиции;

- главният счетоводител разгласи защитена от закона тайна.

ЗАБЕЛЕЖКА! Информацията, която се съдържа в учредителните документи, както и представените отчети, не могат да се считат за секретни. Следователно информацията за движението на парите не се признава от закона за търговска тайна и ако счетоводителят е бълбукал за това, уволнението на тази основа е неприемливо.

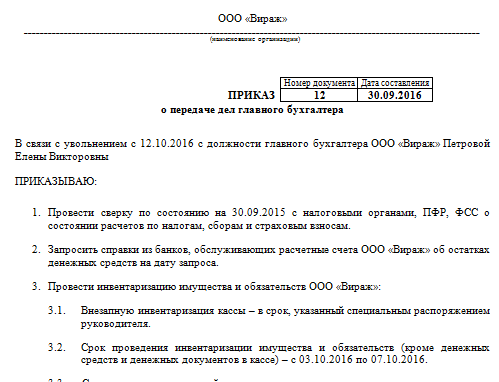

Как да прехвърлите случаи в нови ръце

Властите трябва да обмислят механизма за прехвърляне на счетоводни задължения още преди да е полезен, тъй като работата на счетоводния отдел не трябва да се прекъсва. Тази процедура не е предвидена в закона, но обикновено прехвърлянето на дела се инициира със заповед на директора, съставена в свободна форма.

В този документ е необходимо да се предвиди възможността за разделяне на отговорността на уволнения и новия счетоводител. Текстът на заповедта трябва да включва:

- основание за преместване (член на уволнение);

- срокове за проверка и предаване на делата;

- състава на комисията, извършваща проверката;

- лични данни на домакина;

- подписи на страните, печат на организацията.

На кого да прехвърля?

Случаите се поемат от бъдещия главен счетоводител, избран от ръководството. В големите фирми таблицата с персонал предвижда длъжността заместник-главен счетоводител, което е много удобно в такива ситуации. Ако не е намерен нов служител, директорът може да назначи временен заместник или сам да поеме работата.

Проверка на случаите

Преди прехвърлянето на делата ръководителят има право да извърши мащабен анализ на всички счетоводни дейности, да провери поддържането на финансовата документация, да направи инвентаризация на средствата и опис на ценностите.

Особено внимание трябва да се обърне на следните точки на счетоводните документи:

- осчетоводяване на финанси, парични средства;

- държавни плащания;

- резюме на описа;

- задължения към изпълнителите.

Директорът може да извърши одита самостоятелно или да покани одитор от трета страна. Ако резултатите от проверката разкрият нарушения от страна на счетоводителя, той е изправен пред административна отговорност, до наказателна отговорност, както и материална отговорност, подлежаща на събиране в съответствие със закона.

Какво да прехвърля?

Концепцията за „случаи“, които трябва да бъдат прехвърлени, се отнася до бизнес документация и атрибути, които са под юрисдикцията на главния счетоводител:

- балансови и касови отчети;

- документи на структурни подразделения;

- банкови книжа;

- архивни документи със срок на годност до 5 години;

- сейф ключ, печат.

След приключване на процеса се съставя акт, който отразява състоянието на счетоводните документи и фиксира състоянието на средствата към датата, посочена в писмото за напускане.

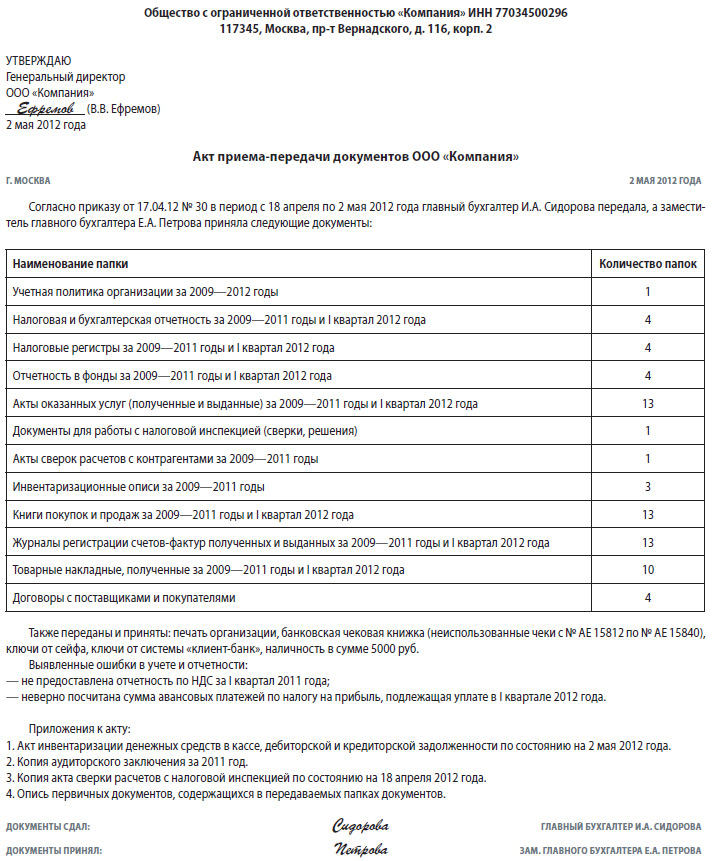

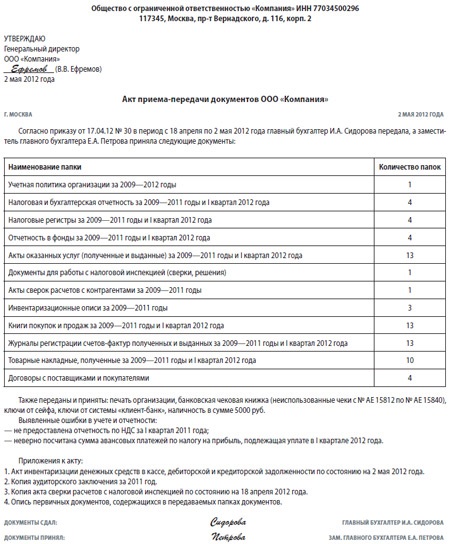

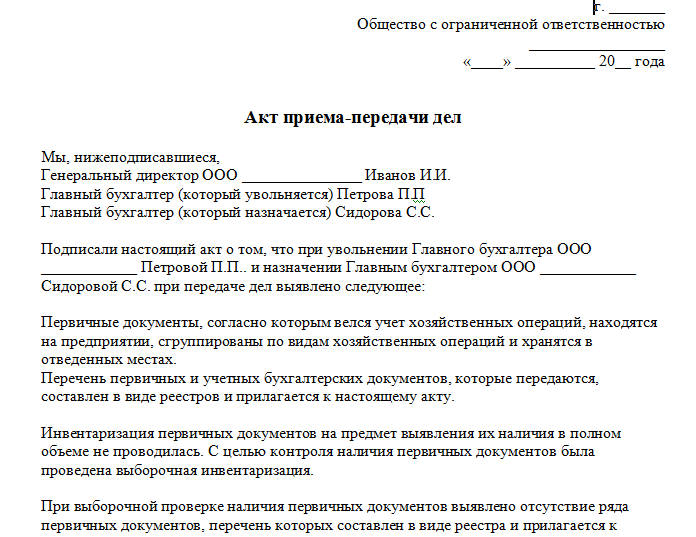

Образец на акт за приемане и предаване на дела

Представяме на вашето внимание екранна снимка на акта за приемане и предаване на дела. Същият документ, но във формат .docналичен за изтегляне от връзката в горната част на тази страница.

Как се съставя актът за прехвърляне на дела при уволнение на главния счетоводител според модела?

Когато главният счетоводител бъде уволнен, необходимата мярка е прехвърлянето на делата и съставянето на акт въз основа на неговите резултати.

Как се съставя този документ, каква е неговата форма, какво е включено в пакета на акта и необходимо ли е да се споменават липсващите документи?

Всъщност има много въпроси и може да бъде трудно да се разберат всички тънкости и нюанси.

Ще говорим за всички нюанси на прехвърляне на дела при уволнение на главния счетоводител в днешната ни статия.

Какъв е актът за прехвърляне на дела при уволнение на главния счетоводител?

Актът за прехвърляне на дела при уволнение на главния счетоводител е документ, който позволява на наследника и ръководството на напускащия главен счетоводител в какво финансово състояние се прехвърля предприятието.

Такъв документ е необходим, така че главният счетоводител, който прекратява сътрудничеството, не само да прехвърли всички папки с документация според инвентара, но и да извърши инвентаризация на всички материални ресурси, включително дълготрайни активи.

Тримесечни и годишни отчети, състоянието на сетълментите със служители, доставчици, подизпълнители, изпълнители, данъчни изчисления, баланс на компанията - тези и други въпроси трябва да бъдат обхванати и документирани. Следователно е необходимо да се прехвърлят актове за съгласуване, регистри за вземания и задължения, данъчни документи и др. на новия финансов мениджър.

След като главният счетоводител получи плащането и си тръгне, ще бъде трудно да се направят справки и да се установи как и защо се е образувал недостигът на средства. Актът на прехвърляне на делата ще даде представа на приемника как се е водило счетоводството, каква е била финансовата политика, дали е имало злоупотреби.

Каква информация е включена в документа?

Актът няма строго регламентирана форма и се съставя произволно,но такава хартия трябва да е визуална и да съдържа всичко необходимо. В горната част на документа в центъра са името на предприятието (пълно), неговият TIN, пощенски адрес. Долу вляво е подписът на ръководителя, одобряващ акта - "Аз одобрявам", пълно наименование на длъжността, подпис на ръководителя и трите имена в скоби, под подписа - датата на одобрение.

По-нататък в центъра посочете името на документа, долу вляво - местоположението на фирмата, вдясно - датата на съставяне. Въведете от параграфа: „Съгласно заповедта на такъв и такъв, от такава и такава дата (месец, година), главният счетоводител предаде такива и такива, а заместник-главният счетоводител такъв и такъв прие такива документи“- и по-долу има таблица. Обикновено това е таблица с не повече от 4 колони:

Списъкът с документи обикновено включва (за всеки въпрос е посочен срокът за проверка):

- счетоводна политика;

- буу. отчетност;

- данъчна отчетност;

- вноски във фонда;

- актове за извършени работи и услуги;

- актове за съгласуване на взаимни разплащания с доставчици, изпълнители и др.;

- инвентарни записи;

- първични счетоводни книжа;

- договори с доставчици, изпълнители и др.

Под масата изброяват какво още е преведено - пари в брой, печати, кодове и ключове от сейфове, чекова книжка, пароли за влизане в системата клиент-банка и др. При идентифициране на грешки, направени по-рано в отчетите, отчитане на грешки, те са изброени тук, като се посочва периодът и документът, когато са допуснати грешките. Следва списък на приложенията към акта.

Състоянието на счетоводното отчитане на средствата се изяснява чрез проверка на паричните средства в касата на дружеството и проверка на равненията на вземанията и задълженията към датата на началото на проверката, за което се съставят отделни актове.

Сетълмент транзакциите се извършват в съответствие със закона, предимно по банков път, доказателство за което са плащанията и потвърждение за извършването им от банката, както и данъчни фактури. След проверка на разпечатките на хартия с кодовете в отчетите и в програмата 1C, те правят заключения за състоянието на отчитане на сетълмент транзакциите.

Сега знаете как да съставите акт при смяна на един специалист на друг.

Как да организираме прехвърлянето на дела от главния счетоводител:

Състояние на амортизируемото имущество

Амортизацията трябва да се изчислява върху дълготрайни активи - сгради, конструкции, оборудване и други нетекущи активи. При проверка се извършва правилността на приписването на имуществото на амортизируемото имущество (въз основа на действащото законодателство) и наличието на правилно счетоводство, за което салдата на счетоводните сметки в началото на проверявания период се сравняват с отчетите в края на предходния период. Важно е да се провери дали е имало преоценка на балансовите стойности, колко компетентно и разумно е направено това.

Информация за отчитането на материалите

Всички материали, закупени от организацията, трябва да бъдат кредитирани първо в склада и след това разпределени на материално отговорни лица. Материалите се отписват ежемесечно според актове за извършена работа или извършени услуги и се показват баланси. Именно тези остатъци от материали, висящи по партидите на служителите и в склада, всеки инспектор може да види в природата и да ги сравни с документални данни.

Ако предприятието е голямо, тогава анализът на материалното счетоводство може да се извърши избирателно, за да се получи представа за цялостната картина на компанията. Балансът на материалите в края на отчетния период е началната точка за началото на следващия период от време.

Информация за изчисляването на служителите

Състоянието на разплащанията със служителите всъщност означава наличието на просрочени заплати или липсата му. Този най-важен показател за състоянието на платежоспособността на предприятието се отразява в специален доклад, изготвян месечно. Има възможност да вземете няколко имена на служители и да проследите по документи техните ведомости, удръжки и удръжки, както и тегленето на дължими средства.

Автоматизираната система за заплати минимизира злоупотребите,но за прехвърлянето на дела главният счетоводител се интересува повече от наличието на дълг. За всеки месец трябва да има отчет, който трябва да бъде представен от одитирания главен счетоводител за целия период на проверка.

Важно е наоколо да няма купчини документи- своевременното им оформление в хронологичен ред, по подписани папки, говори за стройното съхранение на книжата. Ако няма достатъчно място в счетоводната зала, тогава е разрешено да съхранявате папки с дела за период не повече от 5 години в отделно заключващо се помещение, останалите трябва да бъдат регистрирани и архивирани, както се доказва от 2-ро копие. В акта за предаване е важно да се отрази всичко открито.

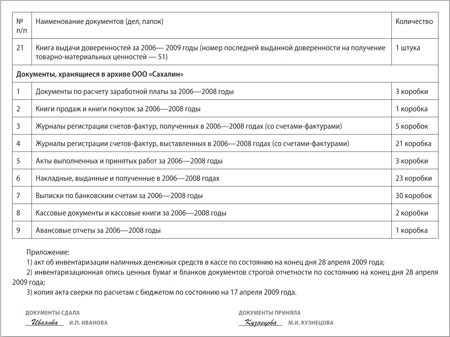

Списък с папки по описание

Счетоводните и първичните документи трябва да се прехвърлят по опис, като се състави списък, който се прилага към акта. Ако документооборотът включва хиляди първични документи, тогава извършването на инвентаризация чрез въвеждане на всеки от тях е просто нереалистично и в такива случаи описът изброява папки с определени документи за месеца - например касови бележки или фактури.

Проверени салда по сметки

Сметките могат да се проверяват избирателно,показват балансите и ги сравняват с показаните в отчетите към края на предходния отчетен период. Това е необходимо, така че приемникът на делата да започне своята работа, като се привърже към тези остатъци като отправна точка.

Списък на липсващите документи

Проверявайки папките месец по месец, те проверяват наличието на документи в включените в обобщените списъци. При установяване на липсващите книжа те правят списък с тях. Ако е възможно, напускащият счетоводител може да се опита да намери копие от липсващата хартия и да компенсира липсата поне с копие.

Същите документи, които не могат да бъдат възстановени, са включени в списъка - така служителят, който приема делата, ще се застрахова в случай на одит от одитора и в работата си ще има представа какво не е налично. Списъкът е приложен към акта за предаване.

Друг много важен нюанс

Такива важни атрибути като печати, ключове за сейфове, кодове, шифри и пароли също не са достатъчни, за да се дават от ръка на ръка: фактът на тяхното предаване трябва да бъде записан в акта, в долната част на таблицата. Това е необходимо както за напускащия служител, така и за приемащия случай.

Оформяне на акта - подписите на предадените дела и служителите, които са ги приели, с разбивка на длъжностите и трите имена. Подписите удостоверяват, че единият счетоводител е предал документите и атрибутите, а другият ги е приел.

Актът на прехвърляне ще позволи на бившия главен счетоводител да напусне спокойно и да избегне постоянните въпроси, а предприятието да продължи дейността си с новоназначен служител за тази позиция. Повечето от отговорите на тези, възникващи в процеса на работа, могат да бъдат намерени в акта.

7 (812) 309-82-63 (Санкт Петербург)

Виждате неточности, непълна или невярна информация? Знаете ли как да направите една статия по-добра?

Желаете ли да предложите снимки за публикуване по тема?

Моля, помогнете ни да направим сайта по-добър!Оставете съобщение и вашите контакти в коментарите - ние ще се свържем с вас и заедно ще направим публикацията по-добра!

Как да прехвърляте дела при уволнение на главния счетоводител

Как да прехвърляте дела при уволнение на главния счетоводител? Извършването на операцията не е толкова лесно, колкото изглежда на пръв поглед. Към днешна дата няма нито един законов акт, който да регулира процеса. Поради тази причина предприемачът ще трябва самостоятелно да вземе предвид всички нюанси на операцията. Когато прехвърляте случаи при смяна на главния счетоводител, инструкциите стъпка по стъпка ще помогнат за опростяване на действието.

Стъпка 1 - Изготвяне на поръчка

Действащото законодателство позволява на организацията самостоятелно да определя процеса на провеждане на процедурата. За целта работодателят трябва да издаде заповед.

Документът изисква информация за:

- причините за операцията;

- времето на действието;

- длъжностни лица, които отговарят за приемане и предаване на документация;

- други лица, пряко участващи в операцията;

- периода, през който трябва да бъдат завършени счетоводните процеси;

- списък на правомощията и задълженията на лицата, които напускат и встъпват в длъжност.

Ако главният счетоводител реши да напусне организацията по собствено желание, не се дават повече от 2 седмици за завършване на процеса. През това време е необходимо да приключи приемането на цялата документация, да се извърши инвентаризация и да се освободи лицето от длъжността му.

Ако трудовият договор със счетоводителя бъде прекратен по инициатива на работодателя поради промяна в собствеността на имота, срокът, определен за операцията, се увеличава значително.

Всички процеси трябва да бъдат завършени в рамките на 3 месеца от датата на тяхното начало.

Стъпка 2 - Прекратяване на счетоводните процеси

Когато се изготви заповедта, главният счетоводител, който се пенсионира, трябва да се запознае с хартията. До датата, която присъства в документацията, е необходимо да завършите изпълнението на всички счетоводни процеси.

За да извършите действие, трябва:

- завърши формирането на първични документи;

- правят счетоводни записи;

- изготвят отчети и ги представят предварително.

- Всички документи трябва да бъдат подадени.

Стъпка 3 - Инвентаризация

За да може един счетоводител да напусне фирмата с чиста съвест, трябва да се направи инвентаризация. Необходимостта от процедурата не се влияе от наличието на договор за отговорност.

Основата за извършване на одит при промяна на лицата, които са носили отговорност за имуществото на организацията, е действащото законодателство за счетоводството.

Резултатите от процедурата се отразяват в акта. Изработен е в 3 екземпляра. Един екземпляр от документа остава в счетоводния отдел на организацията. Други два екземпляра се дават на длъжностното лице, което напуска дружеството, и неговия приемник, който е назначен на длъжността. Документите трябва да бъдат приложени към акта за приемане и предаване на делата.

Ако счетоводителят се промени в малка организация, се извършва опис на цялото имущество, собственост на дружеството. Ангажиментите също се вземат предвид. В голямо предприятие не е възможно да се съгласува цялото имущество. В този случай инвентаризацията се извършва избирателно. Можете да проверите за:

- приходите и извършените разходи на организацията;

- финансови инвестиции на дружеството;

- дебит и дължими сметки.

Ако по време на съгласуването тези нарушения не са идентифицирани, можете да преминете към следващата стъпка.

Стъпка 4 – Проверка

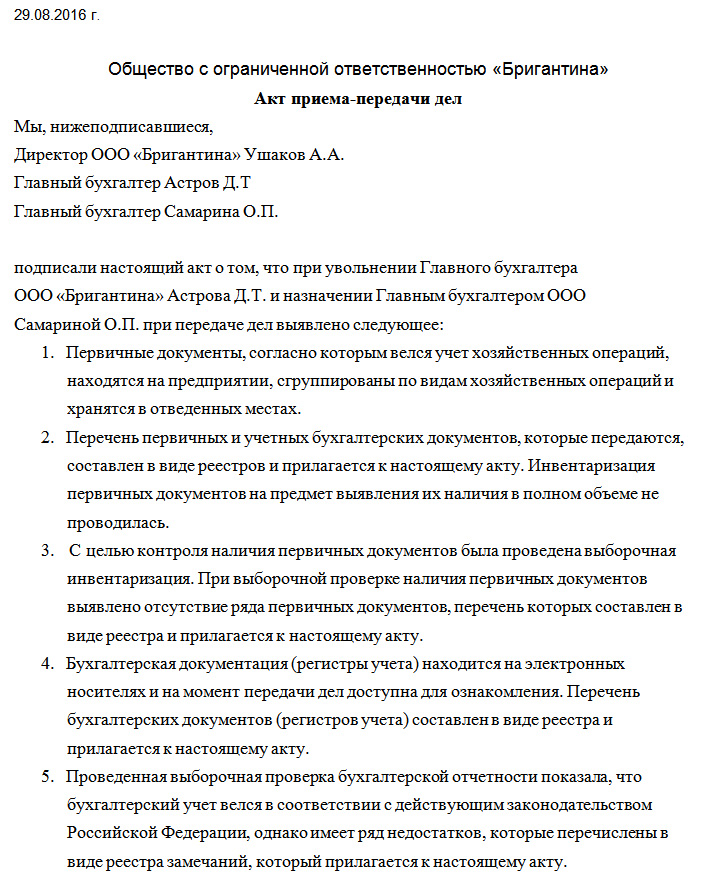

Съгласно действащото законодателство актът за приемане и предаване на дела при смяна на главния счетоводител (изтеглете примерен документ тук) се съставя само след приключване на всички операции за проверка на състоянието на счетоводството на организацията. Не винаги е възможно да извършите операцията сами. За да опростите процеса, можете да прибягвате до помощта на одиторска фирма.

Резултатът ще бъде независимо решение за състоянието на нещата в организацията. Ако по някаква причина одиторската компания не може да предостави пълен доклад, новият главен счетоводител ще трябва самостоятелно да анализира състоянието на компанията в избраната област.

Служител, който заема длъжност, трябва внимателно да проучи всички транзакции, извършени за текущата година. Те могат да бъдат включени в отчетите, които се подават за 12 месеца. Поради тази причина човек трябва предварително да планира как ще подготви документация за периода, през който не е работил в организацията.

Ако новият главен счетоводител трябва сам да извърши дю дилиджънс на фирмата, той трябва подчертавам върху:

- състояние на учредителните документи;

- провеждане на счетоводната политика на организацията и нюансите на разпределението на отговорностите между служителите;

- състоянието на финансовите отчети;

- резултатите от инвентаризацията;

- информация за наличие на дефекти и кражби.

Анализът на информацията ще позволи на служителя да разбере състоянието на нещата в компанията и да разработи методи за извършване на работни дейности.

Стъпка 5 - Съставяне на акт

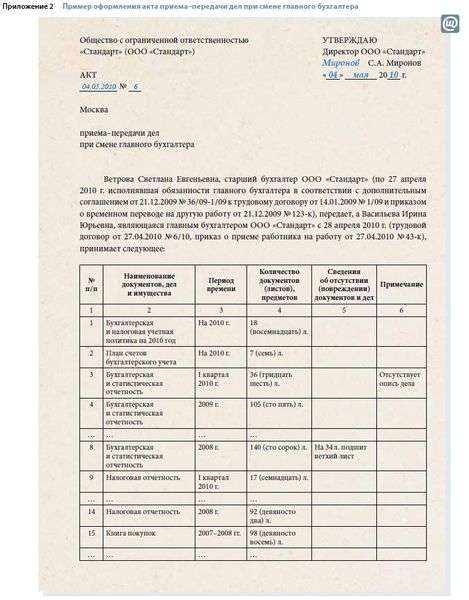

При смяна на длъжностно лице трябва да се състави акт за приемане и предаване. Това е необходимо за разпределяне на отговорността по време на операцията между лицето, което напуска длъжността, и новия служител, който поема задълженията. Ако изготвянето е трудно, примерен акт за приемане и предаване на документи при смяна на главния счетоводител ще помогне за завършване на процедурата.

Състояние на хартиените корекции:

- дела в организацията към момента на смяната на длъжностното лице;

- финансовата страна на компанията;

- материална база.

Документът отразява обща информация за организацията на фирмата и характеристиките на счетоводството в компанията. Разделът предоставя информация за основните нюанси на организиране на дейността на финансовия отдел и предоставя данни за списъка на наличните позиции. След това се посочва информация за прилаганите форми на първична отчетност. Запознаването с раздела ще позволи на счетоводителя да разбере предварително под каква форма ще трябва да се извършва дейността и с какво да се занимава.

Следва описание на състоянието на финансовата страна на компанията. Посочено е наличието на каса и лице, отговорно за извършване на операции с оборудването. Предписани са нюансите на сетълмента със служителите и състоянието на други отрасли, с които ще взаимодейства главният счетоводител. Документът включва пълен списък на отчетната информация и липси.

Приключване на процедурата

Подписването на акта е последният етап от процедурата. След приключване на действието предаването на делата се счита за извършено. Компанията освобождава стария специалист, а новият поема служебните задължения. Списъкът с необходимите действия обаче не свършва дотук.

За да се гарантира, че няма проблеми по време на процедурата, задължително:

- Докладвайте смяната на длъжностното лице на данъчния орган. Действащото законодателство не изисква задължително прилагане на процедурата. Данъчните служители обаче поставиха подобно изискване. За да се отървете от възможни изпитания и изясняване на отношенията, лицето, отговорно за операцията, трябва да прехвърли на държавния орган информация за смяната на главния счетоводител.

- Издаване на банкови карти за служителя с подписи във всички банки, в които фирмата има сметки. Операцията ще опрости по-нататъшното взаимодействие на служителя с кредитните институции.

- Въведете липсващите регистри.

- Коригирайте грешките, направени от предшественика. Ако по време на проверката се окаже, че документацията съдържа недостатъци или грешна информация, новото длъжностно лице трябва да коригира информацията и да въведе верните данни. Процедурата се извършва по начина, предписан от законодателството на Руската федерация.

- Подайте променени декларации, ако е необходимо действие.

Извършването на операции след встъпването в длъжност на новия счетоводител ще опрости значително по-нататъшните бизнес дейности.

Отговорност при смяна на длъжностно лице

На практика не е необичайно служителите на отдела да срещат проблеми при разпределението на задълженията след смяна на ръководителя. Поради тази причина е необходимо предварително да се знаят всички нюанси на процеса.

Трябва да се помни, че действащото законодателство не позволява да се привлече лице, назначено на длъжността главен счетоводител, до отговорност, ако по време на изпълнение на дейността си разкрие нарушение на правилата, извършено от неговия предшественик.

В този случай отговорността пада върху плещите на напусналия длъжността.. Въпреки факта, че вече е напуснал поста си, бивш служител може да бъде наказан за по-ранно действие. Ако обаче срокът вече е изтекъл, действията на счетоводителя, за които се дължи административнонаказателна отговорност, ще останат ненаказани.

Съгласно разпоредбите на нормативните правни актове, за извършени нарушения в областта на финансовото и данъчното законодателство е възможно да бъдете подведени под отговорност в рамките на една година. Ако деянието е извършено в друга местност, наказанието трябва да бъде наложено в 2-месечен срок. При просрочване на срока виновният служител не носи отговорност.

Ако напусналият специалист причини щети на имуществото на предприятието и по време на изпълнение на дейността е подписал споразумение за отговорност, той ще трябва да компенсира напълно размера на щетите. Въпреки това, има нюанси. Ако по време на уволнението лицето не е било привлечено към отговорност, размерът на наказанието се намалява до размера на средната месечна заплата.

Кандидатите за позицията трябва да помнят, че на счетоводител могат да бъдат наложени глоби. Размерът им варира от 500 до 5000 рубли. В зависимост от ситуацията размерът на наказанието може да бъде увеличен. Кандидатът за позицията трябва да осъзнава отговорността, която поема.

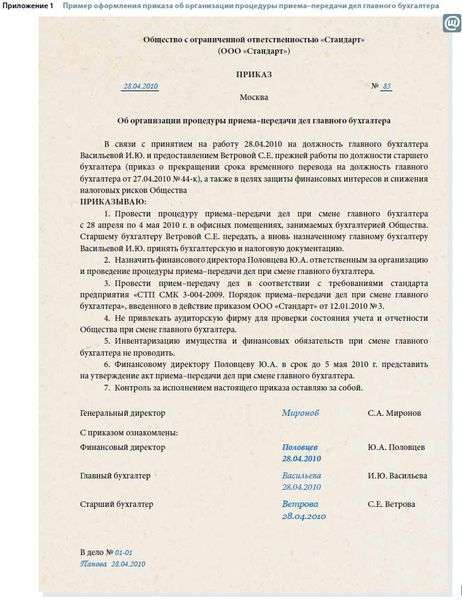

Акт за приемане и предаване на делата на главния счетоводител - образец

Изпрати до пощата

Акт за приемане и предаване на делата на главния счетоводител - образец Можете да видите този документ на нашия уебсайт. В статията ще говорим за основните тънкости в дизайна му.

Акт за приемане и предаване на делата на главния счетоводител - форма и изисквания

Актът за приемане и предаване на делата на главния счетоводител е документ, съставен във всякаква форма преди смяната на главния счетоводител. В действащите нормативни документи няма изисквания за изготвянето му.

Обикновено формата на такъв акт и изискванията за неговото съдържание се определят в заповед или друг вътрешнофирмен местен документ.

Запознайте се с вътрешнофирмените местни актове с помощта на статии, публикувани на нашия уебсайт:

Тези изисквания включват следното:

- при смяна на главния счетоводител актът се съставя само след приключване на текущите счетоводни процеси, проверка на състоянието на счетоводството и отчитането (включително чрез участието на независими специалисти), както и след издаване на отчети (ако датата на тяхното представяне съвпада с периода на предаване на делата и изпълнение на съответния акт);

- преди изпълнението на акта се извършва инвентаризация (най-малко имущество и парични средства [в брой и по разплащателна сметка] и други значими позиции в баланса), съгласуване на сетълменти с данъчни власти и извънбюджетни фондове (PFR, FSS) се извършва;

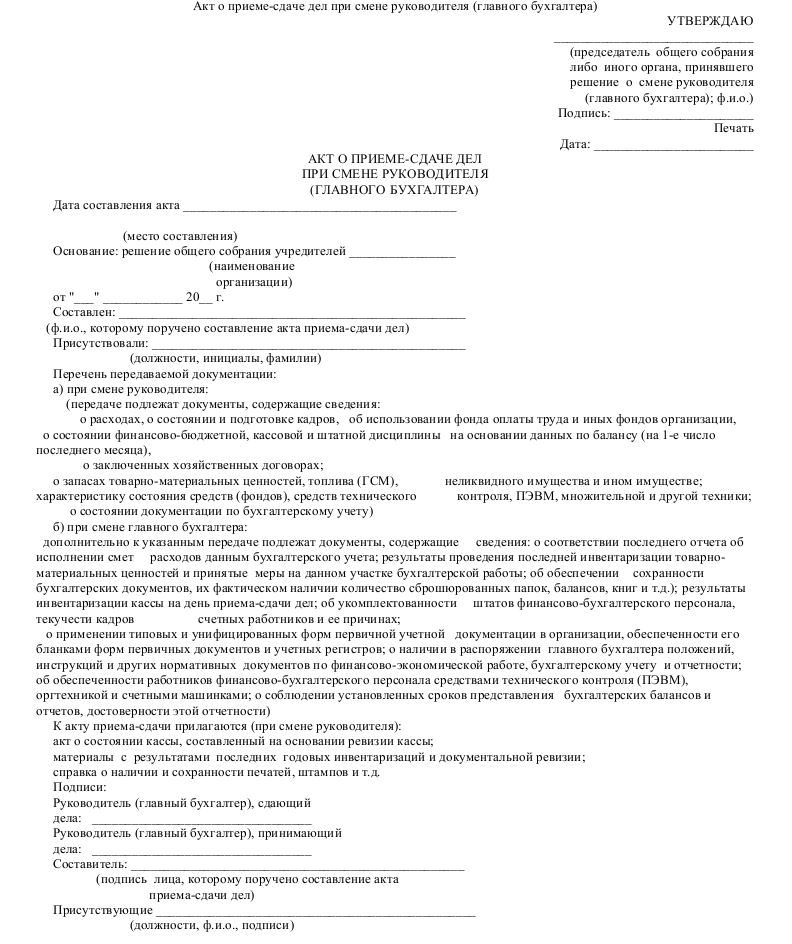

- сроковете (датата) на прехвърляне на делата и съставянето на акта, както и съставът на лицата, присъстващи по време на прехвърлянето на делата, се определят в заповедта на ръководителя на дружеството (или друг местен акт) .

Как може да изглежда актът на приемане и прехвърляне на делата на главния счетоводител, ще опишем в следващия раздел.

Образец на акт за приемане и предаване на делата на главния счетоводител

Актът може да съдържа следните елементи:

- корпоративно (подробна информация за текущата счетоводна политика с описание на общата характеристика на счетоводството на фирмата и организацията на счетоводното обслужване);

- описание на техническите счетоводни нюанси (софтуер, използван за счетоводство, процедурата за съхраняване на бази данни, електронни и хартиени първични документи и т.н., установени във фирмата);

- указание за наличието на конкретна наредба, чието прилагане е задължително за това дружество;

- реда за достъп до счетоводната система (пароли, електронни ключове и др.);

- наличието (липса) на несъответствия в счетоводните регистри и отчетите, като се посочват причините за тяхното възникване, както и други счетоводни нюанси;

- фактът на прехвърляне на ценности, съхранявани от главния счетоводител (фирмени печати, ключове за сейфове, електронни ключове и сертификати на специални комуникационни оператори и др.);

- общи регистрационни данни (подписи на отговорни лица, дата на съставяне на акта и др.).

Резултатите от инвентаризацията, описите на прехвърлените документи и други документи са приложения към съответния акт. Освен това актът трябва да отразява счетоводните и отчетните грешки и несъответствия, установени при предаването на делата, както и други обяснения и коментари (ако получаващата или предаващата страна не е съгласна с информацията, отразена в акта).

Можете да видите примерен акт за приемане и предаване на делата на главния счетоводител на нашия уебсайт.

Процедури за улесняване на изпълнението на акта за приемане и прехвърляне на делата на главния счетоводител

Приемане-прехвърляне на делата на главния счетоводителе времеемък и трудоемък процес. За да улесни този процес, работодателят ще трябва да извърши предварителни дейности, включително:

- разработва и приема вътрешнофирмен местен акт, който подробно регламентира процедурите за прехвърляне на дела при смяна на главния счетоводител;

- в длъжностната характеристика на главния счетоводител и неговия трудов договор предвидете прехвърлянето на делата на нов главен счетоводител (или лице, назначено от ръководителя) като задължителен елемент;

- организира структурата на счетоводния отдел по такъв начин, че конкретни счетоводни специалисти да отговарят за отделните счетоводни области - правомощията на всеки от тях по време на прехвърляне на случаите при смяна на главния счетоводител могат да бъдат предвидени и във вътрешнофирмен местен акт, длъжностните си характеристики или да им определят отчетни участъци с отделна заповед;

- осигурява редовно потвърждение на надеждността на отчетността и съответствието на счетоводството с нормативните изисквания от независими (одитори, данъчни консултанти, други експерти) или вътрешни контрольори (одитори, вътрешни одитори и др.);

- други дейности, които отчитат спецификата на фирмата, мащаба на нейната дейност, структурна разклоненост и др.

Резултати

Актът за приемане и предаване на дела при смяна на главния счетоводител се съставя във всякаква форма. Съдържанието му включва всички аспекти, важни за тази процедура (отразяване на фактите за прехвърляне на документи, описание на счетоводни и отчетни нюанси и др.).

Научавайте първи за важни данъчни промени

Имате въпроси? Получете бързи отговори в нашия форум!

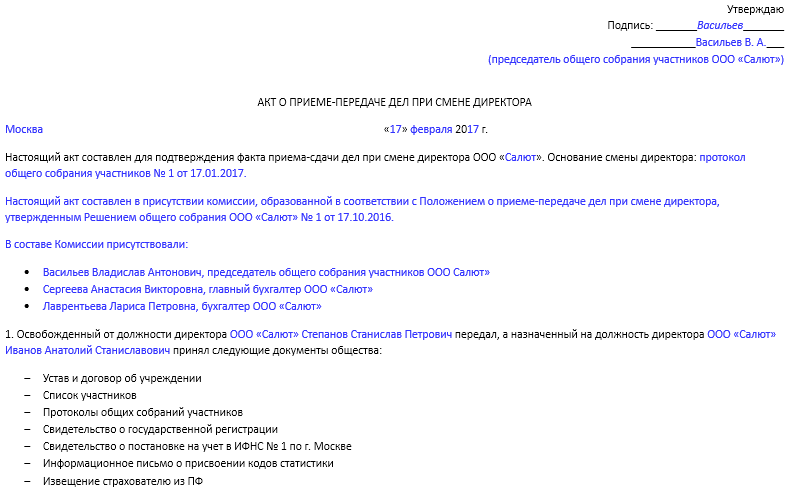

Актът за приемане и предаване на дела при уволнение на главния счетоводител

За главния счетоводител след напускането му е много важно да остави пълния ред в делата, които е свършил, защото това е въпрос на професионализъм и етика. Следователно както предшественикът, така и наследникът трябва да се интересуват от правилната процедура за приемане и предаване на делата във фирмата. Актът за приемане и предаване на дела във връзка с уволнението на главния счетоводител е необходим, за да се разграничат отговорностите на бившия и новия главен счетоводител. Следователно изпълнението на такъв документ като акт за приемане и предаване на дела ще помогне да се защити приетият служител от грешките от миналото.

Действащото законодателство не уточнява процедурата за прехвърляне на дела от един счетоводител на друг. Тази процедура всъщност не е задължителна, но все пак е необходима на компанията, за да може наследникът на длъжността счетоводител да види реалното състояние на счетоводството и счетоводството в институцията към момента на напускане на началника. касиер счетоводител. Липсата на първични документи може значително да повлияе на по-нататъшната дейност на фирмата.

Какви стъпки трябва да се предприемат преди подписване на акта

Непосредствено преди да прехвърли делата на новия главен счетоводител, директорът на организацията трябва да подпише специална заповед, която по правило трябва да посочва:

- хора, които отговарят за получаване и предаване на счетоводни файлове;

- периодът от време, през който ще се прехвърлят документите;

- ако за известно време бившият и новият главен счетоводител ще трябва да работят заедно, тогава в заповедта трябва да се посочи разделението на задълженията между тях;

- датата, преди която трябва да бъдат приключени всички счетоводни операции от главния счетоводител, напускащ дружеството;

- процедура, време на инвентаризацията;

- процедурата за обработка на документи на такава процедура като приемане и прехвърляне на дела.

Инвентаризацията е задължителна само при смяна на финансово отговорни служители (трябва да се извърши, ако трудовият договор с главния счетоводител съдържа условие за пълна материална отговорност).

Как трябва да бъде съставен актът правилно и какво трябва да бъде посочено в него

Въз основа на резултатите от инвентаризацията и съпоставянето на цялата документация се съставя акт за приемане и предаване на дела при освобождаване на главния счетоводител. Главният счетоводител, който напусне длъжността си поради вътрешните разпоредби на предприятието, може да бъде задължен да прехвърли длъжностната характеристика на новия главен счетоводител и да контролира степента на нейното разбиране. За прехвърляне на дела, както обикновено, се назначава определена комисия, като съставеният акт в няколко екземпляра се заверява от членове на комисията и отговорни лица. В акта се посочва подробното счетоводно състояние към момента на предаване на делата.

В акта е необходимо да се посочат всички хора, които участват пряко в прехвърлянето на документи, тъй като освен главния счетоводител, в това могат да участват и други счетоводни служители и могат да бъдат поканени външни одитори. Броят и контингентът на участниците се утвърждава от ръководителя. Струва си да прехвърлите само онези документи, за които е отговорен напускащият главен счетоводител. Така например, ако отделно нает служител отговаря за отчитането на заплатите в институция, тогава тази документация не трябва да се прехвърля и споменава в акта. Новият главен счетоводител трябва да е сигурен, че е получил абсолютно всички документи, свързани с дейността на счетоводителя за последните 5 години. Периодът на съхранение на определени бизнес документи се установява в Списъка на стандартните управленски документи, генерирани в дейността на организациите, който се утвърждава от Федералния архив. Там се определят и сроковете за запазване на статистическата отчетност.

Данъчните власти имат право да проверяват организацията за последните 3 години работа. Това правило е описано в параграф 4 на член 89 от Данъчния кодекс на Руската федерация. Следователно новият главен счетоводител трябва внимателно да провери наличието на документация, свързана конкретно с посочения по-горе период от време.

Трябва да се обърне голямо внимание на такива документи:

- - книги за покупки и продажби;

- - регистър на получените и издадени фактури;

- - дневници за регистрация на входящи и изходящи касови документи;

- - книги за издаване на пълномощни;

- - касови книги;

- - пътни дневници;

- - списания на касиер-оператора.

Ако бившият главен счетоводител изпълнява задълженията на касиер в предприятието, тогава той трябва да получи не само необходимата документация, но и пари, формуляри на бизнес документи за строга отчетност, банкови чекови книжки, ключ за касата и сейф .

Възможно е да се издаде акт за приемане и предаване на дела в кратка форма, да се приложи опис на всички документи, които се прехвърлят към него. Ако списъкът с такива документи е малък, тогава те могат да бъдат посочени директно в акта. Тогава не е нужно да правите отделна инвентаризация.

За да съставите правилно акт за приемане и предаване на дела, трябва да решите кои бизнес документи трябва да бъдат прехвърлени и конкретно за какъв период. За да разберете това, трябва да използвате нормите на параграф 2 на чл. 7 от Закона за счетоводството: главният счетоводител отговаря за счетоводното отчитане, подробното и своевременно представяне на пълни финансови отчети и формирането на счетоводната политика.

Това означава, че могат да се прехвърлят само онези бизнес книжа, за които той отговаря: данъчни документи, счетоводна и данъчна отчетност, първично счетоводство, счетоводни регистри, процедури за кодиране, счетоводни политики, работен сметкоплан, програми за компютърна обработка на данни и др.

Задължително е да се отбележи, че поради факта, че формата на акта за приемане на случаи не е одобрена от никакви нормативни документи, тя може да бъде съставена във всякаква форма и одобрена по-късно от ръководството на организацията.

Общоприето е, че актът и описът (ако е съставен отделно от акта) трябва да бъдат в два екземпляра, единият от които се предава на главния счетоводител, който напуска работното си място, а вторият трябва да остане в счетоводния отдел на институцията. Ако смяната на счетоводителя се извършва в клон на организацията, трябва да се състави акт с опис в три проби: първата - за основната фирма, втората - за клона и третата - за напускащия счетоводител.

p> В акта за доставка и приемане на случаите е необходимо да се посочи непременно:

- - датата на окончателното приемане на делата (това е задължителен реквизит на акта);

- - дати, имена на документи, които се прехвърлят;

- - списък на документите, които липсват по време на прехвърлянето (трябва да се посочи, в противен случай ще възникнат някои значителни трудности по-късно, когато се опитвате да докажете, че документите са били изгубени по време на работа от предишния счетоводител);

- - всички грешки, нарушения, недостатъци, недостатъци, открити в процеса на прехвърляне на дела, при изготвянето на първична документация, данъчна документация (особено материално и парично счетоводство, включително касови документи, фактури);

- - несъответствия между наличните данни на счетоводството, данъчната отчетност с данните на компютърна счетоводна програма за сравнявани проверени периоди от време.

Също така актът трябва да бъде приложен (ако е възможно) с писмени обяснения на главния счетоводител, който напуска поста си относно причините за такива несъответствия.

Кой подписва акта при смяна на главния счетоводител

Ако не сте успели да намерите нов главен счетоводител

Актът за приемане и предаване на делата се подписва от главния счетоводител, напускащ предприятието, и новия. Ако обаче заместител на първия не бъде намерен навреме, тогава документацията може временно да бъде прехвърлена на счетоводител. Но ако няма такива, тогава самият директор има право да приеме документите.

Прехвърляне на случаи на нов специалист

Необходимо е да се обмисли такава ситуация, когато в края на краищата е намерен нов служител и той отиде на работа, тогава, като правило, те работят заедно за определено време, тъй като прехвърлянето на документация е бавен процес. Нов служител се регистрира в държавата само след официалното прекратяване на трудовото правоотношение с предишния. Това действие е грешно. Трудов договор с нов служител трябва да бъде сключен предварително, тъй като организацията не може да прехвърля документи, ключ от сейф, печат на външен човек. Като се има предвид, че във фирмата не може да има двама главни счетоводители, той е регистриран за кратко на различна длъжност (например зам. главен счетоводител).

Прехвърляне на дела към аутсорсинг компания

Днес е възможна друга ситуация. Организацията реши, че ще възложи воденето на документация на аутсорсинг компания. В този случай само служител на този специализиран счетоводен отдел има право да приема дела срещу подпис. Тогава основата за прехвърляне на документация ще бъде споразумение между фирми за предоставяне на счетоводни услуги.

Какво да направите, когато счетоводител откаже да подпише акт

Ако счетоводителят, който напуска, откаже да подпише акта за приемане и предаване, това трябва да бъде документирано непременно под формата на акт в присъствието на поне двама свидетели. Освен това ръководителят трябва със своя заповед да назначи комисия за определяне на общото състояние на счетоводството в предприятието и съставяне на опис на документите. Може също така да се случи, че някои бизнес документи в организацията няма да са достатъчни, тогава такъв акт и опис ще премахнат отговорността от новия главен счетоводител.

Обобщавайки, трябва да се отбележи, че процедурата за приемане и прехвърляне на дела е много отговорна както за напускащия офис, така и за новопристигналия главен счетоводител и за самата компания. Но трябва да обърнете внимание: главният счетоводител, който напуска, не трябва да организира прехвърлянето на дела, това е задача на директора. Отговорност на напускащия счетоводител е да завърши всички текущи дела и да прехвърли необходимите документи в правилния вид.

Само оторизирани регистрирани потребители имат възможността да добавят публикации.