Процедура за изчисляване на застрахователните премии

Плащането на задължителните данъчни вноски вече не предизвиква въпроси. В допълнение към тези плащания обаче има и осигурителни вноски в извънбюджетни фондове. Процедурата за изчисляване на застрахователните премии, тяхното плащане и отразяване в счетоводството на предприятието се регулира от закона. Тази статия ще предостави подробна информация за това как и по кое време се изчисляват вноските, какви документи се съставят и как тези действия се отразяват в счетоводните записи на компанията.

Вноските, начислени за плащане в социалните фондове, се наричат застрахователни. Основата за изчисляване на вноските е общата сума на начислените заплати в организацията и други свързани плащания, например бонуси или допълнителни плащания за извънреден труд.

Законодателно, Федерален закон № 212 от 24 юли 2009 г., изменен през 2017 г., установява няколко правила и разпоредби, съгласно които всеки бизнес или юридическо лице е задължено да извършва начислявания и последващи плащания на средства към следните фондове:

- PFR – пенсионен фонд;

- FSS – социалноосигурителен фонд;

- МЗОК – фонд за задължително здравно осигуряване.

Коефициенти и изчислителна база за изчисляване на вноските във фондовете за задължително осигуряване

Всички изчисления, свързани с плащането на застрахователни премии в предприятието, трябва да се извършват от упълномощено лице: директор или счетоводител. За изчисляване на вноските във всеки фонд се прилагат собствени коефициенти и се прилагат ограничения върху базата за изчисление:

Вземете безплатно 267 видео урока за 1C:

Нека разгледаме този въпрос по-подробно.

Процедурата за изчисляване на вноските в пенсионния фонд

Предприятие, работещо на обща основа, изчислява вноските, като използва тарифи, които през 2017 г. остават същите - 22%, в рамките на установената база за изчисление.

Що се отнася до периода за изчисляване на застрахователните премии, те също остават същите:

- отчетен период – календарна година;

- отчетни периоди – 1 тримесечие, полугодие, 9 месеца.

Прехвърлянето на тази сума се извършва с посочване на кода на бюджетната класификация (BCC), след което пенсионният фонд самостоятелно разпределя получените средства между осигурителната и финансираната част въз основа на персонализирани счетоводни данни, както и като се вземе предвид процедурата за изчисляване на избраната от гражданина пенсия.

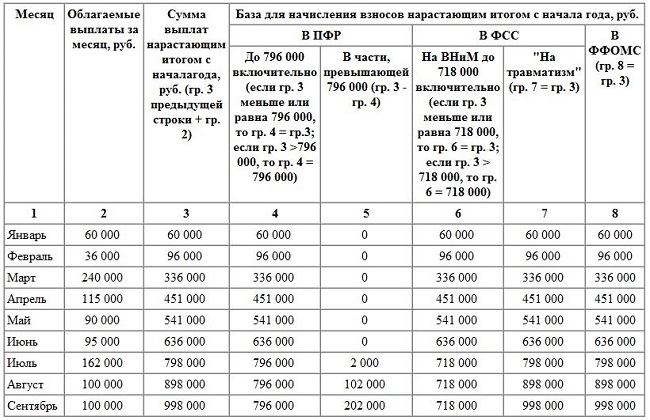

Пример за таблица за изчисляване на застрахователните премии:

Що се отнася до ограниченията върху размера на базата за изчисление, през 2017 г. тя не трябва да надвишава 876 хиляди рубли. Ако общата заплата надвишава тази цифра, тогава от последващата сума се изчисляват пенсионните вноски в размер на 10%. В счетоводството това начисляване се показва под формата на осчетоводяване: Dt 20 (25,26,44) – Kt 69-2.

Процедурата за изчисляване на вноските във фонда за социално осигуряване

Осигурителните вноски за Фонда за социално осигуряване са един от най-важните трансфери, тъй като в бъдеще тези средства се използват за изплащане на временна неработоспособност, отпуск по майчинство и раждане, както и в случай на злополука по време на работа.

При таксуване се прилагат следните тарифи:

- 2,9% — вноска за временна нетрудоспособност;

- 0,2-8,5% - застраховка срещу производствени злополуки.

Размерът на втория коефициент зависи от това към кой от 32-те индустриални рискови класа принадлежи компанията. За първия вид вноски е установен лимит на базата за изчисление за 2017 г. в размер на 755 хиляди рубли. При превишаване на този показател вноските не се удържат. Няма ограничения при изчисляване на вноски от злополуки. В счетоводната документация изчисленията се отразяват под формата на осчетоводявания: Dt 20 (25,26,44) – Kt 69-1.

Всички такси се отразяват в изчислението на FSS-4, което се представя тримесечно, не по-късно от 20-ия ден на следващия месец.

Процедурата за изчисляване на вноските във фонда за задължително медицинско осигуряване

Коефициентът за изчисляване на вноските е 5,1%, като няма ограничения в базата за изчисляване. Във финансовите отчети начисляването се показва под формата на осчетоводяване: Dt 20 (25,26,44) – Kt 69-3.

Понякога възникват ситуации, когато на компанията се начислява неустойка за забавено плащане на начисления. Счетоводно това начисляване се отразява под формата на осчетоводяване: Dt 91 – Kt 69 (за кой данък е начислена неустойката).

Пример за изчисляване на застрахователни премии

Нека дадем пример за изчисляване на вноските във всеки фонд в конкретно предприятие. В Orion LLC фондът за заплати за 1-во тримесечие на 2017 г. възлиза на:

- януари - 125 000 рубли;

- февруари - 129 000 рубли;

- март - 118 000 rub.

Ще изчислим вноските за пенсионен фонд, социално осигуряване и фонд за задължително медицинско осигуряване.

- (125 000 * 22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 rub. – общия размер на вноските за фонд „Пенсии“ за първото тримесечие на 2017 г.

- (125 000 * 2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 rub. – общия размер на вноските за ДОО за първо тримесечие на 2017 г. за временна нетрудоспособност.

- (125 000 * 0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 рубли. – общият размер на вноските за ДОО в размер на 0,2% за първо тримесечие на 2017 г. за трудови злополуки.

- (125 000 * 5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 рубли. – плащания към Федералния фонд за задължително медицинско осигуряване.

Общо: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 рубли. – общият размер на социалните осигуровки в предприятието.