Себестойност. Формула, методи и примери за изчисление

331183

Статията съдържа различни подходи за изчисляване на разходите, формули и методи за класифициране на разходите, използвани при изчислението. Освен това дадохме пример за изчисляване на себестойността на продукцията в производството.

В тази статия ще научите:

Независимо от целите, за които се изчисляват разходите за продукта и каква формула се използва, на първо място финансовият директор трябва да отговори на следните въпроси:

– себестойността на кой счетоводен обект трябва да се определи (произведена продукция, технологичен процес, отделна поръчка);

– какви разходи ще бъдат включени (изчисляване на пълни или съкратени разходи (директни разходи);

– въз основа на какви данни ще се направи калкулацията (стандартни разходи или действителни);

– как да се разпределят непреките разходи и да се отчитат в себестойността на готовата продукция.

Преди да разгледаме подробно различните подходи и формули на разходите, е необходимо да кажем няколко думи за методите за класифициране на разходите, използвани при изчисляването на разходите.

Изтеглете полезни документи

Класификация на разходите

По начин на включване в себестойносттаготови продукти, всички разходи се разделят на преки и непреки. Директните могат да бъдат точно и по уникален начин приписани на себестойността на произведени стоки или друг обект на себестойност. По правило те включват разходите за суровини и материали, използвани за производството на продукти, както и разходите за възнаграждение на основния производствен персонал, които се записват в сметка 20 „Основно производство“.

Косвените разходи, които често се наричат също режийни, не могат да бъдат икономически свързани с конкретен счетоводен обект. Те включват общи производствени, общи бизнес и търговски разходи. Те се отнасят към обекта на изчисление чрез разпределение в съответствие с методологията и базата за разпределение, приети в предприятието.

Личен опит

Петър Сазонов,

Дали определени разходи ще бъдат класифицирани като преки или косвени зависи от технологичния процес на производство на даден вид продукт. За да управляваме преките разходи, първо се нуждаем от стандарти, предоставени от технолози, служители на отделите по труда и заплатите, както и отчетни калкулации, генерирани от счетоводния отдел.

Много е важно да се одобрява позиция по позиция кои разходи ще бъдат класифицирани като преки и кои като косвени. Този въпрос е от компетенциите на финансовия директор, от неговото решение зависи яснотата и прозрачността на данните за планиране и отчитане. Ако, да речем, електроенергията за технологични цели е незначителна част от преките разходи и е изключително трудоемко да се стандартизират и да се вземат предвид във връзка с всеки конкретен продукт, тогава е по-лесно да се считат такива разходи за косвени.

Що се отнася до базите за разпределение на производствените режийни разходи, дали това ще бъде заплатата на основните производствени работници или например машиночасовете работа на основното технологично оборудване, в повечето случаи не играе голяма роля: за ръководството За целите е по-важно редовно, за предпочитане ежемесечно, да се наблюдава делът на непреките разходи в структурата на разходите за продукти и да се определят факторите за тяхното увеличение.

Спрямо обема на производствотовсички разходи са възможни разделят на константи и променливи .

Променливите зависят от обема на производството или продажбите и по отношение на единица продукция остават непроменени (суровини, заплати на парче на производствените работници, електроенергия).

Константите не се променят с увеличаване на обема на производството (наем на помещения, оборудване за производство на един вид продукт, заплати на администрацията), но изчислени за единица продукция, те се коригират с промени в нивото на бизнес активност. Трябва да се отбележи, че постоянните и променливите разходи не трябва да се бъркат с преките и непреките разходи (вижте таблица 1).

По значимост за конкретно решениевсички разходи могат да бъдат разделени на релевантни и нерелевантни. Нерелевантните разходи са разходи, които не зависят от взетото решение. Например фирма има сграда. Обмислят се два варианта за използването му: да се създаде шивашки цех или да се използва като склад. В този случай разходите за поддръжка на сградата и комуналните услуги ще бъдат без значение, тъй като те не зависят от взетото решение. Разходите, свързани със създаването на работилница или преоборудването на помещения за използване като склад, напротив, са уместни.

Трябва да се отбележи, че такава класификация е доста рядка. Повечето предприятия признават всички основни видове производствени разходи като релевантни и ги вземат предвид при анализа на себестойността на готовите продукти.

Маса 1.Пример за постоянни, променливи, преки и непреки разходи

| Разноски | Постоянно | Променливи |

| Директен | Заплати на инженерно-технически работници, амортизация на оборудване в производствени отдели | Заплати на ключови производствени работници, суровини и материали, комисионни за продажби, потребление на електроенергия в производството |

| Непряк | Заплати на ръководство и мениджъри, заплати на търговски представители, отопление, амортизация на оборудване в спомагателни отдели | Електричество за спомагателни отдели, разходи за гориво за автомобили на търговския отдел |

Изтеглете допълнителни материали към статията

Групиране на разходите, което ще позволи по-точното им отнасяне към себестойността

Методи за изчисление

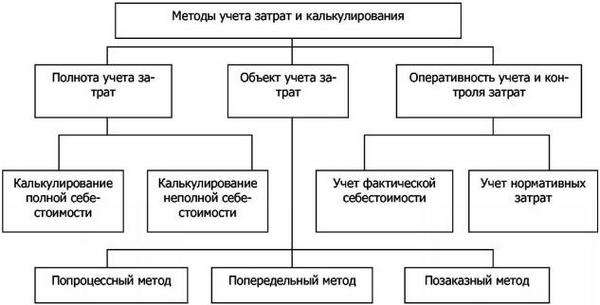

На практика се използват различни подходи за формиране на разходите (за класификацията на методите вижте фигурата). Използването на един или друг подход се определя от характеристиките на производствения процес, естеството на произвежданите продукти или предоставяните услуги и други фактори.

рисуване.

Пълнота на включването на разходите.Могат да се определят както пълни, така и съкратени производствени разходи. Пълната (разходите за усвояване) се изчислява, като се вземат предвид всички разходи, направени от компанията. Съкратеното (директно изчисляване на себестойността) включва приписване само на променливи разходи на себестойността на единица продукция. Постоянната част от общите производствени разходи, както и търговските и общите разходи се отписват като намаление на приходите в края на отчетния период без разпределение към произведените продукти.

Когато се използва методът на изчисляване на абсорбционните разходи, себестойността на единица продукция включва както променливи, така и постоянни разходи. Използването на този метод е оправдано в случаите, когато е необходимо да се анализира рентабилността на произведените продукти, да се формулира оптимална продуктова гама или да се разработи ценова политика, основана на принципа разходи плюс. С други думи, цената се определя като пълната себестойност, увеличена с необходимата доходност.

Изчисляването по метода на директните разходи е оправдано в случаите, когато е необходимо да се вземе решение за освобождаване или прекратяване на производството на конкретен продукт.

Личен опит

Петър Сазонов,Директор на ConverseConsulting LLC (Москва)За повече от 16 години работа в бизнеса никога не съм се сблъсквал с необходимостта да използвам метода на абсорбционните разходи, включително за целите на ценообразуването. Непроизводствените режийни разходи изобщо не трябва да се разпределят към продуктите. Това няма да даде на предприятието нищо освен много неконтролирани изкривявания на данните за рентабилността и разходите както на етапа на планиране, така и в счетоводството.

Сравняване на два подхода

Финансовите резултати на компанията, изчислени по метода на директните разходи, могат да се различават от тези, получени по метода на пълните разходи. Да дадем пример. Компанията е произвела 1500 единици продукти през отчетния период. Променливите разходи за производство на единица продукция са 50 рубли. Общата сума на постоянните разходи е 30 000 рубли. Обем на продажбите - 1000 единици продукти на цена от 100 рубли. за единица. В началото на периода няма запаси от незавършено производство и готова продукция. Изчислението по метода на пълната и съкратената себестойност е представено в табл. 2.

Както се вижда от примера, резултатът от финансовите дейности в случай на използване на различни методи за изчисление ще бъде различен поради факта, че в края на отчетния период компанията е имала запас от готова продукция в размер на 500 единици . С други думи, ако нивото на запасите в края на годината се увеличи, тогава финансовият резултат, определен на базата на пълна себестойност, ще бъде по-висок, отколкото ако беше изчислен с помощта на директни разходи. Ако нивото на запасите намалее, картината ще бъде обратната: при използване на съкратени разходи печалбата ще бъде по-висока.

Таблица 2.Сравнение на подходите за изчисляване на разходите

| Индикатори | Метод на директните разходи | Метод на изчисляване на разходите по абсорбиране | ||

| Стойност, търкайте. | Формула за изчисляване на разходите | Стойност, търкайте. | ||

| Приходи от продажби | 100 000 | 100 търкайте. × 1000 единици (Цена × Обем на продажбите) | 100 000 | |

| Единична цена | – | 50 | 50 търкайте. + 30 000 rub. / 1500 бр (Променливи разходи за единица + Фиксирани разходи / Производствен обем) | 70 |

| Стойността на продадените стоки | 50 търкайте. × 1000 единици (Променливи разходи за единица × обем на продажбите) | 50 000 | 70 търкайте. × 1000 единици (Единична цена × обем на продажбите) | 70 000 |

| Пределна печалба | 100 000 rub. - 50 000 rub. (Приходи от продажби – себестойност на продадените стоки) | 50 000 | – | – |

| Фиксирани цени | – | 30 000 | – | – |

| Оперативната печалба | 50 000 rub. - 30 000 rub. (Маргинална печалба - Фиксирани разходи) | 20 000 | 100 000 rub. - 70 000 rub. (Приходи от продажби – себестойност на продадените стоки) | 30 000 |

Информация, предоставена от ръководителя на отдела за финансово управление на ЗАО "Невская консултантска компания" (Москва) Екатерина Евтухович

Действителна и стандартна цена.Изчислението може да се извърши въз основа на действително направените разходи от предприятието или въз основа на установени стандарти за потребление на суровини и материали, както и стандартни разходи за труд. Използването на стандартни разходи ви позволява да контролирате ефективността на разхода на ресурси и своевременно да реагирате на възникващи отклонения.

Действителната себестойност на единица продукция може да се определи само след отчитане на всички разходи. Основният недостатък на този метод се счита за доста ниска ефективност (данните могат да бъдат получени само след завършване на поръчката, производство на продукта и т.н.). На практика по правило се използват и двата подхода.

Обекти на отчитане на разходите.В зависимост от обекта на изчисление могат да се разграничат междусекторни методи, методи за процес по процес, както и изчисляване на себестойността на отделните функции (оценяване на разходите на база дейност, ABC). Изборът на един или друг обект на себестойност се влияе от спецификата на бизнеса (поточно производство, дребномащабно производство, отчитане на индивидуални поръчки). Методът по поръчка се използва при производството, например, на уникално оборудване, при изпълнение на индивидуални поръчки. Страничното производство е по-характерно за предприятия със серийно и непрекъснато производство, когато продуктът преминава през няколко етапа на обработка. В този случай обектът на изчисление става продуктът на всеки етап на обработка (етап на производство). Методът процес по процес е характерен за минната промишленост, но се използва и в отрасли с прост технологичен цикъл (например при производството на асфалт).

Нека разгледаме, използвайки примера на голям машиностроителен завод - OJSC SSM-Tyazhmash, как може да се организира счетоводството на разходите и да се изчисли себестойността на продукцията.

OJSC SSM-Tyazhmash е дъщерно дружество на OJSC Severstal, което е специализирано в производството и ремонта на металургично оборудване. В края на 2003 г. компанията започва проект за внедряване на системата Axapta. В същото време бяха разработени принципите на управленското счетоводство и формирането на производствените разходи. Преди това себестойността на готовите продукти се изчисляваше за счетоводни и данъчни цели и нямаше разходи за управление с анализите, необходими за финансовия директор. Автоматизираната система "1C: Accounting" не осигури необходимото ниво на детайлност на данните.

Личен опит

Мария Казулина,Началник отдел "Икономика на производството" на АО "ССМТяжмаш" (Череповец)В нашето предприятие седем цеха участват в производството на продукти, всеки от които има няколко производствени зони. Производственият цикъл за изработване на продуктите варира от три до девет месеца. В допълнение, нашето предприятие се характеризира с производството на предимно единични продукти (дребномащабното производство заема само 20% от производствените обеми) и наличието на голям брой междуцехови маршрути. Въз основа на това компанията изчислява пълната цена на всяка поръчка.

Доста дълго време разходите се извършваха по метода „котел“ - разходите се събираха за всяка работилница и след това се разпределяха между всички изпълнени поръчки. Резултатът беше определена цифра, която не ни позволи да разберем как работи този или онзи раздел, какви разходи са включени в цената на конкретна поръчка. За да получим надеждна информация за разходите, трябваше да започнем, като подредим нещата в първичното счетоводство и разработим необходимите директории с анализи от край до край (директории на места на произход и видове разходи).

Преди това почти всеки отдел имаше своя собствена директория с инвентарни позиции и може само да се гадае какво е било качеството на управленската отчетност, ако само имаше около 2 хиляди артикула спомагателни материали, а броят на изпълнените поръчки беше 2–2,5 хиляди на месец.

Групиране на разходите

При формирането на структурата на производствените разходи преките разходи включват материални разходи и разходи за производствени услуги от трети страни, а всички разходи, които ще трябва да бъдат разпределени към обектите на изчисляване на разходите, се комбинират в групи в зависимост от източника на техния произход (вж. Таблица 3).

Компанията SSM-Tyazhmash изчислява пълните производствени разходи, докато размерът на непреките разходи в нейната структура може да достигне 40–60%.

Носителят на разходите (обект на изчисление) е производствената поръчка; в леярското производство счетоводството се извършва и чрез преразпределение.

Таблица 3Структура на производствените разходи на АД SSM-Tyazhmash

| Разходна група | Счетоводен анализ | Източник на разходите | Първични счетоводни документи |

| Директен | |||

| Материали | Номенклатура Разходен център Тип разходи Поръчка |

Разход на суровини и материали, полуготови продукти, посочени в спецификациите за готови продукти и полуготови продукти | Актове за отписване на материали за производство |

| Услуги | Доставчик Поръчка Разходен център Тип разходи |

Предоставяне на производствени услуги от трети страни доставчици с директно включване на сумите на тези разходи в съответните производствени поръчки | Получени фактури от доставчици; удостоверения за свършена работа |

| Непряк | |||

| Режийни разходи | Персонал Доставчик Разходен център Тип разходи |

Всички общи производствени разходи, събрани по сметка 25 „Общи производствени разходи“, както в зависимост от предприятието (амортизация на дълготрайни активи, заплати на работниците), така и поради външни фактори (услуги за вода, доставчици на топлина и др.) | Консолидирани отчети за заплати, актове за услуги, предоставяни от трети страни и др. |

| Помощни материали | Номенклатура Разходен център Тип разходи |

Всички разходи, причинени от отписване за технологични нужди съгласно номенклатурата, свързани със спомагателни материали (също взети предвид в сметка 25 „Общи производствени разходи“) | Актове за отписване, например за средства за ремонт, за защита на труда, за поддръжка на дълготрайни активи |

| Междуцехово сътрудничество | Разходен център Тип разходи |

Разходи, дължащи се на факта, че цеховите зони предоставят услуги една на друга. Разпределя се между клиентските отдели пропорционално на реално отработеното време за изпълнение на техните поръчки | Разписки за доставка, карти за поръчки и др. |

Отнасяне към себестойността на преките разходи

Първоначалната стъпка в изчисляването на себестойността е да се присвоят преките разходи на производствените поръчки. По правило това не е трудно: в съответствие със спецификациите за видовете готови продукти и полуготови продукти, суровините и материалите се отписват към конкретни поръчки в разходния елемент и анализа на разходния център.

Разпределение на косвените разходи

Методът за разпределяне на режийните разходи и приписването им на себестойността на продукцията включва няколко етапа, които ще разгледаме по-подробно.

Събиране на режийни разходи.Техните суми се вземат предвид в сметка 25 в анализа на разходните елементи и разходните центрове (производствени площи на цехове и непроизводствени подразделения на предприятието). В същата сметка се събират всички разходи за спомагателни материали и се групират по вид разход и разходен център. Пример за отчитане на бизнес транзакции с посочване на кода на разходите е представен в таблица. 4.

Таблица 4Групиране на събраните разходи по видове и места на възникване

| дата | Код | Име | Сума, търкайте. | Код на региона (разходен център) |

| 29.02.04 | 013-04-00 | Други спомагателни материали | 435,89 | 020-01-01 |

| 29.02.04 | 013-05-00 | Материали за защита на труда | 60 780,7 | 020-01-01 |

| ... | ... | ... | ... | ... |

| 29.02.04 | 008-02-05 | Други горива и смазочни материали | 2000 | 020-01-05 |

| 29.02.04 | 013-06-00 | Енергия за технологии | 30 000 | 056-01-01 |

Структура на кода.Кодът на разходите се състои от седем знака. Да разгледаме код 008-02-05 „Други горива и смазочни материали“. Първите три цифри (008) са кодът на разходната група „Поддръжка на дълготрайни активи“, следващите две (02) са кодът на подгрупата „Гориво и ГСМ“, последните (05) са поредният номер. в рамките на подгрупата. Така, въз основа на да, можем недвусмислено да направим извод към коя група и подгрупа принадлежи този вид разходи. Кодовете на разходните центрове се формират по следния принцип. Първите три цифри са кодът на сервиза. Например 020 01-03, където кодът на цеха 020 „Цех за профилна леярна - FLC“ 01 показва, че това са основните производствени зони на цеха, 03 е поредният номер на секцията в цеха (в този случай, секция за топене на желязо).

Разпределение на събраните разходи между производствените поръчки.Основата за разпределяне на събраните общи производствени разходи, включително тези, свързани с използването на спомагателни материали, към поръчките могат да бъдат човекочасове, стандартни часове, машиночасове, конвенционални тонове, тонове настилка и т.н., тоест естествени показатели.

За да свържете извършваните дейности с разходни центрове и разходни елементи, трябва да приемете следното:

- Всяка технологична операция, извършена в рамките на поръчка, е свързана със списък на разходите, чиито суми трябва да бъдат приписани на поръчката;

- всяка технологична операция трябва да бъде свързана с конкретна зона на производствения цех. Например операция по обработка на металорежещи машини може да бъде извършена в секцията за металорежещи машини на механичен ремонтен цех или в секцията за подготовка на производството на монтажен цех. Цената на тези операции ще варира.

Събиране на общите разходи за междуцехово сътрудничество.Всички разходи (както преки, така и непреки разпределени) се събират на базата на първични документи за производствени поръчки, изпълнени в рамките на междуцехово сътрудничество. В този случай се сумира общото работно време на всяко изпълнително звено за клиентското звено през разглеждания период. Разходите за междуцехово сътрудничество са групирани според местата на тяхното възникване и един вид - „Общи разходи за междуцехово сътрудничество” 3.

Разпределение на разходите за междуцехово сътрудничество по производствени поръчки.В рамките на индивидуалните поръчки се извършва работа (предоставят се услуги) за осигуряване на производството на крайния завършен продукт. Въпреки това, всички разходи, направени като част от такива „свързани поръчки“, трябва да бъдат включени в себестойността на крайния продукт. С други думи, те се преразпределят между производствените поръчки, а не цеховите площи.

Крайно остойностяване на производствените поръчки.Всички разходи, събрани в производствените поръчки, се сумират и се изчислява крайната цена.

Нека разгледаме пример за изчисляване на разходите в производствената площадка на OJSC SSM-Tyazhmash. През отчетния период са изпълнени три поръчки - поръчка 1, поръчка 2, поръчка 3. Преките разходи за тях възлизат съответно на 100, 200, 150 рубли. и веднага бяха отписани за изпълнени поръчки.

Поръчките се изпълняваха от два производствени обекта (обект 1 и обект 2). Освен това беше включен участък за поддръжка, който през този месец осигури ремонт на оборудването на основните участъци. За да опростим изчисленията за междуцехово сътрудничество, приемаме, че основните секции не са предоставяли услуги един на друг, както и на секцията за обслужване.

Събиране на разходите на 1-ви и 2-ри производствени обекти.Секция 1 работи 50 стандартни часа, разходите за нея възлизат на 500 рубли, така че цената на стандартен час е 10 рубли.

Секция 2 работи 20 машинни смени, общата цена е 800 рубли, цената на една машинна смяна е 40 рубли.

Събиране на разходите за зона на обслужване.За зоната на обслужване обемът на производството е 30 човекочаса, общата цена за текущия период е 150 рубли, действителната цена на човекочас е 5 рубли.

Разпределение на разходите на зоната за обслужване към производствени зони 1 и 2. За участък 1 сервизният участък е отработил 10 човекочаса, за участък 2 – 20 човекочаса. Работното време на производствените цехове ще се използва като основа за разпределяне на разходите за зоната на обслужване в размер на 150 рубли.

По този начин за парцел 1 се разпределят допълнителни 50 рубли. (10 човекочас × 150 рубли / 30 човекочас), за раздел 2 – 100 рубли. (20 човекочаса × 150 рубли / 30 човекочаса). В резултат на това разходите по раздел 1 ще се състоят от собствените разходи на този раздел в размер на 500 рубли. и преразпределени от зоната на обслужване в размер на 50 рубли. За раздел 2 е същото: 800 и 100 рубли.

Преразпределяне на разходите на производствения обект към изпълнени поръчки.Секция 1 работи 30 нормочаса. за изпълнение на поръчка 2; 20 стандартни часа. за поръчка 3. Това означава, че разходите в размер на 300 рубли ще бъдат начислени към втората поръчка. (500 × 30/50), за трета поръчка - 200 рубли. (500 × 20/50).

Секция 2 отработи 10 машиносмени за изпълнение на поръчка 1 и поръчка 3. Съответно за всяка от тези поръчки ще бъдат приписани нейните разходи в размер на 400 рубли. (800 × 10/20).

Преразпределение на разходите за междуцехово сътрудничество към поръчки.В резултат на разпределянето на разходите за зоната на обслужване към зона 1 получихме 50 рубли. При производствен обем на секция 1 за 50 стандартни часа. Цената на един стандартен час ще бъде 1 rub. По аналогия в раздел 2 ще бъде 5 рубли. (100/20).

Съответно 50 рубли ще бъдат добавени към цената на поръчка 1. от обект 2 (5 рубли ×10 машиносмени), поръчка 2 – 30 рубли. (1 руб. × 30 стандартни часа) от обект 1, поръчка 3 – 20 руб. от обект 1 (1 руб. × 20 стандартни часа) и 50 руб. от обект 2 (5 рубли × 10 машиносмени). Нека представим резултатите от разпределението на разходите в табл. 5.

Според Мария Казулина, Началник отдел "Икономика на производството" на АО "ССМ-Тяжмаш" (Череповец), в резултат на въвеждането на система за управленско счетоводство, стана възможно да се анализира структурата на разходите, факторите за растеж на разходите в контекста на производствените зони на всеки цех и разумно да се определят цени.

Освен това предприятието получи единно информационно поле за вземане на решения в областта на управлението на разходите като основен процес за минимизиране на разходите. Цялата първична информация се въвежда в единна информационна система, което позволява много по-бърз и качествен анализ и контрол на дейността на предприятието, от доставката до пускането на продукта.

Таблица 5Окончателно изчисление на изпълнени поръчки, руб.

| Изпълнени поръчки | Преки разходи |