Rachunkowość detaliczna 1c. Rozliczanie towarów w małych firmach

W tym artykule omówimy, jak ustawić rachunkowość wartości (sumę) w pierwszej trójce w handlu detalicznym.

Całkowite rozliczanie towarów w sprzedaży detalicznej jest odpowiednie w przypadkach, gdy nie jest wymagane prowadzenie księgowości ilościowej w kontekście pozycji.

Zwykle w sprzedaży detalicznej w trybach specjalnych (USN, UTII) stosuje się rozliczanie całościowe. W takich przypadkach nie jest konieczne obliczanie podatku dochodowego, dla którego stosowanie wyłącznie księgowania wartości byłoby niewystarczające i wymagałoby podwójnego księgowania.

Schemat księgowania kosztów towarów zakłada, że \u200b\u200bksięgowanie odbywa się dla towarów jako całości, bez dzielenia ich na indywidualne nazwy, co oczywiście jest bardzo wygodne dla księgowego. Ponadto towary są ewidencjonowane po cenie sprzedaży.

Sprzedając oznacza to, że przechowujemy na jednym stosie zarówno cenę własną, jak i narzut towaru.

Weźmy przykład.

Kupiliśmy 2 krzesła od dostawcy za 3000 rubli. Zamierzamy sprzedać krzesła za 3500 sztuk.

W tym przypadku 3000 to koszt krzesła lub innymi słowy cena zakupu, 500 to dodatkowa opłata za krzesło, 3500 to cena sprzedaży.

Posty będą następujące:

Dt 41 Kt 60 2 * 3000

Dt 41 Kt 42 2 * 500

W ten sposób spisaliśmy nie tylko koszt towaru na 41 faktur, ale dodaliśmy również narzut w wysokości 500 rubli za każde krzesło, tworząc w ten sposób wartość sprzedaży.

Okazuje się, że po otrzymaniu towaru mamy 7000 rubli na koncie 41, a 1000 rubli za 42.

Jeśli zostaniemy zapytani, jaki procent marży handlowej jest w danej chwili w wartości sprzedaży, dokonamy następującego obliczenia:

Procent marży handlowej \u003d 100 * CT (saldo) 42 licznik. / Dt (reszta) 41 count. \u003d 100 * 1000/7000 \u003d 14,286%

Załóżmy, że w tym miesiącu sprzedaliśmy krzesła za 3500 rubli (zauważ, że nie obchodzi nas, które to krzesła i ile ich było, chociaż jest to oczywiste w naszym przykładzie). Posty będą następujące:

Dt 50 Kt 90,01 3500

Dt 90,02 Kt 41 3500

Odnotowaliśmy przychód na poziomie 90,01 i odpisaliśmy cenę sprzedaży do kosztu własnego 90,02. Okazało się, że różnica między przychodem a kosztem wyniosła 0 rubli i nie otrzymaliśmy zysku.

Oczywiście, że nie. Operacja odpisania marży handlowej na koniec miesiąca będzie odzwierciedlać nasz zysk w następujący sposób.

Na początek obliczymy średni procent marży handlowej za miesiąc przy użyciu następującego wzoru (jest w zasadzie podobny do poprzedniego, ale jest bardziej kompletny i jest przeznaczony specjalnie do obliczenia średniej marży handlowej):

Procent średniej marży handlowej \u003d 100 * TN / (PS + OB), gdzie

ТН - pozostała część marży handlowej (saldo kredytu na rachunku 42.02 na koniec okresu);

PS - saldo towarów według wartości sprzedaży (saldo debetu na koncie 41.12 na koniec okresu)

OB - kwota sprzedaży w cenach sprzedaży (obrót w obciążeniu rachunku 90.02 z uznania rachunku 41.12 za okres)

W naszym przypadku,

TN - 1000 rubli

PS - 3500 rubli

OB - 3500 rubli

Całkowity procent średniej marży handlowej wyniesie 100 * 1000 / (3500 + 3500) \u003d 14,286%

Co daje nam ten procent? Daje nam możliwość, znając wielkość sprzedaży w danym okresie w cenach sprzedaży (OB), obliczyć, jaka marża handlowa została zrealizowana przy tej wielkości sprzedaży. Innymi słowy, ile zyskaliśmy.

Zrealizowana marża handlowa \u003d OB * 14,286% \u003d 3500 * 14,286% \u003d 500 rubli

Skorygujemy koszt sprzedanych towarów, jednocześnie odpisując marżę handlową sprzedaną w ciągu miesiąca:

Dt 90,02 Kt 42,02 -500 rubli

Należy pamiętać, że marża handlowa jest odliczana metodą odwrócenia.

A teraz różnica między przychodem (90,01) a kosztem pierwotnym (90,02) wynosi zaledwie 500 rubli.

Spróbujmy wreszcie wdrożyć nasze studium przypadku w bazie danych 1C: Accounting 8.3, wersja 3.0.

Część praktyczna

Pierwszą rzeczą, którą zrobimy, jest ustalenie polityki rachunkowości. W tym celu przejdź do sekcji „Główne” i wybierz tam pozycję „Zasady rachunkowości”.

Otworzy się lista zasad rachunkowości organizacji. Otwórzmy polisę na ten rok i przejdźmy do zakładki „Zapasy”. Wskażmy sposób wyceny towarów w handlu detalicznym - „Według wartości sprzedaży”:

Zapiszmy zmiany w polityce rachunkowości i przejdźmy do sekcji „Referencje”. Tam otworzymy pozycję „Magazyny”

Na liście magazynów, która się otworzy, kliknij przycisk „Utwórz”, otworzy się nowa karta magazynu - wypełnij ją jak na poniższym obrazku:

Zapiszmy nowy magazyn i przejdźmy do sekcji „Zakupy”. Otwórzmy pozycję „Paragon (akty, faktury)”

Stwórzmy nowy paragon i wypełnijmy jego nagłówek, jak na poniższym obrazku:

W momencie, gdy podstawiamy hurtownię detaliczną, program zapyta nas, czy konieczne jest zwijanie sekcji tabelarycznej według produktu - odpowiemy twierdząco, aby sekcja tabelaryczna nie zawierała towarów (mamy rozliczenie sumaryczne). Wypełnij sekcję tabelaryczną, jak na poniższym rysunku:

Opublikujmy dokument i zobaczmy jego wpisy (przycisk DtKt):

Wpisy odpowiadają tym, co napisaliśmy w teorii.

Przejdźmy do sekcji „Bank i kasjer”, aby odzwierciedlić przychody według krzeseł (przy 3500). Otwórzmy „Dokumenty gotówkowe”

Utwórzmy nowe zlecenie kredytowe i wypełnij je jak na poniższym obrazku:

Opublikujmy dokument i zobaczmy jego wpisy (przycisk DtKt):

Pozostaje zamknąć miesiąc, aby umorzyć zrealizowaną marżę handlową. Aby to zrobić, przejdź do sekcji „Operacje” i otwórz „Zamknięcie miesiąca”

Zamknijmy miesiąc styczeń 2014:

Następnie pod koniec miesiąca znajdziemy pozycję „Obliczanie marży handlowej dla sprzedanych towarów” i klikniemy na nią lewym przyciskiem:

W otwartym menu wybierz „Pokaż transakcje”:

Tutaj jest to nasze odwrócenie kosztu własnego w korespondencji z marżą handlową.

Wróćmy do końca miesiąca. Kliknij przycisk „Pomoc-obliczenia” i wybierz pozycję „Odpisywanie marży handlowej na sprzedanych towarach”:

Przed nami otworzy się pomoc obliczeniowa odpisu marży handlowej na sprzedanych towarach.

Żadna firma handlowa nie może obejść się bez księgowości operacyjnej sprzedawanych towarów i oczywiście najpopularniejsze rozwiązanie księgowe w naszym kraju - „1C: Księgowość” umożliwia prowadzenie niezbędnej ewidencji sprzedaży towarów w sprzedaży detalicznej.

Aby to zrobić, musisz włączyć odpowiednią opcję funkcjonalną w sekcji „Administracja / Funkcjonalność / Handel” *.

* Może wymagać dostosowania interfejsu w celu wyświetlenia funkcji.

Rysunek 1 Włącz opcję

Sprzedaż detaliczna w programie księgowym jest odzwierciedlona w standardowym dokumencie zawartym w konfiguracji „Raport o sprzedaż detaliczna”. Dokument otwiera się w trybie przedsiębiorstwa w sekcji „Sprzedaż”.

Rysunek 2: Umieszczanie i otwieranie dokumentu

Rysunek 2: Umieszczanie i otwieranie dokumentu

W programie księgowym punkt sprzedaży detalicznej jest traktowany jako powierzchnia magazynowa. Bardzo ważne ma ustawienie dla magazynu detalicznego: jest to zautomatyzowany obiekt handlowy lub niezautomatyzowany *.

* Zautomatyzowany punkt sprzedaży różni się tym, że każdego dnia wiadomo, ile i jakiego rodzaju towary zostały sprzedane w punkcie sprzedaży, niezautomatyzowane - nie ma codziennych informacji, a rozliczenie opiera się na całkowitych przychodach ze sprzedaży detalicznej.

Zautomatyzowany lub niezautomatyzowany obiekt handlowy jest konfigurowany w standardowym odnośniku „Magazyny” / pole „Typ magazynu”.

Rysunek 3 Konfiguracja magazynu do sprzedaży detalicznej

Rysunek 3 Konfiguracja magazynu do sprzedaży detalicznej

Sprzedaż handlowa za pośrednictwem automatycznego punktu sprzedaży (ATT)

Sprzedaż towarów w ATT musi być odnotowana poprzez dokument „Raport sprzedaży detalicznej”. Dokonuje wpisów w 1C do księgowości i rachunkowości podatkowej, w tym do wysyłania pieniędzy do kasjera.

Dokument sprzedaży towaru można wprowadzić ręcznie. Aby to zrobić, kliknij na liście „Raport” / „Sklep detaliczny” *.

Rysunek 4: Ręczne tworzenie sprzedaży w ATT

Rysunek 4: Ręczne tworzenie sprzedaży w ATT

* Aby wskazać programowi, że sklep jest zautomatyzowaną placówką handlową należy wybrać odpowiedni rodzaj magazynu „Sklep detaliczny”.

Rysunek 5: Wybór lokalizacji detalicznej w dokumencie

Rysunek 5: Wybór lokalizacji detalicznej w dokumencie

Podczas tworzenia dokumentu konto kasowe jest ręcznie zastępowane przez automat 50.01 / Kasa organizacji. Możliwe jest również wybranie rachunków 50.02 / „Kasa obsługowa” i 50.04 / „Kasa do działalności agenta rozliczeniowego”.

Możliwe jest określenie sposobu odliczenia podatku VAT: uwzględnij w kwocie / odzwierciedl na górze / nie uwzględniaj.

Rysunek 6 Wybór odzwierciedlenia VAT w dokumencie

W dokumencie można wybrać (wstępnie utworzyć, jeśli go nie ma) pozycję w przepływie pieniężnym (pozycja DDS). Należy go wypełnić, jeśli organizacja generuje raport na formularzu nr 4 „Zestawienie przepływów pieniężnych”.

Za pomocą przycisków „Dodaj” lub „Wybór” należy dodać sprzedawany towar do tworzonego dokumentu ze wskazaniem wymaganej ilości. Cena jest wypełniana przez automat zgodnie z typem ceny podanym na dokumencie, jeżeli w systemie jest cena ustalona w dniu dokumentu. Rachunek księgowania towarów, stawka VAT i rachunek rozliczania dochodów są pobierane automatycznie z ustawień wcześniej utworzonych dla nomenklatury. Konto kontowe 90 jest pobierane z karty pozycji z pola „Grupa pozycji”.

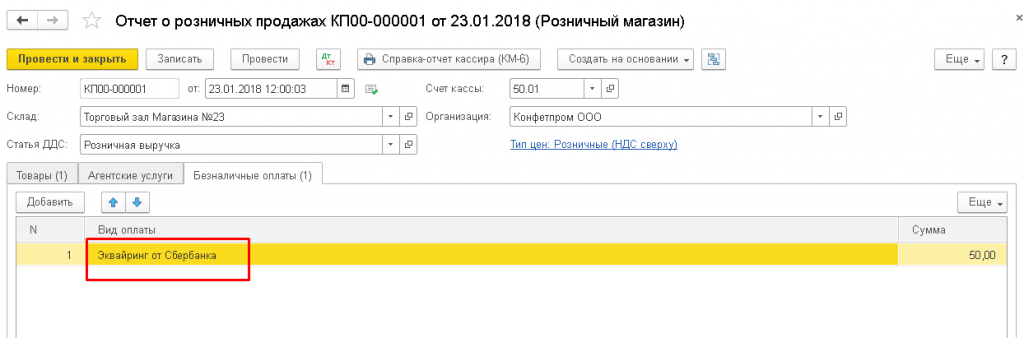

W dokumencie możesz pokazać i odnotować płatność od kupującego detalicznego kartą bankową lub pożyczką bankową. W tym celu w zakładce „Płatności bezgotówkowe” należy wpisać kwotę płatności kartą, wybierając płatność kartą płatniczą z katalogu „Rodzaj płatności”.

Rysunek 7 Odbicie płatności bezgotówkowej w dokumencie

Rysunek 7 Odbicie płatności bezgotówkowej w dokumencie

Księgowania w 1C będą odzwierciedlać: wpływy ze sprzedaży / otrzymanie gotówki do kasjera pomniejszone o kwotę płatności bezgotówkowej / płatność kartą / przypisanie podatku VAT.

Rysunek 8 - Odzwierciedlenie sprzedaży w rachunkowości i rachunkowości podatkowej

Rysunek 8 - Odzwierciedlenie sprzedaży w rachunkowości i rachunkowości podatkowej

Również płatność może zostać odzwierciedlona bon podarunkowy na odpowiedniej karcie.

Rysunek 9 - Odbicie płatności za pomocą certyfikatu

Rysunek 9 - Odbicie płatności za pomocą certyfikatu

Jeśli organizacja działa jako agent sprzedaży podczas sprzedaży detalicznej, jest to odzwierciedlone w zakładce „Usługi agencyjne”.

Z dokumentu można wydrukować KM-6 (raport pomocy kasjera-operatora).

Księgowanie wpływów ze sprzedaży do kasy przedsiębiorstwa jest sporządzane wraz z dokumentem przyjęcia pieniędzy „Odbiór gotówki” z operacją „Wpływy detaliczne”, który można sporządzić na podstawie dokumentu o sprzedaży detalicznej. Dokument ten nie generuje transakcji ani dla księgowości, ani dla rozliczeń podatkowych (ponieważ księgowania są dokonywane na podstawie dokumentu „Raport sprzedaży detalicznej”), ale trafia do raportu „Księga kasowa”.

Rysunek 10 Księga kasowa

Rysunek 10 Księga kasowa

Ponieważ większość sklepów instaluje kasy fiskalne / fiskalne, sprzedaż detaliczna może być również realizowana za pomocą paragonów: na koniec dnia, kiedy zmiana jest zamknięta, automatycznie generowany jest dokument „Raport sprzedaży detalicznej”, który gromadzi całą sprzedaż według paragonów z danego dnia.

Rysunek 11 - Odzwierciedlenie sprzedaży czekami i zamknięcie zmiany na koniec dnia

Po zamknięciu zmiany dokument sprzedaży „Paragon kasowy” zostanie utworzony automatycznie.

Sprzedaż detaliczna za pośrednictwem ręcznego punktu sprzedaży (NTT)

Aby wskazać programowi, że sklep jest ręcznym punktem sprzedaży detalicznej, należy wybrać typ magazynu „Sklep detaliczny dla ludzi”.

Zaksięgowanie pieniędzy do kasjera ze sprzedaży detalicznej odbywa się za pomocą dokumentu „Odbiór gotówki” z rodzajem transakcji dokumentowej „Wpływy detaliczne”. Dokument ten odzwierciedla odpowiednie transakcje księgowe i jest zawarty w raporcie „Księga kasowa”.

Rysunek 12 - Odbicie sprzedaży w NTT

Rysunek 12 - Odbicie sprzedaży w NTT

Od czasu do czasu w magazynie NTT zachodzi konieczność przeprowadzenia inwentaryzacji towarów, której wyniki są rejestrowane dokumentem „Inwentaryzacja towarów”. Na podstawie tego dokumentu można od razu wygenerować „Raport sprzedaży detalicznej”, w którym ilość „brakujących” towarów zgodnie z wynikami inwentaryzacji zostanie uwzględniona jako ilość towarów już sprzedanych.

Możesz również ręcznie dodać informacje o sprzedawanym produkcie, tworząc dokument sprzedaży detalicznej z listy dokumentów typu „Punkt sprzedaży niezautomatyzowanej”.

wnioski

Przeanalizowaliśmy główne możliwości rozwiązania 1C w zakresie księgowości w zakresie rozliczania operacyjnego sprzedaży detalicznej. Można śmiało powiedzieć, że funkcjonalność 1C: Accounting w pełni zaspokoi potrzeby firm i firm zajmujących się sprzedażą detaliczną i detaliczną.

Ten przewodnik poprowadzi Cię przez wszystkie etapy wszystkich transakcji detalicznych w. Chciałbym tutaj rozważyć następujące kwestie: konfigurowanie transakcji w raporcie sprzedaży detalicznej, przyjęcie i ruch towarów w sprzedaży detalicznej, sprzedaż z magazynu detalicznego, sprzedaż towarów w ręcznym punkcie sprzedaży (NTT) oraz odbiór lub odbiór wpływów w kasie.

Niezautomatyzowane punkty sprzedaży detalicznej w 1C to obiekty handlowe, w których nie ma możliwości umieszczenia komputera lub nawiązania połączenia ze wspólną bazą danych. Dane sprzedaży nie są wprowadzane codziennie. Jest to na przykład stragan lub handel wyjściowy.

Z reguły przed dotarciem do magazynu detalicznego lub magazynu NTT towar odbierany jest w hurtowni. W hurtowni jest przetwarzany, a następnie kierowany do sprzedaży detalicznej.

Nie będę opisywał przybycia do hurtowni, bo o tym jest. Podam tylko przykład wypełnienia dokumentu 1C, aby moje dalsze działania były jasne:

Ustalanie cen przedmiotów w 1C dla sprzedaży detalicznej

Po otrzymaniu musisz ustawić ceny detaliczne towarów w 1C. W tym celu używany jest dokument „”. Jest on wprowadzany w sekcji „Magazyn”. Ale utworzymy dokument na podstawie dokumentu odbioru. Przejdźmy do utworzonego wcześniej dokumentu przyjęcia towaru i wciśnij przycisk „Utwórz na podstawie”. Z rozwijanej listy wybierz pozycję „Ustalanie cen pozycji”.

Otworzy się nowe okno dokumentu, w którym główne szczegóły zostaną już wypełnione, pozostaje tylko wskazać rodzaj cen. Aby nie wracać do tej sekcji, utworzymy jednocześnie dwa takie dokumenty, w których przypiszemy ceny dla typów „Detal” i „Cena detaliczna”. Ceny będą takie same. Oto przykładowy dokument:

Po kliknięciu przycisku „Zmień” dostępne są również specjalne opcje manipulowania ceną. Na przykład zwiększ lub zmniejsz o określony procent.

Przenoszenie towarów z hurtowni do hurtowni detalicznej

Możesz teraz przenieść towar z hurtowni do sprzedaży detalicznej. W tym celu program wykorzystuje dokument „”. Znajduje się w sekcji „Magazyny”.

Pobierz bezpłatne samouczki wideo 267 1C:

Przed wykonaniem przesunięcia musimy utworzyć dwa magazyny - jeden o charakterze magazynowym typu „Detal”, drugi z funkcją „Punkt sprzedaży nieautomatycznej”.

Magazyny tworzone są w sekcji „Katalogi” - „Magazyny”.

Pierwszy magazyn zostanie nazwany „Sklepem nr 2”, typ magazynu - „Sklep detaliczny”. Wybierz rodzaj ceny z podręcznika „Typy cen pozycji”:

Niech druga będzie nazywana „Hala handlowa”. „Typ magazynu” - „Niezautomatyzowany punkt sprzedaży detalicznej”, Typ ceny „Handel detaliczny” - „Produkty”.

Utwórzmy również dwa dokumenty 1C 8.3: „Sklep nr 2” i „Parkiet handlowy”. Stworzymy również dokumenty na podstawie dokumentu przyjęcia towaru. W takim przypadku będziemy musieli jedynie wypełnić wymaganie „Magazyn - odbiorca” oraz ilość towaru:

Dzięki temu nasze towary mają cenę i znajdują się w hurtowniach detalicznych. Możesz przystąpić do rejestracji sprzedaży towaru.

Raport sprzedaży detalicznej w 1C dla sklepu

Aby odzwierciedlić sprzedaż towarów w sprzedaży detalicznej, potrzebujemy dokumentu „Raport o sprzedaży detalicznej” z sekcji „Sprzedaż”. Najpierw sporządzimy dokument sprzedaży z magazynu detalicznego. Niewiele różni się od dokumentu „”. Jedyna różnica polega na tym, że kontrahent nie jest określony i możesz natychmiast odzwierciedlić wpływy ze sprzedaży.

W tym celu wybiera się konto gotówkowe. W przypadku analizy w 1C można również wypełnić zmienną „Ruch DDS”. Będzie to subkonto na koncie kasjera. Przykładowy dokument:

Sprzedaż towarów w NTT

Sprzedając towary w ręcznym punkcie sprzedaży pod koniec zmiany, nie wiemy, ile towarów zostało sprzedanych. Ale wiemy, ile zostało przeniesionych z hurtowni. Jak w takim przypadku wypełnić raport sprzedaży detalicznej w 1C 8.3 (8.2)?

Aby obliczyć ilość sprzedanych towarów, należy obliczyć pozostałą ilość towarów w magazynie i odjąć ją od ilości przyjętej. Przykładowo 50 opakowań słodyczy zostało przekazanych do NTT, po sprzedaży pozostało 30 opakowań. W związku z tym sprzedano 20 opakowań.

Aby odzwierciedlić te obliczenia w programie, należy użyć dokumentu "" (sekcja "Magazyn").

W nagłówku dokumentu wskazujemy organizację i magazyn NTT.

W sekcji tabelarycznej dodaj i wskaż aktualne saldo w magazynie. Możesz użyć przycisku „Wypełnij”. Odchylenie od ilości księgowej będzie dokładnie naszą sprzedażą:

Każdy przedsiębiorca lub dyrektor z sektora detalicznego zadaje pytanie, jakie produkty są sprzedawane, ile jest w magazynie i oczywiście, jaka jest marża na sprzedawanych produktach, ponieważ produkty są głównym źródłem dochodu dla tej organizacji. Yu.M. Burykin, kandydat nauk ekonomicznych, profesor nadzwyczajny Kazańskiego Państwowego Uniwersytetu Rolniczego analizuje metody rachunkowości, wydaje zalecenia dotyczące automatyzacji rachunkowości. Pierwszy artykuł zawiera przegląd metod, a całość rozliczenia jest rozważana bardziej szczegółowo.

Rozliczanie towarów w małych firmach

Głównie małe firmy zajmujące się handlem detalicznym lub handel hurtowystosują specjalne systemy podatkowe: uproszczony system podatkowy i jeden podatek od dochodu przypisanego umownie. Korzystając z obu trybów, przedsiębiorstwo ma możliwość nie prowadzenia pełnej księgowości, ale w formie wystarczającej dla potrzeb zarządczych (z wyjątkiem środków trwałych i wartości niematerialne i prawne). Opierając się na praktyce, w tych organizacjach brak rozliczania towarów w ciągu roku prowadzi do katastrofalnych rezultatów, ponieważ starając się zaoszczędzić pieniądze, menedżerowie popełniają kilka błędów:

1. Wszystkie towary sprzedawane są przez sprzedawców ze sklepu lub magazynu w jednej księdze, w tym przypadku nie ma podziału obowiązków pomiędzy sprzedającego a kierownika, co prowadzi do edycji informacji o minionych okresach oraz dostosowania ilości towaru do potrzeb sprzedawców.

2. Chęć zaoszczędzenia pieniędzy na konsultacjach ze specjalistami ds. Księgowości prowadzi do całkowitego braku informacji o sprzedaży, towarach i wynikach finansowych.

Trochę wiedzy z zakresu rachunkowości i programu „1C: Księgowość 8” (koszt wersja podstawowa dostępne dla absolutnie każdej organizacji - zalecana cena to 3000 rubli) znacznie zwiększy zawartość informacyjną księgowości i otrzyma aktualne i pełne informacje o jej działalności. Wdrożenie w praktyce opisanych poniżej metod rozliczania towarów w małych przedsiębiorstwach zwiększy efektywność sprzedaży i ujawni fakty nieuczciwej pracy pracowników.

W programie „1C: Księgowość 8” można zaimplementować 4 metody rozliczania towarów, z których każda ma swoje zalety. Schematycznie metody rachunkowości przedstawiono na rysunku 1. Można je również podzielić na metody rozliczania według cen sprzedaży i zakupu.

Rys 1. Opcje rozliczania towarów

W każdym z tych sposobów należy unikać pierwszego błędu, a obowiązki należy podzielić między osoby odpowiedzialne i osoby odpowiedzialne za sprawozdawczość.

Robi się to po prostu: osoby odpowiedzialne finansowo wypełniają podstawowe dokumenty, a księgowy lub kierownik osobiście zajmuje się ich odzwierciedleniem w rachunkowości.

Konta i subkonta w programie „1C: Księgowość 8” do księgowania towarów

W programie „1C: Księgowość 8” (wersja 2.0) konta i subkonta przedstawione w tabeli 1 służą do rozliczania towarów i narzutów na nie. Rachunki te są zalecane przez Ministerstwo Finansów Rosji do rozliczania towarów, ale w programie są podzielone na dodatkowe subkonta i subkonta.

Tabela 1

|

Nazwa |

Subconto |

|||

|

Produkty |

Nomenklatura |

Przyjęcie |

Magazyny |

|

|

Towar w magazynach |

Nomenklatura |

|||

|

Towar w sprzedaż (w cenie zakupu) |

Nomenklatura |

|||

|

Pojemnik pod towar i pusty |

Nomenklatura |

|||

|

Zakupione produkty |

Nomenklatura |

|||

|

Towary w sprzedaży detalicznej (ATT według wartości sprzedaży) |

Nomenklatura |

|||

|

Towary w sprzedaży detalicznej (w NTT według wartości sprzedaży) |

||||

|

Marża handlowa |

||||

|

Marża handlowa w automatycznych punktach sprzedaży |

Nomenklatura |

|||

|

Marża handlowa w ręcznych punktach sprzedaży detalicznej |

||||

Rozważmy sposoby automatyzacji księgowania towarów zaimplementowane w programie, a także zalety i wady każdego z nich.

Całkowita księgowość

Pierwsza opcja Całkowita księgowość występuje najczęściej w małych organizacjach, ponieważ jest najprostszy i najprostszy. Ta metoda pozwala menadżerowi na szybkie uzyskanie informacji o ilości towarów w każdym punkcie sprzedaży oraz o całkowitej narzutu za nie. Ta rachunkowość nie obsługuje informacji o nomenklaturze towarów, a jedynie podaje ich podsumowanie.

Korzyści z tego są znaczące, nawet początkujący księgowy może prowadzić ewidencję, a proces księgowy nie zajmuje dużo czasu. Aby dane księgowe były wiarygodne i odzwierciedlały rzeczywisty stan organizacji, konieczne są następujące obowiązkowe warunki:

1. Ceny regulowane oznaczają, że wszystkie ceny i zmiany towarów muszą być rejestrowane, istnieje lista lub rejestr cen na każdy dzień, wszystkie zmiany są rejestrowane, a odbiór pieniędzy jest odzwierciedlany ściśle zgodnie z rejestrator podatkowy lub inne zastępcze dokumenty lub sprzęt.

2. Pełna dokumentacja - wszystkie operacje związane z przyjęciem towaru, jego utylizacją, odpisem i zmianami cen muszą być koniecznie odzwierciedlone w dokumentach. To podstawa do uzyskania rzetelnych i terminowych informacji.

3. Kompetencja pracownika oznacza, że \u200b\u200bpracownik musi wiedzieć, jak powstają powyższe dokumenty, jaką wartość ma każdy dokument jako podstawa i kiedy należy je uformować.

Wykonanie tych trzech proste zasady pozwala na prowadzenie dokładnej całkowitej księgowości, a on z kolei zapewnia informacje operacyjne i kontrolę nad kompletnością odbioru środków, sprzedażą towarów i ostatecznym wynik finansowy... Typowy schemat odzwierciedlenia operacji podczas używania ta metoda przedstawiono w tabeli 2.

Tabela 2

Odzwierciedlenie transakcji księgowych dla całkowitego księgowania towarów.

Nr P / p |

Obciążyć |

Kredyt |

Ilość |

|

Towar dociera do organizacji lub punktu sprzedaży w ilości |

||||

Na podstawie cen sprzedaży naliczana jest odpowiednia marża |

||||

Odbite dochody (skapitalizowane gotówka przez KKT) |

||||

Równocześnie z poprzednią operacją odpis towaru z punktu sprzedaży jest uwzględniany w kosztach sprzedaży (Łączna ilość sprzedanych towarów). |

||||

Na koniec okresu sprawozdawczego z konta 42 „Marża handlowa” kasowana jest kwota marży na sprzedanych towarach (Wynik finansowy) |

||||

Kiedy towary stają się droższe, generowana jest transakcja na kwotę podwyżki |

||||

W przypadku obniżenia ceny lub przeceny, kwota ta jest odwracana o kwotę obniżenia wartości towaru |

||||

Pozycje odpisane (niedobór) |

||||

Marża na spisanym towarze została odpisana |

Kwota anulowana to wynik finansowy na sprzedaży (operacja 5) lub kwota straty (możliwy zysk ze sprzedaży) z odpisu aktualizującego towary (operacja 9). Przeszacowanie tą metodą księgowania towarów jest odzwierciedlane w jednej prostej transakcji, ale jest obliczane na podstawie obliczeń przy użyciu szczegółowego spisu kwot sald każdego towaru i zmiany jego ceny.

Odpisywanie jest znacznie łatwiejsze, wystarczy wskazać kwotę w cenach sprzedaży odpisanego towaru.

Funkcja kontrolna przy tej metodzie pozostaje: polega na inwentaryzacji pozostałej części towaru po cenie sprzedaży. Muszą być zgodne z saldem konta 41 „Towary” subkonta dla magazynów. Ilość rzeczywistych danych więcej niż dane księgowe może oznaczać nieodebrane towary lub nieudokumentowaną marżę, a mniej - niedobór towarów. Idealnie byłoby, gdyby kwoty na rachunku i inwentarzu były takie same, gdy zostały prawidłowo odzwierciedlone, ale w organizacjach występują pewne odchylenia, które mogą być spowodowane błędami, niezarejestrowanymi cenami i nieprawidłową papierkową robotą.

Na pierwszy rzut oka wyliczenie udziału przychodów w tych operacjach to długi i skomplikowany proces, ale program „1C: Księgowość 8” jest zautomatyzowany i zajmuje tylko ułamek sekundy. Wynik finansowy tworzony jest na podstawie dokumentu Zamknięcie miesiąca.

Rozważmy automatyzację tej metody za pomocą programu „1C: Księgowość 8”.

Typ rozliczania „suma” zakłada rozliczanie towarów po cenach sprzedaży. Aby uwzględnić towary w sprzedaży detalicznej po cenie sprzedaży, konieczne jest wskazanie w polityce rachunkowości organizacji ( Przedsiębiorstwo -\u003e Zasady rachunkowości organizacji - dodaj nową lub zmień istniejącą kartę Sprzedaż) sposób wyceny towarów w handlu detalicznym - według wartości sprzedaży (por. rys. 2).

Postać: 2. Polityka rachunkowości organizacji dotycząca rezerw.

Aby odzwierciedlić odbiór towarów w punkcie sprzedaży, używany jest dokument Odbiór towarów i usług... Jeśli wszystkie poprzednie kroki zostały wykonane poprawnie, to podczas odbicia paragonu, po wyborze gniazdka, zostanie zadane pytanie Zwiń sekcję tabelaryczną według elementu? Oznacza to, że w rozliczeniu nie będzie danych o pozycji. Jeśli odpowiedź brzmi tak, w dokumencie pozostanie tylko jedna linia, która składa się z 5 kolumn: Kwota,% VAT, Kwota VAT, SUMA, Kwota w sprzedaży detalicznej.

Na podstawie dokumentu program wynosi 2 (bez VAT) lub 3 (z księgowaniem VAT) - patrz tabela 3.

Tabela 3.

Transakcje odbioru towarów

Jest to wyraźnie pokazane na rysunku 3.

Postać: 3. Wynik zaksięgowania dokumentu Odbiór towarów i usług.

W wyniku dokumentów gromadzone są informacje księgowe na koncie 41.12 o ilości towarów po cenie sprzedaży w punkcie sprzedaży i 42,02 o kwocie naliczonej marży za towary. Informacja ta dodatkowo pozwala określić relatywny koszt towaru w magazynach w wyniku odliczenia kwoty marży na koncie 42,02 od ilości towaru w dniu 41.12 dla tego magazynu. W toku działalności organizacji zdarzają się sytuacje, w których ceny sprzedaży rosną lub spadają i, jak wcześniej wskazaliśmy, dokumentowanie korekt cen i przeszacowań jest niezbędne dla uzyskania dokładnych danych. W tym celu w programie zaimplementowano dokument Przeszacowanie towarów w sprzedaży detalicznej (menu Sprzedaż), który powstaje na podstawie danych dotyczących przeszacowania towarów w organizacji.

W tym dokumencie przy rozliczaniu całościowym (po wybraniu magazynu) wyświetlana jest tylko jedna kolumna do wypełnienia Kwota przeszacowania... Może być wypełniony łącznie dokumentem przeszacowania lub wiersz po wierszu. Kwota dodatnia oznacza przeszacowanie w górę, a ujemna - odpowiednio - w dół.

W wyniku zaksięgowania dokumentu wygenerowane zostaną odpowiednie wpisy (patrz rys. 4).

Postać: 4. Wynik dokumentu sprzedaży detalicznej.

W toku działań opartych na wynikach inwentaryzacji, w przypadku stwierdzenia niedoboru, kwota ta jest księgowana na koncie 94 „Braki i straty z tytułu uszkodzenia przedmiotów wartościowych”, a po ustaleniu przyczyny braku dopisywana jest na konta: 44 „Koszty sprzedaży” w przypadku nie odnalezienia winnego lub towaru pogorszone, 90 „Sprzedaż” (jeśli niedobór mieści się w normach naturalnej straty), 91 „Inne wydatki”, 73 „Wypłaty dla personelu za inne operacje”, w przypadku stwierdzenia winnego.

Pozycje są odpisywane za pomocą dokumentu Umorzenie towarów (dostępne w menu Magazyn). W przeciwieństwie do poprzednich dokumentów, sekcja tabelaryczna na pozycji nie jest tutaj ukryta i istnieją dwie możliwości jej wypełnienia: poprzez nazewnictwo pozycji, które mają być odpisane, lub tworząc wspólną jedną pozycję (pozycja pozycji dla całej pozycji). W pierwszej opcji wypełnienia dokumentu należy wskazać wszystkie odpisane pozycje nomenklatury, ich liczbę i cena detaliczna, w drugim przypadku - kwota całkowita i kwota dowolna.

Na podstawie dokumentu Umorzenie towarów wykonane są odpowiednie posty - patrz rys. 5.

Postać: 5. Wynik zaksięgowania dokumentu Odpis towaru.

Odbiór wpływów ze sprzedaży towarów jest odzwierciedlany za pomocą dokumentu Odbiór gotówki operacja Przychody ze sprzedaży detalicznej... Dokument wskazuje magazyn punkt detaliczny, pole wyboru jest zaznaczone Niezautomatyzowany punkt sprzedaży oraz kwotę przychodów ze sprzedaży detalicznej, która stanowi zapisy służące do rejestrowania przychodów i odpisywania wartości sprzedanych towarów.

Na koniec miesiąca na podstawie sprzedaży obliczany jest udział marży od sprzedanych towarów i odwracany w obciążenie rachunku 90 „Sprzedaż”. W tym celu używany jest dokument Zamknięcie miesiącaw którym jest operacja Obliczanie marży handlowej dla sprzedanych towarów... To właśnie ta operacja tworzy wynik finansowy poprzez obliczenie i odpisanie marży handlowej.

Ta metoda jest wygodna w przypadku uproszczonej księgowości, kontroli towarów i wyników finansowych. Skuteczność tej metody jest wysoka, wymaga niewielkiej pracy i doświadczenia. Wadą tej metody jest brak informacji o asortymencie sprzedawanych produktów oraz dokładne informacje o najbardziej dochodowych i sprzedawanych produktach.

Całkowite rozliczenie według cen sprzedaży detalicznej (dla 1C: Księgowość 8.3, wersja 3.0)

2016-12-07T19: 04: 41 + 00: 00W tym artykule omówimy, jak ustawić rachunkowość wartości (sumę) w pierwszej trójce w handlu detalicznym.

Wycieczka teoretyczna

Całkowite rozliczanie towarów w sprzedaży detalicznej jest odpowiednie w przypadkach, gdy nie jest wymagane prowadzenie księgowości ilościowej w kontekście pozycji.

Zwykle w handlu detalicznym stosuje się księgowość całkowitą w trybach specjalnych (STS, UTII). W takich przypadkach nie jest konieczne obliczanie podatku dochodowego, dla którego stosowanie wyłącznie księgowania wartości byłoby niewystarczające i wymagałoby podwójnego księgowania.

Zakłada to schemat rachunku kosztów towarów księgowość prowadzona jest dla towarów jako całości bez dzielenia ich na osobne nazwyco jest oczywiście bardzo wygodne dla księgowego. Ponadto brane są pod uwagę towary w cenie sprzedaży.

Sprzedając oznacza to, że przechowujemy na jednym stosie zarówno cenę własną, jak i narzut towaru.

Weźmy przykład.

Kupiliśmy 2 krzesła od dostawcy za 3000 rubli. Zamierzamy sprzedać krzesła za 3500 sztuk.

W tym przypadku 3000 to koszt krzesła lub innymi słowy cena zakupu, 500 to dodatkowa opłata za krzesło, 3500 to cena sprzedaży.

Posty będą następujące:

Dt 41

CT 60

2*3000

Dt 41

CT 42

2*500

W ten sposób spisaliśmy nie tylko koszt towaru na 41 faktur, ale dodaliśmy również narzut w wysokości 500 rubli za każde krzesło, tworząc w ten sposób wartość sprzedaży.

Okazuje się, że po otrzymaniu towaru mamy 7000 rubli na koncie 41, a 1000 rubli za 42.

Jeśli zostaniemy zapytani, jaki procent marży handlowej jest w danej chwili w wartości sprzedaży, dokonamy następującego obliczenia:

Procent marży handlowej \u003d 100 * CT (saldo) 42 licznik. / Dt (reszta) 41 count. \u003d 100 * 1000/7000 \u003d 14,286%

Załóżmy, że w tym miesiącu sprzedaliśmy krzesła za 3500 rubli (zauważ, że nie obchodzi nas, które to krzesła i ile ich było, chociaż jest to oczywiste w naszym przykładzie). Posty będą następujące:

Dt 50

CT 90.01

3500

Dt 90.02

CT 41

3500

Odnotowaliśmy przychód na poziomie 90,01 i odpisaliśmy cenę sprzedaży do kosztu własnego 90,02. Okazało się, że różnica między przychodem a kosztem wyniosła 0 rubli i nie otrzymaliśmy zysku.

Oczywiście, że nie. Operacja odpisania marży handlowej na koniec miesiąca będzie odzwierciedlać nasz zysk w następujący sposób.

Na początek obliczymy średni procent marży handlowej za miesiąc przy użyciu następującego wzoru (jest w zasadzie podobny do poprzedniego, ale jest bardziej kompletny i jest przeznaczony specjalnie do obliczenia średniej marży handlowej):

Procent średniej marży handlowej = 100 * TN / (PS + O), gdzie

TN - pozostałą część marży handlowej (saldo kredytu na rachunku 42,02 na koniec okresu);

PS - saldo towarów według wartości sprzedaży (saldo debetu na koncie 41.12 na koniec okresu)

O - kwota sprzedaży w cenach sprzedaży (obrót w obciążeniu rachunku 90,02 z uznania rachunku 41.12 za okres)

W naszym przypadku,

TN - 1000 rubli

PS - 3500 rubli

OB - 3500 rubli

Całkowity procent średniej marży handlowej wyniesie 100 * 1000 / (3500 + 3500) \u003d 14,286%

Co daje nam ten procent? Daje nam możliwość, znając wielkość sprzedaży za dany okres w cenach sprzedaży ( O), oblicz, o ile zrealizowano marżę handlową w tej kwocie sprzedaży. Innymi słowy, ile zyskaliśmy.

Zrealizowana marża handlowa = O * 14,286% \u003d 3500 * 14,286% \u003d 500 rubli

Skorygujemy koszt sprzedanych towarów, jednocześnie odpisując marżę handlową sprzedaną w ciągu miesiąca:

Dt 90.02 CT 42.02 -500 rubli

Należy pamiętać, że marża handlowa jest odliczana metodą odwrócenia.

A teraz różnica między przychodem (90,01) a kosztem pierwotnym (90,02) wynosi zaledwie 500 rubli.

Spróbujmy wreszcie wdrożyć nasze studium przypadku w bazie danych 1C: Accounting 8.3, wersja 3.0.

Część praktyczna

Pierwszą rzeczą, którą zrobimy, jest ustalenie polityki rachunkowości. Aby to zrobić, przejdź do sekcji „Główne” i wybierz tam pozycję „Zasady rachunkowości” ():

Otwarta zostanie polityka rachunkowości na ten rok. Wskażmy sposób wyceny towarów w handlu detalicznym - „Według wartości sprzedaży”:

Zapiszmy zmiany w polityce rachunkowości i przejdźmy do sekcji „Referencje”. Tam otworzymy pozycję „Magazyny” ():

Na liście magazynów, która się otworzy, kliknij przycisk „Utwórz”, otworzy się nowa karta magazynu - wypełnij ją jak na poniższym obrazku:

Zapiszmy nowy magazyn i przejdźmy do sekcji „Zakupy”. Otwórzmy pozycję „Paragon (akty, faktury)” ():

Stwórzmy nowy paragon i wypełnijmy jego nagłówek, jak na poniższym obrazku:

W momencie, gdy podstawiamy hurtownię detaliczną, program zapyta nas, czy konieczne jest zwijanie sekcji tabelarycznej według produktu - odpowiemy twierdząco, aby sekcja tabelaryczna nie zawierała towarów (mamy rozliczenie sumaryczne). Wypełnij sekcję tabelaryczną, jak na poniższym rysunku:

Opublikujmy dokument i zobaczmy jego wpisy (przycisk DtKt):

Wpisy odpowiadają tym, co napisaliśmy w teorii.

Przejdźmy do sekcji „Bank i kasjer”, aby odzwierciedlić przychody według krzeseł (przy 3500). Otwórzmy „Dokumenty gotówkowe” ():

Utwórzmy nowe zlecenie kredytowe i wypełnij je jak na poniższym obrazku:

Opublikujmy dokument i zobaczmy jego wpisy (przycisk DtKt):

Pozostaje zamknąć miesiąc, aby umorzyć zrealizowaną marżę handlową. Aby to zrobić, przejdź do sekcji „Operacje” i otwórz „Zamknięcie miesiąca” ():

Zamknijmy miesiąc styczeń 2014:

Następnie pod koniec miesiąca znajdziemy pozycję „Obliczanie marży handlowej dla sprzedanych towarów” i klikniemy na nią lewym przyciskiem:

W otwartym menu wybierz „Pokaż transakcje”.