Jak zbudować wykres progu rentowności: instrukcje krok po kroku. Gospodarka korporacyjna

Wiadomo, że wypuszczenie produktów oznacza inwestycję w ich produkcję i sprzedaż. Każdy przedsiębiorca chcąc stworzyć dobro, dąży do celu - jakim jest osiągnięcie zysku ze sprzedaży towarów/usług. Wykres progu rentowności pomaga zobaczyć w ujęciu wartościowym i rzeczowym przychody i wielkość produkcji, przy której zysk wynosi zero, ale wszystkie koszty zostały już pokryte. Tym samym, po przekroczeniu progu rentowności, każda kolejna sprzedana jednostka dobra zaczyna przynosić przedsiębiorstwu zysk.

Dane wykresu

Aby sporządzić sekwencyjne działania i uzyskać odpowiedź na pytanie: „Jak zbudować wykres progu rentowności?” wymaga zrozumienia wszystkich składników potrzebnych do stworzenia zależności funkcjonalnej.

Wszystkie wydatki firmy na sprzedaż produktów są kosztami brutto. Podział kosztów na stałe i zmienne pozwala planować zysk i leży u podstaw definicji wolumenu krytycznego.

Czynsz lokalu, składki ubezpieczeniowe, amortyzacja wyposażenia, płace, zarządzanie stanowią składniki kosztów stałych. Łączy je jeden warunek: wszystkie wymienione koszty są płacone niezależnie od wielkości produkcji.

Zakup surowców, koszty transportu, wynagrodzenia personelu produkcyjnego są elementami kosztów zmiennych, których wysokość uzależniona jest od wolumenu wyprodukowanego dobra.

Przychody są także początkową informacją pozwalającą na ustalenie progu rentowności i wyrażane są jako iloczyn wielkości sprzedaży i ceny.

Metoda analityczna

Istnieje kilka sposobów określenia objętości krytycznej. Metodą analityczną, czyli poprzez wzór, można również znaleźć próg rentowności. W tym przypadku harmonogram nie jest wymagany.

Zysk = przychód – (koszty stałe + koszty zmienne * wielkość)

Definicja progu rentowności realizowana jest pod warunkiem, że zysk wynosi zero. Przychód jest iloczynem wielkości sprzedaży i ceny. W rezultacie powstaje nowe wyrażenie:

0 = Wolumen*Cena - (Koszty stałe + Zmienne * Wolumen),

Po elementarnych procedurach matematycznych wynikiem jest wzór:

Wolumen = Koszty stałe / (Cena - Koszty zmienne).

Po podstawieniu danych początkowych do otrzymanego wyrażenia określa się wolumen pokrywający wszystkie koszty zrealizowanego dobra. Możesz pójść odwrotnie, ustalając zysk nie na zero, ale na cel, czyli ten, który przedsiębiorca planuje otrzymać, i znajdź wielkość produkcji.

Metoda graficzna

Aby przewidzieć główne wskaźniki przedsiębiorstwa, biorąc pod uwagę stałe warunki na rynku, możliwe jest takie narzędzie ekonomiczne, jak wykres progu rentowności. Podstawowe kroki:

- Konstruuje się zależność wolumenów sprzedaży od przychodów i kosztów, gdzie oś X odzwierciedla dane dotyczące wolumenu w ujęciu fizycznym, a Y – przychody, koszty w ujęciu pieniężnym.

- W powstałym układzie budowana jest linia prosta, równoległa do osi X i odpowiadająca kosztom stałym.

- Przełożone współrzędne odpowiadające kosztom zmiennym. Linia prosta biegnie w górę i zaczyna się od zera.

- Na wykresie naniesiona jest linia prosta kosztów brutto. Jest on równoległy do zmiennych i ma swój początek wzdłuż osi y od punktu, od którego rozpoczęła się konstrukcja kosztów stałych.

- Konstrukcja w układzie (X, Y) prostej charakteryzującej przychody analizowanego okresu. Przychód oblicza się pod warunkiem, że w tym okresie cena produktów nie ulegnie zmianie, a wydanie nastąpi równomiernie.

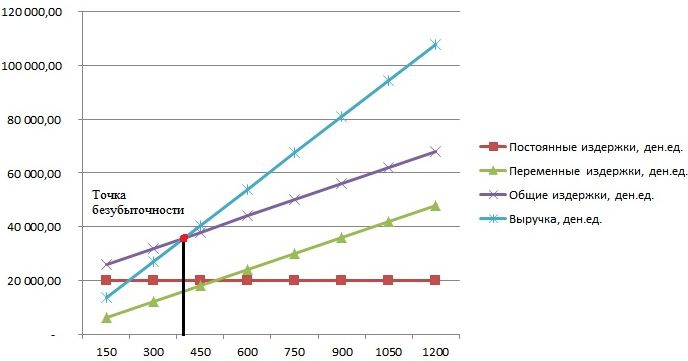

Przecięcie dochodów bezpośrednich i wydatków brutto, rzutowane na oś X, to pożądana wartość – próg rentowności. Przykładowy wykres zostanie omówiony poniżej.

Przykład: jak wykreślić wykres progu rentowności?

Przykład konstrukcji zależności funkcjonalnej wolumenów sprzedaży od przychodów i kosztów zostanie zrealizowany przy wykorzystaniu programu Excel.

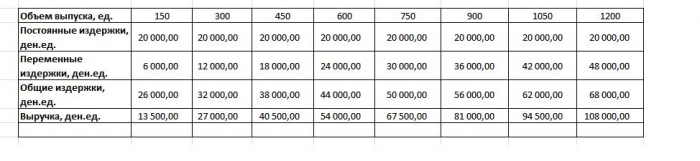

Pierwszą rzeczą do zrobienia jest zebranie danych o przychodach, kosztach i wielkości sprzedaży w jednej tabeli.

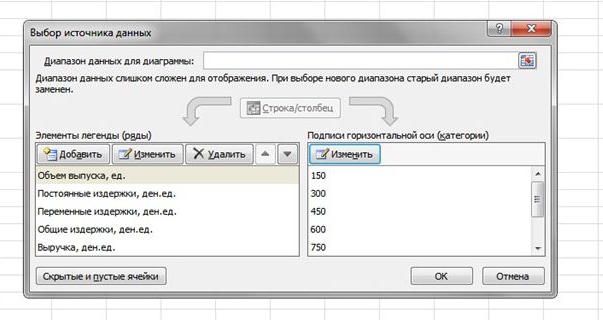

Następnie należy wywołać funkcję „Wykres ze znacznikami” poprzez pasek narzędzi, korzystając z zakładki „Wstaw”. Pojawi się puste okno, prawym przyciskiem myszy wybierany jest zakres danych, który obejmuje komórki całej tabeli. Zmienia etykietę osi X poprzez wybór danych wyjściowych. Następnie w lewej kolumnie okna „Wybór źródła danych” możesz usunąć objętość wyjściową, ponieważ pokrywa się ona z osią X. Przykład pokazano na rysunku.

Jeśli na osi odciętych zaprojektujemy punkt przecięcia przychodów bezpośrednich i kosztów brutto, wówczas jednoznacznie określimy wolumen około 400 jednostek, co charakteryzuje próg rentowności przedsiębiorstwa. Oznacza to, że sprzedając ponad 400 jednostek produkcji, firma zaczyna pracować na plus, uzyskując przychody.

Przykład formuły

Początkowe dane zadania pobierane są z tabeli w Excelu. Wiadomo, że produkcja wyrobów ma charakter cykliczny i wynosi 150 sztuk. Produkcja odpowiada: kosztom stałym – 20 000 jednostek pieniężnych; wydatki zmienne - 6000 den. jednostki; przychody - 13 500 den. jednostki Konieczne jest obliczenie progu rentowności.

- Określenie kosztów zmiennych dla produkcji jednej sztuki: 6000 / 150 = 40 den. jednostki

- Cena jednego towaru możliwego do realizacji: 13 500 / 150 = 90 den. jednostki

- Fizycznie objętość krytyczna wynosi: 20 000 / (90 - 40) = 400 jednostek.

- Wartościowo, czyli przychód o tej wielkości: 400 * 90 = 36 000 den. jednostki

Harmonogram progu rentowności i formuła doprowadziły do jednego rozwiązania problemu - określenia minimalnej wielkości produkcji pokrywającej koszt produkcji. Odpowiedź: Aby pokryć wszystkie koszty, należy wyprodukować 400 sztuk, a przychód wyniesie 36 000,00 den. jednostki

Ograniczenia i warunki konstrukcyjne

Prostotę oceny poziomu sprzedaży, przy którym zwracają się koszty sprzedaży produktów, osiąga się poprzez przyjęcie szeregu założeń dotyczących dostępności modelu. Uważa się, że warunki produkcyjne i rynkowe są idealne (co jest dalekie od rzeczywistości). Akceptowane są następujące warunki:

- Liniowa zależność między produkcją a kosztami.

- Całkowita wyprodukowana ilość jest równa ilości sprzedanej. Brak jest zapasów wyrobów gotowych.

- Ceny towarów się nie zmieniają, podobnie jak koszty zmienne.

- Brak nakładów inwestycyjnych związanych z zakupem sprzętu i uruchomieniem produkcji.

- Przyjmuje się określony okres czasu, w którym wysokość kosztów stałych nie ulega zmianie.

Ze względu na powyższe uwarunkowania, próg rentowności, którego przykład został rozpatrzony, jest uważany za wartość teoretyczną w projekcji modelu klasycznego. W praktyce obliczenia dla produkcji wieloproduktowej są znacznie bardziej skomplikowane.

Wady modelu

- Wielkość sprzedaży jest równa wielkości produkcji i obie wartości zmieniają się liniowo. Nie brane pod uwagę: zachowanie kupujących, nowych konkurentów, sezonowość wydania, czyli wszystkie warunki wpływające na popyt. Nowe technologie, sprzęt, innowacje itp. również nie są brane pod uwagę przy obliczaniu wielkości produkcji.

- Znalezienie progu rentowności ma zastosowanie na rynkach o stabilnym popycie i niskim poziomie konkurencji.

- Inflacja, która może mieć wpływ na koszty surowców, czynszów, nie jest brana pod uwagę przy ustalaniu ceny jednego produktu na okres analizy progu rentowności.

- Model jest nieodpowiedni w zastosowaniu przez małe przedsiębiorstwa, w których sprzedaż produktów jest niestabilna.

Praktyczne wykorzystanie progu rentowności

Po tym, jak specjaliści przedsiębiorstwa, ekonomiści i analitycy, dokonali obliczeń i zbudowali wykres progu rentowności, użytkownicy zewnętrzni i wewnętrzni pobierają informacje, aby podjąć decyzję o dalszym rozwoju firmy i inwestycji.

Główne cele wykorzystania modelu:

- Kalkulacja ceny produktów.

- Określenie wielkości produkcji zapewniającej rentowność przedsiębiorstwa.

- Określanie poziomu wypłacalności i wiarygodności finansowej. Im dalej od progu rentowności jest produkcja, tym wyższy jest margines bezpieczeństwa finansowego.

- Inwestorzy i wierzyciele - ocena efektywności rozwoju i wypłacalności spółki.