Przychód jest pojęciem kluczowym w działalności przedsiębiorstwa

Jednym z głównych pojęć stosowanych w ekonomii i biznesie jest dochód. Z tą koncepcją związana jest działalność większości przedsiębiorstw. W zależności od uzyskanych przychodów przedsiębiorca może ocenić popyt na dany produkt lub usługę, rozstrzygnąć na swoją korzyść kwestie związane z produkcją i zakupem towaru. Uważa się, że o sukcesie przedsiębiorstwa decyduje wielkość zysku.

Podstawowa definicja

Wydawać by się mogło, że przychodem jest kwota uzyskana w trakcie sprzedaży towarów. Ale jest to dalekie od prawdy, ponieważ zależy to od wielu niuansów i cech. Wcześniej przychody przypisywano jednemu z nich, ale obecnie wokół tej kwestii pojawiają się kontrowersje. Dziś uważa się go za dochód z podstawowej działalności firmy, choć jednocześnie inne obszary również mogą generować zysk.

Podstawowa definicja brzmi: przychód to całkowita kwota pieniędzy otrzymana w określonym okresie działalności ze sprzedaży lub świadczenia usług. Może przyjmować wartość dodatnią lub równą zero, ale nigdy nie przyjmie wartości ujemnej.

Uzyskanie przychodów jest ostatnim etapem pracy każdej organizacji komercyjnej. Jest to główny ogólny wskaźnik wydajności firmy lub firmy. Wskaźnik ten planowany jest w pierwszej kolejności i na jego podstawie ustalana jest cena produktu oraz jego nakład. Na podstawie przychodów wyliczane są wszystkie kolejne rodzaje zysków i dochodów oraz wyciągane są wnioski na temat popytu na dany produkt.

W przypadku braku zysku firma nieuchronnie ponosi straty, co ostatecznie prowadzi do jej ruiny i zamknięcia.

Metody obliczeniowe

Istnieją dwie główne metody obliczania przychodów. Jednocześnie każdy z nich ma inną koncepcję przychodów:

- W metoda gotówkowa Pojęcie to odnosi się do środków pieniężnych otrzymanych przez sprzedawcę towarów z ich sprzedaży. W rzeczywistości jest to kwota zapłaty, którą sprzedawca otrzymał w gotówce lub w formie płatności bezgotówkowej. Jeżeli towar zostanie wydany z opóźnieniem, przychód zostanie zaksięgowany dopiero po wpłynięciu pieniędzy na rachunek bankowy sprzedawcy lub dystrybutora. W takim przypadku wszystkie otrzymane zaliczki traktowane są jako przychód.

- Metoda ustalania przychodów poprzez naliczenie lub wysyłkę . Za przychód uznaje nawet te środki, które otrzymano w gotówce i które również zostaną wypłacone w formie kredytu lub płatności odroczonej. Ta metoda jest często stosowana w dużych firmach.

Rodzaje przychodów

Przychodami ze sprzedaży produktów i usług są środki otrzymane za produkty lub usługi wysłane do klientów. Przychody tego typu dzielą się na dwa rodzaje:

- , który uwzględnia wszystkie środki otrzymane za produkt lub usługę. W przypadku płatności barterowej – pełny koszt umowy wymiany. Na kwotę tę składają się nie tylko podatki, ale także rozmaite opłaty i cła, które następnie odprowadzane są na rzecz państwa. Drugą nazwą tego rodzaju przychodów, jaką można spotkać, jest dochód netto.

- Czysty to różnica między dochodem brutto, podatkami i akcyzą. Ujęte w rachunku zysków i strat przedsiębiorstwa. Dochód netto nazywany jest również dochodem brutto. To właśnie stanowi główny dochód przedsiębiorstwa.

Różnica pomiędzy podstawowymi pojęciami i definicjami w handlu

Realizując działania związane ze sprzedażą określonych rzeczy i produktów, pracownicy muszą posługiwać się takimi pojęciami, jak przychód, dochód i zysk. Ale powinieneś zrozumieć różnicę między każdym z tych terminów.

Przychody netto są często powiązane z koncepcją dochodu. Ale dochód to szersze pojęcie. Zatem za dochód uważa się wzrost korzyści ekonomicznych z otrzymania różnych środków, a w rezultacie wzrost kapitału organizacji. Ale dochody mogą mieć kilka źródeł, nie tylko przychody, ale także zapłatę kar, sankcji i odsetek od banku. Wszystko to tworzy zysk.

Pieniądze na zakup towarów, podatki, opłacenie czynszu za lokal, wydatki dla sprzedawców. Jeśli odejmiesz tę kwotę od dochodu uzyskanego ze sprzedaży towarów i usług, możesz uzyskać zysk.

Naturalnie przychód znacząco wpływa na dochód i zysk przedsiębiorstwa i jest jednym z jego głównych składników, jednak utożsamianie przychodów z tymi dwoma pojęciami jest zasadniczo błędne.

Składniki przychodów

Przychody składają się z dwóch głównych składników:

- Cena zakupu , czyli koszt, za jaki produkt został zakupiony na sprzedaż lub materiał do jego wytworzenia;

- wartość dodana , czyli kwotę, którą sprzedawca dolicza do ceny zakupu, aby osiągnąć zysk. Kwota ta często stanowi procent ceny zakupu produktu.

Tak więc, jeśli odejmiesz koszt towarów od przychodów, możesz otrzymać kwotę dochodu uzyskanego przez firmę w trakcie jej działalności.

główne źródła

Do chwili obecnej przychody można uzyskać z:

- główna aktywność – sprzedaż produktów, wykonanie pracy lub świadczenie usług. Zatem dla sklepu będzie to sprzedaż towaru, dla kancelarii prawnej będzie to świadczenie usług prawnych;

- działalność inwestycyjną , co obejmuje pracę z akcjami firmy, papierami wartościowymi, a nawet aktywami firmy nieobjętymi obrotem handlowym. Na przykład duża korporacja może sprzedać część swoich akcji w celu otrzymania inwestycji;

- działalność finansowa przedsiębiorstwa . Na przykład właściciel przedsiębiorstwa inwestuje pieniądze w konkretny projekt w celu osiągnięcia zysku, lokuje pieniądze w banku i tak dalej.

Jeśli zsumujesz środki otrzymane w tych trzech obszarach, ostatecznie możesz uzyskać całkowity zysk przedsiębiorstwa.

Na przykład zysk z podstawowej działalności wynosi 920 789 rubli miesięcznie, działalność inwestycyjna - 34 000 rubli, działalność finansowa - 265 000, zatem całkowity zysk za miesiąc wyniesie: 920 789 + 34 000 + 265 000 = 1 219 789 rubli.

W rachunkowości pojęcie to odnosi się do środków otrzymanych z głównej działalności przedsiębiorstwa, natomiast pozostałe środki nazywane są zwykle „innymi dochodami” lub „przychodami odsetkowymi”.

Główne funkcje

Główną funkcją, jaką pełni przychód, jest zwrot środków wydanych przez firmę na zakup lub wytworzenie towaru. Terminowe wpłynięcie na księgowość firmy zapewnia nie tylko stabilność jej pracy, ale także ciągłość obrotów handlowych i działalności firmy.

Za pomocą otrzymanych wpływów opłacane są rachunki od dostawców, zarówno towarów, jak i materiałów, płace i podatki. Ponadto otrzymany dochód można przeznaczyć na zakup nowych towarów lub materiałów bądź poszerzenie działalności firmy.

Jeżeli przychody docierają z opóźnieniem, działalność firmy ponosi straty, gdyż zmniejszają się jej zyski, mogą zostać nałożone kary lub mogą zostać naruszone zobowiązania umowne związane z produkcją towarów lub płatnością niektórych rachunków.

Kalkulacja przychodów

Do obliczeń stosuje się dość proste wzory. Wystarczy znać wielkość sprzedaży produktów w danym okresie i koszt jednostkowy, a następnie je pomnożyć. Następnie sumuje się uzyskane wartości dla każdej grupy towarów. Warto zaznaczyć, że środki otrzymane w trakcie funkcjonowania przedsiębiorstwa nie zaliczają się do przychodów.

Formuła wygląda następująco:

TR = P * Q, gdzie

TR – dochód, rub.;

P – cena, rub.;

Q - wielkość sprzedaży, szt./szt.

Dla przykładu obliczmy przychody sklepu Vesna z następujących produktów:

- Herbata - sprzedano 23 opakowania, każde kosztuje 105 rubli.

- Cukier – 3 kg, 40 rubli za sztukę.

- Cytryna – 1 kg, koszt – 200 rubli.

- Przychody ze sprzedaży herbaty wyniosły – 23*105 = 2415;

- Przychody z cukru – 3*40=120;

- Przychód na cytrynę – 1*200=200.

Całkowite przychody sklepu z tej grupy produktów wyniosły 2415+120+200=2735 rubli.

Jeżeli produkt został początkowo sprzedany po jednej cenie, a następnie jego wartość wzrosła, to dla każdego produktu obliczany jest przychód w zależności od jego kosztu, a następnie sumowany.

Na przykład na początku stycznia do sklepu Solnyszko przywieziono 120 paczek herbaty za 105 rubli, a w lutym kolejne 76, ale za 110 rubli. Jednocześnie w sklepie pozostało jeszcze 20 paczek herbat po dawnej cenie.

W ciągu miesiąca sprzedano pozostałe 20 opakowań i 34 opakowania z nowej partii. Zatem przychód ze sprzedaży herbaty w lutym wyniesie: (20*105)+(34*110)= 2100 + 3740 = 5840 rubli.

Dane uzyskane podczas obliczeń stanowią informację do użytku wewnętrznego i nie są uwzględniane w sprawozdaniu finansowym.

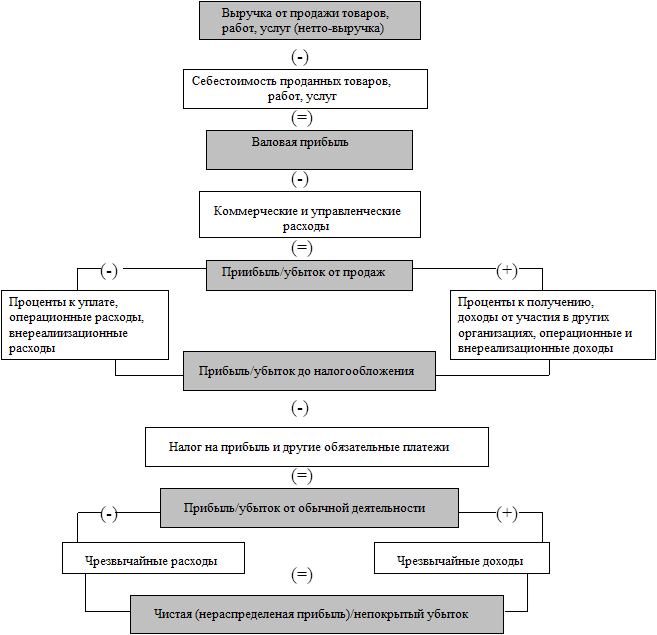

Jednakże raz na kwartał lub rok wskaźniki te są obliczane przez księgowego i rejestrowane w „Raporcie zysków i strat”. W takim przypadku wskazana jest kwota dochodu bez podatków pośrednich i podatku VAT (patrz także). Oprócz , w niektórych przypadkach kwota otrzymana podczas sprzedaży może nie w całości należeć do firmy. Na przykład sprzedając przedmioty komisowe, sprzedawca otrzymuje od kupującego dochód, którego główna część należy do właściciela towaru.

Przykładowo skład konsygnacyjny „Sołnyszko” przyjął do sprzedaży następujące przedmioty z zastrzeżeniem, że osoby je dostarczające lub nadawcy otrzymają następujące kwoty:

- Krzesło dziecięce - 450 rubli.

- Maneż - 890 rubli.

- Kangur – 500 rubli.

Sprzedawcy sklepu dodali również 20% marży na towarach, czyli ostateczny koszt artykułów wyniósł odpowiednio: 540, 1068 i 600 rubli. Po sprzedaży tych przedmiotów zysk sklepu Solnyshko wyniósł:

(540+1068+600) – (450+890+500) = 2208 – 1840 = 368 rubli. Pozostałą kwotę, zgodnie z wcześniej sporządzoną umową, otrzymają zleceniodawcy.

Sporządzone przez księgowego raporty przekazywane są kierownictwu firmy. Na ich podstawie wyciąga się wnioski na temat tego, na które towary jest większy, a na które mniejszy popyt. W konsekwencji pomaga to kształtować wolumen zakupów konkretnego produktu.

Wideo: Przychody i zysk

Z lekcji wideo dowiesz się, czym jest przychód i jak obliczyć jego główne rodzaje: całkowity, średni i krańcowy. Ponadto lekcja mówi także o zysku, głównych czynnikach jego powstawania i ich wpływie na rozwój firmy.

Nauka to środki otrzymane w trakcie sprzedaży towarów lub usług. Dzięki przychodom możesz wyciągać wnioski na temat pracy przedsiębiorstwa i dostosowywać jego działania. Opóźnienie w otrzymaniu przychodów prowadzi do strat dla przedsiębiorstwa, a jego brak prowadzi do jego zamknięcia.