Jak obliczyć podatek VAT. Przykład obliczeń.

Być może ten artykuł jest poświęcony jednemu z najbardziej zagmatwanych i trudnych do obliczenia podatków - faktura VAT. Postaramy się w prosty i jasny sposób wyjaśnić, czym jest podatek VAT, kto go płaci, jak poprawnie obliczyć podatek VAT, według jakich stawek i kilka innych niuansów, które pomogą lepiej zrozumieć ten trudny podatek.

A teraz już wszystko w porządku.

Co to jest podatek VAT.

Tak więc sama nazwa „podatek od wartości dodanej” wskazuje, że podatek jest naliczany od kosztu towarów (robót budowlanych, usług) dodanych wyłącznie przez Twoją organizację przy sprzedaży tych towarów (robót budowlanych, usług).Na przykład:

Kupujemy.Kupujemy towar od dostawcy w cenie nr 1 – 50 000 rubli.

Z góry rzucił VAT nr 1 (18%) - 50 000* 18% = 9 000 rubli

Łącznie kupiliśmy towar w cenie nabycia z VAT nr 1 - 50 000+ 9 000 = 59 000 rubli

Sprzedajemy.

Sprzedajemy towaryw cenie nr 2

– 55 000 rubli.

Doliczamy podatek VAT nr 2 (18%) - 55 000 * 18% = 9900 rubli.

Towar sprzedajemy po kosztach z VAT nr 2 – 55 000+9 900=64 900

WARTOŚĆ #2 - WARTOŚĆ #1 = WARTOŚĆ DODANA

To jest w rzeczywistości różnica między kosztami №2

i koszt №1

i jeść wartość dodana.

Z tej różnicy VAT jest obliczany arytmetycznie.

VAT \u003d (55 000 - 50 000) * 18% \u003d 900 rubli.

Kto płaci.

Jak stanowi art. 143 kodeksu podatkowego Federacji Rosyjskiej, spółki i indywidualni przedsiębiorcy korzystający z ogólnego systemu podatkowego są zobowiązani do zapłaty podatku VAT.Tradycyjnie podatnicy VAT dzielą się na 2 grupy:

- podatnicy podatku VAT „wewnętrznego”, który płacony jest przy sprzedaży towarów, robót budowlanych lub usług na terytorium naszego kraju;

- podatnicy „importowego” podatku VAT płaconego w urzędzie celnym przy imporcie towarów do Rosji.

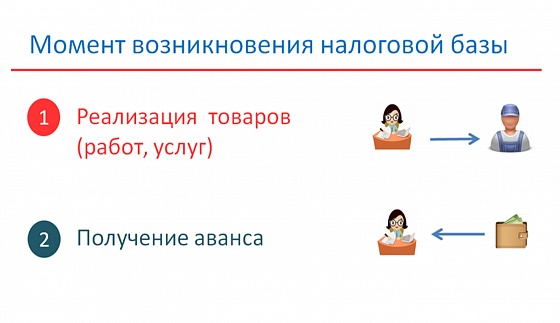

Moment powstania obowiązku zapłaty podatku VAT.

Obowiązek zapłaty podatku VAT powstaje w 2 momentach:1. dzień wysyłki

2. dzień zapłaty za towar (przedpłata)

w zależności od tego, które ze zdarzeń miało miejsce wcześniej.

Przykład 1: Moment – wysyłka.

15 marca1. Pwt 62,1 Kt 90,1– 236 000 rubli- towar wysłany

2. Dt 90,3 Kt 68,02 – 236 000 rubli

To właśnie w tym dniu mamy obowiązek wobec budżetu zapłacić podatek.

18 kwietnia

3. Pwt 51 Kt 62,1 – 236 000 rubli- zapłacił za towar.

wysokość podatków.

Kierując się art. 164 Kodeksu podatkowego Federacji Rosyjskiej, możliwe jest ustalenie istniejących stawek podatku VAT.18%. Stawka podstawowa wynosi 18% i dotyczy większości przedmiotów opodatkowania.

10%. Niektóre grupy artykułów spożywczych, artykułów dla dzieci, leków, książek podlegają stawce podatku VAT w wysokości 10%.

0%. Eksporterzy stosują stawkę 0%, jeżeli fakt dokonania transakcji eksportowej zostanie udokumentowany przez organ podatkowy.

Ordynacja podatkowa przewiduje inne pojęcie, np. stawkę szacunkową. Należy go stosować w przypadku otrzymania zaliczki lub przedpłaty na towar. Oblicza się go następująco: 18%: 118% lub 10%: 110% w zależności od kategorii ww. produktów.

Na przykład:

Otrzymano od kupującego zaliczkę na towar opodatkowany stawką 18% w wysokości 118 000 rubli.Naliczamy podatek VAT według szacunkowej stawki 18%:118%.

118 000*18:118=18 000 rubli

Jak prawidłowo naliczyć podatek VAT.

Aby prawidłowo obliczyć należny podatek VAT, należy najpierw ustalić podstawę opodatkowania. Podstawą opodatkowania jest suma wszystkich dochodów uzyskanych przez organizację w okresie rozliczeniowym. Kwota ta wynosi:

Obliczanie podstawy opodatkowania określa art. 153 kodeksu podatkowego Federacji Rosyjskiej.

Kolejnym krokiem będzie bezpośrednie naliczenie podatku VAT. Wzór na obliczenie podatku VAT od tej kwoty wygląda następująco:

VAT = podstawa opodatkowania x stawka podatku (%)

Należy pamiętać że jeżeli działalność spółki polega na sprzedaży towarów objętych różnymi stawkami podatku VAT, wówczas podstawę opodatkowania oblicza się dla każdej kategorii towarów odrębnie.

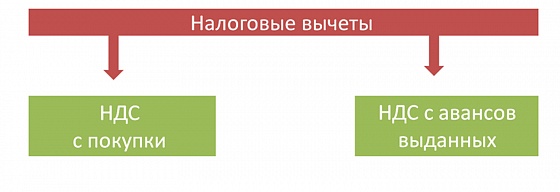

odliczenia podatkowe.

Na początku artykułu przeanalizowaliśmy pojęcie „wartości dodanej”. Aby więc podatnik mógł poprawnie obliczyć swoją „wartość dodaną”, a co za tym idzie podatek VAT należny do budżetu, koncepcja jest słuszna -odliczenie podatku (art. 171 kodeksu podatkowego Federacji Rosyjskiej).

Odliczeniem jest podatek VAT, który zapłaciłeś dostawcy towarów, usług lub pracy w ramach swojej działalności gospodarczej lub organom celnym przy imporcie towarów, a także podatek VAT od kwot za otrzymany towar lub wykonaną pracę.

Jaki zatem podatek powinniśmy odprowadzać do budżetu?

Wróćmy do naszego przykładu, analizowanego na samym początku artykułu.Podatek VAT do zapłaty = VAT nr 2 – VAT nr 1

Gdzie

VAT nr 2- podatek naliczony od wartości towaru w momencie sprzedaży.

VAT nr 1– Innymi słowy podatek VAT, który zapłaciliśmy dostawcy przy zakupie towaru odliczenie podatku.

Jak potwierdzić naliczenie i odliczenia podatku VAT.

Faktura

Zgodnie z zasadami art.168 i art. 169 Kodeks podatkowy Federacji Rosyjskiej Podstawowym dokumentem umożliwiającym prawidłowe naliczenie i zapłatę podatku VAT jest faktura. W tym dokumencie odzwierciedlona jest kwota podatku.Faktura wystawiana jest w terminie pięć dni od momentu (dnia), w którym wysłaliśmy towar lub wykonaliśmy jakąkolwiek pracę lub usługę, lub w ciągu pięć dni od chwili otrzymania zapłaty za towar, który nie został jeszcze wysłany, czyli otrzymaliśmy zaliczkę lub zaliczkę. Przypominamy fragment tego artykułu dotyczący momentów powstania zobowiązania z tytułu podatku VAT.

Książka sprzedaży

Sprzedający ma obowiązek uwzględnić faktury, które sam wystawił kupującemu w rejestrze wystawionych faktur. Choć dziś jest to prawo, a nie obowiązek. Mimo to zalecam trzymanie się starych zasad, aby wygodnie było prowadzić ewidencję, zwłaszcza że ta forma została zachowana w wielu programach księgowych. Następnie należy go zarejestrować w księdze sprzedaży. Teraz jest to ważny dokument podatkowy! Na podstawie tych dokumentów wypełnisz deklarację VAT. W razie potrzeby może również zażądać tego organ podatkowy.Księga zakupów

Z kolei, aby móc skorzystać z odliczenia VAT, potrzebna jest faktura otrzymana od dostawcy. Potwierdzeniem zapłaty podatku VAT przy imporcie powinien być dokument rejestrujący zapłatę podatku w urzędzie celnym. Faktury „przychodzące” rejestrowane są w rejestrze faktur otrzymanych oraz w księdze zakupów.

Odejmowanie kwoty „przychodzącego” podatku od zakupu zarejestrowanego w księdze zakupów od kwoty „wychodzącego” podatku zarejestrowanego w księdze sprzedaży wynosi VAT, który należy wpłacić do budżetu w terminie.

Unikalna metodyka zastosowana na tym kursie pozwala na naukę w formie stażu w prawdziwej firmie.

Program kursu został zatwierdzony przez Moskiewski Departament Edukacji i w pełni spełnia standardy w zakresie dodatkowego kształcenia zawodowego.

Matasowa Tatyana Valerievna

ekspert podatkowy i księgowy