Podatek od sprzedaży mieszkania posiadanego krócej niż 3 lata

Sprzedaż nieruchomości w Rosji może podlegać opodatkowaniu. W związku z tym pojawia się pytanie, jaki podatek przy sprzedaży mieszkania posiadanego krócej niż 3 lata. Koszt sprzedanego mieszkania szacuje się jako zysk, dochód, od którego należy wpłacić do budżetu podatek dochodowy – podatek dochodowy od osób fizycznych. Ograniczenia te zależą od wartości sprzedawanego przedmiotu i okresu jego własności.

Podatek dochodowy

Podatek dochodowy lub podatek dochodowy od osób fizycznych pobierany jest od dochodu uzyskanego w wyniku transakcji sprzedaży przedmiotu nieruchomości (gruntu, domku letniskowego, mieszkania, pokoju itp.). Podatek z tytułu sprzedaży mieszkania posiadanego krócej niż 3 lata różni się w zależności od kryterium statusu płatnika:

- Mieszkańcy Rosji płacą 13%;

- nierezydenci pobierają 30% kaucji.

Podatku dochodowego od osób fizycznych nie płaci się, gdy od dnia otrzymania pełnomocnictwa właściciela upłynęły 3 lata lub 5 lat w przypadku rejestracji prawa po styczniu 2016 r. Prostym sposobem ustalenia tego terminu jest zaświadczenie (wyciąg) prawa do nieruchomości, które odzwierciedla datę przejścia prawa. Istnieją jednak wyjątki:

- W przypadku dziedziczenia okres ten liczy się od dnia śmierci właściciela. Rejestracja prawa własności w Rosreestr i data rejestracji spadku nie mają znaczenia. W przypadku dziedziczenia udziału małżonka, datą obliczenia będzie zarejestrowanie udziału przez zmarłego małżonka.

- W przypadku spółdzielni dniem bilansowym jest dzień wniesienia lub wniesienia ostatniego wkładu udziałowego.

Ustalone trzy lata nie są okresem kalendarzowym. Termin obejmuje 36 kolejnych miesięcy od dnia zakupu mieszkania. Odliczanie terminu można rozpocząć od dowolnego miesiąca i ustala się na podstawie zaświadczenia lub wyciągu z prawa własności. Nie wpływa na kształtowanie mieszkania poprzez łączenie sąsiadujących ze sobą działek posiadanych wcześniej. Datą odniesienia będzie dzień rejestracji nowej przestrzeni mieszkalnej.

Ważny! Jeżeli od nabycia nieruchomości minęły 3 lata, wówczas nie ma obowiązku odprowadzania podatku i deklarowania dochodów.

Odliczenie podatku

Przy obliczaniu składki uwzględniany jest koszt mieszkania. Aby zapłacić mniej, cena jest obniżana w następujący legalny sposób:

- Odliczenie majątku. Mogą go stosować tylko mieszkańcy w wysokości 1 miliona rubli. Wykorzystywany jest jednorazowo na jeden okres rozliczeniowy i tylko na jeden obiekt. Okres rozliczeniowy wynosi rok.

- Koszt zakupu mieszkania. Jeżeli mieszkanie zostało zakupione po cenie sprzedaży lub taniej, wówczas podatek dochodowy od osób fizycznych nie jest płacony. Jest to transakcja non-profit. Podatnik poniósł stratę.

Sprzedawca sam wybiera odpowiedni sposób obniżenia podstawy opodatkowania. Wszystko zależy od konkretnej sytuacji. Najważniejsze jest to, że wielkość początkowej podstawy do obliczeń nie powinna być mniejsza niż 70% ustalonej wyceny katastralnej mieszkania. Stałą ulgę podatkową ustala się w wysokości jednego miliona rubli dla przedmiotów:

- dom prywatny;

- apartament;

- pokoje i inne podobne obszary mieszkalne;

- dom wiejski lub dom ogrodowy;

- kawałek ziemi.

W przypadku sprzedaży mieszkania należącego do kilku obywateli świadczenie rozdzielane jest według wielkości ich udziałów.

Decydując się na pomniejszenie zysku ze sprzedaży do poniesionych wydatków, ważne jest posiadanie dokumentów potwierdzających. Obejmują one:

- umowa z agencją nieruchomości, pośrednikiem w obrocie nieruchomościami;

- rachunki, zlecenia gotówkowe, czeki itp.;

- oświadczenia o przekazaniu pieniędzy sprzedającemu;

- zaświadczenia o przeniesionych odsetkach od pożyczki, jeżeli wykorzystano pożyczone środki;

- nakazy zapłaty i inne dokumenty dotyczące wydatków na nabytą nieruchomość.

Wydatki na opłacenie składek ubezpieczeniowych, taryfy za obsługę rachunku kredytowego, rozłączne ulepszenia (montaż drzwi itp.) nie mogą być przeznaczone na pobieranie świadczeń.

Od kwoty obliczenia podatku można odliczyć następujące wydatki:

- Koszt zakupu nieruchomości, z uwzględnieniem wykorzystania kredytu lub kredytu hipotecznego.

- Remont, prace przy projekcie domu, działki, przebudowa pomieszczeń w mieszkaniu.

- Nabycie dodatkowych nieruchomości w tym samym roku.

Prawo pozwala władzom regionalnym ustalić inną kwotę lub procedurę odliczenia. Przed zawarciem umowy lepiej wyjaśnić takie informacje.

Sprzedaż mieszkania pod warunkiem zmian w prawie

Jeżeli mieszkanie zostało zarejestrowane przed styczniem 2016 roku, wówczas przy jego sprzedaży obowiązuje okres 3 lat. Aby zminimalizować wkład do budżetu, możesz skorzystać z przewidzianej ulgi podatkowej lub kosztów nabycia. Skorzystanie ze świadczenia stałego jest korzystne, gdy koszt mieszkania wynosi do 1 miliona rubli, ofiarowanego przez osobę niebędącą osobą spokrewnioną lub odziedziczoną.

Jeżeli prawo do mieszkania zostało zarejestrowane w 2016 roku należy uwzględnić następujące zmiany:

- Przy realizacji zwolnienie z płacenia obowiązkowych składek następuje po upływie 5 lat własności nieruchomości.

- Przy obliczaniu składki brana jest pod uwagę duża kwota przy porównaniu wartości katastralnej i ceny w umowie. Do obliczenia wkładu do wyceny katastralnej stosuje się współczynnik 0,7. Podstawa opodatkowania jest wypadkową iloczynu współczynnika i wartości katastralnej. Dane dotyczące wyceny mieszkania można wyjaśnić w rejestrze powszechnym, który gmina okresowo uaktualnia. Jeżeli nie dokonano jeszcze obliczenia zapasów, za podstawę przyjmuje się cenę podaną w umowie.

Wskaźnik stosuje się w przypadku, gdy cena wynikająca z umowy jest niższa niż 70% kalkulacji katastralnej. Jeżeli wartość w umowie przekracza ten próg, wówczas za podstawę kalkulacji przyjmuje się cenę ustaloną przez sprzedającego i kupującego. Innowacja ma na celu ograniczenie oszustw na rynku mieszkaniowym.

Wprowadzone normy nie dotyczą mieszkań zarejestrowanych przed 01.01.2016r. Nie dotyczy to także nieruchomości generujących dochód i związanych z indywidualnymi przedsiębiorcami.

Ustawodawca określa przypadki utrzymania w mocy 3-letniego okresu własności lokalu mieszkalnego w celu zwolnienia z podatku:

- prawo własności przekazywane w drodze dziedziczenia;

- nieruchomość została podarowana przez członka rodziny lub bliskiego krewnego. Kryterium pokrewieństwa ustala się na podstawie prawa rodzinnego;

- prywatyzacja;

- przeniesienie mieszkania na podstawie umowy o utrzymanie z osobą pozostającą na utrzymaniu.

W pozostałych przypadkach, obejmujących zakup i sprzedaż, okres utrzymywania przedłuża się do 5 lat. Zmiana współwłasności na rzecz jednego lub większej liczby właścicieli nie powoduje powstania obowiązku zapłaty podatku. Najważniejsze jest to, że własność początkowego udziału przekracza 3 lata. Prawo zmiany okresu własności nieruchomości w celu zwolnienia z płacenia składki przysługuje władzom regionalnym. Okres ten można skrócić do minimum. Przedłużanie terminu jest zabronione.

Oświadczenie i dokumenty uzupełniające

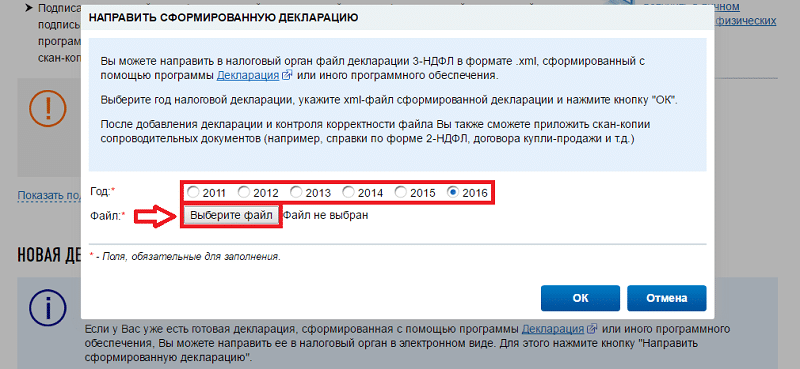

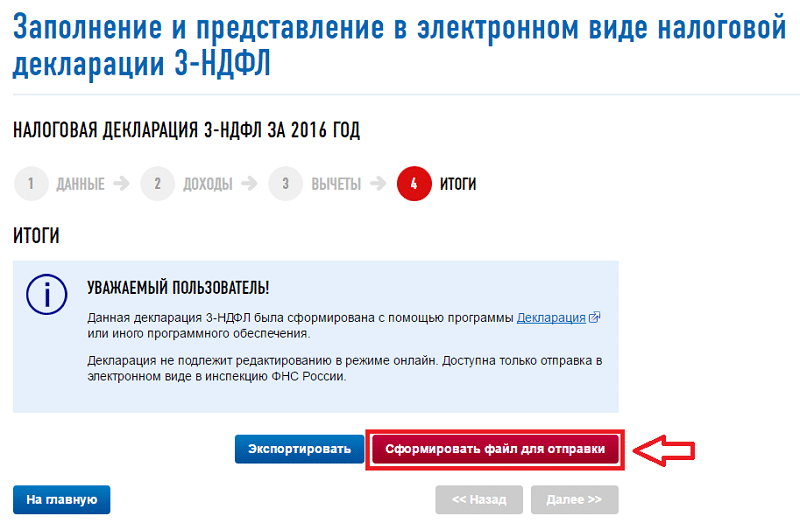

Podobnie jak wiele wpłat do budżetu, tak i podatek od sprzedaży nieruchomości na okres krótszy niż 3 lata płaci się wraz ze złożeniem deklaracji 3-NDFL. Sprzedaż nieruchomości musi zostać odnotowana w zeznaniu nawet w przypadku braku podatku. Ustawa definiuje następujące pojęcia:

- Deklarację składa się na kolejny rok po realizacji do 30 kwietnia;

- Podatek zostaje przeniesiony do 15 lipca.

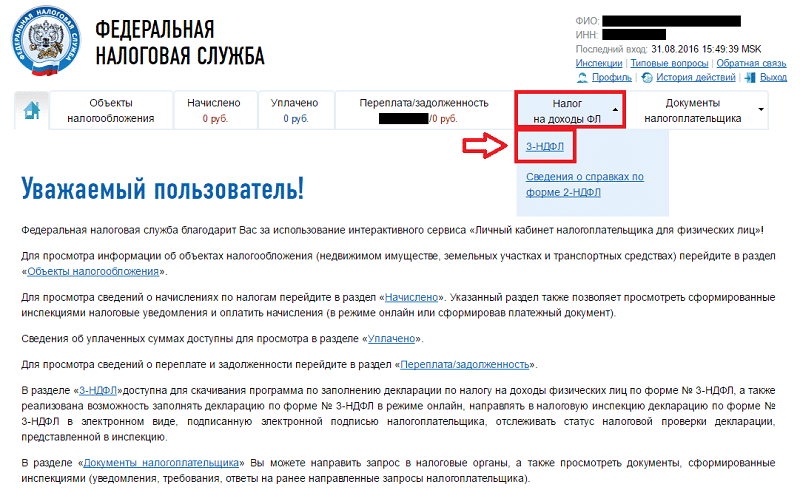

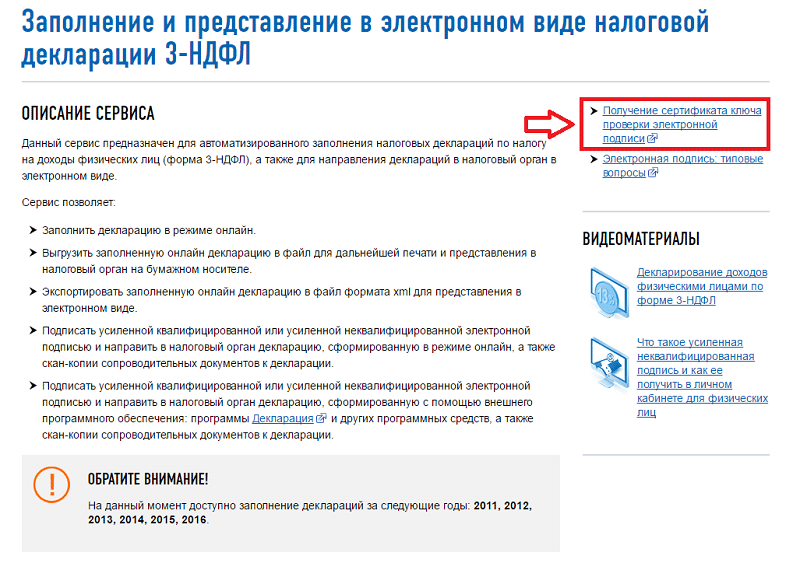

Aktualny formularz deklaracji można znaleźć na stronie internetowej Federalnej Służby Podatkowej, w systemach prawnych Garant i Consultant Plus. Program 3-NDFL, opublikowany w oficjalnych zasobach urzędu podatkowego, pomoże Ci poprawnie wypełnić formularz.

Do oświadczenia należy dołączyć dokumenty uzupełniające:

- unieważniony akt własności lub unieważniony wyciąg;

- Umowa kupna-sprzedaży;

- dokumenty płatnicze wynikające z umowy (czeki, paragony, polecenia zapłaty itp.)

- potwierdzenie wydatków poniesionych przy zakupie mieszkania. Służy do obniżenia podstawy opodatkowania;

- umowa darowizny na sprzedaż darowanej nieruchomości;

- paszport katastralny, w przypadku znacznego zaniżenia ceny w umowie sprzedaży mieszkania podarowanego lub odziedziczonego;

- wniosek o zastosowanie odliczenia w wysokości 1 miliona rubli;

- kopia paszportu.

Oświadczenie składa się organowi państwowemu w jeden z następujących sposobów:

- Pocztą. Wysyłane jest pismo z wykazem załączonych dokumentów. Za dzień poddania się kontroli uważa się datę doręczenia pisma do urzędu pocztowego.

- Osobiste zgłoszenie się do agencji rządowej.

- Przedstawiciel. Do dokumentów należy dołączyć pełnomocnictwo. Na stronie tytułowej wpisany jest fakt, że oświadczenie zostało złożone przez osobę upoważnioną.

Formularz 3-NDFL wypełnia się w 2 egzemplarzach. Pierwsza paczka trafia do urzędu skarbowego. Drugi egzemplarz jest ostemplowany przez organ państwowy. Pozostaje Państwu potwierdzenie terminowego złożenia dokumentów. Podatek dochodowy płaci się za pośrednictwem dowolnego banku lub usług internetowych. Lepiej znaleźć prawidłowe dane podczas kontroli lub wejść na stronę internetową Federalnej Służby Podatkowej.

Konsekwencje niepłacenia podatku i niezłożenia dokumentów

Pytanie, czy sprzedaż mieszkania w nieruchomości krócej niż 3 lata jest opodatkowana, jest w dużej mierze podyktowane negatywnymi konsekwencjami, jakie powstają w przypadku naruszenia prawa. Niezłożenie oświadczenia jest podstawą do nałożenia kary pieniężnej w wysokości 1000 rubli.. Zapłata kary nie zwalnia z obowiązku złożenia Formularza 3-NDFL.

Do określonej kary doliczane są sankcje za niepłacenie lub zwłokę w zapłacie podatku. Wielkość opóźnienia ma wpływ na wysokość odzyskania, która może wynosić od 5% do 40% obowiązkowej składki. Dodatkowo codziennie naliczane są kary za niezapłacony podatek. Naliczanie opłaty karnej rozpoczyna się 16 lipca. Inspektorat ma prawo nakładać kary w przypadku naruszeń w zakresie ustalania podstawy opodatkowania. Zamiast wyceny katastralnej zastosowano zaniżoną wartość umowną mieszkania. Będzie to obejmować następujące działania:

- dodatkowe naliczenie podatku do zapłaty;

- nałożenie kary pieniężnej w wysokości 20% niezapłaconej części podatku;

- naliczenie kary.