Przeniesienie spraw głównego księgowego po zwolnieniu przykładowa ustawa

W każdej organizacji realizacja i dokumentacja transakcji finansowych jest najważniejszym elementem wszystkich procesów biznesowych. Funkcje głównego księgowego są pod wieloma względami kluczowe. Jest to osoba związana ze „najświętszym” działalnością finansową i gospodarczą przedsiębiorstwa. Dlatego pomimo tego, że z punktu widzenia prawa pracy jest to ten sam pracownik, co wszyscy inni, rozstanie z nim może być obarczone wieloma problemami i trudnościami dla właściciela firmy.

Jakie są cechy zwolnienia głównego księgowego ze stanowiska, jakie są ku temu szczególne podstawy, jak zminimalizować ryzyko zmiany kluczowej postaci dla organizacji, powiemy w tym artykule.

Cechy zwolnienia głównego księgowego

Obowiązki głównego księgowego znacznie różnią się od zakresu czynności pozostałych pracowników, dlatego powoływanie i zwalnianie drugiej osoby po władzach ma szereg cech.

- Oprócz przepisów Kodeksu pracy Federacji Rosyjskiej stosunki pracy z głównym księgowym reguluje ustawa federalna nr 129 „O rachunkowości”.

- Główny księgowy raportuje bezpośrednio do Prezesa, który podejmuje ostateczną decyzję o zwolnieniu i odpowiada za całą procedurę.

- Aby sprawdzić kompetencje tego ważnego pracownika, ustalono dłuższy niż w przypadku pozostałych okres próbny: okres próbny może trwać do 6 miesięcy (część 5 art. 70 Kodeksu pracy) z wyłączeniem zwolnień lekarskich i urlopów. Podczas testu procedura zwolnienia jest uproszczona.

- Nie możesz się spieszyć z zatrudnieniem księgowego na stałe: prawo pozwala na zawarcie z nim umowy na czas określony. Na zakończenie jego działania zapada decyzja – o wyjeździe ze względu na wygaśnięcie dokumentu lub o kontynuowaniu współpracy.

- Wszystko, co wiąże się z odpowiedzialnością, musi zostać ustalone z góry (w tekście samej umowy o pracę lub w osobnym dokumencie).

Na czym oprzeć zwolnienie?

Zakończenie współpracy z głównym księgowym według wersji TC jest dokładnie takie samo jak z innym pracownikiem. Jednakże oprócz artykułów Kodeksu pracy przepisy federalne przewidują pewne podstawy specyficzne dla kluczowych stanowisk, takich jak dyrektor i główny księgowy. Rozważ wszystkie prawne przyczyny zwolnienia głównego księgowego.

Główny księgowy chce sam odejść

Własne pragnienie pracownika jest dobrym powodem do zwolnienia. Wartość pracownika, odpowiedzialność finansowa, a nawet stos niedokończonych spraw nie będą w stanie opóźnić głównego księgowego, jeśli zdecyduje się on odejść z pracy.

UWAGA! Czasami pracodawcy, chcąc chronić firmę, wprowadzają do umowy o pracę klauzule, zgodnie z którymi księgowy rzekomo zostaje pozbawiony prawa do odejścia w okresie niepełnych sprawozdań itp. Ponieważ Kodeks pracy jako akt prawny ma pierwszeństwo przed dokumentami wewnętrznymi, nawet po podpisaniu umowy zawierającej takie klauzule, księgowy ma prawo odejść po przepracowaniu przepisanych dwóch tygodni.

Kierując się art. 80 Kodeksu pracy księgowy zawiadamia pracownika pisemnie na 14 dni przed jego wyjazdem. Dziś przekazuje władzę swojemu następcy. Za przyjmowanie spraw, a także za całą księgowość, odpowiedzialny jest kierownik (klauzula 1, art. 6 ustawy federalnej nr 129). Jeśli nie mógł znaleźć zastępcy, musi sam przejąć sprawy, w przeciwnym razie będzie musiał pozwolić księgowemu odejść „tak jak jest”.

WAŻNY! Jeżeli szef nie chce zwolnić głównego księgowego, odmawiając podpisania wniosku i zabraniając mu rejestracji w sekretariacie, dokument można wysłać listem poleconym i przestać działać po upływie ustalonych 14 dni. Nielegalnie przetrzymywany zeszyt ćwiczeń będzie musiał zostać zażądany przez sąd.

Inicjatywa szefa w sprawie zwolnienia głównego księgowego

Prawo przewiduje wiele podstaw, na podstawie których kierownik ma prawo wskazać na drzwiach głównego księgowego. Wśród nich są takie, które mają zastosowanie zarówno do kluczowych, jak i zwykłych pracowników.

- Fałszywe dokumenty przy wykonywaniu umowy o pracę.

- Wygaśnięcie umowy na czas określony. Ostrzeżenie o niechęci do przedłużenia umowy należy przekazać pracownikowi z 3-dniowym wyprzedzeniem. Jeśli tak się nie stanie po upływie terminu, umowa automatycznie zamienia się w umowę na czas nieokreślony.

- Niewykonanie obowiązków lub wykonanie z naruszeniem (kilkakrotnie, potwierdzone karami lub raz, ale niegrzecznie).

- Absencja.

- Pojawienie się pracownika pijanego lub pod wpływem środków odurzających lub innych środków toksycznych.

- Niechęć do pracy w zmienionych warunkach, podporządkowaniu lub lokalizacji terytorialnej.

- Naruszenie postanowień umowy o pracę (jeśli nie są one sprzeczne z Kodeksem pracy Federacji Rosyjskiej).

- Niespójność stanowiska stwierdzona w wyniku certyfikacji.

- likwidacja organizacji.

- Downsizing czy downsizing.

WAŻNA INFORMACJA! Redukcja jest dość rzadką przyczyną zwolnienia księgowego, ponieważ każda organizacja potrzebuje osoby prowadzącej dokumentację finansową. Tylko jeśli przedsiębiorstwo jest bardzo małe, sam dyrektor może pełnić funkcje księgowego, wówczas stanowisko to można zmniejszyć.

Podstawy odpowiedzialności

Główny księgowy ma prawo zostać zwolniony, jeżeli zostanie ustalone, że:

- dopuścił się kradzieży, defraudacji, zniszczenia lub uszkodzenia rzeczy należących do firmy lub innych pracowników (fakt ten musi zostać potwierdzony przez sąd lub inny uprawniony organ);

- poprzez swoje działania lub zaniechania związane z utrzymaniem wartości utracił zaufanie kierownictwa;

- brał udział w podjęciu decyzji, która spowodowała szkodę w mieniu organizacji.

Podstawy związane z wyjątkowością obowiązków księgowych

Ze względu na fakt, że funkcje pracy głównego księgowego zapewniają wyjątkową świadomość wszystkich procesów biznesowych, dopuszczalna jest zmiana tego pracownika, jeżeli:

- organizacja ma nowego właściciela (posiadanie „własnej osoby” na kluczowym stanowisku to prawo właściciela);

- właściciel chce zmienić majątek organizacji i osoby na kluczowych stanowiskach;

- główny księgowy ujawnił prawnie chronioną tajemnicę.

NOTATKA! Informacje zawarte w dokumentach założycielskich, jak również w złożonych sprawozdaniach nie mogą być uważane za tajne. Dlatego informacja o przepływie pieniędzy nie jest prawnie uznawana za tajemnicę handlową, a jeśli księgowy o tym gadał, zwolnienie na tej podstawie jest niedopuszczalne.

Jak przekazać sprawy w nowe ręce

Władze powinny przemyśleć mechanizm przekazywania obowiązków księgowych jeszcze zanim się przyda, bo nie należy zakłócać pracy działu księgowości. Procedura ta nie jest przewidziana przez prawo, ale zazwyczaj przekazanie spraw inicjowane jest na podstawie zarządzenia dyrektora, sporządzonego w dowolnej formie.

W dokumencie tym należy przewidzieć możliwość podziału odpowiedzialności zwolnionego i nowego księgowego. Treść zamówienia musi zawierać:

- podstawy przeniesienia (artykuł zwolnienia);

- warunki weryfikacji i przekazywania spraw;

- skład komisji przeprowadzającej kontrolę;

- dane osobowe gospodarza;

- podpisy stron, pieczęć organizacji.

Komu przenieść?

Sprawami zajmuje się przyszły główny księgowy, wybrany przez kierownictwo. W dużych firmach tabela personelu przewiduje stanowisko zastępcy głównego księgowego, co jest bardzo wygodne w takich sytuacjach. Jeżeli nie udało się znaleźć nowego pracownika, dyrektor może powołać tymczasowego zastępcę lub sam przejąć sprawy.

Sprawdzanie przypadków

Przed przekazaniem spraw kierownik ma prawo przeprowadzić zakrojoną na szeroką skalę analizę wszystkich czynności księgowych, sprawdzić prowadzenie dokumentacji finansowej, dokonać inwentaryzacji środków i inwentaryzacji wartości.

Szczególną uwagę należy zwrócić na następujące punkty dokumentów księgowych:

- księgowość finansowa, kasowa;

- płatności rządowe;

- podsumowanie inwentarza;

- zobowiązania wobec wykonawców.

Dyrektor może przeprowadzić audyt samodzielnie lub zaprosić zewnętrznego audytora. Jeżeli wyniki audytu wykażą przestępstwa ze strony księgowego, grozi mu odpowiedzialność administracyjna, aż do odpowiedzialności karnej, a także odpowiedzialność materialna, podlegająca zwrotowi zgodnie z prawem.

Co przenieść?

Pojęcie „spraw” do przekazania odnosi się do dokumentacji biznesowej i atrybutów podlegających jurysdykcji głównego księgowego:

- raporty bilansowe i kasowe;

- dokumenty podziałów strukturalnych;

- dokumenty bankowe;

- dokumenty archiwalne z terminem ważności do 5 lat;

- bezpieczny klucz, pieczęć.

Po zakończeniu procesu sporządzana jest ustawa, która odzwierciedla stan dokumentów księgowych i ustala stan środków na dzień wskazany w rezygnacji.

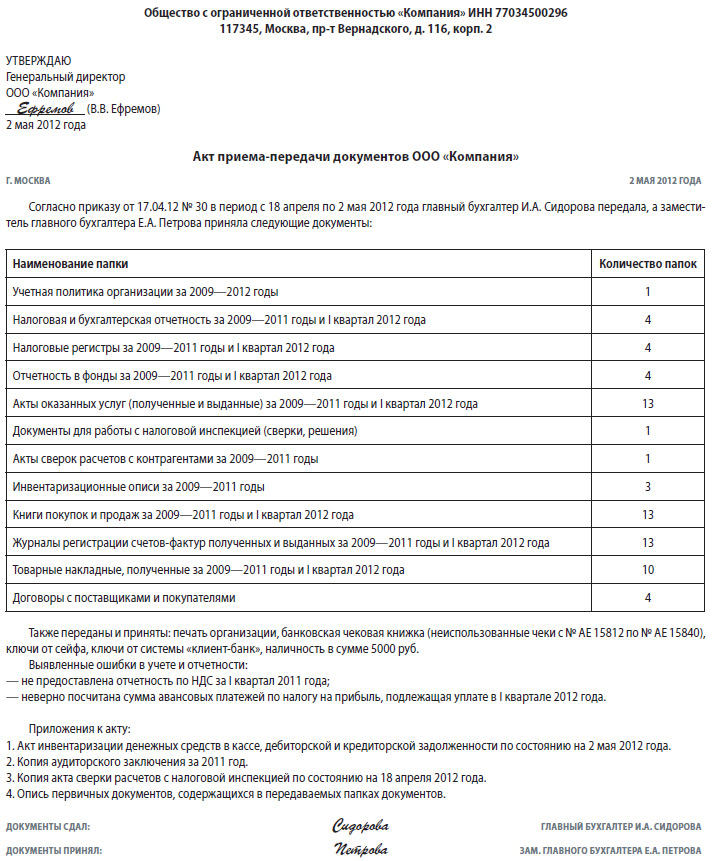

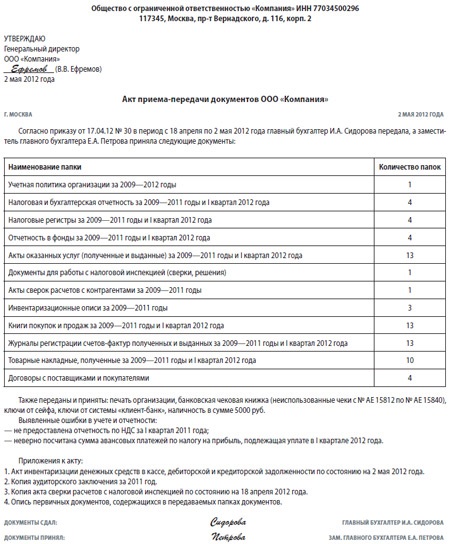

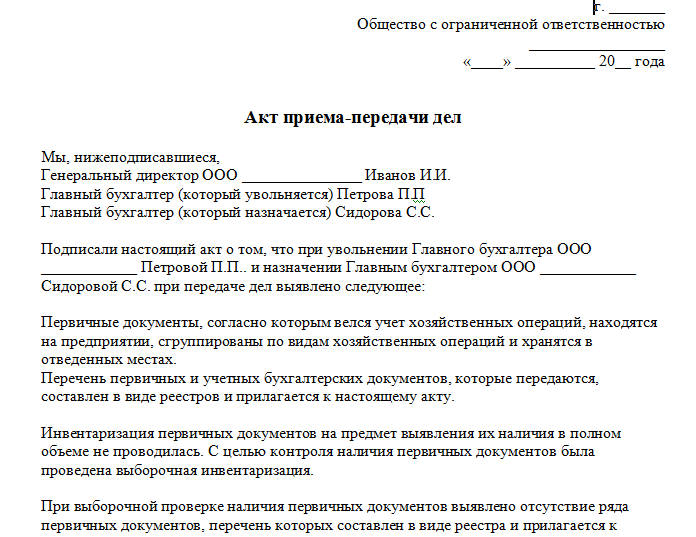

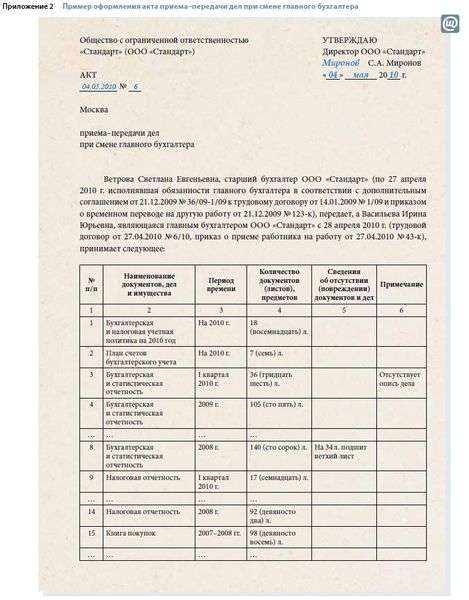

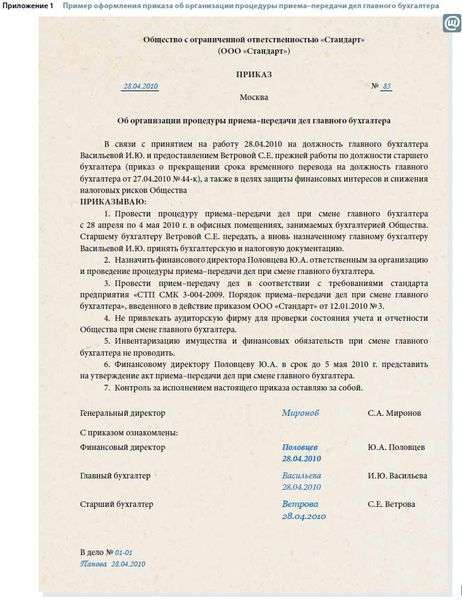

Przykładowy akt przyjęcia i przekazania spraw

Przedstawiamy Państwu zrzut ekranu aktu przyjęcia i przekazania spraw. Ten sam dokument, ale w formacie .doc można pobrać, korzystając z łącza znajdującego się na górze tej strony.

Jak sporządzany jest akt przeniesienia spraw po zwolnieniu głównego księgowego według modelu?

W przypadku zwolnienia głównego księgowego niezbędnym środkiem jest przekazanie spraw i wykonanie ustawy na podstawie jej wyników.

Jak sporządzany jest ten dokument, jaka jest jego forma, co zawiera pakiet ustawy i czy konieczne jest wspominanie o brakujących dokumentach?

Pytań jest naprawdę wiele i zrozumienie wszystkich subtelności i niuansów może być trudne.

O wszystkich niuansach związanych z przekazywaniem spraw po zwolnieniu głównego księgowego porozmawiamy w naszym dzisiejszym artykule.

Na czym polega przeniesienie spraw po zwolnieniu głównego księgowego?

Akt przekazania spraw po zwolnieniu głównego księgowego jest dokumentem pozwalającym następcy i kierownictwu odchodzącego głównego księgowego na to, w jakiej sytuacji finansowej przedsiębiorstwo zostaje przeniesione.

Taki dokument jest potrzebny, aby główny księgowy kończący współpracę nie tylko przekazał wszystkie teczki z dokumentacją zgodnie z inwentarzem, ale także przeprowadził inwentaryzację wszystkich zasobów materialnych, w tym środków trwałych.

Raporty kwartalne i roczne, stan rozliczeń z pracownikami, dostawcami, podwykonawcami, kontrahentami, kalkulacje podatkowe, bilans firmy – te i inne kwestie należy uwzględnić i udokumentować. Konieczne jest zatem przeniesienie aktów uzgodnieniowych, rejestrów należności i zobowiązań, dokumentów podatkowych itp. na nowego dyrektora finansowego.

Po otrzymaniu płatności i odejściu głównego księgowego trudno będzie zadać pytania i dowiedzieć się, jak i dlaczego powstał niedobór środków. Akt przekazania spraw da następcy pojęcie, jak prowadzona była księgowość, jaka była polityka finansowa, czy nie doszło do nadużyć.

Jakie informacje znajdują się w dokumencie?

Ustawa nie ma ściśle uregulowanej formy i jest sporządzana arbitralnie, ale taki papier powinien być wizualny i zawierać wszystko, czego potrzebujesz. U góry dokumentu pośrodku znajduje się nazwa przedsiębiorstwa (pełna), jej NIP, adres pocztowy. Poniżej po lewej stronie podpis kierownika zatwierdzający akt - "Akceptuję", pełny tytuł stanowiska, podpis kierownika i imię i nazwisko w nawiasie, pod podpisem – data zatwierdzenia.

Dalej pośrodku wskaż nazwę dokumentu, poniżej po lewej stronie - lokalizację firmy, po prawej - datę sporządzenia. Wpisz z akapitu: „Według kolejności takiego a takiego, od takiego a takiego dnia (miesiąca, roku) główny księgowy przekazał takie a takie, a zastępca głównego księgowego takie a takie przyjął takie dokumenty”- a poniżej znajduje się tabela. Zwykle jest to tabela zawierająca nie więcej niż 4 kolumny:

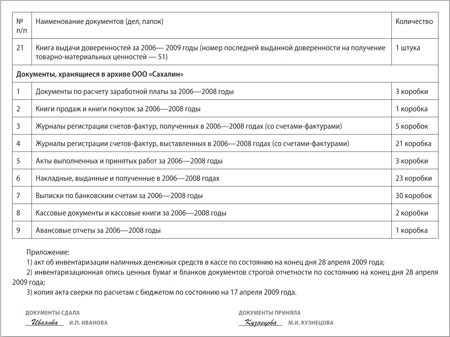

Lista dokumentów zazwyczaj zawiera (przy każdym pytaniu wskazany jest okres weryfikacji):

- polityka rachunkowości;

- gwizd. raportowanie;

- raportowanie podatkowe;

- składki na fundusz;

- akty wykonanych robót i usług;

- akty uzgadniania wzajemnych rozliczeń z dostawcami, kontrahentami itp.;

- zapisy inwentarza;

- podstawowe dokumenty księgowe;

- umowy z dostawcami, wykonawcami itp.

Pod tabelą wyszczególniają, co jeszcze zostało przelane - gotówkę, pieczęcie, kody i klucze do sejfów, książeczkę czekową, hasła do wejścia do systemu klient-bank itp. Przy identyfikowaniu błędów popełnionych wcześniej w raportach, rozliczeniu błędów, są one tutaj wymienione, wskazując okres i dokument, w którym błędy zostały popełnione. Poniżej znajduje się wykaz załączników do ustawy.

Stan rozliczenia środków wyjaśnia się poprzez badanie stanu środków pieniężnych w kasie spółki oraz sprawdzenie uzgodnień należności i zobowiązań na dzień rozpoczęcia kontroli, o których sporządzane są odrębne ustawy.

Transakcje rozliczeniowe przeprowadzane są zgodnie z prawem, głównie przelewem bankowym, czego dowodem są wpłaty i potwierdzenia ich przeprowadzenia przez bank, a także faktury podatkowe. Po sprawdzeniu wydruków na papierze z kodami w raportach i programie 1C wyciągają wnioski na temat stanu rozliczenia transakcji rozliczeniowych.

Teraz wiesz, jak sporządzić akt przy zmianie jednego specjalisty na drugiego.

Jak zorganizować przeniesienie spraw przez głównego księgowego:

Stan majątku podlegającego amortyzacji

Amortyzację należy naliczać od środków trwałych - budynków, budowli, urządzeń i innych aktywów trwałych. Podczas sprawdzania dokonuje się poprawności przypisania nieruchomości do nieruchomości podlegającej amortyzacji (w oparciu o obowiązujące przepisy) oraz obecności prawidłowej księgowości, dla której salda kont księgowych na początku sprawdzanego okresu porównuje się z raportami na koniec poprzedni okres. Należy sprawdzić, czy doszło do przeszacowania wartości księgowych, na ile kompetentnie i rozsądnie zostało to dokonane.

Informacje o rozliczaniu materiałów

Wszystkie materiały zakupione przez organizację muszą zostać najpierw zaksięgowane w magazynie, a następnie przekazane osobom odpowiedzialnym materialnie. Materiały są odpisywane w cyklach miesięcznych według wykonanych prac lub wykonanych usług, a salda są wyświetlane. To właśnie te pozostałości materiałów wiszące na kontach pracowników i w magazynie każdy inspektor może zobaczyć w naturze i porównać z danymi dokumentacyjnymi.

Jeśli przedsiębiorstwo jest duże, analizę rachunkowości materiałowej można przeprowadzić wybiórczo, aby uzyskać obraz ogólnego obrazu firmy. Stan materiałów na koniec okresu sprawozdawczego jest punktem wyjścia do rozpoczęcia kolejnego okresu.

Informacje o naliczaniu pracowników

Stan rozliczeń z pracownikami oznacza w rzeczywistości występowanie zaległości płacowych lub ich brak. Ten najważniejszy wskaźnik stanu wypłacalności przedsiębiorstwa znajduje odzwierciedlenie w sporządzanym co miesiąc specjalnym raporcie. Istnieje możliwość przyjęcia kilku nazwisk pracowników i śledzenia według dokumentów ich wynagrodzeń, potrąceń i potrąceń, a także wypłat środków należnych do zapłaty.

Zautomatyzowany system płacowy minimalizuje nadużycia, ale w przypadku przeniesienia spraw główny księgowy jest bardziej zainteresowany obecnością długu. Za każdy miesiąc musi być sporządzony raport, który audytowany główny księgowy musi przedstawić za cały okres weryfikacji.

Ważne jest, aby wokół nie leżały stosy dokumentów- ich aktualny układ w porządku chronologicznym, według podpisanych teczek, świadczy o uporządkowanym przechowywaniu dokumentów. Jeżeli w pomieszczeniu księgowym nie ma wystarczającej ilości miejsca, dopuszcza się przechowywanie teczek ze sprawami przez okres nie dłuższy niż 5 lat w oddzielnym zamykanym pomieszczeniu, resztę należy zarejestrować i zarchiwizować, co potwierdza drugi egzemplarz. W akcie przeniesienia ważne jest, aby odzwierciedlić wszystko, co odkryte.

Lista folderów według opisu

Dokumenty księgowe i pierwotne należy przekazać według inwentarza, sporządzając wykaz, który będzie dołączony do ustawy. Jeżeli w obiegu dokumentów znajdują się tysiące dokumentów pierwotnych, to dokonanie inwentaryzacji poprzez wpisanie każdego z nich jest po prostu nierealne i w takim przypadku w inwentarzu wyszczególniane są teczki z określonymi dokumentami za dany miesiąc - np. paragonami czy fakturami.

Sprawdzone salda kont

Konta można sprawdzać wybiórczo, wyświetlają salda i porównują je z wykazanymi w sprawozdaniach na koniec poprzedniego okresu sprawozdawczego. Jest to konieczne, aby następca spraw rozpoczął swoją pracę, przywiązując się do tych pozostałości jako punktu wyjścia.

Lista zaginionych dokumentów

Sprawdzając foldery miesiąc po miesiącu, sprawdzają dostępność dokumentów w tych, które znajdują się na listach zbiorczych. Identyfikując brakujące dokumenty, sporządzają ich listę. Jeśli to możliwe, odchodzący księgowy może podjąć próbę odnalezienia kopii brakującego dokumentu i uzupełnić braki przynajmniej jedną kopią.

Na liście znajdują się te same dokumenty, których nie udało się odzyskać - w ten sposób pracownik przyjmujący sprawy zabezpieczy się na wypadek kontroli audytora, a w swojej pracy będzie miał pojęcie, co jest niedostępne. Lista jest załączona do aktu przeniesienia.

Kolejny bardzo ważny niuans

Tak ważnych atrybutów jak pieczęcie, klucze do sejfów, kody, szyfry i hasła również nie wystarczą do przekazania z rąk do rąk: fakt ich przekazania należy odnotować w akcie, na dole tabeli. Jest to konieczne zarówno dla odchodzącego pracownika, jak i dla sprawy przyjmującej.

Zakończenie aktu – podpisy przekazanej sprawy i pracowników, którzy je przyjęli, z podziałem stanowisk i pełnym imieniem i nazwiskiem. Podpisy poświadczają, że jeden księgowy przekazał dokumenty i atrybuty, a drugi je przyjął.

Akt przeniesienia pozwoli byłemu głównemu księgowemu spokojnie odejść i uniknąć ciągłych pytań, a przedsiębiorstwo będzie mogło kontynuować swoją działalność z nowo zatrudnionym na to stanowisko pracownikiem. Większość odpowiedzi na te, które powstają w procesie pracy, można znaleźć w ustawie.

7 (812) 309-82-63 (Sankt Petersburg)

Widzisz nieścisłości, niekompletne lub nieprawidłowe informacje? Czy wiesz jak ulepszyć artykuł?

Chcesz zaproponować zdjęcia do publikacji na dany temat?

Pomóż nam ulepszyć stronę! Zostaw wiadomość i swoje kontakty w komentarzach – skontaktujemy się z Tobą i wspólnie ulepszymy publikację!

Jak przenieść sprawy po zwolnieniu głównego księgowego

Jak przenieść sprawy po zwolnieniu głównego księgowego? Wykonanie operacji nie jest tak proste, jak się wydaje na pierwszy rzut oka. Do chwili obecnej nie ma jednego aktu prawnego regulującego ten proces. Z tego powodu przedsiębiorca będzie musiał samodzielnie wziąć pod uwagę wszystkie niuanse operacji. Podczas przenoszenia spraw przy zmianie głównego księgowego instrukcje krok po kroku pomogą uprościć akcję.

Krok 1 – Sporządzenie zamówienia

Obowiązujące przepisy pozwalają organizacji samodzielnie określić proces przeprowadzenia procedury. Aby to zrobić, pracodawca musi wydać polecenie.

W dokumencie wymagane są informacje o:

- powody operacji;

- czas działania;

- urzędnicy odpowiedzialni za przyjmowanie i przekazywanie dokumentacji;

- inne osoby bezpośrednio zaangażowane w operację;

- okres, w którym muszą zostać zakończone procesy księgowe;

- wykaz uprawnień i obowiązków osób odchodzących i obejmujących urząd.

Jeżeli główny księgowy zdecyduje się na opuszczenie organizacji z własnej woli, na zakończenie procesu przysługuje nie więcej niż 2 tygodnie. W tym czasie należy dokończyć akceptację całej dokumentacji, przeprowadzić inwentaryzację i zwolnić osobę ze stanowiska.

Jeżeli umowa o pracę z księgowym zostanie rozwiązana z inicjatywy pracodawcy w związku ze zmianą właściciela nieruchomości, okres przeznaczony na operację ulega znacznemu wydłużeniu.

Wszystkie procesy muszą zakończyć się w ciągu 3 miesięcy od dnia ich rozpoczęcia.

Krok 2 – Zakończenie procesów księgowych

Po sporządzeniu zamówienia główny księgowy przechodzący na emeryturę musi zapoznać się z dokumentem. Do terminu zawartego w dokumentacji wymagane jest zakończenie realizacji wszystkich procesów księgowych.

Aby wykonać akcję, potrzebujesz:

- zakończyć tworzenie dokumentów podstawowych;

- dokonywać zapisów księgowych;

- przygotowywać raporty i przesyłać je z wyprzedzeniem.

- Należy złożyć wszystkie dokumenty.

Krok 3 – Inwentaryzacja

Aby księgowy opuścił firmę z czystym sumieniem, należy przeprowadzić inwentaryzację. Na konieczność przeprowadzenia postępowania nie ma wpływu istnienie umowy o odpowiedzialności.

Podstawą przeprowadzenia audytu przy zmianie osób pociągniętych do odpowiedzialności za majątek organizacji są obowiązujące przepisy dotyczące rachunkowości.

Wyniki postępowania są rejestrowane w ustawie. Wykonany jest w 3 egzemplarzach. Jeden egzemplarz artykułu pozostaje w dziale księgowości organizacji. Dwa kolejne egzemplarze otrzymują urzędnik odchodzący z firmy oraz jego następca powołany na to stanowisko. Do aktu przyjęcia i przekazania spraw należy dołączyć dokumenty.

Jeśli księgowy zmienia się w małej organizacji przeprowadza się inwentaryzację całego majątku spółki. Pod uwagę brane są także zobowiązania. W dużym przedsiębiorstwie nie da się pogodzić całego majątku. W takim przypadku inwentaryzacja przeprowadzana jest wybiórczo. Możesz sprawdzić:

- poniesione przychody i wydatki organizacji;

- inwestycje finansowe spółki;

- debet i zobowiązania.

Jeżeli w trakcie uzgadniania nie zostaną zidentyfikowane te naruszenia, możesz przejść do następnego kroku.

Krok 4 – Weryfikacja

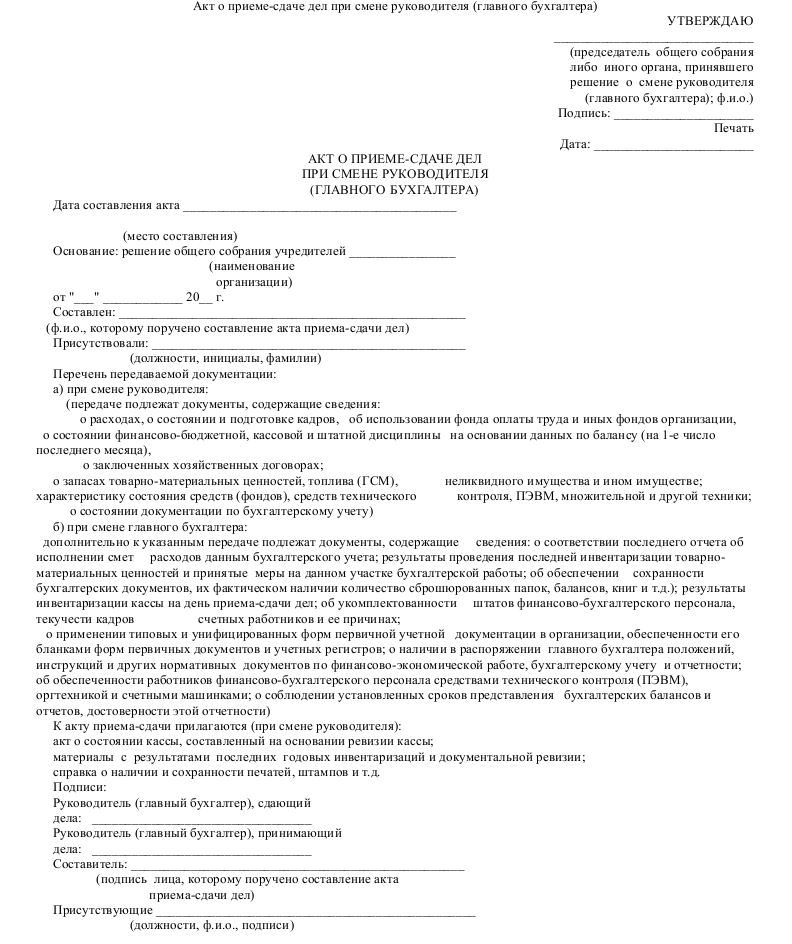

Zgodnie z obowiązującymi przepisami akt akceptacji i przekazania spraw przy zmianie głównego księgowego (pobierz przykładowy dokument tutaj) sporządzany jest dopiero po zakończeniu wszystkich operacji mających na celu sprawdzenie stanu księgowości organizacji. Nie zawsze możliwe jest wykonanie operacji samodzielnie. Aby uprościć proces, możesz skorzystać z pomocy firmy audytorskiej.

Rezultatem będzie niezależna decyzja o stanie rzeczy w organizacji. Jeśli z jakiegoś powodu firma audytorska nie może dostarczyć pełnego raportu, nowy główny księgowy będzie musiał samodzielnie przeanalizować stan firmy w wybranym obszarze.

Pracownik obejmujący stanowisko musi dokładnie przestudiować wszystkie transakcje, które zostały przeprowadzone w bieżącym roku. Można je uwzględnić w raportowaniu, które należy składać przez 12 miesięcy. Z tego powodu człowiek musi z wyprzedzeniem zaplanować, w jaki sposób przygotuje dokumentację na okres, w którym nie pracował w organizacji.

Jeśli nowy główny księgowy będzie musiał sam przeprowadzić due diligence spółki, to musi to zrobić podkreślić:

- stan dokumentacji założycielskiej;

- prowadzenie polityki rachunkowości organizacji i niuanse podziału obowiązków między pracownikami;

- stan sprawozdań finansowych;

- wyniki inwentaryzacji;

- informację o istnieniu wad i kradzieży.

Analiza informacji pozwoli pracownikowi zrozumieć stan rzeczy w firmie i opracować metody wykonywania czynności zawodowych.

Krok 5 – Sporządzenie aktu

Przy zmianie urzędnika należy sporządzić akt przyjęcia i przeniesienia. Jest to niezbędne do podziału odpowiedzialności podczas operacji pomiędzy osobę odchodzącą ze stanowiska, a nowym pracownikiem przejmującym obowiązki. Jeśli redagowanie jest trudne, przykładowy akt akceptacji i przekazania dokumentów przy zmianie głównego księgowego pomoże zakończyć procedurę.

Stan poprawek papieru:

- sprawy w organizacji w momencie zmiany urzędnika;

- finansowa strona firmy;

- baza materialna.

Dokument odzwierciedla ogólne informacje na temat organizacji firmy i cech rachunkowości w firmie. Sekcja zawiera informacje na temat głównych niuansów organizacji działalności działu finansowego i zawiera dane na temat listy obecnych stanowisk. Następnie wskazana jest informacja o stosowanych formach raportowania pierwotnego. Zapoznanie się z sekcją pozwoli księgowemu z góry zrozumieć, w jakiej formie czynność będzie musiała zostać przeprowadzona i z czym sobie poradzić.

Poniżej znajduje się opis stanu strony finansowej spółki. Wskazana jest obecność kasy i osoby odpowiedzialnej za wykonanie operacji na sprzęcie. Określone są niuanse rozliczeń z pracownikami i stan innych branż, z którymi będzie współpracował główny księgowy. Dokument zawiera pełną listę informacji sprawozdawczych i braków.

Zakończenie procedury

Podpisanie ustawy jest ostatnim etapem procedury. Po zakończeniu czynności przekazanie spraw uważa się za zakończone. Firma zwalnia starego specjalistę, a nowy przejmuje obowiązki służbowe. Na tym jednak lista niezbędnych działań się nie kończy.

Aby mieć pewność, że podczas zabiegu nie będzie żadnych problemów, wymagany:

- Zgłoś zmianę urzędnika do organu podatkowego. Obowiązujące przepisy nie wymagają obowiązkowego wdrożenia procedury. Jednak urzędnicy podatkowi przedstawili podobny wymóg. Aby pozbyć się ewentualnych prób i wyjaśnienia relacji, osoba odpowiedzialna za operację musi przekazać organowi państwowemu informację o zmianie głównego księgowego.

- Wydawaj karty bankowe pracownikowi z podpisami we wszystkich bankach, w których firma posiada rachunki. Operacja uprości dalszą interakcję pracownika z instytucjami kredytowymi.

- Wprowadź brakujące rejestry.

- Napraw błędy popełnione przez poprzednika. Jeżeli w trakcie kontroli okaże się, że dokumentacja zawiera braki lub błędne informacje, nowy urzędnik ma obowiązek poprawić informacje i wprowadzić prawidłowe dane. Procedura jest przeprowadzana w sposób określony przez prawo Federacji Rosyjskiej.

- Jeżeli wymagane jest podjęcie działań, należy złożyć zmienione deklaracje.

Wykonywanie operacji po objęciu urzędu przez nowego księgowego znacznie uprości dalsze działania biznesowe.

Odpowiedzialność w przypadku zmiany urzędnika

W praktyce nierzadko zdarza się, że pracownicy działów po zmianie kierownika napotykają problemy w podziale obowiązków. Z tego powodu konieczne jest wcześniejsze poznanie wszystkich niuansów procesu.

Należy pamiętać, że obowiązujące przepisy nie pozwalają na pociągnięcie do odpowiedzialności osoby zatrudnionej na stanowisku głównego księgowego, jeżeli w trakcie wykonywania swojej działalności ujawni naruszenie zasad, których dopuścił się jego poprzednik.

W takim przypadku odpowiedzialność spada na barki osoby, która odeszła ze stanowiska.. Były pracownik, mimo że odszedł już ze stanowiska, może zostać ukarany za wcześniejszy czyn. Jeżeli jednak termin ten już upłynął, działania księgowego, za które należna jest odpowiedzialność administracyjna, pozostaną bezkarne.

Zgodnie z przepisami regulacyjnych aktów prawnych za popełnione przestępstwa z zakresu przepisów finansowych i podatkowych możliwe jest pociągnięcie do odpowiedzialności w ciągu roku. Jeżeli czyn został popełniony na innym terenie, kara musi zostać wymierzona w terminie 2 miesięcy. W przypadku przekroczenia terminu winny pracownik nie będzie ponosić odpowiedzialności.

Jeżeli zwolniony specjalista wyrządził szkody w mieniu przedsiębiorstwa, a podczas wykonywania działalności podpisał umowę o odpowiedzialności, będzie musiał w pełni zrekompensować wysokość szkody. Istnieją jednak niuanse. Jeżeli w okresie zwolnienia nie był on osobą pociągniętą do odpowiedzialności, wysokość kary zostanie obniżona do wysokości przeciętnego miesięcznego wynagrodzenia.

Kandydaci na to stanowisko muszą pamiętać, że na księgowego mogą zostać nałożone kary. Ich wielkość waha się od 500 do 5000 rubli. W zależności od sytuacji wysokość kary może zostać zwiększona. Osoba ubiegająca się o to stanowisko musi zdawać sobie sprawę z odpowiedzialności, jaką bierze na siebie.

Akt przyjęcia i przekazania spraw głównego księgowego - wzór

Wyślij na pocztę

Akt przyjęcia i przekazania spraw głównego księgowego - wzór Dokument ten można zobaczyć na naszej stronie internetowej. W artykule porozmawiamy o głównych subtelnościach w jego projekcie.

Akt przyjęcia i przekazania spraw głównego księgowego – forma i wymagania

Akt przyjęcia i przekazania spraw głównego księgowego jest dokumentem sporządzonym w dowolnej formie przed zmianą głównego księgowego. W obowiązujących dokumentach regulacyjnych nie ma wymagań dotyczących jego przygotowania.

Zwykle forma takiego aktu i wymagania dotyczące jego treści są określone w zamówieniu lub innym wewnątrzzakładowym dokumencie lokalnym.

Zapoznaj się z wewnątrzzakładowymi aktami lokalnymi za pomocą artykułów zamieszczonych na naszej stronie internetowej:

Wymagania te obejmują:

- przy zmianie głównego księgowego akt sporządza się dopiero po zakończeniu bieżących procesów księgowych, sprawdzeniu stanu rachunkowości i raportowania (w tym poprzez zaangażowanie niezależnych specjalistów), a także po wydaniu raportów (jeżeli data ich złożenia pokrywa się z okresem przekazania spraw i wykonania danego aktu);

- przed wykonaniem ustawy przeprowadza się inwentaryzację (co najmniej majątku i środków pieniężnych [w gotówce i na rachunku bieżącym] oraz innych istotnych pozycji bilansu), uzgadnianie rozliczeń z organami podatkowymi i funduszami pozabudżetowymi (PFR, FSS) jest przeprowadzane;

- warunki (data) przekazania spraw i sporządzenie aktu, a także skład osób obecnych przy przekazywaniu spraw ustalane są w zarządzeniu kierownika spółki (lub innego aktu lokalnego) .

Jak może wyglądać akt przyjęcia i przekazania spraw głównego księgowego, opiszemy w kolejnym rozdziale.

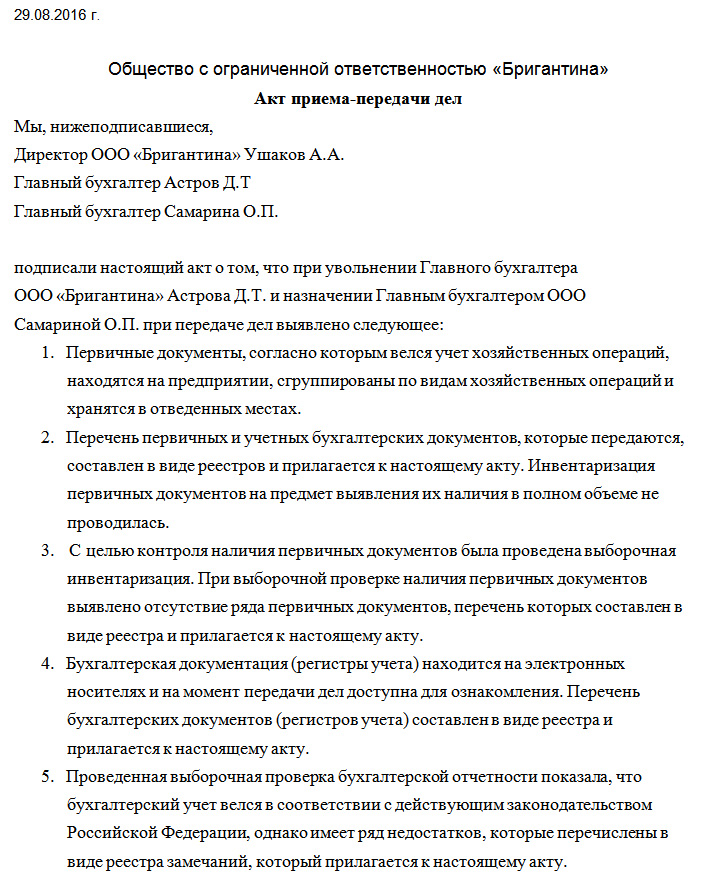

Przykładowy akt przyjęcia i przekazania spraw głównego księgowego

Ustawa może zawierać następujące elementy:

- korporacyjne (szczegóły aktualnej polityki rachunkowości z opisem ogólnej charakterystyki rachunkowości firmy i organizacji obsługi księgowej);

- opis technicznych niuansów księgowych (oprogramowanie używane do księgowości, procedura przechowywania baz danych, dokumenty podstawowe w formie elektronicznej i papierowej itp. ustalone w firmie);

- wskazanie istnienia konkretnego przepisu, którego stosowanie jest obowiązkowe dla tej firmy;

- kolejność dostępu do systemu księgowego (hasła, klucze elektroniczne itp.);

- obecność (brak) rozbieżności w rejestrach księgowych i raportowaniu, ze wskazaniem przyczyn ich wystąpienia, a także innych niuansów księgowych;

- fakt przekazania przedmiotów wartościowych przechowywanych w depozycie głównego księgowego (pieczątki i pieczęcie firmowe, klucze do sejfów, klucze elektroniczne i certyfikaty operatorów łączności specjalnej itp.);

- ogólne dane rejestrowe (podpisy osób odpowiedzialnych, data sporządzenia aktu itp.).

Wyniki inwentarza, inwentarze przeniesionych dokumentów i inne dokumenty stanowią załączniki do przedmiotowej ustawy. Ponadto w akcie należy uwzględnić błędy księgowe i sprawozdawcze oraz rozbieżności stwierdzone podczas przekazania spraw, a także inne wyjaśnienia i uwagi (jeżeli strona otrzymująca lub przekazująca nie zgadza się z informacjami zawartymi w akcie).

Przykładowy akt przyjęcia i przekazania spraw głównego księgowego możesz zobaczyć na naszej stronie internetowej.

Procedury ułatwiające wykonanie aktu przyjęcia i przekazania spraw głównego księgowego

Akceptacja-przekazanie spraw głównego księgowego jest procesem czasochłonnym i pracochłonnym. Aby ułatwić ten proces, pracodawca będzie musiał przeprowadzić działania wstępne, obejmujące:

- opracować i zatwierdzić wewnątrzzakładową ustawę lokalną, która szczegółowo reguluje procedury przekazywania spraw przy zmianie głównego księgowego;

- w opisie stanowiska głównego księgowego i jego umowie o pracę należy uwzględnić przekazanie spraw nowemu głównemu księgowemu (lub osobie wyznaczonej przez kierownika) jako element obowiązkowy;

- zorganizować strukturę działu księgowości w taki sposób, aby za poszczególne obszary księgowe odpowiadali konkretni specjaliści ds. księgowości – uprawnienia każdego z nich w momencie przekazania spraw przy zmianie głównego księgowego mogą być również ujęte w wewnętrznej firmie lokalnej akt, zakres ich stanowisk pracy lub przydzielanie im obszarów księgowych w odrębnej kolejności;

- zapewniać regularne potwierdzanie rzetelności sprawozdawczości i zgodności rachunkowości z wymogami regulacyjnymi przez niezależnych (audytorów, doradców podatkowych, innych ekspertów) lub kontrolerów wewnętrznych (audytorów, audytorów wewnętrznych itp.);

- inne działania uwzględniające specyfikę firmy, skalę jej działalności, rozgałęzienie strukturalne itp.

Wyniki

Akt przyjęcia i przekazania spraw przy zmianie głównego księgowego sporządza się w dowolnej formie. Jego treść obejmuje wszystkie aspekty ważne dla tej procedury (odbicie faktów dotyczących przekazania dokumentów, opis niuansów księgowych i sprawozdawczych itp.).

Bądź pierwszą osobą, która dowie się o ważnych zmianach podatkowych

Mieć pytania? Uzyskaj szybką odpowiedź na naszym forum!

Akt przyjęcia i przekazania spraw po zwolnieniu głównego księgowego

Dla głównego księgowego po jego odejściu bardzo ważne jest pozostawienie pełnego porządku w prowadzonych przez niego sprawach, bo to kwestia profesjonalizmu i etyki. Zatem zarówno poprzednik, jak i następca powinien być zainteresowany prawidłową procedurą przyjmowania i przekazywania spraw w Kancelarii. Akt przyjęcia i przekazania spraw w związku ze zwolnieniem głównego księgowego jest potrzebny do rozróżnienia obowiązków byłego i nowego głównego księgowego. Dlatego wykonanie takiego dokumentu jako aktu przyjęcia i przekazania spraw pomoże chronić przyjętego pracownika przed błędami przeszłości.

Obowiązujące przepisy nie określają procedury przekazywania spraw od jednego księgowego do drugiego. Procedura ta w rzeczywistości nie jest obowiązkowa, ale nadal jest konieczna dla firmy, aby następca na stanowisku księgowego mógł zobaczyć rzeczywisty stan księgowości i księgowości w instytucji w momencie odejścia głównego księgowy. Brak podstawowych dokumentów może znacząco wpłynąć na dalszą działalność firmy.

Jakie kroki należy podjąć przed podpisaniem ustawy

Bezpośrednio przed przekazaniem spraw nowemu głównemu księgowemu dyrektor organizacji musi podpisać specjalne zamówienie, które z reguły powinno wskazywać:

- osoby odpowiedzialne za przyjmowanie i przesyłanie plików księgowych;

- okres czasu, w którym dokumenty zostaną przekazane;

- jeżeli przez jakiś czas dawny i nowy główny księgowy będą musieli współpracować, wówczas w zamówieniu należy wskazać podział obowiązków między nimi;

- termin, do którego wszystkie operacje księgowe muszą zostać zakończone przez głównego księgowego opuszczającego firmę;

- procedura, harmonogram inwentaryzacji;

- procedura przetwarzania dokumentów takiej procedury, jak przyjmowanie i przekazywanie spraw.

Inwentaryzacja jest obowiązkowa tylko w przypadku zmiany urzędników odpowiedzialnych finansowo (należy ją przeprowadzić, jeżeli umowa o pracę z głównym księgowym zawiera warunek pełnej odpowiedzialności).

Jak prawidłowo sporządzić ustawę i co należy w niej wskazać

Na podstawie wyników inwentaryzacji i uzgodnienia całej dokumentacji po zwolnieniu głównego księgowego sporządza się akt przyjęcia i przekazania spraw. Główny księgowy, który odchodzi ze stanowiska ze względu na regulacje wewnętrzne przedsiębiorstwa, może być zobowiązany do przekazania opisu stanowiska pracy nowemu głównemu księgowemu i sprawdzenia stopnia jego zrozumienia. Do przekazania spraw, jak zwykle, powołuje się określoną komisję, a sporządzony akt w kilku egzemplarzach jest poświadczony przez członków komisji i osoby odpowiedzialne. Ustawa wskazuje szczegółowy stan rachunkowości w momencie przekazania spraw.

Konieczne jest wskazanie w ustawie wszystkich osób, które bezpośrednio zajmują się przekazywaniem dokumentów, ponieważ oprócz głównego księgowego mogą być w to zaangażowani inni pracownicy księgowi, a także zaproszeni audytorzy zewnętrzni. Liczbę i kontyngent uczestników zatwierdza kierownik. Warto przekazywać tylko te dokumenty, za które odpowiadał odchodzący główny księgowy. Jeśli więc np. za rozliczanie wynagrodzeń w instytucji odpowiedzialny jest odrębnie zatrudniony pracownik, to tej dokumentacji nie należy przekazywać i wymieniać w ustawie. Nowy główny księgowy musi mieć pewność, że otrzymał absolutnie wszystkie dokumenty związane z działalnością księgowego przez ostatnie 5 lat. Okres przechowywania niektórych dokumentów biznesowych jest określony na liście standardowych dokumentów zarządczych generowanych w ramach działalności organizacji, zatwierdzonej przez Archiwum Federalne. Określone są tam również zasady zapisywania raportów statystycznych.

Organy podatkowe mają prawo sprawdzić organizację za ostatnie 3 lata pracy. Zasada ta jest opisana w art. 89 ust. 4 Kodeksu podatkowego Federacji Rosyjskiej. Dlatego też nowy główny księgowy powinien dokładnie sprawdzić dostępność dokumentacji dotyczącej konkretnie wskazanego wcześniej okresu.

Dużo uwagi należy poświęcić takim dokumentom:

- - księgi zakupów i sprzedaży;

- - rejestr otrzymanych i wystawionych faktur;

- - księgi rejestracyjne przychodzących i wychodzących dokumentów kasowych;

- - księgi wydawania pełnomocnictw;

- - książeczki kasowe;

- - dzienniki podróży;

- - czasopisma kasjera-operatora.

Jeżeli były główny księgowy pełni obowiązki kasjera w przedsiębiorstwie, powinien otrzymać nie tylko niezbędną dokumentację, ale także pieniądze, formularze dokumentów biznesowych o ścisłej odpowiedzialności, książeczki czekowe bankowe, klucz do kasy i sejfu .

Możliwe jest wystawienie aktu przyjęcia i przekazania spraw w krótkiej formie, dołączenie spisu wszystkich dokumentów, które są do niego przekazywane. Jeżeli lista takich dokumentów jest niewielka, można je wskazać bezpośrednio w akcie. Nie trzeba wtedy robić osobnej inwentaryzacji.

Aby prawidłowo sporządzić akt przyjęcia i przekazania spraw, należy zdecydować, które dokumenty biznesowe mają zostać przekazane i konkretnie na jaki okres. Aby to zrozumieć, należy zastosować normy z ust. 2 art. 7 ustawy o rachunkowości: główny księgowy jest odpowiedzialny za księgowość, szczegółowe i terminowe dostarczanie pełnych sprawozdań finansowych oraz kształtowanie zasad rachunkowości.

Oznacza to, że można przesyłać tylko te dokumenty biznesowe, za które jest on odpowiedzialny: dokumenty podatkowe, księgowość i sprawozdawczość podatkowa, księgowość pierwotna, rejestry księgowe, procedury kodowania, zasady rachunkowości, roboczy plan kont, programy do komputerowego przetwarzania danych itp.

Należy koniecznie zauważyć, że ze względu na fakt, że forma aktu przyjęcia spraw nie jest zatwierdzona żadnymi dokumentami regulacyjnymi, może zostać sporządzona w dowolnej formie i później zatwierdzona przez kierownictwo organizacji.

Powszechnie przyjmuje się, że akt i inwentarz (jeśli są sporządzone odrębnie od ustawy) muszą być sporządzone w dwóch egzemplarzach, jeden z nich jest przekazywany głównemu księgowemu, który opuszcza miejsce pracy, a drugi musi pozostać w dziale księgowości instytucja. Jeżeli zmiana księgowego następuje w oddziale organizacji, akt inwentarza należy sporządzić w trzech próbach: pierwsza - dla głównej firmy, druga - dla oddziału i trzecia - dla odchodzącego księgowego.

p> W akcie przekazania i przyjęcia spraw należy bezwzględnie wskazać:

- - datę ostatecznego przyjęcia spraw (jest to obowiązkowy wymóg ustawy);

- - daty, nazwy przekazywanych dokumentów;

- - wykaz dokumentów, których brakuje w momencie przeniesienia (należy określić, w przeciwnym razie pojawią się istotne trudności później przy próbie udowodnienia, że dokumenty zaginęły w pracy przez poprzedniego księgowego);

- - wszelkie błędy, naruszenia, niedociągnięcia, niedociągnięcia, które wykryto w procesie przekazywania spraw, przy sporządzaniu dokumentacji pierwotnej, dokumentacji podatkowej (w szczególności rachunkowości rzeczowej i pieniężnej, w tym dokumentów kasowych, faktur);

- - rozbieżności pomiędzy dostępnymi danymi księgowymi, sprawozdawczymi podatkowymi z danymi komputerowego programu księgowego dla porównywanych zweryfikowanych okresów.

Do aktu należy także (o ile to możliwe) dołączyć pisemne wyjaśnienia głównego księgowego odchodzącego ze stanowiska dotyczące przyczyn zaistniałych rozbieżności.

Kto podpisuje akt przy zmianie głównego księgowego

Jeśli nie udało Ci się znaleźć nowego głównego księgowego

Akt przyjęcia i przekazania spraw podpisuje główny księgowy opuszczający przedsiębiorstwo i nowy. Jeśli jednak na czas nie zostanie znaleziony zamiennik tego pierwszego, wówczas dokumentację można tymczasowo przekazać księgowemu. Ale jeśli ich nie ma, sam reżyser ma prawo przyjąć dokumenty.

Przeniesienie spraw do nowego specjalisty

Trzeba rozważyć taką sytuację, gdy mimo wszystko znalazł się nowy pracownik i poszedł do pracy, wtedy z reguły współpracują przez jakiś czas, bo przekazanie dokumentacji jest procesem powolnym. Nowy pracownik zostaje zarejestrowany w państwie dopiero po oficjalnym rozwiązaniu stosunku pracy z poprzednim. To działanie jest błędne. Umowa o pracę z nowym pracownikiem musi zostać zawarta z wyprzedzeniem, ponieważ organizacja nie może przekazać osobom z zewnątrz dokumentów, klucza do sejfu, pieczęci. Biorąc pod uwagę, że w firmie nie może być dwóch głównych księgowych, na krótko zostaje zarejestrowany na inne stanowisko (np. Zastępca głównego księgowego).

Przeniesienie spraw do firmy outsourcingowej

Dziś możliwa jest inna sytuacja. Organizacja zdecydowała, że zleci prowadzenie dokumentacji firmie outsourcingowej. W takim przypadku prawo do przyjmowania spraw za podpis ma wyłącznie pracownik tego wyspecjalizowanego działu księgowości. Wówczas podstawą przekazania dokumentacji będzie umowa pomiędzy firmami o świadczenie usług księgowych.

Co zrobić, gdy księgowy odmawia podpisania ustawy

Jeżeli odchodzący księgowy odmówi podpisania aktu przyjęcia i przeniesienia, należy to koniecznie udokumentować w formie aktu w obecności co najmniej dwóch świadków. Ponadto kierownik musi na swoje polecenie powołać komisję w celu ustalenia ogólnego stanu księgowości w przedsiębiorstwie i sporządzenia inwentarza dokumentów. Może się również zdarzyć, że niektóre dokumenty biznesowe w organizacji nie wystarczą, wtedy taki akt i inwentarz zdejmą odpowiedzialność z nowego głównego księgowego.

Podsumowując, należy zauważyć, że procedura przyjmowania i przekazywania spraw jest bardzo odpowiedzialna zarówno dla odchodzącego biura, jak i dla nowo przybyłego głównego księgowego, a także dla samej firmy. Ale należy zwrócić uwagę: główny księgowy, który odchodzi, nie powinien organizować przekazywania spraw, jest to zadanie dyrektora. Obowiązkiem odchodzącego księgowego jest dokończenie wszystkich bieżących spraw i przekazanie niezbędnych dokumentów w odpowiedniej formie.

Tylko autoryzowani, zarejestrowani użytkownicy mają możliwość dodawania publikacji.