Procedura obliczania składek ubezpieczeniowych

Płacenie obowiązkowych składek podatkowych nie budzi już wątpliwości. Jednak oprócz takich płatności są też składki ubezpieczeniowe do funduszy pozabudżetowych. Procedurę obliczania składek ubezpieczeniowych, ich opłacania i odzwierciedlenia w rachunkowości przedsiębiorstwa reguluje prawo. W tym artykule znajdziesz szczegółowe informacje o tym, w jaki sposób iw jakim czasie naliczane są składki, jakie dokumenty są sporządzane i jak te działania znajdują odzwierciedlenie w księgach rachunkowych firmy.

Składki naliczane na wypłatę na rzecz funduszy socjalnych nazywane są ubezpieczeniami. Podstawą naliczenia składek jest łączna kwota rozliczeń międzyokresowych płac w organizacji i innych związanych z nimi płatności, na przykład premii lub dopłat do przetworzenia.

Z prawnego punktu widzenia w ustawie federalnej-212 z dnia 24 lipca 2009 r., zmienionej w 2017 r., ustanowiono kilka zasad i norm, zgodnie z którymi każdy przedsiębiorca lub osoba prawna jest zobowiązana do gromadzenia i kolejnych wypłat środków na następujące fundusze:

- PFR - fundusz emerytalny;

- FSS - fundusz ubezpieczeń społecznych;

- MHIF jest obowiązkowym funduszem ubezpieczenia zdrowotnego.

Współczynniki i podstawa wymiaru składek na ubezpieczenia obowiązkowe

Wszelkie obliczenia związane z opłacaniem składek ubezpieczeniowych w przedsiębiorstwie muszą być wykonywane przez upoważnioną osobę: dyrektora lub księgowego. Do obliczania składek do każdego funduszu stosowane są ich własne współczynniki oraz istnieją ograniczenia co do podstawy wymiaru:

Zdobądź 267 lekcji wideo 1C za darmo:

Rozważmy ten problem bardziej szczegółowo.

Procedura obliczania składek na JAF

Przedsiębiorstwo działające na zasadach ogólnych nalicza składki na podstawie taryf, które w 2017 r. pozostały niezmienione - 22%, w ramach ustalonej podstawy wymiaru.

Jeśli chodzi o okres naliczania składek ubezpieczeniowych, również pozostały one bez zmian:

- okres rozliczeniowy – rok kalendarzowy;

- okresy sprawozdawcze - I kwartał, pół roku, 9 miesięcy.

Przekazanie tej kwoty odbywa się ze wskazaniem kodu klasyfikacji budżetowej (BCC), a następnie fundusz emerytalny samodzielnie rozdziela otrzymane środki między część ubezpieczeniową i kapitałową, na podstawie spersonalizowanych danych księgowych, a także biorąc pod uwagę jaką procedurę obliczania emerytury wybrał obywatel.

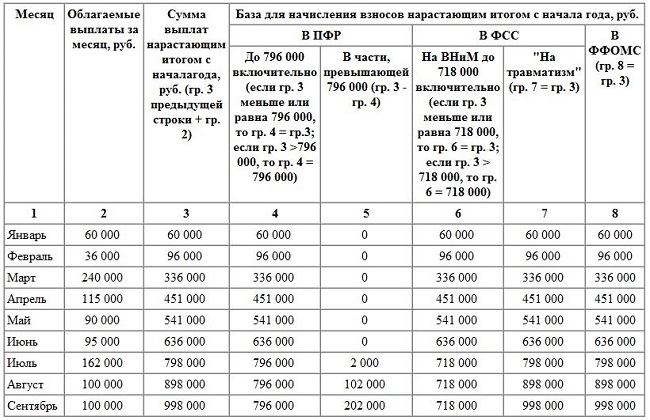

Przykład tabeli do obliczania składek ubezpieczeniowych:

Jeśli chodzi o ograniczenia dotyczące wielkości bazy rozliczeniowej, w 2017 r. Nie powinna ona przekroczyć 876 tys. Rubli. Jeżeli łączna kwota wynagrodzeń przekracza ten wskaźnik, to od kolejnej kwoty składki emerytalne naliczane są według stawki 10%. W księgowości ten rozliczenia międzyokresowe wykazywane są jako księgowanie: Pwt 20 (25,26,44) - Pwt 69-2.

Procedura obliczania składek na FSS

Składki ubezpieczeniowe do FSS są jednym z najważniejszych transferów, ponieważ w przyszłości środki te są wykorzystywane na opłacenie czasowej niezdolności do pracy, urlopu macierzyńskiego i porodu, w przypadku obrażeń w pracy.

Po naliczeniu obowiązują następujące stawki:

- 2,9% - składka na czasową niezdolność do pracy;

- 0,2-8,5% - ubezpieczenie od wypadków przy pracy.

Wielkość drugiego współczynnika zależy od tego, do której z 32 klas ryzyka w produkcji firma należy. W przypadku pierwszego rodzaju składek podstawa wymiaru na 2017 r. jest ograniczona do kwoty 755 tys. rubli. W przypadku przekroczenia tego wskaźnika składki nie są wstrzymywane. Nie ma ograniczeń w naliczaniu składek z tytułu wypadków. W dokumentacji księgowej obliczenia znajdują odzwierciedlenie w formie księgowania: Pwt 20 (25,26,44) - Kt 69-1.

Wszystkie rozliczenia międzyokresowe znajdują odzwierciedlenie w obliczeniach FSS-4, które są przekazywane co kwartał, nie później niż 20 dnia następnego miesiąca.

Procedura obliczania składek na MHIF

Współczynnik do obliczania składek wynosi 5,1%, a podstawa wymiaru nie podlega ograniczeniom. W sprawozdaniu finansowym rozliczenia międzyokresowe wykazywane są w formie księgowania: Pwt 20 (25,26,44) - Pwt 69-3.

Czasami zdarzają się sytuacje, gdy naliczana jest kara za opóźnioną wpłatę rozliczeń międzyokresowych na rzecz przedsiębiorstwa. W rachunkowości naliczenie to znajduje odzwierciedlenie w formie księgowania: Dt 91 - Kt 69 (dla którego podatku naliczana jest kara).

Przykład kalkulacji składek ubezpieczeniowych

Podajmy przykład naliczania składek do każdego funduszu w konkretnym przedsiębiorstwie. W Orion LLC fundusz płac za I kwartał 2017 r. Wyniósł:

- Styczeń - 125 000 rubli;

- luty - 129 000 rubli;

- Marzec - 118 000 rubli.

Naliczamy składki na PFR, FSS i MHIF.

- (125 000 * 22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 rubli. - łączna kwota składek na JAF za I kwartał 2017 r.

- (125 000 * 2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 rubli. - łączna kwota składek na FSS za pierwszy kwartał 2017 r. Z tytułu tymczasowej niezdolności do pracy.

- (125 000 * 0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 rubla. - łączna kwota składek na FSS według stawki 0,2% za I kwartał 2017 r. z tytułu wypadków przy pracy.

- (125 000 * 5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 rubli. - płatności na rzecz MHIF.

Razem: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 rubli. - łączna kwota składek ubezpieczeniowych w przedsiębiorstwie.