Cena fabryczna. Wzór, metody i przykłady obliczeń

331183

W artykule przedstawiono różne podejścia do kalkulacji kosztów, wzory, sposoby klasyfikacji kosztów stosowane w kosztorysowaniu. Dodatkowo podaliśmy przykład obliczenia kosztu produkcji w produkcji.

W tym artykule dowiesz się:

Niezależnie od celu, w jakim przeprowadza się kalkulację kosztów produkcji i według jakiej formuły, dyrektor finansowy musi przede wszystkim odpowiedzieć na następujące pytania:

- koszt, dla którego należy określić przedmiot księgowy (wytworzone produkty, proces technologiczny, osobne zamówienie);

- jakie koszty zostaną uwzględnione (kalkulacja kosztów pełnych lub skróconych (kalkulacja bezpośrednia);

- na podstawie jakich danych zostanie dokonana kalkulacja (koszty standardowe czy rzeczywiste);

- jak alokować koszty pośrednie i uwzględniać je w kosztach wyrobów gotowych.

Zanim szczegółowo omówimy różne podejścia i formuły kosztowe, warto powiedzieć kilka słów o metodach klasyfikacji kosztów stosowanych w rachunku kosztów.

Pobierz pomocne dokumenty

Klasyfikacja kosztów

W drodze włączenia do kosztu własnego wyrobów gotowych wszystkie koszty dzielą się na bezpośrednie i pośrednie. Linie proste można dokładnie i w jedyny sposób przypisać kosztowi wytworzonych produktów lub innemu przedmiotowi kalkulacji. Z reguły są to koszty surowców i materiałów użytych do wytworzenia produktów, a także koszty wynagrodzeń głównego personelu produkcyjnego, które rozliczane są na koncie 20 „Produkcja główna”.

Kosztów pośrednich, często nazywanych także narzutami, nie można uzasadnić ekonomicznie i przypisać do konkretnego przedmiotu księgowego. Należą do nich ogólne koszty produkcji, ogólne koszty biznesowe i handlowe. Dotyczą one przedmiotu rozliczeń według podziału zgodnie z metodyką przyjętą w przedsiębiorstwie oraz bazy dystrybucji.

Osobiste doświadczenie

Petr Sazonow,

To, czy określone koszty zostaną zaliczone do bezpośrednich czy pośrednich, zależy od procesu technologicznego wytwarzania danego rodzaju produktu. Aby zarządzać kosztami bezpośrednimi, potrzebujemy przede wszystkim standardów dostarczonych przez technologów, pracowników działów pracy i płac, a także obliczeń księgowych, które generuje dział księgowości.

Bardzo ważne jest, aby zatwierdzić pozycja po pozycji, które wydatki będą dotyczyć wydatków bezpośrednich, a które pośrednich. Kwestia ta leży w kompetencjach dyrektora finansowego, od jego decyzji zależeć będzie jasność i przejrzystość danych planistycznych i sprawozdawczych. Jeśli, powiedzmy, energia elektryczna na cele technologiczne stanowi niewielką część kosztów bezpośrednich, a ich normalizacja i uwzględnienie w odniesieniu do każdego konkretnego produktu jest niezwykle pracochłonne, wówczas łatwiej jest uznać takie koszty za pośrednie.

Jeśli chodzi o podstawy podziału kosztów ogólnych produkcji, czy będą to wynagrodzenia głównych pracowników produkcyjnych, czy na przykład godziny pracy maszyn głównych urządzeń technologicznych, w większości przypadków nie odgrywa to dużej roli: dla celów zarządczych ważniejsze jest regularne, najlepiej comiesięczne monitorowanie udziału kosztów pośrednich w strukturze kosztów produkcji i określenie czynników ich wzrostu.

W odniesieniu do wielkości produkcji wszystkie koszty mogą być podzielone na stałe i zmienne .

Zmienne zależą od wielkości produkcji lub sprzedaży iw przeliczeniu na jednostkę produkcji pozostają niezmienione (surowce i materiały, płace akordowe pracowników produkcyjnych, energia elektryczna).

Stałe nie zmieniają się wraz ze wzrostem wielkości produkcji (czynsz lokalu, sprzęt do produkcji jednego rodzaju produktu, płace administracyjne), natomiast te obliczone na jednostkę produkcji korygują się wraz ze zmianą poziomu działalności gospodarczej. Należy zauważyć, że kosztów stałych i zmiennych nie należy mylić z kosztami bezpośrednimi i pośrednimi (patrz tabela 1).

Według związku z konkretnym rozwiązaniem wszystkie koszty można podzielić na istotne i nieistotne. Koszty nieistotne to koszty, które nie zależą od podjętej decyzji. Na przykład firma jest właścicielem budynku. Rozważane są dwie możliwości jego wykorzystania: utworzenie warsztatu krawieckiego lub wykorzystanie go jako magazynu. W takim przypadku koszty utrzymania budynku i mediów będą nieistotne, ponieważ nie zależą od podjętej decyzji. Przeciwnie, istotne są koszty związane z utworzeniem warsztatu lub dodatkowym wyposażeniem pomieszczeń do wykorzystania jako magazyn.

Należy zauważyć, że taka klasyfikacja jest dość rzadka. Większość przedsiębiorstw uznaje wszystkie główne rodzaje kosztów produkcji za istotne i uwzględnia je przy analizie kosztów wyrobów gotowych.

Tabela 1. Przykład kosztów stałych, zmiennych, bezpośrednich i pośrednich

| Wydatki | Stały | Zmienne |

| Bezpośredni | Wynagrodzenia pracowników inżynieryjno-technicznych, amortyzacja urządzeń w jednostkach produkcyjnych | Wynagrodzenie głównych pracowników produkcyjnych, surowce, prowizja od sprzedaży, zużycie energii elektrycznej w produkcji |

| Pośredni | Wynagrodzenia kadry kierowniczej i menadżerów, wynagrodzenia przedstawicieli handlowych, ogrzewanie, amortyzacja urządzeń działów pomocniczych | Energia elektryczna dla działów pomocniczych, koszty paliwa dla pojazdów działu sprzedaży |

Pobierz dodatkowe materiały do artykułu

Grupowanie kosztów, co pozwoli na dokładniejsze przyporządkowanie ich do kosztu własnego

Metody obliczeniowe

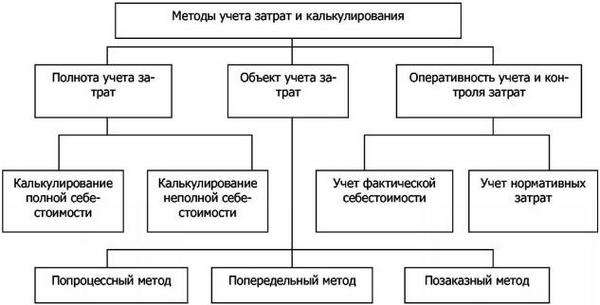

W praktyce stosuje się różne podejścia do kształtowania kosztów (klasyfikacja metod znajduje się na rysunku). Zastosowanie tego lub innego podejścia zależy od charakterystyki procesu produkcyjnego, charakteru dostarczanych produktów lub usług i innych czynników.

Rysunek.

Kompletność uwzględnienia kosztów. Można określić zarówno pełne, jak i skrócone koszty produkcji. Koszt absorpcji obliczany jest z uwzględnieniem wszystkich wydatków poniesionych przez spółkę. Obcięty (rachunek bezpośredni) polega na przypisywaniu do kosztu jednostki produkcji wyłącznie kosztów zmiennych. Stałą część ogólnych kosztów produkcji oraz kosztów sprzedaży i ogólnej działalności odpisuje się w ciężar przychodów na koniec okresu sprawozdawczego bez podziału na wytworzone produkty.

W przypadku stosowania metody kosztów absorpcyjnych koszt jednostkowy obejmuje zarówno koszty zmienne, jak i stałe. Zastosowanie tej metody jest uzasadnione w przypadkach, gdy istnieje konieczność analizy rentowności produktów, stworzenia optymalnego asortymentu lub opracowania polityki cenowej w oparciu o zasadę „koszt plus”. Inaczej mówiąc, cenę definiuje się jako całkowity koszt powiększony o wymaganą rentowność.

Metoda kosztów bezpośrednich ma uzasadnienie w przypadkach, gdy konieczne jest podjęcie decyzji o zwolnieniu lub zakończeniu produkcji konkretnego produktu.

Osobiste doświadczenie

Petr Sazonow, Dyrektor ConverseConsulting LLC (Moskwa)W ciągu ponad 16 lat pracy w biznesie ani razu nie spotkałem się z koniecznością stosowania metody rachunku kosztów absorpcyjnych, także w celach cenowych. Koszty ogólne niezwiązane z produkcją nie muszą być w ogóle przypisywane do produktów. Nic to nie da przedsiębiorstwu poza wieloma niekontrolowanymi zniekształceniami danych dotyczących rentowności i wydatków, zarówno na etapie planowania, jak i w księgowości.

Porównanie dwóch podejść

Wyniki finansowe spółki obliczone metodą kosztów bezpośrednich mogą różnić się od wyników uzyskanych metodą kosztów pełnych. Weźmy przykład. W okresie sprawozdawczym spółka wyprodukowała 1500 sztuk wyrobów. Koszty zmienne produkcji jednostki produkcji wynoszą 50 rubli. Całkowita kwota kosztów stałych wynosi 30 000 rubli. Wielkość sprzedaży - 1000 sztuk w cenie 100 rubli. dla jednostki. Na początek okresu nie występowały zapasy produkcji w toku i wyrobów gotowych. Obliczenia metodą kosztu pełnego i skróconego przedstawiono w tabeli. 2.

Jak widać na przykładzie wynik działalności finansowej w przypadku zastosowania różnych metod obliczeniowych będzie inny ze względu na fakt, że na koniec okresu sprawozdawczego spółka posiadała zapas wyrobów gotowych w ilości 500 sztuk . Innymi słowy, jeżeli na koniec roku poziom zapasów wzrośnie, to wynik finansowy ustalony w oparciu o koszt pełny będzie wyższy niż gdyby został wyliczony przy zastosowaniu rachunku kosztów bezpośrednich. Wraz ze spadkiem poziomu zapasów obraz się odwróci: przy zastosowaniu obciętego kosztu zysk będzie większy.

Tabela 2. Porównanie podejść kosztowych

| Wskaźniki | Metoda kosztów bezpośrednich | Metoda kosztów absorpcyjnych | ||

| Wartość, pocierać. | Formuła kosztów | Wartość, pocierać. | ||

| Przychody ze sprzedaży | 100 000 | 100 rubli. × 1000 jednostek (Cena × Wielkość sprzedaży) | 100 000 | |

| Cena jednostkowa | – | 50 | 50 rubli. + 30 000 rubli. / 1500 jednostek (Koszty zmienne na jednostkę + Koszty stałe / Wielkość produkcji) | 70 |

| Koszt sprzedanych towarów | 50 rubli. × 1000 jednostek (Zmienny koszt jednostkowy × wielkość sprzedaży) | 50 000 | 70 rubli. × 1000 jednostek (Jednostka kosztu × wielkość sprzedaży) | 70 000 |

| Marginalny zysk | 100 000 rubli. - 50 000 rubli. (Przychody ze sprzedaży - Koszt sprzedanych towarów) | 50 000 | – | – |

| koszty stałe | – | 30 000 | – | – |

| Zysk z działalności operacyjnej | 50 000 rubli. - 30 000 rubli. (Zysk krańcowy – koszty stałe) | 20 000 | 100 000 rubli. - 70 000 rubli. (Przychody ze sprzedaży - Koszt sprzedanych towarów) | 30 000 |

Informacje przekazane przez kierownika Działu Zarządzania Finansami CJSC Nevskaya Consulting Company (Moskwa) Ekaterina Evtukhovich

Rzeczywisty i standardowy koszt. Obliczeń można dokonać na podstawie rzeczywistych wydatków poniesionych przez przedsiębiorstwo lub na podstawie ustalonych norm zużycia surowców i materiałów, a także standardowych kosztów pracy. Zastosowanie kosztu standardowego pozwala kontrolować efektywność wydatkowania zasobów i reagować w odpowiednim czasie na pojawiające się odchylenia.

Rzeczywisty koszt jednostki produkcji można ustalić dopiero po uwzględnieniu wszystkich kosztów w księgowości. Za główną wadę tej metody uważa się raczej niską wydajność (dane można uzyskać dopiero po zakończeniu zamówienia, wyprodukowaniu produktu itp.). W praktyce najczęściej stosuje się oba podejścia.

Obiekty rachunku kosztów. W zależności od przedmiotu kalkulacji można wyróżnić metody perprocesowe, proces po procesie, a także kalkulację kosztów poszczególnych funkcji (ABC). Na wybór tego czy innego obiektu kosztorysowego wpływa specyfika działalności (produkcja liniowa, produkcja na małą skalę, rozliczanie indywidualnych zamówień). Metodę niestandardową stosujemy przy wytwarzaniu np. unikalnych sprzętów, przy realizacji indywidualnych zamówień. Przekrojowość jest bardziej typowa dla przedsiębiorstw prowadzących produkcję seryjną i liniową, gdy produkt przechodzi kilka etapów przetwarzania. W tym przypadku przedmiotem obliczeń staje się produkt każdej redystrybucji (etapu produkcji). Metoda proces po procesie jest typowa dla przemysłu wydobywczego, ale stosowana jest także w gałęziach przemysłu o prostym cyklu technologicznym (np. przy produkcji asfaltu).

Zastanów się, na przykładzie dużego zakładu budowy maszyn - OAO SSM-Tyazhmash, w jaki sposób można zorganizować księgowanie kosztów i obliczyć koszt produkcji.

OAO SSM-Tyazhmash jest spółką zależną OAO Severstal, która specjalizuje się w produkcji i naprawie urządzeń metalurgicznych. Pod koniec 2003 roku firma rozpoczęła projekt wdrożenia systemu Axapta. Jednocześnie opracowano zasady rachunkowości zarządczej i kształtowania kosztów produkcji. Wcześniej kalkulowano koszt wyrobów gotowych dla celów księgowo-podatkowych, nie było kosztów zarządzania wraz z analityką niezbędną dyrektorowi finansowemu. Zautomatyzowany system „1C: Księgowość” nie zapewnił wymaganego poziomu szczegółowości danych.

Osobiste doświadczenie

Maria Kazulina, Kierownik Katedry Ekonomiki Przemysłu, JSC „SSMTyazhmash” (Czerepowiec)W naszym przedsiębiorstwie produkcją wyrobów zajmuje się siedem warsztatów, z których każdy posiada kilka zakładów produkcyjnych. Cykl produkcyjny produktów wytwarzanych trwa od trzech do dziewięciu miesięcy. Ponadto naszą firmę charakteryzuje produkcja w większości pojedynczych wyrobów (produkcja na małą skalę zajmuje jedynie 20% wolumenu produkcji) oraz obecność dużej liczby tras międzysklepowych. Na tej podstawie firma wylicza całkowity koszt każdego zamówienia.

Przez dłuższy czas kalkulacje prowadzono metodą „kotłową” – koszty zbierano dla każdego warsztatu, a następnie rozdzielano na wszystkie zrealizowane zamówienia. Uzyskano pewną liczbę, która nie pozwoliła nam zrozumieć, jak działała ta czy inna sekcja, jakie koszty były wliczone w koszt konkretnego zamówienia. Aby uzyskać rzetelną informację o kosztach trzeba było zacząć od uporządkowania podstawowej księgowości i opracowania niezbędnych katalogów wraz z kompleksową analityką (katalogi źródeł i rodzajów kosztów).

Wcześniej prawie każdy dział miał swój katalog towarów i materiałów i można się tylko domyślać, jaka była jakość raportowania zarządczego, gdyby tylko było około 2 tys. pozycji materiałów pomocniczych, a liczba zrealizowanych zamówień wynosiła 2–2,5 tys. na miesiąc.

Grupowanie kosztów

Tworząc strukturę kosztów produkcji, do kosztów bezpośrednich zalicza się koszty materiałów i koszty usług produkcyjnych od firm zewnętrznych, a wszystkie koszty, które należy przypisać do obiektów obliczeniowych, grupuje się w zależności od źródła ich wystąpienia (patrz tabela 3) .

Firma „SSM-Tyazhmash” oblicza pełny koszt produkcji, podczas gdy wartość kosztów pośrednich w jej strukturze może sięgać 40-60%.

Nośnikiem kosztów (przedmiotem obliczeń) jest zlecenie produkcyjne, w odlewni księgowość prowadzona jest również poprzez redystrybucję.

Tabela 3 Struktura kosztów produkcji JSC „SSM-Tyazhmash”

| Grupa kosztów | Analityka księgowa | Źródło kosztów | Podstawowe dokumenty księgowe |

| Bezpośredni | |||

| materiały | Nomenklatura Centrum kosztów Rodzaj kosztu Zamówienie |

Zużycie surowców i materiałów, półproduktów określonych w specyfikacji produktów gotowych i półproduktów | Akty odpisywania materiałów do produkcji |

| Usługi | Dostawca Zamówienie Centrum kosztów Rodzaj kosztu |

Świadczenie usług produkcyjnych przez zewnętrznych dostawców z bezpośrednim uwzględnieniem kwot tych kosztów w odpowiednich zleceniach produkcyjnych | Faktury otrzymane od dostawców; zaświadczenia o wykonanej pracy |

| Pośredni | |||

| Ogólne koszty produkcji | Personel Dostawca Centrum kosztów Rodzaj kosztu |

Wszystkie ogólne koszty produkcji zebrane na koncie 25 „Ogólne koszty produkcji”, zarówno zależne od przedsiębiorstwa (amortyzacja środków trwałych, płace pracowników), jak i wynikające z czynników zewnętrznych (usługi wody, dostawców ciepła itp.) | Skonsolidowane zestawienia wynagrodzeń, działania dotyczące usług organizacji zewnętrznych itp. |

| Materiały pomocnicze | Nomenklatura Centrum kosztów Rodzaj kosztu |

Wszelkie wydatki z tytułu odpisów na potrzeby technologiczne zgodnie z nomenklaturą dotyczącą materiałów pomocniczych (uwzględniane także w 25 „Ogólne koszty produkcji”) | Akty umorzenia, na przykład na fundusz naprawczy, na ochronę pracy, na utrzymanie środków trwałych |

| Współpraca międzysklepowa | Centrum kosztów Rodzaj kosztu |

Koszty wynikające z faktu, że sekcje sklepów świadczą sobie wzajemne usługi. Rozdzielane pomiędzy jednostki klientów proporcjonalnie do czasu faktycznie przepracowanego nad realizacją ich zleceń | Dowody dostawy, karty zamówień itp. |

Przypisanie do kosztu kosztów bezpośrednich

Pierwszym krokiem w kalkulacji kosztów jest alokacja kosztów bezpośrednich do zleceń produkcyjnych. Z reguły nie jest to trudne: zgodnie ze specyfikacjami rodzajów wyrobów gotowych i półproduktów, surowce i materiały są odpisywane do konkretnych zamówień w analityce składników kosztów i miejsc powstawania kosztów.

Podział kosztów pośrednich

Metodologia podziału kosztów ogólnych i przypisywania ich do kosztów produkcji obejmuje kilka etapów, które rozważymy bardziej szczegółowo.

Zbiór ogólnych kosztów produkcji. Ich kwoty są uwzględniane 25 w analityce składników kosztów i miejsc powstawania kosztów (sekcje produkcyjne warsztatów i działy nieprodukcyjne przedsiębiorstwa). Wszystkie koszty materiałów pomocniczych gromadzone są na tym samym koncie i grupowane według elementu kosztowego i miejsca powstawania kosztów. Przykład rozliczenia transakcji gospodarczych ze wskazaniem kodu kosztu przedstawiono w tabeli. 4.

Tabela 4 Grupowanie zebranych kosztów według rodzajów i miejsc ich wystąpienia

| data | Kod | Nazwa | Ilość, pocierać. | Kod sekcji (centrum kosztów) |

| 29.02.04 | 013-04-00 | Inne materiały pomocnicze | 435,89 | 020-01-01 |

| 29.02.04 | 013-05-00 | Materiały do ochrony pracy | 60 780,7 | 020-01-01 |

| ... | ... | ... | ... | ... |

| 29.02.04 | 008-02-05 | Inne paliwa i smary | 2000 | 020-01-05 |

| 29.02.04 | 013-06-00 | Energia według technologii | 30 000 | 056-01-01 |

Struktura kodów. Kod kosztu składa się z siedmiu znaków. Rozważ kod 008-02-05 „Inne paliwa i smary”. Pierwsze trzy cyfry (008) to kod grupy kosztów „Utrzymanie środków trwałych”, kolejne dwie (02) to kod podgrupy „Paliwa i smary”, ostatnia (05) to numer seryjny w obrębie podgrupa. Zatem na podstawie odpowiedzi „tak” możemy jednoznacznie stwierdzić, do której grupy i podgrupy należy ten rodzaj kosztu. Kody miejsc powstawania kosztów tworzone są zgodnie z następującą zasadą. Pierwsze trzy cyfry to kod sklepu. Na przykład 020 01-03, gdzie kod warsztatu 020 „Shaping and Foundry Shop - FLC” 01 wskazuje, że są to główne sekcje produkcyjne warsztatu, 03 to numer seryjny sekcji w warsztacie (w tym przypadku sekcja wytapiania żelaza).

Alokacja zebranych kosztów do zleceń produkcyjnych. Podstawą podziału zebranych kosztów ogólnych na zamówienia, w tym związane z wykorzystaniem materiałów pomocniczych, mogą być roboczogodziny, godziny standardowe, godziny pracy maszyn, tony warunkowe, tony nawierzchni itp., czyli wskaźniki fizyczne.

Aby powiązać wykonywane działania z miejscami powstawania kosztów i elementami kosztów, należy zacząć od następujących czynności:

- przy każdej operacji technologicznej wykonywanej w ramach zamówienia znajduje się zestawienie wydatków, których wysokość należy zaliczyć do zamówienia;

- każda operacja technologiczna musi być powiązana z konkretną sekcją hali produkcyjnej. Na przykład obsługa obrabiarki może być wykonywana w warsztacie mechanicznym w warsztacie napraw mechanicznych lub w strefie przedprodukcyjnej w warsztacie montażowym. Koszt tych operacji będzie się różnić.

Gromadzenie całkowitych kosztów współpracy międzysklepowej. Wszelkie koszty (zarówno rozłożone bezpośrednio, jak i pośrednio) pobierane są na podstawie dokumentów pierwotnych zleceń produkcyjnych realizowanych w ramach współpracy międzybranżowej. W tym przypadku sumuje się łączny czas pracy każdej jednostki realizującej na jednostkę klienta w badanym okresie. Wydatki na współpracę międzysklepową pogrupowano według miejsc ich wystąpienia i jednego rodzaju – „Całkowite koszty współpracy międzysklepowej” 3 .

Alokacja kosztów współpracy międzybranżowej na zlecenia produkcyjne. W ramach zamówień indywidualnych wykonywane są prace (świadczone usługi) zapewniające wykonanie finalnego produktu końcowego. Jednakże wszelkie koszty poniesione w ramach takich „powiązanych zamówień” muszą być wliczone w koszt gotowego produktu. Innymi słowy, są one redystrybuowane pomiędzy zleceniami produkcyjnymi, a nie sekcjami sklepów.

Ostateczny kosztorys zleceń produkcyjnych. Wszystkie koszty zebrane w ramach zleceń produkcyjnych są podsumowywane i obliczany jest ostateczny koszt własny.

Rozważ przykład kalkulacji kosztów produkcji OAO SSM-Tyazhmash. W okresie sprawozdawczym zrealizowano trzy zamówienia - zamówienie 1, zamówienie 2, zamówienie 3. Koszty bezpośrednie dla nich wyniosły odpowiednio 100, 200, 150 rubli. i były natychmiast doliczane do zrealizowanych zamówień.

Zamówienia realizowały dwa zakłady produkcyjne (miejsce 1 i miejsce 2). Dodatkowo zaangażowana została sekcja serwisowa, która w tym miesiącu świadczyła usługi naprawy sprzętu dla sekcji głównych. Aby uprościć obliczenia dotyczące współpracy międzysklepowej, zakładamy, że główne placówki nie świadczyły usług sobie nawzajem, a także serwisowi.

Zbiór kosztów 1. i 2. zakładu produkcyjnego. Sekcja 1 przepracowała 50 godzin standardowych, jej koszty wyniosły 500 rubli, więc koszt standardowej godziny wynosi 10 rubli.

Sekcja 2 pracowała na 20 zmian maszynowych, całkowity koszt wyniósł 800 rubli, koszt zmiany maszynowej 40 rubli.

Gromadzenie kosztów obszaru usług. W części usługowej wielkość produkcji wyniosła 30 roboczogodzin, całkowity koszt za bieżący okres wyniósł 150 rubli, rzeczywisty koszt roboczogodziny wyniósł 5 rubli.

Alokacja kosztów serwisu do zakładów produkcyjnych 1 i 2. Na odcinku 1 sekcja serwisowa przepracowała 10 roboczogodzin, na odcinku 2 – 20 roboczogodzin. Czas pracy warsztatów produkcyjnych będzie podstawą podziału kosztów powierzchni usługowej w wysokości 150 rubli.

W ten sposób 50 rubli jest dodatkowo rozdzielanych na stronę 1. (10 roboczogodzin × 150 rubli / 30 roboczogodzin), dla sekcji 2 - 100 rubli. (20 roboczogodzin × 150 rubli / 30 roboczogodzin). W rezultacie koszty sekcji 1 będą sumą kosztów własnych tej sekcji w wysokości 500 rubli. i redystrybuowane z obszaru usług w wysokości 50 rubli. Dla sekcji 2 jest podobnie: 800 i 100 rubli.

Redystrybucja kosztów zakładów produkcyjnych dla zrealizowanych zamówień. Sekcja 1 przepracowała 30 standardowych godzin. aby zrealizować zamówienie 2; 20 standardowych godzin. na zamówienie 3. Oznacza to, że przy drugim zamówieniu zostaną naliczone koszty w wysokości 300 rubli. (500 × 30/50), za trzecie zamówienie - 200 rubli. (500×20/50).

Sekcja 2 pracowała przy realizacji rozkazu 1 i rozkazu 3 na 10 zmian maszynowych. W związku z tym każdemu z tych zamówień zostaną przypisane koszty w wysokości 400 rubli. (800 × 10/20).

Redystrybucja kosztów współpracy międzysklepowej na zamówienia. W wyniku podziału kosztów sekcji serwisowej na sekcję 1 otrzymaliśmy 50 rubli. Przy wielkości produkcji sekcji 1 w 50 normalnych godzinach. koszt jednej standardowej godziny wyniesie 1 rub. Analogicznie w sekcji 2 będzie to 5 rubli. (100/20).

W związku z tym do kosztu zamówienia 1 zostanie doliczone 50 rubli. z sekcji 2 (5 rubli × 10 zmian maszynowych), zamów 2 - 30 rubli. (1 rub. × 30 standardowych godzin) ze strony 1, zamów 3 - 20 rub. ze strony 1 (1 rub. × 20 standardowych godzin) i 50 rub. z sekcji 2 (5 rubli × 10 zmian maszynowych). Przedstawmy wyniki rozkładu wydatków w tab. 5.

Według Marii Kazuliny, Kierownik Katedry Ekonomiki Przemysłu OAO SSM-Tyazhmash (Czerepowiec) w wyniku wprowadzenia systemu rachunkowości zarządczej możliwa stała się analiza struktury kosztów, czynników wzrostu kosztów w kontekście zakładów produkcyjnych każdego ze sklepów oraz racjonalnie ustalanych cen.

Dodatkowo przedsiębiorstwo otrzymało jednolite pole informacyjne umożliwiające podejmowanie decyzji w zakresie zarządzania kosztami jako głównego procesu minimalizacji kosztów. Wszystkie podstawowe informacje wprowadzane są do jednego systemu informatycznego, co pozwala na znacznie szybszą i lepszą analizę i kontrolę działalności firmy, od zaopatrzenia po produkcję.

Tabela 5 Ostateczny kosztorys zrealizowanych zamówień, rub.

| Zrealizowane zamówienia | Koszty bezpośrednie |