Przychody ze sprzedaży - formuła i koncepcje

Przychody oznaczają pieniądze i inne aktywa materialne pochodzące ze sprzedaży lub usług przedsiębiorstwa.

Oblicza się go w pewnym okresie czasu. Podczas sprzedaży produktów koncepcja przychodów pomaga określić wynik działalności firmy. W sprawozdaniu księgowego przychody prezentowane są po pomniejszeniu o podatki.

Rozliczenie przychodów odbywa się w formie kwoty pieniężnej i w oparciu o następujące warunki:

- zgodnie z warunkami umowy spółka ma prawo otrzymać te środki;

- jeżeli kwota ta jest z góry ustalona

- w wyniku transakcji lub transakcji pieniężnej przedsiębiorstwo zwiększy korzyści ekonomiczne;

- prawo do rozporządzania towarem przeszło na konsumenta

Liczba ta jest również z góry ustalona dla okresów: rok, kwartał. Plan sporządzony na krótszy okres nazywa się operacyjnym.

Przychody brutto: jak obliczyć przychody ze sprzedaży

Przychody ze sprzedaży- kwota, która trafiła do organizacji w wyniku sprzedaży produktów lub usług od jej konsumentów. Jest to sposób na zwrot wydatków.

Z uzyskanych przychodów spółka może generować dochód. Przedsiębiorstwo może również uzyskiwać przychody z działalności lub produktów niezwiązanych z podstawową działalnością, transakcji papierowych i czynszów.

Przychody brutto to suma przychodów przedsiębiorstwa ze sprzedaży produktów, majątku oraz należności (sprzedaż na kredyt) bez podatku od towarów i usług.

Przychody zależą od ilości produktów, jakości, różnorodności asortymentu, wygody rozliczeń z kupującym oraz cen. Przychód ze sprzedaży naliczany jest po wystawieniu konsumentowi dowodu zapłaty, czyli po dokonaniu sprzedaży.

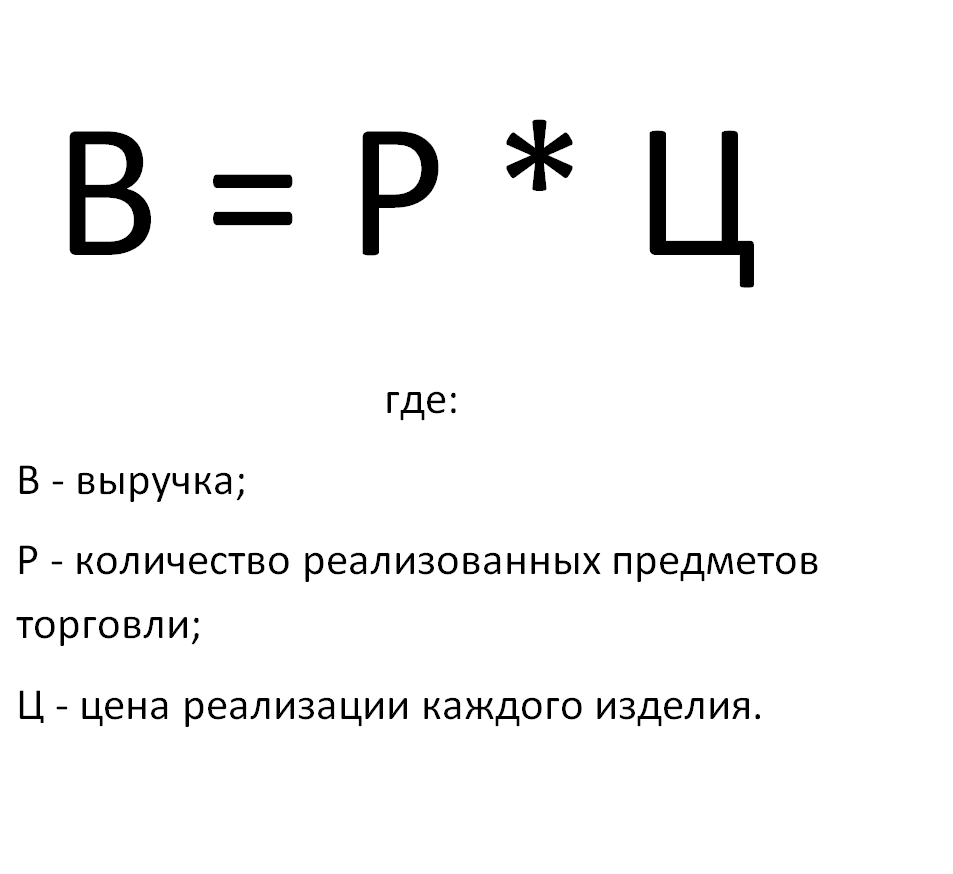

Jak obliczyć przychody ze sprzedaży: wzór

Przy kalkulacji przychodów ze sprzedaży uwzględnia się wielkość sprzedaży w bieżącym czasie oraz ceny z tego samego okresu.

Wzór kalkulacyjny może uwzględniać wolumen produktu oraz rabaty. Czasami istnieje gwarancja popytu na produkty. Następnie kwoty od kupujących są brane pod uwagę poprzez bezpośrednie przeliczenie, co oznacza określoną wielkość popytu konsumenckiego. Oznacza to, że proces produkcji i sprzedaży jest połączony pewną kwotą.

W tym przypadku dochód można jedynie wstępnie obliczyć. Wzór to wielkość sprzedanych towarów lub usług pomnożona przez cenę każdego produktu (lub usługi).

Popyt konsumencki nie jest gwarantowany w stosunkach rynkowych. Istnieje zależność od poziomu cen, który jest obecnie powiązany z wielkością sprzedaży. Następnie do wzoru dodaje się współczynnik elastyczności równy jeden, większy lub mniejszy od niego.

Liczenie bezpośrednie zastępuje się metodą obliczeniową, która uwzględnia stan produktów w magazynie na początku i na końcu okresu. Wartość ta określa wielkość sprzedaży. Następnie wzór zawiera trzy składniki, a uzyskana liczba odzwierciedla rzeczywistość niestabilności.

Salda produktów na początek okresu sumowane są z planem wielkości produkcji. Następnie od tej wartości odejmuje się niesprzedane towary.

Jak obliczyć wynagrodzenie od przychodów

W sklepach i punktach sprzedaży detalicznej wynagrodzenia obliczane są zazwyczaj na podstawie przychodów. To zależy od metody płatności. Z reguły pracownik ma płacę minimalną lub wynagrodzenie. Do tej kwoty dodawany jest procent przychodów firmy.

Zgodnie z prawem, pracownik nie może otrzymać kwoty niższej niż płaca minimalna po przepracowaniu wymaganej ilości czasu. Dlatego obliczanie wynagrodzeń bezpośrednio od procentu przychodów jest praktykowane tylko wtedy, gdy organizacja ma wystarczający zysk.

Jak obliczyć przychody ze sprzedaży brutto

Przychodem brutto przedsiębiorstwa jest cała kwota wpływająca do budżetu organizacji z działalności bez wydatków.

Przychodem brutto przedsiębiorstwa jest cała kwota wpływająca do budżetu organizacji z działalności bez wydatków.

Mianowicie:

a) kwotę z działalności głównej;

b) z inwestycji i transakcji przedsiębiorstwa;

c) z pozostałej działalności finansowej

Sumując całą kwotę pieniędzy otrzymaną w wyniku działań i nie biorąc pod uwagę wydatków, otrzymujemy przychód brutto. Główną działalnością firmy jest sprzedaż.

Jak obliczyć średni miesięczny dochód

Aby obliczyć średni miesięczny przychód, należy wziąć przychody organizacji za okres sprawozdawczy i podzielić je przez liczbę miesięcy w tym okresie.

Formuła zwrotu sprzedaży. Pojęcia, obliczenia

Rentowność- Jest to odzwierciedleniem stopnia efektywności przedsiębiorstwa w wykorzystaniu posiadanych zasobów.

Rentowność sprzedaży to wskaźnik rentowności, który pokazuje, ile zysku zawiera się w każdej jednostce pieniężnej (rublu) uzyskanej przez przedsiębiorstwo na sprzedaży.

Obliczanie wzoru na zwrot ze sprzedaży

Rentowność sprzedaży oblicza się zwykle poprzez podzielenie zysku operacyjnego przez wielkość sprzedaży. Zysk operacyjny to zysk wyrażony przed opodatkowaniem. Ten typ wskaźnika rentowności pokazuje, czy polityka cenowa przedsiębiorstwa jest słuszna.

W końcu trzeba mieć kontrolę nad kosztami i wydatkami. Wskaźnik ten jest często stosowany przy ocenie efektywności operacyjnej przedsiębiorstwa, jednak nie zawsze ma zastosowanie przy porównywaniu dwóch konkurencyjnych organizacji.

Jak znaleźć wzór na zwrot ze sprzedaży?

Wzór wynika z bilansu i zysku netto. Aby obliczyć za pomocą wzoru, należy obliczyć udział zysku w przychodach, czyli przychodach firmy.

Najczęstszym obliczeniem jest udział w zysku netto. Ale można znaleźć udział w zysku bilansowym lub brutto i każdy inny rodzaj zysku.

Wzór na rentowność sprzedaży w bilansie

Obliczając rentowność sprzedaży w bilansie, zysk netto dzieli się przez bilans. Wówczas we wzorze rentowność sprzedaży będzie równa zyskowi z niej (lub wielkości straty) podzielonemu przez przychody ze sprzedaży pobrane z bilansu.

Wskaźnik ten będzie odzwierciedlał udział zysku uzyskanego ze sprzedaży w przychodach spółki.

Wzór wskaźnika zwrotu ze sprzedaży

Wskaźnik rentowności charakteryzuje efektywność działań, wskazując wysokość zysku netto. Jest to stan środków spółki po zwrocie wydatków na koszt produktu, dotychczasowych spłatach kredytów i opłaceniu podatków.

Współczynnik dostarcza również informacji o udziale kosztu produktu w momencie jego sprzedaży.

Aby obliczyć współczynnik, należy podzielić zysk netto przez przychody. Czasami we wzorze zamiast zysku netto można zastosować zysk brutto lub inny zysk. Jednak zgodnie z zasadami rachunkowości Federacji Rosyjskiej licznik musi uwzględniać zysk netto.

Przychody ze sprzedaży produktów i usług

- jest to kwota pieniędzy otrzymana z tytułu przekazania towarów klientom.

W przypadku sprzedaży towarów lub świadczenia usług w formie pożyczki, czyli płatności z odroczonym terminem płatności, wówczas wpływy podlegają rozliczeniu w wysokości należności. Jeżeli wpływami nie są pieniądze, ale inne przedmioty wartościowe lub towary, wówczas przychód uwzględnia się w postaci kosztu podobnych przedmiotów wartościowych.

W tym przypadku istnieje umowa przedwstępna, zgodnie z którą obowiązki te są wypełniane.

Przychody ze sprzedaży obejmują rabaty i marże, które zostały przyznane spółce.

Kwota nie ulega zmianie w przypadku pojawienia się długów niezweryfikowanych i wątpliwych. Jeśli pomnożymy ilość sprzedanych towarów przez koszt każdej jednostki, otrzymamy przychód ze sprzedaży.

Przychód- To pieniądze, które mogą posłużyć jako źródło zwrotu kosztów poniesionych przez firmę. Jeśli płatność za towary i usługi przedsiębiorstwa zostanie otrzymana w terminie, proces będzie ciągły, podobnie jak przepływ środków pieniężnych. W przeciwnym razie praca organizacji nie jest stabilna, a kontrakty są zagrożone.