Curs de management al capitalului propriu al unei întreprinderi. Sarcini și funcții de gestionare a capitalului propriu al unei organizații Politica pentru gestionarea capitalului propriu al unei întreprinderi articol

Baza financiară a întreprinderii este capitalul social format de aceasta.

Capitalul social al unei întreprinderi ca entitate juridică sau entitate economică separată este, în general, determinat de valoarea proprietății deținute de întreprindere; aceasta este așa-numita valoare netă a proprietății.

De asemenea, capitalul propriu este înțeles ca suma totală a fondurilor deținute de întreprindere și utilizate de aceasta pentru a forma active. Valoarea activelor formate din capitalul propriu investit în acestea reprezintă „activul net al întreprinderii”.

Valoarea totală a capitalului propriu al întreprinderii este reflectată în totalul primei secțiuni „Datorii” din bilanţ. Structura articolelor din această secțiune constă în partea sa investită inițială (adică, suma de fonduri investite de proprietarii întreprinderii în procesul de creare a acesteia) - capitalul autorizat; și partea sa acumulată în procesul de implementare a unei activități economice eficiente - în plus, capitalul investit, capitalul de rezervă, rezultatul reportat și unele dintre celelalte tipuri ale acestuia.

Capitalul autorizat este totalitatea în termeni bănești a contribuțiilor (acțiuni, acțiuni la valoarea nominală) ale fondatorilor (participanților) la proprietatea organizației la crearea acesteia pentru a asigura activități în sumele stabilite prin actele constitutive. Format din societati comerciale: societati pe actiuni, societati cu raspundere limitata.

Există trei funcții principale îndeplinite de capitalul autorizat al unei companii:

1. Este baza de proprietate a activităților companiei, de ex. capital inițial (de pornire).

2. Vă permite să determinați cota de participare a fondatorului (acționar, participant) în societate, deoarece aceasta corespunde numărului de voturi ale participantului la adunarea generală și cuantumul venitului acestuia (dividend).

3. Garantează îndeplinirea obligațiilor companiei față de terți.

Capitalul social este format din organizații care, potrivit legii, nu au statut (au doar acte constitutive). Acestea sunt societăți comerciale generale și în comandită în comandită (comandită în comandită). Capitalul social al acestor organizații este format din suma acțiunilor (contribuțiilor) fondatorilor (participanților).

Capitalul autorizat este proprietatea cesionată întreprinderii de către proprietar pentru desfășurarea activităților de afaceri. Organizațiile unitare de stat și municipale au un capital autorizat în loc de capital autorizat sau capital social.

Un fond mutual este un ansamblu de contribuții de acțiuni ale membrilor unei cooperative de producție pentru desfășurarea în comun a activităților de afaceri, precum și cele dobândite sau create în procesul de activitate.

Capitalul de rezervă face parte din capitalul propriu alocat din profiturile organizației pentru a acoperi eventualele pierderi și pierderi.

Capitalul suplimentar include valoarea proprietății aduse de fondatori (acționari) peste valoarea socială a capitalului autorizat; sumele rezultate din modificările valorii proprietății în timpul reevaluării acesteia; alte venituri la capitalul propriu al întreprinderii. Venitul organizației atribuit capitalului suplimentar mărește capitalul propriu al organizației, dar nu afectează rezultatul financiar al activităților organizației în perioada de raportare.

Profitul reportat este principala sursă de acumulare de proprietate a unei întreprinderi sau organizații. Aceasta este partea din profitul brut care rămâne după plata impozitelor pe venit la buget și deturnarea fondurilor din profit pentru alte scopuri. Caracterizează partea din profitul întreprinderii primită în perioada anterioară și neutilizată pentru consum de către proprietari (acționari, acționari) și personal.

Fondurile cu destinație specială caracterizează profitul net care vizează dezvoltarea producției și extinderea întreprinderii, precum și pentru activități sociale. Acestea sunt de obicei împărțite într-un fond de acumulare, un fond social și un fond de consum.

Fondurile din fondurile de acumulare sunt direcționate către dezvoltarea producției, în special către:

1. Costuri de finanțare pentru reechiparea tehnică, reconstrucția și extinderea producției și construcția de noi instalații;

2. Efectuarea lucrărilor de cercetare

3. Costuri asociate emisiunii și distribuirii de acțiuni, obligațiuni și alte titluri de valoare;

4. Contributii la crearea de fonduri de investitii, societati mixte, societati pe actiuni si asociatii;

5. Radierea costurilor care, conform reglementărilor în vigoare, nu sunt incluse în costul produselor (lucrări, servicii);

6. Să finanțeze măsuri de protecție a mediului etc.

Fondul de consum este destinat să ofere protecție socială personalului: subvenții pentru alimente, achiziție de bilete de călătorie, vouchere la sanatorie, instituții de îngrijire a copiilor, construcție de locuințe, precum și stimulente materiale pentru angajați (bonusuri unice, cadouri, asistență financiară) , etc.

Fondul Sferei Sociale reprezintă sume rezervate (dirijate) ca sprijin financiar pentru dezvoltarea sferei sociale. Fondurile fondului sunt utilizate pentru finanțarea cheltuielilor legate de întreținerea locuințelor și a serviciilor comunale, de sănătate, cultură, sport, instituții pentru copii, case și centre de recreere, înregistrate în bilanţul întreprinderii.

Gestionarea propriului capital este asociată nu numai cu asigurarea utilizării eficiente a părții deja acumulate din acesta, ci și cu formarea propriilor resurse financiare care asigură dezvoltarea viitoare a întreprinderii.

Formarea capitalului propriu al unei întreprinderi este supusă a două obiective principale:

1. Formarea volumului necesar de active imobilizate pe cheltuiala capitalului propriu. Capital utilizat pentru finanțarea activelor imobilizate - capital fix propriu. Valoarea capitalului fix al întreprinderii se calculează folosind formula:

SK OS = VOA – DZK V,

unde SK OS este valoarea propriului capital fix format de întreprindere;

VA – valoarea totală a activelor imobilizate ale întreprinderii;

DZK B este suma capitalului împrumutat pe termen lung utilizată pentru finanțarea activelor imobilizate ale întreprinderii.

2. Formarea pe cheltuiala capitalului propriu a unui anumit volum de active circulante. Capitalul propriu destinat finanțării activelor circulante este capital de lucru propriu, care se calculează folosind următoarea formulă:

SK OB = OA – DZK O – KZK,

unde SK OB este valoarea capitalului de lucru propriu generat de întreprindere;

OA – valoarea totală a activelor circulante;

DZK O - suma de capital împrumutat pe termen lung utilizată pentru finanțarea activelor curente ale întreprinderii;

KZK - suma de capital împrumutat pe termen scurt atrasă de întreprindere.

Teoria structurii capitalului

În teoria managementului financiar, una dintre cele de bază și cele mai dezbătute este teoria structurii capitalului. Acest lucru se datorează faptului că această teorie are o gamă largă de aplicații.

Conceptul de structură a capitalului este caracterizat ca raportul dintre capitalul propriu și capitalul datorat. În stadiul actual, conceptul de structură a capitalului ia în considerare toate tipurile de capital propriu și de datorie.

În general, toate sursele de finanțare pot fi împărțite în două grupe.

Finanțarea internă - presupune utilizarea capitalului propriu, care, conform surselor de formare, are următoarea structură:

1. capital autorizat

2.primă de acțiuni

3. cheltuieli de amortizare

4. donații, contribuții caritabile, finanțări direcționate

5. capital de rezervă

6. capital suplimentar

7. profitul reportat

Finanțarea externă - presupune utilizarea capitalului împrumutat, care, conform surselor de formare, are următoarea structură

1. împrumuturi cu obligațiuni,

2. împrumuturi bancare,

3. împrumuturi comerciale,

4. împrumuturi guvernamentale,

5. conturi de plătit.

Teoriile moderne ale structurii capitalului formează un set metodologic extins pentru acest indicator la fiecare întreprindere specifică. Principalele criterii pentru o astfel de optimizare sunt:

Nivel acceptabil de profitabilitate și risc în activitățile întreprinderii;

Minimizarea costului mediu ponderat al capitalului întreprinderii;

Maximizarea valorii de piata a intreprinderii.

Procesul de optimizare presupune stabilirea unei structuri de capital țintă; structura capitalului țintă este înțeleasă ca raportul dintre sursele proprii și împrumutate de formare de capital ale întreprinderii, ceea ce face posibilă asigurarea pe deplin a îndeplinirii criteriului selectat pentru optimizarea acestuia.

Formula Dupont

Ecuația Dupont (de asemenea, Modelul Dupont sau Formula Dupont) este o analiză factorială modificată care vă permite să determinați ce factori au explicat modificarea profitabilității. La baza modelului factorial sub forma unei structuri arborescente se află indicatorul rentabilității capitalului propriu (ROE), iar semnele sunt factori caracterizatori ai activităților de producție și financiare ale întreprinderii.

Principalii trei factori:

1. profitabilitate operațională (măsurată ca marjă de profit)

2. eficiența utilizării activelor (măsurată ca cifra de afaceri a activelor)

3. levier financiar (măsurat ca raport de capitalizare)

Modelul cu trei factori este reprezentat de formula:

ROE = (Profit net / Venituri) * (Venituri / Active) * (Active / Capital) = Rata profitului * Cifra de afaceri a activelor * Rata de capitalizare

În ciuda simplității sale, metodologia reflectă trei componente importante:

1. Structura riscului afacerii

2. Dinamica schimbărilor de risc

3. Evaluare suplimentară a costului capitalului

Tehnica DuPont, ca instrument suplimentar de analiză, este folosită și pentru evaluarea riscurilor proiectelor de investiții.

22. Esența și metodele de planificare financiară a unei întreprinderi

Planificarea în sens larg înseamnă luarea deciziilor de management legate de evenimente viitoare pe baza unei pregătiri sistematice.

Principalul punct de planificare este creșterea productivității și eficienței întreprinderii prin:

Orientarea țintă și coordonarea tuturor evenimentelor întreprinderii;

Identificarea riscurilor și reducerea nivelului acestora;

Creșterea flexibilității, adaptarea la schimbări.

Baza mecanismului de gestionare a activităților financiare ale unei întreprinderi este planificarea financiară.

Planificarea financiară este procesul de elaborare a unui sistem de planuri financiare și de indicatori planificați (normativi) pentru a asigura dezvoltarea unei întreprinderi cu resursele financiare necesare și creșterea eficienței activităților sale financiare în perioada următoare.

Planificarea financiară la o întreprindere (sau planificarea financiară în cadrul companiei) vă permite să:

Să reflecte pe deplin și să asigure cel mai eficient implementarea tuturor formelor de relații financiare ale întreprinderii în procesul de dezvoltare viitoare;

Coordonează eforturile tuturor serviciilor și departamentelor întreprinderii care vizează asigurarea dezvoltării eficiente a acesteia și creșterea valorii sale de piață;

Transformă obiectivele de dezvoltare strategică ale întreprinderii într-un sistem de ținte specifice de plan care să fie implementate în perioada de planificare corespunzătoare;

Crearea cadrului de reglementare necesar pentru controlul intern al tuturor aspectelor principale ale activităților financiare ale întreprinderii;

Crearea bazei de informații necesare pentru toate subiectele relațiilor financiare care asigură finanțare externă întreprinderii.

În procesul de planificare a unei întreprinderi financiare, sunt utilizate următoarele metode principale:

1. Metoda modelării corelației. Esența acestei metode este de a stabili o corelație între cei doi indicatori luați în considerare în dinamică și, ulterior, de a prezice unul dintre ei în funcție de modificările celuilalt (de bază). În managementul financiar, prognoza cantității de active ale unei întreprinderi (în general și tipuri individuale), precum și alți indicatori în funcție de modificările volumului vânzărilor de produse, a devenit larg răspândită.

2. Metoda de modelare a optimizarii. Esența sa constă în optimizarea unui indicator specific prezis în funcție de o serie de condiții pentru formarea acestuia. Această metodă este utilizată în managementul financiar atunci când se prognozează structura capitalului, profitul net și alți indicatori.

3. Metoda modelării economice și matematice multifactoriale. Esența acestei metode este că indicatorul prezis este determinat pe baza unor modele matematice specifice care reflectă relația funcțională a valorii sale cantitative dintr-un sistem de anumiți factori, exprimați și cantitativ. În managementul financiar sunt utilizate pe scară largă diverse modele de creștere durabilă a unei întreprinderi, care determină volumul finanțării sale externe în funcție de rata de creștere a vânzărilor de produse (sau în formularea inversă) și altele.

4. Metoda de calcul și analitică. Esența sa constă în calculul direct al valorilor cantitative ale indicatorilor preziși pe baza utilizării normelor și standardelor relevante. În managementul financiar, această metodă este utilizată pentru a prezice valoarea fluxului de amortizare (pe baza utilizării diferitelor metode de amortizare) și, în consecință, fluxul net de numerar (cu suma estimată anterior a profitului net al întreprinderii).

5. Metoda economico-statistică. Esența acestei metode este de a studia modelele dinamicii unui anumit indicator (determinarea liniei sale de tendință) și de a extinde rata acestei dinamici pe perioada de prognoză. În ciuda simplității relative a acestei metode, utilizarea acesteia oferă cea mai puțin precisă prognoză, deoarece nu permite luarea în considerare a noilor tendințe și factori care influențează dinamica indicatorului luat în considerare. Această metodă poate fi utilizată în calculele de prognoză numai dacă condițiile pentru formarea unui anumit indicator financiar rămân neschimbate, ceea ce este foarte problematic în condițiile noastre economice.

Planificarea este procesul de primire, procesare și transmitere a informațiilor. Datele cantitative sunt transformate în informații de planificare, care pot fi obținute folosind diverse modele.

1. Modele descriptive (descriptive) - conțin un număr mic de elemente, relațiile dintre care pot fi prezentate sub formă cantitativă și descrise prin ecuații matematice simple (calcule planificate, calcule de investiții). Aceste modele nu reflectă relații funcționale și constrângeri, dar oferă baza pentru construirea unor modele mai complexe;

2. Explicative (analitice) - sunt ecuații funcționale care pot reflecta relațiile dintre variabilele dependente și independente (calculul profiturilor și pierderilor). Valoarea modelelor analitice este că fac posibilă reprezentarea consecințelor așteptate ale acțiunilor posibile;

3. Model decizional – vă permit să găsiți soluția optimă printr-un algoritm de calcul și să selectați astfel de măsuri posibile care garantează cea mai bună realizare a obiectivului.

Planificarea financiară la o întreprindere se bazează pe utilizarea celor trei sisteme principale ale sale:

1. Planificarea pe termen lung a activităților financiare ale întreprinderii.

2. Planificarea curentă a activităților financiare ale întreprinderii.

3. Planificarea operațională a activităților financiare ale întreprinderii.

23. Structura și conținutul politicii financiare a întreprinderii

Politica financiară este o formă de implementare a filozofiei financiare și principala strategie financiară în contextul celor mai importante aspecte ale activității financiare.

Politica financiară poate fi elaborată pentru o perioadă strategică sau pentru o anumită etapă, asigurând rezolvarea obiectivelor strategice individuale. Mai mult, în anumite etape ale perioadei strategice, politica financiară a unei întreprinderi se poate schimba dramatic sub influența unor schimbări imprevizibile din mediul financiar extern, având în același timp ca scop implementarea strategiei sale financiare principale.

Formarea politicii financiare a unei întreprinderi cu privire la anumite aspecte ale activităților financiare ale întreprinderii este de obicei de natură pe mai multe niveluri (numărul acestor niveluri este determinat de volumul activităților financiare ale întreprinderii). În primul rând, politica financiară este dezvoltată pentru segmente individuale ale direcțiilor strategice de dezvoltare financiară a întreprinderii, iar în cadrul acestora - pentru tipuri individuale de activități financiare.

Politica financiară este caracterizată de doi parametri principali - tipul său funcțional și tipul prioritar de implementare.

Tipul de politică financiară caracterizează relația dintre nivelurile rezultatelor (rentabilitatea, profitabilitatea, ratele de creștere, riscul activității financiare).

În managementul financiar, există trei tipuri de politici financiare.

Agresiv – caracterizează stilul și metodele de luare a deciziilor de management care vizează obținerea de rezultate mai bune în activitățile financiare, indiferent de nivelul riscurilor financiare aferente.

Moderat – caracterizează stilul și metodele de luare a deciziilor de management axate pe obținerea de rezultate medii din industrie în activități financiare cu un nivel mediu de riscuri financiare.

Conservator – caracterizează stilul și metodele de luare a deciziilor de management care vizează minimizarea riscurilor financiare.

25. Managementul capitalurilor proprii

Fondurile aparținând unei entități economice și avansate de aceasta pentru a crea activul net al întreprinderii constituie capital social. Valoarea capitalului propriu este, de asemenea, unul dintre principalii indicatori ai eficienței și potențialului economic al unei întreprinderi. Fondurile proprii sunt repartizate între activele proprii imobilizate și activele proprii. De obicei, valoarea totală a capitalurilor proprii depășește valoarea activelor imobilizate. Capitalurile proprii includ capitalurile proprii, investițiile și rezultatul reportat. Capitalul propriu se calculeaza ca suma a capitalului autorizat, suplimentar, a capitalului de rezerva si a fondurilor monetare apartinand societatii. Formarea capitalului social începe în momentul înființării întreprinderii. În viitor, majorarea capitalului propriu se realizează prin surse de fonduri interne și externe, proprii și împrumutate. Sursa principală este profitul întreprinderii, iar componența sa este fondul de acumulare al întreprinderii. Pe lângă profit, sursa reînnoirii capitalului propriu este emisiunea de acțiuni, o creștere a stabilității datoriilor, a fondurilor împrumutate, a conturilor de plătit etc. Gestionarea capitalului propriu ar trebui să fie precedată de un studiu al eficacității gestionării acestuia. în perioada anterioară. Este necesară analiza pentru determinarea rezervelor pentru formarea fondurilor proprii. Gestionarea capitalului propriu implică gestionarea procesului de formare, întreținere și utilizare eficientă a acestuia, de ex. gestionarea activelor deja formate. Aceasta implică atât gestionarea capitalului propriu în ansamblu, cât și gestionarea elementelor sale structurale.

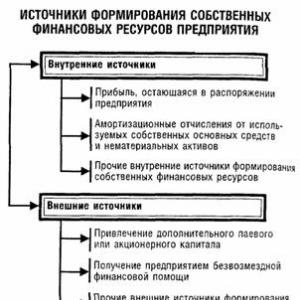

Gestionarea propriului capital este asociată nu numai cu asigurarea utilizării eficiente a părții deja acumulate din acesta, ci și cu formarea propriilor resurse financiare care asigură dezvoltarea viitoare a întreprinderii. În procesul de gestionare a formării resurselor financiare proprii, acestea sunt clasificate în funcție de sursele acestei formări. Compoziția principalelor surse de formare a resurselor financiare proprii ale întreprinderii este prezentată în Figura 1.3.

Orez. 1.3. – Compoziția principalelor surse de formare a resurselor financiare proprii ale întreprinderii

Ca parte a surselor interne de formare a resurselor financiare proprii, locul principal îl revine profitului rămas la dispoziția întreprinderii; acesta formează partea predominantă a resurselor financiare proprii, asigură o creștere a capitalului propriu și, în consecință, , o creștere a valorii de piață a întreprinderii. Cheltuielile cu amortizarea joacă, de asemenea, un anumit rol în compoziția surselor interne, în special în întreprinderile cu un cost ridicat al mijloacelor fixe proprii și al activelor necorporale; cu toate acestea, ele nu măresc valoarea capitalului propriu al întreprinderii, ci sunt doar un mijloc de reinvestire a acestuia. Alte surse interne nu joacă un rol semnificativ în formarea resurselor financiare proprii ale întreprinderii.

Ca parte a surselor externe de formare a resurselor financiare proprii, locul principal revine atragerii de către întreprindere a capitalului social suplimentar (prin aporturi suplimentare la capitalul autorizat) sau a capitalului social (prin emiterea și vânzarea suplimentară de acțiuni). Pentru întreprinderile individuale, una dintre sursele externe de formare a propriilor resurse financiare poate fi asistența financiară gratuită acordată acestora (de regulă, o astfel de asistență este acordată numai întreprinderilor individuale de stat de diferite niveluri). Alte surse externe includ activele corporale și necorporale transferate întreprinderii în mod gratuit și incluse în bilanțul acesteia.

Baza administrării capitalului propriu al unei întreprinderi este gestionarea formării propriilor resurse financiare. Pentru a asigura managementul eficient al acestui proces, întreprinderea dezvoltă de obicei o politică financiară specială care vizează atragerea propriilor resurse financiare din diverse surse în concordanță cu nevoile dezvoltării sale în perioada următoare.

Principalele obiective ale managementului capitalului propriu sunt:

Determinarea sumei adecvate de capital propriu;

Creșterea, dacă este necesar, a sumei capitalului social prin rezultatul reportat sau emisiunea suplimentară de acțiuni;

Determinarea structurii raționale a acțiunilor nou emise;

Determinarea și implementarea politicii de dividende.

Elaborarea unei politici de formare a resurselor financiare proprii ale unei întreprinderi se realizează conform următoarelor etape principale.

1. Analiza formării resurselor financiare proprii ale întreprinderii în perioada anterioară. Scopul acestei analize este identificarea potențialului de formare a resurselor financiare proprii și conformarea acestuia cu ritmul de dezvoltare al întreprinderii.

La prima etapă de analiză volumul total de formare a resurselor financiare proprii, corespondența ratei de creștere a capitalului propriu cu rata de creștere a activelor și volumul produselor vândute ale întreprinderii, dinamica ponderii resurselor proprii în volumul total al se studiază formarea resurselor financiare în perioada de preplanificare.

La a doua etapă de analiză se au în vedere sursele de formare a resurselor financiare proprii. În primul rând, se studiază raportul dintre sursele externe și interne de formare a resurselor financiare proprii, precum și costul atragerii capitalului propriu din diverse surse.

La a treia etapă de analiză se evaluează suficienţa resurselor financiare proprii ale firmei generate în perioada de preplanificare.

Teza pe tema:

„Gestionarea capitalului propriu al unei organizații folosind exemplul AutoAlliance LLC”

Dezvoltarea unei economii de piață și dorința întreprinderilor de a crește prosperitatea în condiții de independență economică deplină contribuie la o concentrare tot mai mare a atenției asupra gestionării surselor de finanțare pentru activități comerciale, incluzând o componentă atât de importantă precum capitalul propriu. Importanța din ce în ce mai mare a acestei componente este evidențiată direct de fapte precum schimbări semnificative în abordările contabilității capitalului propriu și întărirea rolului acestui indicator în analiza activităților financiare și economice ale organizațiilor din ultimii ani.

Capitalul propriu vă permite să formați active care sunt libere de pretențiile unor persoane care nu sunt proprietarii organizației și, în acest sens, este baza pentru stabilitatea financiară și funcționarea stabilă de succes a oricărei întreprinderi comerciale. Dinamica valorii

capitalul propriu și componentele sale individuale, precum și eficiența utilizării acestuia, fac obiectul unei atenții deosebite a contrapărților externe ale companiei, printre care se numără contrapartidele de afaceri (furnizori, contractori, cumpărători, clienți), creditori și potențiali investitori. Informațiile despre capitalul propriu pot fi de o importanță decisivă atunci când contrapărțile externe iau decizii privind începerea sau continuarea cooperării cu compania în cauză. În același timp, unul dintre cele mai interesate grupuri de oameni sunt potențialii investitori care consideră compania ca un posibil obiect de investiții care oferă randamente similare rentabilității actuale a capitalului propriu al companiei în care s-a investit. Astfel, nevoia de a gestiona capitalul propriu este dictată nu numai de premisele interne (dorința de a îmbunătăți performanța financiară a companiei pentru a crește bunăstarea proprietarilor săi), ci și de dependența companiei de mediul economic extern. , care își evaluează activitățile din exterior și formează cu acesta un sistem de relații economice.

Capitalul propriu caracterizează valoarea totală a fondurilor întreprinderii deținute de aceasta și utilizate de aceasta pentru a forma o anumită parte a activelor. Această parte a activului, formată din capitalul propriu investit în acestea, reprezintă activul net al întreprinderii. Capitalul propriu include surse de resurse financiare diferite prin conținutul lor economic, principiile de formare și utilizare: capital autorizat, capital suplimentar și capital de rezervă. În plus, capitalul propriu, pe care o entitate comercială îl poate opera fără rezerve atunci când efectuează tranzacții, include rezultatul reportat; fonduri cu destinație specială și alte rezerve. Fondurile proprii includ, de asemenea, venituri gratuite și subvenții guvernamentale.

Tema managementului rațional al capitalului propriu al unei întreprinderi este deosebit de relevantă astăzi, deoarece în țara noastră există o situație economică instabilă, o creștere bruscă a concurenței în aproape toate sectoarele economiei, adesea o lipsă de cunoștințe profesionale în rândul unor manageri de întreprinderi și alți factori negativi duc la falimentul organizațiilor cu toate consecințele care decurg. Prin urmare, pentru țara noastră, disponibilitatea capitalului propriu este prima condiție pentru fiabilitatea unei întreprinderi.

Scopul tezei este o examinare detaliată a unui astfel de concept precum capitalul propriu al unei întreprinderi și managementul acesteia.

Pentru a atinge acest obiectiv, trebuie îndeplinite următoarele sarcini:

Definiți esența și principalele caracteristici ale conceptului de „capital propriu” și „gestionare a capitalurilor proprii”;

Determinarea principalelor surse de formare a capitalului propriu;

Identificați sarcinile și funcțiile managementului capitalului propriu;

Luați în considerare metodele existente de evaluare a echității;

Evaluarea metodelor de administrare a capitalului propriu;

Identificați caracteristicile cantitative ale evaluării fondurilor proprii;

Luați în considerare politica de distribuție a profitului;

Pentru atingerea obiectivelor stabilite, lucrarea este împărțită în trei părți interdependente; primul capitol este de natură pur practică și conține răspunsul la primele trei întrebări. În al doilea capitol, folosind un exemplu practic, se încearcă aplicarea metodelor existente de evaluare a capitalului propriu. Al treilea capitol răspunde la două întrebări finale.

Subiectul studiului este capitalul propriu al întreprinderii, structura și dinamica acesteia.

Compania „AutoAlliance” SRL a fost aleasă ca obiect de cercetare. Compania se confruntă cu sarcina de a intra pe piața anvelopelor și jantelor auto din Sankt Petersburg.

Diverse aspecte ale gestionării formării capitalului propriu și eficiența utilizării acestuia au primit multă atenție în lucrările economiștilor autohtoni și străini.

În literatura străină, cea mai completă acoperire a aspectelor individuale ale problemei studiate a fost primită în lucrările lui H. Anderson, L.A. Bernstein, R. Braley, Y. Brigham, M.F. Van Breda, L. Gapenski, D. Garner, A. Damodaran, B. Colas, D. Caldwell, R. Conway, Cheng F. Li, S. Myers, M. Miller, F. Modigliani, B. Needles, R. Owen, J. Richard, K. Walsh, D.I. Finnerty, E. Helfert, E.S. Hendriksen, J.R. Hicks.

De cel mai mare interes dintre lucrările autorilor autohtoni sunt lucrările lui V.S. Belova, N.I. Berzona, I.A. Blanca, V.V. Bocharova, O.V. Efimova, A.P. Kovaleva, V.V. Kovaleva, M.N. Kreinina, V.E. Leontyeva, Y. Mirkina, V.D. Novodvorsky, V.V. Palia, V.F. Palia, M.L. Pyatova, G.V. Savitskaya, R.S. Saifulina, N.N. Selezneva, A.D. Sheremeta, E.I. Shokhina.

La efectuarea calculelor, au fost utilizate metode ale unor economiști de frunte ruși, cum ar fi G.V. Savitskaya, M.S. Abryutina, N.P. Lyubushin, O.V. Efimova și T.B. Berdnikova.

Fără a scăpa de importanța dezvoltărilor teoretice și practice ale oamenilor de știință de mai sus, trebuie remarcat că în prezent, cercetările consacrate luării în considerare sistematice a problemei gestionării propriului capital sunt încă insuficiente. În același timp, este evident că condițiile economice din Rusia în schimbare rapidă contribuie la formarea unei baze empirice bogate pentru continuarea cercetărilor în această direcție. Toate acestea au servit ca factori suplimentari care au determinat alegerea autorului asupra subiectului acestui proiect de absolvire.

În procesul de elaborare a tezei s-au folosit următoarele metode generale de cercetare științifică: comparație, analiză și sinteză, inducție și deducție, generalizare și formalizare.

Printre metodele și tehnicile speciale: tehnici de matematică, statistică economică, analiza activităților financiare și economice ale întreprinderilor, metode de citire și analiză a situațiilor financiare, metoda mediilor, analiza factorială, elaborarea unui sistem de indicatori și construirea de tabele analitice. .

1.1 Capitalul propriu al întreprinderii: definiție și caracteristici esențiale

Capitalul este mijlocul de care dispune o entitate comercială pentru a-și desfășura activitățile în vederea obținerii de profit.

Capitalul este una dintre categoriile economice fundamentale, a cărei esență gândirea științifică a elucidat-o de-a lungul mai multor secole.

Termenul „capitală” este de origine latină și înseamnă de bază, principal. Problemele esenței sale economice au fost studiate de K. Marx, D. Ricardo, A. Smith, J. Keynes, D.B. Clark, Miller, Modigliani și alți oameni de știință talentați.

În lucrările inițiale ale economiștilor, capitalul era considerat principala bogăție, principala proprietate. Pe măsură ce gândirea economică s-a dezvoltat, acest concept inițial abstract și generalizat al capitalului a fost umplut cu conținut concret corespunzător paradigmei dominante a analizei economice a dezvoltării sociale.

În procesul activității economice are loc o rotație constantă a capitalului: acesta schimbă succesiv forma monetară în forma materială, care la rândul ei se modifică, luând diferite forme de produse, mărfuri și altele, în conformitate cu condițiile producției. și activitățile comerciale ale organizației și, în cele din urmă, capitalul se transformă din nou în fonduri gata să înceapă un nou ciclu.

Pe baza studiului genezei teoriilor capitalului, „capitalul” poate fi definit ca bogăție socială valoroasă, în continuă mișcare și capabilă să genereze venituri pentru proprietarii săi, care este purtător de factori de risc și lichiditate și acționează ca obiect de management economic.

În funcție de sursele de educație și de scopul vizat, proprietatea organizației este împărțită în capital propriu (capital propriu) și capital împrumutat (capital împrumutat creat prin pasive) (vezi Anexa 1.).

Valoarea proprietății investite (investite) de proprietar în întreprindere formează capitalul social al acestei întreprinderi. Pentru a-și transforma proprietatea (sau o parte a acesteia) în capital (o capitaliza), proprietarul acestei proprietăți trebuie să îndeplinească cel puțin următoarele condiții:

Proprietatea capitalizată trebuie separată de celelalte bunuri personale ale proprietarului pentru o lungă perioadă de timp (posibil pentru totdeauna). Proprietarul pierde posibilitatea de a folosi proprietățile fizice sau de altă natură ale proprietății valorificate pentru consumul personal direct;

Din momentul valorificării, dreptul de a folosi și dispune de proprietatea investită trebuie transferat unei alte entități economice - o întreprindere. Proprietatea capitalizată devine activele întreprinderii, care se obligă să le folosească în așa fel încât valoarea acestor active să crească cât mai mult.

Stimulentul care îl încurajează pe proprietar să renunțe voluntar la o parte din drepturile sale legale asupra proprietății care îi aparține este dreptul care i se acordă în schimbul primirii sumei majorării capitalului social al întreprinderii.

Capitalul propriu este înțeles ca un ansamblu de relații economice care fac posibilă includerea în circulația economică a resurselor financiare aparținând fie proprietarilor, fie entității economice însăși.

Capitalul propriu face parte din valorile economice formate de o întreprindere de la începutul activității sale economice, liber de pretențiile terților care nu sunt proprietarii companiei, și utilizat de societate pentru a genera venituri.

Capitalul propriu caracterizează valoarea totală a fondurilor întreprinderii deținute de aceasta și utilizate de aceasta pentru a forma o anumită parte a activelor. Această parte a activului, formată din capitalul propriu investit în acestea, reprezintă activul net al întreprinderii.

Valoarea activelor este întotdeauna egală cu valoarea capitalului investit în acestea. Scopul principal al activelor unei întreprinderi este de a genera venituri pentru aceasta. O întreprindere își poate combina activele în orice mod care nu este interzis de lege pentru a maximiza acest rezultat. În managementul financiar, este exclusă posibilitatea ca o întreprindere să achiziționeze din greșeală orice active. Orice achiziție trebuie să aibă o justificare financiară prealabilă, al cărei criteriu principal este maximizarea veniturilor. Dacă se dovedește că activul achiziționat nu este capabil să ofere companiei venitul așteptat, atunci trebuie vândut, iar banii eliberați investiți într-un alt activ, mai profitabil. Tranzacțiile cu active care nu duc la modificarea valorii activelor (activele sunt vândute la același preț la care au fost achiziționate) lasă neschimbată valoarea capitalului propriu al întreprinderii.

Capitalurile proprii sunt calculate ca diferența dintre activele totale ale întreprinderii și obligațiile (pasivele) acesteia și reprezintă suma excesului dintre valoarea rezonabilă de piață a proprietății față de datoria restantă.

Pentru a-și transforma proprietatea în capital, proprietarii acestei proprietăți trebuie să îndeplinească cel puțin următoarele condiții:

Proprietatea capitalizată trebuie separată de alte bunuri personale ale proprietarilor pentru o lungă perioadă de timp. În acest caz, proprietarul pierde posibilitatea de a folosi proprietățile fizice sau de altă natură ale proprietății valorificate pentru consumul personal direct;

Din momentul valorificării, dreptul de a folosi și dispune de proprietatea investită trebuie transferat întreprinderii ca entitate comercială. Proprietatea capitalizata reprezinta activele unei intreprinderi care se angajeaza sa le foloseasca in asa fel incat valoarea acestor active sa creasca pe cat posibil.

Având în vedere esența economică a capitalului unei întreprinderi ca obiect al managementului, trebuie menționate în primul rând următoarele caracteristici ale acestuia:

Capitalul unei întreprinderi în forma sa materială reprezintă principalii factori de producţie;

Capitalul există și sub formă de resurse financiare (monetare) ale întreprinderii care generează venituri;

Capitalul este principala sursă de formare a bogăției pentru proprietarii săi;

Capitalul unei întreprinderi este principala măsură a valorii sale de piață;

Dinamica capitalului unei întreprinderi este cel mai important barometru al nivelului de eficiență al activităților sale economice.

Capitalul propriu, comparativ cu capitalul împrumutat, se caracterizează prin următoarele caracteristici pozitive:

1. Ușurința de atragere, deoarece deciziile legate de creșterea capitalului propriu (în special prin surse interne de formare a acestuia) sunt luate de proprietarii și managerii întreprinderii fără a fi nevoie de a obține acordul altor entități economice.

2. Capacitate mai mare de a genera profit în toate domeniile de activitate, deoarece la utilizarea acestuia, nu este necesară plata dobânzii la împrumut sub toate formele sale.

3. Asigurarea sustenabilității financiare a dezvoltării întreprinderii, a solvabilității acesteia pe termen lung și, în consecință, reducerea riscului de faliment.

Cu toate acestea, are următoarele dezavantaje:

1. Limitarea volumului de atractie, si, in consecinta, a posibilitatilor de extindere semnificativa a activitatilor de exploatare si investitii ale intreprinderii in perioadele de conditii favorabile de piata si in anumite etape ale ciclului acesteia de viata.

2. Cost ridicat în comparație cu sursele alternative de împrumut de formare de capital.

3. Oportunitatea neutilizată de a crește rentabilitatea capitalului propriu prin atragerea de fonduri împrumutate, deoarece fără o astfel de atracție este imposibil să se asigure că rata rentabilității financiare a activităților întreprinderii o depășește pe cea economică.

Astfel, o întreprindere care utilizează doar capitalul propriu are cea mai mare stabilitate financiară (coeficientul său de autonomie este egal cu unu), dar limitează ritmul dezvoltării sale (întrucât nu poate asigura formarea volumului suplimentar necesar de active în perioadele favorabile). condițiile de piață) și nu utilizează oportunitățile de creștere financiară rentabilitatea capitalului investit.

1.2 Structura capitalului propriu al întreprinderii

Capitalul propriu, desigur, are o structură complexă. Compoziția sa depinde de forma organizatorică și juridică a entității comerciale.

Capitalul propriu este format din capitalul autorizat, suplimentar și de rezervă, rezultatul reportat și fondurile țintă (speciale) (Fig. 1.2.). Organizațiile comerciale care funcționează pe principiile economiei de piață, de regulă, dețin proprietate colectivă sau corporativă. Proprietarii sunt persoane juridice și persoane fizice, un grup de acționari sau o corporație de acționari. Capitalul autorizat, format ca parte a capitalului social, reflectă cel mai pe deplin toate aspectele temeiului organizatoric și juridic al formării capitalului autorizat.

Orez. 1.1. Structura capitalului propriu al întreprinderii

Capitalul autorizat caracterizează valoarea inițială a capitalului propriu al întreprinderii investit în formarea activelor sale pentru a începe activitățile de afaceri. Mărimea sa este determinată de documentele constitutive și de statutul întreprinderii. Pentru o întreprindere cu anumite domenii de activitate și forme organizatorice și juridice (societate pe acțiuni, societate cu răspundere limitată), cuantumul minim al capitalului autorizat este reglementat prin lege.

Capitalul autorizat este capitalul de pornire necesar unei întreprinderi pentru a desfășura activități financiare și economice în vederea realizării de profit. Contribuțiile la capitalul autorizat sunt împărțite în depozite în numerar și depozite în proprietate transferate de participant pentru a-și rambursa obligațiile din depozit.

Temeiul juridic al capitalului autorizat determină mărimea și componența acestuia; termenii și procedura de efectuare a contribuțiilor la capitalul autorizat de către participanți; evaluarea depozitelor la depunerea și retragerea acestora; procedura de schimbare a cotelor participanților; răspunderea participanților pentru încălcarea obligațiilor de a contribui.

Formarea capitalului autorizat este legată de scopurile creării organizației și de forma organizatorică și juridică a acesteia. Procedura de formare a capitalului autorizat al organizațiilor de diferite forme organizatorice și juridice este în prezent reglementată destul de strict de legile Federației Ruse. În plus, o serie de regulamente reglementează procesul contabil al acestui proces.

Conform Codului civil al Federației Ruse, capitalul autorizat, în funcție de forma organizatorică și juridică a întreprinderii, poate fi sub forma:

Capital social - într-o societate în nume colectiv și în comandită în comandită;

Un fond mutual sau indivizibil - într-o cooperativă de producție (artel);

Capital autorizat – în societăți pe acțiuni, societăți cu răspundere limitată și cu răspundere suplimentară;

Capital autorizat - în întreprinderi unitare de stat și municipale.

Capitalul autorizat este baza de proprietate a activităților organizației; el determină ponderea fiecărui participant la conducerea întreprinderii și garantează interesele creditorilor săi.

O modificare a mărimii capitalului autorizat al unei întreprinderi este întotdeauna asociată cu reaprobarea documentelor sale constitutive de către adunarea generală a fondatorilor și reînregistrarea acestora la organele guvernamentale relevante.

Capitalul autorizat diferă de alte părți structurale ale capitalului propriu al întreprinderii prin aceea că trebuie distribuit între participanții săi (fondatori). Prin urmare, decizia adunării generale a fondatorilor cu privire la modificările acesteia trebuie să fie însoțită de indicarea procedurii de distribuire a acestora între participanți.

Capitalul autorizat este unul dintre cei mai importanți indicatori care ne permite să ne facem o idee despre dimensiunea și situația financiară a entităților economice. Acesta este unul dintre cele mai stabile elemente ale capitalului propriu al unei organizații, deoarece modificările valorii sale sunt permise într-un mod strict definit, stabilit de lege.

Capitalul autorizat poate fi caracterizat ca fiind suma contribuțiilor înregistrate în actele constitutive ale unei organizații comerciale, investite inițial de către proprietar în proprietatea întreprinderii pentru a asigura activitățile sale statutare. Trebuie remarcat faptul că există o anumită convenție în utilizarea termenului „inițial”. Capitalul autorizat al unei societăți comerciale trebuie vărsat integral în termen de un an de la data înregistrării de stat; parteneriatele comerciale însele stabilesc această perioadă în actele lor constitutive, iar capitalul autorizat al întreprinderilor unitare trebuie să fie integral plătit până la momentul înregistrării. Mai mult decat atat, capitalul autorizat poate fi majorat in timpul functionarii intreprinderii, si in acelasi timp nu mai actioneaza ca sursa initiala, ci ca sursa de atragere a resurselor suplimentare.

Instructiunile de utilizare a capitalului autorizat nu sunt definite de lege. Singura cerință este ca capitalul autorizat să fie garantat de proprietatea organizației.

În procesul de activitate economică, societatea poate achiziționa noi proprietăți sau valoarea contabilă a proprietății existente poate crește, i.e. activele cresc. Pentru a contabiliza sursele unei astfel de proprietăți sau creșterea valorii acesteia, a fost introdus în contabilitate conceptul de capital suplimentar.

Capitalul suplimentar este prima de emisiune creată în societățile pe acțiuni deschise și reprezintă suma excesului dintre prețul de vânzare al acțiunilor față de valoarea nominală în timpul unei subscrieri deschise. Prima de emisiune generată în timpul formării capitalului autorizat al societăților pe acțiuni este considerată doar capital suplimentar și nu este permisă a fi utilizată pentru nevoi de consum.

Cu alte cuvinte, capitalul suplimentar este o sursă de fonduri pentru o întreprindere, formată ca urmare a reevaluării proprietății sau a vânzării de acțiuni peste valoarea lor nominală.

După originea sa financiară, capitalul suplimentar are următoarele surse de formare:

Prima de actiune;

Sume de evaluare suplimentară a activelor imobilizate;

Diferente de schimb valutar asociate formarii capitalului autorizat;

Sumele rezultatelor reportate utilizate ca surse pentru acoperirea investițiilor de capital;

Proprietatea primită cu titlu gratuit (cu excepția celor legate de sfera socială, care se reflectă în rezultatul reportat);

Fonduri alocate de la buget utilizate pentru finanțarea investițiilor pe termen lung.

Capitalul suplimentar poate fi format nu numai din motivele enumerate mai sus. Ce să includeți în capitalul suplimentar și cum să îl utilizați este decis de proprietarii întreprinderii, care elaborează reglementările relevante. Aceste prevederi trebuie aprobate prin procesul-verbal al adunării generale a fondatorilor și apoi consolidate printr-un ordin privind politicile contabile.

Astfel, capitalul suplimentar este prima de emisiune primită de societatea pe acțiuni emitentă din vânzarea acțiunilor sale peste valoarea nominală a acestora. Prima de emisiune reprezintă o anumită evaluare a proprietății (de exemplu, numerar) primită suplimentar de organizație, care este, de fapt, o creștere a proprietății organizației.

Capitalul suplimentar poate fi completat din fondurile alocate pentru a completa capitalul de lucru propriu; această sursă se formează în procesul de distribuție a câștigurilor reportate ale întreprinderii de către participanți.

Capitalul suplimentar este completat de credite primite de la bugetul de orice nivel, care sunt cheltuite de întreprindere pentru finanțarea investițiilor pe termen lung.

Venitul organizației atribuit capitalului suplimentar mărește capitalul propriu al organizației, dar nu afectează rezultatul financiar al activităților organizației în perioada de raportare. De exemplu, o organizație poate primi gratuit proprietatea asupra spațiilor industriale scumpe, în urma cărora proprietatea și capitalul său vor avea o creștere semnificativă, dar rezultatul financiar al activităților organizației în perioada de raportare poate fi o pierdere. Prezența veniturilor care nu sunt incluse în rezultatul financiar al activității este luată în considerare în contabilitatea fiscală: la calcularea profitului impozabil, la profitul supus impozitării se adaugă veniturile atribuibile capitalului suplimentar.

Următoarea componentă a capitalului propriu este capitalul de rezervă, care este capitalul de asigurare al întreprinderii, destinat să acopere pierderile generale ale bilanțului în lipsa altor posibilități de compensare a acestora, precum și să plătească venituri investitorilor și creditorilor în cazul în care nu există suficient profit pentru aceste scopuri. Fondurile de capital de rezervă acționează ca o garanție a funcționării neîntrerupte a întreprinderii și a respectării intereselor terților. Prezența unei astfel de surse financiare îi conferă acestuia din urmă încredere că întreprinderea își va achita obligațiile.

Formarea capitalului de rezervă poate fi obligatorie sau voluntară. În primul caz, este creat în conformitate cu legislația rusă, iar în al doilea - în conformitate cu procedura stabilită în documentele constitutive ale întreprinderii sau cu politicile sale contabile. În prezent, constituirea de capital de rezervă este obligatorie doar pentru societățile pe acțiuni și întreprinderile cu investiții străine. Dacă o organizație are sucursale și reprezentanțe înregistrate ca contribuabili, atunci pot forma și fonduri de rezervă. Dacă actele constitutive nu prevăd crearea unui fond de rezervă, atunci întreprinderea nu are dreptul să-l creeze.

Cuantumul contribuțiilor anuale este prevăzut de statutul societății, dar nu poate fi mai mic de 5% din profitul net până la atingerea sumei stabilite prin statutul societății.

Ca parte a proprietății organizației, capitalul de rezervă creat în conformitate cu legea și capitalul de rezervă creat în conformitate cu documentele constitutive sunt contabilizate separat.

Informațiile despre valoarea capitalului de rezervă din bilanțul unei întreprinderi sunt de o importanță extremă pentru utilizatorii externi ai situațiilor financiare, care consideră capitalul de rezervă ca o marjă de putere financiară a întreprinderii. O cantitate insuficientă de capital de rezervă obligatoriu indică fie profituri insuficiente, fie utilizarea capitalului de rezervă pentru a acoperi pierderile.

Fondurile fondului de rezervă sunt destinate să acopere pierderea bilanţului pentru anul de raportare, să ramburseze obligaţiuni şi să răscumpere acţiuni ale societăţii pe acţiuni în lipsa altor fonduri. Un fond de rezervă este, de asemenea, creat de întreprinderi în cazul încetării activității lor pentru a acoperi conturile de plătit. Banii din „rezerve” nu pot fi folosiți în niciun alt scop.

O parte semnificativă a capitalului propriu al întreprinderii este acumulată în fonduri cu destinație specială. Aceste fonduri sunt rezervate și utilizate pentru a crea surse de costuri de finanțare pentru crearea de noi proprietăți în scopuri de producție și infrastructură socială, precum și pentru nevoile de dezvoltare socială (cu excepția investițiilor de capital).

Fondurile financiare speciale (țintă) sunt o formă foarte unică și promițătoare a capitalului propriu al unei întreprinderi. Acestea includ fonduri formate intenționat de resurse financiare proprii în scopul cheltuielilor ulterioare vizate.

Principala sursă de formare a fondurilor cu destinație specială este partea din profit care rămâne la dispoziția întreprinderii. Din poziția de control financiar, o distincție clară între fondurile alocate de întreprindere pentru dezvoltarea producției și nevoile de consum este de o importanță capitală. Necesitatea unui astfel de control este asociată cu stimulente fiscale care prevăd o reducere a profitului impozabil pentru acea parte a acestuia care vizează finanțarea investițiilor de capital.

Implementarea politicii organizației care vizează acumularea profitului net pentru finanțarea activităților vizate se realizează prin formarea de fonduri cu destinație specială. Organizația determină în mod independent numărul de fonduri, numele și utilizarea acestora.

Fondurile cu destinație specială se formează conform standardelor stabilite de proprietari, precum și prin contribuții gratuite din partea fondatorilor și a altor întreprinderi. Acestea sunt de obicei împărțite într-un fond de acumulare, un fond social și un fond de consum.

Fondurile din fondurile de acumulare sunt alocate pentru dezvoltarea producției organizației și alte scopuri similare, în special pentru:

Costuri de finanțare pentru reechiparea tehnică, reconstrucția și extinderea producției existente și construcția de noi instalații;

Efectuarea de lucrări de cercetare, achiziționarea de echipamente și instrumente;

Costurile asociate cu emisiunea și distribuirea de acțiuni, obligațiuni și alte titluri de valoare;

Contributii la crearea de fonduri de investitii, societati mixte, societati pe actiuni si asociatii;

Radierea costurilor care, conform reglementărilor în vigoare, nu sunt incluse în costul produselor (lucrări, servicii), dar se realizează direct din profiturile rămase la dispoziția întreprinderilor;

Pentru finanțarea măsurilor de protecție a mediului etc.

Dacă o întreprindere folosește fonduri pentru investiții de capital, atunci fondul de acumulare în sine nu scade, deoarece resursele financiare sunt convertite în proprietatea organizației. Dacă o întreprindere folosește fondurile fondului pentru a acoperi pierderile din anul de raportare, pentru a distribui profiturile între fondatori, precum și pentru a anula costurile care nu sunt incluse în costul inițial al activelor fixe puse în funcțiune, atunci valoarea de se reduce fondul de acumulare.

Fondurile fondului de consum, spre deosebire de fondul de acumulare, sunt direcționate către dezvoltarea socială și stimulente materiale pentru personal, precum și alte activități și lucrări care nu conduc la formarea de noi proprietăți a organizației. Fondurile din fonduri speciale sunt utilizate conform estimărilor, care sunt discutate și aprobate de proprietarii organizației (acționarii). Aceștia sunt informați despre executarea devizului în termenul stabilit.

Fondul de consum este destinat să ofere protecție socială personalului: subvenții pentru alimente, achiziție de bilete de călătorie, vouchere la sanatorie, instituții de îngrijire a copiilor, construcție de locuințe, precum și stimulente materiale pentru angajați (bonusuri unice, cadouri, asistență financiară) , etc.

Fondul Sferei Sociale reprezintă sume rezervate (dirijate) ca sprijin financiar pentru dezvoltarea sferei sociale. Fondul Sfera Socială acoperă investițiile de capital nu în producție ca fond de acumulare, ci în serviciile sociale ale întreprinderii, de exemplu, în construcția unei grădinițe. Fondurile fondului sunt utilizate pentru finanțarea cheltuielilor legate de întreținerea locuințelor și a serviciilor comunale, de sănătate, cultură, sport, instituții pentru copii, case și centre de recreere, înregistrate în bilanțul organizației.

Procedura de formare și utilizare a fondurilor din aceste fonduri este reglementată de statut și alte documente constitutive și interne ale întreprinderii.

De fapt, dacă nu luăm în calcul amortizarea, singura sursă majoră de finanțare a activităților întreprinderii este rezultatul reportat. O întreprindere îl poate folosi întotdeauna pentru propriile nevoi sau pentru a crea fonduri speciale. O trăsătură distinctivă a întreprinderilor nou create este dificultatea de a prognoza profiturile din cauza cererii de bunuri și servicii produse care nu a apărut încă. Rezultatul reportat caracterizează partea din profitul întreprinderii primită în perioada anterioară și neutilizată pentru consum de către proprietari (acționari, acționari) și personal.

Rezultatul reportat se calculează ca diferență între rezultatul financiar pentru perioada de raportare identificată pe baza contabilizării tuturor operațiunilor organizației și a evaluării elementelor din bilanț și suma datorată pentru plata impozitelor și a altor plăți obligatorii similare plătite în conformitate cu cu legislația Federației Ruse, în detrimentul profitului după impozitare, inclusiv sancțiuni pentru încălcări (inclusiv decontări cu fonduri extrabugetare de stat).

Această parte a profitului este destinată valorificării, adică reinvestirii în dezvoltarea producției. Din punct de vedere al conținutului său economic, este una dintre formele de rezervă a resurselor financiare proprii ale întreprinderii, asigurând dezvoltarea producției acesteia în perioada următoare.

Alte forme de echitate. Acestea includ decontări pentru proprietăți (la închirierea acesteia), decontări cu participanții (pentru plata veniturilor acestora sub formă de dobândă sau dividende) și altele.

Organizațiile au dreptul de a crea rezerve pentru datorii îndoielnice. Datoria îndoielnică reprezintă creanțele unei organizații care nu sunt rambursate în perioada stabilită prin acorduri și nu sunt garantate prin garanții corespunzătoare. Sursa de formare a acestei rezerve o constituie rezultatele activităților financiare ale organizației, adică. profit calculat înainte de impozitare.

Rezerva pentru creanțe îndoielnice se constituie pe baza rezultatelor inventarierii creanțelor efectuate la sfârșitul anului de raportare. Cuantumul rezervei se determină separat pentru fiecare creanță îndoielnică, în funcție de starea financiară (solvabilitatea) debitorului și de evaluarea probabilității de rambursare totală sau parțială a datoriei. Dacă până la sfârșitul anului următor celui în care a fost creată rezerva pentru creanțe îndoielnice, această rezervă nu este utilizată în nicio parte, atunci sumele necheltuite se adaugă la profitul anului corespunzător.

Astfel, valoarea capitalului propriu este unul dintre cei mai importanți indicatori ai stabilității financiare și sustenabilității oricărei întreprinderi. În primul rând, nivelul capitalului propriu este criteriul de evaluare a atractivității investiționale a unei întreprinderi. În acest sens, problema administrării capitalului propriu devine fundamentală în activitățile oricărei entități de afaceri, care constă în dorința de a-și maximiza nivelul.

1.3 Sarcini și funcții de gestionare a capitalului propriu al organizației

Gestionarea capitalului propriu presupune gestionarea procesului de formare, întreținere și utilizare eficientă a acestuia, adică gestionarea activelor deja formate. Aceasta implică atât gestionarea capitalului propriu în ansamblu, cât și gestionarea elementelor sale structurale.

Gestionarea capitalului propriu ar trebui să fie precedată de un studiu al eficienței gestionării acestuia în perioada anterioară. Este necesară analiza pentru determinarea rezervelor pentru formarea fondurilor proprii.

Problema formării capitalului propriu nu poate fi limitată doar la alegerea și utilizarea directă a unei anumite metode sau instrument de finanțare și trebuie luată în considerare în contextul gestionării structurii capitalului total. Pe măsură ce „vârsta” unei companii crește, structura capitalului acesteia devine mai complexă, iar acțiunile de gestionare a acestei structuri devin mai solicitate, deoarece afectează indicatori atât de importanți ai performanței companiei precum stabilitatea financiară și profitabilitatea, valoarea afacerii și atractivitatea investițiilor în piața.

În procesul de gestionare a formării resurselor financiare proprii, acestea sunt clasificate în funcție de sursele acestei formări. Compoziția principalelor surse de formare a resurselor financiare proprii ale întreprinderii este prezentată în Figura 1.2.

Orez. 1.2. Surse de formare a capitalului propriu al întreprinderii

Ca parte a surselor interne de formare a resurselor financiare proprii, locul principal îl revine profitului rămas la dispoziția întreprinderii; acesta formează partea predominantă a resurselor financiare proprii, asigură o creștere a capitalului propriu și, în consecință, , o creștere a valorii de piață a întreprinderii. Cheltuielile cu amortizarea joacă, de asemenea, un anumit rol în compoziția surselor interne, în special în întreprinderile cu un cost ridicat al mijloacelor fixe proprii și al activelor necorporale; cu toate acestea, ele nu măresc valoarea capitalului propriu al întreprinderii, ci sunt doar un mijloc de reinvestire a acestuia. Alte surse interne nu joacă un rol semnificativ în formarea resurselor financiare proprii ale întreprinderii.

Ca parte a surselor externe de formare a resurselor financiare proprii, locul principal revine atragerii de către întreprindere a capitalului social suplimentar (prin aporturi suplimentare la capitalul autorizat) sau a capitalului social (prin emiterea și vânzarea suplimentară de acțiuni). Pentru întreprinderile individuale, una dintre sursele externe de formare a propriilor resurse financiare poate fi asistența financiară gratuită acordată acestora (de regulă, o astfel de asistență este acordată numai întreprinderilor individuale de stat de diferite niveluri). Alte surse externe includ activele corporale și necorporale transferate întreprinderii în mod gratuit și incluse în bilanțul acesteia.

Baza administrării capitalului propriu al unei întreprinderi este gestionarea formării propriilor resurse financiare. Pentru a asigura managementul eficient al acestui proces, întreprinderea dezvoltă de obicei o politică financiară specială care vizează atragerea propriilor resurse financiare din diverse surse în concordanță cu nevoile dezvoltării sale în perioada următoare.

Principalele obiective ale managementului capitalului propriu sunt:

Determinarea sumei adecvate de capital propriu;

Creșterea, dacă este necesar, a sumei capitalului social prin rezultatul reportat sau emisiunea suplimentară de acțiuni;

Determinarea structurii raționale a acțiunilor nou emise;

Determinarea și implementarea politicii de dividende.

Elaborarea unei politici de formare a resurselor financiare proprii ale unei întreprinderi se realizează conform următoarelor etape principale.

1. Analiza formării resurselor financiare proprii ale întreprinderii în perioada anterioară. Scopul acestei analize este identificarea potențialului de formare a resurselor financiare proprii și conformarea acestuia cu ritmul de dezvoltare al întreprinderii.

În prima etapă a analizei, volumul total de formare a resurselor financiare proprii, corespondența ratei de creștere a capitalului propriu cu rata de creștere a activelor și volumul produselor vândute ale întreprinderii, dinamica acțiunii. se studiază resursele proprii în volumul total de formare a resurselor financiare în perioada anteplanului.

La a doua etapă a analizei sunt luate în considerare sursele de formare a resurselor financiare proprii. În primul rând, se studiază raportul dintre sursele externe și interne de formare a resurselor financiare proprii, precum și costul atragerii capitalului propriu din diverse surse.

La a treia etapă a analizei se evaluează adecvarea resurselor financiare proprii ale companiei generate în perioada de preplanificare.

2. Determinarea necesarului total de resurse financiare proprii. Necesarul total calculat acoperă cantitatea necesară de resurse financiare proprii generate atât din surse interne, cât și din surse externe.

3. Estimarea costului strângerii capitalului propriu din diverse surse. Această evaluare se realizează în contextul principalelor elemente ale capitalului propriu format din surse interne și externe. Rezultatele unei astfel de evaluări servesc drept bază pentru elaborarea deciziilor managementului privind selecția surselor alternative pentru formarea propriilor resurse financiare, asigurând o creștere a capitalului propriu al întreprinderii.

4. Asigurarea volumului maxim de atragere a resurselor financiare proprii din surse interne.

5. Asigurarea volumului necesar de atragere a resurselor financiare proprii din surse externe. Volumul de atragere a resurselor financiare proprii din surse externe are ca scop asigurarea acelei părţi din acestea care nu s-au putut forma prin surse interne de finanţare. Dacă cantitatea de resurse financiare proprii atrase din surse interne satisface pe deplin necesarul total de acestea în perioada de planificare, atunci nu este nevoie de atragerea acestor resurse din surse externe.

6. Optimizarea raportului surselor interne si externe de formare a resurselor financiare proprii Procesul acestei optimizari se bazeaza pe urmatoarele criterii:

Asigurarea costului total minim de atragere a resurselor financiare proprii;

Asigurarea faptului că fondatorii inițiali păstrează controlul asupra întreprinderii.

Gestionarea capitalului propriu al unei întreprinderi include și determinarea raportului optim între resursele financiare proprii și cele împrumutate.

Levierul financiar („levierul financiar”) este un mecanism financiar de gestionare a rentabilității capitalului propriu prin optimizarea raportului dintre resursele financiare proprii și împrumutate utilizate.

Efectul pârghiei financiare este o creștere a rentabilității capitalului propriu obținut prin utilizarea unui împrumut, în ciuda plății acestuia din urmă.

Efectul pârghiei financiare rezultă din discrepanța dintre rentabilitatea economică și „prețul” fondurilor împrumutate. Rentabilitatea economică a activelor este raportul dintre valoarea efectului de producție (adică, profitul înainte de dobânda la împrumuturi și impozite pe venit) și valoarea totală a capitalului total al întreprinderii (adică toate activele sau pasivele).

Cu alte cuvinte, întreprinderea trebuie să dezvolte inițial o astfel de rentabilitate economică încât să existe suficiente fonduri cel puțin pentru a plăti dobânda la împrumut.

Pentru a calcula efectul efectului de levier financiar, puteți utiliza următoarea formulă:

EGF = (Rk - Rzk) x ZS / SK, (1)

unde Rk este randamentul capitalului total (raportul dintre valoarea profitului net și prețul plătit pentru fondurile împrumutate și valoarea capitalului);

Rzk - randamentul capitalului împrumutat (raportul dintre prețul plătit pentru fondurile împrumutate și valoarea fondurilor împrumutate);

ZK - capital împrumutat (valoarea medie a perioadei);

SK - capital propriu (valoarea medie a perioadei).

Astfel, efectul pârghiei financiare determină limita de fezabilitate economică a împrumutării fondurilor.

O valoare pozitivă ridicată a indicatorului FEG indică faptul că compania preferă să se descurce cu fondurile proprii, nu folosește suficient oportunitățile de investiții și nu urmărește obiectivul de maximizare a profiturilor. În această situație, acționarii, după ce au primit dividende modeste, pot începe să vândă acțiuni, reducând valoarea de piață a companiei.

Și, la sfârșitul primei părți a lucrărilor de curs, ne vom opri asupra funcțiilor de gestionare a capitalului propriu al unei întreprinderi.

Principalele funcții ale managementului capitalului propriu includ:

Funcția de protecție.Capitalul propriu vă permite să mențineți solvabilitatea întreprinderii prin crearea unei rezerve de active care să permită întreprinderii să funcționeze în ciuda amenințării cu pierderi. În acest caz, însă, se presupune că majoritatea pierderilor sunt acoperite nu de capital, ci de venitul curent al întreprinderii. Capitalul joacă rolul unui fel de „pernă” de protecție și permite întreprinderii să continue operațiunile în cazul unor pierderi sau cheltuieli neprevăzute mari. Pentru a finanța astfel de costuri, există diverse fonduri de rezervă incluse în capitalul propriu.

Funcția operațională. Are o importanță secundară față de cea de protecție. Include alocarea de fonduri proprii pentru achiziționarea de terenuri, clădiri, utilaje, precum și crearea unei rezerve financiare în cazul unor pierderi neprevăzute. Aceasta sursa de resurse financiare este indispensabila in fazele initiale ale intreprinderii, cand fondatorii fac o serie de cheltuieli prioritare. În etapele ulterioare ale dezvoltării întreprinderii, rolul capitalului propriu nu este mai puțin important, o parte din aceste fonduri fiind investită în active pe termen lung și în crearea diferitelor rezerve. Deși principala sursă de acoperire a costurilor de extindere a operațiunilor este profiturile acumulate, întreprinderile recurg adesea la noi emisiuni de acțiuni sau împrumuturi pe termen lung atunci când desfășoară evenimente structurale - deschiderea de sucursale, fuziuni.

Funcția de reglementare. Este asociat cu interesul deosebit al societății pentru funcționarea cu succes a întreprinderilor.

Funcțiile numite ale capitalului propriu arată că capitalul propriu este baza activităților comerciale ale oricărei întreprinderi. Își asigură independența și îi garantează stabilitatea financiară, fiind o sursă de atenuare a consecințelor negative ale diferitelor riscuri pe care le suportă întreprinderea.

2. Analiza managementului capitalului propriu al AutoAlliance LLC

2.1 Caracteristicile organizatorice și economice ale AutoAlliance LLC

Obiectul de studiu al acestui proiect de teză este societatea cu răspundere limitată „AutoAlliance”

Societatea cu răspundere limitată „AutoAlliance” (denumită în continuare „AutoAlliance LLC”) este o întreprindere comercială privată și funcționează în conformitate cu Carta întreprinderii, Constituția Federației Ruse, Legea federală „Cu privire la societățile cu răspundere limitată” și legislația actuală a Federației Ruse.

AutoAlliance LLC este o entitate juridică independentă, înregistrată la Inspectoratul Interdistrital al Serviciului Fiscal Federal al Federației Ruse nr. 3 pentru Regiunea Leningrad sub numărul de înregistrare 1023404961062 în Registrul de stat unificat al persoanelor juridice la 29 octombrie 2002.

AutoAlliance LLC are un bilanţ independent, decontare şi alte conturi. Compania are un sigiliu rotund care conține denumirea sa completă în limba rusă și o indicație a locației sale. Societatea are dreptul de a deține ștampile și formulare cu denumirea sa corporativă, emblema proprie, precum și o marcă înregistrată în modul prescris și alte mijloace de individualizare.

Situat la: 197198, Rusia, Sankt Petersburg, Obukhovskaya Oborony Ave., 17.

Fondatorii AutoAlliance LLC sunt cetățeni ai Federației Ruse care acționează în nume propriu:

Relațiile dintre fondatori sunt reglementate de Actul Constitutiv privind înființarea și activitățile Societății cu răspundere limitată „AutoAlliance” din 30 octombrie 2002.

Capitalul autorizat al AutoAlliance LLC la momentul înființării este format din fonduri contribuite de participanți, iar la momentul înființării este de 100.000 (o sută de mii) de ruble, adică 100 de acțiuni a câte 1.000 de ruble fiecare.

Cel mai înalt organ de conducere al Societății este adunarea acționarilor, care se întrunește cel puțin o dată pe an.

Adunările extraordinare ale acționarilor sunt convocate la inițiativa directorului general, sau la cererea scrisă a acționarilor care dețin cel puțin 10% din acțiunile ordinare.

Următoarele aspecte intră în competența exclusivă a adunării acționarilor, hotărâri asupra cărora se iau în cazul în care deținătorii a mai mult de 50% din acțiunile ordinare prezenți la adunare votează pentru aceasta:

1. Introducerea modificărilor și completărilor la Cartă.

2. Modificarea capitalului autorizat.

3. Aprobarea bilantului, a contului de profit si pierdere, a raportului anual al consiliului de administratie, precum si a auditorului.

4. Aprobarea sumei dividendului plătit pe acțiune ordinară.

5. Numirea membrilor Comisiei de audit și a auditorilor externi independenți, precum și determinarea sferei de activitate și a remunerației.

6. Luarea deciziilor privind înființarea și încetarea activităților sucursalelor, reprezentanțelor, departamentelor Societății în conformitate cu legislația în vigoare.

7. Luarea deciziilor privind formarea de filiale și participarea Societății în alte întreprinderi și asociații.

8. Luarea deciziilor cu privire la vânzarea, închirierea, schimbul sau altă cedare a proprietății Societății, constituind mai mult de 10% din activele acesteia.

9. Luarea deciziilor privind fuziunea, aderarea, transformarea Societății într-o întreprindere de altă formă organizatorică și juridică.

10. Luarea deciziilor privind lichidarea Societății, crearea unei comisii de lichidare și aprobarea raportului acesteia.

11. Aprobarea tranzacțiilor și a altor acțiuni care implică apariția unor obligații în raport cu Societatea care depășesc atribuțiile acordate consiliului de administrație.

12. Alegerea Directorului General și a membrilor Consiliului Director.

Sarcina principală a membrilor consiliului de administrație și a membrilor consiliului de administrație este de a dezvolta politici pentru creșterea profitabilității companiei.

Atribuțiile Directorului General al Societății sunt atribuite conducătorului întreprinderii până la prima adunare a acționarilor.

Președintele Consiliului de Administrație din oficiu este Directorul General.

Membrii consiliului de administrație și membrii consiliului de administrație sunt răspunzători în fața societății pentru prejudiciile cauzate acesteia ca urmare a neîndeplinirii sau îndeplinirii cu neglijență a funcțiilor lor.

Consiliul de Administrație are următoarele atribuții:

Aproba regulamentul Consiliului de Administratie al Societatii pe actiuni, reprezentat de Directorul General;

Adoptarea documentelor de reglementare care reglementează relațiile în cadrul Companiei;

Adoptă reguli și regulamente pentru desfășurarea ședințelor Consiliului;

Aproba încheierea sau încetarea oricăror tranzacții în care una dintre părți este Societatea pe Acțiuni, iar cealaltă parte este orice acționar care deține un bloc de acțiuni în valoare de cel puțin 50% din capitalul autorizat, membru al Consiliului de Administrație , un membru al Consiliului de Administrație sau un funcționar al Societății;

De comun acord cu Directorul General, numiți și revocați funcționarii Consiliului de Administrație al Societății;

Determinați prezentarea tuturor conturilor, rapoartelor, situațiilor, sistemelor de profit și pierdere, inclusiv regulile referitoare la amortizare;

Sarcina principală a întreprinderii, reflectată în Cartă, este de a crea condițiile necesare pentru a satisface nevoile întreprinderilor și ale populației de a primi servicii de calitate la achiziționarea de anvelope, jante, componente pentru autoturisme și produse conexe.

Compania se confruntă cu sarcina de a intra pe piața anvelopelor și jantelor auto din Sankt Petersburg. În segmentul proprietarilor de mașini, luați 2% din piață în primul an. Acest segment se distinge prin nivelurile ridicate ale veniturilor cumpărătorilor, prin urmare, conform conducerii companiei, accentul principal în vânzarea produselor ar trebui să fie pe calitate și durata de viață lungă.

Procesul tehnologic de la AutoAlliance LLC este un set de operațiuni interconectate și secvențiale care asigură livrarea de bunuri către consumatorii finali cu o calitate înaltă la cele mai mici costuri cu forța de muncă și un nivel ridicat de servicii comerciale. O operațiune este o parte a unui proces tehnologic efectuat de lucrători folosind un set de metode și tehnici.

Operațiunile tehnologice ale AvtoAlliance LLC includ descărcarea, transportul mărfurilor, acceptarea acestora din punct de vedere cantitativ și calitativ, depozitare, pregătire pentru vânzare și vânzare.

Toate operațiunile tehnologice ale companiei pot fi împărțite în principale și auxiliare.

Operațiunile principale includ operațiuni legate de vânzarea de bunuri și operațiuni legate de serviciul clienți.

Operațiunile de sprijin includ primirea mărfurilor în funcție de cantitate și calitate, despachetarea, livrarea la depozite, depozitarea, pregătirea pentru vânzare, livrarea către punctele de vânzare cu amănuntul, plasarea și afișarea mărfurilor în punctele de vânzare cu amănuntul.

Gama de produse oferită de AutoAlliance LLC este formată din produsul principal, acestea sunt 210 tipuri de anvelope și 250 de tipuri de roți, precum și produse aferente, acestea sunt uleiuri, perii de spălătorie auto, baterii, lichide de spălare, șuruburi, piulițe, dopuri, nipluri, secretii, inele de centrare, filtre de aer, ulei, combustibil, detergenți pentru radiatoare și spălări de motor și multe altele.

În acest moment, numărul de angajați ai AutoAlliance SRL este de 34 de persoane. Compoziția și structura angajaților AutoAlliance SRL este prezentată în Tabelul 2.1.

Tabelul 2.1. Compoziția și structura angajaților AutoAlliance SRL în dinamică din 2003 până în 2005.

După cum arată datele din tabelul 2.1. Numărul de angajați ai AutoAlliance SRL din 2003 până în 2005 a crescut semnificativ, de peste 2 ori față de 2004, în principal datorită creșterii personalului de vânzări. Acest fapt este asociat cu extinderea activităților companiei.

Structura organizatorică a AutoAlliance LLC este construită pe un principiu liniar-funcțional și este reflectată în Figura 2.1.

Orez. 2.1. Structura organizatorică de management a AutoAlliance LLC

Întreprinderea este condusă pe baza unui management centralizat care reunește toți angajații. Conducerea directă a întreprinderii se realizează de către Director, numit și eliberat din funcție de Consiliul Fondatorilor în conformitate cu legislația în vigoare.

Adunarea fondatorilor stabilește structura de conducere, personalul, repartizarea responsabilităților postului, salariile, precum și cuantumul indemnizațiilor și plăților suplimentare la salariile oficiale și procedura pentru sporuri.

Să ne oprim mai în detaliu asupra caracteristicilor activităților financiare și economice ale întreprinderii în cauză.

Noile idei și o abordare modernă a afacerilor, combinate cu profesionalismul și experiența personalului de producție al companiei în domeniul vânzării de piese și componente pentru autoturisme, au permis AutoAlliance LLC să câștige încrederea partenerilor săi într-o perioadă scurtă de timp.

Principalii indicatori de performanță ai AvytoAlliance LLC pentru 2003 – 2005. sunt prezentate în Tabelul 2.2.

Tabelul 2.2. Principalii indicatori de performanță ai AutoAlliance LLC pentru 2003 - 2005.

| Indicatori | An | Modificare (+;-) | Rata de schimbare, % | ||||

| 2003 | 2004 | 2005 | 2004 . La 2003 . |

2005 . 2004 . |

2004 . 2003 . |

2005 . 2004 . |

|

| Venituri din vânzările de produse, mii de ruble. | 55557 | 165925 | 407112 | +110368 | +241187 | 298,66 | 245,36 |

| Costul produselor vândute, mii de ruble. | 49046 | 152372 | 367656 | +103326 | +215284 | 310,67 | 241,29 |

| Profit din vânzări, mii de ruble. | 6511 | 13553 | 39456 | +7022 | +25903 | 208,15 | 291,12 |

Din tabelul 2.2. rezultă că veniturile din vânzarea de bunuri, produse, lucrări, servicii în 2004 față de 2003 au crescut cu 110 368 mii ruble. sau cu 198,66%. În 2005, creșterea veniturilor din vânzări a fost de 241.187 mii de ruble comparativ cu 2004. sau 145,36%.

Grafic, dinamica principalilor indicatori de performanță ai AutoAlliance SRL pentru 2003 – 2005. prezentate în Anexa 6.

Astfel, în general, pentru perioada 2003–2005. Există o tendință de creștere a indicatorilor cheie de performanță.

Pe baza datelor din tabelul 2.2. rentabilitatea vânzărilor poate fi calculată. Rentabilitatea vânzărilor se calculează folosind formula: Рп = PP / BP x100, unde (2)

PP – profit din vânzări;

VR – venitul întreprinderii.

Rentabilitatea vânzărilor arată cât profit este primit pe 1 rublă de venit al întreprinderii.

Să calculăm rentabilitatea vânzărilor pentru AutoAlliance LLC: