บัญชีรายได้หลัก บัญชีรายได้ บัญชีรายได้

เมื่อวันที่ 26 พฤศจิกายน 2018 JSC Globexbank ได้เป็นส่วนหนึ่งของ PJSC JSCB Svyaz-Bank การตัดสินใจควบรวมกิจการเกิดขึ้นโดยคณะกรรมการกำกับดูแลของผู้ถือหุ้นหลักของทั้งสองธนาคาร ได้แก่ กลุ่ม Vnesheconombank เพื่อสร้างสถาบันการเงินแห่งเดียวที่ทันสมัยและเชื่อถือได้

กลุ่มผลิตภัณฑ์ที่รวมกันประกอบด้วยข้อเสนอที่ดีที่สุดของทั้งสองธนาคารสำหรับลูกค้าส่วนตัวและลูกค้าองค์กร

ผู้ถือหุ้นหลักของ Svyaz-Bank ยังคงเป็นองค์กรของรัฐ Vnesheconombank ซึ่งเป็นผู้ค้ำประกันความน่าเชื่อถือ

เราดีใจที่ได้พบคุณในกลุ่มลูกค้าธนาคารของเรา! ยินดีต้อนรับ!

ทำไมเราถึงรวมกัน?

JSC Globexbank และ PJSC AKB Svyaz-Bank เป็นบริษัทในเครือของ Vnesheconombank Group การตัดสินใจเข้าร่วมกระทำโดยคณะกรรมการกำกับดูแลของผู้ถือหุ้นหลักของธนาคาร รูปแบบที่เป็นหนึ่งเดียวของธนาคารทั้งสองจะช่วยเพิ่มประสิทธิภาพต้นทุนและเพิ่มประสิทธิภาพในการดำเนินงาน และการผสมผสานแนวทางปฏิบัติที่ดีที่สุดจะช่วยให้มั่นใจได้ถึงการเติบโตในทุกด้านของธุรกิจ

มีอะไรใหม่กับเรา?

- ยี่ห้อ

JSC Globexbank กลายเป็นส่วนหนึ่งของ PJSC JSCB Svyaz-Bank - ธนาคารต่างๆ ได้รวมตัวกันภายใต้แบรนด์ Svyaz-Bank

- ช่วงของการบริการ

กลุ่มผลิตภัณฑ์แบบครบวงจรที่รวมกันประกอบด้วยข้อเสนอที่ดีที่สุดเกี่ยวกับผลิตภัณฑ์และบริการของทั้งสองธนาคาร

- เครือข่ายสาขา

สาขาภูมิภาคของ Globexbank - Central, Nevsky, Siberian, Donskoy และ Povolzhsky - เข้าสู่เครือข่าย Svyaz-Bank และยังคงทำงานต่อไปในที่อยู่เดียวกัน ปัจจุบันธนาคารให้บริการลูกค้าใน 64 เมืองของรัสเซีย

สำนักงานใหม่ของ Svyaz-Bank

ในสำนักงานที่เปิดบนพื้นฐานของสาขาที่เป็นส่วนหนึ่งของเครือข่ายสาขา Globexbank ข้อตกลงที่มีอยู่ของ Globexbank JSC จะได้รับบริการเต็มรูปแบบ นอกจากนี้ พวกเขาเสนอการดำเนินงานเกี่ยวกับผลิตภัณฑ์ Svyaz-Bank ที่ไม่จำเป็นต้องทำงานกับเครื่องบันทึกเงินสด - รับแพ็คเกจเอกสารและส่งใบสมัครสินเชื่อ การออกและออกบัตรพลาสติก การเชื่อมต่อบริการธนาคารทางไกล

สำนักงาน "ประวัติศาสตร์" ของ Svyaz-Bank

หากต้องการทำงานภายใต้ข้อตกลงที่ทำร่วมกับ JSC Globexbank โปรดติดต่อสาขา Svyaz-Bank ซึ่งเปิดอยู่บนพื้นฐานของสาขาเต็มรูปแบบเดิมของ JSC Globexbank ผู้จัดการ Svyaz-Bank จะแนะนำที่ตั้งสำนักงานที่เหมาะสมในบริเวณใกล้เคียง

ในสำนักงานที่รวมอยู่ในเครือข่าย Svyaz-Bank ก่อนการควบรวมกิจการ จะให้บริการธนาคารอย่างเต็มรูปแบบเหมือนเมื่อก่อน รวมถึงการสรุปข้อตกลงและธุรกรรมใหม่ภายใต้ข้อตกลงที่เปิดใน Svyaz-Bank

อะไรยังคงเหมือนเดิม?

เงื่อนไขผลิตภัณฑ์

สำหรับลูกค้า Globexbank เงื่อนไขของผลิตภัณฑ์จะสอดคล้องกับข้อตกลงที่มีอยู่ (สรุปไว้ก่อนหน้านี้)

ความสนใจ: ตั้งแต่วันที่ 26/02/2019 อัตราดอกเบี้ยสำหรับผลิตภัณฑ์สำหรับบุคคลบัญชีออมทรัพย์: “รายได้”, “รายได้ออนไลน์” จะเปลี่ยนเป็นค่า 0.01% ต่อปีสำหรับการไล่ระดับจำนวนเงินทั้งหมด

ธนาคารทางอินเทอร์เน็ต

ลูกค้าสามารถใช้ธนาคารบนมือถือและออนไลน์ของ Globexbank ได้โดยไม่มีข้อจำกัดเช่นเคย

การดำเนินงานของสาขา

เวลาทำการของสาขา Globexbank จะยังคงเหมือนเดิม คุณสามารถหาข้อมูลเพิ่มเติมเกี่ยวกับเรื่องนี้ได้ที่ ลิงค์.

ถามคำถาม

เช่นเคย คุณสามารถถามคำถามที่คุณมีได้โดยโทรติดต่อศูนย์ติดต่อที่หมายเลข 8-800-7007-555 หรือติดต่อสำนักงาน Svyaz-Bank แห่งใดก็ได้

คำถามที่พบบ่อย

วิธีการชำระเงินกู้ของ GLOBEXBANK JSC

กฎของโปรแกรมความภักดี Ultra-Globex ที่ PJSC JSCB Svyaz-Bank

- คลังเอกสารของ GLOBEXBANK JSC

- เกี่ยวกับธนาคาร

- การควบคุมสกุลเงิน

- สำหรับบุคคลธรรมดา

- ธุรกิจขนาดเล็ก

- ธุรกิจใหญ่

- องค์กรทางการเงิน

- บริการนายหน้า

- บริการรับฝาก

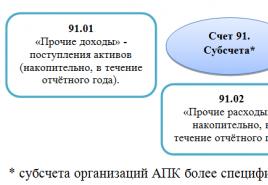

บัญชีบัญชี 91 เป็นบัญชีที่ใช้งานอยู่ "รายได้และค่าใช้จ่ายอื่น" ซึ่งใช้เพื่อรับข้อมูลเกี่ยวกับค่าใช้จ่ายและรายได้ขององค์กรสำหรับกิจกรรมที่ไม่ใช่กิจกรรมหลัก เมื่อใช้การผ่านรายการมาตรฐานและตัวอย่างเชิงปฏิบัติเราจะพิจารณาข้อมูลเฉพาะของการใช้บัญชี 91 และคุณลักษณะของการบัญชีสำหรับรายได้และค่าใช้จ่ายอื่น ๆ

รายการรายได้และค่าใช้จ่ายอื่นทั้งหมดสามารถศึกษาได้ตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 31 ตุลาคม 2543 หมายเลข 94n

บัญชี “รายได้และค่าใช้จ่ายอื่น” เป็นแบบแอคทีฟ-พาสซีฟ เครดิตของบัญชีสะท้อนถึงใบเสร็จรับเงิน และเดบิตจะบันทึกค่าใช้จ่าย:

บัญชีย่อยหลักสำหรับ 91 บัญชีแสดงในรูป:

วัตถุประสงค์ของการวิเคราะห์บัญชีสำหรับ 91 บัญชีคือเพื่อให้ความสามารถในการกำหนดผลลัพธ์ทางการเงินตามรายได้และค่าใช้จ่ายแต่ละประเภท ดังนั้นเมื่อจำแนกรายได้และค่าใช้จ่ายจำเป็นต้องคำนึงถึงต้นทุนประเภทเดียวกันเพื่อให้แน่ใจว่ามีความเป็นไปได้ในการกำหนดผลลัพธ์ทางการเงินสำหรับการดำเนินงานแต่ละประเภทประเภทเดียวกัน

ตัวอย่างเช่นจำนวนเงินภายใต้บทความ “ค่าปรับและค่าปรับสำหรับภาระผูกพันตามสัญญา” สามารถนำมาประกอบกับทั้งค่าใช้จ่ายและรายได้ดังนั้นจึงสามารถวิเคราะห์ผลลัพธ์ทางการเงินภายใต้บทความนี้ได้ หรือโดยการวิเคราะห์รายการค่าใช้จ่ายในการชำระค่าบริการของสถาบันสินเชื่อ องค์กรจะสามารถเห็นประสิทธิผลของการทำงานร่วมกับธนาคารได้ไม่ว่า “ผลิตภัณฑ์” ของธนาคารจะเป็นประโยชน์ต่อองค์กรหรือไม่

ปิดบัญชี 91 บัญชี

บัญชีย่อยทั้งหมดภายใต้บัญชี "รายได้และค่าใช้จ่ายอื่น" ณ สิ้นปี: ยอดคงเหลือสำหรับเดือนธันวาคม บันทึกภายใน - จะต้องปิดโดยการผ่านรายการไปยังบัญชีย่อย 91.09

ผลลัพธ์ทางการเงินจะถูกโอนไปยังเดบิต (ขาดทุน) หรือเครดิต (กำไร) ของบัญชี 99 "กำไรและขาดทุน"

นี่คือตัวอย่างแผนผังของการปิดบัญชี 91 บัญชี:

การผ่านรายการไปยัง 91 บัญชี “รายได้และค่าใช้จ่ายอื่น”

การติดต่อและธุรกรรมหลักสำหรับ 91 บัญชีแสดงอยู่ในตาราง:

| ด | กะรัต | คำอธิบายสายไฟ | ฐานเอกสาร |

| 91 | 01 | การตัดจำหน่ายสินทรัพย์ถาวรที่เลิกใช้ตามมูลค่าคงเหลือ/มูลค่าเริ่มต้น | OS-1, SP-51 |

| 91 | 02 | การคำนวณค่าเสื่อมราคาของสินทรัพย์ถาวรที่เช่า (ไม่ใช่วัตถุประสงค์ของกิจกรรม) | ใบแจ้งยอดบัญชี, ใบค่าเสื่อมราคา |

| 91 | 03/04 | การตัดจำหน่ายเงินลงทุนที่เกษียณอายุในสินทรัพย์ที่มีตัวตน (ต่อไปนี้จะเรียกว่า MT)/สินทรัพย์ไม่มีตัวตน | ข้อมูลทางบัญชี พระราชบัญญัติการส่งมอบ |

| 91 | 07 | ตัดจำหน่ายอุปกรณ์ติดตั้ง (ขาย/โอนฟรี) ตามราคาทุน | |

| 91 | 08 | ตัดจำหน่ายต้นทุนการลงทุนใน VNA | ใบรับรองการยอมรับและการโอน, ใบรับรองการโอนสิ่งของมีค่าโดยเปล่าประโยชน์ |

| 91 | 10 | การตัดจำหน่ายวัสดุที่ขาย/โอนโดยไม่คิดค่าใช้จ่าย (เมื่อมีการจำหน่ายสินทรัพย์ถาวร) ตามต้นทุนจริง | ใบรับรองการยอมรับใบแจ้งหนี้ |

| 91 | 11 | ตัดค่าใช้จ่ายของสัตว์ที่ขาย (ไม่ใช่รายการกิจกรรม) | ทีทีเอ็น (SP-32) |

| 91 | 14/59/63 | การตั้งสำรองเพื่อลดมูลค่าเงินลงทุน/ประกันการลงทุนในหลักทรัพย์/หนี้สงสัยจะสูญ ตัดยอดเงินสำรอง – โดยการผ่านรายการย้อนกลับ |

ใบรับรองการบัญชีการคำนวณทางบัญชีเพื่อสร้างทุนสำรอง |

| 91 | 15 | การสะท้อนการตัดจำหน่ายวัสดุ (ต้นทุนจริง) | ใบรับรองการยอมรับใบแจ้งหนี้ |

| 91 | 16 | การตัดจำหน่ายส่วนแบ่งส่วนเบี่ยงเบนจากต้นทุนทางบัญชีของวัสดุที่ขาย (หากเป็นค่าลบ - การกลับรายการสีแดง) | ใบรับรองการบัญชีการคำนวณทางบัญชีสำหรับการตัดส่วนเบี่ยงเบน |

| 91 | 19 | การตัดจำหน่ายภาษีมูลค่าเพิ่มสำหรับวัสดุที่ขาย (ไม่สามารถขอคืนได้) | ข้อมูลทางบัญชี |

| 91 | 20/21/23

รับบทเรียนวิดีโอ 267 บทเรียนบน 1C ฟรี: |

ตัดค่าใช้จ่ายในการบำรุงรักษาสถานที่ผลิต/สิ่งอำนวยความสะดวกเพื่อการอนุรักษ์ | ใบรับรองการบัญชี, การคำนวณทางบัญชี |

| 91 | 23 | ตัดต้นทุนการบริการการผลิตเสริม (เมื่อมีการจำหน่ายสินทรัพย์ถาวร) | |

| 91 | 28 | ตัดค่าใช้จ่ายของข้อบกพร่องที่ไม่สามารถแก้ไขได้ (งานที่มีลักษณะการปฏิบัติงาน) | |

| 91 | 43 | ตัดค่าใช้จ่ายเชิงพาณิชย์ (สำหรับการขายระบบปฏิบัติการวัสดุ) | |

| 91/ | 60 | การสะท้อนจำนวนเงินที่ผู้รับเหมาค้างจ่ายสำหรับงาน/บริการที่ดำเนินการเมื่อมีการชำระบัญชี/การขายสินทรัพย์ถาวร สินทรัพย์อื่นๆ/จำนวนภาษีมูลค่าเพิ่ม | ใบแจ้งหนี้ |

| 91 | 60/62/76 | จำนวนลูกหนี้/หนี้จะถูกตัดออกเมื่อพ้นกำหนดอายุความ/ ไม่สามารถเรียกคืนได้แต่อย่างใด | INV-17, ใบรับรองการบัญชี, รายงานการประชุม/คำสั่งของผู้จัดการ |

| 91 | 66/67 | ภาพสะท้อนของจำนวนเปอร์เซ็นต์ที่ต้องชำระสำหรับการใช้เครดิต/เงินกู้ | ใบรับรองการบัญชีใบแจ้งยอดบัญชีธนาคาร |

| 91 | 68 | ภาษีมูลค่าเพิ่มคงค้าง (รายได้จากการขายระบบปฏิบัติการ/วัสดุ) | ใบรับรองการบัญชี, การคำนวณบัญชีภาษีมูลค่าเพิ่ม |

| 91 | 70/69/10 | การสะท้อนค่าใช้จ่ายในการชำระบัญชี OS-v | การสั่งงานชิ้นงาน, หนังสือรับรองการตัดจำหน่ายสิ่งของมีค่า |

| 91 | 75 | การสะท้อนค่าใช้จ่าย (ข้อตกลงความร่วมมืออย่างง่าย) | การคำนวณใบรับรองการบัญชี |

| 91 | 51/76 | ภาพสะท้อนของการละเมิดข้อกำหนดของสัญญาธุรกิจ (จ่าย/รับรู้การชำระเงิน) | ใบแจ้งยอดบัญชีธนาคาร, ใบแจ้งหนี้, ใบรับรองการบัญชี |

| 91.02 | 52/60/62 | ภาพสะท้อนของความแตกต่างของอัตราแลกเปลี่ยน (ลบ) บวก - การเดินสายย้อนกลับ |

พระราชบัญญัติการตีราคาใหม่ ข้อมูลทางบัญชี |

| 91 | 73 | การตัดจำหน่ายต้นทุนความเสียหายของวัสดุ (ไม่สามารถกู้คืนได้เช่นการปฏิเสธของศาล) | INV-17, คำสั่งของผู้นำ ข้อมูลทางบัญชี |

| 91 | 76 | การชำระค่าบริการของสถาบันสินเชื่อ/ค่าใช้จ่ายในการพิจารณาคดีในชั้นศาล กำไรที่ได้รับภายใต้ข้อตกลงหุ้นส่วนง่ายๆ / ดอกเบี้ยเงินกู้, รายได้จากหุ้น, หุ้นและหลักทรัพย์ / ค่าปรับ, ค่าปรับและดอกเบี้ยสำหรับการละเมิดเงื่อนไขของข้อตกลง - การผ่านรายการย้อนกลับ |

ใบรับรองการบัญชี, ประกาศ/ใบแจ้งยอดธนาคาร, ใบแจ้งหนี้ KO-1 |

| 91 | 79 | การสะท้อนค่าใช้จ่ายในการทำธุรกรรมกับแผนกโครงสร้าง (ในงบดุลแยกต่างหาก) ภาพสะท้อนของรายได้ - การโพสต์ย้อนกลับ | ใบแจ้งหนี้คำแนะนำ |

| 91 | 81 | ความแตกต่างระหว่างต้นทุนจริง (การซื้อหุ้นคืน/หุ้น) และมูลค่าที่ระบุ (หุ้น/หุ้นของผู้เข้าร่วมเอง) เมื่อซื้อคืนความแตกต่างจะสะท้อนให้เห็นโดยการผ่านรายการแบบย้อนกลับ |

ใบแจ้งยอดบัญชีการคำนวณความแตกต่างระหว่างต้นทุนจริงในการซื้อหุ้นคืนและมูลค่าที่ระบุ |

| 91 | 94 | ตัดต้นทุนการขาดแคลนของมีค่าที่เกินกว่าปกติ / จากความเสียหาย (ในกรณีที่ไม่มีผู้กระทำผิดโดยเฉพาะ) | INV-3, คำสั่งผู้จัดการใบรับรองการบัญชี |

| 91 | 98 | การตัดจำหน่ายจำนวนรายได้อื่น (ช่วงอนาคต) การลงทะเบียน – การโพสต์ย้อนกลับ | ข้อมูลทางบัญชี |

| 99.02/ | 91 | ตัดยอดยอดรายได้/ค่าใช้จ่าย ณ สิ้นเดือน | การคำนวณยอดรายได้และค่าใช้จ่ายอื่น, ใบรับรองการบัญชี |

| 96 | 91 | การให้เครดิตกับรายได้เป็นจำนวนเงินสำรองที่ไม่ได้ใช้สำหรับค่าใช้จ่าย/การชำระเงินที่จะเกิดขึ้น | ข้อมูลทางบัญชี |

| 60/76 | 91 | การเครดิตบัญชีเจ้าหนี้/ลูกหนี้ (ไม่มีการอ้างสิทธิ์หลังจากสิ้นสุดระยะเวลาจำกัด) | INV-17 |

| 10/62 | 91 | จำนวนธุรกรรมที่มีคอนเทนเนอร์จะสะท้อนให้เห็น | รายการบรรจุ ใบแจ้งหนี้ |

| 07/10/11 | 91 | จำนวนสินค้าคงคลังส่วนเกิน/ไม่ได้นับบัญชีที่ระบุระหว่างสินค้าคงคลังจะสะท้อนให้เห็น | INV-3, INV-19, INV-24 |

ตัวอย่างธุรกรรมและการผ่านรายการบัญชี 91 บัญชี

ตัวอย่างที่ 1 การบัญชีสำหรับรายได้ค่าเช่าอื่นในบัญชี 91.01

สมมติว่า Leto LLC ซึ่งมีกิจกรรมหลักในการผลิตผลิตภัณฑ์ขนมหวานได้รับรายได้จากการให้เช่าสถานที่ในอาคารอุตสาหกรรมแห่งหนึ่ง ผู้เช่า "Vasilek" จ่าย 50,000 รูเบิลต่อเดือนตามข้อตกลงที่สรุปไว้ การจ่ายค่าเช่าเข้าบัญชีจำนวน 50,000 รูเบิล

จำนวนค่าใช้จ่ายรายเดือนที่เกิดขึ้นโดย Leto LLC สำหรับการบำรุงรักษาสถานที่ประกอบด้วย:

- ค่าเสื่อมราคา - 2,000 รูเบิล;

- ค่าจ้างพนักงานบริการ - 8,000 รูเบิล;

- ภาษีค่าจ้าง - 1,500 รูเบิล;

- สาธารณูปโภคและบริการอื่น ๆ - 3,000 รูเบิล

จากผลของเดือนพฤศจิกายน 2559 รายการต่อไปนี้จัดทำขึ้นในแผนกบัญชีของ Leto LLC:

| ด | กะรัต | คำอธิบายสายไฟ | จำนวนถู | ฐานเอกสาร |

| 76 | 91.01 | จำนวนค่าเช่าที่เกิดขึ้นในเดือนพฤศจิกายน 2559 | 50 000 | หนังสือรับรองการสำเร็จหลักสูตร |

| 91.02 | 02/70/69/23 | ค่าใช้จ่ายในการบำรุงรักษาสถานที่เช่าถูกตัดออก (2,000 + 8,000 + 1,500 + 3,000) | 14 500 | ใบเสร็จรับเงิน ใบแจ้งหนี้ การกระทำ ฯลฯ |

| 51 | 76 | การชำระค่าบริการเช่าเข้าบัญชีส่วนตัวที่ได้รับจากผู้เช่า “วาสิเล็ก” | 50 000 | รายการเงินฝากถอนในบัญชีเงินฝาก |

ตัวอย่างที่ 2 การบัญชีสำหรับรายได้อื่นจากการขายวัสดุในบัญชี 91.01

สมมติว่า Leto LLC ขายวัสดุอื่นๆ ที่ไม่ได้ใช้ในการผลิตผลิตภัณฑ์ขนมหวาน โดยที่:

- ต้นทุนการขาย - 40,000 รูเบิล;

- ค่าวัสดุ - 15,000 รูเบิล;

- เงินเดือนและภาษีค่าจ้างสำหรับพนักงานฝ่ายผลิต - 4,000 รูเบิล

การบัญชีสำหรับรายได้อื่นจากการขายวัสดุแสดงอยู่ในบัญชีของ Leto LLC โดยมีรายการต่อไปนี้ในบัญชี 91:

| ด | กะรัต | คำอธิบายสายไฟ | จำนวนถู | ฐานเอกสาร |

| 76 | 91.01 | รายได้ค้างรับจากการขายวัสดุ | 40 000 | ใบกำกับการขาย |

| 91.02 | 10 | ตัดต้นทุนวัสดุออกแล้ว | 15 000 | การคิดต้นทุน |

| 91.02 | 23 | ต้นทุนที่เกี่ยวข้องกับการขาย (เงินเดือนและภาษี) จะถูกตัดออก | 4 000 | เงินเดือน |

| 51 | 76 | เงินทุนที่ได้รับสำหรับการขายวัสดุ | 40 000 | รายการเงินฝากถอนในบัญชีเงินฝาก |

ตัวอย่างที่ 3 การบัญชีสำหรับบริการธนาคารในบัญชี 91.02

สมมติว่า Leto LLC ได้ทำข้อตกลงกับธนาคารในการให้บริการ ณ สิ้นเดือน (รอบระยะเวลารายงาน) ธนาคารให้บริการดังต่อไปนี้:

- สำหรับการติดตั้งระบบ "ธนาคาร - ลูกค้า" เป็นระยะเวลา 3 ปี (บริการครั้งเดียว) - 7,000 รูเบิล

- สำหรับบริการ "ธนาคาร - ลูกค้า" (บริการรายเดือน) - 400 รูเบิล

- สำหรับการชำระบัญชีและบริการเงินสด (RKO) - 2,000 รูเบิล

- สำหรับการรวบรวมเงินสด - 6,000 รูเบิล

ในการบัญชีของ Leto LLC รายการถูกสร้างขึ้นเพื่อสะท้อนถึงบริการด้านการธนาคาร

บอกตามตรงว่าในสัปดาห์นี้ฉันวางแผนที่จะบอกคุณเกี่ยวกับสินเชื่อและบัตรเครดิตรวมถึงความแตกต่างระหว่างพวกเขาและดำเนินโครงการการศึกษาเล็ก ๆ แต่ก่อนอื่นฉันตัดสินใจตรวจสอบกับผู้อ่านของเราบน Twitter ว่าพวกเขาจะสนใจอะไรมากกว่ากัน ในการเรียนรู้เรื่องบัตรออมทรัพย์จากธนาคารขนาดใหญ่หรือเกี่ยวกับสินเชื่อ น่าแปลกที่ทุกคนโหวตเป็นเอกฉันท์ในหัวข้อแรก เรารับฟังความปรารถนาของคุณเสมอ ดังนั้นในนาทีสุดท้ายฉันจึงเปลี่ยนธีมสำหรับสุดสัปดาห์นี้

อย่างไรก็ตาม Artem Lutfullin มอบแนวคิดในการเขียนเกี่ยวกับบัตรออมทรัพย์จากธนาคารขนาดใหญ่ให้ฉัน เขาตั้งข้อสังเกตว่าหลายคนกลัวที่จะฝากเงินของตนไว้กับธนาคารขนาดเล็กหรือธนาคารที่พวกเขาไม่เคยได้ยินมาก่อน สำหรับพวกเขา ชื่อเสียงของธนาคารมีความสำคัญมากกว่าตัวเลขอัตราดอกเบี้ย

บทความนี้รวมถึงธนาคารที่รวมอยู่ใน 20 อันดับแรกในแง่ของตัวชี้วัดทางการเงิน ฉันอาศัยข้อมูลจากที่นี่ อย่างไรก็ตามหากผู้เข้าร่วมคนใดคนหนึ่งลดลงเล็กน้อยหลังจากการตีพิมพ์ก็ไม่น่าเป็นไปได้ที่สิ่งนี้จะเปลี่ยนการรับรู้และความไว้วางใจจากผู้บริโภคไปอย่างมาก

บินแบงก์. บัตรรายได้ MasterCard/VISA Standard

- การบำรุงรักษาประจำปี: 500 รูเบิล

- การแจ้งเตือนทาง SMS: ฟรีสองเดือนแรก จากนั้น 50 รูเบิลต่อเดือน

- อัตราดอกเบี้ย: 7.5% ต่อปีสำหรับจำนวนเงินสูงถึง 500,000 รูเบิล 2% สำหรับจำนวนเงินที่สูงกว่า 500,000 รูเบิล ในทั้งสองกรณีหากมีธุรกรรมทางการเงินสำหรับการชำระค่าสินค้าและบริการที่มีมูลค่าอย่างน้อย 500 รูเบิล

บัตรรายได้ที่ดีจาก BinBank แต่ฉันรู้สึกเขินที่ต้องซื้อสินค้าจำนวน 500 รูเบิลขึ้นไปทุกเดือน ปรากฎว่าคุณไม่สามารถวางการ์ดไว้บนชั้นวางและเก็บเงินไว้บนนั้นได้ คุณจะต้องทำธุรกรรมบางอย่างอยู่ตลอดเวลา โดยส่วนตัวแล้วฉันไม่ชอบสิ่งนั้น แม้ว่าอัตราดอกเบี้ยของธนาคารขนาดใหญ่จะดีมากก็ตาม

อย่างไรก็ตาม พวกเขายังมีบัตรแพลตตินัมทันทีที่มีเงื่อนไขการออมเหมือนกันและเงินคืนเพิ่มเติม 1% แต่มีค่าธรรมเนียมในการถอนเงินสดแม้จะมาจากตู้ ATM ของพวกเขาเอง ดังนั้นฉันจึงไม่ได้รวมไว้ที่นี่

คำอธิบายของบัตรบนเว็บไซต์ของธนาคาร: http://www.binbank.ru/private-clients/bank-card/platinum/

วีทีบี 24 บัญชีออมทรัพย์

- บริการรายปี: ขึ้นอยู่กับประเภทแพ็กเกจบริการ (ฟรี ขั้นพื้นฐาน)

- การแจ้งเตือนทาง SMS: ฟรีเดือนแรก จากนั้น 59 รูเบิลต่อเดือน

- อัตราดอกเบี้ย: สูงสุด 6.5% ต่อปี ขึ้นอยู่กับยอดคงเหลือ

- การถอนเงินสด: สูงถึง 100,000 รูเบิลต่อวัน สูงถึง 500,000 รูเบิลต่อเดือน

VTB24 ไม่มีบัตรรายได้แยกต่างหาก แต่การเปิดบัญชีออมทรัพย์พิเศษนั้นเป็นส่วนหนึ่งของแพ็คเกจบริการ แพ็คเกจที่ถูกที่สุด - “Basic” นั้นฟรีสำหรับลูกค้า ภายในแพ็คเกจ “Basic” คุณจะได้รับบัตร VISA/MasterCard Instant Issue ที่ไม่ได้ลงทะเบียนฟรี หากต้องการคุณสามารถสมัครบัตร VISA Classic/MC Standard ได้ แต่ในกรณีนี้ค่าบริการรายปีจะอยู่ที่ 900 รูเบิล

และแม้ว่าฉันจะเขียนไว้ในลักษณะบัญชีว่าให้ผลตอบแทนสูงถึง 6.5% ต่อปี แต่ในความเป็นจริงมันต่ำกว่ามาก ให้ตัดสินด้วยตัวคุณเองจากภาพหน้าจอด้านล่าง

คำอธิบายของบัญชีออมทรัพย์บนเว็บไซต์ของธนาคาร: http://www.vtb24.ru/personal/savings/check/Pages/default.aspx

เอฟซี ออตคริตี้ บัญชีรายได้

อันที่จริงนี่เป็นการฝากเงินแบบปกติโดยไม่มีการออกบัตรธนาคารแยกต่างหากด้วยซ้ำ จำนวนขั้นต่ำในการเปิดคือ 10,000 รูเบิล จะมีการเรียกเก็บอัตราที่แตกต่างกัน ขึ้นอยู่กับจำนวนเงินในยอดคงเหลือ

สิ่งสำคัญคือต้องจำไว้ว่าต้องรักษาจำนวนเงินขั้นต่ำในอัตราไว้ตลอดทั้งเดือน มิฉะนั้นคุณจะไม่ได้รับดอกเบี้ยที่ต้องการ

มีข้อจำกัดอีกประการหนึ่ง: เงินที่ได้รับจากการชำระที่ไม่ใช่เงินสดสามารถถอนออกได้โดยไม่มีค่าคอมมิชชั่นเพียง 10 วันต่อมา

อัตราภาษีสำหรับบัญชีออมทรัพย์: http://www.otkritiefc.ru/get_file/23681/

ธนาคารแห่งมอสโก บัญชีออมทรัพย์

ธนาคารแห่งมอสโกมีเงินฝากแยกต่างหากที่เรียกว่า "บัญชีออมทรัพย์" ตามที่ระบุไว้ ดอกเบี้ยจะเกิดขึ้นกับยอดคงเหลือในสองโหมดพร้อมกัน: ในยอดคงเหลือรายวันและยอดคงเหลือขั้นต่ำรายเดือน พูดตามตรง ระบบไม่ได้ซื่อสัตย์ที่สุด เพราะหากคุณเก็บเงิน 50,000 รูเบิลในบัญชีของคุณเป็นเวลาครึ่งเดือนและ 100,000 รูเบิลเป็นเวลาครึ่งเดือน คุณจะได้รับดอกเบี้ยเพียงส่วนที่เล็กกว่าเท่านั้น และ 0.1% ต่อปี จะถูกเรียกเก็บเงินจากส่วนที่ใหญ่กว่าซึ่งแน่นอนว่าเป็นเศษเล็กเศษน้อย

ธนาคารเครดิตแห่งมอสโก

ICD มีสองตัวเลือกที่น่าสนใจพร้อมกัน อย่างแรกคือการฝากเงิน “เผื่อไว้” ส่วนอย่างที่สองคือความสามารถในการทำกำไรเพิ่มเติมบนบัตร การฝากเป็นบัญชีออมทรัพย์เดียวกันกับที่สามารถฝากและถอนได้ตลอดเวลา อัตราดอกเบี้ยเงินฝากอยู่ที่ 4.5% แต่ไม่มีเงื่อนไขเพิ่มเติมใด ๆ ถือว่าดี

มีการเสนอการทำกำไรจากบัตรโดยเป็นส่วนหนึ่งของการเชื่อมต่อกับแพ็คเกจบริการชำระเงินรายการใดรายการหนึ่งซึ่งมีอัตราภาษีต่ำกว่า:

คุณไม่สามารถเพิ่มรายได้เพิ่มเติมให้กับแพ็คเกจฟรีได้ นอกจากนี้ หากต้องการรับ 8% ต่อปี คุณต้องใช้จ่ายบัตรอย่างน้อย 10,000 รูเบิลทุกเดือน ซึ่งทำให้ข้อเสนอนี้ไม่น่าดึงดูดอีกต่อไป

รายได้เพิ่มเติมจากบัตรธนาคาร: http://mkb.ru/facility/private_person/cards/services/card_profit.php

มาตรฐานรัสเซีย ธนาคารในกระเป๋าของคุณ

ฉันสังเกตมานานแล้วว่าในบรรดานักวิจารณ์มีลูกค้าของธนาคารนี้จำนวนมากและทั้งหมดใช้ "ธนาคารในกระเป๋าของคุณ" และมักจะแนะนำแพ็คเกจบริการนี้ มีแพ็คเกจที่แตกต่างกันสำหรับ BvK คุณสามารถทำความคุ้นเคยกับภาษีทั้งหมดโดยละเอียดได้ที่ลิงค์นี้ ไม่ว่าคุณจะเลือกแบบไหน คุณจะสามารถใช้บัญชีออมทรัพย์แยกต่างหากซึ่งจะได้รับ 8% ต่อปีจากยอดคงเหลือมากกว่า 30,000 รูเบิล 8% เดียวกันจะถูกเพิ่มเข้าไปในยอดคงเหลือของบัตรหากเกิน 30,000 รูเบิล ขึ้นอยู่กับแพ็คเกจที่เลือก จำนวนเงินสูงสุดที่เรียกเก็บดอกเบี้ยจากบัตรจะเปลี่ยนไป เช่น ในแพ็คเกจ "มาตรฐาน" มีวงเงินสูงสุด 100,000 รูเบิล และแพ็คเกจ "พิเศษ" เสนอให้คุณรับรายได้ จำนวนเงินสูงถึง 600,000 รูเบิล อย่างไรก็ตาม หากคุณเก็บเงินไว้ในบัญชีออมทรัพย์ ก็ไม่มีข้อจำกัดดังกล่าว

โดยทั่วไป หากคุณเพียงต้องการเก็บเงินและรับดอกเบี้ยตามยอดคงเหลือ ฉันแนะนำให้สมัคร "แพ็คเกจมาตรฐาน" รับบัตรที่ไม่มีชื่อฟรีและเก็บเงินไว้ในบัญชีออมทรัพย์

คำอธิบายของแพ็คเกจบริการ "ธนาคารในกระเป๋าของคุณ" บนเว็บไซต์: http://www.rsb.ru/bvk/

อัลฟ่า แบงค์. บัญชีออมทรัพย์

Alfa-Bank มีสองตัวเลือกสำหรับบัญชีออมทรัพย์ ลองพิจารณาแต่ละรายการตามลำดับ

บัญชีออมทรัพย์ “เวลาอันมีค่า” บัญชีนี้เหมาะสำหรับลูกค้าที่วางแผนจะรักษายอดเงินในบัญชีตั้งแต่ 300,000 RUB ขึ้นไป หากคุณไม่ถอนเงินออกจากบัญชี เมื่อเวลาผ่านไปอัตราดอกเบี้ยจะเริ่มเพิ่มขึ้น ด้านล่างเป็นตารางภาษี

บัญชีออมทรัพย์ “รายได้แบบสายฟ้าแลบ” บัญชีออมทรัพย์อีกบัญชีหนึ่งสำหรับผู้ที่วางแผนจะเก็บเงินก้อนโตไว้ในบัญชี ความสามารถในการทำกำไรของบัญชีเริ่มต้นที่ 250,000 รูเบิล

คำอธิบายของบัญชี "เวลาอันมีค่า": https://alfabank.ru/make-money/savings-account/timemoney/

คำอธิบายของบัญชี “Blitz-income” บนเว็บไซต์ https://alfabank.ru/make-money/savings-account/blitz

พรอมสเวียซแบงก์. บัญชีออมทรัพย์ “กฎง่ายๆ”

และถึงแม้ว่า Promsvyazbank จะหลุดออกจาก 10 อันดับแรกเมื่อไม่นานมานี้ แต่ก็ยังเป็นธนาคารที่มีความสำคัญอย่างเป็นระบบและพวกคุณหลายคนรู้จัก นอกจากนี้ พวกเขาได้เปิดตัวบัญชีออมทรัพย์เมื่อไม่นานมานี้ ดังนั้นฉันจึงตัดสินใจเพิ่ม PSB ลงในตัวเลือกของวันนี้

ทีนี้มาดูอัตราบัญชีออมทรัพย์ของพวกเขากัน

อย่าดูที่เบี้ยประกันที่เพิ่มขึ้นด้วยซ้ำ เนื่องจากราคาแพ็คเกจ "Your PSB Plus" คือ 300 รูเบิลต่อเดือน และ ORange Premium Club จะเสียค่าใช้จ่าย 2,800 รูเบิล

คำอธิบายของตัวเลือกการออมบนเว็บไซต์: http://www.psbank.ru/Personal/Everyday/Saving/SimpleRules?from=CategoryPage_widget

สเบอร์แบงค์. บัญชีออมทรัพย์

ด้วยเหตุผลที่ชัดเจน Sberbank ถือเป็นธนาคารที่น่าเชื่อถือที่สุดสำหรับประชากรส่วนใหญ่ของเรา และมีเหตุผลหลายประการสำหรับเรื่องนี้ ฉันคิดว่าตรรกะที่นี่ค่อนข้างง่าย: "ถ้า Sberbank พังทลายลง ก็ไม่มีอะไรช่วยได้" และเป็นที่ชัดเจนว่าธนาคารกำลังใช้ชื่อเสียงนี้อย่างจริงจัง ดูอัตราดอกเบี้ยในบัญชีออมทรัพย์สิ นี่มันน้ำตาไหลจริงๆ ที่ไม่ครอบคลุมอัตราเงินเฟ้อด้วยซ้ำ!

เงินของคุณมีประกันอย่างไร?

ในบทความก่อนหน้าเกี่ยวกับบัตรออมทรัพย์ ฉันถูกถามว่าเงินในบัตรของคุณได้รับการประกันโดย DIA อย่างไร และ DIA รู้ได้อย่างไรว่ามีเงินอยู่ในบัญชีเป็นจำนวนเท่าใดก่อนที่ใบอนุญาตจะถูกเพิกถอน ฉันไม่ได้ขี้เกียจและชี้แจงประเด็นนี้กับเอเจนซี่เอง ด้านล่างนี้เป็นคำพูดจากจดหมายโต้ตอบของเรา:

สวัสดี! โปรดบอกฉันว่าเงินของฉันในบัตรธนาคารของฉันได้รับการประกันอย่างไรในกรณีที่ธนาคารล้มเหลว DIA จะทราบยอดเงินคงเหลือในบัญชีบัตรได้อย่างไร? จะเกิดอะไรขึ้นหากธนาคารให้ข้อมูลที่ไม่ถูกต้องหรือไม่ให้ข้อมูลเลย? ข้อมูลที่ธนาคารให้มามีความถูกต้องแม่นยำเพียงใด? ท้ายที่สุดแล้ว ฉันไม่มีกระดาษที่มียอดคงเหลือในบัตรพร้อมตราประทับของธนาคาร ซึ่งต่างจากเงินฝาก ดังนั้นหากมีอะไรเกิดขึ้น ฉันจะไม่มีอะไรจะพิสูจน์ว่าฉันพูดถูก

สวัสดีตอนบ่าย

เงินทุนของบุคคลโดยไม่คำนึงถึงสัญชาติที่ถืออยู่ในบัญชีธนาคารจะต้องได้รับการประกัน รวมถึงบัญชีกระแสรายวันที่ใช้สำหรับการชำระเงินด้วยบัตรธนาคาร (พลาสติก) เพื่อรับเงินเดือน เงินบำนาญ หรือทุนการศึกษา

การลงทะเบียนภาระผูกพันของธนาคารต่อผู้ฝากเงินตามการชำระค่าประกันจะเกิดขึ้นภายใน 7 วันหลังจากการเพิกถอนใบอนุญาตของธนาคาร โดยอิงตามข้อมูลทางบัญชีของธนาคาร ณ วันที่เพิกถอนใบอนุญาต ดังนั้นธนาคารตัวแทน (ซึ่งจะชำระเงิน) จึงมีข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับเงินฝากและดอกเบี้ยค้างรับของคุณเพื่อชำระค่าชดเชยการประกันภัย

ขอแสดงความนับถือ,

GC "สถาบันประกันเงินฝาก"

อย่างที่เห็นถ้าธนาคารโกงแผนกบัญชีก็ไม่มีอะไรต้องโชว์เป็นพิเศษ ผมจึงขอร่วมเสนอแนะ DIA ให้ขอรายละเอียดการเคลื่อนย้ายเงินทุนในบัญชีเป็นระยะๆ เพราะจะเป็นบางส่วน ชนิดของการรับประกัน อย่างไรก็ตาม หากเราพูดถึงธนาคารต่างๆ จากบทความของวันนี้ ก็ไม่น่าเป็นไปได้ที่ธนาคารแห่งใดจะถูกเพิกถอนใบอนุญาตในอนาคตอันใกล้นี้

บทสรุป

ระดับดอกเบี้ยเฉลี่ยของยอดคงเหลือในบัตรรายได้ปกติจะแตกต่างกันไปในช่วง 8-12% อย่างที่คุณเห็น ธนาคารใหญ่ๆ ปรับช่วงนี้ลงมาสี่จุด และส่วนใหญ่เสนอบัญชีออมทรัพย์ที่ให้ผลตอบแทน 4-8% และเกือบทั้งหมดมีเงื่อนไขเพิ่มเติม

ในที่สุด ธนาคารก็ได้เสนอทางเลือกที่คุ้มค่าแทนการฝากเงิน: พบกับบัญชีออมทรัพย์! แต่ตามปกติมีความแตกต่างบางอย่าง...

การฝากเงินกลายเป็นวิธีออมเงินที่มีกำไรน้อยลงทุกวัน แทบไม่มีเงินฝากเหลือในตลาดที่จะช่วยให้คุณใช้เงินของคุณได้อย่างอิสระ หรือมีอัตราดอกเบี้ยที่เหมือนกับการเยาะเย้ย ผู้ที่ต้องการสะสมจำนวนหนึ่งเมื่อเวลาผ่านไปควรทำอย่างไรในสถานการณ์เช่นนี้? ธนาคารพบวิธีแก้ปัญหา - เปิดกระปุกออมสินออนไลน์

วิธีการเปิดกระปุกออมสินในธนาคาร

องค์กรสินเชื่อหลายแห่งเรียกบัญชีออมทรัพย์ว่า "กระปุกออมสิน" ซึ่งเป็นลูกผสมของบัญชีกระแสรายวันและเงินฝากซึ่งช่วยให้เจ้าของได้รับรายได้ต่อเดือนเป็นเปอร์เซ็นต์ซึ่งบางครั้งก็ใช้อักษรตัวพิมพ์ใหญ่ด้วยซ้ำ ปัจจุบันมีการให้บริการนี้ในหลายธนาคาร: Sberbank, VTB 24, Alfa Bank, Promsvyazbank, Otkritie Bank และ Rocketbank, Tinkoff Bank และองค์กรสินเชื่อขนาดใหญ่อื่น ๆ ในหลาย ๆ คุณสามารถเปิดบัญชีสกุลเงินออมทรัพย์ได้

“ผลิตภัณฑ์นี้เป็นทางเลือกแทนการฝากเงินแบบมีกำหนดระยะเวลา บัญชีออมทรัพย์ช่วยให้ลูกค้าใช้เงินทุนของตนเองได้ตลอดเวลา รวมทั้งได้รับอัตราดอกเบี้ยที่สูงจากยอดคงเหลือ” Yulia Demenyuk รองประธานอาวุโส รองผู้อำนวยการฝ่ายธุรกิจค้าปลีกของ VTB24 กล่าว

Natalya Sumakova เพื่อนร่วมงานของเธอ หัวหน้าฝ่ายบริการผลิตภัณฑ์การออมและค่าคอมมิชชั่นที่ VTB Bank อธิบายว่าบัญชีออมทรัพย์มีประโยชน์อย่างแรกเลยสำหรับลูกค้าที่สนใจในการจัดหาเงินทุนที่มีอยู่ที่ยืดหยุ่นและมีประสิทธิภาพที่สุด

“เหล่านี้ส่วนใหญ่เป็นผู้ใช้ผลิตภัณฑ์บัตรที่ชอบช่องทางระยะไกล (อินเทอร์เน็ต / ธนาคารบนมือถือ) พวกเขาโอนเงินจากบัตรไปยังบัญชีในช่วงเวลาสั้น ๆ (1-2 เดือน) โดยใช้จ่ายตามความจำเป็น ผลิตภัณฑ์นี้ช่วยให้คุณประหยัดเงินได้อย่างง่ายดายและสะดวกสบายสำหรับเป้าหมายเฉพาะ และให้คุณเข้าถึงเงินทุนได้ฟรี” Sumakova กล่าว

“กระปุกออมสิน” ต่างจากเงินฝากอย่างไร?

แน่นอนว่าบัญชีออมทรัพย์มีความยืดหยุ่นมากกว่าเงินฝากและมีเงื่อนไขง่ายกว่าบัตรธนาคารรายได้

“ข้อแตกต่างที่สำคัญระหว่างบัญชีออมทรัพย์และเงินฝากก็คือ บัญชีออมทรัพย์ช่วยให้นักลงทุนมีอิสระสูงสุดในการจัดการกองทุนที่ฝาก ทำให้พวกเขาได้รับรายได้คงที่ในเงื่อนไขที่น่าสนใจ โหมดบัญชีช่วยให้คุณสามารถฝากและใช้จ่ายเงินทุนได้โดยไม่มีข้อจำกัดใดๆ ไม่มีการกำหนดยอดเงินขั้นต่ำสำหรับบัญชี เช่นเดียวกับบัญชีกระแสรายวันทั่วไปที่เปิดบัญชีออมทรัพย์ก็ไม่มีวันหมดอายุ ลูกค้าสามารถใช้บัญชีได้จนกว่าเขาจะแสดงความปรารถนาที่จะปิดอย่างอิสระ (ยกเว้นกรณีที่กฎหมายกำหนด)” Natalya Voloshina ผู้อำนวยการฝ่ายผลิตภัณฑ์เงินฝากและการชำระบัญชีของ Promsvyazbank ตอบคำถามจากเว็บไซต์นิตยสารออนไลน์

เลขาธิการสื่อมวลชนของ Alfa-Bank JSC Zhanna Kaplun สรุปความแตกต่างที่สำคัญ 3 ประการระหว่างบัญชีออมทรัพย์และเงินฝาก:

เงินฝากจะถูกจำกัดตามระยะเวลาที่ฝาก ในขณะที่บัญชีออมทรัพย์จะเปิดได้ไม่จำกัดระยะเวลา

เงินฝากอาจมีข้อจำกัดในการเติมและถอน (ตามเงื่อนไข/จำนวนการเติม จำนวนการถอนบางส่วน ฯลฯ) ในขณะที่บัญชีออมทรัพย์ไม่มีข้อจำกัดเหล่านี้ - คุณสามารถถอนและเติมได้ตลอดเวลาและจำนวนเท่าใดก็ได้

หากลูกค้าต้องการเงินทุนอย่างเร่งด่วน เขาจะต้องปิดเงินฝากก่อนกำหนด และดอกเบี้ยทั้งหมดจะหายไป สำหรับบัญชีออมทรัพย์ คุณสามารถถอนเงินทั้งหมดได้ โดยที่ดอกเบี้ยที่ค้างชำระไว้ก่อนหน้านี้จะยังคงอยู่

ผู้เชี่ยวชาญตั้งข้อสังเกตว่าอัตราดอกเบี้ยเงินฝากโดยทั่วไปจะสูงกว่าอัตราดอกเบี้ยในบัญชีออมทรัพย์

เท่าไร?

นโยบายการกำหนดราคาของธนาคารสำหรับบัญชีออมทรัพย์นั้นแตกต่างอย่างมากจากนโยบายเงินฝาก - ทุกคนที่นี่กำหนดอัตราในแบบของตัวเอง

ดังนั้น Sberbank จึงเสนออัตราต่อไปนี้ในบัญชีออมทรัพย์: เมื่อวางเงินมากถึง 30,000 รูเบิล - 1.5% สูงถึง 100,000 รูเบิล - 1.6% สูงถึง 300,000 รูเบิล - 1.7% สูงถึง 700,000 รูเบิล - 1.8% สูงถึง 2 ล้านรูเบิล - 2% มากถึง 1 พันล้านรูเบิล - 2.3% ในเวลาเดียวกันอัตราดอกเบี้ยเงินฝากธนาคารสูงสุดในปัจจุบันคือ 7% ต่อปี

อย่างไรก็ตาม ฉันไม่สามารถสร้างเป้าหมายในแอปพลิเคชัน iOS ได้ แม้ว่าธนาคารจะเปิดบัตรเงินเดือนไว้ก็ตาม พูดตามตรง ฉันทราบว่าสำหรับเพื่อนร่วมงานแล้ว ทุกอย่างทำงานได้อย่างถูกต้อง

“ในการเปิดเงินฝาก บัญชี หรือวัตถุประสงค์ คุณต้องติดต่อธนาคารและทำข้อตกลงการบริการธนาคารสากล (UDBO)” ธนาคารส่งฉันไปที่สาขา

ใน VTB 24 อัตราต่อไปนี้สำหรับบัญชีออมทรัพย์ขึ้นอยู่กับระยะเวลาตำแหน่งและจำนวน 0.01% ถึง 7.5% ต่อปี (สามารถรับเปอร์เซ็นต์สูงสุดได้เมื่อวางในบัญชีจาก 350,000 รูเบิลถึง 500 ล้านรูเบิล) อัตราสูงสุดของเงินฝากธนาคารคือ 7.55% ต่อปี - ไม่สามารถพูดได้ว่าสูงกว่าอัตราในบัญชีออมทรัพย์มาก

Otkritie Bank เสนอให้ลูกค้าวางเงินในอัตราดอกเบี้ยต่อไปนี้ขึ้นอยู่กับจำนวนเงิน: จาก 0.1% ถึง 7.15% ต่อปี อัตราดอกเบี้ยสูงสุดสำหรับการฝากธนาคารคือ 8.5% ต่อปี อย่างไรก็ตาม โครงการภายใต้การดูแลของ Otkritie Bank, Rocketbank ก็มีบัญชีออมทรัพย์อยู่ในคลังแสงเช่นกัน ด้วยคุณสามารถรับมากถึง 8% ต่อปีต่อเดือนจำนวนเงินไม่สำคัญ หากต้องการเปิดเงินฝากในแอปพลิเคชันอัตราจะสูงถึง 9.5% ต่อปี (แต่เงินฝากทั้งหมดไม่สามารถเติมเงินได้)

Tinkoff Bank ให้ผลตอบแทนคงที่ 6% ต่อปี อัตราผลตอบแทนเงินฝากอยู่ที่ 8.5% ต่อปี

ขณะนี้ Alfa Bank มี "กระปุกออมสิน" ครบชุดพร้อมเงื่อนไขที่แตกต่างกัน ดังนั้นภายในเงื่อนไขของบัญชี “เวลาอันมีค่า” อัตราจะเพิ่มขึ้นทุก 3 เดือนจาก 5.25% เป็น 7.5% ต่อปี และภายในบัญชี “ออมทรัพย์” คุณสามารถรับอัตราคงที่ 7% ต่อปีจากยอดเงินขั้นต่ำ อย่างไรก็ตามยังมีสิ่งที่จับได้ที่นี่ - การเติมเงินสามารถทำได้โดยใช้บริการ "กระปุกออมสินเพื่อการเปลี่ยนแปลง" เท่านั้น (การเติมเงินเกิดขึ้นหลังจากการชำระเงินสำหรับการซื้อ) และ "กระปุกออมสินสำหรับเงินเดือน" (ในวันที่ได้รับเงินเดือนส่วนหนึ่งของเงิน จะถูกโอนเข้าบัญชีออมทรัพย์) อัตราการฝากเงินที่ไม่มีความเป็นไปได้ในการถอนและเติมเต็มคือ 7.8% ต่อปี ซึ่งไม่สูงกว่าอัตราในบัญชีออมทรัพย์มากนัก

อย่างที่คุณเห็นด้วยบัญชีเหล่านี้ทุกอย่างไม่ง่ายนัก - จากเงื่อนไขที่อธิบายไว้ข้างต้นเป็นที่ชัดเจนว่าแต่ละธนาคารกำหนดกฎของตัวเอง

สิ่งที่จับได้

Vadim Pogosyan ผู้อำนวยการฝ่ายผลิตภัณฑ์เชิงรับ การประกันภัย และการลงทุนของ Otkritie Bank ตัวแทนของตลาดธนาคาร ตั้งข้อสังเกตว่าเนื่องจากบัญชีออมทรัพย์เป็นบัญชีกระแสรายวัน ไม่ใช่เงินฝาก ธนาคารสามารถเปลี่ยนอัตราดอกเบี้ยในบัญชีออมทรัพย์ที่เปิดอยู่แล้วได้ทุกวัน(เมื่อเทียบกับการบริจาค)

“และหากเมื่อเปิดเงินฝาก ลูกค้าสามารถคำนวณความสามารถในการทำกำไรที่เขาจะได้รับหลังจากช่วงระยะเวลาหนึ่ง สิ่งนี้จะไม่ทำงานกับบัญชีออมทรัพย์” นายธนาคารให้ความเห็น

Natalya Voloshina ยังเน้นย้ำว่าความสามารถในการทำกำไรของบัญชีออมทรัพย์ได้รับผลกระทบจากทั้งจำนวนเงินที่วางไว้และหมวดหมู่ของลูกค้า ขึ้นอยู่กับผลิตภัณฑ์ของธนาคารที่ลูกค้าใช้

“ตัวอย่างเช่น ผลตอบแทนสูงสุดในบัญชีออมทรัพย์ 'Simple Rules' นั้นมอบให้กับเจ้าของโปรแกรมบริการธนาคาร 'Your PSB Premium' และ 'Orange Premium Club'” เธอกล่าว

คุณควรใส่ใจกับรูปแบบการคำนวณดอกเบี้ยในบัญชีด้วย มันอาจแตกต่างกันไม่เพียงแต่ในแต่ละธนาคารเท่านั้น แต่ยังอยู่ในธนาคารเดียวกันอีกด้วย Vadim Pogosyan กล่าว

“ตามกฎแล้ว ในบัญชีออมทรัพย์ รายได้จะเกิดขึ้นจากยอดขั้นต่ำของเดือนหรือยอดเฉลี่ยของเดือนนั้น ในแนวทางแรก ธนาคารจะพิจารณาจำนวนเงินขั้นต่ำในบัญชีสำหรับรอบระยะเวลารายงาน และเรียกเก็บเฉพาะดอกเบี้ยที่เพิ่มขึ้นเท่านั้น ในเรื่องนี้ หากลูกค้าถอนเงินจำนวนใด ๆ ออกจากบัญชีและส่งคืนในวันถัดไป เมื่อถึงสิ้นเดือนก็จะไม่มีดอกเบี้ยคงค้างในเงินนั้น” ผู้เชี่ยวชาญชี้แจง

นอกจากนี้ นายธนาคารยังทราบในบางกรณีว่าบัญชีออมทรัพย์มีอัตราที่ต่ำกว่าเมื่อเทียบกับเงินฝาก Vadim Pogosyan อธิบายข้อเท็จจริงนี้พร้อมทั้งด้านเทคนิคของปัญหา:

“เหตุผลก็คือเงินทุนในบัญชีออมทรัพย์มีความคล่องตัวมากกว่าเมื่อเทียบกับเงินฝาก และโดยเฉลี่ยแล้ว “สั้นกว่า” กว่ากองทุนในเงินฝาก”

เรากำลังวิ่งไปเปิดกระปุกออมสินของเราหรือเปล่า?

เนื่องจากในบางกรณีอัตราในบัญชีออมทรัพย์ดูน่าสนใจมากกว่าเงินฝาก (โดยคำนึงถึงความจริงที่ว่าคุณสามารถใช้เงินของคุณได้อย่างอิสระ) ฉันจึงถามคำถามที่สมเหตุสมผลกับนายธนาคาร: รัสเซียควรปิดเงินฝากและเปิดบัญชีออมทรัพย์อย่างเร่งด่วนด้วยกันหรือไม่ ความคิดเห็นของผู้เชี่ยวชาญถูกแบ่งออก

“มันไม่คุ้มค่าอย่างแน่นอน การวางเงินส่วนหนึ่งไว้ในบัญชีออมทรัพย์ถือเป็นเรื่องสมเหตุสมผล เช่น 10-15% ของพอร์ตโฟลิโอทั้งหมด โดยส่วนใหญ่แล้ว ชาวรัสเซียชอบที่จะฝากเงินรายปีในอัตราดอกเบี้ยสูงสุด ตามกฎแล้วการฝากเงินดังกล่าวไม่อนุญาตให้ผู้ถือถอนเงินบางส่วนในระหว่างระยะเวลาฝากโดยไม่สูญเสียดอกเบี้ยสะสม เป็นผลให้หากผู้คนพบกับเหตุการณ์ที่ไม่คาดฝัน พวกเขาถูกบังคับให้ยกเลิกการฝากเงินและสูญเสียดอกเบี้ยสะสมของจำนวนเงินทั้งหมด ในเรื่องนี้ การวางเงินออมบางส่วนไว้ในบัญชีออมทรัพย์สามารถเป็นหลักประกันการสูญเสียรายได้จากเงินฝากได้” วาดิม โปโกเซียน กล่าว

Promsvyazbank กระตุ้นให้ลูกค้าดำเนินการตามเป้าหมายเมื่อทำการตัดสินใจ

“หากเป้าหมายคือการได้รับรายได้สูงสุดจากตำแหน่ง และในขณะเดียวกันลูกค้าไม่มีแผนสำหรับการใช้เงินทุนบางส่วน ดังนั้นภายในธนาคารเดียว รายได้สูงสุดสามารถทำได้ด้วยการฝากเงินแบบคลาสสิกโดยไม่มีตัวเลือก ในเวลาเดียวกัน เราขอแนะนำให้คุณกระจายการออมของคุณ: กำหนดส่วนหนึ่งของเงินทุนในเงินฝากในอัตราที่สูง (60–70% ของการออม) และนำเงินที่เหลือไปไว้ในบัญชีออมทรัพย์และใช้เป็น "กระเป๋าเงิน" ด้วย ความเป็นไปได้ของการถอนและการเติมเต็มโดยไม่มีข้อจำกัดด้านจำนวนและเงื่อนไข” - Natalya Voloshina กล่าว

โดยสรุป สมมติว่า “กระปุกออมสิน” ของธนาคารเป็นคำตอบที่คุ้มค่าสำหรับการฝากเงินแบบงุ่มง่าม อย่างไรก็ตาม ฉันเห็นด้วยกับผู้เชี่ยวชาญ - หากคุณต้องการจัดการการเงินของคุณอย่างชาญฉลาด คุณควรวางเงินส่วนหนึ่งไว้เป็นเงินฝาก (เช่น ส่งเงินจากกองทุนสำรองของครอบครัวที่นั่น) แล้วค่อยๆ ใส่ส่วนหนึ่งของเงินนั้นลงใน บัญชีออมทรัพย์. โอ้ ฉันเกือบลืมพูด - อย่าลืมเปิดเงินฝากและบัญชีไว้เผื่อไว้ด้วย ในธนาคารต่างๆ!

คุณสามารถเปิดบัญชีออมทรัพย์ผ่าน

สำหรับสิ่งนี้:

- หากคุณไม่มีข้อตกลงที่ถูกต้องสำหรับบริการธนาคารทางไกลสำหรับบุคคล ก่อนอื่นให้ไปที่สำนักงานของธนาคารและทำข้อตกลงสำหรับบริการธนาคารแบบครบวงจรสำหรับบุคคลที่ PJSC Promsvyazbank

- คุณเชื่อมต่อกับระบบ PSB-Retail แล้วหรือยัง? จากนั้นคุณจะได้รับโอกาสในการเปิดบัญชีออมทรัพย์ผ่านบริการธนาคารทางอินเทอร์เน็ตโดยอัตโนมัติ

- เข้าสู่ระบบบัญชีส่วนตัวของคุณในธนาคารทางอินเทอร์เน็ต PSB-Retail เลือกส่วน "บัตรและบัญชี"

- เลือกบัญชีออมทรัพย์ที่เหมาะสมแล้วคลิกปุ่ม “เปิดบัญชี” บนหน้าจอ

- หากต้องการ คุณสามารถโอนเงินไปยังบัญชีเปิดจากบัญชีบัตรธนาคาร บัญชีกระแสรายวัน หรือเงินฝากความต้องการที่เปิดกับ Promsvyazbank

- ยืนยันการดำเนินการ เท่านี้ก็เรียบร้อย - บัญชีเปิดอยู่

- คุณสามารถรับเอกสารยืนยันการเปิดบัญชีออมทรัพย์ได้ที่สำนักงาน Promsvyazbank ทุกแห่ง

คุณสามารถเปิดบัญชีออมทรัพย์ได้ที่สำนักงานธนาคารแห่งใดก็ได้

สำหรับสิ่งนี้:

- ไปที่สำนักงานธนาคารพร้อมหนังสือเดินทางหรือเอกสารประจำตัวอื่น ๆ ของคุณ

- ลงนามในใบสมัครเพื่อเข้าร่วมกฎการบริการธนาคารแบบครบวงจรสำหรับบุคคลที่ PJSC Promsvyazbank และเอกสารที่จำเป็นอื่น ๆ ที่ผู้ดำเนินการจะพิมพ์ให้คุณ สำคัญ! ตรวจสอบรายละเอียดในเอกสารให้ถูกต้อง

- หากต้องการ ให้ฝากเงินเข้าบัญชีเป็นเงินสดผ่านโต๊ะเงินสด หรือโอนเงินจากบัญชีบัตรธนาคาร บัญชีกระแสรายวัน หรือเงินฝากตามความต้องการที่เปิดกับ Promsvyazbank

- รับการยืนยันจากผู้ประกอบการเกี่ยวกับการเปิดบัญชีออมทรัพย์

คุณสามารถทำความคุ้นเคยกับกฎในการเปิดและให้บริการบัญชีธนาคารได้

คุณสามารถทำความคุ้นเคยกับรายการเอกสารที่จำเป็นในการเปิดบัญชี

คุณสามารถเปิดบัญชีได้โดยไม่ต้องไปที่สำนักงานธนาคารโดยใช้หนังสือมอบอำนาจ

สำหรับสิ่งนี้:

หากคุณเป็นลูกค้าธนาคารอยู่แล้วและได้ทำข้อตกลงการบริการธนาคารแบบครบวงจร (CBS):

ขั้นตอนที่ 1 ดำเนินการหนังสือมอบอำนาจสำหรับตัวแทนของคุณที่ธนาคารหรือทนายความโดยระบุอำนาจในการสรุปข้อตกลงบัญชีธนาคาร

ขั้นตอนที่ 2 มอบหนังสือมอบอำนาจให้กับตัวแทนของคุณ - เมื่อเขาติดต่อสำนักงานพร้อมชุดเอกสารที่จำเป็นในการเปิดบัญชีและหนังสือมอบอำนาจที่ออกโดยคุณ บัญชีออมทรัพย์จะเปิดให้คุณ

หากคุณยังไม่ได้เป็นลูกค้าของธนาคารและยังไม่ได้เข้าสู่ DKO:

ขั้นตอนที่ 1 ดำเนินการมอบอำนาจให้กับตัวแทนของคุณที่ทนายความในรูปแบบของธนาคารโดยเลือกอำนาจที่จำเป็น