Produkcja części do wyrobów własnych 1c. Rozliczanie półproduktów własnej produkcji i ich ocena

Materiał ten będzie zawierał instrukcje krok po kroku dla manekinów dotyczące procesu rozliczania prostej produkcji w oprogramowaniu 1C Accounting 8.3.

Z reguły cała księgowość produkcji sprowadza się do następujących kroków:

Publikowanie materiałów;

Ich przeniesienie do pracy;

Powrót gotowego produktu do produkcji;

Obliczanie kosztu towarów.

Proces produkcyjny rozpoczyna się od dobrze znanego wszystkim użytkownikom dokumentu zwanego „Odbiór towarów i usług”. Otrzymamy tylko materiały, które, co ważne, padają na 10. liczbę.

Przykładowo wyprodukujemy lampę LED o nazwie „Siusi-3000-CXA”. Na początek w katalogu 1C pod nazwą „Nomenklatura” utworzymy nową jednostkę nomenklatury o tej samej nazwie.

Następnie należy zanotować, gdzie wymieniona lampa zostanie zainstalowana, a bardziej szczegółowo - stworzyć specyfikację produktu. W karcie produktu otwórz sekcję „Produkcja” i utwórz nową specyfikację. Operacja jest pokazana na ekranie:

Zdecydowaliśmy się na skład naszej lampy. Niezbędne komponenty zostały zarejestrowane i znajdują się w magazynie. Teraz w programie 1C 8.3 możesz rozpocząć proces produkcyjny. Przyjrzyjmy się, jak przeprowadzane są te operacje i jakie konkretne dokumenty musimy wygenerować.

Wymóg wystawienia faktury: przekazanie niezbędnych materiałów do produkcji

Teraz konieczne jest przeniesienie materiałów do produkcji, a mianowicie na 20. konto. W takim przypadku zostaną one odpowiednio spisane z magazynu.

W celu przekazania materiałów do produkcji z magazynu tworzony był dokument o nazwie „Faktura zapotrzebowania”. Aby wykonać wymaganą operację, należy przejść do menu o nazwie „Produkcja” i kliknąć link „Zapotrzebowania-faktury”.

Tworzymy nowy dokument i wpisujemy dane w szczegółach nagłówka. W części tabelarycznej dokumentu, zgodnie ze specyfikacją, dobieramy materiały niezbędne do produkcji. Ilość może być większa, najważniejsze jest to, że wystarczy wyprodukować planowaną ilość towaru:

Opublikujmy wymagany dokument i przejrzyjmy wygenerowane przez niego transakcje:

W istocie powyższy dokument tworzy (nie licząc kosztów pośrednich) koszt towaru. Oznacza to, że z konta 10 przenosi wydatki na „20.01”.

Aby uwzględnić inne, czyli koszty pośrednie, w nagłówku dokumentu o nazwie „Zapytanie-faktura”, należy odznaczyć pole o nazwie „Rachunki kosztów w zakładce „Materiały”. Następnie powinna pojawić się kolejna zakładka „Rachunek kosztów”. Określając go, można odpisać wydatki niezwiązane bezpośrednio z produkcją. Ale ci drudzy będą uczestniczyć w tworzeniu kosztów.

Program „1C 8.3”: dokument „Raport produkcji dla zmiany”

Po wyprodukowaniu towaru należy odzwierciedlić fakt księgowy. W tym celu oprogramowanie zawiera dokument o nazwie „Raport produkcji zmianowej”. Po wykonaniu tej ostatniej, gotowe towary (lampy) powinny pojawić się w magazynie na 43. koncie.

Po wykonaniu tej czynności przejdź do menu „Produkcja” 1C i kliknij link „Raport produkcji dla zmiany”, aby przejść do formularza listy dokumentów. Kliknij przycisk „Utwórz”.

W nowym dokumencie wypełnij nagłówek i przejdź do sekcji tabelarycznej „Produkty”. Z katalogu „Nomenklatura” należy dodać zainstalowaną wcześniej lampę „Siusi-3000-CXA”. Następnie wskazujemy planowany koszt i ilość. Dlaczego planowana cena? Dlatego trudno mówić o dokładnym koszcie lampy, zostanie on ustalony nieco później, a mianowicie pod koniec okresu rozliczeniowego (na koniec miesiąca zgodnie z procedurą regulacyjną „Zamknięcie miesiąca”).

Następnie wskaż konto księgowe „43” - wyroby gotowe, a następnie wybierz specyfikację (w zależności od modyfikacji produktów lub dostępności niektórych materiałów każdy gotowy produkt może mieć kilka specyfikacji):

W zakładce „Usługi” prezentowane są usługi świadczone przez zewnętrznych wykonawców, które są bezpośrednio związane z procesem produkcyjnym. Dodajmy tu też na przykład usługę dostarczenia materiałów.

Naciskając przycisk „Wypełnij” na zakładce Materiały przeniesiemy materiały z wybranej specyfikacji do części tabelarycznej. Zgodnie z określoną wielkością wyjściową wyrobów gotowych, ilość zostanie obliczona automatycznie:

Należy pamiętać, że w wielu przypadkach wygodniej jest zacząć od utworzenia dokumentu o nazwie „Raport z produkcji dla zmiany”, a następnie „Poproś o fakturę”. Dodatkowo generujemy „Fakturę zapytania” na podstawie „Raportu produkcji zmianowej”, a materiały z zakładki o nazwie „Materiały” są automatycznie przenoszone na fakturę.

Sporządzamy raport dotyczący zmiany i sprawdzamy, co dla nas stworzyło:

Podsumujmy. W przypadku zaksięgowania dokumentu zwanego „Fakturą płatniczą” obrót tworzony jest dla konta dwudziestego. To właśnie weszło do produkcji.

Na tej samej zasadzie w wyniku naszej pracy z magazynu materiały zostały odpisane z 10. konta. W tym samym czasie w magazynie na 43. koncie pojawił się gotowy produkt - lampa LED o nazwie „Siusi-3000-CXA”.

Wcześniej w moich artykułach niezasłużenie zignorowałem ważny temat - odzwierciedlający produkcję produktów z własnych surowców w 1C: Enterprise Accounting 8. Ale teraz szczegółowo rozważymy tę kwestię: ustalimy, który dokument musi odzwierciedlać tę operację, jakie transakcje powinny zostać wygenerowane i jak skonfigurować odpis materiałów zgodnie ze specyfikacjami w 1C: Rachunkowość.

Aby więc odzwierciedlić fakt produkcji gotowych produktów, należy przejść do zakładki „Produkcja” i wybrać pozycję „Raporty produkcji na zmianę”.

Tworzymy nowy dokument, wybieramy rachunek kosztów (20.01 lub 23 w zależności czy produkcja jest produkcją główną czy pomocniczą), następnie wskazujemy podział kosztów (w naszym przypadku nazywa się to po prostu „Warsztatem”). Musisz także wybrać magazyn, w którym produkty zostaną odebrane.

Dodajemy nowe wiersze do sekcji tabelarycznej „Produkty”, wybieramy asortyment produktów, wskazujemy ilość i planowaną cenę. Produkty produkowane są po cenach planowanych, które zostaną skorygowane przy kalkulacji kosztów rzeczywistych w trakcie procedury zamknięcia miesiąca.

Konto księgowe powinno mieć numer 43 (zwykle wypełniane automatycznie, należy sprawdzić poprawność wypełnienia), w kolumnie „Grupa nomenklatury” należy wybrać odpowiednią pozycję w katalogu. Kolumnę „Specyfikacja” pozostawiamy na razie pustą, porozmawiamy o tym nieco później.

Dokument ten generuje księgowanie Dt 43 Kt 20.01 w przypadku, gdy polityka rachunkowości NIE wskazuje, że konieczne jest uwzględnienie odchyleń rzeczywistego kosztu od planowanego na koncie 40.

Po przeprowadzeniu raportu produkcyjnego dla zmiany możesz odzwierciedlić fakt sprzedaży gotowych produktów kupującemu.

Ale kolejnym ważnym etapem procesu produkcyjnego jest utylizacja materiałów. Można to zrobić za pomocą dokumentu „Faktura zapotrzebowania”, który znajduje się również w zakładce „Produkcja”. Ale jest inna opcja - wskaż listę użytych materiałów natychmiast w dokumencie „Raport produkcji dla zmiany” w zakładce „Materiały”.

W takim przypadku podczas księgowania dokumentu zostaną wygenerowane nie tylko zapisy dotyczące wydania wyrobów gotowych, ale także zapisy dotyczące odpisu materiałów.

Zakładkę „Materiały” można każdorazowo wypełnić ręcznie lub dla każdego produktu można utworzyć jedną lub więcej specyfikacji zawierających informacje o nazwie i ilości materiałów potrzebnych do wytworzenia jednostki produktu. W tym celu w katalogu „Nomenklatura” odnajdujemy żądany produkt (lub otwieramy go bezpośrednio z raportu produkcji dla danej zmiany), klikamy na „Więcej…” i wybieramy pozycję „Specyfikacje”.

Tworzymy nową specyfikację i uzupełniamy listę materiałów ilościami.

Teraz w dokumencie „Raport produkcji zmianowej” możesz wybrać specyfikację w zakładce „Produkty”, a w zakładce „Materiały” kliknąć przycisk „Wypełnij”. Następnie materiały z wybranej specyfikacji zostaną automatycznie ujęte w dokumencie, a wymagana ilość zostanie obliczona na podstawie ilości wyprodukowanych produktów. Program może utworzyć kilka specyfikacji dla każdego elementu. Może to mieć miejsce na przykład wtedy, gdy do produkcji wykorzystywane są materiały wymienne. Zatem mechanizm odpisywania materiałów za pomocą specyfikacji jest dość wygodny i może zaoszczędzić pewną ilość czasu podczas pracy z operacjami produkcyjnymi.

Pytanie:

Dzień dobry, Daria. Dziękuję za przydatne lekcje na temat KA2. Rozważamy przejście KA2 z UPR, ale istnieją pewne wątpliwości co do produkcji. Produkcję szwalną prowadzimy w trzech etapach:

Etap 1 przygotowuje cięcie w obszarze cięcia,

Etap 2 to montaż wykroju w półprodukt w strefie szycia,

Etap 3 to kontrola jakości w obszarze pakowania.

Z Waszych lekcji zrozumiałem, że będę musiał sporządzić dokument wydania produktu na 1 etapie, a pozostałe 2 etapy zarejestrować jako magazyny i przemieszczać się z jednego do drugiego lub jako oddziały, jest to trochę niejasne, ale jeśli zwolnienie zostanie sporządzone na trzecim etapie, wówczas niedokończona praca nie będzie widoczna w produkcji na etapach 1 i 2, jak prawidłowo zbudować łańcuch?

Odpowiedź:

Często w procesie produkcyjnym mamy kilka etapów przetwarzania, w wyniku których powstają kolejno półprodukty, a nie produkty finalne. Mamy dwie główne możliwości rozliczania produkcji półproduktów.

Opcja 1: wydanie do magazynu

Zwolnienie półproduktów z każdego etapu obróbki odbywa się na magazyn. Następnie dokument wydania wskazuje magazyn, do którego zostaje wydany półprodukt. Aby odzwierciedlić wykorzystanie tego półproduktu na kolejnym etapie produkcji, należy wyraźnie odpisać ten półprodukt do produkcji za pomocą dokumentu „Przekazanie materiałów do produkcji”.

Aby oddzielić etapy produkcji w 1C Integrated Automation 2, użyj katalogu Divisions:

Dla każdego etapu produkcji należy wygenerować następujący ciąg dokumentów: Wydanie półproduktu - Odpisanie półproduktu do następnego etapu.

Opcja ta dobrze oddaje sytuację, gdy wytworzone półprodukty są magazynowane i w miarę potrzeb przekazywane do dalszej produkcji. Lub na przykład mogą w ogóle nie trafiać do własnej produkcji, ale być sprzedawane na zewnątrz.

Opcja 2: zwolnienie do Jednostki

Półprodukty nie są wydawane do magazynu, lecz wydawane bezpośrednio z działu do działu. Wydanie na magazyn następuje dopiero na ostatnim etapie, kiedy odbieramy gotowy produkt.

W tym przypadku również konieczne jest utworzenie podziałów odpowiadających etapom produkcji.

Obieg dokumentów w rachunkowości produkcji będzie wyglądał następująco:

- na etapie 1, czyli w części końcowej, wydanie półproduktu jest sformalizowane dokumentem „Wydanie produktów i wykonanie pracy” z kierunkiem „Do działu”.

W części tabelarycznej „Towary i roboty” tego dokumentu, w kolumnie „Podział odbiorców” należy wskazać podział Sekcji Szwalniczej.

Następnie zwolnione półprodukty trafią do produkcji niezakończonej Działu Szycia jako koszty materiałowe.

- w etapie 2, w części Szycie, powtarzamy procedurę. Organizujemy wydanie kolejnego półproduktu w dziale Pakowania.

- na etapie 3 w dziale Pakowania tworzymy wydanie gotowych produktów na magazyn.

Metoda ta dokładniej oddaje sytuację, gdy wypuszczone półprodukty nie są magazynowane, lecz od razu kierowane do kolejnego etapu przetwarzania.

Pojęcie półproduktów i cechy półproduktów własnej produkcji

Definicja 1

Półprodukty to produkty z niezakończonym cyklem produkcyjnym. Główną istotą półproduktów jest to, że poddawane są one dalszemu przetwarzaniu – albo doprowadzeniu ich do stanu gotowego produktu, albo na sprzedaż.

Fakt ten wpływa na specyfikę wyceny półproduktów i wyboru metod ich rozliczania.

Półprodukty różnią się także stopniem gotowości. Im wyższy stopień, tym mniej operacji technologicznych potrzeba, aby z półproduktów wytworzyć gotowy produkt.

Półprodukty można kupić lub wyprodukować we własnym zakresie. Rozliczanie i wycena półproduktów własnej produkcji jest bardziej złożona i czasochłonna. Zasadniczo półprodukty własnej produkcji można sklasyfikować jako produkcję w toku. Główna różnica między tymi koncepcjami polega na tym, że półprodukty stanowią dokładniejszą jednostkę rozliczeniową niż produkcja w toku. Na przykład pojęcie „półproduktu” jest trudne do zastosowania w odniesieniu do w pełni ukończonych prac lub świadczonych usług.

Funkcje rozliczania półproduktów własnej produkcji

Oddzielne rozliczanie półproduktów własnej produkcji stosuje się w przedsiębiorstwach produkcyjnych z kilkoma etapami produkcji, na końcu każdego z zapasów przedsiębiorstwa jest półproduktem o pewnym stopniu gotowości.

Dlatego w celu szybkiego i dokładnego rozliczenia kosztów konieczne jest prowadzenie ewidencji ilościowej i kosztowej półproduktów wytwarzanych przez organizację.

Do syntetycznego rozliczania półproduktów własnej produkcji Plan kont przewiduje odrębny rachunek $21$ „Półprodukty własnej produkcji”.

Obciążenie tego rachunku zbiera wszystkie wydatki związane z produkcją półproduktów zgodnie z kontem „Produkcja główna” o wartości 20 USD. Uznanie tego rachunku odzwierciedla koszt półproduktów, które albo są przekazywane do dalszego przetworzenia, albo sprzedawane na zewnątrz:

- D-t $20$ K-t $21$ Półprodukty kierowano do produkcji w celu dalszej obróbki.

- D-t $90$ K-t $21$ Sprzedawano półprodukty własnej produkcji.

Rozliczenie analityczne półproduktów własnej produkcji odbywa się w kontekście nazw i rodzajów półproduktów. Aby to zrobić, dodaj odpowiednie konta księgowości analitycznej do konta $21$:

- $21,1$ Półprodukt A;

- 21,2 $ Półprodukt B.

W rachunkowości analitycznej oprócz wyrażenia kosztów półproduktów własnej produkcji uwzględnia się również ilości, wagę i inne objętości.

Rozliczanie półproduktów własnej produkcji można również prowadzić w kontekście warsztatów, oddziałów itp. Zgodnie z polityką rachunkowości przedsiębiorstwa, rozliczenie półproduktów własnej produkcji może być odzwierciedlone w odrębnym subkoncie otwartym do rachunku 20$.

Ocena półproduktów własnej produkcji

Oceny półproduktów własnej produkcji można dokonać jedną z poniższych metod (rys. 1):

Rycina 1. Metody oceny półproduktów własnej produkcji

- koszty surowców i materiałów;

- płace pracowników;

- potrącenia socjalne z wynagrodzeń pracowników;

- odpisy amortyzacyjne od urządzeń, które posłużyły do produkcji półproduktów własnej produkcji;

- itp.

Wycena na podstawie rzeczywistych kosztów produkcji

Ta metoda wyceny polega na włączeniu wszelkich kosztów, zarówno bezpośrednich, jak i pośrednich, do kosztu półproduktów wytworzonych we własnym zakresie.

Metoda ta jest dokładniejsza w ocenie półproduktów. Jednak ze względu na jego złożoność i pracochłonność stosuje się go w produkcji na małą skalę lub w pojedynczych egzemplarzach.

Wycena według kosztu standardowego

W przypadku przedsiębiorstw produkcyjnych prowadzących produkcję masową lub na dużą skalę ta metoda oceny jest najczęściej stosowana. Biorąc pod uwagę, że w dużych przedsiębiorstwach trudno jest śledzić informacje operacyjne na temat rzeczywistych kosztów produkcji, stosuje się ocenę normatywną. Ocena ta ustalana jest odrębnie dla każdego rodzaju półproduktu.

Wycena na podstawie kosztu surowców i materiałów

Ocena ta jest metodą najprostszą i najmniej pracochłonną. Metodę tę często stosuje się w przypadkach, gdy surowce zajmują największy udział w kosztach wytworzenia półproduktów.

Wycena na podstawie pozycji kosztów bezpośrednich

Na podstawie samej nazwy metody zakłada się, że ocenie poddawane są półprodukty własnej produkcji, składające się z zestawienia kosztów bezpośrednich poniesionych przez organizację na ich wytworzenie. Wykaz takich kosztów przedsiębiorstwo ustala samodzielnie. Zazwyczaj lista ta obejmuje koszty:

Na koniec okresu sprawozdawczego ustala się i ustala rzeczywisty koszt półproduktów własnej produkcji, a różnicę odpisuje na odrębne subkonto otwarte do konta $21$.

Przedsiębiorstwo ma prawo samodzielnie wybrać metodę oceny półproduktów własnej produkcji, przy czym wybrana metoda jest utrwalona w zasadach rachunkowości organizacji. Spółka stosuje wybraną metodę do końca roku sprawozdawczego, a od początku kolejnego roku może według własnego uznania odejść od wybranej metody oceny lub ustalić inną.

Załóżmy, że w czerwcu tego roku firma Pomidorka LLC wyprodukowała:

- Pomidory konserwowe (3 litry) – 300 puszek;

- Marynowane pomidorki koktajlowe (słoik euro) – 700 słoików.

Planowana cena produktu:

- Pomidory w puszkach (3 litry) – 125,00 rubli;

- Marynowane pomidorki koktajlowe (słoik euro) – 97,00 rub..

- Planowana cena całej emisji wynosi 105.400,00 rubli.

Cenę docelową możesz określić „na oko”, z grubsza wyobrażając sobie przyszłą cenę gotowego produktu. W każdym przypadku program na koniec miesiąca podniesie planowaną cenę do rzeczywistego kosztu.

Rzeczywisty koszt produktów gotowych w 1C 8.3 ustala się bez użycia konta 40 Produkcja produktów (roboty, usługi).

Krok 1. Konfigurowanie rozliczania produkcji

Konfigurowanie funkcjonalności programu księgowego 1C 8.3: sekcja Główna – Ustawienia – Funkcjonalność. Następnie przejdź do zakładki Produkcja, gdzie znajduje się naprzeciwko wiersza Produkcja proszę zaznaczyć:

Krok 2. Ustawianie Polityki Rachunkowości

Konfigurowanie zasad rachunkowości: sekcja Główna – Ustawienia – Zasady rachunkowości.

Na karcie Zapasy:

- W wierszu Metoda oceny zapasów (MPI) wskazujemy - Według średniego kosztu:

Na karcie Koszty:

- W wierszu Główny rachunek rachunku kosztów wskazujemy - konto 20.01 Produkcja główna;

- Naprzeciwko linii Wydanie produktu proszę zaznaczyć;

- Korzystając z hiperłącza Dodatkowe otwórz okno, w którym to zaznaczamy liczba 40 nie jest używana:

Sposób odzwierciedlenia wydania gotowych produktów przy użyciu konta 40 w celu uwzględnienia odchylenia rzeczywistego kosztu od standardowego kosztu produkcji omówiono poniżej

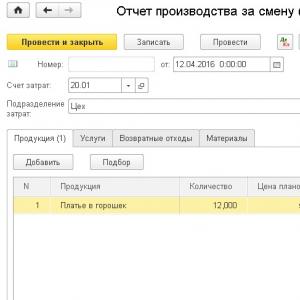

Krok 3. Udokumentuj raport produkcji zmianowej

Aby uwzględnić produkcję gotowych produktów w 1C 8.3, utworzymy dokument Raport produkcji dla zmiany: sekcja Produkcja – Produkcja wyrobów – Raport produkcji zmianowej.

Do pracy z dokumentem Raport produkcji zmianowej potrzebne są ceny planowane z katalogu Nomenklatury. Jak pracować z tym podręcznikiem w 1C 8.3, przeczytaj

Wypełnijmy nagłówek dokumentu:

- W wierszu „od__” wskazujemy data dostarczenia wyrobów gotowych do magazynu;

- W linii Konto kosztowe – konto zakładane jest automatycznie. Jeśli założone konto nie jest prawidłowe, spójrz na ustawienie Polityki rachunkowości - Koszty;

- W wierszu Podział kosztów wskazujemy dział produkcji;

- W linii Magazyn wchodzimy magazyn, do którego przekazywane są gotowe produkty;

Wypełnijmy tabelaryczną część dokumentu.

Zakładka Produkty:

- W kolumnie Produkty wskazujemy nazwa wytworzonego produktu gotowego;

- Wypełnij pozostałe kolumny, jak pokazano na poniższym rysunku:

Materiały do zakładek:

- Jeżeli na zakładce Produkty określona jest Specyfikacja, to klikając przycisk Wypełnij, możesz automatycznie wypełnić część tabelaryczną:

Przetwórzmy dokument i wygenerujmy księgowania. Na podstawie otrzymanych transakcji widzimy, że produkty gotowe znajdują odzwierciedlenie w obciążeniu rachunku 43 Produkty gotowe po planowanej cenie, a materiały są odpisywane z konta 10.01 Surowce i materiały w obciążeniu rachunku 20.01 Produkcja główna:

Krok 4

Stwórzmy bilans dla konta 43: . Z otrzymanego raportu wynika, że produkcja wyrobów gotowych znalazła odzwierciedlenie w planowanych cenach, jednak po zamknięciu miesiąca zostanie ona skorygowana do kosztów rzeczywistych:

Krok 5

Stwórzmy bilans dla konta 20.01: sekcja Raporty – Raporty standardowe – Bilans rachunku. Z otrzymanego raportu wynika, że rzeczywisty koszt wynosi 127 664,00 RUB:

Krok 6. Zamknięcie miesiąca

Stwórzmy dokument Zamknięcie miesiąca sekcja Operacja – Zamknięcie okresu – Zamknięcie miesiąca:

- W linii Okres wskazujemy miesiąc, który się zamyka;

- Dokumenty opublikujemy ponownie za pośrednictwem hiperłącza Ponowny transfer dokumentów miesięcznie;

- Zakończmy rutynowe operacje za pomocą przycisku Wykonaj zamknięcie miesiąca:

Wynik rutynowej operacji zamknięcia rachunków kosztowych:

Krok 7. Obliczenie rzeczywistego kosztu produkcji

Wygenerujemy certyfikat-kalkulację kosztów wytworzonych produktów i usług: Certyfikaty i kalkulacje – Koszt wytworzonych wyrobów:

Przyjrzyjmy się bliżej obliczeniom rzeczywistego kosztu produkcji w 1C 8.3:

- Współczynnik = Suma planowanych kosztów produkcji / Całkowita suma planowanych kosztów całej produkcji:

- Pomidory w puszkach (3 litry) – 37 500,00 / 105 400,00 = 0,355787;

- Marynowane pomidorki koktajlowe (słoik euro) – 67 900,00 / 105 400,00 = 0,644213.

- Rzeczywisty koszt wytworzonych produktów = Całkowita kwota rzeczywistego kosztu całego produktu * Współczynnik:

- Pomidory w puszkach (3 litry) – 127 664,00 * 0,355787 = 45 421,25 rubli;

- Marynowane pomidory koktajlowe (słoik euro) – 127 664,00 * 0,644213 = 82 242,75 rub.

- Korekta kosztu wytworzonych produktów = Rzeczywisty koszt produkcji - planowany koszt produkcji:

- Pomidory w puszkach (3 litry) – 45 421,25 – 37 500,00 = 7921,25 rubli;

- Marynowane pomidory koktajlowe (słoik euro) – 82 242,75 – 67 900,00 = 14 342,75 RUR:

Krok 8. Pomoc-kalkulacja Kalkulacja kosztów

Rzeczywisty koszt w kontekście pozycji kosztowych i materiałów można zobaczyć generując pomoc-kalkulację Kalkulacja kosztów: Pomoc-kalkulacje – Koszt wytworzonych produktów.

Krok 9. Sprawdzenie zamknięcia rachunku 20

Utwórzmy bilans dla konta 20 po wykonaniu rutynowej operacji. Zamknięcie miesiąca: sekcja Raporty – Raporty standardowe – Bilans rachunku.

Według raportu widzimy, że konto 20 jest zamknięte:

Jak sprawdzić księgowość, jeśli konto 20 nie jest zamknięte. W artykule omówiono najczęstsze błędy przy zamykaniu konta 20

Krok 10

Bilans dla konta 43 utworzymy po zakończeniu rutynowej operacji. Zamknięcie miesiąca: sekcja Raporty – Raporty standardowe – Bilans rachunku.

Z raportu wynika, że gotowe produkty są obecnie wyceniane według rzeczywistych kosztów: