Sprzedaż detaliczna w 1s 8.3. Informacje księgowe

Żadna firma handlowa nie może obejść się bez operacyjnego księgowania sprzedanych towarów i oczywiście najczęstsze rozwiązanie księgowe w naszym kraju - „1C: Księgowość” umożliwia prowadzenie niezbędnej księgowości sprzedaży detalicznej towarów.

Aby to zrobić, musisz włączyć odpowiednią opcję funkcjonalną w sekcji „Administracja/Funkcjonalność/Handel”*.

*Do wyświetlania funkcjonalności może być wymagane dostosowanie interfejsu użytkownika.

Rysunek 1. Włączenie opcji

Sprzedaż detaliczna w program księgowy są odzwierciedlone w standardowym dokumencie zawartym w konfiguracji Raportu sprzedaży detalicznej. Dokument otwiera się w trybie Enterprise z sekcji Sprzedaż.

Rysunek 2. Umieszczanie i otwieranie dokumentu

Rysunek 2. Umieszczanie i otwieranie dokumentu

W programie księgowym obiekt detaliczny traktowany jest jako: powierzchnia magazynowa. Bardzo ważne posiada ustawienie dla magazynu detalicznego: zautomatyzowany to obiekt detaliczny lub niezautomatyzowany*.

* Placówka zautomatyzowana różni się tym, że na co dzień wiadomo ile i jakiego towaru sprzedano w sklepie, a niezautomatyzowana - nie ma informacji dziennych, a księgowość prowadzona jest na podstawie całkowitego przychodu ze sprzedaży detalicznej.

Zautomatyzowany lub niezautomatyzowany obiekt obrotu konfiguruje się w standardowym katalogu „Magazyny” / pole „Typ magazynu”.

Rysunek 3. Konfiguracja magazynu detalicznego

Rysunek 3. Konfiguracja magazynu detalicznego

Sprzedaż sprzedawcy za pośrednictwem automatycznego punktu sprzedaży (ATT)

Sprzedaż towarów w ATT należy wpisać poprzez dokument „Raport ze sprzedaży detalicznej”. Dokonuje zapisów w 1C dla księgowości i księgowości podatkowej, w tym dla księgowania pieniędzy w kasie.

Dokument sprzedaży towaru można wprowadzić ręcznie. Aby to zrobić, na liście musisz kliknąć „Zgłoś” / „Sklep detaliczny” *.

Rysunek 4. Ręczne tworzenie sprzedaży ATT

Rysunek 4. Ręczne tworzenie sprzedaży ATT

*Aby wskazać programowi, że sklep jest placówką zautomatyzowaną, należy wybrać odpowiedni rodzaj magazynu „Sklep detaliczny”.

Rysunek 5. Wybór magazynu detalicznego w dokumencie

Rysunek 5. Wybór magazynu detalicznego w dokumencie

Rachunek kasowy przy ręcznym tworzeniu dokumentu zastępuje automat 50.01 / „Kasjer organizacji”. Możliwy jest również wybór rachunków 50.02/"Kasa operacyjna" oraz 50.04/"Kasjer za czynności płatnika".

Istnieje możliwość sprecyzowania, w jaki sposób uwzględniać podatek VAT: uwzględnij w kwocie / odzwierciedlaj z góry / nie uwzględniaj.

Rysunek 6. Wybór odzwierciedlenia podatku VAT w dokumencie

W dokumencie można wybrać (wstępnie utworzyć, jeśli nie istnieje) pozycję w przepływie pieniężnym (pozycja DDS). Będzie musiał zostać wypełniony, jeśli organizacja wygeneruje raport w postaci formularza nr 4 „Rachunek przepływów pieniężnych”.

Za pomocą przycisków „Dodaj” lub „Wybór” musisz dodać do kreacji ten dokument sprzedanych towarów, ze wskazaniem wymaganej ilości. Cena jest uzupełniana automatycznie zgodnie z typem ceny określonym na dokumencie, jeśli w systemie jest ustalona cena na dzień dokumentu. Konto rozliczeniowe towarów, stawka VAT i konto rozliczeniowe przychodów są pobierane automatycznie z ustawień utworzonych wcześniej dla towaru. Subconto 90 konta jest pobierane z karty towaru z pola „Grupa nomenklatury”.

W dokumencie możesz pokazać i uwzględnić wpłatę od kupującego detalicznego kartą bankową lub kredytem bankowym. W tym celu w zakładce „Płatności bezgotówkowe” należy wpisać kwotę płatności kartą, wybierając płatność kartą płatniczą z katalogu „Rodzaj płatności”.

Rysunek 7. Odbicie płatności bezgotówkowej w dokumencie

Rysunek 7. Odbicie płatności bezgotówkowej w dokumencie

Księgowania w 1C będą odzwierciedlać: wpływy ze sprzedaży / otrzymanie gotówki otrzymanej w kasie pomniejszone o kwotę płatności bezgotówkowej / płatność kartą / przydział podatku VAT.

Rysunek 8. Odbicie sprzedaży w rachunkowości i rachunkowości podatkowej

Rysunek 8. Odbicie sprzedaży w rachunkowości i rachunkowości podatkowej

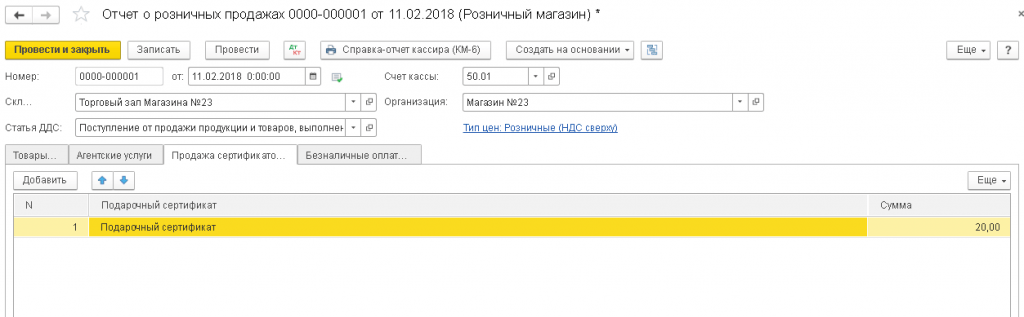

Ponadto płatność może być odzwierciedlona w postaci bonu podarunkowego w odpowiedniej zakładce.

Rysunek 9. Odbicie płatności za pomocą certyfikatu

Rysunek 9. Odbicie płatności za pomocą certyfikatu

Jeśli organizacja działa jako agent sprzedaży podczas sprzedaży towarów w handlu detalicznym, znajduje to odzwierciedlenie w zakładce „Usługi agencyjne”.

Z dokumentu możesz wydrukować KM-6 (Raport pomocy kasjera-operatora).

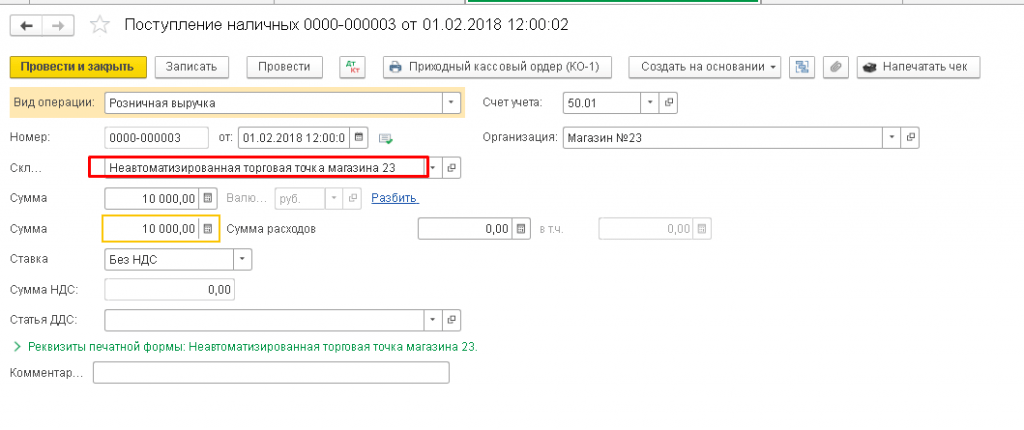

Otrzymanie wpływów ze sprzedaży w Kasa przedsiębiorstwo jest udokumentowane dokumentem przyjęcia pieniędzy „Pokwitowanie gotówki” z taką operacją jak „ Przychody ze sprzedaży detalicznej”, który można wystawić na podstawie dokumentu sprzedaży detalicznej. Ten dokument nie generuje księgowań ani dla rachunkowości, ani dla księgowości podatkowej (ponieważ księgowania są dokonywane w dokumencie Raport sprzedaży detalicznej), ale wchodzi w raport Księga kasowa.

Rysunek 10. Księga kasowa

Rysunek 10. Księga kasowa

Ponieważ większość sklepów instaluje kasy/urządzenia fiskalne, sprzedaż detaliczna może być również obsługiwana za pomocą czeków: na koniec dnia, gdy zmiana jest zamknięta, automatycznie tworzony jest dokument „Raport sprzedaży detalicznej”, w którym cała sprzedaż czekiem dzień są gromadzone.

Rysunek 11. Odbicie sprzedaży przez czeki i zamknięcie zmiany na koniec dnia

Po zamknięciu zmiany automatycznie zostanie utworzony dokument sprzedaży „Przyjęcie gotówki”.

Sprzedaż detaliczna za pośrednictwem ręcznego punktu sprzedaży (HTT)

Aby wskazać programowi, że sklep jest sklepem ręcznym, należy wybrać typ magazynu "Sklep ręczny".

Księgowanie pieniędzy do kasy ze sprzedaży detalicznej odbywa się za pomocą dokumentu „Pokwitowanie gotówki” z typem transakcji dokumentu „Przychody ze sprzedaży detalicznej”. Dokument ten odzwierciedla odpowiednie zapisy księgowe i wchodzi w raport Księgi kasowej.

Rysunek 12. Odbicie sprzedaży w NTT

Rysunek 12. Odbicie sprzedaży w NTT

Okresowo w magazynie NTT konieczne staje się ponowne rozliczenie towarów, którego wyniki są rejestrowane w dokumencie „Inwentaryzacja towarów”. Na podstawie tego dokumentu można od razu wygenerować „Raport sprzedaży detalicznej”, który na podstawie wyników inwentaryzacji uwzględni ilość „brakujących” towarów jako ilość towarów już sprzedanych.

Możesz również dodać informacje o sprzedawanym towarze ręcznie, tworząc dokument sprzedaży detalicznej z listy dokumentów typu „Wyprzedaż ręczna”.

Wyniki

Zbadaliśmy główne cechy rozwiązania firmy 1C do księgowości w zakresie księgowości operacyjnej sprzedaży detalicznej. Można śmiało powiedzieć, że funkcjonalność „1C: Księgowość” w pełni zaspokoi potrzeby firm i firm prowadzących działalność detaliczną i detaliczną.

Całkowite księgowanie w cenach sprzedaży detalicznej (dla 1C: Księgowość 8.3, wydanie 3.0)

2016-12-07T19:04:41+00:00W tym artykule omówimy, jak skonfigurować księgowanie kosztów (sumy) w potrójnym dla sprzedaż.

Wycieczka teoretyczna

Całkowite rozliczanie towarów w handlu detalicznym jest odpowiednie w przypadkach, gdy nie jest wymagane prowadzenie rachunkowości ilościowej w kontekście nomenklatury.

Zazwyczaj księgowość sumy używane w handlu detalicznym na specjalnych reżimach(USN, UTII). W takich przypadkach nie jest konieczne naliczanie podatku dochodowego, dla którego zastosowanie samego rachunku kosztów byłoby niewystarczające i wymagane byłoby podwójne księgowanie.

Schemat kosztów rozliczania towarów zakłada, że: księgowość prowadzona jest ogólnie dla towarów bez dzielenia ich na osobne nazwy co jest oczywiście bardzo wygodne dla księgowego. Ponadto towary są brane pod uwagę w cenie sprzedaży.

Sprzedaż oznacza, że przechowujemy zarówno koszt, jak i marżę towaru w jednym stosie.

Spójrzmy na przykład.

Kupiliśmy 2 krzesła od dostawcy po 3000 rubli każde. Sprzedamy krzesła za 3500.

W tym przypadku 3000 to koszt krzesła, czyli cena zakupu, 500 to dopłata do krzesła, 3500 to cena sprzedaży.

Linie będą wyglądać tak:

Dt 41

ct 60

2*3000

Dt 41

ct 42

2*500

W ten sposób na koncie 41 naliczyliśmy nie tylko koszt towaru, ale również dodaliśmy dopłatę 500 rubli za każde krzesło, tworząc w ten sposób cenę sprzedaży.

Okazuje się, że po otrzymaniu towaru mamy 7000 rubli na koncie 41 i 1000 rubli na koncie 42.

Jeśli zostaniemy zapytani, jaki procent marży handlowej znajduje się w tej chwili w cenie sprzedaży, dokonamy następującego obliczenia:

Procent marży handlowej = 100 * Kt (saldo) 42 c. / Dt (pozostałe) 41 ch. = 100 * 1000 / 7000 = 14,286%

Załóżmy, że w tym miesiącu sprzedaliśmy krzesła za 3500 rubli (pamiętaj, że nie obchodzi nas, jakie krzesła i ile było, choć w naszym przykładzie jest to oczywiste). Linie będą wyglądać tak:

Dt 50

ct 90.01

3500

Dt 90.02

ct 41

3500

Zaksięgowaliśmy przychód na 90.01 i odpisaliśmy cenę sprzedaży towaru do kosztu 90.02. Okazało się, że różnica między przychodem a kosztem wynosi 0 rubli i nie osiągnęliśmy zysku.

Oczywiście to nieprawda. A operacja odpisania marży handlowej na koniec miesiąca będzie odzwierciedlała nasz zysk w następujący sposób.

Na początek obliczymy średni procent marży handlowej za miesiąc przy użyciu następującego wzoru (jest on zasadniczo podobny do poprzedniego, ale bardziej kompletny i jest przeznaczony specjalnie do obliczania średniej marży handlowej):

Procent średniej marży handlowej = 100 * TN / (PS + O), gdzie

TN- pozostała część marży handlowej (saldo kredytu na koncie 42.02 na koniec okresu);

PS- saldo towarów według wartości sprzedaży (saldo debetowe na koncie 41.12 na koniec okresu)

O- kwota sprzedaży w cenach sprzedaży (obrót w ciężar rachunku 90.02 z uznania rachunku 41.12 za okres)

W naszym przypadku,

TN - 1000 rubli

PS - 3500 rubli

OB - 3500 rubli

Całkowity procent średniej marży handlowej wyniesie 100 * 1000 / (3500 + 3500) = 14,286%

Co nam daje ten procent? Daje nam możliwość poznania wielkości sprzedaży za dany okres w cenach sprzedaży ( O), oblicz, jaka część marży handlowej została sprzedana w tej kwocie sprzedaży. Innymi słowy, ile osiągnęliśmy zysku.

Zrealizowana marża handlowa = O* 14,286% = 3500 * 14,286% = 500 rubli

Skorygujemy koszt sprzedanego towaru, jednocześnie odpisując marżę handlową sprzedaną za miesiąc:

Dt 90.02 ct 42.02 -500 rubli

Należy pamiętać, że marża handlowa jest odpisywana przy użyciu metody odwrócenia.

A teraz różnica między przychodem (90,01) a kosztem (90,02) wynosi tylko 500 rubli.

Spróbujmy wreszcie wdrożyć nasze studium przypadku w bazie 1C: Rachunkowość 8.3, wydanie 3.0.

Część praktyczna

Pierwszą rzeczą, którą zrobimy, jest ustalenie polityki rachunkowości. Aby to zrobić, przejdź do sekcji „Główne” i wybierz tam pozycję „Polityka rachunkowości” ():

Polityka rachunkowości na ten rok zostanie otwarta. Wskażmy metodę wyceny towarów w sprzedaży detalicznej - „Według ceny sprzedaży”:

Zapisz zmiany w polityka rachunkowości i przejdź do sekcji „Referencje”. Tam otworzymy pozycję „Magazyny” ():

Na liście magazynów, która się otworzy, kliknij przycisk „Utwórz”, otworzy się karta dla nowego magazynu - wypełnij ją tak, jak pokazano na poniższym rysunku:

Zapiszmy nowy magazyn i przejdźmy do sekcji „Zakupy”. Otwórz pozycję „Paragon (akty, faktury)” ():

Stwórzmy nowy dokument przyjęcia towaru i wypełnijmy jego nagłówek, jak na poniższym rysunku:

W momencie, gdy podstawiamy magazyn detaliczny, program zapyta nas, czy konieczne jest zwijanie części tabelarycznej dla produktu - odpowiemy twierdząco, aby część tabelaryczna nie zawierała nazewnictwa (mamy księgowość całkowitą) . Wypełnij część tabelaryczną jak na poniższym rysunku:

Sprawdźmy dokument i zobaczmy jego posty (przycisk DtKt):

Wpisy odpowiadają temu, co teoretycznie pisaliśmy.

Przejdźmy do sekcji „Bank i kasa”, aby odzwierciedlić wpływy z krzeseł (o 3500). Otwórz "Dokumenty gotówkowe" ():

Utwórzmy nowe zamówienie przychodzące i wypełnij je jak na poniższym obrazku:

Opublikujmy dokument i zobaczmy jego posty (przycisk DtKt):

Pozostaje jeszcze zamknąć miesiąc, aby zrealizowana marża handlowa została odpisana. Aby to zrobić, przejdź do sekcji „Operacje” i otwórz „Zamknięcie miesiąca” ():

Zakończmy miesiąc styczeń 2014 r.:

Następnie pod koniec miesiąca znajdź pozycję „Obliczanie marży handlowej dla sprzedanych towarów” i kliknij ją lewym przyciskiem:

W otwartym menu wybierz „Pokaż transakcje”.

Cechy sprzedaży detalicznej za pośrednictwem niezautomatyzowanego punktu sprzedaży lub NTT (o rodzajach) punkty sprzedaży detalicznej w 1C, patrz artykuł) są takie, że w tym przypadku nie można zarejestrować sprzedaży bezpośrednio w programie. Informacje o zrealizowanych już sprzedażach są wprowadzane do bazy informacyjnej - prowadzona jest tzw. ewidencja pośmiertna.

W „1C: Trade Management 8” (wersja 11.3) istnieją dwie opcje rozliczania sprzedaży za pośrednictwem NTT - ręcznie i na podstawie wyników inwentaryzacji. Rozważymy teraz pierwszą opcję. Rejestracja sprzedaży detalicznej na podstawie wyników inwentaryzacji została opisana w artykule.

W 1C dokument o nazwie „Raport sprzedaży detalicznej” służy do odzwierciedlenia sprzedaży towarów z punktu sprzedaży detalicznej i otrzymania środków w kasie KKM.

Otwórzmy odpowiedni dziennik dokumentów.

Sprzedaż / Sprzedaż detaliczna / Raporty ze sprzedaży detalicznej

W polu „Kasa KKM” należy wybrać kasę samodzielną kasy punktu niezautomatyzowanego, z którego dokonano sprzedaży.

Ważny. Ręczne utworzenie dokumentu „Raport sprzedaży detalicznej” jest możliwe tylko w przypadku wybrania w odpowiednim dzienniku w polu „Kasa KKM” kasy z typem „Kasa autonomiczna”.

Utwórz „Raport sprzedaży detalicznej”, klikając przycisk „Utwórz”. W nowym dokumencie kasa KKM, a także powiązany z nią sklep detaliczny są już wypełniane automatycznie (ta ostatnia nie jest dostępna do wymiany).

W zakładce „Produkty” wprowadzimy sprzedane produkty poprzez ręczne dodanie linii (przycisk „Dodaj”) lub wybór (przycisk „Wypełnij - Wybierz produkty”). Należy pamiętać, że cena produktu jest również wypełniana automatycznie i nie można jej edytować (ponieważ cena jest powiązana ze sklepem).

W kolumnie "Klient" program podstawił predefiniowany element z kartoteki partnera - "Nabywca detaliczny", nie należy tego zmieniać.

Oprócz sprzedaży towaru dokument ma odzwierciedlać przyjęcie zapłaty za sprzedany towar. W przypadku braku odnotowania innych metod płatności program „uznaje”, że wpłata wpłynęła w gotówce i przy sporządzaniu „Raportu sprzedaży detalicznej” rejestruje otrzymanie pieniędzy we wskazanej w nim kasie KKM.

Dokument „Raport ze sprzedaży detalicznej” umożliwia zarejestrowanie płatności kartami płatniczymi, bony upominkowe, punkty bonusowe, odzwierciedlają naliczone bonusy. Istnieją odpowiednie zakładki do tego. Niektóre z tych funkcji zostaną omówione w przyszłych artykułach.

Wykonajmy dokument „Raport ze sprzedaży detalicznej”. Następnie, klikając przycisk „Przemieszczenia dokumentów”, można zobaczyć ruchy w ewidencjach – towary w magazynach, stany wolne, gotówka w kasach KKM i inne.

Wyciąg gotówki w kasie KKM

Po zakończeniu sprzedaży detalicznej upewnimy się, że pieniądze są w kasie KKM za pomocą raportu.

Sprzedaż / Raporty ze sprzedaży / Sprzedaż detaliczna / Gotówka w KKM

Wygenerujmy raport z naszego zamówienia KKM. Otrzymanie gotówki ze sprzedaży znajduje odzwierciedlenie w kasie.

Przekazywanie pieniędzy z kasy KKM do kasy przedsiębiorstwa

Gotówka otrzymana podczas sprzedaży detalicznej i znajdująca się w pudełku autonomicznej kasy fiskalnej musi zostać przekazana do kasy przedsiębiorstwa. Ta operacja jest wykonywana w 1C za pomocą dokumentu „Przychodzące zlecenie gotówkowe”.

Otwórzmy odpowiedni magazyn.

Skarbiec / Kasa / Przekazy gotówkowe przychodząceUtwórzmy nowy dokument z typem operacji „Pokwitowanie od kasy KKM».

W utworzonym dokumencie, w zakładce „Podstawowe”, w polu „Kasjer” wskazujemy odbiorcę pieniędzy - kasę przedsiębiorstwa (jeśli kasa została wskazana w dzienniku zamówień, to podczas tworzenia nowe zamówienie, jest wypełniane automatycznie). W polu „Kasjer KKM” wybierzemy KKM, z którego wpłyną pieniądze.

Kwotę należy wprowadzić ręcznie.

Ważny. Jeżeli organizacja jest płatnikiem VAT, oprócz kwoty pokwitowania, należy ręcznie wprowadzić kwotę podatku VAT w przychodzącym zleceniu gotówkowym do odbioru z kasy KKM.

Nie zapomnij określić szczegółów drukowania przychodzącego zamówienia w zakładce "Drukuj".

Po wypełnieniu dokumentu przeprowadzimy go.

Jeśli teraz przeformatujemy zestawienie środków pieniężnych w kasie KKM, będzie to odzwierciedlać zarówno otrzymanie sprzedaży, jak i wydanie pieniędzy z KKM - w kolumnie „Przychody detaliczne”.

Wyciąg gotówki

Przepływ pieniędzy z kasy KKM do kasy przedsiębiorstwa można zobaczyć w raporcie „Oświadczenie o pieniądze”. Otwórzmy ten raport.

Skarb / Raporty Skarbu / Zestawienie środków pieniężnychStwórzmy raport o naszej organizacji. Domyślnie raporty generowane są w walucie rachunkowości zarządczej (w naszym przykładzie dolary amerykańskie). Raport odzwierciedla przepływ gotówki: pokwitowanie i odpis z kasy KKM, pokwitowanie w kasie przedsiębiorstwa.

Handel detaliczny w 1C 8.3 może być dwojakiego rodzaju:

- Handel z niezautomatyzowanego punktu sprzedaży (w skrócie NTT);

- Handel w zautomatyzowanym punkcie płatności gotówkowych i bezgotówkowych (czyli kart plastikowych).

Handel z NTT oznacza brak możliwości komunikowania się online z informacyjną bazą danych. Innymi słowy, gniazdko działa w trybie offline. Może to być handel wyjściowy, stragan, pawilon i tym podobne.

Handel w punkcie automatycznym (ATT) to zwykły handel online, ale w cenach detalicznych taki handel jest odzwierciedlony w dokumencie (jednak jak NTT) „Raport sprzedaży detalicznej”.

Handel i odzwierciedlenie przychodów detalicznych w NTT

Proces odzwierciedlania handlu w 1C Accounting 8.3 dla ręcznego punktu sprzedaży można odzwierciedlić w następującej kolejności:

- przeprowadzka (wstęp) do NTT;

- Inwentarz;

- ustalanie przychodów detalicznych za pomocą polecenia odbioru gotówki;

- tworzenie na podstawie raportu sprzedaży detalicznej.

Ponieważ tematem artykułu są przychody detaliczne, rozważę tylko „Przychodzące zamówienie gotówkowe” i „Raport sprzedaży detalicznej”.

Temat handlu detalicznego omówiono bardziej szczegółowo w naszym artykule -

Handel w NTT nie oznacza codziennego odzwierciedlenia przychodów i odzwierciedlenia sprzedaży towarów. Organizacja samodzielnie określa okres, w którym należy przetworzyć przychód i dokonać inwentaryzacji.

Ważny! Rejestrując operację w celu otrzymania przychodów z niezautomatyzowanego punktu sprzedaży, należy najpierw utworzyć i zaksięgować przychodzące zlecenie gotówkowe, a następnie sporządzić raport sprzedaży.

Teraz wyjaśnię dlaczego. Utwórzmy PCO z typem transakcji Przychody detaliczne. Jako magazyn wskazujemy placówkę typu „NTT”:

Narysujmy dokument i zobaczmy, jakie ruchy (w szczególności księgowania) wygeneruje:

Uzyskaj 267 lekcji wideo 1C za darmo:

Jak widać, konto 90.01.1 nie ma trzeciego subconto. I nie ma skąd wziąć tego, skoro nie ma informacji o sprzedawanych towarach.

Teraz stwórzmy raport sprzedaży detalicznej w NTT (program sam określi rodzaj operacji po typie magazynu). Założymy, że już przeprowadziliśmy i stworzyliśmy dokument z raportem na jego podstawie:

Wykonujemy dokument i przeglądamy wpisy:

Podczas księgowania księgowanie utworzone przez przychodzące zlecenie gotówkowe jest odwracane, a księgowania są tworzone z wypełnionym trzecim podkontem. Ta analityka jest potrzebna do prawidłowego wykonania zaplanowanych operacji na koniec miesiąca.

Dlatego ważne jest, aby najpierw przeprowadzić PQS.

Handel i odzwierciedlenie przychodów detalicznych w ATT

W przypadku handlu w zautomatyzowanym punkcie sprzedaży, przychody mogą być odzwierciedlone bezpośrednio w dokumencie Raport sprzedaży detalicznej. Kolejność działań w tym przypadku jest wprost przeciwna do działań przy otrzymywaniu wpływów z NTT.

Najpierw generowany jest raport sprzedaży detalicznej. Typ magazynu musi mieć wartość „Sklep detaliczny”:

Dokument wygeneruje następujące księgowania:

Wszystkie subcounty są już na miejscu, księgowania są poprawne. Przychodzące zlecenie gotówkowe jest tworzone na podstawie raportu sprzedaży:

W tym artykule szczegółowo omówimy wszystkie główne operacje związane z prowadzeniem ewidencji handlu detalicznego w programie 1C Accounting 8.3, w tym sprzedaż w niezautomatyzowanych placówkach.

Często przed przekazaniem zakupionych od dostawcy towarów do sprzedaży detalicznej trafiają one najpierw do hurtowni. Jeśli nie masz takiej praktyki, na przykład nie masz hurtowni i wszystkie towary są od razu wysyłane do jednego punktu. Zapraszam do przyniesienia ich do magazynu detalicznego.

W naszym przykładzie stworzymy , który znajduje się w menu „Zakupy”. Rodzaj operacji jaki będziemy mieli to „Towary (faktura)”.

Nie będziemy szczegółowo przedstawiać ukończenia tego dokumentu w ramach tego artykułu. Należy pamiętać, że przy odzwierciedlaniu paragonów do hurtowni, sam magazyn musi mieć typ „Magazyn hurtowy”.

Poniższy rysunek przedstawia przykład wypełnienia dokumentu odbioru do hurtowni domu handlowego Kompleksy z bazy Produkty.

Ustalanie ceny

Czyli już wszystko kupiliśmy od dostawcy niezbędne towary i gotowe do sprzedaży ich ostatecznemu nabywcy. Ale zanim to zrobimy, musimy zainstalować ceny detaliczne- tych, dla których już zaczniemy sprzedawać te towary.

Znajdują się one w menu „Magazyn”, ale dla uproszczenia przykładu utworzymy je na podstawie przyjęcia towaru. Oczywiście ta opcja nie zawsze jest wygodna, ale jest używana dość często.

Towary z paragonu zostały automatycznie uwzględnione w utworzonym dokumencie. Uzupełnijmy ceny dla każdej pozycji i wskażmy rodzaj cen (w tym przypadku stworzyliśmy go sami w katalogu i nazwaliśmy go „Detal”). Teraz dokument można zaksięgować. Ceny te będą obowiązywać od daty wskazanej w nagłówku dokumentu.

Przewóz towarów do magazynu detalicznego

Jeśli po raz pierwszy otrzymałeś towary w hurtowni, musisz przenieść je do magazynu detalicznego lub do ręcznego punktu sprzedaży. To ostatnie oznacza takie punkty jak stragan, namiot na rynku i inne, w których nie ma możliwości prowadzenia ewidencji z powodu braku komputera lub prądu.

Najpierw stworzymy te magazyny. Praktycznie niczym nie będą się różnić od hurtowych poza typem.

W rezultacie otrzymamy parkiet sklepu nr 23 z typem „Sklep detaliczny”.

Nazwijmy niezautomatyzowany punkt sprzedaży „stragan na dworcu”. Będzie miała inny typ.

W naszym przykładzie obydwa magazyny używają tego samego typu ceny, ale możesz też ustawić różne ceny. Następnie będziesz musiał utworzyć dwa dokumenty wyceny pozycji dla każdego z tych rodzajów cen.

W celu odzwierciedlenia przeniesienia zakupionych towarów z naszej hurtowni do sklepu i stoiska utworzonego powyżej stworzymy dokument „”. Znajdziesz go w menu Magazynu.

Poniższy rysunek przedstawia przykład wypełnienia dokumentu przemieszczenia towaru z głównej hurtowni do stoiska w pobliżu dworca kolejowego.

Raport sprzedaży detalicznej

Jeśli poprawnie wykonałeś wszystkie poprzednie kroki, Twój magazyn detaliczny będzie już zawierał produkty z wypełnionymi cenami sprzedaży dla klienta końcowego.

Teraz możemy przejść do bezpośredniego odzwierciedlenia sprzedaży towarów. Z menu Sprzedaż wybierz Raporty ze sprzedaży detalicznej. Ten dokument jest wymagany do odzwierciedlenia sprzedaży detalicznej.

W nagłówku dokumentu wskazaliśmy organizację i magazyn detaliczny ” Sala handlowa numer sklepu 23. Konto gotówkowe, zgodnie z oczekiwaniami 50.01. Również na potrzeby dodatkowej analityki dla rachunkowości zarządczej wskazaliśmy artykuł DDS „Przychody detaliczne”.

Sprzedaż w placówkach niezautomatyzowanych

Powyżej wzięliśmy pod uwagę sprzedaż w sklepie detalicznym. Przejdźmy teraz do niezautomatyzowanego gniazdka - „straganu”.

Niezautomatyzowane gniazda w 1C to punkty, w których nie można umieścić komputera i nawiązać połączenia ze wspólną bazą danych. Dane sprzedażowe nie są wprowadzane regularnie.

Przepływ środków pieniężnych

Pierwszym krokiem jest odzwierciedlenie otrzymania gotówki za pomocą typu operacji „Przychody ze sprzedaży detalicznej”. Jeśli w sklepie detalicznym kupujący może zapłacić za towar karta bankowa, to jest niewiarygodne.

Przykład wypełnionego dokumentu pokazano na poniższym rysunku. Z brakującymi przychodami raport sprzedaży detalicznej po prostu nie będzie dla Ciebie przechowywany.

Odbicie sprzedaży detalicznej

Załóżmy, że nasz sprzedawca nie zapisuje w zeszycie, ile towarów sprzedał. W takim przypadku najbardziej logiczne jest uzyskanie wielkości sprzedaży przez proste odjęcie salda od wcześniej przeniesionej ilości towarów.

Do takich celów w programie 1C: Księgowość znajduje się dokument „Inwentaryzacja towarów”. Znajduje się w menu Magazyn.

W dokumencie inwentaryzacyjnym wskazujemy organizację, nasz magazyn „Stojak na dworcu” oraz w razie potrzeby. Dla wygody uzupełnimy towar według stanów magazynowych. Następnie należy wskazać, ile towarów faktycznie pozostało w kolumnie „Fakt ilościowy”.

Jak pokazano na powyższym rysunku, kolumna „Odchylenie” odzwierciedla w rzeczywistości ilość sprzedaną na tym stoisku.

Teraz możesz zaksięgować ten dokument i na jego podstawie stworzyć raport sprzedaży detalicznej.

Przed nami otworzył formularz stworzonego dokumentu, w którym absolutnie wszystko zostało wypełnione automatycznie. Należy pamiętać, że kolumna „Ilość” zawiera wszystkie dane z kolumny „Fakt ilościowy” dokumentu magazynowego.

Jeśli nie uwzględniłeś w programie otrzymanych przychodów, program nie pozwoli Ci na zaksięgowanie dokumentu i wyświetli komunikat podobny do pokazanego na poniższym rysunku.

Zobacz także instrukcję wideo na temat odzwierciedlenia takich operacji: