Conceptul și criteriile bonității unei întreprinderi. Bonitatea organizației

Bonitatea este înțeleasă ca o astfel de condiție financiară și economică a unei întreprinderi care oferă încredere în utilizarea efectivă a fondurilor împrumutate, capacitatea și disponibilitatea împrumutatului de a rambursa împrumutul în conformitate cu termenii acordului. Studiul de către bănci a diverșilor factori care pot duce la nerambursarea creditelor, sau, dimpotrivă, asigură rambursarea lor la timp, constituie conținutul analizei de bonitate bancară.

Bonitatea împrumutatului, spre deosebire de solvabilitatea sa, nu înregistrează neplățile din perioada trecută sau la orice dată, ci prezice capacitatea de rambursare a datoriei în viitorul apropiat. Gradul de insolvență din trecut este unul dintre indicatorii formali pe care se bazează atunci când se evaluează bonitatea unui client. Dacă împrumutatul are o datorie restante, iar soldul este lichid și suma capitalului propriu este suficientă, atunci o întârziere unică a plăților către bancă în trecut nu este o bază pentru a concluziona că clientul nu este solvabil. Clienții solvabili nu permit neplăți pe termen lung către bancă, furnizori sau buget.

Nivelul de bonitate a clientului indică gradul de risc individual (privat) al băncii asociat cu emiterea unui anumit împrumut unui anumit împrumutat.

Datorită faptului că întreprinderile diferă semnificativ în natura activităților lor de producție și financiare, nu este posibil să se creeze linii directoare universale și cuprinzătoare unificate pentru studierea bonității și calcularea indicatorilor relevanți. Acest lucru este confirmat de practica țării noastre. În practica internațională modernă, nu există nici reguli ferme în acest sens, deoarece este aproape imposibil să se țină cont de toate numeroasele caracteristici specifice ale clienților.

Scopul principal al unei analize de bonitate este de a determina capacitatea și disponibilitatea împrumutatului de a rambursa împrumutul solicitat în conformitate cu termenii contractului de împrumut. Banca trebuie sa determine in fiecare caz gradul de risc pe care este dispusa sa si-l asume si valoarea creditului care poate fi acordat in circumstantele date.

Practica bancară globală și autohtonă a făcut posibilă evidențierea criteriilor de bonitate a unui client: caracterul clientului, capacitatea de a împrumuta fonduri, capacitatea de a câștiga fonduri în cursul activităților curente de rambursare a datoriei (capacități financiare), capital, garanția împrumutului, condițiile în care se efectuează tranzacția de împrumut, control (activitățile de bază legislativă ale împrumutatului, conformitatea naturii împrumutului cu standardele băncii și ale autorităților de supraveghere).

Caracterul clientului este înțeles ca reputația sa ca persoană juridică și reputația managerilor, gradul de responsabilitate a clientului pentru rambursarea datoriilor, claritatea înțelegerii sale cu privire la scopul împrumutului și conformitatea acestuia cu cerințele băncii. politica de creditare. Reputația clientului ca persoană juridică constă în durata de funcționare a acestuia în acest domeniu, conformitatea indicatorilor economici cu media industriei, istoricul său de credit și reputația partenerilor săi (furnizori, cumpărători, creditori) în lumea afacerilor. Reputația managerilor este evaluată pe baza profesionalismului lor (educație, experiență de muncă), a calităților morale, a statutului financiar personal și familial și a rezultatelor relației dintre structurile pe care le administrează și bancă.

Capacitatea de a împrumuta fonduri înseamnă că clientul are dreptul de a solicita un împrumut, de a semna un contract de împrumut sau de a negocia, de ex. prezența anumitor puteri ale unui reprezentant al unei întreprinderi sau firme, împlinirea vârstei majorității sau a altor semne ale capacității juridice a împrumutatului - o persoană fizică.

Unul dintre criteriile principale pentru bonitatea unui client este capacitatea acestuia de a câștiga fonduri pentru a rambursa datoria în cursul activităților curente. Aici este recomandabil să se concentreze pe lichiditatea bilanţului, eficienţa (rentabilitatea) activităţilor împrumutatului şi fluxurile sale de numerar.

Capitalul unei întreprinderi este un criteriu la fel de important pentru bonitatea unei întreprinderi. Următoarele două aspecte ale evaluării sale sunt importante. 1) suficiența acestuia, care se analizează pe baza cerințelor Băncii Centrale privind nivelul minim de capital autorizat (capital social) și ratele de pârghie financiară 2) gradul de investire a capitalului propriu în operațiunea împrumutată, care indică distribuția riscului între bancă și debitor. Cu cât este mai mare investiția în acțiuni, cu atât este mai mare interesul debitorului de a monitoriza cu atenție factorii de risc de credit.

Garanția de împrumut se referă la valoarea activelor împrumutatului și la o anumită sursă secundară de rambursare a datoriei (garanție, garanție, garanție, asigurare) prevăzute în contractul de împrumut. Dacă raportul dintre valoarea activelor și obligațiile de datorie este important pentru rambursarea unui împrumut bancar în cazul în care un împrumutat este declarat în faliment, atunci calitatea unei anumite surse secundare garantează că își va îndeplini obligațiile la timp în cazul unei situații financiare. dificultăți. Calitatea garanției, fiabilitatea garantului, garantului și asiguratului sunt deosebit de importante atunci când clientul băncii are un flux de numerar insuficient (probleme cu lichiditatea bilanţului său sau capital insuficient).

Condițiile în care se realizează o tranzacție de credit includ situația economică actuală sau prognozată din țară, regiune și industrie, precum și factori politici. Aceste condiții determină gradul de risc extern al băncii și sunt luate în considerare atunci când se decide cu privire la standardele băncii de evaluare a fluxului de numerar, lichidității bilanțului, adecvarea capitalului și nivelul de management al împrumutatului.

După cum știți, situația economică și politică actuală și prognozată din țară este acum cea mai nefavorabilă, prin urmare băncile, din cauza gradului extrem de ridicat de risc extern, practic nu acordă împrumuturi întreprinderilor, cu excepția celor care sunt clienți vechi și de încredere. a acestei bănci.

Ultimul criteriu - controlul asupra cadrului legislativ al activităților împrumutatului și respectarea acestuia la standardele băncii - urmărește ca bancherul să obțină răspunsuri la următoarele întrebări: există o bază legislativă și de reglementare pentru funcționarea împrumutatului și implementarea activitatea împrumutată, cum va afecta modificarea preconizată a legislației rezultatele activităților împrumutatului (de exemplu, impozitul) în măsura în care informațiile despre împrumutat și împrumutul conținute în cererea de împrumut respectă standardele băncii stabilite în documentul de politică de credit , precum și standardele autorităților de supraveghere bancară care monitorizează calitatea creditelor.

Criteriile enunţate de evaluare a bonităţii unui client al unei bănci determină conţinutul metodelor de evaluare a acesteia. Aceste metode includ:

- · evaluarea riscului de afaceri;

- · evaluarea managementului;

- · evaluarea stabilitatii financiare a unei intreprinderi pe baza unui sistem de indicatori financiari;

- · analiza fluxului financiar;

- · colectarea de informații despre client;

monitorizarea functionarii intreprinderii prin deplasarea la santier.

În ciuda unității criteriilor și metodelor de evaluare, există specificități în analiza bonității persoanelor juridice și persoanelor fizice, clienți mari, mijlocii și mici.

În acest articol vom analiza bonitatea unei întreprinderi, factorii formării acesteia și metodele de evaluare.

Bonitatea întreprinderii

este capacitatea companiei de a-și rambursa obligațiile pe termen scurt în timp util și în totalitate. Nivelul de bonitate al unei întreprinderi determină situația financiară a acesteia. Cu cât solvabilitatea este mai mare, cu atât stabilitatea financiară este mai mare.

În ciuda faptului că bonitatea, precum și solvabilitatea, reflectă nivelul de stabilitate financiară, există o diferență între aceste concepte. Solvabilitatea într-o măsură mai mare reflectă capacitatea unei întreprinderi de a-și achita obligațiile prin vânzarea tuturor activelor sale lichide, în timp ce bonitatea reflectă rambursarea datoriilor prin cele mai lichide active. Rambursarea obligațiilor folosind active slab lichide: transport, echipamente etc. poate submina sustenabilitatea producției și, prin urmare, sustenabilitatea financiară pe termen lung.

Scopul evaluării bonității unei întreprinderi este de a determina nivelul de risc de faliment al împrumutatului. Această procedură este efectuată de băncile comerciale și alte instituții financiare. Nivelul de bonitate a unei întreprinderi determină rata dobânzii la capitalul împrumutat; cu cât este mai mare bonitatea, cu atât rata dobânzii este mai mică băncile emit împrumuturi.

Evaluarea bonității întreprinderii

Figura de mai jos prezintă o schemă generală de evaluare și analiză a bonității unei întreprinderi. Pentru a face acest lucru, se efectuează următoarele tipuri de analize financiare:

- Analiza lichidității bilanțului și indicatorilor de lichiditate ai întreprinderii.

- Analiza indicatorilor cifrei de afaceri.

- Analiza indicatorilor de performanță a întreprinderii.

- Analiza indicatorilor de stabilitate financiară.

Fiecare dintre analize reflectă diverse aspecte financiare și economice ale funcționării întreprinderii și doar o analiză cuprinzătoare face posibilă evaluarea bonității întreprinderii.

Să luăm în considerare în detaliu fiecare dintre etapele evaluării.

Analiza lichidității bilanţului întreprinderii

Analiza lichidității bilanțului este una dintre etapele cheie în evaluarea bonității unei întreprinderi. Lichiditatea bilanțului arată capacitatea unei întreprinderi de a plăti diferite tipuri de obligații cu activele corespunzătoare. Tabelul de mai jos prezintă principalele tipuri de active ale întreprinderii.

| Tipuri de active ale întreprinderii | Tipuri de datorii întreprinderii | ||||

| A1 | Active foarte lichide | Au viteza maximă de implementare: cash și brief. finlandeză atașamente | P1 | Cele mai urgente obligații | Urgență ridicată a rambursării conturilor de plătit |

| A2 | Vânzarea rapidă a activelor | Au o viteză mare de implementare: conturi de încasat<12 мес. | P2 | Datorii pe termen scurt | Datorii și împrumuturi pe termen scurt |

| A3 | Active cu mișcare lentă | Conturi de creanță >12 luni, stocuri, TVA, lucrări în curs | P3 | Datorii pe termen lung | Împrumuturi pe termen lung și credite bancare |

| A4 | Active greu de vândut | Active imobilizate ale intreprinderii | P4 | Datorii permanente | Capitalul social propriu al întreprinderii |

Bilanțul companiei este considerat lichid, dacă toate inegalitățile sunt satisfăcute:

A1 > P1 – întreprinderea poate achita cele mai urgente obligații cu active foarte lichide.

A2 > P2 – întreprinderea poate achita obligațiile pe termen mediu cu active rapid realizabile.

A3 > P3 – întreprinderea are posibilitatea de a achita obligațiile pe termen lung cu active lent realizabile.

A4< П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

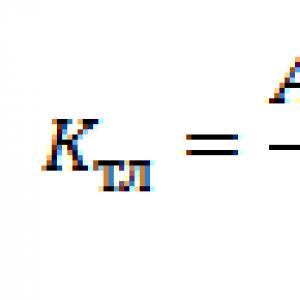

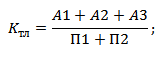

Atunci când se analizează lichiditatea bilanţului, trebuie remarcat faptul că activele mai lichide pot achita datorii mai puţin urgente. Analiza generală a lichidității vă permite să evaluați structura activelor și pasivelor. În etapa următoare se face o evaluare cantitativă a lichidității întreprinderii și se calculează ratele de lichiditate: rata lichidității curente, rata lichidității rapide și rata lichidității absolute.

| Formula de calcul | Ratele de lichiditate ale întreprinderii | Standarde |

|

Raportul curent arată capacitatea companiei de a-și achita obligațiile curente | K tl > 2 |

|

Raport rapid reflectă capacitatea de a achita împrumuturile și împrumuturile folosind active lichide rapid | Kbl > 0,7 |

|

Rata de lichiditate absolută arată capacitatea de a rambursa împrumuturile și împrumuturile folosind numerar | K abl > 0,2 |

Analiza indicatorilor cifrei de afaceri

În etapa următoare, sunt evaluați indicatorii cifrei de afaceri. Indicatori de cifra de afaceri reflectă eficienţa utilizării de către întreprindere a resurselor sale. Cu cât este mai mare rata de rotație a activelor diferitelor tipuri de active ale unei întreprinderi, cu atât eficiența lor de utilizare este mai mare și, în consecință, cu atât bonitatea lor este mai mare. În practică, evaluările bonității evidențiază următorii coeficienți:

- Rata de rotație a activelor curente ale întreprinderii.

- Un indicator al creanțelor unei întreprinderi.

- Indicatorul conturilor de plătit ale întreprinderii.

- Cifra de afaceri a stocurilor întreprinderii.

Raportul cifrei de afaceri a activelor curente ale întreprinderii– arată eficiența utilizării activelor și caracterizează numărul de rotații. Formula de calcul este următoarea:

Rata de încasare a conturilor întreprinderii– caracterizează viteza de rambursare a creanţelor. Formula de calcul este următoarea:

Rata conturilor de plată pentru întreprinderi– caracterizează perioada de circulaţie a conturilor de plătit. Formula de calcul este următoarea:

Rata de rotație a stocurilor și costurile întreprinderii– caracterizează eficacitatea utilizării rezervelor. Formula de calcul este următoarea:

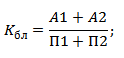

Analiza indicatorilor de profitabilitate a întreprinderii

Rentabilitatea unei întreprinderi se evaluează folosind indicatori de rentabilitate. Cu cât profitabilitatea este mai mare, cu atât o companie poate crea mai mult profit pentru un alt tip de activ. Se pot distinge următoarele rate principale de rentabilitate:

- Indicator de rentabilitate a activelor (ROA).

- Indicator de rentabilitate a capitalului propriu (ROE).

- Indicator de rentabilitate a vânzărilor (ROS).

Indicator de rentabilitate a activelor (ROA)– arată rentabilitatea unei unităţi de active circulante ale unei întreprinderi. Formula de calcul este următoarea:

Indicator de rentabilitate a capitalurilor proprii (ICRE)– arată rentabilitatea pe unitatea de capital social al întreprinderii. Formula de calcul este următoarea:

Indicator de rentabilitate a vânzărilor (ROS)– caracterizează eficacitatea sistemului de vânzări al întreprinderii. Formula de calcul este următoarea:

Analiza indicatorilor de stabilitate financiară a întreprinderii

Acești indicatori reflectă dependența financiară a întreprinderii de capitalul împrumutat. Cu cât este mai mare ponderea capitalului de datorie în structura capitalului, cu atât stabilitatea financiară a acestuia este mai mică. Principalii indicatori utilizați pentru evaluarea bonității unei întreprinderi sunt următorii:

- Coeficient de autonomie.

- Rata de agilitate a capitalului propriu.

Coeficient de autonomie– arată ponderea capitalului propriu în structura totală a proprietății. Valoarea standard este considerată a fi K aut. > 0,5 Formula de calcul a indicatorului este următoarea:

– raportul dintre capitalul împrumutat și capitalul propriu. Formula de calcul a indicatorului este următoarea:

Rata de agilitate a capitalului propriu– arată ponderea fondurilor proprii care sunt în formă mobilă. Valoarea standard este considerată a fi K ora Moscovei. > 0.2 Formula de calcul a indicatorului este următoarea:

Metode de evaluare a bonității utilizând modele de scoring

Pentru a efectua o evaluare rapidă a probabilității de faliment a unei întreprinderi, se folosesc modele statistice. Modelele comune în practică sunt: Altman, Beaver, Fox, Taffler, Savitskaya, Kadyrov, Jdanov etc. Aceste modele oferă o evaluare a clasei de bonitate în funcție de nivelul de risc de nerambursare a datoriilor. Să luăm în considerare cel mai popular model Altaman. Modelul lui E. Altman este calculat folosind următoarea formulă:

Z – indicator integral al gradului de bonitate al întreprinderii;

K 1 – capital de lucru propriu / valoarea activelor;

K 2 – profit net / valoarea activelor;

K 3 – profit înainte de impozitare și plăți de dobânzi/valoarea activelor;

K 4 – valoarea de piata a actiunilor/capitalului imprumutat;

K 5 – venituri/valoarea activelor.

Odată calculat scorul de credit, valoarea acestuia este comparată cu nivelurile de risc de faliment. Tabelul de mai jos prezintă caracteristicile clasei de întreprinderi în funcție de indicatorul Altaman.

| Indicele Altman (Z) | Bonitatea întreprinderii | Risc de faliment |

| 1,8 < | Extrem de scăzut | Extrem de Sus |

| de la 1.81–2.7 | Scăzut | Înalt |

| de la 2,8–2,9 | Moderat | Moderat |

| > 2,99 | Înalt | Mic de statura |

rezumat

Analiza bonității unei întreprinderi este o evaluare financiară a eficacității întreprinderii: o evaluare a lichidității, rentabilității, cifrei de afaceri și stabilității financiare. În plus, este necesară evaluarea firmei în funcție de modelele de scoring existente ale bonității, care permit clasificarea companiei în funcție de nivelul riscului de faliment.

Bonitatea- aceasta este oportunitatea de care dispune intreprinderea de a rambursa creditele in timp util. Principalii indicatori de evaluare a bonității unei întreprinderi sunt:

1. Raportul dintre volumul vânzărilor și activele circulante nete:

Activele circulante nete sunt activele circulante minus datoriile pe termen scurt ale companiei. Coeficientul K1 arată eficiența utilizării activelor curente.

2. Raportul dintre volumul vânzărilor și capitalul propriu:

Acest indicator caracterizează cifra de afaceri a surselor proprii de fonduri.

3. Raportul datorie pe termen scurt la capitaluri proprii:

Acest raport arată ponderea datoriei pe termen scurt în capitalul social al companiei. Dacă datoria pe termen scurt este de câteva ori mai mică decât capitalul propriu, atunci puteți plăti integral toți creditorii.

4. Raportul dintre conturile de încasat și veniturile din vânzări:

Acest indicator oferă o idee despre perioada medie de timp petrecută pentru colectarea banilor datorați de la clienți. Accelerarea cifrei de afaceri a creanțelor, i.e. o scădere a indicatorului K4 poate fi considerată ca un semn al creșterii bonității întreprinderii.

5. Raportul dintre activele lichide și datoria pe termen scurt:

Calculul indicatorilor de bonitate este prezentat în Tabelul 6. După cum se poate observa din Tabelul 6, coeficientul K 1 este destul de ridicat (3,21 la începutul perioadei și 4,03 la sfârșitul perioadei), ceea ce caracterizează favorabil bonitatea intreprinderea.

Coeficientul K 2 arată cifra de afaceri a surselor proprii de fonduri. Valoarea acestuia la sfârşitul perioadei a scăzut uşor faţă de începutul perioadei, dar în general caracterizează pozitiv bonitatea întreprinderii.

Valoarea coeficientului K 3 este atât de mică încât ne permite să concluzionăm că societatea are datorii mici pe termen scurt în comparație cu valoarea capitalului propriu și poate plăti integral toți creditorii.

Indicatorul K 4 indică faptul că la începutul perioadei de raportare, perioada de rambursare a creanțelor era în medie de 4 luni (raport 1:0,22), la sfârșitul perioadei de raportare a scăzut la 3 luni (raport 1:0,3). Aceasta indică o creștere a bonității întreprinderii.

De asemenea, coeficientul K 5 caracterizează pozitiv bonitatea întreprinderii.

Tabelul 6

Ratele de creditare

|

Cote bonitatea |

Până la început perioadă |

In cele din urma perioadă |

Schimbare |

|

Volumul vânzărilor |

|||

|

Active circulante nete |

|||

|

Capitaluri proprii |

|||

|

Datorie pe termen scurt |

|||

|

Creanţe de încasat |

|||

|

Active lichide |

|||

_JURNALĂ ŞTIINŢIFICĂ INTERNAŢIONALĂ „SIMBOLUL ŞTIINŢEI” Nr. 10-1/2016 ISSN 2410-700Х_

Petrova Maria Alexandrovna

student la master al instituției de învățământ autonome de stat federal de învățământ profesional superior „Universitatea federală din Siberia”, Institutul de economie de management și management de mediu,

Krasnoyarsk, Federația Rusă

ABORDĂRI PENTRU DEFINIȚIA CONCEPTULUI „CREDITABILITATEA ÎNTREPRINDERII”. ŢINTĂ

ȘI SARCINI DE ANALIZĂ A CREDITULUI.

adnotare

În acest articol, autorul prezintă diferite puncte de vedere ale oamenilor de știință ruși asupra conceptului de bonitate a unei întreprinderi. Se efectuează o analiză comparativă a conceptelor de „bonitate” și „solvabilitate”. Sunt determinate principalele scopuri și obiective ale analizei bonității.

Cuvinte cheie

Creditare, bonitate, solvabilitate, analiza bonitatii.

Activitățile bancare precum creditarea (investiția, finanțarea) sunt una dintre cele mai profitabile și, ca orice alt tip de afaceri, sunt întotdeauna însoțite de risc. Pentru o bancă, cel mai rău și cel mai puțin dezirabil rezultat al creditării practice este nerambursarea împrumuturilor (investițiilor) emise anterior. În acest sens, importanța evaluării bonității debitorilor nu este pusă la îndoială de nimeni. Informațiile despre gradul de bonitate a debitorului sunt importante atât pentru creditor, cât și pentru debitorul însuși. Pentru prima, înseamnă reducerea riscului de pierderi din cauza probabilității dificultăților financiare pentru debitor și a pierderii solvabilității; pentru a doua, înseamnă gestionarea eficientă a stabilității financiare pe termen lung și asigurarea activităților cu resurse financiare.

Bonitatea unei întreprinderi se formează ca urmare a tuturor activităților sale și arată cât de corect gestionează sursele de finanțare, combină rațional utilizarea fondurilor proprii și împrumutate, construiește intenționat relații cu partenerii, creditorii, bugetul, acționarii etc. Astfel, bonitatea determină în mare măsură competitivitatea unei întreprinderi, potențialul de dezvoltare ulterioară a acesteia.

Shatalovs E.P. si un. Ei pun bonitatea împrumutatului în contrast cu riscul de credit și observă că aceasta este capacitatea împrumutatului de a-și achita obligațiile datoriei în totalitate și la timp. Rudoy N.M. împărtășește această opinie și adaugă că aceasta este oportunitatea clientului de a urma principiile rambursării, urgenței și plății.

G.G. Korobova notează că bonitatea este o evaluare a capacității clientului de a obține un împrumut și a capacității sale de a rambursa datoria și dobânda aferentă băncii în timp util și în totalitate. Informațiile despre bonitatea împrumutatului și alți indicatori ai activității acestuia (volume de producție, active nete, modificări ale conturilor de încasat și de plătit etc.) sunt luate în considerare la determinarea categoriei de calitate a creditului și a mărimii rezervei estimate pentru posibile pierderi.

M.V. Charaeva a dezvăluit cel mai pe deplin bonitatea; în opinia ei, bonitatea este un sistem de condiții care determină capacitatea unei întreprinderi de a atrage capital împrumutat și de a-l rambursa integral în intervalul de timp stipulat.

G.G. Korobova consideră că bonitatea este legată de solvabilitate. Solvabilitatea se caracterizează prin rambursarea la timp a tuturor datoriilor, în timp ce un împrumut este doar un tip de datorie pe care o întreprindere o poate avea. Aceasta înseamnă că solvabilitatea este un concept mai larg; include și bonitatea. În consecință, pentru ca o bancă să ia decizia de a acorda un împrumut unui potențial debitor, este suficient să se asigure de bonitatea acestuia și să nu ia neapărat în considerare problema dintr-o perspectivă mai largă. Deși din relația de concepte este clar că dacă împrumutatul este solvabil, atunci aceasta include bonitatea sa.

REVISTA ŞTIINŢIFICĂ INTERNAŢIONALĂ „SIMBOLUL ŞTIINŢEI” Nr. 10-1/2016 ISSN 2410-700Х Există o diferenţă semnificativă între solvabilitate şi bonitate (Fig. 1.1).

c\ Solvabilitate Bonitatea

rambursarea datoriilor împrumutului este posibilă și prin alte surse (neprimare).

rambursarea obligațiilor de datorie folosind fonduri gratuite în conturi într-o anumită perioadă de timp

Figura 1.1 - Relația și diferența dintre solvabilitate și bonitate

Compania își achită datoriile folosind fondurile disponibile în conturile sale. Rambursarea datoriei împrumutului este posibilă și prin alte surse (non-primare):

Încasări din vânzarea proprietății gajate;

Fonduri de la garanți și garanți;

Fonduri de la companii de asigurări;

Depuneți fonduri.

O altă diferență, după cum remarcă L.M. Kupriyanova și Sokolinskaya N.E. este că bonitatea este capacitatea unui debitor de a-și achita obligațiile (principalul și dobânda) în totalitate și la timp, în timp ce solvabilitatea este capacitatea unei întreprinderi de a-și îndeplini toate obligațiile într-o anumită perioadă de timp.

Să ne uităm la diferențele dintre conceptele de bonitate și solvabilitate din Tabelul 1.1.

Tabelul 1.1

Criterii de distingere a conceptelor

N Bonitatea Solvabilitate

1 După relaţia conceptelor

Un concept mai restrâns în contrast cu solvabilitatea Un concept care include conceptul de bonitate

2 Pe subiectul analizei

Împrumutat și tranzacție specifică de împrumut Debitor potențial

3 Conform bazei de informații

Baza de informații este semnificativ mai mare, se efectuează atât analize cantitative, cât și calitative.Analiza cantitativă se realizează asupra situațiilor financiare (bilanţ și contul de profit și pierdere)

4 Conform perioadei analizate

Prevestește solvabilitatea întreprinderii pe termenul împrumutului Înregistrează neplățile pentru perioada trecută sau altă dată

5 După natura datoriei

Caracterizează capacitatea de a rambursa o parte din datoria totală, și anume datoria de împrumut. Caracterizează capacitatea și capacitatea de a rambursa toate tipurile de datorie.

6 După sursa de rambursare

Venituri din vânzări de produse; - încasările din vânzarea proprietății acceptate de bancă drept garanție pentru un împrumut; - garantia altei banci sau intreprinderi; - compensații de asigurare - încasări din vânzarea produselor; - veniturile din vânzarea proprietății întreprinderii

7 Conform aprecierii capacităţii juridice

Condiție importantă a tranzacției de credit Nu ia în considerare

REVISTA ŞTIINŢIFICĂ INTERNAŢIONALĂ „SIMBOLUL ŞTIINŢEI” Nr. 10-1/2016 ISSN 2410-700Х_

Astfel, nivelul de bonitate a clientului indică gradul de risc individual (privat) al băncii asociat cu acordarea unui anumit împrumut unui anumit împrumutat, iar scopul evaluării bonității clientului este de a reduce riscul de credit al băncii asociat cu emiterea unui împrumut. .

Un rating de credit este o evaluare calitativă a capacității unui împrumutat de a-și achita obligațiile. În procesul secvenţial de management al riscului de credit, evaluarea bonităţii debitorilor este o etapă a evaluării calitative a acestuia. Scopul principal al analizei bonității este de a evalua capacitatea și disponibilitatea împrumutatului de a rambursa împrumutul solicitat în conformitate cu termenii contractului de împrumut (Fig. 1.2).

Figura 1.2 - Scopul și obiectivele evaluării bonității debitorului

Evaluarea bonității debitorului are scopul de a rezolva două sarcini principale: să ofere un mecanism de luare a unei decizii privind acordarea unui împrumut către împrumutat și un mecanism de monitorizare regulată a creditelor deja emise pentru a le clasifica în categoria de calitate corespunzătoare și a forma o rezervă.

Astfel, conceptul de bonitate este o caracteristică complexă care este utilizată pentru a determina fezabilitatea interacțiunii dintre debitor și bancă la implementarea unei tranzacții de credit. Conceptul de bonitate reflectă esența unui împrumut bancar într-o economie de piață bazată pe un echilibru stabil al intereselor părților opuse la o tranzacție de credit - împrumutatul (clientul) și banca comercială. În același timp, bonitatea este o proprietate a împrumutatului și caracterizează gradul de bunăstare financiară a acestuia, nivelul de management, statutul și perspectivele de dezvoltare a activităților financiare și economice. Bonitatea este un concept mai restrâns decât solvabilitatea. În consecință, pentru ca o bancă să ia decizia de a acorda un împrumut unui potențial debitor, este suficient să se asigure de bonitatea acestuia și să nu ia neapărat în considerare problema dintr-o perspectivă mai largă. Deși din relația de concepte este clar că dacă împrumutatul este solvabil, atunci aceasta include bonitatea sa. La rândul lor, principalii factori ai bonității împrumutatului sunt: mărimea și scopul împrumutului; istoricul de credit și reputația debitorului; calitatea managementului întreprinderii; caracteristicile afacerii și piața/industriei; colateral; posibilitatea de rambursare a creditului; starea financiară a împrumutatului; determinarea ratingului general de credit al împrumutatului și (sau) împrumutului.

Lista literaturii folosite: 1. Bancar: manual / ed. d.e. Sc., prof. G. G. Korobova. Ed. a II-a, revizuită. si suplimentare M.: Maestre,

REVISTA ŞTIINŢIFICĂ INTERNAŢIONALĂ „SIMBOLUL ŞTIINŢEI” Nr. 10-1/2016 ^BU 2410-700Х

INFRA-M, 2012. p.271

2. Kupriyanova L.M., Sokolinskaya N.E. Tendințele de dezvoltare și caracteristicile creditării pentru întreprinderile mici în Rusia: monografie. M.: Gândire socio-politică, 2011. p. 108.

3. Fundamentele bancare / Ed. O.I. Lavrushin. M.: Knorus, 2011.

4. Rudoy N.M. Automatizarea evaluării bonității împrumutatului folosind sisteme de rating // Credit bancar. 2013. N 2. P. 53.

5. Charaeva M.V. Management financiar: Manual / M.V. Charaeva. - Ed. a II-a. - M.: NIC INFRA-M, 2016. P.103.

6. Shatalova E.P., Shatalov A.N. Evaluarea bonității debitorilor în managementul riscului bancar: un manual. Ed. a II-a, șters. M.: KNORUS, 2012. p.24.

© Petrova M.A., 2016

UDC 330.322.21

Yu.A. Rakhmatullina

Ph.D. economie Științe, conferențiar

Instituția Federală de Învățământ Superior al Bugetelor de Stat „Universitatea Financiară din cadrul Guvernului Federației Ruse”

(filiala Ufa)

MĂSURI DE SPRIJIN DE STAT A INVESTITORILOR DIN REPUBLICA BASHKORTOSTAN

adnotare

Articolul prezintă rezultatele unei analize a măsurilor de sprijinire de stat a investitorilor din Republica Bashkortostan, impactul acestora asupra climatului investițional al republicii

Cuvinte cheie

Sprijin de stat pentru investitori, investiții, condiții pentru asigurarea măsurilor de atragere a investițiilor, Registrul proiectelor de investiții prioritare, fond de garanție.

În prezent, în Republica Bashkortostan se desfășoară activități specifice pentru a forma și dezvolta o infrastructură care să susțină procesele investiționale.

Astfel, în republică există un Decret al Guvernului Republicii Bashkortostan nr. 338 din 28 august 2015 „Cu privire la fondul colateral al Republicii Bashkortostan”. Fondul de gaj va sprijini proiecte de investiții prioritare și semnificative pentru republică. Acest lucru va permite antreprenorilor sau persoanelor juridice să obțină resurse de credit pentru implementarea sau dezvoltarea propriului proiect de afaceri.

Decizia de a oferi garanții va fi luată de Guvernul Republicii Belarus pe baza evaluărilor experților de la ministerele și departamentele relevante. Lista obiectelor Fondului de garanție este întocmită de Ministerul Relațiilor Funciare și Proprietății al Republicii Belarus. Costul estimat al obiectelor incluse în Fondul ipotecar al Republicii Belarus este de 10,6 miliarde de ruble. În viitor, activele fondului sunt planificate să fie majorate.

În Republica Bashkortostan există o Instituție Autonomă de Stat a Republicii Bashkortostan „Agenția pentru Atragerea Investițiilor” (denumită în continuare Agenția). Scopul creării și sarcinile agenției sunt prezentate în figura 1.

Pentru a evalua bonitatea unei întreprinderi, băncile comerciale folosesc diverse metode de analiză financiară a stării debitorului. Numeroase aspecte ale analizei financiare, atunci când sunt combinate într-un sistem, reflectă capacitatea clientului de a-și rambursa datoria în timp util și în totalitate.

La împrumuturi, scopul principal al băncii este să evalueze bonitatea împrumutatului și perspectivele pentru stabilitatea poziției sale financiare pe perioada de utilizare a împrumutului.

La determinarea bonității, accentul principal este pus pe indicatorii care caracterizează capacitatea împrumutatului de a rambursa împrumutul și de a plăti dobânda pentru acesta.

Pentru a analiza bonitatea unei întreprinderi, se utilizează un sistem de indicatori financiari, format din cinci grupe de indicatori: indicatori de lichiditate și solvabilitate; indicatori de stabilitate financiară; indicatori de performanta; indicatori ai activității afacerilor (28, P.38).

Indicatorii de lichiditate și solvabilitate reflectă capacitatea companiei de a-și plăti obligațiile pe termen scurt și, prin urmare, sunt deosebit de importanți pentru evaluarea bonității. Indicatorii cei mai des utilizați în acest domeniu sunt prezentați în Tabelul 1.3.1.

Tabel 1.3.1 Calculul indicatorilor de lichiditate și solvabilitate

|

Numele indicatorului |

Formula de calcul |

Valoare optimă |

|

1. Raportul curent |

capital de lucru / valoarea datoriilor pe termen scurt |

|

|

2. Rata critică de lichiditate (acoperire intermediară) |

(conturi de creanțe pe termen scurt + numerar + investiții financiare pe termen scurt) / valoarea datoriilor pe termen scurt |

|

|

3. Raportul absolut de lichiditate |

(numerar + investiții financiare pe termen scurt) / suma datoriilor pe termen scurt |

|

|

4. Raportul dintre conturile de încasat și conturile de plătit |

conturi de încasat / conturi de plătit |

Sursa: (28, p.39)

Din lista acestor indicatori, rata lichidității curente prezintă cel mai mare interes, reflectând gradul de acoperire totală a pasivelor pe termen scurt ale întreprinderii de către activele sale curente. De asemenea, important este și raportul critic de lichiditate, care arată ponderea datoriilor pe termen scurt care pot fi rambursate de întreprindere, sub rezerva primirii la timp a fondurilor pentru rambursarea creanțelor pe termen scurt. Primul indicator ia în considerare posibilitatea de a vinde stocurile întreprinderii pentru achitarea datoriilor pe termen scurt. Întrucât acest proces presupune disponibilitatea timpului pentru a găsi un cumpărător și a primi fonduri sub formă de plată, raportul curent de lichiditate reflectă posibila solvabilitate a întreprinderii pe o perioadă mai lungă în comparație cu al doilea raport. În plus, experiența arată că atunci când vând stocuri, întreprinderile nu returnează mai mult de 60-70% din valoarea lor. Acest lucru trebuie reținut atunci când se determină limita inferioară recomandată pentru valoarea ratei curente de lichiditate. Dacă luăm una ca limită inferioară, aceasta va însemna că este puțin probabil ca întreprinderea să poată elibera suma necesară de numerar din cifra de afaceri economică. De obicei, valoarea recomandată mai mică este 2. Aceasta înseamnă că întreprinderea are cel puțin două ruble de active curente pentru fiecare rublă de pasive pe termen scurt. Mulți autori consideră pe bună dreptate această limită ca fiind prea mare. Este mai corect să se stabilească valorile limită ale indicatorilor pe baza prelucrării statisticilor acumulate, ținând cont de industrie și de caracteristicile regionale ale activităților întreprinderilor. La calcularea acestui raport, este necesar să se excludă imobilizarea internă a fondurilor în active circulante, care se reflectă în conturile de creanță pe termen lung (23, P.25).

Cel de-al treilea raport, rata de lichiditate absolută, reflectă cel mai urgent nivel de solvabilitate al întreprinderii, deoarece își asumă posibilitatea de a rambursa obligațiile pe termen scurt cu numerar disponibil deja și investiții financiare pe termen scurt. Dezavantajul său este modificarea constantă a sumei fondurilor din conturile întreprinderii. Prin urmare, pentru a determina imaginea reală la calcularea acesteia, este recomandabil să se ia soldul minim de numerar mediu al întreprinderii în contul bancar pentru perioada de raportare. La calcularea valorilor reale ale ratelor de lichiditate, este, de asemenea, necesar să se excludă din activele circulante stocurile nelichide, creanțele îndoielnice și investițiile financiare pe termen scurt cu lichiditate scăzută. De exemplu, la calcularea ratei de lichiditate absolută, unele bănci iau în considerare doar titlurile de stat, titlurile de valoare ale Sberbank din Rusia și fondurile din conturile de depozit, ceea ce corespunde practicii mondiale atunci când investițiile financiare sunt incluse în calculul indicatorilor de lichiditate numai în funcție de lista titlurilor de valoare aprobate de bancă (23, P.26).

Rata de solvabilitate este un indicator important al solvabilității unei întreprinderi, deoarece reflectă capacitatea întreprinderii de a efectua plăți în numerar pe o anumită perioadă din soldurile conturilor și numerarul în mână și din intrările de numerar pentru o anumită perioadă. Avantajul său față de ratele de lichiditate este că evaluează situația în timp. Cu toate acestea, are un dezavantaj semnificativ - poate fi calculat numai pe baza formularului nr. 4 „Situația fluxului de numerar”, care nu face parte din raportarea intermediară a întreprinderii.

Raportul dintre creanțe și datorii reflectă, de asemenea, informații care sunt semnificative pentru evaluarea bonității unei întreprinderi, dar de obicei nu sunt incluse în algoritmul de calcul al bonității, ci îl completează. Din punct de vedere al politicii de finanțare a activelor circulante, este de dorit ca conturile de plătit să se rotească mai lent decât creanțele, adică. plățile amânate furnizate de întreprindere au fost mai mici decât cele primite de la creditori. Aceasta conduce la o reducere a duratei ciclului financiar al întreprinderii. Dacă există diferențe semnificative în cifra de afaceri a creanțelor și datoriilor, durata ciclului financiar poate lua o valoare negativă și înseamnă finanțarea activităților sale în principal pe cheltuiala creditorilor. Cu toate acestea, acest lucru crește semnificativ riscul de pierdere a lichidității. Ca o aproximare generală, se consideră că sumele creanțelor și datoriilor ar trebui să fie comparabile, i.e. valoarea sa ar trebui să fie aproximativ egală cu unitatea. Dacă o întreprindere se confruntă cu o lipsă de fonduri proprii în circulație și suma conturilor de plătit depășește valoarea conturilor de încasat, de exemplu. întreprinderea datorează mai mult decât poate primi de la creditori, atunci împrumutul devine imposibil. Un domeniu important de evaluare a bonității este analiza stabilității financiare a întreprinderii, care reflectă gradul în care rezervele și costurile companiei sunt acoperite de sursele de formare și nivelul de independență față de fondurile împrumutate.

Pentru a analiza stabilitatea financiară, se utilizează o gamă largă de indicatori, bazați pe raportul dintre sursele proprii și împrumutate de formare a proprietății în capitalul întreprinderii. În scopul efectuării unei evaluări de rating, indicatorii prezentați în Tabelul 1.3.2 sunt cei mai des utilizați din întregul set de indicatori.

Tabel 1.3.2 Calculul indicatorilor de stabilitate financiară

Sursa: (18, pp. 104-106)

Primul și al treilea coeficienți se dublează de fapt unul pe celălalt, deoarece sunt dependenți. Coeficientul de autonomie arată ponderea capitalului social în capitalul întreprinderii. Raportul dintre capitaluri proprii sau pârghia financiară arată ponderea fondurilor împrumutate pe rublă de capital propriu. Dacă valoarea recomandată inferioară a coeficientului de autonomie este 0,5, atunci pentru raportul dintre datorie și capitaluri proprii valoarea maximă recomandată va fi 1. Astfel, la selectarea unui indicator pentru calcularea bonității, este recomandabil să alegeți între coeficientul de autonomie și raportul a punerii la dispoziție a activelor circulante cu fonduri proprii. Ultimul indicator reflectă nivelul de securitate al activelor circulante, adică. activitățile curente ale întreprinderii cu surse proprii de finanțare și, prin urmare, joacă un rol mai semnificativ în evaluarea bonității. Calculul acestui raport presupune raportul dintre valoarea capitalului de lucru propriu și valoarea activelor circulante. La calcularea acesteia, este recomandabil să excludeți imobilizarea internă a fondurilor în numărătorul formulei, adică. conturi de încasat pe termen lung. Raportul de furnizare a activelor circulante cu fonduri proprii, împreună cu rata de lichiditate curentă, a fost introdus ca criteriu de satisfacere a structurii bilanţului prin Decretul Guvernului Federaţiei Ruse din 20 mai 1994 nr. 498, unde a fost determinată valoarea sa inferioară - 0,1 (18, P. 107).

Solvabilitatea unei întreprinderi depinde de nivelul activității sale de afaceri, adică. asupra intensității cifrei de afaceri a întreprinderii, arătând capacitatea acesteia de a genera fluxuri de numerar. Poate fi evaluat folosind un sistem de indicatori de cifra de afaceri. Acești indicatori nu sunt întotdeauna incluși în algoritmul de calcul al numărului de rating și joacă adesea un rol de sprijin în evaluarea bonității, ajustând concluziile trase pe baza calculului valorii numărului de rating. Cu toate acestea, rolul lor este foarte important, deoarece încasările și cheltuielile fondurilor întreprinderii nu coincid în timp, rezultând nevoia de a atrage surse suplimentare de finanțare pentru activități. Sursele proprii de finanțare ale întreprinderilor sunt, de regulă, limitate, iar cele împrumutate sunt costisitoare. Când se accelerează cifra de afaceri a activelor circulante, are loc o eliberare condiționată a fondurilor și nevoia de finanțare este redusă, de exemplu. întreprinderea devine mai solvabilă şi mai puţin dependentă de sursele de finanţare împrumutate. Dintre întregul set de indicatori de cifra de afaceri, cei mai des utilizați sunt coeficienții prezentați în Tabelul 1.3.3.

Tabelul 1.3.3. Calculul indicatorilor de activitate a afacerii

|

Numele indicatorului |

Formula de calcul |

|

|

1. Raportul de rotație a activelor (capitalului). |

venituri din vânzări/valoarea medie a activului |

Suma profitului primit de organizație pentru perioada analizată, atribuită fiecărei ruble de investiție în activele sale |

|

2. Rata rotației capitalului de lucru |

venituri din vânzări/fond mediu de lucru |

Reflectă timpul petrecut de întreprindere cu privire la mișcarea capitalului de lucru prin toate etapele circulației, precum și durata șederii acestora în fiecare fază. |

|

3. Rata de rotație a stocurilor |

costul vânzărilor / stoc mediu |

Afișează numărul mediu de vânzări ale stocurilor unei companii într-o perioadă de timp. |