Contabilitate cu amănuntul 1c. Contabilitatea mărfurilor în întreprinderile mici

Acest articol va vorbi despre cum să configurați contabilitatea valorică (sumă) în primele trei pentru vânzare cu amănuntul.

Contabilitatea totală a mărfurilor cu amănuntul este adecvată pentru cazurile în care nu este necesar să se țină contabilitatea cantitativă în contextul articolului.

De obicei, contabilitatea totală este utilizată în comerțul cu amănuntul în regimuri speciale (USN, UTII). În aceste cazuri, nu este necesar să se calculeze impozitul pe venit, pentru care utilizarea numai contabilității valorice ar fi insuficientă și ar necesita contabilitate dublă.

Schema de contabilitate a costurilor pentru bunuri presupune că contabilitatea se efectuează pentru bunuri în ansamblu, fără a le împărți prin nume individuale, ceea ce, desigur, este foarte convenabil pentru un contabil. Mai mult, mărfurile sunt contabilizate la prețul de vânzare.

Prin vânzare înseamnă că stocăm într-o singură grămadă atât prețul de cost, cât și majorarea mărfurilor.

Să luăm un exemplu.

Am cumpărat 2 scaune de la un furnizor pentru 3000 de ruble. Vom vinde scaune pentru 3500.

În acest caz, 3000 este costul scaunului sau, cu alte cuvinte, prețul de achiziție, 500 este taxa suplimentară pentru scaun, 3500 este prețul de vânzare.

Postările vor fi după cum urmează:

Dt 41 Kt 60 2 * 3000

Dt 41 Kt 42 2 * 500

Astfel, am înregistrat pe 41 de facturi nu numai costul mărfurilor, dar am adăugat și o marjă de 500 de ruble pentru fiecare scaun, formând astfel valoarea vânzărilor.

Se pare că, după primirea mărfurilor, avem 7.000 de ruble în contul 41 și 1.000 de ruble pentru 42.

Dacă suntem întrebați ce procent din marja comercială este în momentul vânzării, vom face următorul calcul:

Procentul marjei comerciale \u003d 100 * CT (sold) 42 număr. / Dt (sold) 41 număr. \u003d 100 * 1000/7000 \u003d 14.286%

Să presupunem că am vândut 3.500 de ruble de scaune luna aceasta (rețineți că nu ne interesează ce scaune sunt și câte au fost, deși acest lucru este evident în exemplul nostru). Postările vor fi după cum urmează:

Dt 50 Kt 90.01 3500

Dt 90,02 Kt 41 3500

Am înregistrat venituri la 90.01 și am scos prețul de vânzare al articolului la prețul de cost 90.02. S-a dovedit că diferența dintre venituri și cost a fost de 0 ruble și nu am primit profit.

Desigur, nu este. Iar operațiunea de eliminare a marjei de tranzacționare la sfârșitul lunii va reflecta profitul nostru după cum urmează.

Pentru început, vom calcula procentajul mediu al marjei de tranzacționare pentru luna folosind următoarea formulă (este practic similară celei anterioare, dar mai completă și este destinată în mod special pentru calcularea marjei medii de tranzacționare):

Procentul marjei medii de tranzacționare \u003d 100 * TN / (PS + OB), unde

ТН - restul marjei comerciale (sold credit în contul 42.02 la sfârșitul perioadei);

PS - soldul mărfurilor la valoarea vânzărilor (sold debitor în contul 41.12 la sfârșitul perioadei)

DESPRE - valoarea vânzărilor în prețurile de vânzare (cifra de afaceri în debitul contului 90.02 din creditul contului 41.12 pentru perioada respectivă)

În cazul nostru,

TN - 1000 de ruble

PS - 3500 ruble

OB - 3500 ruble

Procentul total al marjei medii de tranzacționare va fi de 100 * 1000 / (3500 + 3500) \u003d 14,286%

Ce ne oferă acest procent? Ne oferă posibilitatea, cunoscând valoarea vânzărilor pentru perioada de prețuri de vânzare (OB), de a calcula câtă marjă comercială a fost realizată în această sumă de vânzări. Cu alte cuvinte, cât profit am obținut.

Marja comercială realizată \u003d OB * 14.286% \u003d 3500 * 14.286% \u003d 500 ruble

Vom corecta costul mărfurilor vândute și, în același timp, vom anula marja comercială vândută în cursul lunii:

Dt 90,02 Kt 42,02 -500 ruble

Vă rugăm să rețineți că marja de tranzacționare este debitată folosind metoda inversării.

Și acum diferența dintre venituri (90.01) și cost (90.02) este de doar 500 de ruble.

Să încercăm în cele din urmă să implementăm exemplul nostru de tutorial în baza de date 1C: Accounting 8.3, revizuire 3.0.

Partea practică

Primul lucru pe care îl vom face este să stabilim o politică contabilă. Pentru aceasta, accesați secțiunea „Principal” și selectați articolul „Politică contabilă”.

Se va deschide o listă a politicilor contabile ale organizației. Să deschidem politica pentru acest an și să mergem la fila „Inventare”. Să ne indicăm metoda de evaluare a mărfurilor cu amănuntul - „După valoarea vânzărilor”:

Să salvăm modificările din politica contabilă și să mergem la secțiunea „Referințe”. Acolo vom deschide articolul „Depozite”

În lista de depozite care se deschide, faceți clic pe butonul „Creați”, se va deschide un nou card de depozit - completați-l ca în imaginea de mai jos:

Să salvăm noul depozit și să mergem la secțiunea „Achiziții”. Să deschidem articolul „Chitanță (acte, facturi)”

Să creăm o nouă chitanță de bunuri și să completăm antetul acesteia, ca în imaginea de mai jos:

În momentul în care înlocuim depozitul cu amănuntul, programul ne va întreba dacă este necesar să restrângem secțiunea tabelară după produs - vom răspunde afirmativ, astfel încât secțiunea tabelară să nu conțină articolele (avem contabilitate sumară). Completați secțiunea tabelară ca în figura de mai jos:

Să postăm documentul și să vedem postările acestuia (butonul DtKt):

Postările corespund cu ceea ce am scris teoretic.

Să mergem la secțiunea „Bancă și casierie” pentru a reflecta veniturile pe scaune (la 3500). Să deschidem „Documentele de numerar”

Să creăm o nouă comandă de credit și să o completăm ca în imaginea de mai jos:

Să postăm documentul și să vedem postările acestuia (butonul DtKt):

Rămâne să închideți luna pentru a anula marja comercială realizată. Pentru a face acest lucru, accesați secțiunea „Operațiuni” și deschideți „Închiderea lunii”

Să închidem luna pentru ianuarie 2014:

După aceea, la sfârșitul lunii, vom găsi articolul „Calculul marjei comerciale pentru bunurile vândute” și vom face clic pe acesta cu butonul din stânga:

În meniul care se deschide, selectați „Afișați tranzacțiile”:

Aici este inversarea costului în corespondență cu o marjă comercială.

Să ne întoarcem la sfârșitul lunii. Faceți clic pe butonul „Ajutor-calcule” și selectați articolul „Scrieți marja de tranzacționare pentru bunurile vândute”:

În fața noastră se va deschide ajutorul pentru calcularea anulării marjei comerciale asupra bunurilor vândute.

Nici o singură companie comercială nu se poate descurca fără contabilitatea operațională a mărfurilor vândute și, desigur, cea mai comună soluție contabilă în țara noastră - „1C: Contabilitate” face posibilă păstrarea evidenței necesare a vânzărilor de bunuri cu amănuntul.

Pentru a face acest lucru, trebuie să activați opțiunea funcțională corespunzătoare din secțiunea „Administrare / Funcționalitate / Comerț” *.

* Poate necesita personalizarea interfeței pentru a afișa funcționalitatea.

Figura 1 Activare opțiune

Vânzările cu amănuntul în programul de contabilitate sunt reflectate într-un document standard inclus în configurația „Raport la vânzările cu amănuntul". Documentul se deschide în modul enterprise din secțiunea „Vânzări”.

Figura 2: Poziționarea și deschiderea documentului

Figura 2: Poziționarea și deschiderea documentului

În programul de contabilitate, un punct de vânzare cu amănuntul este considerat ca fiind spațiu de depozit. Mare importanță are o setare pentru un depozit cu amănuntul: automat este un obiect de tranzacționare sau manual *.

* Un punct de vânzare automatizat diferă prin faptul că în fiecare zi se știe cât și ce tip de bunuri au fost vândute la punctul de vânzare, neautomatizate - nu există informații zilnice, iar contabilitatea se bazează pe veniturile totale din vânzare cu amănuntul.

Un obiect comercial automat sau neautomat este configurat în referința standard „Depozite” / câmpul „Tip depozit”.

Figura 3 Configurarea depozitului pentru vânzările cu amănuntul

Figura 3 Configurarea depozitului pentru vânzările cu amănuntul

Vânzări comerciale prin punct de vânzare automatizat (ATT)

Vânzarea bunurilor în ATT trebuie să fie introdusă prin documentul „Raport privind vânzările cu amănuntul”. El face înregistrări în 1C pentru contabilitate și contabilitate fiscală, inclusiv pentru înregistrarea banilor la casierie.

Puteți introduce manual un document de vânzare a articolelor. Pentru a face acest lucru, faceți clic pe „Raportați” / „Magazin cu amănuntul” * din listă.

Figura 4: Crearea manuală a unei vânzări în ATT

Figura 4: Crearea manuală a unei vânzări în ATT

* Pentru a indica programului că magazinul este un punct de vânzare cu amănuntul automat, trebuie să selectați tipul adecvat de depozit „Magazin cu amănuntul”.

Figura 5: Selectarea unei locații de vânzare cu amănuntul într-un document

Figura 5: Selectarea unei locații de vânzare cu amănuntul într-un document

La crearea unui document, contul de numerar este înlocuit manual de mașina automată 50.01 / Biroul de numerar al organizației. De asemenea, este posibil să selectați conturile 50.02 / „Birou de operare” și 50.04 / „Birou pentru activitățile unui agent de plăți”.

Este posibil să specificați modul de reflectare a TVA: includeți în sumă / reflectați deasupra / nu luați în considerare.

Figura 6 Selectarea reflectării TVA în document

În document, puteți selecta (pre-creați, dacă nu există) un element din fluxul de numerar (articolul DDS). Va trebui completat dacă organizația generează un raport al formularului nr. 4 „Situația fluxurilor de numerar”.

Folosind butoanele „Adăugați” sau „Selecție”, trebuie să adăugați articolul vândut la documentul creat, indicând cantitatea necesară. Prețul este completat de mașină în funcție de tipul de preț specificat în document, dacă există un preț stabilit în sistem la data documentului. Contul contabilității mărfurilor, cota TVA și contul contabilității veniturilor sunt extrase automat din setările create anterior pentru nomenclatură. Subcontul de cont 90 este extras de pe cardul de articol din câmpul „Grup de articole”.

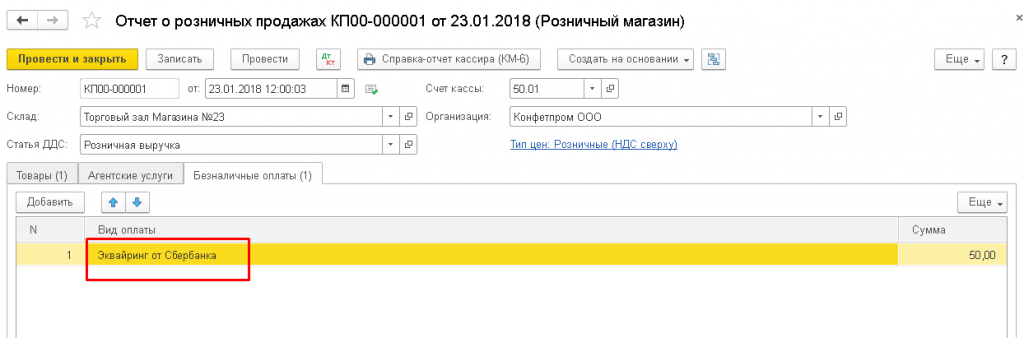

În document, puteți afișa și contabiliza plata de la un cumpărător cu amănuntul prin card bancar sau împrumut bancar. Pentru a face acest lucru, în fila „Plăți fără numerar”, trebuie să introduceți suma plății printr-un card selectând plata cu un card de plată din directorul „Tip de plată”.

Figura 7 Reflectarea plății fără numerar în document

Figura 7 Reflectarea plății fără numerar în document

Înregistrările în 1C vor reflecta: veniturile din vânzări / primirea numerarului primit la casierie minus suma plății fără numerar / plata cu cardul / alocarea TVA.

Figura 8 - Reflecția unei vânzări în contabilitate și contabilitate fiscală

Figura 8 - Reflecția unei vânzări în contabilitate și contabilitate fiscală

De asemenea, plata poate fi reflectată certificat Cadou pe fila corespunzătoare.

Figura 9 - Reflectarea plății prin certificat

Figura 9 - Reflectarea plății prin certificat

Dacă o organizație acționează ca agent de vânzări atunci când vinde bunuri cu amănuntul, acest lucru se reflectă în fila „Servicii agenție”.

Din document puteți imprima KM-6 (Raportul de ajutor al casierului-operator).

Înscrierea încasărilor din vânzare la casieria întreprinderii se întocmește prin documentul de acceptare a banilor „Chitanță de numerar” cu o astfel de operațiune ca „Venituri cu amănuntul”, care poate fi întocmită pe baza documentului privind vânzările cu amănuntul. Acest document nu generează tranzacții nici pentru contabilitate, nici pentru contabilitate fiscală (deoarece înregistrările sunt făcute prin documentul „Raport privind vânzările cu amănuntul”), dar intră în raportul „Caiet de numerar”.

Figura 10 Carte de numerar

Figura 10 Carte de numerar

Deoarece majoritatea magazinelor instalează case de marcat / aparate fiscale, vânzările cu amănuntul pot fi procesate și folosind chitanțe: la sfârșitul zilei, când se închide o schimbare, se generează automat un document „Raport de vânzări cu amănuntul”, care acumulează toate vânzările prin chitanțe pentru ziua respectivă.

Figura 11 - Reflectarea vânzării prin cecuri și închiderea schimbului la sfârșitul zilei

După închiderea schimbului, documentul de vânzare „Chitanță de numerar” va fi creat automat.

Vânzări cu amănuntul printr-un punct de vânzare manual (NTT)

Pentru a indica programului că magazinul este un punct de vânzare cu amănuntul manual, trebuie să selectați tipul de depozit „Punct de vânzare cu amănuntul uman”.

Înscrierea banilor la casier din vânzările cu amănuntul se face cu documentul „Chitanță de numerar” cu tipul de tranzacție cu documentul „Venituri cu amănuntul”. Acest document reflectă tranzacțiile contabile corespunzătoare și este inclus în raportul „Cash Book”.

Figura 12 - Reflecția unei vânzări în NTT

Figura 12 - Reflecția unei vânzări în NTT

Din când în când în depozitul NTT este nevoie să se efectueze un inventar al mărfurilor, ale cărui rezultate sunt înregistrate în documentul „Inventarul mărfurilor”. Pe baza acestui document, puteți genera imediat un „Raport de vânzări cu amănuntul”, în care cantitatea de bunuri „lipsă” conform rezultatelor inventarului va fi inclusă ca cantitatea de bunuri vândute deja.

De asemenea, puteți adăuga informații despre produsul vândut manual, creând un document privind vânzările cu amănuntul din lista de documente cu tipul „punct de vânzare cu amănuntul neautomatizat”.

concluzii

Am examinat principalele posibilități ale soluției 1C pentru contabilitate în ceea ce privește contabilitatea operațională a vânzărilor cu amănuntul. Este sigur să spunem că funcționalitatea 1C: Contabilitate va satisface pe deplin nevoile firmelor și companiilor angajate în activități de vânzare cu amănuntul și cu amănuntul.

Acest ghid vă va ghida prin pașii tuturor tranzacțiilor cu amănuntul din. Vreau să iau în considerare următoarele puncte aici: stabilirea tranzacțiilor într-un raport de vânzare cu amănuntul, primirea și deplasarea mărfurilor la vânzare cu amănuntul, vânzările dintr-un depozit cu amănuntul, vânzarea mărfurilor la punctul de vânzare manual (NTT) și primirea sau încasarea încasărilor la casierie.

Punctele de vânzare cu amănuntul neautomatizate din 1C sunt obiecte comerciale în care nu există nicio modalitate de a pune un computer sau de a stabili o conexiune cu o bază de date comună. Datele despre vânzări nu sunt introduse zilnic. Acesta este, de exemplu, un comerț de stand sau de ieșire.

De regulă, înainte de a ajunge la depozitul cu amănuntul sau la depozitul NTT, mărfurile sunt primite la depozitul cu ridicata. Într-un depozit cu ridicata, acesta este procesat și apoi mutat în comerțul cu amănuntul.

Nu voi descrie sosirea la depozitul cu ridicata, deoarece există despre asta. Voi da doar un exemplu de completare a unui document 1C, astfel încât acțiunile mele ulterioare să fie clare:

Setarea prețurilor articolelor în 1C pentru vânzare cu amănuntul

După primire, trebuie să setați prețurile cu amănuntul pentru mărfurile în 1C. Pentru aceasta se folosește documentul „„. Se introduce în secțiunea „Depozit”. Dar vom crea un document pe baza documentului de primire. Să mergem la documentul de primire a mărfurilor creat anterior și să apăsăm butonul „Creați pe bază”. În lista derulantă, selectați articolul „Setarea prețurilor articolelor”.

Se va deschide o nouă fereastră de document, unde detaliile principale vor fi deja completate, tot ce rămâne este să indicați tipul prețurilor. Pentru a nu reveni la această secțiune, vom crea două astfel de documente simultan, unde vom atribui prețuri pentru tipurile „Retail” și „Preț retail”. Vom face prețurile la fel. Iată un exemplu de documente:

Dând clic pe butonul „Modificare”, sunt disponibile și opțiuni speciale pentru manipularea prețurilor. De exemplu, creșteți sau micșorați cu un procent specificat.

Mutarea mărfurilor dintr-un comerț cu ridicata într-un depozit cu amănuntul

Acum puteți muta un articol din depozitul cu ridicata în comerțul cu amănuntul. Pentru aceasta, programul folosește documentul „“. Se află în secțiunea „Depozite”.

Obțineți gratuit 267 tutoriale video 1C:

Înainte de a efectua un transfer, trebuie să creăm două depozite - una cu tipul de depozit "Retail", a doua cu funcția "Punct de vânzare cu amănuntul non-automat".

Depozitele sunt create în secțiunea „Directoare” - „Depozite”.

Primul depozit se va numi „Magazin nr. 2”, tipul depozitului - „Magazin cu amănuntul”. Selectați tipul de preț din cartea de referință „Tipuri de preț articol”:

Lasă-l pe cel de-al doilea să fie numit „Camera de tranzacționare”. „Tip depozit” - „Punct de vânzare cu amănuntul neautomatizat”, Tipul prețului „Retail”, - „Produse”.

Să creăm, de asemenea, două documente 1C 8.3: "Magazinul nr. 2" și "Etajul comercial". De asemenea, vom crea documente pe baza documentului de primire a mărfurilor. În acest caz, va trebui să completăm doar cerința „Depozit - destinatar” și cantitatea de bunuri:

Drept urmare, bunurile noastre au un preț și se află în depozite cu amănuntul. Puteți trece la înregistrarea vânzării de bunuri.

Raport privind vânzările cu amănuntul în 1C pentru magazin

Pentru a reflecta vânzarea de bunuri cu amănuntul, avem nevoie de documentul „Raport privind vânzările cu amănuntul” din secțiunea „Vânzări”. În primul rând, vom întocmi un document de vânzare dintr-un depozit cu amănuntul. Diferă puțin de documentul „“. Singura diferență este că contrapartea nu este specificată și puteți reflecta imediat încasările din vânzări.

Pentru aceasta, este selectat un cont de numerar. Pentru analize în 1C, puteți completa și variabila „Mișcare DDS”. Acesta va fi un subcont al contului de casier. Exemplu de document:

Vânzarea mărfurilor în NTT

Când vindem bunuri la un punct de vânzare manual la sfârșitul unei schimbări, nu știm câte bunuri au fost vândute. Dar știm cât s-a mutat din depozitul cu ridicata. Cum se completează un raport de vânzări cu amănuntul în 1C 8.3 (8.2) în acest caz?

Pentru a calcula cantitatea de mărfuri vândute, trebuie să calculați restul mărfurilor din depozit și să o scădeți din cantitatea de primire. De exemplu, 50 de pachete de bomboane de ciocolată au fost transferate în NTT, după vânzare, au rămas 30 de pachete. În consecință, au fost vândute 20 de pachete.

Pentru a reflecta acest calcul în program, trebuie să utilizați documentul "" (secțiunea "Depozit").

În antetul documentului, indicăm organizarea și depozitul NTT.

În secțiunea tabelară, adăugați și indicați soldul real din depozit. Puteți utiliza butonul „Completare”. Abaterea de la cantitatea contabilă va fi exact vânzarea noastră:

Fiecare antreprenor sau executiv din sectorul de vânzare cu amănuntul pune întrebarea ce produse sunt vândute, câte sunt în stoc și, bineînțeles, care este majorarea produselor vândute, deoarece produsele sunt principala sursă de venit pentru această organizație. Yu.M. Burykin, candidat la științe economice, profesor asociat al Universității Agrare de Stat din Kazan analizează metodele contabile, oferă recomandări privind automatizarea contabilității. Primul articol oferă o prezentare generală a metodelor, contabilitatea totală fiind luată în considerare mai detaliat.

Contabilitatea mărfurilor în întreprinderile mici

Majoritatea întreprinderilor mici angajate în comerțul cu amănuntul sau comerţ cu ridicata, aplică regimuri speciale de impozitare: un sistem de impozitare simplificat și un impozit unic pe venitul imputat. Atunci când utilizează ambele moduri, întreprinderea are posibilitatea să nu țină contabilitatea completă, ci să o păstreze într-o formă suficientă pentru nevoile de management (cu excepția activelor fixe active necorporale). Pe baza practicii, în aceste organizații, lipsa contabilității bunurilor pe parcursul anului duce la rezultate dezastruoase, deoarece într-un efort de a economisi bani, managerii fac mai multe greșeli:

1. Toată contabilitatea mărfurilor este ținută de vânzătorii magazinului sau depozitului într-un singur registru, în acest caz nu există o împărțire a taxelor între vânzător și manager, ceea ce duce la editarea informațiilor despre perioadele trecute și la ajustarea cantității de bunuri pentru nevoile vânzătorilor.

2. Dorința de a economisi bani la consultările cu specialiștii în contabilitate duce la o lipsă completă de informații despre vânzări, bunuri și rezultate financiare.

Puține cunoștințe în contabilitate și programul „1C: Contabilitate 8” (cost versiunea de bază disponibil pentru orice organizație - prețul recomandat este de 3.000 de ruble) va crește semnificativ conținutul informațiilor din contabilitate și va primi informații actualizate și complete despre activitățile sale. Implementarea în practică a metodelor de contabilitate a mărfurilor descrise mai jos în întreprinderile mici va crește eficiența vânzărilor și va dezvălui faptele muncii neloiale a angajaților.

În programul „1C: Contabilitate 8”, puteți implementa 4 metode de contabilitate a mărfurilor, fiecare dintre acestea având propriile sale avantaje. Schematic, metodele contabile sunt prezentate în Figura 1. Ele pot fi, de asemenea, împărțite în metode contabile la prețurile de vânzare și cumpărare.

Fig 1. Opțiuni pentru contabilitatea mărfurilor

În fiecare dintre aceste moduri, prima greșeală ar trebui evitată și responsabilitățile ar trebui împărțite între persoanele responsabile și cei responsabili de raportare.

Acest lucru se face destul de simplu: persoanele responsabile din punct de vedere financiar completează documentele primare, iar contabilul sau managerul se ocupă personal de reflectarea lor în contabilitate.

Conturi și subconturi în programul „1C: Contabilitate 8” pentru contabilitatea mărfurilor

În programul „1C: Contabilitate 8” (rev. 2.0), conturile și subconturile prezentate în Tabelul 1 sunt utilizate pentru a contabiliza mărfurile și majorările pe acestea. Aceste conturi sunt recomandate de Ministerul Finanțelor din Rusia pentru contabilitatea mărfurilor, dar în program sunt împărțite în subconturi și subconturi suplimentare.

tabelul 1

|

Nume |

Subconto |

|||

|

Produse |

Nomenclatură |

Parte |

Depozite |

|

|

Mărfuri în depozite |

Nomenclatură |

|||

|

Bunuri în cu amănuntul (la prețul de cumpărare) |

Nomenclatură |

|||

|

Recipient sub marfă și gol |

Nomenclatură |

|||

|

Produse achiziționate |

Nomenclatură |

|||

|

Mărfuri cu amănuntul (ATT la valoarea de vânzare) |

Nomenclatură |

|||

|

Mărfuri în comerțul cu amănuntul (în NTT la valoarea de vânzare) |

||||

|

Marja comercială |

||||

|

Marja comercială la punctele de vânzare cu amănuntul automatizate |

Nomenclatură |

|||

|

Marja comercială la punctele de vânzare cu amănuntul manuale |

||||

Să luăm în considerare modalitățile de automatizare a contabilității bunurilor, implementate în program, precum și avantajele și dezavantajele fiecăreia dintre ele.

Contabilitate totală

Prima opțiune Contabilitate totală este cea mai frecventă în organizațiile mici, deoarece este cea mai simplă și simplă. Această metodă permite managerului să primească rapid informații despre cantitatea de bunuri de la fiecare punct de vânzare cu amănuntul și suma totală pentru acestea. Această contabilitate nu acceptă informații despre nomenclatura mărfurilor, ci oferă doar rezumarea acestora.

Avantajele acestui lucru sunt semnificative, chiar și un contabil începător poate ține evidențe, iar procesul de contabilitate nu necesită mult timp. Dar pentru ca datele contabile să fie fiabile și să reflecte starea reală a lucrurilor în organizație, sunt necesare următoarele condiții obligatorii:

1. Prețurile reglementate înseamnă că toate prețurile și modificările la bunuri trebuie înregistrate, există o listă sau un registru al prețurilor pentru fiecare zi, toate modificările sunt înregistrate, iar primirea de bani este reflectată strict în conformitate cu registrator fiscal sau alte documente sau echipamente înlocuitoare.

2. Documentație completă - toate operațiunile privind primirea mărfurilor, eliminarea acestora, radierea și modificările de preț trebuie să fie reflectate în mod necesar în documente. Aceasta este baza pentru obținerea de informații fiabile și în timp util.

3. Competența angajatului înseamnă că angajatul trebuie să știe cum sunt formate documentele de mai sus, ce valoare se reflectă în fiecare document ca bază și când trebuie formate.

Executarea acestor trei principii simple vă permite să țineți o contabilitate exactă a sumei și, la rândul său, oferă informații operaționale și control asupra integrității primirii de fonduri, vânzării de bunuri și finalului rezultatul financiar... Schemă tipică de reflectare a operațiilor atunci când se utilizează aceasta metoda este prezentat în tabelul 2.

masa 2

Reflectarea tranzacțiilor contabile pentru contabilitatea totală a mărfurilor.

P / p Nr. |

Debit |

Credit |

Cantitate |

|

Marfa ajunge la organizație sau la punctul de vânzare pentru suma respectivă |

||||

Se realizează o majorare corespunzătoare pe baza prețurilor de vânzare |

||||

Venituri reflectate (capitalizate bani gheata de KKT) |

||||

Concomitent cu operațiunea anterioară, anularea mărfurilor de la priză se reflectă în costul vânzărilor (Cantitatea totală a mărfurilor vândute). |

||||

La sfârșitul perioadei de raportare, din contul 42 „Marja comercială”, valoarea marjei pentru bunurile vândute este anulată (Rezultat financiar) |

||||

Când prețul mărfurilor crește, se generează o tranzacție pentru valoarea creșterii valorii |

||||

În caz de reducere a prețului sau reducere, acesta este inversat cu valoarea reducerii valorii bunurilor |

||||

Articole anulate (lipsă) |

||||

Marja mărfurilor anulate a fost anulată |

Suma care trebuie anulată este rezultatul financiar din vânzări (operațiunea 5) sau valoarea pierderii (posibil câștig din vânzare) din anularea mărfurilor (operațiunea 9). Reevaluarea cu această metodă de contabilitate a bunurilor se reflectă într-o singură tranzacție simplă, dar este calculată pe baza calculului utilizând un inventar detaliat al valorii soldurilor fiecărui bun și a modificării prețului pentru acesta.

Anularea este mult mai ușoară, trebuie doar să indicați suma la prețurile de vânzare ale bunurilor anulate.

Funcția de control cu \u200b\u200baceastă metodă rămâne: constă în inventarierea restului de bunuri la prețul de vânzare. Acestea trebuie să corespundă soldului contului 41 „Bunuri” din subcont pe depozite. Cantitatea de date reale mai mult decât datele contabile poate însemna bunuri nerecepționate sau o majorare nedocumentată și mai puțin - o lipsă de bunuri. În mod ideal, sumele debitate în cont și inventar ar trebui să fie aceleași dacă sunt reflectate corect, dar anumite abateri apar în organizații, care pot fi cauzate de erori, prețuri neînregistrate și documente incorecte.

La prima vedere, calcularea ponderii veniturilor în aceste operațiuni este un proces lung și complicat, dar programul „1C: Contabilitate 8” este automatizat și durează doar o fracțiune de secundă. Rezultatul financiar se formează folosind documentul Închiderea lunii.

Să luăm în considerare automatizarea acestei metode folosind programul „1C: Accounting 8”.

Tipul contabil „sumă” presupune contabilitatea bunurilor la prețuri de vânzare. Pentru a contabiliza bunurile cu amănuntul la prețul de vânzare, este necesar să se indice în politica contabilă a organizației ( Întreprindere -\u003e Politici contabile ale organizațiilor - adăugați o filă nouă sau modificați-o Cu amănuntul) metoda de evaluare a mărfurilor în comerțul cu amănuntul - în funcție de valoarea vânzărilor (vezi Fig. 2).

Figura: 2. Politica contabilă a organizației pentru rezerve.

Pentru a reflecta primirea mărfurilor la punctul de vânzare, se folosește un document Primirea de bunuri și servicii... Dacă toți pașii anteriori s-au făcut corect, atunci în timpul reflectării bonului, după alegerea presei, se va pune întrebarea Reduceți secțiunea tabelară după articol? Aceasta înseamnă că nu vor exista date despre element în contabilitate. Dacă răspunsul este da, va rămâne doar un singur rând în document, care este format din 5 coloane: Suma,% TVA, Suma TVA, TOTAL, Suma în vânzare cu amănuntul.

Pe baza documentului, programul este 2 (fără TVA) sau 3 (cu înregistrări TVA) - vezi tabelul 3.

Tabelul 3.

Tranzacții de primire a mărfurilor

Acest lucru este clar arătat în Figura 3.

Figura: 3. Rezultatul postării documentului Primire de bunuri și servicii.

Ca urmare a documentelor, informațiile sunt acumulate în contabilitate în contul 41.12 despre cantitatea de bunuri la prețul de vânzare la punct de vânzare și 42.02 cu privire la valoarea majorării acumulate pentru bunuri. Aceste informații vă permit în continuare să determinați costul relativ al mărfurilor din depozite ca urmare a deducerii cuantumului marjei din contul 42.02 din cantitatea de mărfuri din 41.12 pentru acest depozit. Pe parcursul operațiunilor unei organizații, apar situații în care prețurile de vânzare cresc și scad și, așa cum am indicat anterior, documentarea ajustărilor și reevaluărilor prețurilor este esențială pentru date corecte. Pentru aceasta, programul a implementat un document Reevaluarea mărfurilor cu amănuntul (meniul Vânzare), care se formează pe baza datelor privind reevaluarea bunurilor din organizație.

În acest document, când se utilizează metoda contabilă totală (după alegerea unui depozit), se afișează o singură coloană pentru umplere Suma reevaluării... Poate fi completat cu un total de document de reevaluare sau linie cu linie. O sumă pozitivă înseamnă o supraestimare către o creștere, un negativ - în consecință - către o scădere.

Ca urmare a înregistrării documentelor, vor fi generate înregistrările corespunzătoare (vezi Fig. 4).

Figura: 4. Rezultatul documentului de vânzare cu amănuntul.

În cursul activităților bazate pe rezultatele inventarului, în cazul în care se detectează o penurie, această sumă este creditată în contul 94 „Deficiențe și pierderi din daune aduse obiectelor de valoare” și, după aflarea motivului penuriei, se încasează în conturi: 44 „Cheltuieli de vânzare” dacă persoana vinovată nu este găsită sau bunuri deteriorate, 90 „Vânzări” (dacă deficitul se încadrează în normele de pierdere naturală), 91 „Alte cheltuieli”, 73 „Plăți către personal pentru alte operațiuni”, dacă persoana vinovată este găsită.

Articolele sunt anulate folosind un document Anularea mărfurilor (disponibil din meniu Depozit). Spre deosebire de documentele anterioare, secțiunea tabelară a articolului nu este ascunsă aici și există două opțiuni pentru completarea acestuia: prin nomenclatura articolelor care trebuie anulate sau prin crearea unui articol comun (articol articol pentru întregul articol). În prima opțiune de completare a documentului, trebuie să indicați toate elementele de nomenclatură anulate, numărul acestora și preț de vânzare, în al doilea caz - suma totală și o sumă arbitrară.

Pe baza documentului Anularea mărfurilor se fac înregistrările corespunzătoare - vezi fig. 5.

Figura: 5. Rezultatul postării documentului Anularea mărfurilor.

Primirea veniturilor din vânzarea bunurilor se reflectă folosind un document Comandă de numerar primită Operațiune Venituri din retail... Documentul indică depozitul punct de vânzare cu amănuntul, caseta de selectare este bifată Punct de vânzare neautomatizat și valoarea veniturilor din comerțul cu amănuntul, care formează intrările pentru înregistrarea veniturilor și scăderea valorii bunurilor vândute.

La sfârșitul lunii, pe baza vânzărilor, se calculează cota de majorare a mărfurilor vândute și se întoarce la debitul contului 90 „Vânzări”. Pentru aceasta se folosește documentul Închiderea luniiîn care există o operație Calculul marjei comerciale pentru bunurile vândute... Această operațiune este cea care formează rezultatul financiar prin calcularea și eliminarea marjei comerciale.

Această metodă este convenabilă pentru contabilitate simplificată, controlul bunurilor și rezultate financiare. Eficiența acestei metode este ridicată; necesită puțină muncă și experiență. Dezavantajele acestei metode sunt lipsa de informații despre gama de produse vândute și informații exacte despre cele mai profitabile și vândute produse.

Contabilitate totală la prețurile de vânzare cu amănuntul (pentru 1C: contabilitate 8.3, revizuire 3.0)

2016-12-07T19: 04: 41 + 00: 00Acest articol va vorbi despre cum să configurați contabilitatea valorică (sumă) în primele trei pentru vânzare cu amănuntul.

Excursie teoretică

Contabilitatea totală a mărfurilor cu amănuntul este adecvată pentru cazurile în care nu este necesar să se țină contabilitatea cantitativă în contextul articolului.

De obicei, contabilitatea totală este utilizată în comerțul cu amănuntul pe moduri speciale (STS, UTII). În aceste cazuri, nu este necesar să se calculeze impozitul pe venit, pentru care utilizarea numai contabilității valorice ar fi insuficientă și ar necesita contabilitate dublă.

Schema de contabilitate a costurilor pentru bunuri presupune că contabilitatea se efectuează pentru mărfurile în ansamblu fără a le împărți în nume separate, ceea ce desigur este foarte convenabil pentru un contabil. Mai mult, bunurile sunt luate în considerare la prețul de vânzare.

Prin vânzare înseamnă că stocăm într-o singură grămadă atât prețul de cost, cât și majorarea mărfurilor.

Să luăm un exemplu.

Am cumpărat 2 scaune de la un furnizor pentru 3000 de ruble. Vom vinde scaune pentru 3500.

În acest caz, 3000 este costul scaunului sau, cu alte cuvinte, prețul de achiziție, 500 este taxa suplimentară pentru scaun, 3500 este prețul de vânzare.

Postările vor fi după cum urmează:

Dt 41

CT 60

2*3000

Dt 41

CT 42

2*500

Astfel, am înregistrat pe 41 de facturi nu numai costul mărfurilor, dar am adăugat și o marjă de 500 de ruble pentru fiecare scaun, formând astfel valoarea vânzărilor.

Se pare că, după primirea mărfurilor, avem 7.000 de ruble în contul 41 și 1.000 de ruble pentru 42.

Dacă suntem întrebați ce procent din marja comercială este în momentul vânzării, vom face următorul calcul:

Procentul marjei comerciale \u003d 100 * CT (sold) 42 număr. / Dt (sold) 41 număr. \u003d 100 * 1000/7000 \u003d 14.286%

Să presupunem că am vândut 3.500 de ruble de scaune luna aceasta (rețineți că nu ne interesează ce scaune sunt și câte au fost, deși acest lucru este evident în exemplul nostru). Postările vor fi după cum urmează:

Dt 50

CT 90.01

3500

Dt 90.02

CT 41

3500

Am înregistrat venituri la 90.01 și am scos prețul de vânzare al articolului la prețul de cost 90.02. S-a dovedit că diferența dintre venituri și cost a fost de 0 ruble și nu am primit profit.

Desigur, nu este. Iar operațiunea de eliminare a marjei de tranzacționare la sfârșitul lunii va reflecta profitul nostru după cum urmează.

Pentru început, vom calcula procentajul mediu al marjei de tranzacționare pentru luna folosind următoarea formulă (este practic similară celei anterioare, dar mai completă și este destinată în mod special pentru calcularea marjei medii de tranzacționare):

Procent din marja comercială medie = 100 * TN / (PS + DESPRE), Unde

TN - restul marjei comerciale (sold credit în contul 42.02 la sfârșitul perioadei);

PS - soldul mărfurilor la valoarea vânzărilor (sold debitor în contul 41.12 la sfârșitul perioadei)

DESPRE - valoarea vânzărilor în prețurile de vânzare (cifra de afaceri în debitul contului 90.02 din creditul contului 41.12 pentru perioada respectivă)

În cazul nostru,

TN - 1000 de ruble

PS - 3500 ruble

OB - 3500 ruble

Procentul total al marjei medii de tranzacționare va fi de 100 * 1000 / (3500 + 3500) \u003d 14,286%

Ce ne oferă acest procent? El ne oferă oportunitatea, știind valoarea vânzărilor pentru perioada respectivă în prețurile de vânzare ( DESPRE), calculați cât a fost realizată marja comercială în această valoare a vânzărilor. Cu alte cuvinte, cât profit am obținut.

Marja comercială realizată = DESPRE * 14.286% \u003d 3500 * 14.286% \u003d 500 ruble

Vom corecta costul mărfurilor vândute și, în același timp, vom anula marja comercială vândută în cursul lunii:

Dt 90.02 CT 42.02 -500 de ruble

Vă rugăm să rețineți că marja de tranzacționare este debitată folosind metoda inversării.

Și acum diferența dintre venituri (90.01) și cost (90.02) este de doar 500 de ruble.

Să încercăm în cele din urmă să implementăm exemplul nostru de tutorial în baza de date 1C: Accounting 8.3, revizuire 3.0.

Partea practică

Primul lucru pe care îl vom face este să stabilim o politică contabilă. Pentru aceasta, accesați secțiunea „Principal” și selectați articolul „Politică contabilă” () acolo:

Politica contabilă pentru acest an se va deschide. Să ne indicăm metoda de evaluare a mărfurilor cu amănuntul - „După valoarea vânzărilor”:

Să salvăm modificările din politica contabilă și să mergem la secțiunea „Referințe”. Acolo vom deschide articolul „Depozite” ():

În lista de depozite care se deschide, faceți clic pe butonul „Creați”, se va deschide un nou card de depozit - completați-l ca în imaginea de mai jos:

Să salvăm noul depozit și să mergem la secțiunea „Achiziții”. Să deschidem articolul „Chitanță (acte, facturi)” ():

Să creăm o nouă chitanță de bunuri și să completăm antetul acesteia, ca în imaginea de mai jos:

În momentul în care înlocuim depozitul cu amănuntul, programul ne va întreba dacă este necesar să restrângem secțiunea tabelară după produs - vom răspunde afirmativ, astfel încât secțiunea tabelară să nu conțină articolele (avem contabilitate sumară). Completați secțiunea tabelară ca în figura de mai jos:

Să postăm documentul și să vedem postările acestuia (buton DtKt):

Postările corespund cu ceea ce am scris teoretic.

Să mergem la secțiunea „Bancă și casierie” pentru a reflecta veniturile pe scaune (la 3500). Să deschidem „Documentele de numerar” ():

Să creăm o nouă comandă de credit și să o completăm ca în imaginea de mai jos:

Să postăm documentul și să vedem postările acestuia (buton DtKt):

Rămâne să închideți luna pentru a anula marja comercială realizată. Pentru aceasta, accesați secțiunea „Operațiuni” și deschideți „Închiderea lunii” ():

Să închidem luna pentru ianuarie 2014:

După aceea, la sfârșitul lunii, vom găsi articolul „Calculul marjei comerciale pentru bunurile vândute” și vom face clic pe acesta cu butonul din stânga:

În meniul care se deschide, selectați „Afișați tranzacțiile”.