หลักสูตรการทำงาน: คุณสมบัติของการจัดการความสามารถในการทำกำไรและผลกำไรขององค์กร เพิ่มกำไร มาตรการเพิ่มผลตอบแทนจากสินทรัพย์

ส่งงานที่ดีของคุณในฐานความรู้เป็นเรื่องง่าย ใช้แบบฟอร์มด้านล่าง

นักศึกษา นักศึกษาระดับบัณฑิตศึกษา นักวิทยาศาสตร์รุ่นเยาว์ที่ใช้ฐานความรู้ในการศึกษาและการทำงานจะขอบคุณอย่างยิ่ง

โพสต์เมื่อ http://www.allbest.ru

กระทรวงศึกษาธิการและวิทยาศาสตร์ของสหพันธรัฐรัสเซีย

สถาบันการศึกษาของรัฐบาลกลาง

การศึกษาระดับมืออาชีพที่สูงขึ้น

"มหาวิทยาลัยรัฐบาน"

(FGBOU VPO "KubGU")

คณะเศรษฐศาสตร์

กรมความเชี่ยวชาญและการจัดการอสังหาริมทรัพย์

หลักสูตรการทำงาน

ตามระเบียบวินัย "เศรษฐศาสตร์การก่อสร้าง"

ในหัวข้อ: "การประเมินความสามารถในการทำกำไรขององค์กรก่อสร้างและทิศทางหลักของการเพิ่มขึ้น"

เสร็จสิ้นโดยนักศึกษากลุ่ม 311

อิลเควิช อเล็กซานเดอร์ อเล็กซานโดรวิช

ครัสโนดาร์ 2013

บทนำ

1.1 ประเภทของผลกำไร

1.2 ตัวชี้วัดการทำกำไร

3. ปัจจัยที่มีผลต่อการทำกำไรที่เพิ่มขึ้น

3.2 การพัฒนาวิธีการเพิ่มผลกำไร

4. การทำกำไรของบริษัทก่อสร้างตามตัวอย่างของบริษัทก่อสร้าง "SU-155"

บทสรุป

รายชื่อวรรณกรรมที่ใช้แล้ว

ความสามารถในการทำกำไร สภาพคล่องในการก่อสร้าง

บทนำ

หัวข้อของบทความภาคการศึกษาของฉันคือ "การประเมินความสามารถในการทำกำไรขององค์กรก่อสร้างและทิศทางหลักของการเพิ่มขึ้น"

ตัวบ่งชี้ทั่วไปของประสิทธิภาพทางเศรษฐกิจของการผลิตคือตัวบ่งชี้ความสามารถในการทำกำไร

การทำกำไรหมายถึงความสามารถในการทำกำไรการทำกำไรขององค์กร คำนวณโดยการเปรียบเทียบรายได้รวมหรือกำไรกับต้นทุนหรือทรัพยากรที่ใช้

หลังจากวิเคราะห์ระดับความสามารถในการทำกำไรโดยเฉลี่ยแล้ว คุณสามารถกำหนดประเภทผลิตภัณฑ์และหน่วยธุรกิจที่ให้ผลกำไรสูงสุดได้ ในสภาวะตลาดสมัยใหม่ ซึ่งความมั่นคงทางการเงินขององค์กรขึ้นอยู่กับความเชี่ยวชาญเฉพาะทางและความเข้มข้นของการผลิต สิ่งนี้มีความสำคัญเป็นพิเศษ

การวิเคราะห์ความสามารถในการทำกำไรของการผลิตทำให้เราสามารถระบุเส้นทางการพัฒนาจำนวนมาก ออกแบบมาเพื่อระบุแนวโน้มสำหรับการพัฒนาที่ประสบความสำเร็จต่อผู้บริหารขององค์กร ระบุข้อผิดพลาดในกิจกรรมทางเศรษฐกิจ และยังระบุเงินสำรองสำหรับการเติบโตของกำไร ซึ่งทำให้องค์กรสามารถดำเนินกิจกรรมต่างๆ ได้สำเร็จมากขึ้น

ปัญหาของการเพิ่มความสามารถในการทำกำไรของการผลิตคือการเพิ่มในกระบวนการของการใช้ประโยชน์จากทรัพยากรที่มีอยู่ของผลลัพธ์ทางเศรษฐกิจสำหรับแต่ละหน่วยของต้นทุน

ดังนั้น ศาสตร์ทางเศรษฐศาสตร์จึงต้องเผชิญกับงานที่ต้องให้ความสนใจมากขึ้นในการวิเคราะห์ความสามารถในการทำกำไรในฐานะปรากฏการณ์ทางเศรษฐกิจ ต่อรูปแบบของการแสดงตน และเพื่อพัฒนาวิธีการบัญชีในทางปฏิบัติ

หัวข้อของหลักสูตรมีความสนใจทั้งทางทฤษฎีและเชิงปฏิบัติอย่างชัดเจน ความเกี่ยวข้องของหัวข้ออธิบายได้จากข้อเท็จจริงที่ว่าเศรษฐกิจการตลาดสร้างเงื่อนไขสำหรับความจำเป็นในการเพิ่มประสิทธิภาพการผลิตส่วนใหญ่ในระดับจุลภาค นั่นคือ ที่ระดับของแต่ละองค์กร เนื่องจากเป็นองค์กรที่เป็นพื้นฐานของ เศรษฐกิจตลาด

จุดมุ่งหมายของหลักสูตรนี้คือการพัฒนาวิธีการเพิ่มความสามารถในการทำกำไรของการผลิต

เอกสารภาคการศึกษาเผยให้เห็นแนวคิดเช่น:

การทำกำไรของการผลิตการก่อสร้าง

แนวทางการเพิ่มผลกำไรของบริษัทก่อสร้าง

การพัฒนาวิธีการเพิ่มผลกำไรของการผลิต

การบรรลุเป้าหมายนี้เกี่ยวข้องกับการแก้ไขงานต่อไปนี้:

1. เพื่อศึกษาความแตกต่างทางทฤษฎี สาระสำคัญ และแนวคิดของการทำกำไรขององค์กร

2. ตรวจสอบประเภทการทำกำไร

3. ระบุตัวชี้วัดหลักของการทำกำไร

4. เสนอกิจกรรมที่มุ่งเพิ่มความสามารถในการทำกำไรของการผลิต

การเปลี่ยนผ่านอย่างค่อยเป็นค่อยไปของรัสเซียจากระบบเศรษฐกิจที่วางแผนไว้จากส่วนกลางไปสู่ระบบตลาด ได้เปลี่ยนแนวคิดเกี่ยวกับวิธีการบริหารเศรษฐกิจขององค์กร โครงสร้างและวิถีดั้งเดิมค่อยๆ กลายเป็นอดีตไปแล้ว ในเงื่อนไขเหล่านี้ การจัดการวิสาหกิจ ศึกษาและกำหนดรูปแบบความสัมพันธ์ทางการตลาดที่เรียกว่าอารยะ กลายเป็น "สถาปนิก" ชนิดหนึ่งสำหรับการพัฒนาวิธีการใหม่ในการกำหนดเศรษฐกิจขององค์กร

ในระบบเศรษฐกิจการตลาด บทบาทพิเศษถูกกำหนดให้กับผู้ประกอบการที่สามารถปฏิบัติหน้าที่ที่สำคัญอย่างยิ่งในองค์กร - "การทำกำไร"

ในสภาวะตลาด คำถามเกิดขึ้นอย่างต่อเนื่องซึ่งต้องการวิธีแก้ปัญหา บทบาทของกำไรในการก่อตัวของทรัพยากรทางการเงินขององค์กรคืออะไร? มีวิธีเพิ่มผลกำไรหรือไม่? การกระจายกำไรทำงานอย่างไรกับสภาพการเงินทั่วไปขององค์กร?

เนื่องจากชีวิตทางเศรษฐกิจสมัยใหม่ขององค์กรมีความซับซ้อนมาก ตัวชี้วัดที่สำคัญเช่นกำไรและความสามารถในการทำกำไรจึงได้รับอิทธิพลจากปัจจัยที่แตกต่างกันจำนวนมาก ยิ่งไปกว่านั้น หากอิทธิพลของปัจจัยบางอย่าง "อยู่บนพื้นผิว" อย่างแท้จริง และมองเห็นได้แม้กระทั่งผู้ที่ไม่ใช่ผู้เชี่ยวชาญ อิทธิพลของปัจจัยอื่นๆ จำนวนมากก็ไม่ชัดเจนนักและสามารถประเมินอิทธิพลของพวกเขาได้โดยบุคคลที่เชี่ยวชาญในวิธีการนี้โดยเฉพาะ ของการวิเคราะห์ทางเศรษฐศาสตร์

ความสำคัญของการวิเคราะห์ทางเศรษฐศาสตร์ของตัวชี้วัดที่สำคัญ เช่น กำไรและความสามารถในการทำกำไรขององค์กรนั้นแทบจะไม่สามารถประเมินค่าสูงไปได้เลย เพราะมันคือกำไรซึ่งเป็นผลลัพธ์ทางการเงินขั้นสุดท้ายขององค์กร ซึ่งทำหน้าที่เป็นแหล่งเติมเต็มทรัพยากรทางการเงินขององค์กร

หัวข้อของการทำกำไรนั้นรุนแรงโดยเฉพาะอย่างยิ่งสำหรับวิสาหกิจรัสเซียเนื่องจากวิกฤตเศรษฐกิจที่ยืดเยื้อซึ่งรวมถึงภาษีที่สูงและการไม่ชำระเงินทำให้ผลกำไรที่ได้รับลดลงอย่างมาก นอกจากนี้ เมื่อพบว่าตนเองอยู่ในสภาพ "ลอยตัวทางเศรษฐกิจอย่างเสรี" ตั้งแต่เริ่มการปฏิรูป องค์กรต่างๆ ก็ไม่สามารถพึ่งพาการสนับสนุนจากรัฐได้อีกต่อไป พวกเขากำลังดำเนินการมากขึ้นในสภาพความพอเพียงและการจัดหาเงินทุนด้วยตนเอง

สถานการณ์จริงในระบบเศรษฐกิจในปัจจุบันนั้นมาจากแหล่งการลงทุนที่เป็นไปได้ทั้งหมด มีเพียงการเน้นย้ำและการใช้กำไรบางส่วนเท่านั้นที่ยังคงเป็นจริงสำหรับองค์กร (เนื่องจากเป้าหมายค่าตัดจำหน่ายและเงินกู้ยืมจากธนาคารยังไม่สามารถใช้ได้เนื่องจากอัตราดอกเบี้ยสูง) .

จากผลข้างต้น การวิเคราะห์กำไรในองค์กรในปัจจุบันจึงมีความเกี่ยวข้องอย่างยิ่ง การวิเคราะห์กำไรช่วยให้ระบุปัจจัยหลักของการเติบโต การใช้ทรัพยากรอย่างมีประสิทธิภาพ ศักยภาพขององค์กร ตลอดจนกำหนดอิทธิพลของปัจจัยภายนอกและภายในที่มีต่อปริมาณกำไร ขั้นตอนการกระจาย

1. ความสามารถในการทำกำไร แนวคิดและความหมาย

ในการวิเคราะห์ทางเศรษฐศาสตร์ ผลลัพธ์ของกิจกรรมขององค์กรสามารถประเมินได้ด้วยตัวชี้วัด เช่น ปริมาณการผลิต การขาย กำไร แต่ค่านิยมเหล่านี้ของตัวบ่งชี้ที่ระบุไว้ไม่เพียงพอที่จะสร้างความคิดเห็นเกี่ยวกับประสิทธิผลของกิจกรรมของเขา เนื่องจากตัวชี้วัดเหล่านี้เป็นลักษณะเฉพาะขององค์กร และการตีความที่ถูกต้องในการประเมินประสิทธิภาพสามารถทำได้ร่วมกับตัวชี้วัดอื่นๆ ที่สะท้อนถึงเงินทุนที่ลงทุนในองค์กรเท่านั้น ดังนั้นเพื่อกำหนดลักษณะประสิทธิภาพขององค์กรโดยรวมความสามารถในการทำกำไรของกิจกรรมต่าง ๆ (เศรษฐกิจการเงินผู้ประกอบการ) ในการวิเคราะห์ทางเศรษฐศาสตร์จึงคำนวณตัวชี้วัดความสามารถในการทำกำไร

คำว่าความสามารถในการทำกำไรมาจาก "ค่าเช่า" ซึ่งหมายถึงรายได้อย่างแท้จริง ดังนั้นการทำกำไรในความหมายทั่วไปของคำหมายถึงการทำกำไรการทำกำไร

ความสามารถในการทำกำไรของการผลิตเป็นตัวบ่งชี้เชิงคุณภาพและทั่วๆ ไปของผลผลิตทางเศรษฐกิจของการผลิต ประสิทธิภาพการทำงานขององค์กร ความสามารถในการทำกำไรของการผลิตเพียงแค่เปรียบเทียบปริมาณของกำไรที่ทำกับขนาดของวิธีการที่ได้รับ (สินทรัพย์ถาวรและเงินทุนหมุนเวียน) วิธีการเหล่านี้ใช้ในการผลิตเพื่อให้ได้กำไรที่ต้องการคือราคาของมัน และยิ่งราคานี้ต่ำลง กล่าวคือ เงินทุนที่ขอน้อยกว่าที่มีกำไรเท่ากัน การผลิตก็จะยิ่งมีประสิทธิภาพมากขึ้น และองค์กรก็ดำเนินงานได้อย่างมีประสิทธิภาพมาก ความสามารถในการทำกำไรของการผลิตในรูปแบบทั่วไปที่เฉพาะเจาะจงถูกกำหนดโดยสูตร

โดยที่ Р - ความสามารถในการทำกำไร,%;

P คือจำนวนกำไร, รูเบิล;

ของ - ต้นทุนของสินทรัพย์ถาวร, รูเบิล;

OS - ต้นทุนของเงินทุนหมุนเวียน, รูเบิล

กำไรได้รับการยอมรับในรูปแบบของยอดรวมงบดุล นอกจากนี้ จำเป็นต้องคำนึงถึงมูลค่าการใช้ทั้งหมดของสินทรัพย์หมุนเวียน - เป็นเจ้าของและยืม

ดังจะเห็นได้จากสูตรทั่วไปสำหรับความสามารถในการทำกำไรของการผลิต ปัจจัยการเติบโตจะเป็นดังนี้

1. จำนวนกำไร

2. ต้นทุนและประสิทธิภาพของการใช้สินทรัพย์ถาวร

3.ต้นทุนและประสิทธิภาพของการใช้เงินทุนหมุนเวียน

เวลาดำเนินงานขององค์กรอาจแตกต่างกัน - เดือน, ไตรมาส, ปี ดังนั้นต้นทุนของสินทรัพย์ถาวรและเงินทุนหมุนเวียนจึงถูกวัดโดยเฉลี่ย ความสามารถในการทำกำไรของการผลิตโดยทั่วไปสามารถกำหนดได้ในช่วงเวลาใด ๆ ในช่วงเวลาใด ๆ ของการทำงานของเป้าหมาย เพื่อที่จะทราบประสิทธิภาพของการดำเนินการผลิตที่ดำเนินการ ตามกฎแล้วในกรณีที่ดำเนินการอย่างต่อเนื่องจะคำนวณต่อปีและต่อไตรมาส

ยิ่งกำไรสูงขึ้น ต้นทุนของสินทรัพย์ถาวรและเงินทุนหมุนเวียนก็จะยิ่งต่ำลง จะถูกนำไปปฏิบัติและยิ่งใช้อย่างมีประสิทธิภาพมากขึ้น ความสามารถในการทำกำไรของการผลิตก็จะสูงขึ้น และทำให้ประสิทธิภาพทางเศรษฐกิจขององค์กรสูงขึ้น

ประสิทธิภาพของกิจกรรมหลักขององค์กรในการผลิตและจำหน่ายผลิตภัณฑ์งานบริการมีลักษณะเป็นตัวบ่งชี้ความคุ้มค่า

กำหนดโดยอัตราส่วนของกำไรจากการขายสินค้าต่อต้นทุนรวมของผลิตภัณฑ์ที่ขาย

โดยที่ Рз - ความคุ้มค่า

P - กำไรจากการขายสินค้า

З - ต้นทุนการผลิตและการขายผลิตภัณฑ์ทั้งหมด

ค่าสัมประสิทธิ์นี้แสดงระดับของกำไรต่อหนึ่งรูเบิลของเงินทุนที่ใช้ไป และคำนวณโดยรวมสำหรับองค์กร แผนกแต่ละส่วน และประเภทผลิตภัณฑ์

ในตัวบ่งชี้ความสามารถในการทำกำไรที่คำนวณสำหรับผลิตภัณฑ์โดยรวม ระดับการทำกำไรของผลิตภัณฑ์บางประเภทจะเฉลี่ย ดังนั้นในระหว่างการวิเคราะห์จึงจำเป็นต้องศึกษาความสามารถในการทำกำไรของผลิตภัณฑ์แต่ละประเภทหรือกลุ่มผลิตภัณฑ์ ความสามารถในการทำกำไรต่อหน่วยมีความสำคัญอย่างยิ่งและถูกกำหนดโดยอัตราส่วนของความแตกต่างระหว่างราคาขายและราคาต้นทุนต่อราคาต้นทุนของผลิตภัณฑ์หนึ่งรายการ

Рп = Цi - ซิ / ซิ

โดยที่ Рп คือความสามารถในการทำกำไรของหน่วยการผลิต

Tsi คือราคาขายของหน่วยการผลิต

CI - ต้นทุนต่อหน่วย

ความสำคัญของการวิเคราะห์ตัวบ่งชี้ความสามารถในการทำกำไรของผลิตภัณฑ์บางประเภทนั้นเกิดจากการที่องค์กรต้องควบคุมต้นทุนการผลิตและการขาย หากมีความต้องการสูงเพียงพอในตลาดสำหรับผลิตภัณฑ์ที่มีความสามารถในการทำกำไรต่ำ องค์กรสามารถทำให้การผลิตผลิตภัณฑ์ดังกล่าวมีกำไรโดยการลดต้นทุนการผลิตเท่านั้น

การศึกษาความสามารถในการทำกำไรของผลิตภัณฑ์แต่ละประเภทรวมถึงจำนวนทั้งหมดจะทำให้สามารถกำหนดเงินสำรองภายในเพื่อลดต้นทุนการผลิตวิธีเพิ่มคุณภาพของผลิตภัณฑ์เพื่อเพิ่มราคาที่สอดคล้องกัน ซึ่งไม่ว่าในกรณีใดจะเพิ่มความสามารถในการทำกำไรของการผลิตซึ่งหมายความว่าจะปรับปรุงสถานการณ์ทางการเงินและเศรษฐกิจสังคมขององค์กร ...

ดังนั้นจากปัจจัยในการทำกำไรของการผลิตยังมีวิธีการเพิ่มขึ้นอีกด้วย

วิธีหลักในการเพิ่มความสามารถในการทำกำไรของการผลิตคือการเพิ่มส่วนแบ่งของการผลิตเฉพาะทาง ใช้วิธีการที่ทันสมัยในการจัดการผลิตและแรงงานตามข้อกำหนดของความก้าวหน้าทางวิทยาศาสตร์และเทคโนโลยี เร่งการแนะนำและพัฒนาเทคโนโลยีสมัยใหม่ เพิ่มผลิตภาพแรงงาน ลดต้นทุนการผลิต ปรับปรุงคุณภาพ ใช้ระบบการประหยัดค่าใช้จ่ายด้านวัสดุ แรงงาน และทรัพยากรทางการเงิน และเพิ่มแรงจูงใจด้านวัสดุของคนงานในผลงานของพวกเขา

ในอุตสาหกรรมการก่อสร้าง ระดับการทำกำไรมีความโดดเด่น: ประมาณการ วางแผน และตามจริง

ระดับความสามารถในการทำกำไรโดยประมาณจะคำนวณตามอัตราส่วนของกำไรโดยประมาณ (การประหยัดตามแผน) ต่อต้นทุนโดยประมาณของวัตถุ:

Pcm = PN / Cog100

โดยที่ Psm คือระดับการทำกำไรโดยประมาณ%; PN - เงินออมตามแผนพันรูเบิล; ฟันเฟือง - ค่าใช้จ่ายโดยประมาณของวัตถุพันรูเบิล

ระดับการทำกำไรที่วางแผนไว้ถูกกำหนดโดยสูตร

Rpl = Ppl / D100

โดยที่ Рпл - ระดับการทำกำไรที่วางแผนไว้%; Ппл - กำไรตามแผนพันรูเบิล; D - ราคาต่อรองได้พันรูเบิล

เมื่อการก่อสร้างสิ่งอำนวยความสะดวกเสร็จสิ้นและการชำระบัญชีกับลูกค้าเสร็จสิ้น ความสามารถในการทำกำไรจริงจะถูกกำหนด:

Rf = Pf / Sf100

โดยที่Рф - ความสามารถในการทำกำไรจริง%; Pf - กำไรจริงจากการว่าจ้างของวัตถุโดยคำนึงถึงการออมและค่าตอบแทนพันรูเบิล Сф - ต้นทุนจริงของการสร้างสิ่งอำนวยความสะดวกพันรูเบิล

ในการทำงานจริงขององค์กรก่อสร้างนั้นมีการใช้ตัวบ่งชี้ความสามารถในการทำกำไรหลายอย่างขึ้นอยู่กับเป้าหมายที่ตั้งไว้

ตัวชี้วัดที่ใช้บ่อยที่สุดคือความสามารถในการทำกำไรของสินทรัพย์ทั้งหมดขององค์กร ความสามารถในการทำกำไรของการขายผลิตภัณฑ์ (งาน บริการ) และความสามารถในการทำกำไรของเงินทุนภายใน

ผลตอบแทนจากสินทรัพย์ทั้งหมดคำนวณโดยการหารกำไรสุทธิด้วยมูลค่าเฉลี่ยต่อปีของสินทรัพย์ขององค์กร

อัตรากำไรขั้นต้นคำนวณโดยการหารกำไรด้วยปริมาณของผลิตภัณฑ์ (งาน, บริการ) ตัวชี้วัดความสามารถในการทำกำไรมี 2 ตัว คือ อัตรากำไรขั้นต้นจากการขาย และจากการคำนวณกำไรสุทธิ ตัวบ่งชี้แรกสะท้อนถึงการเปลี่ยนแปลงในนโยบายการกำหนดราคาและความสามารถขององค์กรในการควบคุมต้นทุนสินค้าที่ขาย (งาน บริการ) แต่ตัวบ่งชี้ที่สำคัญที่สุดคือความสามารถในการทำกำไรของการขายผลิตภัณฑ์ (งานบริการ) ซึ่งกำหนดเป็นอัตราส่วนของกำไรสุทธิหลังหักภาษีสำหรับปริมาณผลิตภัณฑ์ก่อสร้าง (งานบริการ)

อัตราผลตอบแทนต่อทุนคำนวณจากอัตราส่วนของกำไรสุทธิต่อทุนเฉลี่ย ช่วยให้คุณกำหนดประสิทธิภาพของการใช้เงินทุนที่เจ้าของลงทุน และเปรียบเทียบตัวบ่งชี้นี้กับการรับรายได้จากการลงทุนกองทุนเหล่านี้ในหลักทรัพย์อื่น ความสามารถในการทำกำไรของบริษัทรับเหมาก่อสร้างนั้นขึ้นอยู่กับปัจจัยหลายประการ เช่น ขอบเขตที่กว้างขวางและอย่างเข้มข้น ปัจจัยที่กว้างขวางเกี่ยวข้องกับการเพิ่มขึ้นของมวลผลกำไรอันเนื่องมาจากปริมาณงานที่เพิ่มขึ้นและผลกระทบของอัตราเงินเฟ้อที่มีต่อระดับราคา ปัจจัยเร่งกำหนดความก้าวหน้าโดยรวมเมื่อเทียบกับภาคอาคารอุตสาหกรรม ปัจจัยเร่งรัดกำหนดความก้าวหน้าโดยรวมเมื่อเทียบกับภาคอุตสาหกรรมของอาคาร

สามารถคำนวณความสามารถในการทำกำไรของผลิตภัณฑ์สำหรับการขายทั้งหมดและแต่ละประเภท ในกรณีแรกหมายถึงอัตราส่วนของกำไรจากการขายสินค้าต่อต้นทุนการผลิต ความสามารถในการทำกำไรของยอดขายทั้งหมดคำนวณจากอัตราส่วนของกำไรจากการขายผลิตภัณฑ์เชิงพาณิชย์สำหรับการขายสินค้า และเป็นอัตราส่วนของกำไรในงบดุลต่อการขายสินค้า และอัตราส่วนของกำไรสุทธิต่อรายได้จากการขาย

ตัวชี้วัดความสามารถในการทำกำไรของผลิตภัณฑ์ที่ขายทั้งหมดให้แนวคิดเกี่ยวกับประสิทธิภาพของต้นทุนปัจจุบันขององค์กรและความสามารถในการทำกำไรของผลิตภัณฑ์ที่ขาย ในกรณีที่สองจะกำหนดความสามารถในการทำกำไรของผลิตภัณฑ์บางประเภท ขึ้นอยู่กับราคาที่ขายสินค้าให้กับผู้บริโภคและราคาต้นทุนสำหรับสินค้าประเภทนี้

ก) ความสามารถในการทำกำไรของสินทรัพย์การผลิตสามารถคำนวณเป็นอัตราส่วนของกำไรในงบดุลต่อมูลค่าประจำปีเฉลี่ยของสินทรัพย์การผลิตคงที่และเงินทุนหมุนเวียนวัสดุ ตัวบ่งชี้นี้สามารถคำนวณได้โดยใช้กำไรสุทธิ

ข) ผลตอบแทนจากการลงทุนในวิสาหกิจถูกกำหนดโดยมูลค่าของทรัพย์สินที่จำหน่าย การคำนวณใช้ตัวบ่งชี้งบดุลและกำไรสุทธิ มูลค่าทรัพย์สินสามารถกำหนดได้จากงบดุล นอกจากกำไรแล้ว เมื่อหาผลตอบแทนจากการลงทุน คุณสามารถใช้เงินที่ได้จากการขายผลิตภัณฑ์ได้ ตัวบ่งชี้นี้แสดงลักษณะระดับการขายต่อ 1 รูเบิลของการลงทุนในทรัพย์สินขององค์กร

ความสามารถในการทำกำไรของกองทุนของบริษัทนั้นกำหนดโดยอัตราส่วนของกำไรสุทธิต่อกองทุนของบริษัทเอง ซึ่งกำหนดโดยงบดุล ขอแนะนำให้คำนวณผลตอบแทนจากการลงทุนทางการเงินระยะยาว

ความสามารถในการทำกำไรของการลงทุนทางการเงินระยะยาวคำนวณจากอัตราส่วนของจำนวนเงินรายได้จากหลักทรัพย์และการมีส่วนร่วมในตราสารทุนในวิสาหกิจอื่น ต่อปริมาณการลงทุนทางการเงินระยะยาวทั้งหมด ผลลัพธ์ที่ได้สามารถเปรียบเทียบได้กับความสามารถในการทำกำไรของสินทรัพย์การผลิต ในบางกรณีอาจสูงกว่าความสามารถในการทำกำไรของสินทรัพย์การผลิต ตัวบ่งชี้การทำกำไรควรดูในไดนามิก การวิเคราะห์

1.1 ประเภทของผลกำไร

ระดับการทำกำไรของวิสาหกิจและอุตสาหกรรมไม่สามารถกำหนดได้ตามกฎหมายของอัตรากำไรเฉลี่ย แต่กำหนดโดยรัฐตามแผนโดยคำนึงถึงระดับราคาและต้นทุนการผลิตความต้องการเงินทุนเพื่อการพัฒนา ของการผลิต สิ่งจูงใจทางการเงินสำหรับพนักงานขององค์กรและสมาคม

ภายใต้ลัทธิสังคมนิยม ความสามารถในการทำกำไรของวิสาหกิจ สมาคม และสาขาต่างๆ ของระบบเศรษฐกิจเพิ่มขึ้นไม่ส่งผลเสียต่อวิสาหกิจ สมาคม และสาขาอื่น ๆ อัตราการพัฒนาอุตสาหกรรมในสหภาพโซเวียต ตรงกันข้ามกับประเทศทุนนิยม ไม่ได้กำหนดโดยระดับของการทำกำไร แต่โดยแผนของรัฐในการพัฒนาเศรษฐกิจและสังคม

ความสามารถในการทำกำไรของการผลิตแบบสังคมนิยมนั้นโดดเด่นด้วยระบบตัวบ่งชี้ ความสามารถในการทำกำไรทางเศรษฐกิจของประเทศหมายถึงอัตราส่วนของจำนวนเงินที่ประหยัดได้ทั้งหมด (กำไรและภาษีมูลค่าการซื้อขาย) ต่อมูลค่าประจำปีเฉลี่ยของสินทรัพย์ถาวรและเงินทุนหมุนเวียนมาตรฐานหรือต่อต้นทุนการผลิตทั้งหมด ในปี 1984 ความสามารถในการทำกำไรของอุตสาหกรรม ซึ่งคำนวณจากอัตราส่วนของจำนวนเงินที่ประหยัดได้ทั้งหมดต่อสินทรัพย์ที่มีประสิทธิผล คือ (ในราคาของปีที่เกี่ยวข้อง) 20.5%

ความสามารถในการทำกำไรแบบพึ่งพาตนเอง ซึ่งจำเป็นในการวางแผน การประเมินกิจกรรมทางเศรษฐกิจและสิ่งจูงใจทางเศรษฐกิจสำหรับสมาคมและองค์กรต่างๆ ถูกกำหนดให้เป็นอัตราส่วนของจำนวนกำไรต่อมูลค่าเฉลี่ยต่อปีของสินทรัพย์ถาวรและเงินทุนหมุนเวียนที่เป็นมาตรฐาน ในหนึ่งพันเก้าร้อยแปดสิบสี่ คิดเป็น 12.1% ในอุตสาหกรรม รวมถึง: ในวิศวกรรมเครื่องกลและงานโลหะ - 12.2% ในโลหะวิทยา - 10.7% ในการผลิตน้ำมัน - 19.2% ในเชิงแสง -23.2 ใน อุตสาหกรรมอาหาร - 18.5% ความสามารถในการทำกำไรของอุตสาหกรรมซึ่งคำนวณเป็นอัตราส่วนของกำไรต่อต้นทุนการผลิตทั้งหมดในปี 2527 เท่ากับ 16.2% ได้แก่ อาหาร - 11.8 อุตสาหกรรมเบา - 12.3%

ระดับการทำกำไรของอุตสาหกรรมขึ้นอยู่กับความสามารถในการทำกำไรของสมาคมและองค์กรโดยตรง ยิ่งความสามารถในการทำกำไรของสมาคม องค์กรธุรกิจ ระดับการทำกำไรของอุตสาหกรรมและเศรษฐกิจของประเทศโดยรวมสูงขึ้น

ความสามารถในการทำกำไรรวมของสมาคม, สถานประกอบการถูกกำหนดโดยอัตราส่วนของกำไรในงบดุลต่อมูลค่าประจำปีเฉลี่ยของสินทรัพย์ถาวรและเงินทุนหมุนเวียนปกติและคำนวณโดยสูตร

P - กำไร;

ต้นทุนเฉลี่ยต่อปีของสินทรัพย์ถาวร

มูลค่าเฉลี่ยต่อปีของเงินทุนหมุนเวียนที่ได้มาตรฐาน

ความสามารถในการทำกำไรทั้งหมดที่แท้จริงถูกกำหนดโดยอัตราส่วนของกำไรในงบดุลต่อมูลค่าเฉลี่ยต่อปีที่แท้จริงของสินทรัพย์ถาวรที่ผลิตและเงินทุนหมุนเวียนมาตรฐานที่ไม่ได้ให้ยืมโดยธนาคาร ยอดคงเหลือตามจริงของเงินทุนหมุนเวียนที่เป็นมาตรฐานนั้นกำหนดขึ้นตามยอดคงเหลือในงบดุลลบด้วยหนี้กับซัพพลายเออร์สำหรับคำขอชำระเงินที่ยอมรับ วันที่ครบกำหนดยังไม่มาถึง และซัพพลายเออร์สำหรับการส่งมอบที่ไม่ได้ออกใบแจ้งหนี้ เช่นเดียวกับการสึกหรอ และการฉีกขาดของมูลค่าต่ำและสิ่งของที่สวมใส่จากกองทุนสำรองเพื่อชดใช้ค่าเสียหายตามแผนและค่าใช้จ่ายที่จะเกิดขึ้น

ระดับของความสามารถในการทำกำไรไม่ได้ขึ้นอยู่กับปริมาณของกำไรเท่านั้น แต่ด้วย และความเข้มข้นของเงินทุนในการผลิต ที่สถานประกอบการ สมาคมอุตสาหกรรมหนักที่มีความเข้มของเงินทุนสูงในการผลิต ระดับการทำกำไรที่สัมพันธ์กับสินทรัพย์การผลิตจะต่ำกว่าในสมาคม ที่สถานประกอบการในอุตสาหกรรมเบาและโดยเฉพาะอย่างยิ่งอาหาร ด้วยจำนวนกำไรที่เพิ่มขึ้นและต้นทุนของสินทรัพย์ถาวรและเงินทุนหมุนเวียนที่ลดลง ความสามารถในการทำกำไรก็เพิ่มขึ้น และในทางกลับกันด้วย

ความสามารถในการทำกำไรโดยประมาณคืออัตราส่วนของกำไรในงบดุลลบด้วยการชำระเงินสำหรับสินทรัพย์การผลิต การชำระเงินคงที่ ดอกเบี้ยเงินกู้ธนาคาร กำไรเพื่อวัตถุประสงค์พิเศษ (กำไรจากการขายสินค้าอุปโภคบริโภค สารเคมีในครัวเรือนใหม่ ฯลฯ) เช่นกัน เป็นกำไรที่ได้รับจากเหตุผลที่ไม่ขึ้นอยู่กับกิจกรรมของสมาคม องค์กร ไปจนถึงต้นทุนเฉลี่ยรายปีของสินทรัพย์ถาวร (ลบด้วยสินทรัพย์ถาวรซึ่งมีการมอบผลประโยชน์ "" ในการชำระเงิน) และเงินทุนหมุนเวียนที่เป็นมาตรฐาน

เมื่อวิเคราะห์การทำงานของสมาคม องค์กร โดยเฉพาะอย่างยิ่งเมื่อวางแผนเพื่อประเมินความสามารถในการทำกำไรของผลิตภัณฑ์ การทำกำไรเป็นสิ่งสำคัญ ซึ่งกำหนดเป็นอัตราส่วนของปริมาณกำไรต่อต้นทุนรวมของสินค้าขาย การคำนวณความสามารถในการทำกำไรของผลิตภัณฑ์บางประเภททำตามสูตร

โดยที่ P คือระดับการทำกำไร%;

О คือราคาขายส่งขององค์กรสำหรับผลิตภัณฑ์

C คือต้นทุนรวมของผลิตภัณฑ์

ตัวบ่งชี้ความสามารถในการทำกำไรของผลิตภัณฑ์แสดงให้เห็นถึงประสิทธิภาพของค่าครองชีพและแรงงานที่เป็นรูปธรรมสำหรับการผลิตผลิตภัณฑ์

ในอุตสาหกรรมวิศวกรรมเครื่องกลและอุตสาหกรรมการผลิตอื่นๆ ความสามารถในการทำกำไรหมายถึงอัตราส่วนของกำไรต่อต้นทุนหักด้วยต้นทุนวัตถุดิบ เชื้อเพลิง พลังงาน วัสดุ ผลิตภัณฑ์กึ่งสำเร็จรูป และส่วนประกอบที่ใช้ ในกรณีนี้สามารถใช้สูตรได้

โดยที่อัตราผลตอบแทนที่คำนวณได้หักด้วยต้นทุนวัสดุ

สินทรัพย์การผลิตของสาขา (สาขาย่อย) ของอุตสาหกรรม

อัตราผลตอบแทนของสินทรัพย์การผลิต

С-М - ต้นทุนของผลิตภัณฑ์ในท้องตลาดลบด้วยต้นทุนวัสดุทางตรง

การใช้ตัวบ่งชี้ของผลกำไรที่คำนวณได้เชิงบรรทัดฐานในอุตสาหกรรมการผลิตนั้นเกิดจากน้ำหนักที่เฉพาะเจาะจงสูงในต้นทุนของผลิตภัณฑ์ของต้นทุนวัสดุของอุตสาหกรรมเหล่านี้ ความผันผวนอย่างมีนัยสำคัญในต้นทุนของผลิตภัณฑ์บางประเภทและความเป็นไปได้ที่กว้างของเทคโนโลยี ทดแทนวัตถุดิบที่ใช้

เมื่อค้นหามาตรฐานของความสามารถในการทำกำไรที่ประมาณการกับต้นทุนการผลิตลบด้วยต้นทุนวัสดุที่ใช้แล้ว เฉพาะรายการต้นทุนทางตรงเท่านั้นที่จะไม่รวมจากต้นทุนการผลิตในบริบทการคิดต้นทุน ดังนั้นในวิศวกรรมเครื่องกล รายการต้นทุนจะถูกหักออกจากต้นทุนการผลิต: วัตถุดิบและวัสดุ "ส่วนประกอบที่ซื้อ ผลิตภัณฑ์กึ่งสำเร็จรูป และบริการของวิสาหกิจสหกรณ์" "เชื้อเพลิงและพลังงานเพื่อวัตถุประสงค์ทางเทคโนโลยี"

วิธีหลักในการเพิ่มความสามารถในการทำกำไรของการผลิตคือการพัฒนาอุตสาหกรรมที่ก้าวหน้าที่สุด การจัดวางอย่างมีเหตุผลของสมาคม, รัฐวิสาหกิจ, การเพิ่มส่วนแบ่งของการผลิตเฉพาะทาง, การใช้วิธีการที่ทันสมัยในการจัดการผลิตและแรงงานตามข้อกำหนด ความก้าวหน้าทางวิทยาศาสตร์และเทคโนโลยี การเร่งการแนะนำและการพัฒนาเทคโนโลยีใหม่ที่ก้าวหน้ายิ่งขึ้น การเพิ่มผลิตภาพแรงงาน การลดต้นทุนการผลิต การปรับปรุงคุณภาพ การเสริมสร้างระบอบการประหยัดค่าใช้จ่ายด้านวัสดุ แรงงาน และทรัพยากรทางการเงินและ เพิ่มความสนใจอย่างมีนัยสำคัญของคนงานในผลงานของพวกเขา

1.2 ตัวชี้วัดการทำกำไร

ตัวบ่งชี้ความสามารถในการทำกำไรเป็นลักษณะสำคัญของสภาพแวดล้อมแบบแฟกทอเรียลสำหรับการก่อตัวของผลกำไรขององค์กร เมื่อวิเคราะห์การผลิต ตัวบ่งชี้ความสามารถในการทำกำไรถูกใช้เป็นเครื่องมือสำหรับนโยบายการลงทุนและการกำหนดราคา

ตัวชี้วัดหลักของความสามารถในการทำกำไรสามารถจัดกลุ่มเป็นกลุ่มต่อไปนี้:

1) ตัวบ่งชี้ผลตอบแทนต่อส่วนของผู้ถือหุ้น (สินทรัพย์)

2) ตัวชี้วัดความสามารถในการทำกำไรของผลิตภัณฑ์

3) ตัวชี้วัดที่คำนวณตามกระแสเงินสด

ตัวบ่งชี้ความสามารถในการทำกำไรกลุ่มแรกถูกสร้างขึ้นเป็นอัตราส่วนของกำไรต่อตัวชี้วัดต่างๆ ของกองทุนขั้นสูง ซึ่งที่สำคัญที่สุดคือ - สินทรัพย์ทั้งหมดขององค์กร เงินลงทุน (ทุน + หนี้สินระยะยาว); หุ้น (ของตัวเอง) ทุน พิจารณาการเสพติด.

ความคลาดเคลื่อนระหว่างระดับและความสามารถในการทำกำไรของตัวชี้วัดเหล่านี้บ่งบอกถึงระดับที่บริษัทใช้เลเวอเรจทางการเงินเพื่อเพิ่มความสามารถในการทำกำไร: เงินกู้ยืมระยะยาวและกองทุนที่ยืมมาอื่นๆ

ตัวชี้วัดเหล่านี้มีความเฉพาะเจาะจงในการตอบสนองต่อผลประโยชน์ของผู้เข้าร่วมทั้งหมดในธุรกิจขององค์กร ตัวอย่างเช่น การบริหารกิจการสนใจในผลตอบแทน (การทำกำไร) ของสินทรัพย์ทั้งหมด (ทุนทั้งหมด) นักลงทุนและเจ้าหนี้ที่มีศักยภาพ - ผลตอบแทนจากการลงทุน เจ้าของและผู้ก่อตั้ง - การคืนหุ้น ฯลฯ

ตัวบ่งชี้ที่แสดงรายการแต่ละรายการสามารถจำลองได้ง่ายตามการขึ้นต่อกันของปัจจัย

สูตรนี้แสดงความสัมพันธ์ระหว่าง ROI ของสินทรัพย์ทั้งหมด ROI และการหมุนเวียนของสินทรัพย์ ในเชิงเศรษฐกิจ การเชื่อมต่ออยู่ในความจริงที่ว่าสูตรระบุวิธีการเพิ่มผลกำไรโดยตรงด้วยความสามารถในการขายที่ต่ำ จึงจำเป็นต้องพยายามเร่งการหมุนเวียนของสินทรัพย์

ลองพิจารณาอีกรูปแบบแฟกทอเรียลของการทำกำไร

อย่างที่คุณเห็น ความสามารถในการทำกำไรของทุน (ทุน) ขึ้นอยู่กับการเปลี่ยนแปลงในระดับของการทำกำไรของผลิตภัณฑ์ อัตราการหมุนเวียนของเงินทุนทั้งหมด และอัตราส่วนของทุนและทุนตราสารหนี้ การศึกษาการพึ่งพาดังกล่าวมีความสำคัญอย่างยิ่ง เพื่อประเมินอิทธิพลของปัจจัยต่างๆ ที่มีต่อตัวบ่งชี้ความสามารถในการทำกำไร จากการพึ่งพาข้างต้น สิ่งอื่น ๆ ที่เท่าเทียมกันทั้งหมด ผลตอบแทนจากทุนจะเพิ่มขึ้นด้วยการเพิ่มส่วนแบ่งของกองทุนที่ยืมมาในทุนทั้งหมด

ตัวชี้วัดกลุ่มที่สองถูกสร้างขึ้นบนพื้นฐานของการคำนวณระดับและความสามารถในการทำกำไรตามตัวชี้วัดของกำไรที่สะท้อนให้เห็นในการรายงานขององค์กร

ตัวชี้วัดเหล่านี้แสดงถึงความสามารถในการทำกำไรของผลิตภัณฑ์ของฐานและรอบระยะเวลาการรายงาน

ตัวอย่างเช่น ความสามารถในการทำกำไรของผลิตภัณฑ์ในแง่ของกำไรจากการขายคำนวณโดยใช้สูตร

หรือตามสูตร

โดยที่ K1, K0 - ความสามารถในการทำกำไรของผลิตภัณฑ์ของการรายงานและระยะเวลาฐาน

Р1, Р0 - กำไรจากการขายการรายงานและงวดฐาน

N1, N0 - การขายผลิตภัณฑ์ (งานบริการ) ของการรายงานและรอบระยะเวลาฐาน

S1, S0 - ต้นทุนของผลิตภัณฑ์ (งาน, บริการ) ของการรายงานและรอบระยะเวลาฐาน;

การเปลี่ยนแปลงในการทำกำไรในรอบระยะเวลารายงานเมื่อเทียบกับระยะเวลาฐานกำหนดโดยสูตร

อิทธิพลของปัจจัยการเปลี่ยนแปลงปริมาณการขายคำนวณโดยวิธีการเปลี่ยนลูกโซ่

ดังนั้นผลกระทบของการเปลี่ยนแปลงราคาต้นทุนจะเป็น

ผลรวมของค่าเบี่ยงเบนแฟกทอเรียลทำให้เกิดการเปลี่ยนแปลงทั้งหมดในความสามารถในการทำกำไรในรอบระยะเวลารายงานเมื่อเทียบกับช่วงฐาน

ตัวบ่งชี้ความสามารถในการทำกำไรกลุ่มที่สามถูกสร้างขึ้นคล้ายกับกลุ่มแรกและกลุ่มที่สอง อย่างไรก็ตาม แทนที่จะคำนึงถึงกำไร กระแสเงินสดสุทธิจะถูกนำมาพิจารณาด้วย พิจารณาการพึ่งพา

โดยที่ NPVS คือกระแสเงินสดสุทธิ

ตัวชี้วัดเหล่านี้ให้แนวคิดเกี่ยวกับระดับความสามารถขององค์กรในการชำระเจ้าหนี้ ผู้กู้ และผู้ถือหุ้นด้วยเงินสดที่เกี่ยวข้องกับการใช้กระแสเงินสดที่มีอยู่ แนวคิดของการทำกำไรที่คำนวณจากกระแสเงินสดรับนั้นใช้กันอย่างแพร่หลายในประเทศที่มีเศรษฐกิจตลาดที่พัฒนาแล้ว เป็นสิ่งสำคัญอันดับแรก เนื่องจากการดำเนินการกับกระแสเงินสดที่รับประกันการละลายเป็นสัญญาณสำคัญของรัฐวิสาหกิจ

ตัวชี้วัดความสามารถในการทำกำไรได้รับการออกแบบมาเพื่อประเมินประสิทธิภาพโดยรวมของการลงทุนในองค์กร มีการใช้กันอย่างแพร่หลายในการประเมินกิจกรรมทางการเงินและเศรษฐกิจขององค์กรในทุกอุตสาหกรรม ตาม L.V. Prykin นี่เป็นหนึ่งในตัวชี้วัดที่สำคัญที่สุดในการประเมินกิจกรรมขององค์กร ซึ่งสะท้อนถึงระดับความสามารถในการทำกำไรขององค์กร

ตัวบ่งชี้การทำกำไรถูกสร้างขึ้นดังนี้:

1) ตัวบ่งชี้ความสามารถในการทำกำไรรวมเป็นตัวบ่งชี้ความสามารถในการทำกำไรขององค์กรที่พบบ่อยที่สุด และคำนวณจากอัตราส่วนของกำไรก่อนหักภาษีต่อรายได้จากการขายสินค้า งาน และบริการที่ผลิตโดยองค์กร

ตัวบ่งชี้นี้แสดงให้เห็นว่าส่วนใดของการขายที่ได้คือกำไรก่อนหักภาษี วิเคราะห์เป็นไดนามิกและเปรียบเทียบกับค่าเฉลี่ยอุตสาหกรรมของตัวบ่งชี้นี้ ตัวบ่งชี้ความสามารถในการทำกำไรโดยรวมถูกกำหนดโดยสูตร

โดยที่ Пдн - กำไรก่อนหักภาษี

Vreal - รายได้จากการขาย

2) ความสามารถในการทำกำไรของสินทรัพย์หมุนเวียนหมายถึงอัตราส่วนของกำไรสุทธิ (กำไรหลังหักภาษี) ต่อสินทรัพย์หมุนเวียนของบริษัท ตัวบ่งชี้นี้สะท้อนถึงความสามารถของ บริษัท เพื่อให้แน่ใจว่ามีกำไรเพียงพอเกี่ยวกับเงินทุนหมุนเวียนที่ใช้แล้วของ บริษัท ยิ่งค่าสัมประสิทธิ์นี้สูงเท่าใด สินทรัพย์หมุนเวียนก็จะยิ่งมีประสิทธิภาพมากขึ้นเท่านั้น ผลตอบแทนจากสินทรัพย์หมุนเวียนคำนวณโดยใช้สูตร 1.18

โดยที่ PE คือกำไรสุทธิ

ОА - มูลค่าเฉลี่ยต่อปีของสินทรัพย์หมุนเวียน

3) ความสามารถในการทำกำไรของสินทรัพย์การผลิตหมายถึงอัตราส่วนของกำไรในงบดุลต่อมูลค่าเฉลี่ยของผลรวมของมูลค่าสินทรัพย์การผลิตถาวร สินทรัพย์ไม่มีตัวตน และเงินทุนหมุนเวียนในมูลค่าสินค้าคงคลัง

ระดับการทำกำไรของสินทรัพย์การผลิตยิ่งสูง การทำกำไรของผลิตภัณฑ์ยิ่งสูงขึ้น (ยิ่งผลผลิตทุนของสินทรัพย์ถาวรและอัตราการหมุนเวียนของเงินทุนหมุนเวียนสูงขึ้น ต้นทุนต่อรูเบิลของการผลิตและต้นทุนต่อหน่วยสำหรับองค์ประกอบทางเศรษฐกิจยิ่งลดลง ( ค่าแรงวัสดุแรงงาน)) ความสามารถในการทำกำไรของสินทรัพย์การผลิตคำนวณโดยสูตร

โดยที่ P คือกำไรก่อนหักภาษี

PF คือมูลค่าเฉลี่ยต่อปีของสินทรัพย์การผลิต

4) ผลตอบแทนจากสินทรัพย์ขององค์กรหมายถึงอัตราส่วนของกำไรสุทธิต่อสินทรัพย์ทั้งหมดขององค์กร

โดยที่ PE คือกำไรสุทธิ

WB - สกุลเงินสมดุล

5) ความสามารถในการทำกำไรของการลงทุนทางการเงินหมายถึงอัตราส่วนของจำนวนเงินรายได้จากการลงทุนทางการเงินต่อจำนวนเงินลงทุนทางการเงิน

โดยที่ Pfv คือกำไรขององค์กรจากการลงทุนทางการเงินสำหรับงวด

FV - จำนวนเงินลงทุน

6) ความสามารถในการทำกำไรของการผลิตหมายถึงอัตราส่วนของกำไรขั้นต้นต่อต้นทุนการผลิต

โดยที่ VP คือกำไรขั้นต้น

CC คือต้นทุนการผลิต

ระยะเวลาคืนทุนของทุน หาได้จากการหารทุนเฉลี่ยรายปีด้วยกำไรสุทธิของงวดที่วิเคราะห์ มันมีความสำคัญอย่างยิ่งสำหรับเจ้าของและผู้ถือหุ้นเพราะโดยการประเมินขนาดและการเปลี่ยนแปลงพวกเขามักจะสรุปผลเกี่ยวกับประสิทธิผลของการจัดการเงินทุนของพวกเขา

ระยะเวลาคืนทุนของทุนคำนวณโดยสูตร

โดยที่ SK คือต้นทุนเฉลี่ยของทุน

PE - กำไรสุทธิ

วิธีหนึ่งในการวิเคราะห์ความสามารถในการทำกำไรคือการวิเคราะห์ปัจจัย ลองพิจารณาการวิเคราะห์ความสามารถในการทำกำไรของการผลิตประเภทนี้ในรายละเอียดเพิ่มเติม

ในการเชื่อมต่อกับการเปลี่ยนแปลงของเศรษฐกิจของประเทศของเราไปสู่ความสัมพันธ์ทางการตลาดทัศนคติต่อข้อมูลที่ได้รับจากวิชาเศรษฐศาสตร์ก็เปลี่ยนไปเช่นกัน ข้อมูลเกี่ยวกับสถานะทางการเงินขององค์กร ผลลัพธ์ทางการเงินมีความสำคัญมากสำหรับผู้ใช้ที่หลากหลาย ทั้งจากภายนอก - ผู้ตรวจสอบภาษี ธนาคารพาณิชย์ ผู้ถือหุ้น ฯลฯ และการบริหารภายใน ผู้จัดการ บริการทางการเงินภายในองค์กร

โครงการปฏิรูปการบัญชีที่กำลังดำเนินการในสหพันธรัฐรัสเซียมีจุดมุ่งหมายเพื่อให้ข้อมูลที่ได้รับจากงบการเงินมีความจุมากที่สุดครอบคลุมและในเวลาเดียวกันสามารถเข้าใจได้โปร่งใสและอ่านง่ายขึ้น ผู้ใช้ภายนอกสนใจการปฏิรูปดังกล่าวเป็นหลัก ภายในองค์กร ฝ่ายบริหารสามารถรวบรวมข้อมูลใดๆ และดำเนินการวิเคราะห์กิจกรรมทางเศรษฐกิจอย่างอิสระ ผู้ใช้ภายนอกที่มีสิทธิ์เข้าถึงข้อมูลการจัดการภายในอย่างจำกัด ควรได้รับข้อมูลเกี่ยวกับกิจกรรมขององค์กรให้ได้มากที่สุดจากแหล่งที่เปิดเผยต่อสาธารณะ - งบการเงินขององค์กร

ผลประโยชน์ของผู้ถือหุ้น-เจ้าขององค์กรในการดำเนินการปฏิรูปดังกล่าวนั้นชัดเจน ทั่วโลกอารยะธรรม ทุนทุนเป็นที่แพร่หลายสำหรับการพัฒนาการผลิต ข้อได้เปรียบหลักอยู่ที่ความสามารถในการสะสมทรัพยากรการลงทุนขนาดใหญ่ในภาคส่วนที่ทำกำไรได้มากที่สุดของเศรษฐกิจ เนื่องจากผู้ถือหุ้นจะเต็มใจที่จะลงทุนเงินออมของตนมากขึ้นในองค์กรที่กำลังพัฒนาและทำกำไร

การมีงบการเงินทางบัญชีสำหรับปีที่รายงานหรือหลายปีก่อนๆ อยู่ในมือ ผู้ถือหุ้นของบริษัทต้องประเมินประสิทธิภาพของการใช้เงินลงทุน การทำกำไรของสินทรัพย์ขององค์กร ความมั่นคงทางการเงิน และแนวโน้มการพัฒนาในอนาคต สำหรับการประเมินที่ถูกต้องของกิจกรรมขององค์กร จำเป็นต้องใช้วิธีการวิเคราะห์ทางเศรษฐศาสตร์ ด้วยชุดเครื่องมือสำหรับวิเคราะห์กิจกรรมทางเศรษฐกิจ จึงสามารถประเมินผลลัพธ์ของกิจกรรมทางเศรษฐกิจขององค์กรได้อย่างน่าเชื่อถือและครอบคลุม

ในประเทศตะวันตกที่พัฒนาแล้วทางเศรษฐกิจ ไม่มีโครงการลงทุนใดที่เสร็จสมบูรณ์หากไม่มีการวิเคราะห์เชิงเศรษฐกิจอย่างลึกซึ้ง ด้วยเหตุนี้จึงได้มีการพัฒนาความซับซ้อนทั้งหมดของการประเมินประสิทธิผลของกิจกรรมขององค์กร ระบบนี้ประกอบด้วยตัวชี้วัดต่างๆ ได้แก่ ค่าสัมประสิทธิ์ความมั่นคงทางการเงิน การทำกำไร ความสามารถในการชำระหนี้ จากการศึกษาจำนวนมากเกี่ยวกับกิจกรรมของบริษัทที่ประสบความสำเร็จและไม่ทำกำไร ค่าที่เหมาะสมของสัมประสิทธิ์จำนวนหนึ่งจึงได้รับการพัฒนา ซึ่งทำให้สามารถประเมินพลวัตของการพัฒนาองค์กรและแนวโน้มการเติบโตในอนาคตได้

เพื่อให้การวิเคราะห์ทางเศรษฐศาสตร์สามารถนำไปใช้ได้จริง ด้านหนึ่งต้องมีความซับซ้อน กล่าวคือ การวิเคราะห์ควรครอบคลุมทุกด้านของกระบวนการทางเศรษฐกิจและระบุสาเหตุการพึ่งพาที่ส่งผลกระทบต่อกิจกรรมขององค์กรอย่างครอบคลุมในระดับหนึ่งหรืออีกระดับหนึ่ง

ในทางกลับกัน การวิเคราะห์ควรจัดให้มีแนวทางที่เป็นระบบ เมื่อวัตถุที่ศึกษาแต่ละชิ้นถือเป็นระบบที่เปลี่ยนแปลงได้ที่ซับซ้อน ซึ่งประกอบด้วยปัจจัยหลายประการของสภาพแวดล้อมภายนอกและภายใน

การวิเคราะห์ปัจจัยใดๆ เริ่มต้นด้วยการสร้างแบบจำลองแบบจำลองหลายตัวแปร สาระสำคัญของการสร้างแบบจำลองคือการสร้างความสัมพันธ์ทางคณิตศาสตร์เฉพาะระหว่างปัจจัยต่างๆ

เมื่อสร้างแบบจำลองระบบแฟกทอเรียลเชิงฟังก์ชัน ต้องเป็นไปตามข้อกำหนดจำนวนหนึ่ง

1. ปัจจัยที่รวมอยู่ในแบบจำลองต้องมีอยู่จริงและมีความหมายทางกายภาพที่เฉพาะเจาะจง

2. ปัจจัยที่รวมอยู่ในระบบวิเคราะห์ปัจจัยต้องมีความสัมพันธ์เชิงเหตุกับตัวบ่งชี้ที่ศึกษา

3. แบบจำลองปัจจัยควรจัดให้มีการวัดอิทธิพลของปัจจัยเฉพาะต่อผลลัพธ์โดยรวม

ในการวิเคราะห์ปัจจัย มีการใช้แบบจำลองทั่วไปต่อไปนี้

1. เมื่อได้อินดิเคเตอร์ที่มีประสิทธิผลเป็นผลรวมเชิงพีชคณิตหรือผลต่างของปัจจัยที่เป็นผลลัพธ์ ตัวแบบการเติมจะถูกนำมาใช้ (สูตร 1.24)

P = N - Sps -KP - YP, (1.24)

โดยที่ P คือกำไรจากการขายผลิตภัณฑ์

N - รายได้จากการขาย;

Sps - ต้นทุนการผลิตของสินค้าที่ขาย

KP - ค่าใช้จ่ายทางธุรกิจ

YP - ค่าใช้จ่ายในการบริหาร

2. ตัวแบบการคูณจะใช้เมื่อได้ตัวบ่งชี้ผลลัพธ์เป็นผลคูณของปัจจัยผลลัพธ์หลายประการ

โดยที่ Ra คือผลตอบแทนจากสินทรัพย์

Rп = P / N - ความสามารถในการทำกำไรของการขาย;

FO = N / A - ผลผลิตทุนของสินทรัพย์

A คือมูลค่าสินทรัพย์เฉลี่ยขององค์กรสำหรับปีที่รายงาน

3. เมื่อได้อินดิเคเตอร์ที่มีประสิทธิภาพโดยการหารปัจจัยหนึ่งด้วยอีกปัจจัยหนึ่ง จะมีการใช้แบบจำลองหลายแบบ

4. การผสมผสานต่างๆ ของแบบจำลองข้างต้นทำให้เกิดแบบผสมหรือแบบรวม

ในทางปฏิบัติของการวิเคราะห์ทางเศรษฐศาสตร์ มีหลายวิธีในการสร้างแบบจำลองแบบจำลองหลายตัวแปร: การยืดยาว การสลายตัวอย่างเป็นทางการ การขยายตัว การหดตัว และการแยกส่วนของตัวบ่งชี้ปัจจัยหนึ่งตัวหรือมากกว่าในองค์ประกอบที่เป็นส่วนประกอบ

ตัวอย่างเช่น การใช้วิธีการขยาย คุณสามารถสร้างแบบจำลองสามปัจจัยของการทำกำไรของสินทรัพย์ขององค์กรได้ดังนี้

; Y = a H และ H s,

โดยที่ N / CK คือมูลค่าการซื้อขายหลักทรัพย์ขององค์กร

CK / A - ค่าสัมประสิทธิ์ความเป็นอิสระหรือส่วนแบ่งของทุนในมวลรวมของสินทรัพย์ขององค์กร

CK - ต้นทุนเฉลี่ยของส่วนของผู้ถือหุ้นขององค์กรสำหรับรอบระยะเวลารายงาน

ดังนั้นเราจึงได้รับแบบจำลองการคูณสามปัจจัยของผลตอบแทนจากสินทรัพย์ขององค์กร โมเดลนี้เป็นที่รู้จักอย่างกว้างขวางในวรรณคดีเศรษฐศาสตร์ว่าแบบจำลองดูปองท์ เมื่อพิจารณาจากโมเดลนี้ เราสามารถพูดได้ว่าความสามารถในการทำกำไรของสินทรัพย์ขององค์กรนั้นได้รับอิทธิพลจากความสามารถในการทำกำไรของการขาย การหมุนเวียนของทุนในตราสารทุน และส่วนแบ่งของส่วนของผู้ถือหุ้นในมวลรวมของสินทรัพย์ขององค์กร

พิจารณารูปแบบผลตอบแทนจากสินทรัพย์ต่อไปนี้ (สูตร 1.27)

โดยที่ X = N / S คือส่วนแบ่งรายได้ที่เป็น 1 รูเบิล ต้นทุนการผลิตทั้งหมด

Y = OA / A คือส่วนแบ่งของสินทรัพย์หมุนเวียนในการก่อตัวของสินทรัพย์

Z = Q / OA - ส่วนแบ่งของหุ้นในรูปแบบของสินทรัพย์หมุนเวียน

L = S / Q - การหมุนเวียนสินค้าคงคลัง

ปัจจัยแรกของแบบจำลองนี้พูดถึงนโยบายการกำหนดราคาขององค์กรซึ่งแสดงส่วนเพิ่มพื้นฐานที่รวมเข้ากับราคาของผลิตภัณฑ์ที่ขายโดยตรง ปัจจัยที่สองและสามแสดงโครงสร้างของสินทรัพย์และสินทรัพย์หมุนเวียน มูลค่าที่เหมาะสมที่สุดทำให้สามารถประหยัดเงินทุนหมุนเวียนได้ ปัจจัยที่สี่เกิดจากขนาดของผลผลิตและการขายผลิตภัณฑ์ และพูดถึงประสิทธิภาพของการใช้สินค้าคงคลัง โดยทางกายภาพ เป็นการแสดงจำนวนรอบของสินค้าคงเหลือในระหว่างปีที่รายงาน

เพื่อศึกษาอิทธิพลของปัจจัยที่มีต่อผลลัพธ์สุดท้าย เราจะทำการวิเคราะห์ปัจจัยของแบบจำลองสี่ปัจจัยนี้โดยวิธีการทดแทนลูกโซ่โดยใช้ความแตกต่างแบบสัมบูรณ์ ในทางคณิตศาสตร์ดูเหมือนว่านี้:

โดยที่ Ri คืออิทธิพลของปัจจัยที่ i ต่อการเปลี่ยนแปลงโดยรวมในผลตอบแทนของสินทรัพย์ ปัจจัยที่มีดัชนี 1 หมายถึงปีที่รายงาน ปัจจัยที่มีดัชนี 0 - กับฐาน (ก่อนหน้า) หนึ่ง

ในการดำเนินการวิเคราะห์ปัจจัยตามแบบจำลองสี่ปัจจัยข้างต้น จำเป็นต้องใช้ข้อมูลจากแบบฟอร์มหมายเลข 1 "งบดุล" และแบบฟอร์มหมายเลข 2 "งบกำไรขาดทุน"

สำหรับการศึกษาเชิงลึกเกี่ยวกับผลกระทบของตัวบ่งชี้ความยั่งยืน เราใช้ตัวบ่งชี้ที่วิเคราะห์แล้วเป็นผลตอบแทนจากสินทรัพย์สุทธิ ตัวบ่งชี้ของสินทรัพย์สุทธิถูกกำหนดเป็นความแตกต่างระหว่างจำนวนสินทรัพย์ที่ยอมรับในการคำนวณและจำนวนหนี้สินที่ยอมรับในการคำนวณ ในบทความนี้ เราจะไม่พูดถึงวิธีการคำนวณตัวบ่งชี้สินทรัพย์สุทธิ เราจะทราบเพียงว่ามูลค่าของสินทรัพย์สุทธิขององค์กรนั้นโดยพื้นฐานแล้วจะเท่ากับทุนของตราสารทุนจริง พลวัตและค่าสัมบูรณ์บ่งบอกถึงความมั่นคง ของฐานะการเงินขององค์กร และสำหรับบริษัทร่วมทุน มันเป็นหนึ่งในตัวชี้วัดหลักขององค์กรกิจกรรม

ลองทำแบบจำลองต่อไปนี้ของตัวบ่งชี้ผลตอบแทนจากสินทรัพย์สุทธิ

โดยที่ a = P / N คือความสามารถในการทำกำไรของการขาย อัตราส่วนนี้แสดงถึงประสิทธิภาพของการขายขององค์กร ตัวบ่งชี้นี้แสดงถึงอิทธิพลของนโยบายการกำหนดราคาและตัวบ่งชี้ปริมาณการขาย

b = N / OA - การหมุนเวียนของสินทรัพย์หมุนเวียนในการหมุนเวียน ปัจจัยนี้แสดงจำนวนรอบในรอบปีที่รายงานที่เงินทุนหมุนเวียนทำในกระบวนการจัดหาและจัดซื้อจัดจ้าง

c = OA / KO - ปัจจัยนี้เรียกว่าอัตราส่วนสภาพคล่องในปัจจุบัน เป็นลักษณะการละลายขององค์กรขึ้นอยู่กับการขายหุ้นทั้งหมดและการคืนลูกหนี้

d = KO / DZ - อัตราส่วนหนี้สินระยะสั้นขององค์กรต่อลูกหนี้ อัตราส่วนนี้แสดงถึงระดับความครอบคลุมของหนี้สินระยะสั้นขององค์กรกับลูกหนี้ เป็นลักษณะความมั่นคงทางการเงินขององค์กร

K = DZ / KZ - อัตราส่วนของลูกหนี้ต่อเจ้าหนี้ ปัจจัยนี้แสดงระดับความครอบคลุมของลูกหนี้การค้า เป็นลักษณะการพึ่งพาองค์กรกับเจ้าหนี้และลูกหนี้ ตัวบ่งชี้นี้ยังสามารถใช้เป็นการประเมินความปลอดภัยขององค์กรต่อภาวะเงินเฟ้อ: ยิ่งตัวบ่งชี้นี้ต่ำเท่าใด ระดับการป้องกันก็จะยิ่งมากขึ้นเท่านั้น

l = KZ / ZK - อัตราส่วนของบัญชีเจ้าหนี้ขององค์กรต่อทุนที่ยืมมา ปัจจัยนี้เป็นตัวกำหนดโครงสร้างของหนี้สิน บัญชีเจ้าหนี้ไม่ใช่ทุนที่ยืมมาทั้งหมด แม้ว่าตามกฎแล้วจะเป็นองค์ประกอบหลักก็ตาม

m = ZK / SA คืออัตราส่วนของทุนที่ยืมมาต่อสินทรัพย์สุทธิขององค์กร ปัจจัยนี้ทั่วโลกกำหนดลักษณะความมั่นคงทางการเงินขององค์กร แสดงอัตราส่วนของแหล่งเงินทุนของตัวเองและแหล่งเงินทุนสำหรับกิจกรรมขององค์กร

ดังนั้นเราจึงได้รับแบบจำลองการคูณเจ็ดปัจจัยของความสามารถในการทำกำไรของสินทรัพย์สุทธิขององค์กร ซึ่งประกอบด้วยปัจจัยที่ค่อนข้างหลากหลายและหลากหลายซึ่งกำหนดลักษณะทั้งระดับการใช้สินทรัพย์ขององค์กรและระดับความมั่นคงทางการเงิน

แบบจำลองแฟกทอเรียลที่เป็นผลลัพธ์สามารถแก้ไขได้ ดังในตัวอย่างก่อนหน้านี้ โดยวิธีการแทนที่ลูกโซ่โดยใช้ความแตกต่างแบบสัมบูรณ์

ในระดับปัจจุบันของการพัฒนาการผลิตและเศรษฐกิจ ไม่มีความสำเร็จแบบสุ่มและระยะยาว หากความสำเร็จเกิดขึ้นโดยบังเอิญ ในระดับสัญชาตญาณ มันก็ไม่สามารถยืนยาวได้ เนื่องจากจะมีผู้คนที่จะเข้าหาปัญหาด้วยวิธีแก้ปัญหาที่ถูกต้องทางเศรษฐกิจ และพวกเขาจะชนะการแข่งขัน ความสำเร็จควรได้รับการพิสูจน์โดยการวิเคราะห์ที่ครอบคลุมและครอบคลุมเกี่ยวกับกิจกรรมทางเศรษฐกิจขององค์กร การวางแผนอย่างมีเหตุผล ความรู้ และการใช้ประโยชน์สูงสุดจากข้อดีขององค์กร โดยซ่อนข้อบกพร่อง

ตัวบ่งชี้ความสามารถในการทำกำไรนั้นขึ้นอยู่กับทางคณิตศาสตร์กับตัวชี้วัดหลายๆ ตัวที่แสดงถึงประสิทธิภาพของการใช้สินทรัพย์ นโยบายการกำหนดราคาขององค์กร โครงสร้างของหนี้สินและสินทรัพย์ ความมั่นคงทางการเงิน ความสามารถในการชำระหนี้ และอื่นๆ อีกมากมาย

การวิเคราะห์สภาพทางการเงินขององค์กรอย่างครอบคลุมไม่ได้จบเพียงแค่นั้น และสามารถดำเนินต่อไปได้ด้วยการวิเคราะห์ประสิทธิผลของการใช้ทรัพยากรแรงงาน ทรัพยากรวัสดุ สินทรัพย์ถาวร การศึกษารายละเอียดของแต่ละพื้นที่เหล่านี้จะเปิดเผยกลไกเฉพาะที่มีอิทธิพลต่อผลลัพธ์ทางการเงินขั้นสุดท้ายขององค์กร

การวิเคราะห์สภาพทางการเงินขององค์กรและการระบุปริมาณสำรองเพื่อการเติบโตอย่างยั่งยืนต่อไปจะต้องดำเนินการต่อไปด้วยการวิเคราะห์อัตราส่วนการละลาย ความมั่นคงทางการเงิน การหมุนเวียนสินทรัพย์ การวิเคราะห์เจ้าหนี้และลูกหนี้ การวิเคราะห์กระแสเงินสด การวิเคราะห์ ประสิทธิภาพของการใช้สินทรัพย์สุทธิ ส่วนของทุน ฯลฯ

ดังนั้น ตัวชี้วัดความสามารถในการทำกำไรจึงถูกใช้สำหรับการประเมินเปรียบเทียบประสิทธิภาพของแต่ละองค์กรและอุตสาหกรรมที่ผลิตปริมาณและประเภทผลิตภัณฑ์ที่แตกต่างกัน ตัวชี้วัดเหล่านี้แสดงถึงผลกำไรที่ได้รับซึ่งสัมพันธ์กับทรัพยากรการผลิตที่ใช้ไป ตัวชี้วัดที่ใช้บ่อยที่สุดคือความสามารถในการทำกำไรของผลิตภัณฑ์และผลกำไรจากการผลิต

2. การวิเคราะห์ความสามารถในการทำกำไรขององค์กร

ตัวบ่งชี้ความสามารถในการทำกำไรและประสิทธิภาพของการใช้ทรัพย์สินแสดงถึงความสามารถในการทำกำไรขององค์กรและคำนวณจากอัตราส่วนของกำไรที่ได้รับต่อประเภทหรือรายการต้นทุนต่างๆ

นี่คือกลุ่มตัวชี้วัดที่สำคัญที่สุด เนื่องจากผลการวิเคราะห์จะช่วยให้ตัดสินใจลงทุนเงินทุนของตัวเองในธุรกิจใดธุรกิจหนึ่ง ระบุลักษณะความเหมาะสมของกิจกรรมของบริษัท และราคาผลลัพธ์

ความสามารถในการทำกำไรของการหมุนเวียน (การขาย) เป็นตัวกำหนดประสิทธิภาพของกิจกรรมการดำเนินงาน (การผลิตและเศรษฐกิจ) ขององค์กร ออกแบบมาเพื่อประเมินความสามารถในการทำกำไรของการผลิตโดยรวม แต่ยังใช้เพื่อเปรียบเทียบความสามารถในการทำกำไรของผลิตภัณฑ์แต่ละประเภทได้อีกด้วย คำนวณเป็นอัตราส่วนของรายได้จากการดำเนินงานต่อรายได้รวม

ระดับผลตอบแทนจากการขายโดยเฉลี่ยจะผันผวนตามอุตสาหกรรม ดังนั้นจึงไม่มีมาตรฐานใดๆ ตัวบ่งชี้นี้มีความสำคัญเมื่อเปรียบเทียบกับตัวบ่งชี้ที่สอดคล้องกันขององค์กรประเภทเดียวกัน ในพลวัตหรือเมื่อเปรียบเทียบกับตัวบ่งชี้ที่วางแผนไว้

การก่อตัวของตัวบ่งชี้ความสามารถในการทำกำไรของการขายแสดงในรูปที่ 1

ผลตอบแทนจากทุนเป็นตัวบ่งชี้ที่สำคัญที่สุดในกิจกรรมขององค์กร ซึ่งแสดงถึงประสิทธิภาพของการใช้ทรัพย์สินในการเป็นเจ้าของ ตามตัวบ่งชี้นี้ เจ้าของสินทรัพย์สามารถเลือกสถานที่ลงทุนได้ การคำนวณไม่ได้คำนึงถึงรายได้จากการดำเนินงาน แต่เป็นกำไรสุทธิขั้นสุดท้ายซึ่งจะแจกจ่ายให้กับเจ้าของ (ผู้ถือหุ้น) ขององค์กร คำนวณเป็นอัตราส่วนของกำไรสุทธิต่อต้นทุนเฉลี่ยต่อปีของทุน

ดังนั้น เพื่อเพิ่มประสิทธิภาพในการลงทุน คุณสามารถดำเนินการได้สองทิศทางหลัก:

* เพิ่มขึ้นในกำไรสุทธิ - เพิ่มปริมาณการขายและผลกำไรของการขาย

* ลดทุน - การจัดการสินทรัพย์หมุนเวียนและหนี้สินอย่างมีประสิทธิภาพ ลดความจำเป็นในการจัดหาเงินทุนเพิ่มเติม

ในกรณีทั่วไป ในการประเมินความเป็นไปได้ของการลงทุนในธุรกิจใดธุรกิจหนึ่ง เราควรเปรียบเทียบผลตอบแทนที่คาดการณ์ไว้กับทุนกับทางเลือกอื่นสำหรับการจัดสรรทรัพยากรฟรี (เช่น เงินฝาก) โดยคำนึงถึงปัจจัยเสี่ยง

เพื่อให้เข้าใจว่าตัวบ่งชี้สุดท้ายของผลตอบแทนต่อส่วนของผู้ถือหุ้นเกิดขึ้นได้อย่างไรและโดยอะไร ควรพิจารณาตัวบ่งชี้ระดับกลางจำนวนหนึ่ง

ผลตอบแทนจากสินทรัพย์สุทธิเป็นตัวบ่งชี้ประสิทธิภาพของกิจกรรมการดำเนินงานขององค์กร คำนวณเป็นอัตราส่วนของรายได้จากการดำเนินงานต่อมูลค่าเฉลี่ยต่อปีของสินทรัพย์สุทธิ โดย

สินทรัพย์สุทธิ = ทุน + เงินกู้ (ระยะยาวและระยะสั้น)

ในทางกลับกัน ผลตอบแทนจากสินทรัพย์สุทธิเกิดจากการหมุนเวียนและผลตอบแทนจากการขาย:

(กำไรจากการดำเนินงาน / ปริมาณการขาย) * (ปริมาณการขาย / สินทรัพย์สุทธิ) = (กำไรจากการดำเนินงาน / สินทรัพย์สุทธิ)

ผลตอบแทนจากสินทรัพย์สุทธิใช้เพื่อประเมินประสิทธิภาพของเลเวอเรจทางการเงิน

เลเวอเรจทางการเงิน - อัตราส่วนของทุนและเงินทุนที่ยืมมาในโครงสร้างของสินทรัพย์สุทธิแสดงถึงผลกระทบของการปล่อยสินเชื่อต่อประสิทธิภาพขององค์กร

เกณฑ์หลักในการประเมินประสิทธิภาพของเลเวอเรจทางการเงินคืออัตราดอกเบี้ยเงินกู้ของธนาคาร

หากอัตราการให้กู้ยืมต่ำกว่าผลตอบแทนจากสินทรัพย์สุทธิ การเพิ่มขึ้นของส่วนแบ่งของเงินกู้จะเพิ่มมูลค่าของผลตอบแทนต่อส่วนของผู้ถือหุ้น และในทางกลับกัน

มูลค่าของเลเวอเรจทางการเงินแสดงให้เห็นว่าผลตอบแทนจากส่วนของผู้ถือหุ้นจะเพิ่มขึ้น/ลดลงเมื่อเพิ่มขึ้น/ลดลงในผลตอบแทนจากสินทรัพย์สุทธิ

เลเวอเรจคำนวณโดยใช้สูตรต่อไปนี้ = สินทรัพย์สุทธิ / ทุน

โดยใช้เมตริกข้างต้น เราจะได้สูตรต่อไปนี้:

ผลตอบแทนจากการขาย * การหมุนเวียนสินทรัพย์สุทธิ * เลเวอเรจ = (รายได้จากการดำเนินงาน / ปริมาณการขาย) * (ปริมาณการขาย / สินทรัพย์สุทธิ) * (สินทรัพย์สุทธิ / ส่วนของผู้ถือหุ้น) = (รายได้จากการดำเนินงาน / ส่วนของผู้ถือหุ้น)

ตอนนี้ เพื่อให้ได้สูตรสุดท้ายสำหรับผลตอบแทนจากส่วนของผู้ถือหุ้น คุณต้องแนะนำการแก้ไขเพื่อให้กำไรสุทธิปรากฏในตัวเศษ

(รายได้จากการดำเนินงาน / ส่วนของผู้ถือหุ้น) *

(((OD-I) * (I-T)) / OD) = ผลตอบแทนจากส่วนของผู้ถือหุ้น

โดยที่ OD - รายได้จากการดำเนินงาน

ฉัน - จำนวนดอกเบี้ยเงินกู้;

T - อัตราภาษีเงินได้

ค่านี้แตกต่างจากที่ได้รับก่อนหน้านี้เนื่องจากไม่ได้คำนึงถึงรายการรายได้และค่าใช้จ่ายที่ผิดปกติบางอย่างจากงบกำไรขาดทุน

ปัจจัยหลักที่สร้างตัวบ่งชี้ส่วนตัวและส่งผลต่อผลตอบแทนต่อหุ้นคือ:

ปัจจัยการดำเนินงาน:

* การทำกำไรของการขาย;

* การหมุนเวียนของสินทรัพย์สุทธิ

ปัจจัยทางการเงิน:

* เลเวอเรจทางการเงิน

* ดอกเบี้ยและภาษี

ผลตอบแทนจากสินทรัพย์แสดงถึงผลกำไรที่ทุกคนได้รับ โดยไม่มีข้อยกเว้น เงินทุนขององค์กร โดยไม่คำนึงถึงประเภทหรือแหล่งที่มาของการสร้าง คำนวณเป็นอัตราส่วนของกำไรสุทธิต่อจำนวนแอกตินทั้งหมด ทำหน้าที่ประเมินประสิทธิภาพของธุรกิจโดยรวม (ไม่ใช่แค่ประสิทธิภาพของทุน)

อัตรากำไรจากการลงทุนซ้ำ - กำหนดลักษณะนโยบายการจ่ายเงินปันผลของบริษัท แสดงส่วนแบ่งของกำไรสุทธิที่เหลืออยู่ในองค์กร และดังนั้นจึงรองรับการพัฒนาต่อไป คำนวณเป็นอัตราส่วนของกำไรสุทธิสะสม (กำไรที่นำกลับมาลงทุน) ต่อกำไรสุทธิของบริษัท

บางครั้ง ในการเปรียบเทียบกำไรที่นำกลับมาลงทุนกับทุนจะใช้สูตรอื่นสำหรับตัวบ่งชี้นี้:

Kg = กำไรที่นำกลับมาลงทุน / ส่วนของผู้ถือหุ้นเมื่อต้นงวด

ตัวบ่งชี้ความสามารถในการทำกำไรของ บริษัท ต่อไปนี้จะเป็นที่สนใจของผู้ถือหุ้นของ บริษัท :

ผลตอบแทนจากทุนเรือนหุ้น - จำนวนกำไร (เงินปันผล) ที่แจกจ่ายให้กับผู้ถือหุ้นต่อ 1 tenge ของทุน

กำไรสุทธิต่อหุ้น - จำนวนกำไรสุทธิที่บริษัทได้รับจากหนึ่งหุ้น

เงินปันผลต่อหุ้น - กำไรที่จ่ายให้กับผู้ถือหุ้น ส่วนที่เป็นของหนึ่งหุ้น

ประสิทธิภาพทางการเงินขององค์กรมีความเกี่ยวข้องกัน และการปรับปรุงในบางส่วนอาจส่งผลให้ส่วนอื่นๆ แย่ลง ตัวอย่างเช่น

* เพิ่มทุนหนี้เพิ่มผลตอบแทนผู้ถือหุ้น แต่ลดความมั่นคงทางการเงินของ บริษัท :

* การเพิ่มขึ้นของมูลค่าการซื้อขายทำให้มูลค่าสินทรัพย์หมุนเวียนลดลง และทำให้สภาพคล่องแย่ลง

* แรงดึงดูดของเงินกู้ระยะยาวช่วยให้คุณปฏิเสธการให้กู้ยืมระยะสั้น - สภาพคล่องดีขึ้นเนื่องจากเสถียรภาพระยะยาวลดลง

โดยทั่วไป ความสามารถในการทำกำไรที่สูงขึ้นของการดำเนินงานหมายถึงระดับความเสี่ยงที่สูงขึ้น (สภาพคล่องต่ำและความมั่นคงทางการเงิน)

3. ปัจจัยที่มีผลต่อการเพิ่มผลกำไรขององค์กร

ปัจจัยที่กำหนดในเนื้อหาของแนวคิดเรื่อง "ความสามารถในการทำกำไรของการผลิต" คือจำนวนกำไร ในเรื่องนี้ การสร้างปัจจัยการทำกำไร ประการแรก การจัดตั้งปัจจัยที่มีผลต่อการก่อตัวของผลกำไร ปัจจัยกำไรสามารถแบ่งคร่าวๆ ได้เป็นสองกลุ่ม:

ปัจจัยภายในที่ขึ้นอยู่กับผู้ผลิตผลิตภัณฑ์และมีลักษณะเป็นอัตนัย

ปัจจัยภายนอกที่ไม่ขึ้นอยู่กับผู้ผลิตและมีวัตถุประสงค์

ปัจจัยภายใน ได้แก่ ปริมาณผลิตภัณฑ์ที่ขาย คุณภาพ และต้นทุนการผลิต

จำนวนผลิตภัณฑ์ที่ขายขึ้นอยู่กับปริมาณการผลิตรวมและระดับความสามารถทางการตลาด ด้วยการเพิ่มปริมาณของผลผลิตรวมมีการเพิ่มขึ้นของผลิตภัณฑ์ที่ต้องขายเนื่องจากอัตราการเติบโตของการบริโภคภายในประเทศตามกฎจะต่ำกว่าอัตราการเติบโตของผลผลิตรวมซึ่งสร้างเงื่อนไขสำหรับการเพิ่มขึ้นใน ระดับของความสามารถทางการตลาดและการเพิ่มขึ้นของเงินสดที่ได้รับบนพื้นฐานนี้ คุณภาพของผลิตภัณฑ์ส่งผลต่อปริมาณกำไรเช่นกันผ่านการรับเงินสด เนื่องจากผลิตภัณฑ์ที่มีคุณภาพสูงกว่าจะให้ราคาขายที่สูงขึ้น

สุดท้าย จำนวนเงินที่ได้รับจะขึ้นอยู่กับระยะเวลาในการขายผลิตภัณฑ์ โครงสร้าง และตลาดการขาย ตัวอย่างเช่น ผักและมันฝรั่งยุคแรกขายได้ราคาสูงกว่าผักตอนต้น ผลิตภัณฑ์มีจำหน่ายในราคาที่แตกต่างกันขึ้นอยู่กับช่องทางการจัดจำหน่าย: เมื่อขายให้กับรัฐ สหกรณ์ผู้บริโภค ในตลาดฟาร์มส่วนรวม

...เอกสารที่คล้ายกัน

สาระสำคัญของการทำกำไรขององค์กร เกณฑ์และตัวชี้วัดสำหรับการประเมิน การวิเคราะห์กิจกรรมทางการเงินและเศรษฐกิจขององค์กรที่ถูกตรวจสอบ การพัฒนาวิธีการและมาตรการเฉพาะเพื่อเพิ่มผลกำไรของการผลิตขององค์กรนี้

วิทยานิพนธ์, เพิ่ม 06/28/2010

การพิจารณาด้านทฤษฎีของการทำกำไรในการผลิต ศึกษาแนวคิดประสิทธิภาพทางเศรษฐกิจและปัจจัยหลักของการเพิ่มขึ้น การวิเคราะห์ต้นทุนการผลิตขององค์กร การวิจัยการผลิตและกิจกรรมทางเศรษฐกิจของบริษัท

วิทยานิพนธ์, เพิ่มเมื่อ 08/12/2017

การระบุวิธีการเพิ่มผลกำไรขององค์กรการท่องเที่ยว ลักษณะเฉพาะของการจำแนกต้นทุนในกิจกรรมการท่องเที่ยว วิธีที่เป็นไปได้ในการเพิ่มความสามารถในการทำกำไรขององค์กร: การลดต้นทุน การแยกความแตกต่างของการผลิต การควบรวมและการเข้าซื้อกิจการ

ภาคเรียนที่เพิ่ม 04/14/2008

ศึกษาตัวชี้วัดหลักของกำไรและความสามารถในการทำกำไรขององค์กร การวิเคราะห์วิธีการเพิ่ม ลักษณะเฉพาะของการผลิตและกิจกรรมทางเศรษฐกิจของ GTUPE "Belryba": ปริมาณการผลิต, การคำนวณต้นทุนการผลิต, กำไร, ความสามารถในการทำกำไรขององค์กร

วิทยานิพนธ์, เพิ่ม 06/23/2010

วิทยานิพนธ์, เพิ่มเมื่อ 12/01/2012

มูลค่าการทำกำไร การวิเคราะห์ปัจจัยของตัวชี้วัดความสามารถในการทำกำไร ยอดขาย ทุน เพิ่มความสามารถในการทำกำไรโดยการเพิ่มปริมาณการผลิต ผ่านกิจกรรมส่งเสริมการขาย ผ่านการแนะนำเทคโนโลยีการผลิตใหม่

เพิ่มกระดาษภาคเรียนเมื่อ 09/08/2010

แนวคิดเนื้อหาทางเศรษฐกิจของการทำกำไรขององค์กร ปัจจัยภายนอกและภายในที่มีผลกระทบต่อมัน การวิเคราะห์ลักษณะสำคัญของประสิทธิผลของกิจกรรมทางการเงินและเศรษฐกิจขององค์กร ทิศทางหลักของการเพิ่มผลกำไร

ภาคเรียนเพิ่ม 02/17/2015

พื้นฐานทางทฤษฎีสำหรับการประเมินความสามารถในการทำกำไรขององค์กร วิธีการวิเคราะห์การทำกำไร ลักษณะทางการเงินและเศรษฐกิจและการประเมินความสามารถในการทำกำไรขององค์กรตามตัวอย่างของ LLC "Orbita-plus" ประสิทธิภาพของมาตรการในการปรับปรุง

วิทยานิพนธ์, เพิ่ม 03/17/2010

ลักษณะของปัจจัยทางเศรษฐกิจที่มีผลต่อปริมาณกำไรและความสามารถในการทำกำไร ศึกษาวิธีการเพิ่มผลกำไรและระดับการทำกำไรที่ JSC "Enterprise" การประเมินปริมาณ คุณภาพ พลวัต โครงสร้างผลิตภัณฑ์ การพยากรณ์การหมุนเวียน

ภาคเรียนที่เพิ่ม 03/28/2012

การวิเคราะห์ปัจจัยกำไรจากการขายและการทำกำไรขององค์กร เงื่อนไขที่มีผลต่อตัวชี้วัดเหล่านี้ การวิเคราะห์ตัวชี้วัดทางการเงินและเศรษฐกิจหลักขององค์กร LLC "DiSi" การพัฒนามาตรการเพื่อเพิ่มผลกำไรและผลกำไร

งานหลักของวิสาหกิจในระบบเศรษฐกิจตลาดคือการตอบสนองความต้องการของเศรษฐกิจของประเทศและพลเมืองอย่างเต็มที่ในผลิตภัณฑ์ งาน และบริการด้วยคุณสมบัติของผู้บริโภคสูงและคุณภาพด้วยต้นทุนที่ต่ำที่สุด เพิ่มส่วนสนับสนุนในการเร่งการพัฒนาเศรษฐกิจและสังคมของ ประเทศ. เพื่อให้งานหลักบรรลุผลสำเร็จ บริษัทได้เพิ่มผลกำไร

กำไรเป็นแรงจูงใจหลักในการสร้างองค์กรใหม่หรือการพัฒนาที่มีอยู่ โอกาสในการทำกำไรกระตุ้นให้ผู้คนมองหาวิธีที่มีประสิทธิภาพมากขึ้นในการรวมทรัพยากร คิดค้นผลิตภัณฑ์ใหม่ที่อาจต้องการ และใช้นวัตกรรมทางองค์กรและทางเทคนิคที่สัญญาว่าจะปรับปรุงประสิทธิภาพการผลิต การทำงานอย่างมีกำไร แต่ละองค์กรมีส่วนช่วยในการพัฒนาเศรษฐกิจของสังคม มีส่วนช่วยในการสร้างและเพิ่มพูนความมั่งคั่งทางสังคม และการเติบโตของความเป็นอยู่ที่ดีของประชาชน

และโดยไม่คำนึงถึงข้อเท็จจริงที่ว่าในการวิเคราะห์ทางเศรษฐศาสตร์ ผลลัพธ์ของกิจกรรมขององค์กรสามารถประเมินได้โดยตัวชี้วัดเช่นปริมาณการผลิต การขาย และกำไร ค่าของตัวชี้วัดเหล่านี้ไม่เพียงพอที่จะสร้างความคิดเห็นเกี่ยวกับประสิทธิผลของ กิจกรรม. เนื่องจากตัวชี้วัดเหล่านี้เป็นลักษณะเฉพาะขององค์กร และการตีความที่ถูกต้องในการประเมินประสิทธิภาพสามารถทำได้ร่วมกับตัวชี้วัดอื่นๆ ที่สะท้อนถึงเงินทุนที่ลงทุนในองค์กรเท่านั้น ดังนั้นเพื่อกำหนดลักษณะประสิทธิภาพขององค์กรโดยรวมความสามารถในการทำกำไรของกิจกรรมต่าง ๆ (เศรษฐกิจการเงินผู้ประกอบการ) ในการวิเคราะห์ทางเศรษฐศาสตร์จึงคำนวณตัวชี้วัดความสามารถในการทำกำไร

ความสามารถในการทำกำไรขององค์กรเป็นตัวบ่งชี้ประสิทธิภาพในการใช้สินทรัพย์ถาวรซึ่งคำนวณเป็นอัตราส่วนของกำไรต่อต้นทุนเฉลี่ยของสินทรัพย์ถาวรตลอดจนสินทรัพย์หมุนเวียน

การเพิ่มความสามารถในการทำกำไรขององค์กรและการปรับต้นทุนให้เหมาะสมเพื่อเพิ่มรายได้ในสถานการณ์การแข่งขันที่เพิ่มขึ้นเป็นงานสำคัญยิ่ง

ดังที่คุณทราบแหล่งที่มาหลักของเงินทุนฟรีขององค์กรคือรายได้จากการขายผลิตภัณฑ์ที่ผลิตขึ้น ในเรื่องนี้ประเด็นสำคัญของกิจกรรมของกิจการคือการเพิ่มความสามารถในการทำกำไรของการผลิตโดยการลดต้นทุนและการสังเกตระบอบการออมตลอดจนการใช้ทรัพยากรอย่างมีประสิทธิภาพในการกำจัดขององค์กร

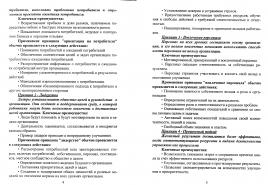

ดังนั้น เพื่อปรับปรุงกลไกการก่อตัวและการกระจายผลกำไรและเพิ่มความสามารถในการทำกำไร ขอแนะนำให้พัฒนามาตรการเพื่อให้แน่ใจว่าผลกำไรจะเพิ่มขึ้น กิจกรรมเหล่านี้แสดงในตาราง

มาตรการเพิ่มผลกำไร

|

ตัวชี้วัดความสามารถในการทำกำไร (ความสามารถในการทำกำไร) |

ประเภทต้นทุนที่กำหนดความสามารถในการทำกำไร |

มาตรการลดต้นทุน |

|

1. ความสามารถในการทำกำไร |

ต้นทุนขายผลิตภัณฑ์ ค่าใช้จ่ายในการบริหาร ค่าใช้จ่ายในการขาย |

ลดต้นทุน: 1.ลดต้นทุนทรัพยากร 2. การควบคุมปริมาณการผลิต 3. ความก้าวหน้าทางวิทยาศาสตร์และเทคโนโลยีอย่างต่อเนื่อง (เทคโนโลยีใหม่ ระบบการผลิตอัตโนมัติ การปรับปรุงเทคโนโลยี นวัตกรรม) 4.ส่วนขยาย ความเชี่ยวชาญและความร่วมมือ 5.เพิ่มผลิตภาพแรงงาน ลดต้นทุนการบริหาร: |

2. การใช้ไฟฟ้าอย่างมีเหตุผล

3. ลดต้นทุนการเช่าสถานที่

4. การลดจำนวนผู้จัดการและผู้บริหาร

ลดต้นทุนการขาย:

1.การปรับต้นทุนให้เหมาะสมสำหรับการขนส่งสินค้า 2. การปรับปรุงการดำเนินการขนถ่าย

2. ความสามารถในการทำกำไรของสินทรัพย์ถาวร

ต้นทุนสินทรัพย์ถาวร

1. การเพิ่มความเข้มข้นของการใช้สินทรัพย์ถาวร

2. เพิ่มความกว้างขวางของโหลดของโรงงานผลิตโดยการปรับปรุงทางเทคนิค

3. ระบบอัตโนมัติและการใช้เครื่องจักรในกระบวนการผลิต และการเปลี่ยนอุปกรณ์ที่ล้าสมัยด้วยอุปกรณ์ที่ล้ำหน้ากว่า

3. ผลตอบแทนจากสินทรัพย์หมุนเวียน

สินทรัพย์หมุนเวียน;

ค่าใช้จ่ายในอนาคต

1. การปรับปรุงระบบการจัดการเงินทุนหมุนเวียน

2. การเร่งการหมุนเวียนของเงินทุนหมุนเวียน

3. การเปลี่ยนแปลงเทคโนโลยีและอุปกรณ์ที่ใช้ในอุตสาหกรรมที่ให้บริการการผลิต

4. ความมีเหตุมีผล

การใช้เงินทุนหมุนเวียน

4. ผลตอบแทนจากทรัพยากรทั้งหมด

สินทรัพย์ไม่หมุนเวียน

สินทรัพย์หมุนเวียน

กองทุนค่าจ้าง

1. ลดจำนวนอุปกรณ์ที่ไม่จำเป็นและการมีส่วนร่วมอย่างรวดเร็วของอุปกรณ์ที่ไม่สามารถระบุได้ในการผลิต

2. ทำงานในโหมดที่ดีที่สุดของกระบวนการทางเทคโนโลยี

3. การปรับปรุงระบบการจัดการการผลิต

5. การเติบโตของกำไรเนื่องจากการประหยัดต่อขนาด

6. ปรับปรุงประสิทธิภาพการใช้ทรัพยากรขององค์กร

7. ให้พนักงานลาโดยไม่ได้รับค่าจ้าง (ตามคำร้องขอของพนักงาน)

8. พักงานหรือหยุดทำงาน

9. การลดขนาดของค่าจ้าง

10. ลดจำนวนชั่วโมงทำงานต่อวันและวันทำงานต่อสัปดาห์

11. ระบบอัตโนมัติของกระบวนการผลิต

5. ผลกำไรของบุคลากร

จำนวนบุคลากรโดยเฉลี่ย

1. รักษาจำนวนพนักงานที่เหมาะสม

2. การลดต้นทุนการผลิตที่เกี่ยวข้องและไม่มีส่วนร่วมในการผลิต

3. การยกระดับคุณสมบัติของพนักงาน

4. การใช้ระบบค่าตอบแทนแบบก้าวหน้า

5. การเพิ่มความสนใจของพนักงานในการปรับปรุงประสิทธิภาพการผลิต

6. การเพิ่มแรงจูงใจในการทำงาน

จากทั้งหมดข้างต้น เป็นที่ถกเถียงกันอยู่ว่าการดำเนินการตามมาตรการเหล่านี้จะช่วยเพิ่มปริมาณกำไร ระดับของผลกำไร และท้ายที่สุด จะนำไปสู่การเพิ่มประสิทธิภาพขององค์กรโดยรวม

เหตุการณ์หลักที่จะปรับปรุงการทำกำไรและประสิทธิภาพคือการปรับปรุงระบบการจัดการการผลิต แต่เนื่องจากกระบวนการจัดการประกอบด้วยการวางแผน การจัดองค์กร แรงจูงใจ และการควบคุม จึงอาจกล่าวได้ว่างานนี้มีกิจกรรมอื่นๆ มากมายที่ช่วยลดต้นทุนเมื่อใช้ทรัพยากรขององค์กรที่เกี่ยวข้องกับการผลิต

กิจกรรมเหล่านี้รวมถึง:

การควบคุมปริมาณการผลิต

ระบบอัตโนมัติและการใช้เครื่องจักรของกระบวนการผลิต และการเปลี่ยนอุปกรณ์ที่ล้าสมัยด้วยอุปกรณ์ที่ล้ำหน้ากว่า

แรงจูงใจที่เพิ่มขึ้นของคนงานในการปรับปรุงผลิตภาพ

การปรับปรุงประสิทธิภาพของการใช้ทรัพยากรขององค์กร ฯลฯ

จากข้อมูลข้างต้น เราสามารถสรุปได้ว่าประสิทธิภาพขององค์กรขึ้นอยู่กับประสิทธิภาพของการจัดการการผลิตโดยตรง และเงื่อนไขที่สำคัญสำหรับการบรรลุผลดังกล่าวคือการทำงานร่วมกันของส่วนประกอบทั้งหมดของกระบวนการจัดการ ในกรณีนี้ บริษัทจะสามารถปรับกระบวนการผลิตให้เหมาะสมที่สุด และด้วยเหตุนี้จึงบรรลุประสิทธิภาพการผลิตสูงสุด

ดังนั้นเป้าหมายหลักขององค์กรใด ๆ ไม่ควรที่จะทำกำไรซึ่งเกี่ยวข้องเฉพาะในระยะสั้น แต่เพื่อรักษาและพัฒนาธุรกิจซึ่งจะทำให้สามารถทำกำไรได้ในอนาคต

และคุณลักษณะที่สำคัญขององค์กรที่พัฒนาแล้วและแข่งขันได้คือ การจัดการเพื่อผลกำไรสูงสุด กำหนดหน้าที่ของตัวเองที่จะไม่ลดต้นทุน แต่เพิ่มประสิทธิภาพ ซึ่งทำได้โดยการจัดการที่มีประสิทธิภาพ

วรรณกรรม:

1. Abriutina, M. S. เศรษฐศาสตร์องค์กร: ตำราเรียน / วิทยาศาสตรมหาบัณฑิต อะบรียูติน่า. - M.: สำนักพิมพ์ "Delo and Service", 2010. - 585 p.

2. Kovalev V.V. การวิเคราะห์เงินทุนขององค์กรและการใช้งาน // การบัญชี - 2000. - ลำดับที่ 10 - ส. 10-15.

3. Efimova O.V. การวิเคราะห์ผลตอบแทนจากเงินทุน // การบัญชี. - 2544. - ลำดับที่ 5 - ส. 16-20.

เพิ่มกิจกรรมความสามารถในการทำกำไรขององค์กร

เพื่อศึกษาสาระสำคัญทางเศรษฐกิจของแนวคิดเรื่องการทำกำไร 4

เพื่อพัฒนามาตรการเพิ่มความสามารถในการทำกำไรของกิจกรรม Trade House TM LLC 4

วิทยานิพนธ์ฉบับสมบูรณ์ประกอบด้วย บทนำ สามบทหลัก บทสรุป รายการอ้างอิง และภาคผนวก 4

ในวิทยานิพนธ์นี้ ใช้ฐานเชิงประจักษ์ ซึ่งรวมถึงงานวิจัยของ RossBusinessConsulting, Rea-Novosti 5

ความแปลกใหม่ทางวิทยาศาสตร์ของผลการวิจัยที่ได้รับนั้นพิจารณาจากวิธีการแบบบูรณาการและเป็นระบบในการศึกษาความสามารถในการทำกำไรของ OOO Trade House TM 5

บทที่ 1 รากฐานทางทฤษฎีของการเพิ่มความสามารถในการทำกำไร 6

1.1 สาระสำคัญทางเศรษฐกิจของแนวคิดเรื่องการทำกำไร 6

1.2 ตัวชี้วัดสำคัญสำหรับการประเมินความสามารถในการทำกำไร 13

1.3 ปัจจัยที่มีผลต่อการเพิ่มความสามารถในการทำกำไรขององค์กร 26

1.4 วิธีในการปรับปรุงความสามารถในการทำกำไร 31

บทที่ 2 การประเมินความสามารถในการทำกำไรขององค์กรตามตัวอย่างของ OOO "Trading house" tm "35

2.1. ลักษณะทั่วไปขององค์กร 35

2. 2. การวิเคราะห์กิจกรรมทางการเงินและเศรษฐกิจของ Trade House TM LLC 45

การวิเคราะห์ความสามารถในการละลายและฐานะการเงิน 53

2.3. การวิเคราะห์ความสามารถในการทำกำไรขององค์กร 58

บทที่ 3 มาตรการเพื่อเพิ่มผลกำไรของ Tm Trade House LLC 66

3.1. ความสามารถในการทำกำไรที่เพิ่มขึ้นเนื่องจากปริมาณการขายที่เพิ่มขึ้นตามการเปิดร้านค้าออนไลน์66

บริษัทสามารถรับชำระเงินสำหรับการซื้อเสมือนจริงได้ด้วยตนเอง โดยใช้การโอนเงินผ่านธนาคารหรือเงินสด ใบแจ้งหนี้สำหรับการชำระเงินด้วยการโอนเงินผ่านธนาคารจะถูกวาดขึ้นบนเว็บเซิร์ฟเวอร์และพิมพ์โดยลูกค้าบนเครื่องพิมพ์ท้องถิ่น 70

เราจะใช้วิธีการจัดส่งสินค้าต่อไปนี้ให้กับผู้ซื้อ: 77

บริการจัดส่งของร้านค้าเองหรือบริการจัดส่งแบบมืออาชีพ 77

การรับสินค้าด้วยตนเอง - ลูกค้ามาถึงสำหรับสินค้าที่สั่งซื้อเอง 77

การรับสินค้าด้วยตนเองสะดวกกว่าเนื่องจากผู้ซื้อไม่ชำระค่าจัดส่งตามคำสั่งซื้อ และโดยเฉพาะอย่างยิ่งเมื่อมียอดสั่งซื้อเพียงเล็กน้อย นอกจากนี้ ผู้ซื้อไม่ได้รับคำแนะนำจากผู้จัดส่ง ซึ่งมักจะมาถึงในเวลาที่ไม่ระบุ 78

บทสรุป 95

ภาคผนวก1.99

ภาคผนวก 2.99

ช่องเคเบิ้ล. 100

บทนำ

การเปลี่ยนผ่านสู่เศรษฐกิจการตลาดในรัสเซียได้พิสูจน์แล้วว่ายากและยากมาก ตลาดในฐานะศูนย์กลางของการแลกเปลี่ยนสินค้าโภคภัณฑ์นั้นเป็นแบบไดนามิกที่คงเส้นคงวา, ไม่เสถียรอย่างยิ่งและเป็นที่ต้องการอย่างมากของลูกค้า เป็นผลให้ความเกี่ยวข้องของการวางแผนงานขององค์กรไม่มีความสำคัญชั่วคราวแม้ว่าวัตถุประสงค์ขององค์กรจะไม่บรรลุตัวบ่งชี้การปฏิบัติตามภารกิจที่วางแผนไว้ แต่ส่วนใหญ่เป็นการสร้างรายได้ แต่ละองค์กรควรวางแผนอย่างรอบคอบเพื่อพัฒนากิจกรรมการค้าและความต้องการของตลาดอย่างน้อย 1-2 ปี ทั้งหมดนี้ควรเชื่อมโยงกับเศรษฐกิจภายในองค์กร ระบบภาษี และสถานการณ์สินเชื่อ ตำแหน่งทางการตลาด สถานการณ์ภายนอกองค์กร

ดังที่คุณทราบ ผลลัพธ์โดยตรงของกิจกรรมเชิงพาณิชย์ขององค์กรคือกำไร แต่มักจะสะท้อนถึงประสิทธิภาพของกิจกรรมผู้ประกอบการโดยประมาณ การประเมินการทำงานขององค์กรที่แม่นยำยิ่งขึ้นนั้นมาจากความสามารถในการทำกำไร นี่ไม่ใช่แค่พารามิเตอร์ทางสถิติที่คำนวณได้เท่านั้น แต่ยังเป็นเกณฑ์ทางสังคมและเศรษฐกิจที่ซับซ้อนอีกด้วย ซึ่งแตกต่างจากกำไร โดยแสดงถึงประสิทธิผลของกิจกรรมทางการเงินของหน่วยงานทางเศรษฐกิจใด ๆ โดยเฉพาะ เทียบกับส่วนอื่น ๆ ทั้งหมด (ผู้ประกอบการรายบุคคล องค์กร ภูมิภาค แต่ละประเทศ และโลกโดยรวม) โดยไม่คำนึงถึงขนาดและลักษณะของกิจกรรมทางเศรษฐกิจ ด้านหนึ่งคุณภาพนี้ให้ผลกำไรในรูปแบบของหมวดหมู่เศรษฐกิจที่แสดงความสัมพันธ์ทางเศรษฐกิจระหว่างหน่วยงานทางเศรษฐกิจเกี่ยวกับประสิทธิผลของการใช้ปัจจัยทุนและในทางกลับกันลักษณะของวัตถุและเครื่องมือในการจัดการทางการเงิน

ในโครงการวิทยานิพนธ์นี้ ความสามารถในการทำกำไรจะได้รับการพิจารณาในรายละเอียดมากขึ้น เป็นตัวบ่งชี้หลักของประสิทธิภาพขององค์กร ในสภาวะตลาดสมัยใหม่ ประเด็นนี้มีความเกี่ยวข้องมากที่สุดเพราะ แสดงผลทางการเงินขององค์กร

วัตถุประสงค์ของโครงการสำเร็จการศึกษาคือการเพิ่มผลกำไร

วิธีเพิ่มผลกำไรและเพิ่มความสามารถในการทำกำไร:

1. เพิ่มปริมาณการหมุนเวียนของสินค้า โดยการขยายช่วงของสินค้า แนะนำวิธีการขายสินค้าใหม่ ฯลฯ

2. ความสัมพันธ์กับซัพพลายเออร์ (ซื้อสินค้าโดยตรงจากผู้ผลิต);

3. ลดระดับของต้นทุนการจัดจำหน่าย (ผ่านการใช้ทรัพยากรอย่างมีเหตุผล)

4. การเพิ่มขึ้นของระดับมาร์กอัปการค้า ฯลฯ

เพื่อวัตถุประสงค์ในการวางแผน ความสมดุลของการไม่ทำงานจำเป็นต้องแบ่งกำไรจากกิจกรรมการดำเนินงานและที่ไม่ได้ดำเนินการ มีการวางแผนกำไรจากกิจกรรมการดำเนินงานและรวมถึงกำไรจากการมีส่วนร่วมในกิจกรรมขององค์กรอื่น ๆ ความแตกต่างในอัตราแลกเปลี่ยนของธนาคารกลาง ไม่ได้วางแผนกำไรจากการดำเนินงาน เมื่อคำนวณพื้นฐานสำหรับการคาดการณ์กำไรในปีหน้า จะต้องไม่รวมจำนวนกิจกรรมที่ไม่ได้ดำเนินการออกจากจำนวนกำไรทั้งหมด

P = (VD p - จำนวน UO - จำนวน VAT +/- C vner dox - จำนวนภาษี) / จำนวน t / o

VD p ถูกแขวนคอดังนั้น t / o จะเพิ่มขึ้นองค์ประกอบจะเปลี่ยนไป UO ลดลง ดังนั้น r / o เพิ่มขึ้น

ผลรวม Pf - umma P pl = +/- delta Pรวมถึงเนื่องจากการเปลี่ยนแปลง:

1. Vt / o: (ผลรวมของ t / o f - ผลรวมของ t / o pl) * R pl = +/- delta P,

2. U vd จริง: (U vdr f - U vdr pl) * ผลรวมของ t / o f = +/- delta sum P,

3. Uuo: (Uuo f - Uuo pl) * ผลรวมของ t / o f = +/- delta sum P (ความสัมพันธ์ผกผัน),

4. ความสมดุลของกิจกรรมที่ยังไม่เกิดขึ้น: S vner f - S vner pl = +/- ผลรวมเดลต้า P,

5. จำนวนภาษี: ผลรวมของ Nal f - Nal pl = +/- delta sum P,

6. ปัจจัยอื่นๆ (ยอดดุลแบ่งไม่ได้) +/- ผลรวมเดลต้าของ P - n * 1,2,3,4,5 = +/- ผลรวมเดลต้า P.

ผลรวมเบี่ยงเบน: % ปริมาตร, +/- ผลรวมเดลต้า P, +/- เดลต้า P

ผลรวม = ความแปรปรวนทั้งหมด

งานวิเคราะห์กำไร:

1. การประเมินการดำเนินการตามแผนกำไร

2. การระบุปัจจัย

3. การประเมินพลวัตของการทำกำไร

4. การพัฒนาข้อเสนอเพื่อเพิ่มผลกำไรและผลกำไรในปีหน้า

ข้อมูลทางสถิติ:

1. มีการวางแผนจำนวนกำไร

2. จำนวนกำไรที่แท้จริง

3. ความสามารถในการทำกำไรตามแผน

4. ความสามารถในการทำกำไรที่แท้จริง

ปัจจัยที่มีผลต่อกำไรในงบดุล:

1. การเปลี่ยนแปลงใน Vt / o

2. การเปลี่ยนแปลงใน U vd real tov,

3. การเปลี่ยนแปลงของคุณ uo

4. การเปลี่ยนแปลงกิจกรรมภายนอก

5. เปลี่ยนแปลงจำนวนเงินสด

ข้อมูลเบื้องต้นสำหรับการวางแผนกำไร:

1. การวิเคราะห์วัสดุของการดำเนินการตามแผนกำไรสำหรับปีปัจจุบัน

2. แผนการหมุนเวียน, VD, UO, ธุรกรรมรายได้, ธุรกรรมค่าใช้จ่าย, ความสามารถในการทำกำไรที่มีอยู่

แนวทางการวางแผนกำไร:

1. วิธีการนับโดยตรง

- ตามแผนการพัฒนาอุปกรณ์ทางเทคนิค ต้นทุน ฯลฯ

P pl = VD p pl - UO pl - VAT + C vner pl - จำนวน H pl

2. วิธีการทางสถิติทางเศรษฐศาสตร์

ผลรวมของ P pl = ผลรวมของ P f * t t / o

Sum pl = ผลรวมของ m / o pl * R pl โดยที่ R pl คือค่าเฉลี่ยเลขคณิตในช่วง 2-3 ปีที่ผ่านมา

3. วิธีย้อนกลับ

: ความต้องการกำไรคำนวณจากเป้าหมายภายใน

P pl = (การบริโภคภายใน P / (100% -24%)) 100%

3 การพัฒนามาตรการเพื่อเพิ่มผลกำไรขององค์กร

3.1 กิจกรรมส่งเสริมการขาย

จากการวิเคราะห์พบว่า เงินสำรองลดลูกหนี้โดยรวมเป็นหนี้จากการชำระหนี้กับผู้ซื้อและลูกค้า ดังนั้นจึงควรเสนอให้จัดงานเพื่อลดลูกหนี้จากลูกค้าที่ให้บริการต่างๆ การคำนวณจะใช้ระยะเวลาเฉลี่ยของการเรียกเก็บเงินจากลูกหนี้ที่กำหนดที่สถานประกอบการ - 4 เดือน

อัตราส่วนหมุนเวียนของลูกหนี้ก็ลดลงอย่างมีนัยสำคัญเช่นกัน ในการนี้ระยะเวลาการหมุนเวียนของลูกหนี้เพิ่มขึ้นอย่างมากซึ่งเป็นที่ยอมรับไม่ได้อย่างยิ่งและจำเป็นต้องมีการเปลี่ยนแปลงขั้นพื้นฐานในระบบการจัดการบัญชีลูกหนี้ ควรกล่าวได้ว่าการเพิ่มขึ้นของระยะเวลาการเก็บหนี้ไม่เพียงเกิดจากปริมาณการขายที่ลดลงอย่างมากเท่านั้น แต่ยังเนื่องมาจากการเพิ่มขึ้นของสินเชื่อเพื่อการพาณิชย์ที่มอบให้กับองค์กรบุคคลที่สามด้วย ดังนั้นผลบวกประการหนึ่งของการให้ส่วนลดแก่ลูกค้าคือการลดระยะเวลาการหมุนเวียนของลูกหนี้

หนึ่งในวิธีที่มีประสิทธิภาพที่สุดในการลดลูกหนี้คือการให้ส่วนลดแก่ลูกค้าที่จะชำระหนี้ตามกำหนดเวลาสำหรับบริการที่มอบให้กับองค์กร ตามกฎแล้ว การลดราคาเป็นเครื่องมือในการกระตุ้นการขายสินค้าที่มีความต้องการตามฤดูกาล หรือสินค้าที่มีอายุการเก็บรักษาจำกัด

อย่างไรก็ตาม ส่วนลดราคาสามารถใช้ได้กับลูกหนี้จำนวนมาก เนื่องจากจะทำให้เงินทุนขององค์กรเสียสมาธิจากการหมุนเวียน อันที่จริงลูกหนี้ต้องได้รับการสนับสนุนทางการเงินก่อนวันครบกำหนด ในขณะเดียวกันก็มีความเสี่ยงคงที่ที่ผู้ซื้อ (ลูกค้า) จะชำระเงินล่าช้าหรือจะไม่มีการชำระเงินเลย สิ่งนี้บังคับให้เราพิจารณาลูกหนี้เป็นสินทรัพย์ที่มีความเสี่ยงสูง นอกจากนี้ลูกหนี้ใด ๆ ควรถือเป็นสินเชื่อธุรกิจให้กับผู้ซื้อ อย่างไรก็ตาม องค์กรที่วิเคราะห์มีปัญหาทางการเงินอย่างมาก ดังนั้นจึงไม่สามารถเล่นบทบาทของสถาบันการเงินได้ เนื่องจากการวิเคราะห์สถานะทางการเงินของบริษัทพบว่าไม่มีทรัพยากรทางการเงินที่มีประสิทธิภาพ องค์กรที่อยู่ในภาวะวิกฤตสามารถกำหนดส่วนลดราคาสำหรับบริการประเภทใดก็ได้ เพื่อเพิ่มกระแสเงินทุนที่จำเป็นในการฟื้นฟูความสามารถในการละลาย และป้องกันความเสียหายที่เกิดจากการขาดแคลนเงินทุนหมุนเวียน

งานในการกำหนดความได้เปรียบของการกำหนดราคาส่วนลดสามารถกำหนดได้ดังนี้ อันไหนมีกำไรมากกว่า - เสียกำไรส่วนหนึ่งโดยการลดราคา หรือต้องแบกรับต้นทุนที่เกี่ยวข้องกับการตายของทุนโดยไม่ลดราคา? การแก้ปัญหาพื้นฐานนี้จะทำให้สามารถไปยังตัวเลือกการเปรียบเทียบอื่นๆ ได้ เช่น เพื่อเปรียบเทียบความสูญเสียจากการตั้งส่วนลดราคากับความเสียหายที่คาดหวังหรือกำไรที่สูญเสียขององค์กร นอกจากนี้ ขอแนะนำให้กำหนดมูลค่าที่เหมาะสมที่สุดของส่วนลดราคาที่ได้รับผลสูงสุด

ปัญหาหลักที่เกิดขึ้นเมื่อตัดสินใจราคาคือการสร้างความสัมพันธ์ระหว่างราคาและการขาย

ควรสังเกตประโยชน์ของส่วนลดด้วย:

- เป็นแนวทางในการควบคุมลูกหนี้

- เป็นเครื่องมือในการเพิ่มยอดขายและผลกำไรในท้ายที่สุด ซึ่งบางครั้งอาจเป็นไปได้

- ส่วนลดมีส่วนทำให้กระแสเงินไหลเข้าเพิ่มขึ้นในบางกรณีและในกรณีที่สถานะทางการเงินไม่เป็นที่น่าพอใจ

- มันเล่นบทบาทของปัจจัยทางจิตวิทยา เนื่องจากรางวัล (ในรูปของส่วนลด) มักจะดีกว่าการลงโทษ (ค่าปรับ ฯลฯ) เสมอ โดยทั่วไปจะเป็นการดีกว่าที่จะให้รางวัลการชำระเงินก่อนกำหนดด้วยส่วนลดมากกว่าบทลงโทษสำหรับการชำระเงินล่าช้า

- การชำระเงินอย่างรวดเร็วพร้อมส่วนลดในภาวะเงินเฟ้อช่วยให้คุณสามารถลงทุนเงินในธุรกิจที่ทำกำไรได้และไม่อนุญาตให้มูลค่าของเงินที่ไม่ได้รับลดลง

- ส่วนลดและการชำระเงินที่รวดเร็ว ไม่ต้องการเงินทุนหมุนเวียนเพิ่มเติมจากบริษัท เช่น ในกรณีการชำระเงินรอตัดบัญชี

ข้อเสียเปรียบหลักของส่วนลดคือการสูญเสียเงินเมื่อเทียบกับการชำระเงิน 100%

ดังนั้น เมื่อตัดสินใจเกี่ยวกับลำดับความสำคัญของแรงจูงใจ (ส่วนลดหรือความล่าช้า) ของผู้ขายไปยังผู้ซื้อ ส่วนลดควรขึ้นอยู่กับอัตราเงินเฟ้อก่อน และประการที่สอง อัตราส่วนของความสามารถในการทำกำไรของการลงทุนทางการเงินและดอกเบี้ย ในการกู้ยืม

ดังนั้น ผู้ขายจะแก้ปัญหาเสมอ: การสูญเสียจากส่วนลดมากกว่า น้อยกว่าหรือเท่ากับการสูญเสียจากการเลื่อนเวลา ปัจจัยกำหนดหลักในการแก้ปัญหานี้คืออัตราส่วนต่อไปนี้: รายได้จากการลงทุนทางการเงินมีมากขึ้น น้อยลง หรือเท่ากับดอกเบี้ยเงินกู้ หากรายได้จากการลงทุนสูงกว่าดอกเบี้ยเงินกู้ ผู้ขายควรกระตุ้นผู้ซื้อด้วยส่วนลดจากราคา และนำเงินของตัวเองที่เป็นอิสระทั้งหมดเข้าสู่การลงทุนทางการเงิน และเมื่อการชำระเงินถูกเลื่อนออกไป ให้คืนเงินที่โอนไปยังการชำระเงินด้วย ความช่วยเหลือของเงินกู้ หากรายได้จากการลงทุนทางการเงินน้อยกว่าดอกเบี้ยเงินกู้ คุณก็ไม่ควรใช้เงินกู้เพื่อชดเชยการเลื่อนเวลา ซึ่งครอบคลุมเงินที่โอนไปในการคำนวณด้วยเงินของคุณเอง แต่ที่นี่มีปัญหาเกิดขึ้นจากความไม่สม่ำเสมอของเงินที่ถูกโอนไปในการคำนวณ ซึ่งอย่างที่ทราบกันดีอยู่แล้วว่ายากที่จะแก้ไขโดยไม่มีเครดิต

นอกจากนี้ ควรคำนึงด้วยว่าการชำระคืนลูกหนี้อย่างไม่เหมาะสมทำให้เกิดความสูญเสียไม่เพียงแต่จากภาวะเงินเฟ้อและความสูญเสียจากการสูญเสียดอกเบี้ยจากการลงทุนเท่านั้น แต่ยังต้องเสียค่าใช้จ่ายเพิ่มเติมสำหรับการบำรุงรักษาอย่างต่อเนื่อง ตามมาเมื่อเปรียบเทียบผลขาดทุนจากส่วนลดการชำระเงินในวันแรกหลังจากการให้บริการและความสูญเสียจากการชำระเงินรอตัดบัญชี จำเป็นต้องคำนึงถึงค่าใช้จ่ายเพิ่มเติมสำหรับการเรียกลูกหนี้การเดินทางเพื่อธุรกิจของบุคคลเพื่อเรียกเก็บเงินจากลูกหนี้ คดีความ ฯลฯ

จำนวนส่วนลดเมื่อชำระค่าสินค้าให้กับลูกค้าในวันแรกหลังจากการให้บริการขึ้นอยู่กับต้นทุนของเงินกู้ในตลาดสินเชื่อ ณ เวลาที่กำหนด กล่าวคือ จากอัตราคิดลดของธนาคารกลางเป็นเกณฑ์มาตรฐานและระยะเวลาของเงินกู้เพื่อการพาณิชย์ เปอร์เซ็นต์นี้สามารถกำหนดได้โดยสูตร:

โดยที่ SC kk คือส่วนลดจากราคาเงินกู้เพื่อการพาณิชย์

PS f - อัตราดอกเบี้ยที่แท้จริงสำหรับเงินกู้

Ск - เงื่อนไขของเงินกู้เพื่อการพาณิชย์

ควรสังเกตว่า บริษัท คำนึงถึงอัตราดอกเบี้ยสำหรับเงินกู้เพื่อการพาณิชย์ซึ่งน้อยกว่าอัตราดอกเบี้ยเงินกู้ธนาคาร ในขณะเดียวกันก็สามารถคำนวณได้ตามขนาดของอัตราดอกเบี้ยของธนาคาร เนื่องจากส่วนลดที่ได้นั้นเป็นแนวทางสำหรับองค์กรและอาจแตกต่างกันไปตามผู้ซื้อและผลิตภัณฑ์ที่จัดหา

กลไกและขนาดของบทลงโทษในกรณีที่ผู้ซื้อชำระเงินล่าช้าสำหรับผลิตภัณฑ์โดยผู้ซื้อควรกำหนดโดยบทบัญญัติแห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียเป็นหลักโดยคำนึงถึงผู้ซื้อและประเภทของผลิตภัณฑ์เพื่อชดเชยความสูญเสียทุกประเภทขององค์กร

ส่วนแบ่งของการชำระเงินรอตัดบัญชีที่ร่างขึ้นโดยตั๋วเงินและเงื่อนไขของตั๋วเงินจะถูกกำหนดโดยนโยบายการเรียกเก็บเงินขององค์กร

ในทางกลับกัน องค์กรในฐานะผู้รับผลิตภัณฑ์ควรกำหนดความสามารถในการทำกำไรของส่วนลดหรือการชำระเงินรอการตัดบัญชีโดยพิจารณาจากการคำนวณต่อไปนี้ (ตารางที่ 3.1)

อัตราเงินเฟ้อสำหรับปีใน RF ในปี 2551 เท่ากับ 8% ดังนั้นค่าสัมประสิทธิ์กำลังซื้อที่ลดลงจึงคำนวณได้ดังนี้ 1 / 1.027 = 0.97

ตารางที่3.1

การคำนวณเปรียบเทียบความสามารถในการทำกำไรของส่วนลดและการชำระเงินรอการตัดบัญชีสำหรับ JSC "Vinicom"

| ดัชนี | ตัวเลือกส่วนลด | ผ่อนชำระ 4 เดือน | ||

| 1 | 2 | 3 | ||

| 1. อัตราเงินเฟ้อใน 4 เดือน | - | - | - | 2,7 |

| 2. ดัชนีราคา | - | - | - | 1,027 |

| 3. ค่าสัมประสิทธิ์การลดลงของกำลังซื้อของเงิน (ส่วนกลับของดัชนีราคา) | - | - | - | 0,97 |

| 4. ขาดทุนจากเงินเฟ้อทุก ๆ พันรูเบิล | - | - | - | 30 น. |

| 5. อัตราดอกเบี้ยเงินกู้ - รายปี | - | - | - | 18% |

| 6. จำนวนดอกเบี้ยเงินกู้ | - | - | - | 60 หน้า |

| 7. ส่วนลดจากทุก ๆ พันรูเบิล | 5.9% - 59 รูเบิล | 6% - 60 รูเบิล | 7% - 70r. | - |

| 8. ผลตอบแทนการลงทุนที่ได้รับตรงเวลาชำระค่าสินค้าต่อเดือน | 2% | 3% | 4% | - |

| - ไม่รวมเงินเฟ้อ | 18,82 | 28,2 | 37,2 | - |

| - คำนึงถึงอัตราเงินเฟ้อ | 18,25 | 27,35 | 36,084 | - |

| 9. ความสูญเสียจากการให้ส่วนลดโดยคำนึงถึงการลงทุนที่เป็นไปได้ของเงินทุนที่ได้รับตรงเวลา | RUR 40.25 | RUR 32.65 | 33.916 RUR | - |

| 10. ขาดทุนจากการชำระเงินรอตัดบัญชี | - | - | - | 90 RUR |

การสูญเสียจากอัตราเงินเฟ้อในแต่ละพันรูเบิลตลอดระยะเวลาของเงินกู้เพื่อการพาณิชย์คำนวณดังนี้: 1,000 รูเบิล - 1,000 * สัมประสิทธิ์กำลังซื้อที่ลดลง กล่าวคือ 1,000 - 1,000 * 0.97 = 30 รูเบิล จำนวนดอกเบี้ยเงินกู้คำนวณดังนี้ (1000 * 0.18) / 4 เดือน = 60 รูเบิล

ส่วนลดจากราคาเงินกู้เพื่อการพาณิชย์คำนวณโดยใช้สูตร

![]()

อย่างไรก็ตาม คุณควรพิจารณาตัวเลือกอื่นๆ สำหรับส่วนลด เนื่องจาก 5.9% เป็นเปอร์เซ็นต์ส่วนลดขั้นต่ำที่อนุญาต ความสามารถในการทำกำไรของการลงทุนที่ได้รับการชำระเงินตรงเวลาสำหรับผลิตภัณฑ์ต่อเดือนนั้นพิจารณาจากสิ่งที่คิดด้วยส่วนลด 5.9% จำนวนผู้ซื้อที่ตกลงจ่ายตรงเวลาคือ 25% และโอกาสในการลงทุนในธนาคารที่ น่าสนใจ. ความสามารถในการทำกำไรโดยไม่คำนึงถึงอัตราเงินเฟ้อที่ส่วนลด 5.9% คำนวณดังนี้: (1,000 rubles - 59 rubles) × 0.02 = 18.82 rubles และคำนึงถึงอัตราเงินเฟ้อ: 18.82 rubles × 0.97 = 18.25 รูเบิล ผลตอบแทนจากการลงทุนพร้อมส่วนลดอื่น ๆ คำนวณในลักษณะเดียวกัน ตามมาด้วยการสูญเสียจากการให้ส่วนลด 5.9% โดยคำนึงถึงความเป็นไปได้ของการลงทุนเงินที่ได้รับตรงเวลาจำนวน 59 รูเบิล - 18.25 รูเบิล = 40.25 รูเบิล ขาดทุนจากข้อกำหนดส่วนลด 6% และ 7% คำนวณในทำนองเดียวกันซึ่งในท้ายที่สุดมีจำนวน 32.65 รูเบิล และ 33.916 รูเบิล ตามลำดับ โดยธรรมชาติจากการสูญเสียที่น้อยที่สุด ส่วนลด 6% จะถูกนำมาใช้ในอนาคต

การสูญเสียจากการชำระเงินรอการตัดบัญชีรวมถึงการสูญเสียเงินเฟ้อจากทุก ๆ พันรูเบิลและจำนวนดอกเบี้ยของเงินกู้ ดังนั้นจำนวนการสูญเสียทั้งหมดจากการชำระเงินรอตัดบัญชีจะเป็น 30 รูเบิล + 60 ถู = RUB 90

โดยการเปรียบเทียบผลขาดทุนจากสินค้าแต่ละพันรูเบิลที่ขายจากการตั้งส่วนลด 6% และขาดทุนจากการชำระเงินรอการตัดบัญชีเป็นเวลา 4 เดือน (ดังที่กล่าวไว้ก่อนหน้านี้ ระยะเวลาเก็บหนี้เฉลี่ยของลูกหนี้ โดยคำนึงถึงอัตราเงินเฟ้อประจำปี 8% และ 18% อัตราดอกเบี้ยรายปีสำหรับเงินกู้) สามารถสรุปได้ว่าเป็นผลกำไรมากกว่าสำหรับองค์กรที่จะให้ส่วนลดแก่องค์กรบุคคลที่สามและรับเงินทันทีหลังจากการขายสินค้า แทนที่จะให้เงินกู้เชิงพาณิชย์สำหรับสิ่งเหล่านี้ องค์กรต่างๆ เห็นได้ชัดว่าการสูญเสียจากเหตุการณ์ที่เสนอนั้นน้อยกว่าการสูญเสียจากเงินกู้เพื่อการพาณิชย์ 2.3 เท่า

ลูกหนี้สำหรับปี 2551 มีจำนวน 8024,000 รูเบิล สันนิษฐานว่าการให้ส่วนลด 6% แก่องค์กรบุคคลที่สามที่ชำระหนี้ทันทีหลังจากให้บริการจะนำไปสู่ความจริงที่ว่า 25% ของลูกค้าทั้งหมดขององค์กรจะยอมรับเงื่อนไขที่เสนอ ตัวบ่งชี้นี้ถูกกำหนดตามเงื่อนไขที่คล้ายคลึงกันในสถานประกอบการอื่น

ดังนั้นจึงเป็นไปตามที่ลูกหนี้จะลดลง 2006 พันรูเบิล และจะเท่ากับ:

DZ = 8024 × 0.75 = 6018,000 rubles

ขั้นแรก มาคำนวณการสูญเสียจากการมอบส่วนลด 6% ให้กับลูกค้า:

ค่าใช้จ่ายในการให้ส่วนลด = 2006 × 0.06 = 120.36 พันรูเบิล

- ขาดทุนจากเงินเฟ้อ (อัตราเงินเฟ้อต่อปีอยู่ที่ 8% ดังนั้น เงินเฟ้อเฉลี่ยจะอยู่ที่ 2.7% เป็นเวลา 4 เดือน)

- ขาดทุนในรูปของดอกเบี้ยจากจำนวนเงินที่รอการตัดบัญชีซึ่ง บริษัท สามารถรับเป็นกำไรเพิ่มเติมได้หากฝากเงินจำนวนนี้ไว้ที่ 12% ต่อปีใน Sberbank

- ค่าใช้จ่ายในการให้บริการบัญชีลูกหนี้ รวมถึงการเรียกลูกหนี้พร้อมการแจ้งเตือนการเดินทางเพื่อธุรกิจของบุคคลเพื่อรวบรวมลูกหนี้การเพิ่มขึ้นของเวลาที่ใช้โดยนักบัญชีทั้งสองในการรักษาจำนวนลูกหนี้เพิ่มเติมและบุคคลอื่นที่รับผิดชอบในการจัดเก็บลูกหนี้ . เนื่องจากการประเมินการสูญเสียประเภทนี้ค่อนข้างยาก เราจะดำเนินการจากขนาดที่น้อยที่สุด

- ขาดทุนจากเงินเฟ้อ = 2006 × 0.027 = 54.162,000 รูเบิล

- ขาดทุนในรูปดอกเบี้ยของจำนวนเงินที่ชำระ =

- ค่าใช้จ่ายสำหรับการให้บริการบัญชีลูกหนี้ = 30,000 rubles

สรุปได้ว่าต้นทุนรวมในการให้สินเชื่อเชิงพาณิชย์เป็นระยะเวลา 4 เดือนจะเท่ากับ 164.402 พันรูเบิล

โดยสรุป เราจะกำหนดผลกระทบทางเศรษฐกิจของการดำเนินการตามเหตุการณ์ที่เสนอในองค์กร กล่าวคือ มอบส่วนลด 6% ให้กับลูกค้าที่ชำระหนี้สำหรับบริการที่ให้แก่บริษัทตรงเวลา

E = ค่าใช้จ่ายสำหรับการชำระเงินรอตัดบัญชี - ค่าใช้จ่ายในการให้ส่วนลด = 164.402 - 120.36 = 44.042 พันรูเบิล

ดังนั้นการดำเนินการตามมาตรการที่เสนอในองค์กรจะช่วยประหยัดได้ 44.042,000 รูเบิลลดการสูญเสียจากเงินเฟ้อจำนวน 54.162,000 รูเบิลรวมถึงค่าใช้จ่ายในการให้บริการบัญชีลูกหนี้ การชำระเงินตรงเวลาจะช่วยให้คุณสามารถลงทุนเงินในธนาคารได้ 12% ต่อปีและรับ 80.24 พันรูเบิลใน 4 เดือน นอกจากนี้ยังช่วยลดเวลาที่ใช้ในการรักษาบัญชีลูกหนี้และลดความเสี่ยงของการไม่คืนเงินโดย ลูกหนี้ของบริษัท

การทำกำไรและความสามารถในการทำกำไรของ MONTEK LLC จะเป็นหนึ่งในวัตถุประสงค์ของโครงการประกาศนียบัตร บทที่ 2 พื้นฐานสำหรับการคัดเลือกโครงการประกาศนียบัตร การทบทวนทฤษฎีและการปฏิบัติในหัวข้อของโครงการประกาศนียบัตร "การจัดการผลกำไรที่องค์กร" กำไรจากผลลัพธ์ทางการเงินขั้นสุดท้ายในทุกขั้นตอนของการพัฒนาเศรษฐกิจมีความสำคัญอย่างยิ่งต่อการดำเนินงานที่มีประสิทธิภาพขององค์กรและองค์กร ในการเปลี่ยนผ่านสู่...