Trebuie să imprim un raport de vânzări cu amănuntul. Informații contabile

1C oferă oportunități ample pentru a ține evidența comerțului cu amănuntul. În acest articol, vom acoperi:

- cum se reflectă vânzările cu amănuntul în 1C 8.3 Contabilitate;

- ceea ce este important de luat în considerare la completarea documentului Raport asupra vânzări cu amănuntulîn 1C 8,3;

- ceea ce determină ce postări vor fi formate în 1C la cu amănuntul.

În comerțul cu amănuntul, punctele de vânzare sunt diferențiate prin automatizare. Punct de vânzare automat și neautomat în 1C 8.3 - ce este?

- Punctul de vânzare automatizat (ATT) este punct de vânzare cu amănuntul, în care sunt emise în timpul zilei. La sfarsitul turei se inchide casa de marcat si se genereaza un raport detaliat asupra marfurilor vandute la retail.

- Un punct de vânzare cu amănuntul neautomat (NTT) este un punct de vânzare cu amănuntul în care încasările de numerar nu sunt reflectate în baza de date în timpul zilei, ci doar un raport detaliat al mărfurilor vândute pentru o anumită perioadă este introdus în acesta.

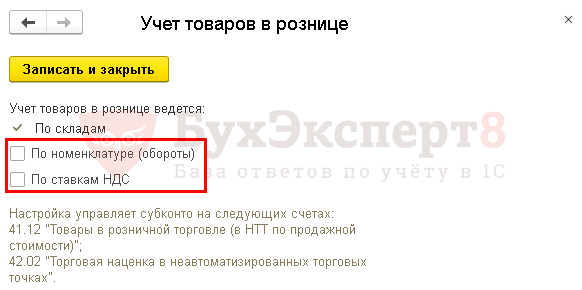

Configurarea contabilității de retail

Dacă organizația este angajată în retail, atunci în setările din secțiune Principal - Setări - Politică contabilă cere Metodă de evaluare a mărfurilor în retail :

- La costul de achizitie- mărfurile din depozit sunt contabilizate la cost, în timp ce marja comercială în contul 42" Marja comercială„Nu este luată în considerare. Contabilitatea costului mărfurilor se efectuează în contul „Mărfuri în comerț cu amănuntul (la valoarea de cumpărare)”.

- Valoarea vânzărilor- mărfurile aflate în depozit sunt contabilizate la prețul de vânzare, în timp ce marja comercială pentru mărfuri se reflectă în contul 42 „Marja comercială”. Contabilitatea costului mărfurilor se efectuează:

- pentru ATT - „Marfuri in comertul cu amanuntul (in ATT la valoarea de vanzare)”;

- pentru NTT - „Mărfuri în comerțul cu amănuntul (în NTT la valoarea de vânzare)”.

Dacă mărfurile sunt contabilizate la valoarea vânzărilor, definiți pentru NTT.

Puncte de vânzare cu amănuntul (depozite) în 1C

Punctele de vânzare cu amănuntul sunt reflectate în director DepoziteÎn capitolul Directoare - Bunuri si servicii - Depozite.

În cardul de depozit se precizează că este vorba de un magazin de vânzare cu amănuntul sau un punct de vânzare manual. Acest semn este indicat în câmp Tipul depozitului :

Pentru NTT, dacă contabilitatea este în prețurile de vânzare, indicați de asemenea Grup de articole din venitul cu amănuntul ... Apoi la postarea unui document Raport de vânzări cu amănuntul la 1C 8.3 se va completa analitica pentru contul 92.01.1 „Venituri din activități cu sistemul principal de impozitare”.

Asigurați-vă că întrebați Tip de preț pentru depozitele de vânzare cu amănuntul (inclusiv NTT). Și, de asemenea, setați prețul folosind documentul Stabilirea prețurilor articolelor .

Punct de vânzare automatizat în 1C 8.3

Luați în considerare cum să completați un raport de vânzări cu amănuntul în ATT folosind un exemplu

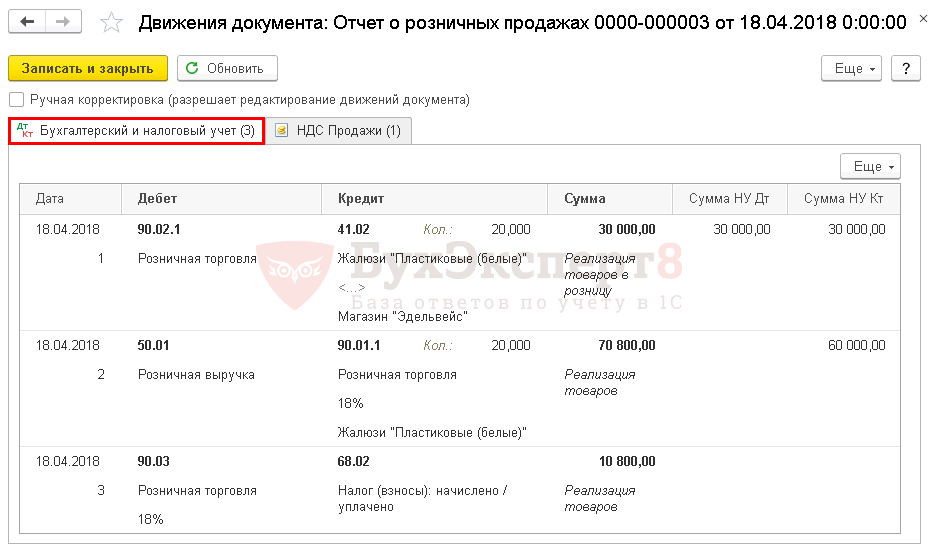

Organizația vinde mărfuri cu amănuntul prin ATT. Contabilitatea se efectuează fără utilizarea contului 42 „Marja comercială”.

Pe 18 aprilie, următoarele bunuri au fost vândute persoanelor fizice pentru o sumă totală de 70.800 de ruble. (inclusiv TVA 18%):

- Jaluzele „Plastic (alb)” - 20 buc. la un preț de 3 540 de ruble.

Plata mărfurilor s-a făcut în numerar la casierie.

Vânzare cu amănuntul

Întocmește un raport detaliat asupra mărfurilor vândute în ATT document Raport de vânzare cu amănuntul tip de operațiune Magazin de vânzare cu amănuntulÎn capitolul Vânzări - Vânzări cu amănuntul - Rapoarte vânzări cu amănuntul - Raport - Magazin cu amănuntul.

- Depozit din directorul Depozite, Tipul depozitului Magazin de vânzare cu amănuntul.

În fila Produse specificați mărfurile vândute din carte de referință Nomenclatura.

- Cont contabil completat automat documentul, în funcție de setările din registru Conturi contabile de articole ... Poate fi schimbat manual dacă este necesar. Află mai multe despre.

- Subconto- se selectează un grup de articole legate de comerțul cu amănuntul carte de referință Grupuri de nomenclatură.

Dacă plata nu se face în numerar la casieria unui magazin cu amănuntul, atunci indicați toate tipurile de plăți fără numerar (prin card de plată, mijloace electronice etc.) în fila Plăți fără numerar .

Postări

Cablajul ATT va fi standard și depinde doar de setare politici contabile(care cont este folosit).

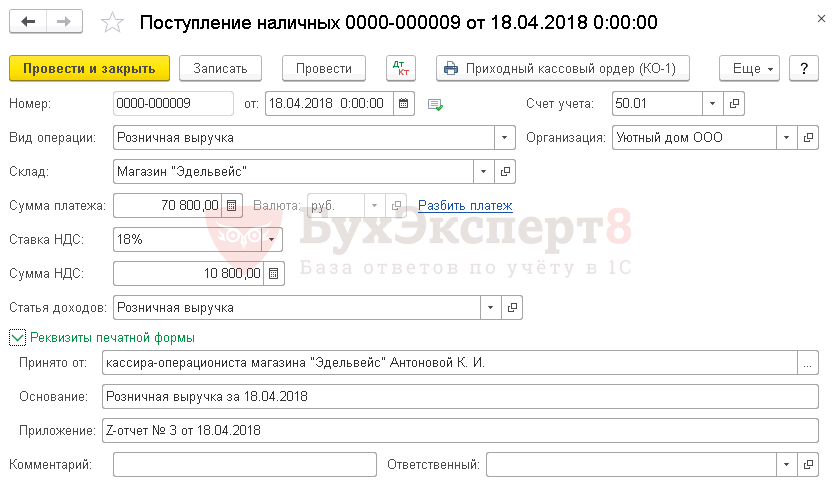

La sfârșitul turei, atunci când veniturile din vânzarea cu amănuntul sunt returnate de la casieria operațională la casa principală a organizației, se creează un ordin de intrare în numerar (clauza 4.1 din Directiva Băncii Rusiei nr. 3210-U din 11 martie). , 2014).

pe baza documentului Raport de vânzări cu amănuntul prin buton Creați pe baza - Chitanță de numerar.

Specificați în document:

- Depozit- punct de vânzare cu amănuntul, selectat din din directorul Depozite, Tipul depozitului Magazin de vânzare cu amănuntul;

- Suma de plata

Documentul nu formează postări în BU și NU. Încasarea numerarului la debitul contului „Casiera organizației” este reflectată în document Raport de vânzări cu amănuntul .

Folosind acest document, puteți genera formă tipărită Comandă în numerar primită (KO-1).

Punct de vânzare cu amănuntul neautomat din 1C 8.3

Să vedem cum să completați un raport de vânzări cu amănuntul în NTT.

Organizația vinde bunuri cu amănuntul prin NTT. Contabilitatea se efectuează fără utilizarea contului 42 „Marja comercială”.

- Țesătură Blackout Scarlett - 100 rm.

- Țesătură jacquard Sylvia - 100 rm.

Nu au existat alte chitanțe la depozit în cursul lunii mai.

În mai în checkout online organizația a capitalizat venituri din retail în valoare de:

- 06 mai - 12.980 RUB

- 18 mai - 11 210 ruble.

- 23 mai - 14.750 de ruble.

- 31 mai - 8 850 de ruble.

- Țesătură Blackout Scarlett - 65 rm.

- Țesătură jacquard Sylvia - 20 rm.

În aceeași zi, pe baza inventarului, a fost generat un raport privind vânzările cu amănuntul pentru un total de 47.790 de ruble:

- Țesătură Blackout Scarlett - 35 rm. la prețul de 826 de ruble.

- Țesătură jacquard Sylvia - 80 rm. la un preț de 236 de ruble.

Spre deosebire de ATT, în acest caz, se întocmește mai întâi valorificarea încasărilor din vânzarea cu amănuntul, iar apoi se înscrie un raport detaliat asupra mărfurilor vândute.

Afișarea veniturilor din vânzarea cu amănuntul la casierie

Se întocmește înregistrarea veniturilor din vânzarea cu amănuntul la casa principală a organizației document Încasarea în numerar tipul tranzacției Venituri cu amănuntulÎn capitolul Bancă și casierie - Casă - Documente de numerar.

Specificați în document:

- Depozit- punct de vânzare cu amănuntul, selectat din director Depozite , Tipul depozitului - Punct de vânzare neautomatizat;

- Suma de plata - suma încasărilor din vânzarea cu amănuntul predată casieriei.

Postări

Veniturile primite la casă de la un magazin cu amănuntul (NTT) sunt considerate nealocate până când documentul este introdus Raport de vânzări cu amănuntul și se reflectă prin:

- Dt - venit,

- Dt - TVA.

Vânzare cu amănuntul

Întocmește un raport detaliat cu privire la bunurile vândute în NTT document Raport vânzări cu amănuntul tip de operațiune Punctul uman de vânzareÎn capitolul Vânzări - Vânzări cu amănuntul - Rapoarte despre vânzări cu amănuntul - Raport - Punct uman de vânzare.

În aceasta, vom arunca o privire mai atentă asupra tuturor operațiunilor principale de ținere a evidenței comerțului cu amănuntul în programul 1C Accounting 8.3, inclusiv vânzările în punctele de vânzare cu amănuntul neautomatizate.

Adesea, înainte de a preda mărfurile achiziționate de la furnizor la retail, acestea ajung mai întâi la depozitul angro. Dacă nu ai o astfel de practică, de exemplu, nu ai depozit en-gros iar toate bunurile sunt expediate imediat la un singur punct de vânzare. Simțiți-vă liber să le trimiteți la depozitul de vânzare cu amănuntul.

În exemplul nostru vom crea care se află în meniul „Cumpărături”. Tipul de operațiune pe care îl avem va fi „Marfa (factură)”.

Afișați completarea în detaliu a acestui documentîn domeniul de aplicare al acestui articol, nu vom face. Vă rugăm să rețineți că atunci când reflectați o chitanță la un depozit angro, depozitul în sine trebuie să aibă tipul „Depozit cu ridicata”.

Figura de mai jos arată un exemplu de completare a unui document de primire la depozitul en-gros al casei de comerț Kompleksny din baza de date de produse.

Stabilirea prețurilor

Deci, am achiziționat deja totul de la furnizor bunuri necesareși sunt gata să le vândă clientului final. Dar înainte de a face acest lucru, trebuie să stabilim prețuri cu amănuntul - acelea la care vom începe deja să vindem aceste bunuri.

Acestea sunt situate în meniul „Depozit”, dar, de dragul simplității exemplului, îl vom crea pe baza recepției de mărfuri. Desigur, această opțiune nu este întotdeauna convenabilă, dar este folosită destul de des.

Documentul creat conține automat mărfuri de la bon. Completați prețurile pentru fiecare articol și indicați tipul de prețuri (în acest caz, l-am creat noi înșine în cartea de referință și l-am numit „Retail”). Documentul poate fi postat acum. Aceste prețuri vor fi valabile de la data indicată în antetul documentului.

Mutarea mărfurilor într-un depozit de vânzare cu amănuntul

Dacă ați venit mai întâi la depozitul cu ridicata, atunci va trebui să le transferați la depozitul de vânzare cu amănuntul sau la un punct de vânzare manual. Acesta din urmă înseamnă puncte precum o tarabă, un cort pe piață și altele, unde nu este posibil să țin evidența din cauza lipsei unui PC sau a energiei electrice.

Mai întâi vom crea aceste depozite. Practic nu vor diferi de cel en gros, cu excepția tipului.

Ca urmare, vom obține o zonă de vânzare a magazinului nr. 23 cu tipul „Magazin cu amănuntul”.

Să numim punctul comercial neautomatizat „Taraba la gară”. Ea va avea un alt tip.

În exemplul nostru, ambele depozite folosesc același tip de preț, dar puteți seta și altele diferite. Apoi va trebui să creați două documente „Setare prețuri articol” pentru fiecare dintre aceste tipuri de preț.

Pentru a reflecta transferul bunurilor achiziționate din depozitul nostru angro către magazinul și standul creat mai sus, vom crea un document „”. Îl găsiți în meniul „Depozit”.

Figura de mai jos prezintă un exemplu de completare a unui document pentru transferul de mărfuri din depozitul principal angro la un stand de lângă gară.

Raport de vânzări cu amănuntul

Dacă ați urmat corect toți pașii anteriori, atunci depozitul dvs. de vânzare cu amănuntul va avea deja articole cu prețurile de vânzare completate către clientul final.

Acum putem trece la reflectarea directă a vânzării mărfurilor. Din meniul Vânzări, selectați Rapoarte de vânzări cu amănuntul. Acest document este necesar pentru a reflecta vânzările cu amănuntul.

În antetul documentului am indicat organizația și depozitul de vânzare cu amănuntul " Cameră de cumpărături magazin numărul 23". Cont de numerar, conform așteptărilor 50.01. De asemenea, în scopul analizei suplimentare privind contabilitatea de gestiune, am indicat articolul DDS „Venituri din retail”.

Vânzări la punctul de vânzare manual

Mai sus, am luat în considerare vânzările într-un magazin de vânzare cu amănuntul. Acum să trecem la un punct de tranzacționare neautomat - o „stară”.

Punctele de vânzare cu amănuntul neautomatizate din 1C sunt puncte în care nu există nicio modalitate de a pune un computer și de a stabili o conexiune cu o bază de date comună. Datele de vânzări nu sunt introduse în mod regulat.

Încasări în numerar

Primul pas este înregistrarea chitanței de numerar cu tipul de tranzacție Venituri cu amănuntul. Dacă într-un magazin cu amănuntul, cumpărătorul ar putea plăti pentru articol cu cardul de credit, atunci acest lucru este puțin probabil aici.

Un exemplu de document completat este prezentat în figura de mai jos. Cu veniturile lipsă, raportul de vânzări cu amănuntul pur și simplu nu vă va fi postat.

Reflectând comerțul cu amănuntul

Să presupunem că agentul nostru de vânzări nu notează într-un caiet câte articole a vândut. În acest caz, cel mai logic este să obțineți volumul vânzărilor prin simpla scădere a restului din cantitatea de mărfuri transferată anterior.

În astfel de scopuri în programul 1C: Contabilitate există un document „Inventarul mărfurilor”. Se află în meniul „Depozit”.

În documentul de inventar vom indica organizația, depozitul nostru „Taraba la gara” și, dacă este cazul. Pentru comoditate, vom completa marfa conform soldului din depozit. După aceea, este necesar să indicați câte bunuri au rămas efectiv în coloana „Cantitate de fapt”.

După cum se arată în imaginea de mai sus, coloana „Abatere” reflectă, de fapt, suma care a fost vândută în această tarabă.

Acum puteți posta acest document și, pe baza acestuia, puteți crea un raport privind vânzările cu amănuntul.

Înaintea noastră a deschis formularul documentului creat, în care absolut totul a fost completat automat. Vă rugăm să rețineți că coloana „Cantitate” include toate datele din coloana „Cantitatea de fapt” a documentului de inventar.

Dacă nu ați ținut cont de încasările primite în program, atunci programul nu vă va permite să postați documentul și va afișa un mesaj similar cu cel prezentat în figura de mai jos.

Consultați și instrucțiunile video despre cum să reflectați astfel de operațiuni:

Acest ghid vă va ghida prin pașii tuturor tranzacțiilor cu amănuntul în. Doresc să iau în considerare următoarele puncte aici: stabilirea tranzacțiilor într-un raport de vânzări cu amănuntul, primirea și mișcarea mărfurilor la vânzarea cu amănuntul, vânzările dintr-un depozit de vânzare cu amănuntul, vânzarea mărfurilor la punctul manual de vânzare (NTT) și primirea sau colectarea încasează la casă.

Punctele de vânzare cu amănuntul neautomatizate din 1C sunt obiecte comerciale în care nu există nicio modalitate de a pune un computer sau de a stabili o conexiune cu o bază de date comună. Datele de vânzări nu sunt introduse zilnic. Acesta este, de exemplu, un stand sau un comerț în afara amplasamentului.

De regulă, înainte de a ajunge la depozitul de vânzare cu amănuntul sau depozitul NTT, mărfurile ajung la depozitul cu ridicata. În depozitul angro, acesta este procesat și apoi mutat în comerțul cu amănuntul.

Nu voi descrie sosirea la depozitul en-gros, așa cum este vorba. Voi da doar un exemplu de completare a unui document 1C, astfel încât acțiunile mele ulterioare să fie clare:

Stabilirea prețurilor articolelor în 1C pentru vânzarea cu amănuntul

După primire, trebuie să setați prețurile de vânzare cu amănuntul pentru bunurile din 1C. Pentru aceasta se folosește documentul „“. Se introduce în secțiunea „Depozit”. Dar vom crea un document pe baza documentului de primire. Să mergem la documentul de primire a mărfurilor creat anterior și să apăsăm butonul „Creează pe bază”. În lista derulantă, selectați articolul „Setați prețuri pentru articol”.

Se va deschide o nouă fereastră de document, unde se vor completa deja principalele detalii, rămâne doar să indice tipul de prețuri. Pentru a nu reveni la această secțiune, vom crea două astfel de documente simultan, unde vom atribui prețuri pentru tipurile „Retail” și „ Prețul de vânzare cu amănuntul". Vom face prețurile la fel. Iată un exemplu de document:

Făcând clic pe butonul „Modifica”, sunt disponibile și opțiuni speciale pentru manipularea prețului. De exemplu, creșteți sau micșorați cu un anumit procent.

Mutarea mărfurilor de la un depozit cu ridicata la un depozit cu amănuntul

Acum puteți muta un articol din depozitul angro în retail. Pentru aceasta, programul folosește documentul „”. Se află în secțiunea „Depozite”.

Obțineți gratuit tutoriale video 267 1C:

Înainte de a efectua un transfer, trebuie să creăm două depozite - unul cu tipul de depozit „Retail”, al doilea cu caracteristica „Retail neautomatizat”.

Depozitele sunt create în secțiunea „Directoare” - „Depozite”.

Primul depozit se va numi „Magazinul nr. 2”, tipul de depozit - „Magazin cu amănuntul”. Selectați tipul de preț din cartea de referință „Tipuri de preț articol”:

Fie ca al doilea să se numească „Sala de tranzacționare”. „Tip depozit” - „Retail neautomatizat”, tip de preț „Cu amănuntul”, - „Produse”.

Să creăm, de asemenea, două documente 1C 8.3: „Magazinul nr. 2” și „Trading floor”. De asemenea, vom crea documente pe baza documentului de intrare marfa. În acest caz, va trebui să completăm doar cerințul „Depozit - destinatar” și cantitatea de marfă:

Drept urmare, produsul nostru are un preț și se află în depozitele de vânzare cu amănuntul. Puteți trece la înregistrarea vânzării mărfurilor.

Raport de vânzări cu amănuntul în 1C pentru magazin

Pentru a reflecta vânzările de mărfuri în retail, avem nevoie de documentul „Raport privind vânzările cu amănuntul” din secțiunea „Vânzări”. În primul rând, vom întocmi un document de vânzare dintr-un depozit de vânzare cu amănuntul. Nu este mult diferit de documentul „”. Singura diferență este că contrapartea nu este indicată și puteți reflecta imediat veniturile din vânzare.

Pentru aceasta, este selectat un cont de numerar. Pentru analize în 1C, puteți completa și variabila „DDS Movement”. Acesta va fi un subconto al contului casierului. Exemplu de document:

Vânzarea de mărfuri în NTT

Când vindem mărfuri la un punct de vânzare manual la sfârșitul unui schimb, nu știm câte bunuri au fost vândute. Dar știm cât s-a mutat din depozitul angro. Cum se completează un raport de vânzări cu amănuntul în 1C 8.3 (8.2) în acest caz?

Pentru a calcula cantitatea de mărfuri vândute, trebuie să calculați restul de mărfuri din depozit și să o scădeți din cantitatea de primire. De exemplu, 50 de pachete cu dulciuri au fost transferate către NTT, după vânzare au rămas 30 de pachete. În consecință, s-au vândut 20 de pachete.

Pentru a reflecta acest calcul în program, trebuie să utilizați documentul „” (secțiunea „Depozit”).

În antetul documentului, indicăm organizarea și depozitul NTT.

În secțiunea tabelară, adăugați și indicați soldul efectiv din depozit. Puteți folosi butonul „Umpleți”. Abaterea de la cantitatea contabilă va fi exact vânzarea noastră:

Document Raportul vânzărilor cu amănuntul în 1C generalizate pentru perioada sunt reflectate. După afișarea documentului, nomenclatorul enumerat în acesta va fi șters din registru. Puteți găsi acest document în 1C 8.3 în secțiunea Vânzări → Vânzări → Rapoarte de vânzări cu amănuntul:

Este creat un raport privind vânzările cu amănuntul în 1C 8.3:

- Automat ca urmare a operatiei Închidere tură;

- Pe baza documentului Inventarul bunurilor;

- Poate fi creat manual.

Cum să faceți un raport privind vânzările cu amănuntul atunci când vindeți printr-un punct de vânzare automatizat (ATT) în 1C 8.3

În 1C 8.3, vânzările cu amănuntul într-un magazin cu amănuntul (ATT) sau dintr-un depozit cu ridicata sunt documentate Vânzări cu amănuntul (cecuri)... În acest caz, fiecare vânzare este înregistrată într-un control separat.

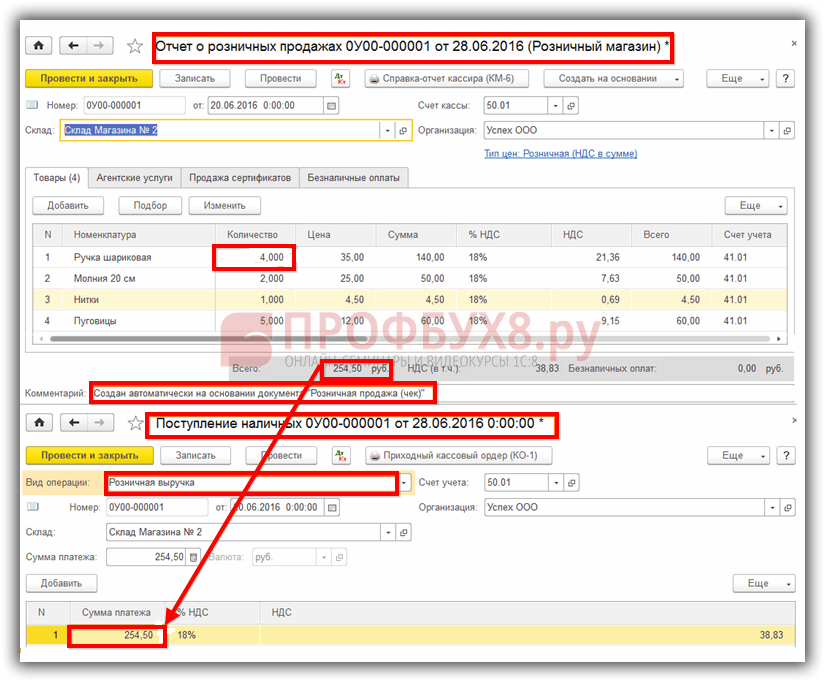

Exemplu

Într-un magazin de vânzare cu amănuntul (depozit „Magazinul de depozit nr. 2”), 20.06.2016. în timpul schimbului au fost executate trei verificări:

- Cec numărul 1 vândut: fermoar 20 cm - 2 buc. și fire - 1 buc.;

- Cecul nr. 2 vândut: nasturi - 5 buc. și pix - 1 buc.;

- Cecul nr. 3 vândut: pix - 3 buc.:

La sfarsitul zilei de lucru in magazin sau la momentul inchiderii turei de casa de marcat trebuie sa efectuati operatiunea Închide tura... Această operație din 1C 8.3 este disponibilă în jurnalul de documente Vânzări cu amănuntul (cecuri):

Ca urmare a acestei operațiuni din 1C 8.3 Contabilitate 3.0, documentele sunt generate automat:

- Raport de vânzări cu amănuntul;

- Încasări de numerar cu tipul tranzacției - Venituri din comerțul cu amănuntul:

Fiecare dintre aceste documente va fi reflectat în propriul său jurnal. În 1C 8.3, aceste documente sunt generate, înregistrate, dar nu postate. Este necesar să se verifice corectitudinea completării informațiilor din documentele create. Dacă ne asigurăm că toate informațiile din documente sunt completate corect, atunci le vom efectua:

În document Raport de vânzări cu amănuntul același articol va fi scris pe un rând, inclusiv retururile. În exemplul nostru, acesta este "Pix"... Acest nomenclator a fost străpuns în cecul nr. 2 în valoare de 1 buc, iar în cecul nr. 3 în valoare de 3 buc. Deoarece nu au existat rambursări în timpul zilei, vedem în raport că s-au vândut 4 pixuri.

În document Încasări în numerar se reflectă veniturile totale totale din cecurile perforate, ținând cont de returnare.

Cum să afișați randamentele în raportul de vânzări cu amănuntul

După cum sa menționat mai sus, atunci când se generează automat un document Raport de vânzări cu amănuntul 1C 8.3 ia în considerare toate returnările efectuate în timpul turei la casa de marcat.

Să privim această situație cu un exemplu. Pentru a face acest lucru, vom folosi datele din exemplul de mai sus și vom presupune că cecul nr. 2 a fost folosit pentru a returna articolul „Pix” în valoare de 1 bucată. Revenirea la 1C 8.3 este reflectată în document Verificați (întoarceți):

După ținerea acestui document în jurnal Vânzări cu amănuntul (cecuri) se va reflecta o verificare cu tipul operatiei Întoarcere:

Să închidem tura de casă și să vedem că raportul arată vânzările, inclusiv rambursările. Și anume: produsul "Pix" a fost bătut în cecul nr. 2 în valoare de 1 buc., iar în cecul nr. 3 în valoare de 3 buc. si s-a facut retur in valoare de 1 bucata. Prin urmare, în raport vedem că s-au vândut 3 pixuri:

Cum să faci un raport de vânzări cu amănuntul „manual”

Luați în considerare opțiunea de a completa manual un raport de vânzări cu amănuntul în 1C 8.3 Contabilitate 3.0. Această opțiune este utilizată atunci când în 1C 8.3 fiecare vânzare nu este întocmită ca document separat Vânzări cu amănuntul (cecuri), iar vânzările sunt înregistrate imediat în documentul Raportul vânzărilor cu amănuntul.

Folosind datele din exemplul de mai sus, completați manual documentul urmând acești pași: secțiunea Vânzări → Vânzări → Rapoarte vânzări cu amănuntul → Raport → Magazin cu amănuntul:

Folosind butonul Ridica completați tabelul cu documente:

Document Încasări în numerar cu o astfel de înregistrare a vânzărilor cu amănuntul, este, de asemenea, necesară înregistrarea manuală. Acest lucru se poate face folosind mecanismul Creați pe baza... Documentul creat va reflecta veniturile totale ale documentului Raport vânzări cu amănuntul:

Cum să completați un raport de vânzări cu amănuntul atunci când vindeți prin puncte de vânzare cu amănuntul neautomatizate (NTT) în 1C 8.3

Un punct de vânzare cu amănuntul neautomat din 1C 8.3 este un magazin în care datele de vânzări nu sunt introduse zilnic.

Execuția documentului Raport de vânzări cu amănuntul pentru a reflecta vânzările în NTT depinde de modul în care sunt primite informațiile despre vânzări de către departamentul de contabilitate. Informațiile pot fi transmise în două moduri:

- Sunt furnizate informații despre produsul vândut;

- Se face un inventar.

Ambele se pot face zilnic sau la frecvența specificată în fluxul de documente al organizației. Să luăm în considerare ambele metode.

Metoda numărul 1

Departamentul de contabilitate, de exemplu, primește zilnic informații despre bunurile vândute. În această situație, în 1C 8.3 întocmim un document Raport de vânzări cu amănuntul... Capitol Vânzări → Vânzări → Rapoarte de vânzări cu amănuntul → Rapoarte → Punctul uman de vânzare:

Selectați un depozit în antetul documentului. În secțiunea tabelară, folosind butonul Adaugă sau Selectare, indicați produsul vândut pe zi. Documentul este gata:

Metoda numărul 2

Să presupunem că organizația nu trimite date de vânzări și că un inventar este efectuat în depozit la fiecare trei zile. Apoi, acțiunile din 1C 8.3 vor fi după cum urmează:

- Ajungem la veniturile din vânzarea cu amănuntul;

- Efectuăm un inventar al depozitului. Formăm un document Inventarul bunurilor;

- Întocmim un document Raport de vânzări cu amănuntul pe baza documentului de inventar .

În documentul de inventar, indicăm soldurile efective ale mărfurilor aflate în depozit. Liniile în care cantitatea reală nu se potrivește cu cantitatea înregistrată sunt afișate ca variație. Abatere și va reflecta vânzările:

Folosind mecanismul Creați pe baza, formăm un document Raport vânzări cu amănuntul:

Dacă tot acest produs a fost într-adevăr vândut sau o parte din el este o lipsă, programul 1C 8.3 va verifica în timpul documentului Raport de vânzări cu amănuntul, deoarece înainte de a posta acest document, este necesară valorificarea încasărilor din vânzarea cu amănuntul. În caz contrar, nu va fi posibilă postarea documentului Raport vânzări cu amănuntul în 1C 8.3:

Dacă venitul capitalizat nu coincide cu suma indicată în raport, atunci acest raport privind vânzările cu amănuntul din 1C 8.3 nu este realizat. Prin urmare, este necesar să se afle motivele necoincidenței:

Primirea de numerar din vânzările cu amănuntul impune anumite responsabilități organizației. Dacă decontările între organizații pentru vânzarea de bunuri, lucrări, servicii sunt efectuate în principal prin transfer bancar, atunci decontările cu persoanele fizice au loc de obicei în numerar, mai rar folosind mijloace electronice de plată.

În acest articol vom analiza în detaliu executarea documentelor de numerar, contabilitate, contabilitate fiscală și tranzacții cu încasările din retail care vin sub formă de numerar de la persoane fizice. Să atingem puțin și nevoia de a folosi echipamente de casa de marcat.

1. Vanzare contra numerar cu casa de marcat

2. Cum să aranjați vânzările cu amănuntul

3. Cum se completează jurnalul casierului-operator

4. Raport de vânzări cu amănuntul

5. PKO pentru veniturile din retail

6. Introducerea datelor PKO în cartea de casă

7. Tranzacții cu venituri cu amănuntul - exemplu

8. Factură de vânzare cu amănuntul și carte de vânzări

9. Contabilitatea de retail pe sistemul fiscal simplificat

10. Raport privind vânzările cu amănuntul în 1C: Contabilitate

Deci, să mergem în ordine. Dacă nu aveți timp să citiți un articol lung, urmăriți scurtul videoclip de mai jos, din care veți afla tot ce este mai important pe tema articolului.

(dacă videoclipul nu este clar, există o roată în partea de jos a videoclipului, dați clic pe ea și selectați Calitate 720p)

Mai detaliat decât în videoclip, vom analiza subiectul în continuare în articol.

1. Vanzare contra numerar cu casa de marcat

O persoană juridică sau un antreprenor individual care intenționează să accepte numerar în plată pentru bunurile, lucrările sau serviciile lor sau să efectueze decontări cu ajutorul cardurilor de plată, decide în primul rând dacă este obligat să utilizeze echipamente de casă de marcat sau pot fi utilizate alte forme de confirmare a plății ...

Domeniul de aplicare al echipamentelor de marcat (CCP) este reglementat de legea federală din 22.05.2003 N 54-FZ „Cu privire la utilizarea caselor de marcat în implementarea decontărilor în numerar și (sau) decontărilor prin mijloace electronice de plată”. În 2016, au fost aduse modificări globale.

În ciuda faptului că subiectul acestui articol nu este dedicat direct utilizării caselor de marcat în calcule, vom aborda această problemă. pentru că prelucrarea ulterioară a documentelor depinde direct de aceasta.

CCP este aplicat de toate organizațiile și antreprenori individuali atunci când efectuează decontări în numerar sau decontări cu ajutorul cardurilor de plată în cazul vânzării de bunuri, prestării unor lucrări sau prestării de servicii. Aceasta este condiția implicită.

Condiții de aplicare obligatorie a CCP atunci când plătiți în numerar și cu cardul cu clienții:

- - de la 1 februarie 2017 - pentru cei care folosesc deja CCP

- - de la 1 iulie 2018 - pentru organizațiile și antreprenorii individuali care prestează servicii populației (acum eliberează BSO), pentru contribuabilii pe UTII și brevete (acum pot emite bonuri de vânzare la cererea cumpărătorului), proprietarii de automate.

Casa de marcat utilizată în calcule ar trebui să permită transmiterea online a datelor despre calcule către biroul fiscal prin intermediul internetului operator de date fiscale(OFD). Cumpărătorul poate primi atât un cec pe hârtie, cât și un cec pentru e-mail(aceasta va fi implementată printr-o aplicație specială pe telefoanele cumpărătorilor).

Există o serie de excepții când CCP poate fi omis. Printre acestea, de exemplu, vânzarea de ziare și reviste, documente de călătorie, comerțul în piețe și târguri, comerțul cu amănuntul, vânzarea de kvas, lapte din rezervoare, vânzarea de legume waddled etc. De asemenea, CCP nu este utilizat pentru așezările din îndepărtate și zone greu accesibile.

Prin urmare, în viitorul apropiat, la vânzarea cu numerar, va fi obligatorie utilizarea unei case de marcat, cu excepții foarte modeste.

2. Cum să aranjați vânzările cu amănuntul

Deci, mai departe presupunem că utilizați echipament de casă de marcat. Dar doar să dai un cec pe casa de marcat și să-l transferi cumpărătorului (trimite-i-l prin e-mail) nu este totul. Sau, mai degrabă, totul este abia la început, pentru că trebuie să știi să documentezi vânzările cu amănuntul.

Diferențele dintre casieria operațională și casa principală a organizației trebuie să fie clar înțelese. Casă de operare- este o cutie cu numerar la casa de marcat (documentul contabil aici este jurnalul casierului-operator). Casa principală (principală).- acestia sunt banii pentru care se stabileste limita de numerar (documentul contabil este deja diferit - cartea de casa).

În primul rând, vom discuta despre îndatoririle unui casier-operator pentru primirea fondurilor și a documentelor. Apoi vom analiza procedura de transfer de numerar de la casieria operațională la cea principală.

Deci, fiecare client, atunci când vinde, trece și emite un cec de casierie. Toate mișcările de pe casa de marcat operațională sunt reflectate în Jurnalul casieriei... În legătură cu trecerea la casele de marcat online, nu este încă clar dacă această revistă va trebui păstrată în viitor sau nu. Dar în timp ce este utilizat, nu a fost anulat, așa că vom discuta despre procedura de întreținere și completare.

Reguli:

- „Reguli standard pentru funcționarea caselor de marcat în implementarea decontărilor de numerar cu populația” (aprobat de Ministerul Finanțelor al Federației Ruse la 30 august 1993 nr. 104, aplicat în măsura în care nu contravine legii nr. . 54-FZ)

- „Album de forme unificate de documentație contabilă primară pentru contabilizarea decontărilor de numerar cu populația atunci când se efectuează operațiuni comerciale folosind case de marcat” (formulare aprobate prin Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 25 decembrie 1998 nr. 132) - acest document a aprobat forma Jurnalului casierului-operator KM-4.

În ciuda datelor, aceste documente sunt la zi.

Jurnalul casierului-operator este folosit pentru înregistrarea operațiunilor de primire și consum de numerar (încasări) pentru fiecare aparat de marcat al organizației și este, de asemenea, un document de control și înregistrare a citirilor contorului. Jurnalul casierului-operator KM-4 este principalul document care reflectă mișcarea numerarului în casieria operațională a magazinului. Se pornește pentru fiecare casă de marcat separat.

3. Cum se completează jurnalul casierului-operator

Jurnalul trebuie să fie dantelat, numerotat și sigilat cu semnăturile șefului și contabilului șef al organizației și sigiliul.

Toate înregistrările din „Jurnalul casierului-operator” KM-4 sunt păstrate de casierul-operator în ordine cronologică, rând cu rând, fără spații, cu tuș sau pix.

Înregistrările se fac pe baza de z-rapoarte(raport cu anulare), care sunt eliminate la sfarsitul zilei de lucru (tur). Nu vom oferi exemple de rapoarte z, deoarece al lor aspect depinde de casa de marcat folosita.

Fiecare raport nou trebuie formatat cu o nouă linie. Puteți vedea un exemplu de completare a capturilor de ecran de mai jos.

Dacă pe unul casă de marcat se lucrează în trei schimburi și casiere diferite, apoi trebuie introduse trei rânduri separate de la aceeași dată.

Atenție la coloana 11 „Depus în numerar” - această coloană indică doar suma de numerar primită de la clienți (nu include plățile cu cardul și rambursările).

O înregistrare în jurnal ar trebui să fie introdusă de fiecare dată când a fost deschis un schimb la casă, chiar dacă nu s-au primit numerar la casă pentru ziua respectivă.

4. Raport de vânzări cu amănuntul

După ce raportul z este eliminat și următorul rând din jurnalul casierului-operator este completat, adeverinţă-raport al casierului-operator în formularul Nr.KM-6... Raportul de referință reflectă citirile contoarelor de marcat la începutul și sfârșitul schimbului, veniturile pe zi (schimb), suma returnată de clienți. Aceste date sunt identice cu cele înregistrate în jurnalul casierului-operator.

Raportul Z este atașat la declarația casierului-operator (raport vânzări cu amănuntul) și, împreună cu încasările în numerar, se predă la casieria principală.

5. PKO pentru veniturile din retail

Așadar, am aflat că la sfârșitul zilei de lucru, veniturile din retail sunt predate de la casa de marcat de funcționare la casa de marcat principală. În acest caz, casieria casei de marcat principală primește (de la casier sau casier principal) venituri în numerar, o declarație de la casier-operator (raport vânzări cu amănuntul) și un raport z atașat acestuia.

Casierul trebuie să emită un PKO în numele persoanei care donează venituri în numerar casierului principal (casier, casier senior) - pentru întreaga sumă a încasărilor primite de la acesta. Dacă mai mulți casieri predă încasările, atunci PKO este emis pentru fiecare.

În rândul „Acceptat de la”, este indicat numele complet al persoanei care donează încasările, în rândul „Motiv” - venit cu amănuntul (puteți indica și numele magazinului sau numărul casieriei de operare).

Chitanța de la PKO este ștampilată și eliberată deponentului (casierului).

Datele privind primirea veniturilor în numerar sunt înregistrate în registrul de numerar.

6. Introducerea datelor PKO în cartea de casă

Registrul de numerar este o formă specială (jurnal) pentru reflectarea tranzacțiilor cu numerar, în care informațiile sunt introduse pe toate încasările și retragerile de numerar la casieria organizației.

Păstrarea unui registru de numerar se bazează pe următoarele reguli :

- - Rezoluția Goskomstat al Federației Ruse din 18.08.1998 nr. 88 „Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru înregistrarea tranzacțiilor cu numerar, pentru înregistrarea rezultatelor inventarului”

- - Ordonanța Băncii Centrale a Federației Ruse din 11 martie 2014 nr. 3210-U.

Prima conține o formă tipică a registrului de numerar (Nr.KO-4), a doua conține câteva reguli de completare. O persoană juridică care efectuează tranzacții cu numerar, indiferent de sistemul de impozitare aplicat, este obligată să țină un registru de casă (clauza 1, clauza 4.6, clauza 4 din Instrucțiunea N 3210-U). Este posibil ca antreprenorii individuali să nu țină o carte de numerar.

Cartea de numerar poate fi păstrată pe hârtie sau în în format electronic :

- - pe hârtie, cartea se întocmește de mână sau cu ajutorul calculatorului (alte echipamente) și se semnează cu semnături olografe.

- - în formă electronică, cartea se întocmește cu ajutorul unui calculator (alte echipamente), asigurând protecția acestuia împotriva accesului neautorizat și semnată cu semnături electronice.

Există două moduri de a ține o carte de numerar pe hârtie:

- - cu umplutură manuală (cartea se tipărește în prealabil sau se cumpără, se cusează și se numerotează paginile);

- - cu umplere folosind software mijloace tehnice(cartea este completată pe computer și apoi tipărită).

Este convenabil să completați registrul de numerar folosind mijloace tehnice, de exemplu, într-un program de contabilitate. De obicei, programul generează automat o carte de numerar, pe baza comenzilor de numerar de intrare și de ieșire introduse.

La sfârșitul fiecărei zile lucrătoare, casierul tipărește și semnează o foaie din registrul de casă, transferă contabilului PKO și Registrul de casă emise pentru ziua respectivă. Dacă în timpul zilei de lucru tranzactii cu numerar nu au fost efectuate, pentru ziua respectivă nu se fac înscrieri în registrul de casă.

În timpul anului calendaristic (sau în altă perioadă determinată de organizație), paginile tipărite ale registrului de casă sunt numerotate (de obicei numerotarea are loc automat la tipărirea din program de contabilitate), sunt colectate într-un dosar, iar cel puțin o dată pe an sunt cusute într-o singură carte, sigilată prin analogie cu un carnet de casă completat manual, certificat prin semnăturile contabilului șef și al șefului organizației și sigiliul organizația (dacă o utilizați).

Un exemplu de completare a unui registru de numerar, vezi mai jos.

7. Tranzacții cu venituri cu amănuntul - exemplu

Acum că ne-am ocupat de execuția documentelor primare, să vedem tranzacțiile pentru veniturile din retail folosind un exemplu.

Ogorodnik LLC vinde legume cu amănuntul persoanelor fizice. Pe 14 septembrie, legumele au fost vândute în valoare de 22.000 de ruble, inclusiv. TVA 10%. Persoanele fizice plătiți cash la magazin. Costul mărfurilor vândute a fost de 8.000 de ruble. Să compunem tranzacțiile pentru veniturile din retail:

Debit 50-2 - Credit 90-1

Debit 90-3 - Credit 68- în valoare de 2000 de ruble. - TVA perceput

Debit 50-1 - Credit 50-2- în valoare de 22.000 de ruble. - încasările în numerar sunt predate casei principale

Debit 90-2 - Credit 41- în valoare de 8000 de ruble. - costul mărfurilor vândute a fost anulat.

De asemenea, puteți utiliza contul 62, caz în care tranzacțiile de venituri cu amănuntul vor fi după cum urmează:

Debit 62-1 - Credit 90-1- în valoare de 22.000 de ruble. - veniturile reflectate

Debit 50-2 - Credit 62-1- în valoare de 22.000 de ruble. - datoria cumpărătorului a fost rambursată.

Restul e tot la fel.

Câteva cuvinte despre recunoașterea venitului în scopul calculării impozitului pe venit. Venitul este recunoscut:

- Cu metoda de acumulare: la data vânzării bunurilor, lucrărilor, serviciilor.

- Cu metoda numerar: in ziua primirii banilor pe conturile bancare sau la casa de marcat.

În vânzările cu amănuntul, dacă nu luați în considerare plata anticipată, momentul primirii plății pentru bunuri, muncă, servicii și transfer de mărfuri, prestarea muncii, prestarea serviciilor, coincide în timp. Prin urmare, data recunoașterii venitului în contabilitatea fiscală prin metoda de angajamente și de numerar va fi aceeași.

Veniturile vor fi recunoscute la data vânzării bunurilor, lucrărilor, serviciilor. Acestea. în exemplul nostru, LLC „Ogorodnik” va reflecta primirea veniturilor pe 14 septembrie.

8. Factură de vânzare cu amănuntul și carte de vânzări

Dacă organizația - vânzătorul este pe OSNO, atunci este plătitor de TVA. În consecință, la vânzarea mărfurilor, există obligația de a percepe TVA și de a emite o factură. Cu toate acestea, un client cu amănuntul care cumpără bunuri pentru consum propriu nu are nevoie de factură.

Codul Fiscal prevede o regulă separată pentru această situație. Potrivit clauzei 7 a articolului 168 din Codul fiscal, la vânzarea de bunuri în numerar de către organizații și întreprinzători individuali din comerțul cu amănuntul, catering și la prestarea de servicii pentru populație, nu sunt necesare facturi. Este suficient să dai cumpărătorului un cec de casierie sau alt document de forma stabilită.

Dar se pune întrebarea, dacă nu se emite o factură pentru o vânzare cu amănuntul, ce se înregistrează atunci în registrul vânzărilor? Regulile de ținere a registrului de vânzări (aprobate prin HG din 26 decembrie 2011 nr. 1137) prevăd că într-o astfel de situație se înregistrează în registrul de vânzări detaliile casetei de control CCP (z-raport) generate pe zi. .

La completarea cărții de vânzări, vă veți confrunta și cu întrebarea ce să indicați în coloanele 7 și 8. Acesta este numele și TIN / KPP ale cumpărătorului, nu le aveți. Aceste coloane trebuie să fie umplute cu liniuțe. În coloana 2 „Codul tipului operațiunii” veți indica codul 26. Acesta este codul pentru neplătitorii de TVA, inclusiv persoanele fizice.

9. Contabilitatea de retail pe sistemul fiscal simplificat

În contabilitatea fiscală pe USN, data recunoașterii venitului este data primirii fondurilor de la cumpărător (metoda numerar). Acestea. de exemplu, dacă Ogorodnik LLC lucrează la sistemul de impozitare simplificat, veniturile vor fi recunoscute în aceeași zi - 14 septembrie, când a avut loc vânzarea și fondurile au ajuns la casierie.

Înregistrările privind veniturile din comerțul cu amănuntul în sistemul de impozitare simplificat vor fi similare cu exemplul anterior, doar că nu va exista nicio înregistrare pe acumularea TVA.

Contabilitatea fiscală a comerțului cu amănuntul pe USN este ținută în Registrul de venituri și cheltuieli. Baza pentru efectuarea unei înscrieri în carte va fi o comandă de chitanță în numerar, deoarece el este cel care este documentul contabil primar care confirmă plata fondurilor către casier.

Intrarea în carte va fi cam așa:

PKO Nr 54 din 14.09.16

Primit din vânzări către clienți cu amănuntul

10. Raport privind vânzările cu amănuntul în 1C: Contabilitate

Pentru cei care țin evidența în programul 1C: Contabilitate – vezi cum se întocmește un raport privind vânzările cu amănuntul în 1C: Contabilitate în format video.

Ce întrebări problematice ați întâmpinat cu privire la contabilitatea și înregistrarea veniturilor din retail? Întrebați-i în comentarii!

Tranzacții de venituri cu amănuntul și procesare numerar