การทดแทนกรรมการด้วยผลประโยชน์ของบริษัทจัดการ แทนที่จะเป็นกรรมการ - บริษัทจัดการ

โปรดทราบว่ามั่นใจ เอกสารอิเล็กทรอนิกส์เป็นไปได้ทั้ง ES ของผู้สมัครและทนายความที่ยืนยันความถูกต้องของลายเซ็นบนเอกสารกระดาษ (ข้อ 11 ของขั้นตอนอนุมัติโดยคำสั่งของ Federal Tax Service of Russia ลงวันที่ 12.08.2011 ฉบับที่ YaK-7-6 /);

- ผ่านศูนย์เอนกประสงค์เพื่อการบริการสาธารณะและ บริการเทศบาล(ต่อไปนี้ - ศูนย์มัลติฟังก์ชั่น) ที่อยู่ของศูนย์มัลติฟังก์ชั่นในภูมิภาคของคุณสามารถพบได้บนอินเทอร์เน็ตพอร์ทัลของ MFC

ควรสังเกตว่าบริษัทสามารถปฏิเสธบริการได้ตลอดเวลา บริษัทจัดการ(ผู้จัดการ) และยุติอำนาจของตน (ข้อ 4 ข้อ 2 มาตรา 33 ของกฎหมายของรัฐบาลกลางฉบับวันที่ 8 กุมภาพันธ์ 2541 ฉบับที่ 14-FZ)

การลงนามในเอกสารโดยบริษัทจัดการ

สำคัญ! ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียให้ความเป็นไปได้ในการถ่ายโอนอำนาจของ CEO ไปยังบุคคลหรือนิติบุคคลหลายคน (ข้อ 3 ข้อ 65.3 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) แต่บรรทัดฐานดังกล่าวควรระบุไว้ในกฎบัตรขององค์กร ทำให้สามารถถ่ายโอนอำนาจของผู้อำนวยการทั่วไปไปยังบริษัทจัดการแต่ละแห่งได้เพียงบางส่วนเท่านั้น

ความสนใจ

วิธีการจัดทำข้อตกลงกับบริษัทจัดการในฐานะ CEO ข้อตกลงกับผู้จัดการหรือองค์กรจัดการนั้นลงนามโดยบุคคลที่เป็นประธานการประชุมซึ่งได้มีการตัดสินใจเลือก CEO หากเมื่อทำข้อตกลงกับอธิบดีเป็นรายบุคคล จำเป็นต้องได้รับคำแนะนำจากทั้งทางแพ่งและ รหัสแรงงานจากนั้นข้อสรุปของข้อตกลงการจัดการองค์กรกับนิติบุคคลจะบรรเทาเจ้าของ แรงงานสัมพันธ์กับผู้นำ ไม่มีข้อกำหนดที่ชัดเจนสำหรับเนื้อหาของข้อตกลงเกี่ยวกับการโอนอำนาจของ CEO ไปยังบริษัทจัดการ

บริษัทจัดการแทน CEO

ข้อมูล

ดังนั้น ร่างข้อตกลงเกี่ยวกับการกำกับดูแลกิจการที่แนบมานี้จึงมีกลไกเช่นการรับคำสั่งจากผู้จัดการองค์กรจากการประชุมสามัญ ดังนั้นการควบคุมการกระทำของผู้จัดการองค์กรในส่วนของผู้ก่อตั้งซึ่งเป็นสมาชิกของ บริษัท สามารถออกแบบได้ในลักษณะที่ตรงตามข้อตกลงที่แท้จริงของคู่สัญญา ข้อตกลงโดยนัยที่น้อยลงหมายถึงสาเหตุของความขัดแย้งน้อยลง

ควบคู่ไปกับผลประโยชน์ที่ชัดแจ้ง การโอนอำนาจของฝ่ายเดียว คณะผู้บริหารอาจทำให้ผู้จัดการองค์กรมีปัญหาในกิจกรรมประจำวันของเขาได้ หากขั้นตอนที่จำเป็นขององค์กรถูกละเมิดหรือปฏิบัติตามอย่างระมัดระวังไม่เพียงพอเมื่อสร้างโครงสร้างการจัดการที่เป็นปัญหา ลองพิจารณารายละเอียดเพิ่มเติม การตัดสินใจโอนอำนาจของผู้บริหารฝ่ายเดียว การจัดการองค์กร.

วิธีการจัดทำเอกสารบุคลากรสำหรับหัวหน้า

บริษัทต่างๆ จะต้องแจ้งให้นายทะเบียนซึ่งก็คือหน่วยงานด้านภาษีทราบถึงการเปลี่ยนแปลงใดๆ ในข้อมูลที่อยู่ในนั้น (ข้อ 2 มาตรา 17 ของกฎหมายลงวันที่ 8 สิงหาคม 2001 N 129-FZ) ในการทำเช่นนี้แอปพลิเคชันจะถูกส่งไปยังการตรวจสอบในรูปแบบ P14001 ซึ่งมีแผ่นแยกต่างหาก "B" "ข้อมูลเกี่ยวกับบุคคลที่มีสิทธิ์กระทำการในนามของ นิติบุคคลโดยไม่ต้องมีหนังสือมอบอำนาจ (บริษัทจัดการ) บันทึก. เหตุใดบริษัทจัดการจึงดีกว่ากรรมการ: - การโอนความรับผิดทางปกครองและทางอาญาจาก รายบุคคล- กรรมการ - เกี่ยวกับบริษัทจัดการและพนักงาน - มีโอกาสน้อยที่จะยักยอกหรือยักยอกเงินของบริษัท - นโยบายเดียวสำหรับหลายบริษัทที่มีเจ้าของคนเดียวกัน - ทำสัญญาจ้างงานกับกรรมการ และสัญญากฎหมายแพ่ง กับบริษัทจัดการ (สัญญาการให้บริการ)

แทนที่จะเป็นกรรมการ - บริษัทจัดการ

บทสรุป - แนวทางที่นำเสนอค่อนข้างมีประสิทธิภาพและนำไปปรับใช้ได้ในชีวิตจริง ลักษณะเฉพาะ การใช้งานจริงสถาบันการจัดการองค์กร พิจารณา เรื่องปฏิบัติกิจกรรมของบริษัทซึ่งอำนาจของผู้บริหารฝ่ายเดียว (ผู้อำนวยการทั่วไป) ซึ่งได้โอนไปให้ผู้จัดการแล้ว

หากตามกฎหมายปัจจุบัน หน้าที่ของผู้บริหารเพียงคนเดียว (ผู้อำนวยการทั่วไป) ถูกโอนไปยังผู้จัดการ - ผู้ประกอบการรายบุคคล คำถามว่าใครเป็นผู้ลงนามในเอกสารในนามของบริษัทจัดการจะไม่เกิดขึ้น: เอกสาร ได้รับการลงนามโดยผู้ประกอบการแต่ละรายที่ได้รับการถ่ายโอนหน้าที่ของผู้บริหารแต่เพียงผู้เดียว สถานการณ์จะแตกต่างไปจากเดิมอย่างสิ้นเชิงหากโอนการจัดการไปยังองค์กรที่จัดการ (ผู้จัดการองค์กร)

บริษัทจัดการ

ขั้นตอนนี้ประกอบด้วยหลายขั้นตอน ลองพิจารณารายละเอียดเพิ่มเติม ตัดสินใจเกี่ยวกับการโอนอำนาจ การตัดสินใจเกี่ยวกับการโอนอำนาจสามารถทำได้ (ข้อ 2 ข้อ 2.1 ข้อ 32 ข้อ 4 ข้อ 2 ข้อ 33 มาตรา 39 ของกฎหมายของรัฐบาลกลางของ 08.02.1998 ฉบับที่ 14 -FZ):

- การประชุมสามัญผู้ถือหุ้นของ LLC ดูรายละเอียดเพิ่มเติมเกี่ยวกับวิธีการจัดการประชุมสามัญของผู้เข้าร่วมใน LLC

- สมาชิกแต่เพียงผู้เดียวของ LLC;

- คณะกรรมการบริษัท (หากข้อบังคับกำหนดไว้)

การตัดสินใจดังกล่าวควรสะท้อนถึงสิ่งต่อไปนี้:

- เงื่อนไขการยกเลิกอำนาจของคณะผู้บริหาร แต่เพียงผู้เดียวในปัจจุบัน (หากยังไม่ได้ดำเนินการก่อนหน้านี้)

- เงื่อนไขการโอนอำนาจของผู้บริหารฝ่ายเดียวไปยังองค์กรจัดการ (ผู้จัดการ)

- ชื่อองค์กรจัดการตามเอกสารประกอบ

- ชื่อเต็ม.

การถ่ายโอนอำนาจของผู้บริหารฝ่ายเดียวไปยังองค์กรที่จัดการ

การออกแบบที่เสนอนั้นไม่ใช่สิ่งใหม่โดยพื้นฐาน แต่มีการใช้อย่างไม่สมควรเนื่องจากความผิดปกติบางอย่าง นอกจากนี้ กรณีที่มีความเข้าใจคำว่า "ผิด" การกำกับดูแลกิจการ” ผสมกับคำอื่นๆ กฎหมายแพ่ง. ดังนั้นจึงจำเป็นต้องแยกแยะสถาบันที่กล่าวถึงของ "ผู้จัดการองค์กร" ออกจากสถาบันกฎหมายแพ่งอื่น ๆ ทันทีซึ่งผู้เข้าร่วมที่มีชื่อคล้ายกัน (โดยเฉพาะ "ภายนอก, ผู้จัดการอนุญาโตตุลาการ" ในกระบวนการล้มละลายและ "ผู้ดูแลผลประโยชน์" ใน สัญญาทรัสต์ทรัพย์สิน)

ผู้จัดการองค์กรไม่มีอะไรเหมือนกันกับทั้งภายนอก ผู้จัดการอนุญาโตตุลาการ หรือผู้ดูแลผลประโยชน์ ความคล้ายคลึงกันภายนอกของชื่อเป็นสิ่งเดียวที่รวมมันเข้าด้วยกัน

หน่วยงานด้านภาษีถือว่าบริษัทจัดการไม่ใช่ซีอีโอ แต่ในฐานะผู้รับเหมาที่ให้บริการการจัดการองค์กร ซึ่งตามความเข้าใจของหน่วยงานด้านภาษีแล้ว ควรแยกผู้เชี่ยวชาญที่ดำรงตำแหน่งผู้บริหารในพนักงานของบริษัทออกไปพร้อม ๆ กัน เพื่อลดโอกาสในการเรียกร้องจาก Federal Tax Service หัวข้อของข้อตกลงการจัดการควรมีการกำหนดไว้อย่างชัดเจน และในกรณีของการทำให้เข้าใจง่ายแม้สัญญาที่ร่างมาอย่างดีก็ไม่อาจช่วยลดฐานภาษีได้ จดหมายหมายเลข 03-11-06/2/3694 ลงวันที่ 13 กุมภาพันธ์ 2556 จากกระทรวงการคลังของสหพันธรัฐรัสเซียให้คำอธิบายที่ชัดเจนว่าเป็นไปไม่ได้ ถึงแม้ว่าการบัญชี การตรวจสอบ และ บริการด้านกฎหมาย. ค่าใช้จ่ายภายใต้สัญญาการใช้อำนาจของ CEO ไม่รวมอยู่ในบริการดังกล่าว ไม่สามารถรวมไว้ในต้นทุนวัสดุได้

อ้างจาก: ข้อความจากมาลิน 1. เอกสารสำหรับบริษัทจัดการในรูปแบบ 11001 ไม่ใช่สำหรับ LLC.2 คุณต้องเข้าใจความแตกต่างระหว่างผู้ก่อตั้งและผู้เข้าร่วม ผมไม่เห็นด้วย. ในกฎหมายของ LLC มีการระบุไว้ทุกที่: "ผู้ก่อตั้ง (ผู้เข้าร่วม)" ตามลำดับ เราสามารถสรุปได้ว่าแนวคิดเหล่านี้เหมือนกัน

ที่ ช่วงเวลานี้ฉันรู้สึกงงกับคำถามที่คล้ายกันเกี่ยวกับการจดทะเบียน LLC ครั้งแรกกับบริษัทจัดการแทน Sole Executive Body เพื่อความสมบูรณ์ของการแก้ไขปัญหา ฉันขออ้างอิงกฎหมาย: กฎหมายของรัฐบาลกลาง “On บริษัทร่วมทุนอา"" โดยการตัดสินใจของที่ประชุมสามัญผู้ถือหุ้น อำนาจของผู้บริหารเพียงคนเดียวของบริษัทอาจถูกโอนภายใต้ข้อตกลงไปยังองค์กรการค้า (องค์กรจัดการ) หรือผู้ประกอบการรายบุคคล (ผู้จัดการ)

นี้ยังได้รับการยืนยันโดยการปฏิบัติของอนุญาโตตุลาการ (พระราชกฤษฎีกาของศาลอนุญาโตตุลาการที่สิบลงวันที่ 6 เมษายน 2015 ฉบับที่ 10AP-19144/2014). ถ้อยคำในเอกสารขององค์กรจะค่อนข้างยาวและอาจฟังได้ดังนี้ History LLC ซึ่งเป็นตัวแทนของ CEO หมายเลข 1 ลงวันที่ 06/08/2017 ซึ่งดำเนินการตามข้อตกลงในการโอนอำนาจและกฎบัตรของ ผู้จัดการ - บริษัท จัดการ LLC ซึ่งแสดงโดยผู้อำนวยการ Barsukov I.S. ซึ่งทำหน้าที่บนพื้นฐานของกฎบัตร (หรือแสดงโดย A.

ป. กระทำการตามหนังสือมอบอำนาจ ครั้งที่ 5 ลงวันที่ 15/6/2560) ในบัตรธนาคาร ในฐานะบุคคลที่มีสิทธิ์ลงนามในเอกสารการชำระเงิน องค์กรจัดการจะถูกระบุในบุคคลที่เป็นหัวหน้าหรือตัวแทนของบริษัท ซึ่งได้รับมอบอำนาจที่เหมาะสมบนพื้นฐานของการดำเนินการทางปกครองหรือหนังสือมอบอำนาจ นี้จะกล่าวถึงในวรรค

ดังนั้นโดยการโอนอำนาจของหัวหน้า บริษัท จัดการ (ผู้จัดการ) จำเป็นต้องทำการเปลี่ยนแปลงที่เหมาะสมกับการลงทะเบียน Unified State ของนิติบุคคล จะต้องดำเนินการภายใน 3 วันนับจากเวลาที่ข้อตกลงในการโอนอำนาจมีผลใช้บังคับ (ข้อ 5 มาตรา 5 ของกฎหมายของรัฐบาลกลางหมายเลข 08.08.2001 ฉบับที่ 129-FZ) ในการทำเช่นนี้จำเป็นต้องส่งใบสมัครไปยังหน่วยงานจดทะเบียนในแบบฟอร์ม P14001 ที่ได้รับอนุมัติ

ตามคำสั่งของ Federal Tax Service of Russia ลงวันที่ 25 มกราคม 2012 หมายเลข MMV-7-6 / ลงนามโดยตัวแทนของ บริษัท จัดการ (ผู้จัดการ) ซึ่งจะกระทำการในนามของ LLC โดยไม่มีหนังสือมอบอำนาจ นี่เป็นเพราะความจริงที่ว่าอำนาจของคณะผู้บริหาร แต่เพียงผู้เดียวไม่ได้เกิดขึ้นจากช่วงเวลาที่มีการเข้าสู่ทะเบียน Unified State ของนิติบุคคล แต่จากช่วงเวลาที่ได้รับการแต่งตั้งโดยที่ประชุมสามัญของผู้เข้าร่วม (มติของรัฐสภา ของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียเมื่อวันที่ 14 กุมภาพันธ์ 2549 หมายเลข 12966/13 ลงวันที่ 31 พฤษภาคม 2554 หมายเลข VAC-6424/11)

การประชุมใหญ่ของผู้เข้าร่วม - ในกรณีของบริษัทจำกัด) ซึ่งมีการตัดสินใจที่จะโอนอำนาจของผู้บริหารฝ่ายเดียวไปยังผู้จัดการ

- ข้อตกลงเกี่ยวกับการโอนอำนาจของผู้บริหารฝ่ายเดียว

- กฎบัตรขององค์กรจัดการ

- ลำดับการนัดหมาย ผู้บริหารสูงสุดการจัดการองค์กร

- หนังสือมอบอำนาจในนามขององค์กรที่จัดการให้กับบุคคลที่ปฏิบัติหน้าที่ของผู้จัดการองค์กรโดยตรง

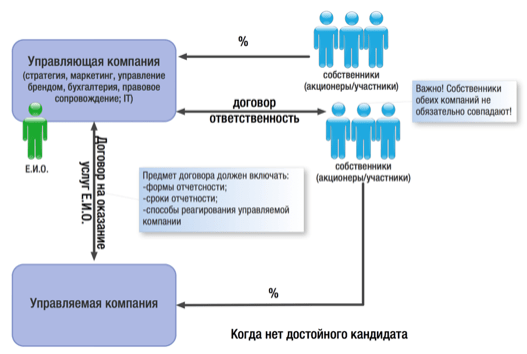

ดังนั้น การใช้สถาบันของผู้จัดการองค์กรทำให้คุณสามารถรวมการจัดการภายในนิติบุคคลเดียว - บริษัทแม่ของการถือครอง; ช่วยให้คุณลดค่าใช้จ่ายในการบริหารงาน; สร้างโครงสร้างที่ชัดเจนและจัดการได้ของกลุ่มบริษัทที่มีลำดับชั้นที่ชัดเจนและสมเหตุสมผล

ในระหว่างการจัดโครงสร้างธุรกิจและการสร้างกลุ่มบริษัท คำถามเกี่ยวกับการรักษาความสามารถในการควบคุมของทั้งกลุ่มเกิดขึ้นเสมอ โดยที่ตามกฎแล้ว ผู้บริหารของธุรกิจเป็นหนึ่งเดียว และไม่สามารถแบ่งแยกระหว่าง บริษัท.

ส่งผลให้จำเป็นต้องค้นหาตัวเลือกการจัดการดังกล่าวเสมอ เมื่อเจ้าของยังมีความสามารถในการควบคุมและมีอิทธิพลต่อการตัดสินใจทั้งต่อธุรกิจโดยรวมและในส่วนใดๆ ของธุรกิจ แม้จะอยู่ในภาวะเศรษฐกิจ ความเป็นอิสระของสมาชิกแต่ละคนในกลุ่ม

ในกรณีนี้ เมื่อออกแบบโมเดลธุรกิจ บริษัทจัดการสามารถทำหน้าที่เป็นตัวเชื่อมระหว่างองค์ประกอบแต่ละอย่าง

บริษัทจัดการคือรูปแบบองค์กรและกฎหมายใดๆ (ตามประสบการณ์ของเรา ไม่เพียงแต่ LLC หรือ JSC แต่ยังรวมถึงสหกรณ์ ห้างหุ้นส่วน ห้างหุ้นส่วน และแม้กระทั่ง องค์กรที่ไม่แสวงหาผลกำไร) ซึ่งรวบรวมความซับซ้อนของการตลาดเชิงกลยุทธ์ ยุทธวิธี การตลาดทั่วไป (รวมถึงการจัดการแบรนด์) องค์กร การจูงใจและการควบคุม ตลอดจนหน้าที่ของการพัฒนาทางวิทยาศาสตร์และทางเทคนิคและ การจัดการทางการเงินสำหรับหน่วยงานอื่น ๆ ทั้งหมดของกลุ่มบริษัท

การก่อตัวของฟังก์ชันดังกล่าวของ บริษัท จัดการนั้นเกิดจากเหตุผลทางเศรษฐกิจและการจัดการดังต่อไปนี้:

1. การมีอยู่ของความต้องการในทุกวิชาของกลุ่มบริษัทในหน้าที่การสนับสนุนร่วมกันสำหรับทุกคน:

การบัญชี กฎหมาย การตลาด และบริการอื่น ๆ การจัดหาโดยพนักงานขององค์กรเฉพาะทางนั้นสร้างผลกำไรทั้งทางองค์กรและเชิงเศรษฐกิจมากกว่าการสร้างบริการเต็มเวลาที่คล้ายคลึงกันในแต่ละบริษัท

บ่อยครั้งที่นิติบุคคลที่ได้รับการจัดการไม่มีทนายความ นักบัญชี หรือผู้ดูแลระบบของตนเอง ทั้งหมดนี้ทำโดยบุคลากรของบริษัทจัดการ ตามหลักเหตุผล ไม่ใช่ว่าทุกธุรกิจจะสามารถดึงพนักงานดังกล่าวในแต่ละองค์กรของกลุ่มได้ แต่ถึงแม้จะมีตัวเลือกนี้ โครงสร้างองค์กรควรมีการเชื่อมโยงกลางในการบริหารเจ้าหน้าที่ภาคสนาม

ดังนั้นจึงมีบางกรณีของการสร้างบริการที่มีลักษณะการทำงานที่คล้ายคลึงกันทั้งในบริษัทจัดการและในสังคมที่มีการจัดการ (เช่น เมื่อโครงสร้างแตกแขนงออกไป เมื่อแต่ละบริษัทถูกแยกออกจากกันอย่างมีนัยสำคัญและจากบริษัทจัดการเอง) อย่างไรก็ตาม ใน ในกรณีนี้บริษัทจัดการก็มีส่วนร่วมในการแก้ไขปัญหาเชิงกลยุทธ์แล้ววิธีการที่พนักงานของสังคมที่ได้รับการจัดการทำงานในปัจจุบันที่ไม่ต้องการคุณสมบัติและความรู้สูง แผนยุทธศาสตร์การพัฒนาธุรกิจโดยรวม

2. ความสามารถในการดำเนินการและพัฒนาอย่างรวดเร็วรวมทั้งปรับกลยุทธ์ที่พัฒนาก่อนหน้านี้สำหรับกิจกรรมของกลุ่ม บริษัท โดยรวม

ไม่ต้องสงสัยเลยว่าเจ้าของธุรกิจต้องมีข้อมูลทั้งหมดเกี่ยวกับการทำงาน ประสิทธิภาพทางการเงิน ระดับประสิทธิผลของการตัดสินใจของฝ่ายบริหารที่ทำไว้ก่อนหน้านี้

ในแง่นี้ มูลค่าของการรับข้อมูลโดยตรงเกี่ยวกับเหตุการณ์สำคัญทั้งหมดโดยตรงไปยัง "สำนักงานใหญ่" นั้นมีค่าสำหรับทั้งเจ้าของและผู้บริหารระดับสูง

3. การถ่ายโอนผู้บริหารจากเครื่องบิน "เขาสำคัญที่สุดที่นี่ทุกคนรู้จักเขา" ในด้านกฎหมาย การปรับความสัมพันธ์ระหว่างผู้บริหารและบริษัทรองด้วยกฎหมายแพ่ง และด้วยเหตุนี้จึงรับประกันระดับที่จำเป็นในการควบคุมกิจกรรมของบริษัทจัดการ .

ในทางปฏิบัติของเรา เราต้องเผชิญกับสถานการณ์ซ้ำแล้วซ้ำเล่าเมื่อธุรกิจที่มีเจ้าของจำนวนน้อยเติบโตขึ้น บริษัทใหม่ได้รับการจดทะเบียน ซึ่งผู้นำดังกล่าวก็เป็นทางการเท่านั้น อันที่จริง ความเป็นผู้นำกระจุกตัวอยู่ในมือของผู้รับผลประโยชน์ที่แท้จริง

แต่ถึงเวลาที่จำนวนบุคลากรและจำนวน แต่ละองค์กรภายในกรอบของธุรกิจหนึ่งถึงระดับวิกฤต เจ้าของไม่ได้รับการยอมรับจากสายตาและไม่เชื่อฟังคำสั่งด้วยวาจาของพวกเขา (และพวกเขาไม่มีสิทธิ์ออกหนังสือเป็นลายลักษณ์อักษร) ที่แย่กว่านั้น กรรมการที่ได้รับการเสนอชื่อสามารถ "ทำสิ่งต่างๆ" ได้ เพราะเขามีสิทธิ์ในการตัดสินใจตามกฎหมายที่จะนำไปสู่ผลที่ไม่พึงประสงค์ (โดยหลักทางการเงิน)

เราต้องไม่ลืมเกี่ยวกับค่าใช้จ่ายในการจ่ายเงินให้กับผู้จัดการที่ได้รับการเสนอชื่อ ซึ่งคุณจะต้องเสียไม่ทางใดก็ทางหนึ่ง เช่นเดียวกับความจำเป็นในการจ่ายภาษีสังคม

เป็นการจัดการผ่านประมวลกฎหมายอาญาที่ช่วยหลีกเลี่ยงช่วงเวลาเชิงลบดังกล่าว

4. ความเป็นไปได้ของการลดภาระภาษีอย่างถูกกฎหมายโดยใช้ประมวลกฎหมายอาญาของระบบภาษีแบบง่าย

ข้อบังคับตามสัญญาเกี่ยวกับความสัมพันธ์ระหว่างบริษัทจัดการและบริษัทจัดการสามารถไกล่เกลี่ยได้โดยสัญญาสองประเภท:

สัญญาการให้บริการการจัดการ

สัญญาสำหรับการปฏิบัติหน้าที่ของคณะผู้บริหาร แต่เพียงผู้เดียว

การเลือกตราสารสัญญาอย่างใดอย่างหนึ่งขึ้นอยู่กับปัจจัยหลายประการและโครงสร้างเฉพาะของกลุ่มบริษัท พิจารณาคุณสมบัติการใช้งานของแต่ละสัญญาแยกกัน:

สัญญาการให้บริการบริหารจัดการ

ตอนจบ ข้อตกลงนี้กลยุทธ์ทั้งหมดหรือบางส่วนรวมถึงฟังก์ชั่นเสริมที่เกี่ยวข้องกับแกนปฏิบัติการจะถูกโอนไปยัง บริษัท จัดการ: การสนับสนุนทางกฎหมายการบัญชีและบุคลากรการรักษาความปลอดภัย ฯลฯ ซึ่งเป็นสิ่งจำเป็นโดยหน่วยงานที่ถือครองทั้งหมดอย่างไรก็ตามการสร้าง หน่วยที่คล้ายคลึงกันในแต่ละหน่วยนั้นไม่ได้ผลกำไรและไม่เหมาะสม

งานของบริษัทจัดการในกรณีนี้คือการกำหนดพาหะหลักของกิจกรรม (เพื่อพัฒนา กลยุทธ์การตลาดดำเนินการพัฒนาทางวิทยาศาสตร์และทางเทคนิคออกโปรแกรมกิจกรรมของกลุ่ม บริษัท ประจำปี ฯลฯ ) ซึ่ง บริษัท ที่ได้รับการจัดการทั้งหมดจะต้องปฏิบัติตามโดยไม่มีข้อยกเว้น

ในเวลาเดียวกัน ควรสังเกตว่าบริษัทที่จัดการมีคณะผู้บริหาร แต่เพียงผู้เดียว (กรรมการ เจ้าของ แต่เพียงผู้เดียวหรือบริษัทจัดการอื่น ๆ แต่ในบทบาทของผู้บริหาร แต่เพียงผู้เดียว (SEO)) ซึ่งดำเนินการจัดการการดำเนินงานของ บริษัท ทำการตัดสินใจทั้งหมดในปัจจุบันและรับผิดชอบต่อผลลัพธ์ทางการเงิน เป็นผู้ที่อยู่ในรายชื่อ Unified State Register of Legal Entities ว่าเป็นผู้มีสิทธิดำเนินการในนามของบริษัทโดยไม่ต้องมีหนังสือมอบอำนาจ

ด้วยการมีปฏิสัมพันธ์ระหว่าง CEO และบริษัทจัดการ อดีตถูกจำกัดโดยกรอบกลยุทธ์ที่กำหนดโดยบริษัทจัดการ และเป็นอิสระอย่างสมบูรณ์ในกระบวนการจัดการกิจกรรมปัจจุบันของบริษัทของเขา นอกจากนี้ กรอบงานเหล่านี้ (ในรูปแบบของแบบฟอร์มและรอบระยะเวลาการรายงาน ตลอดจนกลไกความรับผิด) สามารถและควรวางไว้ในสัญญากับบริษัทจัดการ (ซึ่งเป็นเงื่อนไขที่บริษัทจัดการดำเนินการจัดการ) และในสัญญากับซีอีโอเอง

อย่างไรก็ตาม จากประสบการณ์ของเราแสดงให้เห็นว่าเจ้าของ (โดยเฉพาะเมื่อเปลี่ยนบริษัทเดียวเป็นบริษัทโฮลดิ้ง) พยายามอย่างเต็มที่เพื่อหลีกเลี่ยงการมอบอำนาจให้ผู้จัดการที่ได้รับการว่าจ้าง เนื่องจากเกรงว่าพวกเขาจะควบคุมไม่ได้

ในกรณีนี้ จิตใจจะขัดแย้งกับความรู้สึก ด้านหนึ่ง เจ้าของเข้าใจความต้องการวัตถุประสงค์ในการ "สละ" บังเหียนของรัฐบาล (กิจกรรมที่ไม่ใช่กิจกรรมหลักสำหรับเขาโดยเฉพาะ การจ้างงานในโครงการอื่น ไม่สามารถครอบคลุมทุกด้านของธุรกิจของเขา) และในทางกลับกัน จิตใจไม่สามารถตกลงกับความจริงที่ว่าคนอื่นจะจัดการผลิตผลของเขา

ในการนี้ ประเด็นเรื่องความไว้วางใจต่อผู้จัดการที่ได้รับการว่าจ้างจากเจ้าของนั้นมีความเกี่ยวข้องเป็นพิเศษ

ในเวลาเดียวกันไม่มีใครสามารถล้มเหลวในการสังเกตความสนใจส่วนตัวของกรรมการในระดับที่สูงขึ้นอย่างมีนัยสำคัญในผลลัพธ์ของกิจกรรมของ บริษัท ที่จัดการเมื่อเปรียบเทียบกับสัญญาโอนหน้าที่ของคณะผู้บริหาร แต่เพียงผู้เดียวซึ่งสะท้อนโดยอัตโนมัติ ในระดับความรับผิดชอบส่วนบุคคลของเขา (และไม่ได้กำหนดจากภายนอก)

ต้องขอบคุณเครื่องมือที่ควบคุมการเพิ่มระดับของความเป็นอิสระซึ่งทำให้เกิดผลกระทบร่วมกันจากการจัดโครงสร้างทางธุรกิจ - การเพิ่มประสิทธิภาพภาษีสามารถเสริมความแข็งแกร่งได้ด้วยการเพิ่มประสิทธิภาพการจัดการ

นอกจากนี้ ในกรณีที่เกิดผลกระทบด้านลบจากกิจกรรมของบริษัทที่จัดการ (ตัวอย่างที่ง่ายที่สุดคือการเรียกร้องภาษี) ไม่น่าเป็นไปได้ที่ทุกคนจะสามารถยืนยัน (และพิสูจน์) ได้อย่างแน่นอนว่าผลที่ตามมานั้นเกิดขึ้นจากผลที่ตามมาของ คำสั่งโดยตรงของประมวลกฎหมายอาญาโดยผู้อำนวยการของบริษัทจัดการ

กล่าวอีกนัยหนึ่งประมวลกฎหมายอาญาจะปกป้องตนเองจาก ผลเสียและยังสามารถประหยัดได้อีกด้วย ชื่อเสียงทางธุรกิจและภาพที่ได้มาซึ่งหมายถึง "มือสมัครเล่น" ของกรรมการที่ได้รับการว่าจ้าง

ข้อตกลงในการปฏิบัติหน้าที่ของผู้บริหารฝ่ายเดียว

จำได้ว่าความเป็นไปได้ของการโอนอำนาจในการจัดการองค์กรของบริษัทจัดการนั้นถูกกำหนดโดยจำนวน กฎหมายของรัฐบาลกลาง:

ตัวอย่างเช่น:

หน้า 1 ศิลปะ 42 แห่งกฎหมายของรัฐบาลกลางใน LLC: บริษัท มีสิทธิ์ในการโอนการใช้อำนาจของผู้บริหารระดับสูงเพียงคนเดียวไปยังผู้จัดการภายใต้สัญญา วรรค 1 ของศิลปะ 69 แห่งกฎหมายของรัฐบาลกลางว่าด้วย JSC: โดยการตัดสินใจของที่ประชุมสามัญผู้ถือหุ้น อำนาจของผู้บริหารเพียงคนเดียวของบริษัทอาจถูกโอนภายใต้ข้อตกลงไปยังองค์กรการค้า (องค์กรจัดการ) หรือผู้ประกอบการรายบุคคล (ผู้จัดการ)

ในกรณีนี้ จะมีการสรุปข้อตกลงกับบริษัทจัดการเพื่อโอนหน้าที่ของคณะผู้บริหาร แต่เพียงผู้เดียว เป็นบริษัทจัดการ (ในนามกรรมการของบริษัท) ที่ได้รับอำนาจกระทำการแทนบริษัทที่จัดการโดยไม่มีหนังสือมอบอำนาจ : เพื่อเป็นตัวแทนผลประโยชน์ของบริษัทจัดการในทุกองค์กรและทุกสถาบัน ตลอดจนร่วม ความสัมพันธ์ทางเศรษฐกิจ. ผู้จัดการธุรกิจหลัก เจ้าของธุรกิจในกรณีนี้คือพนักงานและ/หรือผู้เข้าร่วมในบริษัทจัดการและอยู่ในระดับเดียวกับบริษัทจัดการและทำหน้าที่จัดการทั้งหมดในนามของบริษัทจัดการ

แน่นอน กรรมการของบริษัทจัดการไม่สามารถจัดการบริษัทจัดการเองได้อย่างมีประสิทธิภาพ และแม้แต่บริษัทจัดการทั้งหมด ดังนั้น เขาจึงมอบอำนาจตามหนังสือมอบอำนาจ เจ้าหน้าที่พิเศษซึ่งจะเป็นหัวหน้าที่แท้จริงของบริษัทจัดการ

ในเวลาเดียวกันผู้นำที่แท้จริงดังกล่าวอยู่ในพนักงานของประมวลกฎหมายอาญา (!) และได้รับเงินเดือนในนั้น

ระดับการควบคุมของเจ้าของ ความรับผิดชอบ และความรับผิดชอบ ตลอดจนระดับความเป็นอิสระของผู้จัดการที่แท้จริงในการตัดสินใจในกรณีนี้ ถูกกำหนดโดยบทบัญญัติของสัญญาจ้างงานที่มีประมวลกฎหมายอาญา

ผลที่ตามมาในเชิงลบของการแต่งตั้งผู้จัดการดังกล่าวอาจเป็นความรับผิดชอบของเขาในระดับต่ำและการขาดความสนใจส่วนตัวอย่างลึกซึ้งในผลลัพธ์ของบริษัทที่จัดการ

อย่างที่คุณเห็น การรวมบริษัทจัดการในรูปแบบธุรกิจนั้นปฏิเสธไม่ได้ - มันช่วยแก้ปัญหามากมายต่อหน้าที่กว้างขวาง โครงสร้างทางกฎหมายธุรกิจ.

ในขณะเดียวกัน เมื่อพิจารณาถึงความเป็นจริงและแนวโน้มของการบริหารภาษี ไม่อาจละเลยคำถามที่ว่าบริษัทจัดการมองจากด้านนี้อย่างไร

ท้ายที่สุด การมีอยู่ของประมวลกฎหมายอาญาให้เหตุผลในการพูดคุยเกี่ยวกับความเกี่ยวข้องของหน่วยงานที่จัดการกันเอง (แม้ว่าเจ้าของบริษัทจะไม่ตรงกันก็ตาม) แน่นอน เมื่อพูดถึงบริการด้านบัญชีและกฎหมายล้วนๆ (ไม่เกี่ยวกับสถานะของบริษัทจัดการในฐานะ CEO) และบริการดังกล่าวไม่ได้ให้บริการเฉพาะกับองค์กรที่เชื่อมโยงด้วยความสัมพันธ์ทางสัญญาเท่านั้น แต่ยังรวมถึงหน่วยงานภายนอกด้วย จะเป็นเรื่องยากที่จะรับรู้ถึงความเกี่ยวข้องบนพื้นฐานนี้ ด้วยตัวเลือกในการเติมเต็มบทบาทของ CEO - การมีอยู่ของนิติบุคคลที่จัดการเพียงแห่งเดียวสำหรับนิติบุคคลหลาย ๆ แห่งซึ่งทั้งหมดมีความเชื่อมโยงกันมากขึ้นโดยข้อตกลงอื่น ๆ ซึ่งกันและกัน (ซึ่งมักจะเกิดขึ้นหากธุรกิจถูกสร้างขึ้นภายในกลุ่มบริษัท) จะเชื่อมโยงทุกองค์กรเข้าเป็นโครงสร้างเดียว

สิ่งนี้ไม่สำคัญหากทุกวิชาใช้ DOS และไม่มีทางเป็นไปได้สำหรับการประหยัดภาษีที่อธิบายไว้ข้างต้นโดยใช้ประมวลกฎหมายอาญาเดียวกันของระบบภาษีแบบง่าย อย่างไรก็ตาม ความเกี่ยวข้องดังกล่าวจะดึงดูดความสนใจเมื่อมีการโต้ตอบของหน่วยงานในระบอบพิเศษที่แตกต่างกัน ซึ่งนำไปสู่การลดภาษีจากรายได้ของธุรกิจ

เมื่อพิจารณาว่าหน่วยงานด้านภาษีให้ความสำคัญกับโครงสร้างดังกล่าวมากขึ้นเรื่อย ๆ พยายามที่จะพิสูจน์ความเท็จของการแบ่งแยกออกเป็นหลายหน่วยงานหรือค่าใช้จ่ายที่ไม่สมเหตุสมผลในการดึงดูด บริษัท จัดการเอง การแยกบริษัทจัดการต้องปฏิบัติตามหลักเกณฑ์ดังต่อไปนี้

1) ควรระบุประเภทของบริการที่มีให้ ยิ่งมีการอธิบายหัวข้อกิจกรรมของประมวลกฎหมายอาญาอย่างละเอียดมากเท่าใด การพิสูจน์การปลอมแปลงการแยกตัวออกจากกันในกลุ่มบริษัทได้ยากขึ้นเท่านั้น (ดู เช่น คำวินิจฉัยของศาลอุทธรณ์ที่สิบเจ็ด ลงวันที่ 30 ตุลาคม 2555 ฉบับที่ 17AP-11284/12: ผู้เสียภาษีสามารถเอาชนะข้อพิพาทโดยให้รายละเอียดหลักฐานการปฏิบัติตามสัญญาสูงสุด ในรายงานผลการปฏิบัติงานตามอำนาจของ CEO จำนวนงานที่ทำเพื่อจัดการกิจกรรมปัจจุบันคือ ระบุด้วยรายละเอียดของงานที่ทำโดยพนักงานของแผนกเฉพาะ (บริการ) และระบุจำนวนชั่วโมงที่ใช้ไปในแต่ละบริการ)

เมื่อพิจารณาว่าในขณะนี้บริษัทหลายแห่งใช้ระบบซอฟต์แวร์ต่างๆ ที่อนุญาตให้ติดตามเวลาที่พนักงานทำงานเสร็จลุล่วง การแก้ปัญหาในการรวบรวมข้อมูลดังกล่าวอาจเป็นไปโดยอัตโนมัติ

ในเวลาเดียวกัน บริษัทจัดการในบทบาทของผู้บริหาร แต่เพียงผู้เดียวดำเนินการจัดการปัจจุบันของ บริษัท ซึ่งคำอธิบายโดยละเอียดซึ่งเป็นไปไม่ได้ในสัญญา ทั้งกฎหมายขององค์กรและกฎบัตรของบริษัทมักจะปล่อยให้ความสามารถที่เหลืออยู่สำหรับ CEO: "และสิ่งอื่น ๆ ที่ไม่เกี่ยวข้องกับอำนาจของหน่วยงานอื่น ๆ ของบริษัท" ดังนั้น หากข้อตกลงการจัดการกับบริษัทจัดการในบทบาทของ CEO ไม่มีรายชื่อเฉพาะของอำนาจของบริษัทจัดการ ก็เป็นไปไม่ได้ที่จะพูดถึงการขาดรายละเอียดเกี่ยวกับหน้าที่ของบริษัทจัดการ และด้วยเหตุนี้ การจัดสรรเทียม ข้อสรุปนี้ได้รับการสนับสนุน การพิจารณาคดี:

เนื่องจากธรรมชาติของกิจกรรมการจัดการในปัจจุบัน จึงเป็นไปไม่ได้ที่จะกำหนดความสามารถและเงื่อนไขการอ้างอิงของ CEO (บริษัทจัดการ) อย่างละเอียดถี่ถ้วน ไม่เพียงแต่ในระดับกฎหมายเท่านั้น แต่ยังอยู่ในระดับกฎบัตรของบริษัท ข้อตกลงเกี่ยวกับ การโอนอำนาจ ข้อบังคับท้องถิ่น เนื่องจากไม่สามารถคาดการณ์ปัญหาทั้งหมดได้ เกิดขึ้นทุกวันในกิจกรรมขององค์กรที่ได้รับการจัดการและไม่ได้กล่าวถึงความสามารถพิเศษของการประชุมใหญ่สามัญและคณะกรรมการบริษัท

พระราชกฤษฎีกาของศาลอนุญาโตตุลาการแห่งเขตไซบีเรียตะวันตก ลงวันที่ 12 พฤษภาคม 2557 เลขที่ F04-2761 / 14 ในกรณี N A81-2271 / 2556

2) คุณต้องอ่านคำอธิบายขั้นตอนการคำนวณค่าตอบแทนของบริษัทจัดการสำหรับบริการอย่างรอบคอบ

ดังนั้น หากคุณเชื่อมโยงค่าตอบแทนกับความสำเร็จของตัวชี้วัดใดๆ (การเติบโตของรายได้ กำไร จำนวนลูกค้า ฯลฯ) คุณต้องยืนยันความสำเร็จหรือความล้มเหลวในแต่ละครั้ง ให้จัดทำเอกสารที่จำเป็นทั้งหมด มิฉะนั้นหน่วยงานจัดเก็บภาษีจะคัดค้านการชำระเงินตามประมวลกฎหมายอาญา (คำวินิจฉัยของศาลอนุญาโตตุลาการเขตคอเคซัสเหนือ วันที่ 11 กรกฎาคม 2016 N F08-3871 / 16 ในกรณีหมายเลข A01-1790 / 2015 มติอนุญาโตตุลาการที่สิบห้า ศาลอุทธรณ์วันที่ 16 กุมภาพันธ์ 2559 ที่ 15AP-22105/15)

ตามกฎแล้ว ศาลซึ่งเข้าข้างหน่วยงานภาษีกล่าวว่าพวกเขาไม่สามารถยืนยันได้ว่าบริษัทจัดการดำเนินการงานใดโดยเฉพาะและกำหนดต้นทุนของบริการแต่ละประเภทอย่างไร ดังนั้น คำอธิบายของขั้นตอนในการจัดทำต้นทุนการบริการในสัญญาและรายละเอียดต้นทุนสุดท้ายสำหรับแต่ละช่วงกิจกรรมของบริษัทจัดการจึงเป็นข้อกำหนดเบื้องต้นสำหรับการทำงานกับบริษัทจัดการ

แน่นอนว่ารางวัลต้องมีทุกอย่าง ค่าใช้จ่ายปัจจุบันบริษัทจัดการเพื่อรักษากิจกรรม: ค่าเช่าสำนักงาน เงินเดือนพนักงาน ฯลฯ จำนวนนี้ประกอบด้วย ขนาดฐานผลตอบแทน หากกำไรส่วนหนึ่งของธุรกิจไม่สะสมในบริษัทจัดการ ค่าตอบแทนอาจรวมถึงจำนวนเงินคงที่ของบริษัทที่ครอบคลุมค่าใช้จ่ายของบริษัทจัดการที่อาจเพิ่มขึ้นเล็กน้อย เช่น ไม่เกิน 1 ครั้งต่อปี (กรณี การเพิ่มขึ้นของเงินเดือนหรือค่าใช้จ่ายอื่น ๆ )

การคำนวณค่าตอบแทนข้างต้นอาจซับซ้อน ตัวอย่างเช่น การจ่ายเงินเดือนของพนักงานขึ้นอยู่กับตัวบ่งชี้ประสิทธิภาพการทำงานและการเปลี่ยนแปลงในแต่ละเดือน การทำเช่นนี้ บริษัทต่างๆ ได้พัฒนาระบบของตนเองในการคำนวณค่าตอบแทนของพนักงานแต่ละคน ซึ่งสามารถใช้เป็นพื้นฐานในการคำนวณค่าตอบแทนของบริษัทจัดการได้ ในกรณีนี้ จำเป็นต้องให้รายละเอียดตัวบ่งชี้แต่ละตัวเพื่อยืนยันความถูกต้องของค่าใช้จ่ายสำหรับ MC ในจำนวนเงินที่ประกาศ

นอกเหนือจากการครอบคลุมค่าใช้จ่ายพื้นฐานของ CM แล้ว ค่าตอบแทนอาจรวมถึงส่วนต่าง ๆ ขึ้นอยู่กับ ผลลัพธ์ทางการเงินกิจกรรมของบริษัทจัดการ เช่น เป็นเปอร์เซ็นต์ของรายได้หรือกำไรของบริษัทจัดการ ซึ่งอาจเป็นการเพิ่มขึ้นเป็นรายเดือนสำหรับค่าตอบแทนพื้นฐาน หรือ "โบนัสประจำปี" ให้กับบริษัทจัดการโดยพิจารณาจากผลประกอบการประจำปีการเงิน ไม่ว่าในกรณีใด ค่าตอบแทนในรูปแบบนี้จะต้องได้รับการพิสูจน์โดยการเติบโตของรายได้/กำไรของบริษัทที่ได้รับการจัดการ และการยืนยันว่าการเติบโตดังกล่าวเกี่ยวข้องกับกิจกรรมของบริษัทจัดการและพนักงาน ในเวลาเดียวกัน แน่นอน ค่าตอบแทนส่วนนี้ไม่ควรนำไปสู่ความจริงที่ว่ากำไรทั้งหมดของ บริษัท ที่ดำเนินการไหลเข้าสู่ บริษัท จัดการซึ่งมีอัตราภาษีเงินได้ต่ำกว่า

3) หลักฐานแสดงประสิทธิผลและความเป็นจริงของกิจกรรมของบริษัทจัดการคือการเติบโตของรายได้ กำไร ทรัพย์สินของบริษัทจัดการ ซึ่งในทางกลับกัน นำไปสู่การขึ้นภาษีที่จ่ายไป (ตัวบ่งชี้นี้) จะมีคุณค่าเป็นพิเศษ)

4) หลักฐานแสดงความเป็นอิสระของบริษัทจัดการในฐานะองค์กรทางเศรษฐกิจจะเป็นผลการปฏิบัติงานของหน่วยงานจัดการของบริษัทหลายแห่ง โดยไม่จำเป็นต้องเกี่ยวข้องกัน (เช่น ในบทบาทของ CEO ในอีกกรณีหนึ่ง บทบัญญัติของ เฉพาะบริการบัญชี เป็นต้น)

5) ความเป็นมืออาชีพสูงของพนักงานของบริษัทจัดการ (เมื่อเทียบกับบริษัทจัดการ) ความต้องการที่เพิ่มขึ้นสำหรับระดับการศึกษา ประสบการณ์การทำงาน ฯลฯ ยังอนุญาตให้ยืนยันความสามารถทางวิชาชีพและความเป็นอิสระของประมวลกฎหมายอาญา (ดูตัวอย่างเช่นมติของศาลอนุญาโตตุลาการเขตคอเคซัสเหนือลงวันที่ 26 มกราคม 2558 เลขที่ F08-9808 / 14 ในกรณี NА32-25133 / 2013) .

เมื่อพิจารณาถึงความแตกต่างที่อธิบายไว้แล้ว จำเป็นที่จะต้องเข้าใกล้การแก้ไขทางกฎหมายของกิจกรรมจริงของบริษัทจัดการและขั้นตอนสำหรับการมีปฏิสัมพันธ์กับลูกค้าของบริการอย่างรอบคอบ นอกจากการรวบรวมหลักฐานอย่างเป็นระบบและสม่ำเสมอซึ่งยืนยันกิจกรรมนี้และประโยชน์ของกิจกรรมนี้สำหรับบริษัทที่ได้รับการจัดการแล้ว จะไม่มีปัญหากับหน่วยงานด้านภาษี

บริษัทจัดการแทน CEO อาจเป็นทางออกที่สะดวกสบายสำหรับเจ้าของธุรกิจ เมื่อการจัดการขององค์กรสามารถโอนไปยังกลุ่มผู้เชี่ยวชาญที่สามารถให้ความมั่นคงทางกฎหมายและทางการเงินแก่บริษัท พิจารณาความแตกต่างของงานของบริษัทจัดการในฐานะผู้บริหารขององค์กร

กฎหมายกล่าวถึงบริษัทจัดการในฐานะผู้บริหารของบริษัทว่าอย่างไร

ความเป็นไปได้ในการเลือกบริษัทจัดการเป็นคณะผู้บริหาร แต่เพียงผู้เดียว (SEO) มีทั้งในบริษัทจำกัด (LLC) และบริษัทร่วมทุน (JSC)

ในวรรค 1 ของศิลปะ 42 ของกฎหมาย "ใน LLC" ลงวันที่ 08.02.1998 ฉบับที่ 14-FZ กำหนดความเป็นไปได้ของการโอนอำนาจของ CEO ไปยังผู้จัดการ แนวคิดของผู้จัดการถูกเปิดเผยในอนุวรรค 2 หน้า 2.1 ศิลปะ กฎหมาย 32 ข้อ พวกเขาอาจจะ องค์กรการค้าหรือผู้ประกอบการรายบุคคล

สำหรับบริษัทร่วมทุน คำจำกัดความแตกต่างกันบ้าง วรรค 1 ของศิลปะ 69 ของกฎหมาย "ใน JSC" ลงวันที่ 26 ธันวาคม 2538 ฉบับที่ 208-FZ แบ่งปันแนวคิดขององค์กรจัดการ ( วิสาหกิจการค้า) และผู้จัดการ (ผู้ประกอบการรายบุคคล) ในขณะเดียวกัน เฉพาะการประชุมสามัญผู้ถือหุ้นตามข้อเสนอของคณะกรรมการบริษัทหรือคณะกรรมการกำกับเท่านั้นที่สามารถตัดสินใจแต่งตั้งองค์กรจัดการหรือผู้จัดการได้

อ่านเกี่ยวกับ ผู้ประกอบการรายบุคคลทำหน้าที่เป็นหัวหน้าของ LLC ในสิ่งพิมพ์ "ผู้ประกอบการรายบุคคลสามารถเป็นผู้อำนวยการทั่วไปของ LLC ได้หรือไม่" .

สำคัญ! ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียให้ความเป็นไปได้ในการถ่ายโอนอำนาจของ CEO ไปยังบุคคลหรือนิติบุคคลหลายคน (ข้อ 3 ข้อ 65.3 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) แต่บรรทัดฐานดังกล่าวควรระบุไว้ในกฎบัตรขององค์กร ทำให้สามารถถ่ายโอนอำนาจของผู้อำนวยการทั่วไปไปยังบริษัทจัดการแต่ละแห่งได้เพียงบางส่วนเท่านั้น

วิธีการจัดทำข้อตกลงกับบริษัทจัดการในฐานะ CEO

สัญญากับผู้จัดการหรือองค์กรจัดการลงนามโดยบุคคลที่เป็นประธานในการประชุมที่ตัดสินใจเลือก CEO หากเมื่อทำข้อตกลงกับกรรมการทั่วไปแต่ละรายจำเป็นต้องได้รับคำแนะนำจากทั้งประมวลกฎหมายแพ่งและแรงงานจากนั้นการสรุปข้อตกลงการจัดการองค์กรกับนิติบุคคลจะทำให้เจ้าของแรงงานสัมพันธ์กับหัวหน้าลดลง

ไม่มีข้อกำหนดที่ชัดเจนสำหรับเนื้อหาของข้อตกลงเกี่ยวกับการโอนอำนาจของ CEO ไปยังบริษัทจัดการ ศาลเป็นผู้กำหนดสัญญาการจัดการองค์กร แยกมุมมองข้อตกลงที่ไม่เกี่ยวข้องกับการจัดการทรัสต์ในทรัพย์สิน ตัวอย่างเช่น ตำแหน่งดังกล่าวแสดงโดย Federal Antimonopoly Service ของเขต Volga ในมติเมื่อวันที่ 21 พฤษภาคม 2009 เลขที่ A55-13261 / 2008

สำคัญ! สัญญากับบริษัทจัดการอาจจัดให้มีการบัญชีสำหรับองค์กร บริการด้านกฎหมาย และบริการอื่นๆ ข้อสรุปดังกล่าวมีอยู่ในคำวินิจฉัยของศาลอุทธรณ์ที่ 4 ลงวันที่ 9 เมษายน 2555 ครั้งที่A78-7551/2011.

วิธีการลงทะเบียนการเปลี่ยนแปลงในการลงทะเบียน Unified State ของนิติบุคคลในกรณีที่ผู้บริหารเพียงคนเดียวเป็นบริษัทจัดการ

ภายใน 3 วันทำการหลังจากข้อตกลงกับบริษัทจัดการมีผลใช้บังคับ จำเป็นต้องยื่นคำร้องเพื่อเข้าสู่ Unified State Register of Legal Entities ในแบบฟอร์ม 14001 หากดำเนินการไม่ตรงเวลา หน่วยงานจดทะเบียนมีสิทธิที่จะกำหนดค่าปรับทางปกครองจำนวน 5,000 รูเบิลหรือออกคำเตือน (วรรค 3 ของศิลปะ 14.25 ประมวลกฎหมายปกครอง) หากยังไม่เสร็จสิ้นจะมีการปรับเป็นจำนวนเงิน 5,000 ถึง 10,000 รูเบิล (ข้อ 4 มาตรา 14.25 แห่งประมวลกฎหมายความผิดทางปกครอง)

อ่านเกี่ยวกับวิธีการป้อนข้อมูลเกี่ยวกับเอกสารระบุตัวตนของหัวหน้าในการลงทะเบียน Unified State ของนิติบุคคลในสิ่งพิมพ์ "การเปลี่ยนแปลงข้อมูลหนังสือเดินทางของผู้ก่อตั้งและผู้อำนวยการ LLC"

เมื่อโอนอำนาจของผู้อำนวยการทั่วไปของบริษัทจัดการ ปัญหาความขัดแย้งเกิดขึ้นกับที่อยู่ขององค์กร กฎหมายไม่ได้กำหนดให้ต้องเปลี่ยนที่อยู่ขององค์กรเป็นที่อยู่ของบริษัทจัดการ ความคลาดเคลื่อนระหว่างที่อยู่ขององค์กรและที่อยู่ของบริษัทจัดการไม่สามารถเป็นเหตุผลในการปฏิเสธการลงทะเบียนสถานะของการเปลี่ยนแปลงในทะเบียนนิติบุคคลแบบรวมศูนย์ คำชี้แจงดังกล่าวได้รับในจดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 12 ธันวาคม 2559 ฉบับที่ 03-12-13 / 74221 นอกจากนี้ยังมีแนวทางอนุญาโตตุลาการเพื่อยืนยันตำแหน่งดังกล่าว (คำตัดสินของศาลอนุญาโตตุลาการของเขตโวลก้าเมื่อวันที่ 21 ตุลาคม 2559 เลขที่ F06-13202/2016 ในกรณีหมายเลข A65-3626/2016)

ใครทำหน้าที่ของหัวหน้าจริง ๆ เมื่อโอนอำนาจไปยัง บริษัท จัดการ

หลังจากเข้าสู่ทะเบียนนิติบุคคลแบบรวมศูนย์โดยไม่มีหนังสือมอบอำนาจ เฉพาะผู้อำนวยการทั่วไปของบริษัทจัดการเท่านั้นที่สามารถเป็นตัวแทนผลประโยชน์ขององค์กรได้ แต่เขามีสิทธิออกหนังสือมอบอำนาจเพื่อเป็นตัวแทนผลประโยชน์ของตนแก่บุคคลอื่น การเปลี่ยนผู้ดูแลผลประโยชน์หรือซีอีโอของบริษัทจัดการไม่ได้บังคับให้องค์กรต้องลงทะเบียนใน Unified State Register of Legal Entities ตำแหน่งนี้ได้รับการยืนยันโดยจดหมายของ Federal Tax Service of Russia ลงวันที่ 31 มกราคม 2014 หมายเลข SA-4-14 / [ป้องกันอีเมล](ภาคผนวก 1 คอลัมน์ 14.2.05.36)

กฎหมายไม่มีหน้าที่รับรองหนังสือมอบอำนาจที่ออกโดยหัวหน้าบริษัทจัดการ นี้ยังได้รับการยืนยันโดยการปฏิบัติของอนุญาโตตุลาการ (พระราชกฤษฎีกาของศาลอนุญาโตตุลาการที่สิบลงวันที่ 6 เมษายน 2015 ฉบับที่ 10AP-19144/2014).

ถ้อยคำในเอกสารขององค์กรจะค่อนข้างยาวและอาจฟังได้ดังนี้ History LLC ซึ่งเป็นตัวแทนของ CEO หมายเลข 1 ของ 06/08/2017 ซึ่งทำหน้าที่บนพื้นฐานของข้อตกลงในการโอนอำนาจและกฎบัตรของ the Manager - Management Company LLC ซึ่งแสดงโดยผู้อำนวยการ Barsukov I.S. ซึ่งทำหน้าที่บนพื้นฐานของกฎบัตร (หรือแสดงโดย A.P. Stupchikov ซึ่งทำหน้าที่ภายใต้หนังสือมอบอำนาจหมายเลข 5 ลงวันที่ 15/6/2560)

ในบัตรธนาคาร ในฐานะบุคคลที่มีสิทธิ์ลงนามในเอกสารการชำระเงิน องค์กรจัดการจะถูกระบุในบุคคลที่เป็นหัวหน้าหรือตัวแทนของบริษัท ซึ่งได้รับมอบอำนาจที่เหมาะสมบนพื้นฐานของการดำเนินการทางปกครองหรือหนังสือมอบอำนาจ สิ่งนี้ระบุไว้ในวรรค 7.5 ของคำสั่งของธนาคารแห่งรัสเซีย "ในการเปิดและปิดบัญชีธนาคาร เงินฝาก (เงินฝาก) บัญชีเงินฝาก" ลงวันที่ 30 พฤษภาคม 2014 ฉบับที่ 153-I

วิธีสะท้อนต้นทุนการจัดการองค์กรในการบัญชีและการบัญชีภาษี

หน่วยงานด้านภาษีมักไม่รับรู้ค่าใช้จ่ายภายใต้ข้อตกลงกับบริษัทจัดการ เหตุผลคือไม่มีต้นทุนดังกล่าวในรายการปิดของค่าใช้จ่ายที่กำหนดโดยรหัสภาษีเพื่อลดฐานภาษีสำหรับภาษีเดียวภายใต้ระบบภาษีแบบง่าย

และในกรณีของภาษีเงินได้ สาเหตุมักมาจากการตีความที่ไม่ถูกต้องของข้อตกลงการจัดการโดยหน่วยงานด้านภาษี ตัวอย่างเช่นในมติ FAS ของเขตโวลก้าหมายเลข A55-13261 / 2008 ที่กล่าวถึงแล้ว หน่วยงานด้านภาษีถือว่าบริษัทจัดการไม่ใช่ซีอีโอ แต่ในฐานะผู้รับเหมาที่ให้บริการการจัดการองค์กร ซึ่งตามความเข้าใจของหน่วยงานด้านภาษีแล้ว ควรแยกผู้เชี่ยวชาญที่ดำรงตำแหน่งผู้บริหารในพนักงานของบริษัทออกไปพร้อม ๆ กัน

เพื่อลดโอกาสในการเรียกร้องจาก Federal Tax Service หัวข้อของข้อตกลงการจัดการควรมีการกำหนดไว้อย่างชัดเจน

และในกรณีของการทำให้เข้าใจง่ายแม้สัญญาที่ร่างมาอย่างดีก็ไม่อาจช่วยลดฐานภาษีได้ จดหมายหมายเลข 03-11-06/2/3694 วันที่ 13 กุมภาพันธ์ 2556 ของกระทรวงการคลังของสหพันธรัฐรัสเซียให้คำอธิบายที่ชัดเจนว่าเป็นไปไม่ได้ แม้ว่าจะรวมอยู่ในค่าใช้จ่ายด้านบัญชี การตรวจสอบ และกฎหมายแล้วก็ตาม ค่าใช้จ่ายภายใต้สัญญาการใช้อำนาจของ CEO ไม่รวมอยู่ในบริการดังกล่าว ไม่สามารถรวมไว้ในต้นทุนวัสดุได้

ในการบัญชี ค่าใช้จ่ายภายใต้ข้อตกลงกับบริษัทจัดการจะเรียกเก็บจากบัญชีเดียวกันกับที่เงินเดือนของผู้จัดการจะได้รับ การเดินสายอาจมีลักษณะดังนี้ขึ้นอยู่กับประเภทของกิจกรรม:

Dt 20, 26, 44 Kt 60

ผลลัพธ์

กฎหมายไม่ได้อธิบายรายละเอียดปลีกย่อยทั้งหมดที่เกิดขึ้นเมื่อมีการแต่งตั้งบริษัทจัดการแทนที่จะเป็นกรรมการทั่วไป ดังนั้นปัญหาบางอย่างอาจต้องได้รับการแก้ไขในศาล แต่ถ้าคุณอธิบายปฏิสัมพันธ์กับบริษัทจัดการอย่างละเอียดที่สุดในสัญญา ปัญหามากมายก็สามารถหลีกเลี่ยงได้

การจัดการองค์กร- อันที่จริงเป็นผู้อำนวยการทั่วไปคนเดียวกัน แต่เป็นนิติบุคคลเท่านั้น ดำเนินการจัดการ บริษัท ที่ได้รับการจัดการ เธอทำหน้าที่แทนพวกเขาโดยไม่มีหนังสือมอบอำนาจ บนพื้นฐานของการตัดสินใจของผู้ก่อตั้งเพื่อโอนอำนาจของผู้บริหาร แต่เพียงผู้เดียวและข้อตกลงเกี่ยวกับข้อบ่งชี้ของบริการการจัดการ มักใช้ภาวะผู้นำแบบนี้ ในการถือครองโดยที่บริษัทหนึ่งจัดการกิจการของกลุ่มบริษัทแต่ละกลุ่ม ซึ่งจะทำให้นโยบายการกระทำของตนเป็นอันหนึ่งอันเดียวกัน การถือครองสร้างบริษัทจัดการสำหรับตัวเองโดยเฉพาะ (หรือบริษัทแม่จะกลายเป็นบริษัทนั้น) นอกจากนี้ยังมีองค์กรการจัดการเฉพาะทางที่ให้บริการกับทุกคน พวกเขาได้รับการทาบทามในฐานะผู้จัดการระดับสูงโดยบริษัทที่ต้องการแก้ปัญหาเชิงกลยุทธ์บางอย่าง: ออกจากวิกฤต บรรลุตำแหน่งที่แน่นอนในตลาด ฯลฯ และสุดท้าย บริษัทจัดการอาจจำเป็นต้องเป็นส่วนหนึ่งของแผนการออมภาษีเงินได้ที่รู้จักกันดี: บริการการจัดการเป็นเพียงชั่วคราวและมีราคาแพง และค่าใช้จ่ายของพวกเขาหากมีเหตุผลเหมาะสมและเอกสารจะช่วยลดรายได้ที่ต้องเสียภาษี (ข้อ 18 ข้อ 1 มาตรา 264 แห่งประมวลรัษฎากร)

บริษัทจัดการได้รับอำนาจจากคณะผู้บริหารถาวรของบริษัท(ตามแผนการจัดการปกติ นี่คือผู้อำนวยการทั่วไป) การตัดสินใจโอนอำนาจกระทำโดยการประชุมของผู้เข้าร่วม (ใน LLC - ข้อ 3 ของข้อ 42 ของกฎหมายวันที่ 8 กุมภาพันธ์ 1998 N 14-FZ) หรือการประชุมสามัญผู้ถือหุ้น (ใน JSC - ข้อ 1 ของข้อ 69 แห่งกฎหมายวันที่ 26 ธันวาคม 2538 N 208-FZ) ในขณะเดียวกันก็ยกเลิกตำแหน่งกรรมการ การเปลี่ยนแปลงเหล่านี้ควรสะท้อนให้เห็นใน เอกสารการก่อตั้ง. ข้อมูลเกี่ยวกับคณะผู้บริหารถาวรเป็นส่วนหนึ่งของการจดทะเบียนนิติบุคคลของรัฐ บริษัทต่างๆ จะต้องแจ้งให้นายทะเบียนซึ่งก็คือหน่วยงานด้านภาษีทราบถึงการเปลี่ยนแปลงใดๆ ในข้อมูลที่อยู่ในนั้น (ข้อ 2 มาตรา 17 ของกฎหมายลงวันที่ 8 สิงหาคม 2001 N 129-FZ) ในการทำเช่นนี้แอปพลิเคชันจะถูกส่งไปยังการตรวจสอบในรูปแบบ P14001 ซึ่งมีแผ่น "B" แยกต่างหาก "ข้อมูลเกี่ยวกับบุคคลที่มีสิทธิ์กระทำการในนามของนิติบุคคลโดยไม่มีหนังสือมอบอำนาจ (บริษัท จัดการ)" .

บันทึก. ทำไมบริษัทจัดการถึงดีกว่ากรรมการ?

- การโอนความรับผิดทางปกครองและทางอาญาจากบุคคล - กรรมการ - ไปยัง บริษัท จัดการและพนักงาน

- มีโอกาสน้อยที่จะยักยอกหรือยักยอกเงินของบริษัท

- นโยบายเดียวสำหรับหลายบริษัทที่มีเจ้าของคนเดียวกัน

- ทำสัญญาจ้างงานกับกรรมการ และสัญญากฎหมายแพ่งกับบริษัทจัดการ (สัญญาการให้บริการ) กฎหมายแรงงานสัมพันธ์มุ่งสู่การคุ้มครองสิทธิลูกจ้าง กฎหมายแพ่งสัมพันธ์สร้างขึ้นบนความเท่าเทียมกัน: เป็นไปได้ที่จะกำหนดขอบเขตงานที่กว้างขึ้นและมาตรการความรับผิดชอบที่สำคัญ (จากผู้อำนวยการ งานไม่ดีคุณจะไม่ถูกปรับ)

- ควบคุมการดำเนินการของฝ่ายบริหารของบริษัทได้ดียิ่งขึ้น ผู้ก่อตั้งสามารถมั่นใจได้ว่า บริษัท จัดการจะปฏิบัติตามหลักสูตรที่ต้องการอย่างแน่นอน

- ลดจำนวนพนักงาน ประหยัดค่าแรง และเบี้ยประกัน โดยโอนสายงานธุรการไปด้านข้าง

และที่นี่อาจกลายเป็นว่า บริษัท จะต้องจดทะเบียนกับผู้ตรวจ ณ ที่ตั้งขององค์กรจัดการ - หากสถานที่ของ "การลงทะเบียน" ภาษีไม่ตรงกัน ฟังดูไร้สาระเพราะบริษัทที่บริหารจัดการโดยภายนอกยังคงอยู่ที่เดิม อย่างไรก็ตาม การอ่านกฎหมายตามตัวอักษรเป็นการยืนยันว่าที่อยู่ตามกฎหมายใหม่ ดังนั้น จึงควรเป็นที่อยู่ของบริษัทจัดการ และที่อยู่จริงจะต้องลงทะเบียนกับผู้ตรวจสอบเป็นแผนกแยกต่างหาก นอกจากนี้ การโต้ตอบที่จำเป็นทั้งหมดกับกองทุน - การชำระเบี้ยประกัน การส่งมอบการชำระเงิน การแจ้งการเปิดบัญชีธนาคาร ฯลฯ - ควรเกิดขึ้นในแผนกที่มีที่อยู่ตามกฎหมายของบริษัทด้วย

กฎหมายมีความรุนแรง แต่โง่

ในการตรวจสอบที่คุณต้องจดทะเบียนภาษีอากร 83 แห่งรหัสภาษี เธอยืนยันว่า บริษัทต้องจดทะเบียนภาษี ณ ที่ตั้งของตน. ประมวลกฎหมายแพ่ง (ข้อ 2 มาตรา 54) ระบุตำแหน่งของนิติบุคคลสถานที่ การลงทะเบียนของรัฐซึ่งในทางกลับกันจะดำเนินการ ณ ที่ตั้งของคณะผู้บริหารถาวร (ในกรณีที่ไม่มีหน่วยงานอื่นหรือบุคคลที่มีสิทธิ์ดำเนินการในนามของ บริษัท โดยไม่ต้องมีหนังสือมอบอำนาจ) มีบทบัญญัติเดียวกันในกฎหมายว่าด้วยการจดทะเบียนนิติบุคคลและผู้ประกอบการของรัฐในวันที่ 8 สิงหาคม 2544 N 129-FZ (ข้อ 2 ข้อ 8) ที่ตั้งของประมวลกฎหมายแพ่งกำหนดให้ระบุไว้ในเอกสารประกอบ (ข้อ 3 มาตรา 54 วรรค 2 มาตรา 52) มันง่ายที่จะเดาว่าเมื่อรวบรวมบรรทัดฐานเหล่านี้ พวกเขาไม่ได้คิดถึงบริษัทที่ใช้บริการของการจัดการองค์กร

ปรากฎว่าที่อยู่ขององค์กรจัดการที่รับอำนาจจากคณะผู้บริหารถาวรของบริษัทกลายเป็นที่ตั้งของหน่วยงานหลัง จึงจำเป็นต้องเปลี่ยนกรมสรรพากร ปรากฎว่าบริษัทที่จัดการในกรณีนี้กลายเป็นตัวประกันของผู้จัดการ: ทุกครั้งที่คนหลังย้าย "วอร์ด" ทั้งหมดของเธอจะ "วิ่ง" ตามเธอเพื่อตรวจสอบ

สิ่งนี้จะไม่เหมาะกับหน่วยงานด้านภาษีอย่างที่ใคร ๆ ก็คิด แนวคิดของการบัญชีภาษี ณ ที่ตั้งบริษัท อยู่บนพื้นฐานของข้อเท็จจริงที่ว่าผู้เสียภาษีที่ถูกควบคุมโดยผู้ตรวจการเฉพาะนั้นพร้อมให้บริการเสมอ ดังนั้นหากจำเป็น จะสามารถหาเขาเจอ ติดต่อ ตรวจสอบ รับข้อมูลจากเขาได้อย่างง่ายดาย ฯลฯ ไม่น่าเป็นไปได้ที่ผู้ตรวจสอบจะชอบไปที่ภูมิภาคอื่นเพื่อตรวจสอบและการเดินทางดังกล่าวจะเป็นงบประมาณ นอกจากนี้ ความจำเป็นในการ "จดทะเบียน" บริษัทที่จัดการตามที่อยู่ของผู้จัดการนั้นเปิดโอกาสให้ผู้ตรวจสอบสามารถโอนข้อพิพาทภาษีไปยังศาลที่สะดวกสำหรับผู้เสียภาษี (เช่น กับผู้ที่มีแนวปฏิบัติเชิงบวกสำหรับเขา ประเด็นเฉพาะ)

สถานการณ์นี้ไม่เป็นประโยชน์ต่อหน่วยงานท้องถิ่นเช่นกัน ไม่น่าเป็นไปได้ที่พวกเขาจะยินดีเมื่อธุรกิจขนาดใหญ่ของเมืองได้รับการจดทะเบียนใหม่ในภูมิภาคอื่น และในที่สุด การดึงดูดความเป็นผู้นำของ บริษัท ต่างประเทศที่ไม่มีสำนักงานตัวแทนในสหพันธรัฐรัสเซียซึ่งตั้งอยู่ที่ไหนสักแห่งในไซปรัสและจะจัดการองค์กรวอร์ดของรัสเซียจากที่นั่นจะนำสถานการณ์ไปสู่ทางตันทางกฎหมาย: โดย จดหมายของกฎหมายปรากฎว่าหลังไม่มีที่ตั้งในดินแดนรัสเซียอีกต่อไป

ไม่สะดวกที่จะลงทะเบียน ณ ที่ตั้งของบริษัทจัดการและสำหรับองค์กรที่จัดการเอง "เสน่ห์" ของขั้นตอนการเปลี่ยนไปใช้หน่วยงานจัดเก็บภาษีอื่นและการโต้ตอบกับผู้ตรวจสอบระยะไกลในอาณาเขตในภายหลังอาจทำให้งานยุ่งยากขึ้น หลังจากเปลี่ยนที่อยู่ตามกฎหมายเป็นที่อยู่ของบริษัทจัดการแล้ว บริษัทจะต้องระบุที่อยู่หลังในสัญญา "หลัก" และใบแจ้งหนี้ ไม่ตรงกัน ที่อยู่ตามกฎหมายกับคู่สัญญาที่แท้จริงย่อมจะแจ้งเตือน - การเรียกร้องภาษีกับผู้ที่ติดต่อ "ปัญหา" ซัพพลายเออร์อยู่ที่ริมฝีปากของทุกคน ปัญหาอีกประการหนึ่งจะเกิดขึ้นสำหรับ OJSC: การโอนที่อยู่ทางกฎหมายไปยังภูมิภาคอื่นทำให้ผู้ถือหุ้นมีโอกาสเรียกร้องให้ซื้อหุ้นคืนในราคาตลาด หากสิ่งนี้จำกัดสิทธิ์ในการจัดการบริษัท (ข้อ 1 ข้อ 75 ของ กฎหมายของวันที่ 26 ธันวาคม 1995 N 208- FZ)

อย่างไรก็ตาม มีบางครั้งที่ปัญหาเหล่านี้ไม่ได้หยุดหน่วยงานด้านภาษี ย้อนกลับไปในปี พ.ศ. 2546 กรมสรรพากรซึ่งตอนนั้นเป็นกระทรวงภาษีอากรได้ชี้แจงว่าเมื่อมอบอำนาจให้จัดการบริษัทจัดการ มีความจำเป็นต้องจดทะเบียนกับหน่วยงานด้านภาษี ณ ที่ตั้งของบริษัท (จดหมายลงวันที่ 7 ตุลาคม พ.ศ. 2546 N 09 -1-02 /4826-AK241). จริงแล้วในปี 2548 Federal Tax Service แสดงตำแหน่งตรงกันข้ามตอบสนองต่อคำขอจากแผนกของภูมิภาคเลนินกราด (จดหมายลงวันที่ 11 ตุลาคม 2548 N 09-1-04 / [ป้องกันอีเมล]).

ตั้งแต่นั้นมา บริการด้านภาษีก็ไม่ได้พูดถึงเรื่องนี้อย่างเป็นทางการ แต่สามารถสันนิษฐานได้ว่าเจ้าหน้าที่ อย่างน้อยเจ้าหน้าที่ของรัฐบาลกลาง ไม่ต้องการสร้างปัญหาให้กับตนเองและบริษัทตั้งแต่เริ่มต้นอีกต่อไป โดยเฉพาะอย่างยิ่งข้อสรุปดังกล่าวตามมาจากจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 9 กรกฎาคม 2552 N 03-03-06 / 1/455 ซึ่งมีคำตอบสำหรับคำถามเฉพาะเกี่ยวกับที่ที่บริษัทจัดการต้องส่งรายได้ การคืนภาษี - ในเมืองหรือที่ตั้งของ บริษัท จัดการ ฝ่ายการเงินสนับสนุนตัวเลือกแรก แต่พบว่าเป็นการยากที่จะพิสูจน์ จำกัดการอ้างอิงถึงบรรทัดฐานข้างต้น ประมวลกฎหมายแพ่งและกฎหมายว่าด้วยการจดทะเบียนของรัฐเกี่ยวกับที่ตั้งของนิติบุคคลซึ่งตามที่เราเห็นยืนยันตรงกันข้าม

อย่างไรก็ตาม ไม่มีการชี้แจงอย่างเป็นทางการจาก Federal Tax Service ในฐานะนายทะเบียนของนิติบุคคล ดังนั้น ตามแนวทางปฏิบัติ เจ้าหน้าที่ภาษีท้องถิ่นดำเนินการแตกต่างกัน: บางแห่งที่พวกเขายืนกรานที่จะเปลี่ยน "การลงทะเบียน" ทางกฎหมายและภาษี ซึ่งบางแห่งไม่ทำ ดังนั้นจึงเป็นการดีกว่าที่จะเล่นอย่างปลอดภัย: เมื่อดึงดูดบริษัทจัดการ อย่าตัดสินใจเปลี่ยนที่ตั้งของบริษัทที่ระบุในเอกสารประกอบทันที และส่งใบสมัครในแบบฟอร์ม P14001 โดยใช้ที่อยู่เดียวกัน เป็นไปได้ว่าสำนักงานสรรพากรจะจดทะเบียนการเปลี่ยนแปลงต่อไป

บันทึก. ผู้ตรวจการในพื้นที่ดำเนินการในรูปแบบต่างๆ: บางแห่งที่พวกเขายืนกรานที่จะเปลี่ยน "การลงทะเบียน" ด้านกฎหมายและภาษี บางแห่งที่พวกเขาไม่ทำ ดังนั้นเมื่อดึงดูดบริษัทจัดการ จะดีกว่าที่จะไม่เปลี่ยนที่ตั้งของบริษัทในเอกสารประกอบและส่งใบสมัครในแบบฟอร์ม P14001 ด้วยที่อยู่เดียวกัน บางทีสำนักงานภาษีจะลงทะเบียนการเปลี่ยนแปลงและอื่น ๆ

มิฉะนั้น เมื่อต้องเผชิญกับข้อกำหนดของผู้ตรวจสอบในการลงทะเบียนตามที่อยู่ของ บริษัท จัดการคุณต้องพยายามโน้มน้าวหน่วยงานด้านภาษีว่าสิ่งนี้ไม่เป็นประโยชน์ก่อนอื่นสำหรับตัวเอง หากวิธีนี้ไม่ได้ผล ก็ยังคงต้องพยายามรักษาที่อยู่ทางกฎหมายเดิมผ่านทางศาล หรือเพื่อแก้ไขปัญหาโดยสร้างความสัมพันธ์กับบริษัทจัดการอย่างเป็นทางการในวิธีที่ต่างออกไปเล็กน้อย

วิญญาณเหนือตัวอักษร

เมื่อยื่นฟ้องต่อศาล คุณต้องอุทธรณ์การปฏิเสธของผู้ตรวจภาษีเพื่อลงทะเบียนการเปลี่ยนแปลงข้อมูลเกี่ยวกับผู้บริหารถาวรของบริษัทโดยไม่เปลี่ยนที่ตั้ง คดีความไม่มีใครสามารถเรียกข้อพิพาทดังกล่าวอย่างกว้างขวาง แต่ตามที่มีอยู่เราสามารถพูดได้ว่าอนุญาโตตุลาการต่อต้านการเปลี่ยนที่อยู่ตามกฎหมายเป็นที่อยู่ของบริษัทจัดการ ผู้ตัดสินควรเน้นที่เจตนารมณ์ของกฎหมายเป็นหลัก และไม่เน้นที่จดหมาย และจิตวิญญาณของกฎหมายแนะนำว่าที่อยู่ตามกฎหมายของบริษัทและ "การจดทะเบียน" ภาษีต้องตรงกับที่ตั้งจริง

ดังนั้นศาลอนุญาโตตุลาการของรัฐบาลกลางของเขตไซบีเรียตะวันตกในมติ 24 เมษายน 2551 N F04-2610 / 2008 (4132-A27-3) สรุปข้อ 2 ของศิลปะ 54 แห่งประมวลกฎหมายแพ่งเชื่อมโยงที่ตั้งขององค์กรกับที่ตั้งของคณะผู้บริหาร ณ เวลาที่ลงทะเบียนของรัฐเท่านั้น ในเวลาเดียวกัน การโอนหน้าที่ของคณะผู้บริหาร แต่เพียงผู้เดียวไปยังบุคคลอื่นในภายหลังจะไม่เปลี่ยนแปลงที่อยู่ตามกฎหมายของบริษัท ในมติอื่น (ลงวันที่ 26 กุมภาพันธ์ 2550 N F04-678 / 2550 (31652-A75-40)) ศาลเดียวกันระบุว่า: เนื่องจากที่ตั้งของ บริษัท เป็นสิ่งจำเป็นสำหรับการกำหนดความสามารถทางกฎหมาย เขตอำนาจศาลของข้อพิพาท การแก้ไขปัญหาที่เกี่ยวข้องกับ ภาษีการชำระเงินและการชำระเงินบังคับอื่น ๆ จากนั้นการถ่ายโอนชั่วคราวของหน้าที่ของคณะผู้บริหารถาวรไปยังองค์กรจัดการไม่ควรเปลี่ยนที่ตั้งของนิติบุคคลและกีดกันหน่วยงานกำกับดูแลของโอกาสในการดำเนินการตรวจสอบกิจกรรม ตามที่ศาลกล่าว การโอนอำนาจดังกล่าวไม่ได้หมายความว่าบริษัทไม่มีคณะผู้บริหารถาวรหรือมีการเปลี่ยนแปลงสถานที่ตั้ง มีข้อสรุปที่คล้ายกันใน Federal ศาลอนุญาโตตุลาการเขตมอสโก (มติ 16 พฤษภาคม 2544 N KA-A40 / 2335-01)

อันที่จริง บริษัทจัดการไม่ได้กลายเป็นผู้บริหารถาวรของบริษัท แต่ได้รับอำนาจเพียงชั่วคราวเท่านั้น ดังนั้นจึงถือได้ว่าเป็นบุคคลที่มีตัวตนคู่ขนานกับเขาซึ่งโอนอำนาจทั้งหมดของเขาไปชั่วคราวและมีสิทธิ์ที่จะกระทำการในนามของบริษัทโดยไม่ต้องมีหนังสือมอบอำนาจ

สถานที่พบผู้จัดการ

ให้ความสนใจกับ pp. "ใน" วรรค 1 ของศิลปะ 5 แห่งกฎหมายว่าด้วยการจดทะเบียนของรัฐ กำหนดที่ตั้งของคณะผู้บริหารถาวรเป็นสถานที่ที่มีการดำเนินการเชื่อมต่อกับนิติบุคคล เห็นได้ชัดว่าแม้หลังจากโอนหน้าที่การจัดการแล้ว องค์กรบุคคลที่สามคุณยังสามารถติดต่อบริษัทได้ตามที่อยู่จริง เป็นไปได้มากว่าเขาจะทำงานอย่างต่อเนื่อง กรรมการบริหาร(พนักงานของบริษัทจัดการที่ได้รับมอบหมายให้ดำเนินกิจการขององค์กรที่จัดการ)

เพื่อเป็นข้อโต้แย้งในการรักษาที่อยู่ทางกฎหมายเดิม การเปรียบเทียบมักถูกนำมาเปรียบเทียบกับผู้อำนวยการธรรมดา: องค์กรไม่ได้ลงทะเบียน ณ ที่พำนักของเขา เพราะตำแหน่งของเขาในฐานะ CEO เป็นที่ถาวรของเขา ที่ทำงานนั่นคือที่อยู่ที่สื่อสารกับเขาโดยตรงหรือผ่านพนักงานขององค์กร ตำแหน่งหลังจากทั้งหมดหมายถึง "สถานที่ที่คุณสามารถหาได้" เช่นเดียวกับบริษัทจัดการในบทบาทของผู้อำนวยการทั่วไป: สถานที่จดทะเบียนของบริษัทนี้เองในฐานะนิติบุคคลไม่สำคัญ - จะจัดการบริษัท ซึ่งยังคงอยู่ที่เดิม โดยปกติพนักงานของ บริษัท จัดการซึ่งเธอสั่งให้จัดการกิจการของ บริษัท วอร์ดทำงานอย่างต่อเนื่องในอาณาเขตของหลัง โดยวิธีการที่องค์กรจัดการในกรณีนี้มักจะลงทะเบียน แยกย่อยตามที่อยู่ของ บริษัท ที่ได้รับการจัดการเนื่องจากมีการสร้างสถานที่ทำงานสำหรับพนักงาน

รัฐมนตรีที่ไม่มีผลงาน

อย่างไรก็ตาม คุณสามารถพยายามหลีกเลี่ยงข้อพิพาทเกี่ยวกับการเปลี่ยนแปลงที่อยู่ได้อย่างสมบูรณ์ โดยเริ่มแรกสร้างความสัมพันธ์กับบริษัทจัดการในระดับที่เป็นทางการในวิธีที่แตกต่างกันเล็กน้อย ในการทำเช่นนี้ จำเป็นต้องโอนอำนาจเพียงบางส่วนของอำนาจของคณะผู้บริหารถาวรไปไว้ ในขณะที่ยังคงดำรงตำแหน่งผู้อำนวยการทั่วไปและปล่อยให้เขามีหน้าที่ที่ไม่สำคัญบางอย่างเช่นตัวแทน กฎหมายไม่ได้ห้ามสิ่งนี้ อย่างไรก็ตาม บรรทัดฐานของกฎหมายแพ่งไม่ได้ให้ความเป็นไปได้โดยตรงในการแบ่งอำนาจของคณะผู้บริหารถาวร - และนี่เป็นหนึ่งในความเสี่ยง

ความเสี่ยงอีกประการหนึ่งคือการไม่รับรู้โดยการตรวจสอบค่าใช้จ่ายสำหรับการบริการขององค์กรจัดการ: เจ้าหน้าที่ภาษีอาจสงสัยความจำเป็นในการให้บริการแม้ว่าผู้อำนวยการจะยังคงอยู่ในตำแหน่งของเขา เพื่อลดความเสี่ยงนี้ จำเป็นต้องกำหนดการแบ่งอำนาจระหว่างกรรมการกับบริษัทจัดการให้ชัดเจน ตลอดจนเตรียมเหตุผลสำหรับความจำเป็นในการให้บริการภายใต้ผู้อำนวยการคนปัจจุบัน

ผู้จัดการทรัพย์สินทางปัญญาใน LLC อาจได้รับการแต่งตั้งตามกฎหมายหมายเลข 14-FZ องค์กรมักดำเนินการขั้นตอนดังกล่าวเนื่องจากการแต่งตั้งผู้ประกอบการรายบุคคลให้เป็นหัวหน้าของ LLC มีข้อได้เปรียบที่สำคัญบางประการ จะทำอย่างไรและอะไรคือข้อดีและข้อเสียของโซลูชันดังกล่าว?

ผู้ประกอบการรายบุคคลสามารถเป็นผู้จัดการของ LLC ได้หรือไม่?

กฎหมายกำหนดไว้สำหรับความเป็นไปได้นี้ แต่ในการแต่งตั้งผู้ประกอบการรายบุคคลให้เป็นผู้นำจำเป็นต้องทำข้อตกลงกับเขาอย่างถูกต้อง

ในกระบวนการร่างและลงนาม คุณต้อง:

มีรายละเอียดปลีกย่อยหลายประการในการออกแบบสัญญา ซึ่งจะกล่าวถึงด้านล่าง

ขั้นตอนนี้มีข้อดีและความเสี่ยงบางประการ

ดังนั้น บริษัทจำกัดความรับผิดจึงตัดสินใจเลือกผู้ประกอบการรายบุคคลเป็นผู้จัดการ กฎหมายแรงงานอนุญาตให้คุณทำเช่นนี้

การแทนที่กรรมการด้วยผู้ประกอบการรายบุคคลช่วยให้บริษัทสามารถแก้ปัญหาได้หลายประการ:

ได้รับอนุญาตให้ลงทะเบียนนิติบุคคลกับผู้จัดการ IP จากนั้นจึงสรุปความสัมพันธ์ตามสัญญาหลังจากดำเนินการลงทะเบียน

ในหมู่คนเหล่านี้คือ:

- ความเป็นไปได้ของการฝึกอบรมซ้ำในสัญญาได้ข้อสรุปกับผู้ประกอบการแต่ละรายในสัญญาจ้างงาน

- LLC อาจต้องรับผิดทางปกครองในการว่าจ้างพนักงานที่ถูกตัดสิทธิ์

มาดูความเสี่ยงกันดีกว่า

ผู้เริ่มฝึกขึ้นใหม่ กองทุนบำเหน็จบำนาญหน่วยงานท้องถิ่นของ Federal Tax Service เพื่อสะสมเบี้ยประกันเพิ่มเติมและภาษีเงินได้บุคคลธรรมดาที่ชำระน้อยเกินไป

มีแบบอย่างการพิจารณาคดีที่รู้จักกันดีเมื่อ PFR ปกป้องตำแหน่งของตนอย่างเต็มที่ในประเด็นการฝึกอบรมสัญญาใหม่จากการบริหารจัดการไปจนถึงแรงงาน บริษัทถูกนำตัวไปรับผิดชอบงานธุรการและค้างชำระค่าเงินสมทบบำเหน็จบำนาญ

มูลนิธิให้เหตุผลโดยมีข้อโต้แย้งดังต่อไปนี้:

- กิจกรรมของผู้ประกอบการแต่ละรายในตำแหน่งไม่ได้ดำเนินการตามความสำเร็จโดยผู้จัดการที่รับเลี้ยงบุตรบุญธรรมของผลลัพธ์ทางการค้า (บวก) ของตนเอง

- มุ่งเป้าไปที่ความเจริญรุ่งเรือง ความสามารถในการแข่งขัน และการเติบโตของกำไรของ LLC

- ข้อความของสัญญากำหนดภาระหน้าที่ในการดำเนินงานจำนวนหนึ่งโดยผู้รับเหมาทรัพย์สินทางปัญญาในบทบาทของผู้จัดการ

- ผู้จัดการทรัพย์สินทางปัญญามีส่วนร่วมในกิจกรรมการผลิตและการค้า

- เอกสารระบุอัตรารายชั่วโมงสำหรับผู้ประกอบการรายบุคคล

- กิจกรรมของผู้จัดการควบคุม ประชุมใหญ่อู๋;

- เอกสารแก้ไขภาระหน้าที่ของนายจ้างในการจัดหาสภาพการทำงานให้ผู้ประกอบการรายบุคคล

PFR อ้างถึงประเด็นเหล่านี้ทั้งหมดว่าเป็นสัญญาณที่ชัดเจน แรงงานสัมพันธ์.

เมื่อพิจารณาถึงกรณีนี้ ศาลของทุกกรณีจึงได้ตัดสินว่าผู้ประกอบการแต่ละรายปฏิบัติตามกฎระเบียบภายในและทำงานเพื่อประโยชน์ของ LLC อย่างเป็นระบบมาเป็นเวลานานและงานของเขาก็ดำเนินไปอย่างต่อเนื่อง

แต่ศาลไม่เห็นด้วยกับสิ่งนี้เสมอไป นอกจากนี้ยังมีตัวอย่างที่ตรงกันข้าม หนึ่งในนั้นคือ ศาลชั้นต้นสนับสนุน FIU ซึ่งเรียกเก็บค่าธรรมเนียมเพิ่มเติมจากองค์กร LLC ยื่นอุทธรณ์และคดีต่อไปนี้พลิกคำตัดสินเดิม

พวกเขาให้เหตุผลตามหน้าที่ของผู้จัดการที่ระบุไว้ในเอกสารโดยเน้นว่า:

- ผู้ประกอบการแต่ละรายในตำแหน่งกำหนดชั่วโมงการทำงานอย่างอิสระและไม่เชื่อฟังระเบียบข้อบังคับภายในของ LLC

- กระดาษไม่ได้ระบุจุดที่จะให้ผู้จัดการสถานที่ทำงานและ เงื่อนไขที่จำเป็นแรงงาน.

เมื่อนำมารวมกัน นี่คือเหตุผลที่ FIU ปฏิเสธที่จะปฏิบัติตามข้อกำหนด ในสัญญากับผู้ประกอบการแต่ละรายที่มีคุณสมบัติเป็นแรงงาน มีการกำหนดคะแนนสำหรับการรับรองสภาพการทำงานและอัตรารายชั่วโมงที่แน่นอน แต่กรณีนี้ไม่เกิดขึ้นในสัญญาที่ไม่รู้จัก

มีความเสี่ยงในการจ้างอดีตกรรมการเป็นกรรมการผู้จัดการ

ข้อตกลงการจัดการทรัพย์สินทางปัญญาต้องมีจุดประสงค์ที่ชัดเจนของการเปลี่ยนแปลงสถานะดังกล่าว:

มีความเสี่ยงต่อภาษี บริการภาษีของรัฐบาลกลางเรียกเก็บภาษีเงินได้เพิ่มเติมจากบริษัท โดยพิจารณาว่าการชำระเงินให้กับผู้จัดการนั้นไม่สมเหตุสมผลจากมุมมองทางเศรษฐกิจ

ตัวอย่างเช่น:

- ผู้อำนวยการได้รับเงินเดือน 20,000;

- จากนั้นผู้ก่อตั้ง (คณะกรรมการ) ตัดสินใจพาเขาไปสู่ตำแหน่งผู้จัดการของ บริษัท

- อดีตกรรมการออกทรัพย์สินทางปัญญาและลงนามในสัญญาการจัดการ

- หน้าที่ของเขาไม่เปลี่ยนแปลง เขายังคงบริหารผู้ประกอบการรายบุคคลและบริษัทต่อไป แต่ค่าตอบแทนเพิ่มขึ้นเป็น 200,000

สิ่งนี้จะทำให้เกิดคำถามที่เหมาะสมและการเก็บภาษีเงินได้เพิ่มเติมจาก Federal Tax Service และ LLC จะต้องรับผิดชอบ

เพื่อลดผลที่ตามมาคุณต้องร่างสัญญาอย่างถูกต้อง - เพื่อให้บทบัญญัติแตกต่างไปจากที่อยู่ในแรงงานมากที่สุด:

แน่นอน ผู้ประกอบการแต่ละรายต้องการการชำระเงินที่สม่ำเสมอและสม่ำเสมอสำหรับบริการการจัดการ การลาพักร้อน และสภาพการทำงานบางอย่าง และอื่นๆ อีกมากมาย แต่อนุญาตให้ออกข้อตกลงเพิ่มเติมที่มีผลผูกพันตามกฎหมายและไม่จำเป็นต้องส่งไปยังหน่วยตรวจสอบในเวลาเดียวกัน นอกจากนี้ เพื่อป้องกันตัวเองจากการตรวจสอบ คุณไม่สามารถเปลี่ยนค่าจ้างของผู้จัดการได้มากเกินไป คุณสามารถทำได้ทีละน้อยโดยมีเหตุผลที่เหมาะสม และต้องมีการจัดทำเอกสารความสัมพันธ์ทั้งหมดระหว่างผู้ประกอบการรายบุคคลและ LLCs

วัตถุประสงค์ที่ระบุไว้ในสัญญามีความสำคัญมาก

ผู้จัดการได้รับมอบหมายงานเฉพาะที่เขาต้องทำในตำแหน่งนี้ และวัตถุประสงค์ของงานของเขาคือการบรรลุเป้าหมาย ตามการดำเนินการ (หรือไม่ดำเนินการ) ประสิทธิภาพของกิจกรรมของผู้จัดการจะได้รับการประเมิน และเป้าหมายที่กำหนดไว้ในสัญญาก็หมายถึงเอกสารประเภทข้อตกลงในการให้บริการเพื่อชดเชย

จากนั้นเช็คจะเปิดเผยเพียงสัญญากฎหมายแพ่งโดยไม่มีสัญญาจ้างแรงงาน

จ้างใคร? หากบริษัทจะจ้างผู้ประกอบการรายบุคคล แนะนำให้เลือกผู้สมัครที่ประกอบธุรกิจส่วนตัวมาเป็นเวลานาน ในขณะเดียวกัน ขอแนะนำให้รวมรายการของหน้าที่การจัดการไว้ในรายการรหัส OKVED สำหรับนักธุรกิจ ยิ่งก่อนหน้านี้เสร็จสิ้น ในกรณีที่เหมาะสมยิ่ง รายการเหล่านี้ถูกสร้างขึ้นสองหรือสามปีก่อนการสรุปข้อตกลงการจัดการกับบริษัท

คำแนะนำดังกล่าวอาจดูแปลก แต่ก็มีพื้นฐานที่สมเหตุสมผล นี่เป็นสิ่งจำเป็นเพื่อไม่ให้เกิดสถานการณ์ต่อหน้าหน่วยงานตรวจสอบเมื่อมีผู้อำนวยการที่ลงทะเบียนผู้ประกอบการรายบุคคลและยังคงเป็นหัวหน้า แต่อยู่ในสถานะใหม่ สิ่งนี้ถือเป็นคุณสมบัติ "การขึ้นทะเบียนแรงงานสัมพันธ์ครั้งพิเศษ" และดึงดูดความสนใจของผู้บังคับบัญชา แม้ว่าจะไม่ได้ห้ามไว้อย่างชัดแจ้งก็ตาม

อีกประเด็นหนึ่งคือการปิด IP หาก LLC บอกเลิกสัญญากับผู้จัดการที่ได้รับการว่าจ้าง ไม่ควรปิด IP ทันที หากทำเช่นนี้ Federal Tax Service จะพิจารณาว่าธุรกิจของผู้จัดการได้รับการจดทะเบียนเพื่อหลีกเลี่ยงภาษีจากบริษัท และศาลมักจะสนับสนุนตำแหน่งนี้

มีการกล่าวไว้ก่อนหน้านี้แล้วว่าเป็นไปไม่ได้ที่จะเปลี่ยนเงินเดือนของผู้จัดการอย่างรุนแรงเกินไป หากผู้อำนวยการได้รับ 10,000 และกลายเป็นผู้ประกอบการรายบุคคลเขาเริ่มได้รับล้านเห็นได้ชัดว่าผู้ควบคุมจะมีคำถามมากมาย

คุณสามารถเพิ่มเงินเดือนได้ แต่ค่อยเป็นค่อยไป และการเปลี่ยนแปลงทั้งหมดจะเชื่อมโยงกับประสิทธิภาพของบุคคลนั้นแทนผู้จัดการและผลกำไรของ LLC ถ้ากำไรเพิ่มขึ้น เงินเดือนก็เพิ่มขึ้น ถ้ารายได้ลดลง เงินเดือนของผู้จัดการจะลดลง

เพื่อควบคุมสถานการณ์ คุณควรลงนามในการทำงานของผู้จัดการ

เอกสารประกอบที่แนบมากับพวกเขา:

- ทะเบียน;

- สรุปสัญญา;

- พบกันแปปเดี่ยว.

เอกสารต้องระบุว่าผู้ประกอบการแต่ละรายกำลังปฏิบัติหน้าที่ของตนและปรับเงินเดือนของเขา (รวมถึงการเปลี่ยนแปลงในทิศทางเดียวหรืออย่างอื่น)

นอกจากนี้ IP เองจ่ายค่าใช้จ่ายปัจจุบันทั้งหมดสำหรับงานของพวกเขา

ค่าใช้จ่ายเหล่านี้รวมถึง:

- เชื้อเพลิง;

- เครื่องเขียน;

- อุปกรณ์สำนักงานและวัสดุสิ้นเปลืองสำหรับมัน

- เช่า;

- ค่าใช้จ่ายในการต้อนรับ

รายการค่าใช้จ่ายทั้งหมดเหล่านี้ไม่เกี่ยวข้องกับ LLC แต่กับผู้จัดการ IP และเขาต้องจ่ายสำหรับพวกเขาเอง การมีส่วนร่วมทางการเงินของบริษัทจำกัดอยู่ที่การจ่ายค่าตอบแทน และบริษัทไม่มีภาระผูกพันในการชดใช้ค่าใช้จ่ายอื่นๆ