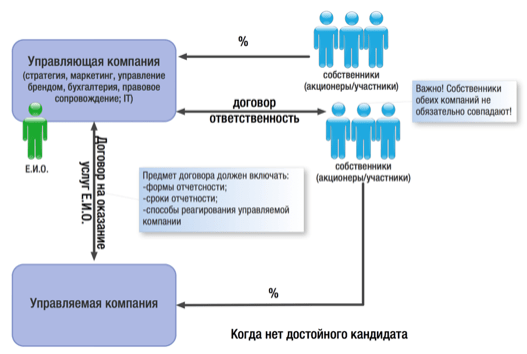

Zastąpienie dyrektora korzyściami firmy zarządzającej. Zamiast dyrektora - firma zarządzająca

Należy pamiętać, że zapewniam dokumenty elektroniczne możliwe jest zarówno ES wnioskodawcy, jak i notariusza, który poświadczał autentyczność podpisów na dokumentach papierowych (klauzula 11 Procedury, zatwierdzonej zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 12.08.2011 nr YaK-7-6 /);

- poprzez wielofunkcyjne centrum świadczenia usług publicznych i usługi komunalne(dalej - wielofunkcyjne centrum). Adresy centrów wielofunkcyjnych w swoim regionie można znaleźć na portalu internetowym MFC.

Należy zauważyć, że firma może w każdej chwili odmówić wykonania usługi firma zarządzająca(menedżer) i wypowiedzieć swoje uprawnienia (klauzula 4, klauzula 2, art. 33 ustawy federalnej z dnia 8 lutego 1998 r. Nr 14-FZ).

Podpisywanie dokumentów przez spółkę zarządzającą

WAŻNY! Kodeks cywilny Federacji Rosyjskiej przewiduje możliwość przeniesienia uprawnień dyrektora generalnego na kilka osób fizycznych lub prawnych (klauzula 3, art. 65 ust. 3 kodeksu cywilnego Federacji Rosyjskiej). Ale taka norma powinna być zapisana w Karcie organizacji. Umożliwia to przekazanie każdej spółce zarządzającej tylko części uprawnień dyrektora generalnego.

Uwaga

Jak sporządzić umowę ze spółką zarządzającą jako CEO Umowę z menedżerem lub organizacją zarządzającą podpisuje osoba, która przewodniczyła spotkaniu, na którym podjęto decyzję o wyborze CEO. Jeżeli przy zawieraniu umowy z indywidualnym dyrektorem generalnym konieczne jest kierowanie się zarówno zasadami cywilnymi, jak i kodeks pracy, to zawarcie umowy o zarządzanie przedsiębiorstwem z osobą prawną zwalnia właścicieli z stosunki pracy z liderem. Nie ma jasnych wymagań co do treści umowy o przeniesieniu uprawnień prezesa na spółkę zarządzającą.

Firma zarządzająca zamiast prezesa

Informacje

W załączonym projekcie porozumienia w sprawie ładu korporacyjnego przewidziano zatem taki mechanizm, jak przyjmowanie przez Dyrektora Korporacyjnego zarządzeń od Walnego Zgromadzenia. Tym samym kontrola działań Menadżera Korporacyjnego ze strony założycieli, członków Spółki, może być zaprojektowana w taki sposób, aby odpowiadała faktycznym uzgodnieniom stron. Mniej niejawnych umów oznacza mniej powodów do konfliktu.

Wraz z nabytymi oczywistymi korzyściami przeniesienie uprawnień podeszwy Organ wykonawczy Naruszenie lub niedostateczne przestrzeganie niezbędnych procedur korporacyjnych przy tworzeniu danej struktury zarządzania może powodować pewne trudności dla menedżera korporacji w jego codziennej działalności. Rozważmy je bardziej szczegółowo. Podejmowanie decyzji o przekazaniu uprawnień jedynego organu wykonawczego zarządzanie organizacją.

Jak sporządzić dokumenty personalne dla kierownika?

Spółki są zobowiązane do powiadamiania rejestratorów, czyli organów podatkowych, o wszelkich zmianach zawartych w nich informacji (klauzula 2, art. 17 ustawy z dnia 8 sierpnia 2001 r. N 129-FZ). W tym celu składany jest do kontroli wniosek na formularzu P14001, w którym znajduje się osobna karta „B” „Informacje o osobie uprawnionej do działania w imieniu osoba prawna bez pełnomocnictwa (spółka zarządzająca). Notatka. Dlaczego spółka zarządzająca jest lepsza od dyrektora: - przeniesienie odpowiedzialności administracyjnej i karnej z indywidualny- dyrektorów - o spółce zarządzającej i jej pracownikach - mniejsze prawdopodobieństwo defraudacji lub defraudacji funduszy spółki - jedna polisa dla kilku spółek tego samego właściciela - z dyrektorem zawierana jest umowa o pracę oraz umowa cywilnoprawna ze spółką zarządzającą (umowa o świadczenie usług).

Zamiast dyrektora - firma zarządzająca

Wniosek – proponowane podejście jest dość wydajne i ma zastosowanie w prawdziwym życiu. Osobliwości praktyczne zastosowanie instytut zarządzania przedsiębiorstwem. Rozważać sprawy praktyczne działalności spółki, której uprawnienia jedynego organu wykonawczego (Dyrektora Generalnego) zostały przeniesione na kierownika.

Jeżeli zgodnie z obowiązującym prawodawstwem funkcje jedynego organu wykonawczego (dyrektora generalnego) zostaną przeniesione na menedżera - indywidualnego przedsiębiorcę, nie pojawia się pytanie, kto dokładnie podpisuje dokumenty w imieniu zarządzanej firmy: dokumenty podpisuje indywidualny przedsiębiorca, któremu przekazano funkcje jedynego organu wykonawczego. Zupełnie inaczej sytuacja wygląda w przypadku przeniesienia zarządzania do organizacji zarządzającej (menedżer korporacyjny).

Firma zarządzająca

Ta procedura obejmuje kilka kroków. Rozważmy je bardziej szczegółowo. Podejmij decyzję o przekazaniu uprawnień Można podjąć decyzję o przekazaniu uprawnień (klauzula 2, klauzula 2.1, art. 32, klauzula 4, klauzula 2, art. 33, art. 39 ustawy federalnej z dnia 08.02.1998 nr 14 -F Z):

- walne zgromadzenie wspólników LLC. Zobacz więcej szczegółów na temat zorganizowania walnego zgromadzenia uczestników LLC;

- jedyny członek LLC;

- rada dyrektorów (jeżeli przewiduje to Statut)

Taka decyzja powinna odzwierciedlać:

- warunek wygaśnięcia uprawnień dotychczasowego jedynego organu wykonawczego (jeżeli nie zostało to zrobione wcześniej);

- warunek przekazania uprawnień jedynego organu wykonawczego organizacji zarządzającej (menedżerowi);

- nazwa organizacji zarządzającej, zgodnie z jej dokumentami założycielskimi;

- PEŁNE IMIĘ I NAZWISKO.

Przeniesienie uprawnień jedynego organu wykonawczego na organizację zarządzającą

Proponowany projekt sam w sobie nie jest czymś zasadniczo nowym, raczej jest używany niezasłużenie rzadko ze względu na swoją niezwykłość. Ponadto przypadki błędnego zrozumienia terminu „ Ład korporacyjny”, mieszając to z innymi terminami prawo cywilne. W związku z tym należy od razu odróżnić omawianą instytucję „menedżera korporacyjnego” od innych instytucji prawa cywilnego, których uczestnicy noszą podobną nazwę (w szczególności „zewnętrzny zarządca arbitrażu” w postępowaniu upadłościowym i „powiernik” w postępowaniu upadłościowym). umowy powiernicze majątkowe).

Menedżer korporacji nie ma nic wspólnego ani z zewnętrznym menedżerem ds. arbitrażu, ani z powiernikiem. Jedyne, co ich łączy, to zewnętrzne podobieństwo imion.

Organy podatkowe traktują spółkę zarządzającą nie jako prezesa, ale jako wykonawcę świadczącego usługi zarządzania przedsiębiorstwem, co w rozumieniu organów podatkowych powinno wykluczać jednoczesną obecność w kadrze spółki jakichkolwiek specjalistów zajmujących stanowiska kierownicze. W celu zmniejszenia prawdopodobieństwa roszczeń ze strony Federalnej Służby Podatkowej należy bardzo jasno określić przedmiot umowy o zarządzanie. A w przypadku uproszczeń nawet dobrze sporządzona umowa nie pomoże w obniżeniu podstawy opodatkowania. Pismo nr 03-11-06/2/3694 z dnia 13.02.2013 z Ministerstwa Finansów Federacji Rosyjskiej jednoznacznie wyjaśnia, że jest to niemożliwe, mimo że księgowość, audyt i usługi prawne. Koszty wynikające z umowy o wykonywanie uprawnień Prezesa nie są wliczane do takich usług. Nie można ich wliczać do kosztów materiałowych.

Cytat: Wiadomość od Malin 1. Arkusz dla Spółki Zarządzającej w formie 11001 nie dla LLC.2. Musisz zrozumieć różnicę między założycielem a uczestnikiem. Nie zgadzam się. W ustawie o LLC wszędzie jest wskazane: „Założyciel (uczestnik)”, możemy stwierdzić, że te pojęcia są identyczne.

W ten moment Zaskoczyło mnie podobne pytanie dotyczące wstępnej rejestracji LLC w spółce zarządzającej na miejsce jedynego organu wykonawczego. Dla kompletności rozwiązania problemu przytaczam prawo: Ustawa federalna „On spółki akcyjne ah"" Decyzją walnego zgromadzenia akcjonariuszy uprawnienia jedynego organu wykonawczego spółki mogą zostać przeniesione na podstawie umowy na organizację handlową (organizację zarządzającą) lub indywidualnego przedsiębiorcę (kierownika).

Potwierdza to również praktyka arbitrażowa (Zarządzenie X Arbitrażowego Sądu Apelacyjnego z dnia 6 kwietnia 2015 r. nr 10AP-19144/2014). Sformułowanie w dokumentach organizacji będzie dość długie i może brzmieć następująco: History Sp. Manager - Management Company LLC, reprezentowany przez dyrektora Barsukov I.S. działającego na podstawie Statutu (lub reprezentowanego przez A.

P., działając na podstawie pełnomocnictwa nr 5 z dnia 15.06.2017). Na karcie bankowej, jako osoby uprawnione do podpisywania dokumentów płatniczych, organizacja zarządzająca jest wskazana w osobie jej kierownika lub jej przedstawiciela, któremu na podstawie aktu administracyjnego lub pełnomocnictwa nadano odpowiednie uprawnienia. Wspomniano o tym w ust.

Dlatego poprzez przeniesienie uprawnień szefa spółki zarządzającej (menedżera) konieczne jest dokonanie odpowiednich zmian w Jednolitym Państwowym Rejestrze Osób Prawnych. Należy to zrobić w ciągu 3 dni od momentu wejścia w życie umowy o przekazaniu uprawnień (klauzula 5, art. 5 ustawy federalnej z 08.08.2001 nr 129-FZ). W tym celu należy złożyć wniosek do punktu rejestracji na zatwierdzonym formularzu P14001.

zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 25 stycznia 2012 r. Nr MMV-7-6 / Podpisuje go przedstawiciel spółki zarządzającej (kierownik), który będzie działał w imieniu LLC bez pełnomocnictwa. Wynika to z faktu, że uprawnienia jedynego organu wykonawczego powstają nie z chwilą dokonania wpisu do Jednolitego Państwowego Rejestru Osób Prawnych, ale z chwilą powołania go przez walne zgromadzenie uczestników (Uchwała Prezydium Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 14 lutego 2006 r. nr 12966/13 z dnia 31 maja 2011 r. nr VAC-6424/11).

Walne Zgromadzenie Uczestników – w przypadku spółki z ograniczoną odpowiedzialnością), na którym podjęto decyzję o przekazaniu kierownikowi uprawnień jedynego organu wykonawczego;

- porozumienie o przekazaniu uprawnień jedynego organu wykonawczego;

- statut organizacji zarządzającej;

- kolejność wizyt CEO zarządzanie organizacją;

- pełnomocnictwo w imieniu organizacji zarządzającej osobie fizycznej bezpośrednio pełniącej funkcję kierownika korporacyjnego.

Tak więc korzystanie z instytucji menedżera korporacyjnego pozwala skoncentrować zarządzanie w ramach jednego podmiotu prawnego - spółki dominującej holdingu; pozwala obniżyć koszty zarządzania administracyjnego; stworzyć przejrzystą i zarządzalną strukturę grupy firm o jasnej i logicznej hierarchii.

W toku strukturyzacji biznesu i budowania grupy spółek zawsze pojawia się kwestia zachowania kontroli nad całą grupą, pod warunkiem, że co do zasady kadra zarządzająca przedsiębiorstwa jest jedna i nie można jej podzielić pomiędzy firm.

W efekcie zawsze prowadzi to do konieczności poszukiwania takiej opcji zarządzania, gdy właściciel nadal ma możliwość kontrolowania i wpływania na podejmowanie decyzji zarówno na całą firmę jako całość, jak i na którykolwiek z jej segmentów, pomimo niezależność każdego członka grupy.

W takim przypadku, projektując model biznesowy, firma zarządzająca może pełnić rolę łącznika pomiędzy jego poszczególnymi elementami.

Spółka zarządzająca to dowolna forma organizacyjno-prawna (z naszego doświadczenia nie tylko LLC czy JSC, ale także spółdzielnie, spółki osobowe, spółki osobowe, a nawet organizacje non-profit), który kumuluje kompleks funkcji strategicznych, taktycznych, marketingu ogólnego (w tym zarządzania marką), organizacyjnych, motywacyjnych i kontrolnych oraz funkcji rozwoju naukowo-technicznego i zarządzanie finansami dla wszystkich pozostałych podmiotów Grupy Kapitałowej.

Powstanie takiej funkcjonalności spółki zarządzającej wynika z następujących przyczyn ekonomicznych i zarządczych:

1. Obecność potrzeby dla wszystkich podmiotów grupy firm we wspólnych funkcjach wsparcia dla wszystkich:

usługi księgowe, prawne, marketingowe i inne, których świadczenie przez pracowników wyspecjalizowanej organizacji jest organizacyjnie i ekonomicznie bardziej opłacalne niż tworzenie podobnych usług w pełnym wymiarze czasu pracy w każdej indywidualnej firmie.

Najczęściej zarządzane podmioty prawne nie mają własnego prawnika, księgowego lub administratora systemu - wszystko to robi personel firmy zarządzającej. Obiektywnie nie każda firma jest w stanie ściągnąć taką kadrę w każdej pojedynczej organizacji Grupy. Ale nawet z tą opcją struktura organizacyjna powinno istnieć centralne ogniwo zarządzające personelem w terenie.

W związku z tym zdarzają się przypadki tworzenia funkcjonalnie podobnych usług zarówno w spółce zarządzającej, jak i w zarządzanym społeczeństwie (np. gdy struktura jest rozgałęziona, gdy poszczególne spółki są w znacznym stopniu odsunięte od siebie i od samej spółki zarządzającej), jednak w w tym przypadku firma zarządzająca zajmuje się również rozwiązywaniem problemów strategicznych, to w jaki sposób pracownicy zarządzanego społeczeństwa wykonują bieżącą pracę, która nie wymaga wysokich kwalifikacji i wiedzy plan strategiczny ogólny rozwój biznesu.

2. Umiejętność szybkiego wdrożenia i rozwoju oraz dostosowania opracowanej wcześniej strategii do działań całej grupy spółek.

Niewątpliwie właściciele firm muszą mieć pełną informację o jej funkcjonowaniu, wynikach finansowych, stopniu skuteczności podejmowanych wcześniej decyzji zarządczych.

W tym sensie wartość bezpośredniego otrzymywania informacji o wszystkich istotnych zdarzeniach bezpośrednio do „centrali” jest nieoceniona zarówno dla właścicieli, jak i najwyższego kierownictwa.

3. Przeniesienie zarządzania z płaszczyzny „tu jest najważniejszy, wszyscy go znają” na sferę prawną, sformalizowanie stosunków pomiędzy spółkami zarządzającymi i podległymi drogą cywilnoprawną i tym samym zapewnienie niezbędnego stopnia kontroli nad działalnością zarządzanych spółek .

W naszej praktyce wielokrotnie spotykaliśmy się z sytuacjami, w których wraz z rozwojem firmy z niewielką liczbą właścicieli rejestrowane są nowe firmy, których liderzy są tylko formalnie tacy; w rzeczywistości przywództwo jest skoncentrowane w rękach rzeczywistych beneficjentów.

Ale przychodzi czas, kiedy liczba personelu i liczba poszczególne organizacje w ramach jednego biznesu osiąga poziom krytyczny, właściciele nie są rozpoznawani wzrokowo i nie wykonują ich ustnych poleceń (i nie są uprawnieni do wydawania pisemnych). Co gorsza, dyrektor nominowany może „robić rzeczy”, bo zgodnie z prawem ma prawo podejmować decyzje, które doprowadzą do niekorzystnych konsekwencji (przede wszystkim finansowych).

Nie możemy zapominać o kosztach opłacenia nominowanego menedżera, które w ten czy inny sposób poniesiesz, a także o konieczności opłacania podatków socjalnych.

To właśnie zarządzanie poprzez kodeks karny pomaga uniknąć takich negatywnych momentów.

4. Możliwość prawnego zmniejszenia obciążeń podatkowych poprzez zastosowanie kodeksu karnego uproszczonego systemu podatkowego.

W umownej regulacji relacji pomiędzy spółką zarządzającą a zarządzanymi spółkami mogą pośredniczyć dwa rodzaje umów:

umowa o świadczenie usług zarządzania;

umowa o pełnienie funkcji jedynego organu wykonawczego.

Wybór takiego czy innego instrumentu umownego zależy od wielu czynników i specyficznej struktury grupy firm. Rozważ cechy zastosowania każdej z umów osobno:

Umowa o świadczenie usług zarządzania.

Na zakończenie ta umowa wszystkie lub niektóre funkcje strategiczne, a także pomocnicze w stosunku do rdzenia operacyjnego zostają przeniesione do spółki zarządzającej: obsługa prawna, księgowa, kadrowa, ochrona itp., które są potrzebne wszystkim podmiotom holdingowym, przy czym tworzenie podobne jednostki w każdym z nich są nieopłacalne i nieodpowiednie.

Zadaniem firmy zarządzającej w tym przypadku jest określenie głównych wektorów działalności (rozwój) strategia marketingowa, prowadzą rozwój naukowo-techniczny, wydają program działalności grupy spółek na rok itp.), które muszą być przestrzegane przez wszystkie zarządzane spółki bez wyjątku.

Jednocześnie należy zauważyć, że zarządzana spółka posiada własny jedyny organ wykonawczy (dyrektor, jednoosobowy właściciel lub inna spółka zarządzająca, ale w roli jedynego organu wykonawczego (SEO)), który realizuje zarządzanie operacyjne spółki, podejmuje wszelkie bieżące decyzje i odpowiada za wynik finansowy. To on jest wymieniony w Jednolitym Państwowym Rejestrze Osób Prawnych jako podmiot uprawniony do działania w imieniu spółki bez pełnomocnictwa.

Przy takiej interakcji między prezesem a spółką zarządzającą ten pierwszy jest ograniczony jedynie ramami strategicznymi wyznaczonymi przez spółkę zarządzającą i jest całkowicie niezależny w procesie zarządzania bieżącą działalnością swojej firmy. Ponadto ramy te (w postaci formularzy i okresów sprawozdawczych oraz mechanizmu odpowiedzialności) mogą i powinny być określone zarówno w umowie ze spółką zarządzającą (jest to warunek, pod którym spółka zarządzająca zobowiązuje się zarządzać), oraz w umowie z samym prezesem.

Z naszego doświadczenia wynika jednak, że właściciele (zwłaszcza przy przekształcaniu pojedynczej firmy w holding) starają się unikać przekazywania uprawnień zatrudnionym menedżerom w obawie, że wymkną się spod kontroli.

W tym przypadku umysł wchodzi w konflikt z uczuciami: z jednej strony właściciel rozumie obiektywną potrzebę „oddania” wodzy władzy (niepodstawowa działalność specjalnie dla niego, zatrudnienie w innym projekcie, nieumiejętność objęcia wszystkich obszarów swojej działalności), a z drugiej strony psychologicznie nie może pogodzić się z tym, że ktoś inny poradzi sobie z jego pomysłem.

W związku z tym szczególnie istotna jest kwestia zaufania do wynajętego menedżera ze strony właściciela.

Jednocześnie nie można nie zauważyć znacznie wyższego stopnia osobistego zainteresowania dyrektora wynikami działalności zarządzanej spółki, w porównaniu z umową o przekazanie funkcji jedynego organu wykonawczego, co automatycznie odzwierciedla na poziomie jego osobistej (a nie narzuconej z zewnątrz) odpowiedzialności.

To dzięki temu instrumentowi kontrolowanego wzrostu stopnia samodzielności osiągany jest efekt synergii ze strukturyzacji biznesu – optymalizację podatkową można wzmocnić poprzez zwiększenie efektywności zarządzania.

Ponadto w przypadku wystąpienia jakichkolwiek negatywnych konsekwencji działalności zarządzanej spółki (najprostszym przykładem są roszczenia podatkowe) jest mało prawdopodobne, aby ktokolwiek był w stanie definitywnie stwierdzić (i udowodnić), że takie konsekwencje wystąpiły w wyniku bezpośrednie nakazy Kodeksu Karnego wydane przez dyrektora zarządzanej firmy.

Innymi słowy, kodeks karny uchroni się przed: negatywne konsekwencje i też będzie można oszczędzać reputacja biznesowa oraz pozyskany wizerunek, nawiązujący do „amatora” wynajętego reżysera.

Umowa o pełnienie funkcji jedynego organu wykonawczego

Przypomnijmy, że możliwość przeniesienia uprawnień do zarządzania organizacją Spółki Zarządzającej zapewnia szereg prawa federalne:

Na przykład:

s. 1, art. 42 ustawy federalnej o LLC: Firma ma prawo przenieść wykonywanie uprawnień swojego jedynego organu wykonawczego na menedżera na podstawie umowy. ust. 1 art. 69 ustawy federalnej o JSC: Decyzją walnego zgromadzenia akcjonariuszy uprawnienia jedynego organu wykonawczego spółki mogą zostać przeniesione na podstawie umowy na organizację handlową (organizację zarządzającą) lub indywidualnego przedsiębiorcę (kierownika).

W takim przypadku zawierana jest umowa ze spółką zarządzającą o przekazanie funkcji jedynego organu wykonawczego. To spółka zarządzająca (w osobie jej dyrektora) otrzymuje uprawnienia do działania w imieniu zarządzanej spółki bez pełnomocnictwa: do reprezentowania interesów zarządzanej spółki we wszystkich organizacjach i instytucjach, a także przystępowania do wszelkich stosunki gospodarcze. Kluczowi menedżerowie biznesowi, jej właścicielami w tym przypadku są pracownicy i/lub uczestnicy spółki zarządzającej i już na jej poziomie iw imieniu spółki zarządzającej pełnią wszystkie funkcje zarządcze.

Oczywiście dyrektor spółki zarządzającej nie może efektywnie zarządzać samą spółką zarządzającą, a nawet wszystkimi zarządzanymi spółkami, dlatego deleguje swoje uprawnienia na podstawie pełnomocnictwa oficer specjalny kto będzie faktycznym szefem zarządzanej firmy.

Jednocześnie taki faktyczny lider jest w sztabie Kodeksu Karnego (!) i otrzymuje w nim pensję.

Stopień kontroli właścicieli, rozliczalności i odpowiedzialności, a także stopień samodzielności faktycznego kierownika w podejmowaniu decyzji w tej sprawie określają zapisy umowy o pracę z Kodeksem karnym.

Negatywną konsekwencją powołania takiego menedżera może być niski stopień jego odpowiedzialności oraz brak głębokiego osobistego zainteresowania wynikami zarządzanej firmy.

Jak widać włączenie Spółki Zarządzającej do modelu biznesowego jest niezaprzeczalne - pomaga rozwiązać wiele trudności w obecności rozbudowanej struktura prawna biznes.

Jednocześnie biorąc pod uwagę realia i trendy administracji podatkowej, nie można pominąć pytania, jak z tej strony postrzegana jest spółka zarządzająca.

Wszak istnienie kodeksu karnego daje powód do rozmów o przynależności podmiotów, którymi zarządza ze sobą (nawet jeśli właściciele firm się nie zgadzają). Oczywiście, jeśli chodzi np. o usługi czysto księgowe i prawne (nie o status spółki zarządzającej jako CEO) i takie usługi świadczone są nie tylko organizacjom powiązanym relacjami umownymi, ale także podmiotom zewnętrznym, na tej podstawie trudno będzie rozpoznać przynależność. Z możliwością pełnienia roli Prezesa - obecność jednego podmiotu zarządzającego dla kilku podmiotów prawnych, które tym bardziej są powiązane ze sobą innymi umowami (co zwykle ma miejsce, gdy biznes jest budowany w ramach grupy spółek) połączy wszystkie organizacje w jedną strukturę.

Nie jest to istotne, jeśli wszystkie podmioty stosują DOS i nie ma możliwości uzyskania opisanych powyżej oszczędności podatkowych poprzez zastosowanie tego samego kodeksu karnego uproszczonego systemu podatkowego. Taka afiliacja przyciągnie jednak uwagę, jeśli chodzi o współdziałanie podmiotów w różnych reżimach specjalnych, co samo w sobie prowadzi do minimalizacji opodatkowania dochodów z działalności gospodarczej.

Biorąc pod uwagę, że organy podatkowe coraz częściej zwracają uwagę na takie struktury, próbując uzasadnić sztuczność ich podziału na kilka podmiotów lub nieracjonalność kosztów pozyskania samej spółki zarządzającej, w odniesieniu do wydzielenia spółki zarządzającej należy przestrzegać następujących zasad:

1) Należy określić rodzaje świadczonych usług. Im dokładniej opisany jest przedmiot działania kodeksu karnego, tym trudniej wykazać sztuczność jego wyodrębnienia w grupie spółek (zob. np. uchwała XVII Sądu Apelacyjnego z 30 października, 2012 nr 17AP-11284/12: podatnikowi udało się wygrać spór poprzez maksymalne uszczegółowienie dowodów wykonania umowy. wskazane z rozbiciem pracy wykonywanej przez pracowników poszczególnych działów (usług), a nawet ilość godzin spędzonych na każdej usłudze.

Biorąc pod uwagę, że w chwili obecnej wiele firm korzysta z różnych systemów oprogramowania, które umożliwiają śledzenie czasu wykonania określonych zadań przez pracowników, rozwiązanie problemu zbierania takich informacji można zautomatyzować.

Jednocześnie Spółka Zarządzająca, w roli jedynego organu wykonawczego, prowadzi bieżące zarządzanie spółką, którego pełny szczegółowy opis w umowie jest niemożliwy. Zarówno prawo korporacyjne, jak i, co do zasady, statuty spółki zwykle pozostawiają szczątkową kompetencję prezesowi: „i inne rzeczy niezwiązane z uprawnieniami innych organów Spółki”. W związku z tym, jeśli umowa o zarządzanie ze spółką zarządzającą w roli prezesa nie zawiera określonego wykazu uprawnień spółki zarządzającej, nie można mówić o braku uszczegółowienia funkcji spółki zarządzającej, a co za tym idzie, jego sztuczna alokacja. Ten wniosek jest obsługiwany praktyka sądowa:

Ze względu na charakter bieżących działań zarządczych nie jest możliwe wyczerpujące określenie kompetencji i uprawnień Prezesa (Spółki Zarządzającej) nie tylko na poziomie prawa, ale również na poziomie Statutu spółki, porozumienia w sprawie przeniesienie kompetencji, przepisy lokalne, gdyż nie sposób przewidzieć wszystkich spraw, na co dzień pojawiających się w działalności zarządzanej organizacji, a nie będących przedmiotem wyłącznej kompetencji walnego zgromadzenia i zarządu.

Orzeczenie Federalnego Sądu Arbitrażowego Okręgu Zachodniosyberyjskiego z dnia 12 maja 2014 r. nr F04-2761/14 w sprawie N A81-2271/2013

2) Należy dokładnie zapoznać się z opisem procedury obliczania wynagrodzenia spółki zarządzającej za jej usługi.

Jeśli więc wiążesz wynagrodzenie z osiągnięciem jakichkolwiek wskaźników (wzrost przychodów, zysk, liczba klientów itp.), musisz każdorazowo potwierdzać ich osiągnięcie lub niepowodzenie, sporządzić całą niezbędną dokumentację. W przeciwnym razie organ podatkowy zakwestionuje wpłaty na poczet Kodeksu Karnego (Uchwała Sądu Arbitrażowego Okręgu Północnokaukaskiego z dnia 11 lipca 2016 r. N F08-3871/16 w sprawie nr A01-1790/2015, Uchwała XV Arbitrażu Sąd Apelacyjny z dnia 16 lutego 2016 r. nr 15AP-22105/15).

Co do zasady sądy, stając po stronie organu podatkowego, twierdzą, że nie były w stanie potwierdzić, jaką konkretną pracę wykonała spółka zarządzająca i w jaki sposób ustalany był koszt każdego rodzaju jej usług. Dlatego też warunkiem koniecznym współpracy ze Spółką Zarządzającą jest opis procedury kształtowania kosztów usług świadczonych w samej umowie oraz wyszczególnienie ostatecznego kosztu za każdy okres działalności Spółki Zarządzającej.

Oczywiście nagroda musi obejmować wszystko bieżące wydatki Spółka Zarządzająca za utrzymanie jej działalności: czynsz biurowy, płace dla pracowników itp. Ta kwota składa się z rozmiar podstawowy nagrody. Jeżeli część zysku biznesowego nie jest skumulowana w spółce zarządzającej, wówczas wynagrodzenie może obejmować stałą stałą kwotę pokrywającą wydatki spółki zarządzającej z ewentualnym niewielkim wzrostem, np. nie więcej niż 1 raz w roku (w przypadku wzrostu wynagrodzeń lub innych wydatków);

Powyższa kalkulacja wynagrodzenia może być skomplikowana, jeśli np. lista płac pracowników zależy od ich wskaźników wydajności i zmian z miesiąca na miesiąc. W tym celu firmy opracowały własne systemy obliczania wynagrodzenia każdego pracownika, które mogą być również wykorzystywane jako podstawa do obliczania wynagrodzenia spółki zarządzającej. W takim przypadku konieczne będzie uszczegółowienie każdego wskaźnika w celu potwierdzenia zasadności wydatków dla KM w zadeklarowanej wysokości.

Oprócz pokrycia podstawowych wydatków CM wynagrodzenie może również obejmować część zmienną w zależności od: wynik finansowy działalności spółki zarządzającej: na przykład jako procent przychodu lub zysku zarządzanej firmy. Może to być albo comiesięczna podwyżka wynagrodzenia zasadniczego, albo „roczna premia” dla spółki zarządzającej na podstawie wyników roku obrotowego. W każdym przypadku wynagrodzenie w tej formie musi być uzasadnione obowiązkowym wzrostem przychodów/zysku zarządzanej spółki oraz potwierdzeniem, że taki wzrost jest związany z działalnością Spółki Zarządzającej i jej pracowników. Jednocześnie oczywiście ta część wynagrodzenia nie powinna prowadzić do tego, że cały zysk spółki operacyjnej wpływa do spółki zarządzającej, która stosuje niższą stawkę podatku dochodowego.

3) Dowodem skuteczności i realności działań spółki zarządzającej będzie wzrost przychodów, zysków, aktywów zarządzanej spółki, co z kolei doprowadziło np. do wzrostu płaconych jej podatków (wskaźnik ten będzie szczególnie cenny).

4) Dowodem niezależności spółki zarządzającej jako podmiotu gospodarczego będzie pełnienie funkcji zarządczych dla kilku spółek, najlepiej niezwiązanych ze sobą (dla jednej np. w roli prezesa, dla innej świadczenie tylko usługi księgowe itp.).

5) Wysoki profesjonalizm kadry firmy zarządzającej (w porównaniu z zarządzaną firmą), zwiększone wymagania dotyczące ich poziomu wykształcenia, doświadczenia zawodowego itp. pozwalają również na potwierdzenie kompetencji zawodowych i niezależności Kodeksu karnego (patrz np. Uchwała Sądu Arbitrażowego Okręgu Północnokaukaskiego z dnia 26 stycznia 2015 r. nr F08-9808/14 w sprawie NА32-25133/2013) .

Biorąc pod uwagę opisane niuanse, należy ostrożnie podejść do prawnego ustalenia rzeczywistych działań Spółki Zarządzającej i procedury jej interakcji z klientem usług. Oprócz stałego, systematycznego zbierania dowodów potwierdzających tę działalność i jej przydatność dla zarządzanych firm, nie powinno być problemów z organem podatkowym.

Firma zarządzająca zamiast prezesa może być wygodnym rozwiązaniem dla właścicieli firm, gdy zarządzanie organizacją można przekazać grupie profesjonalistów, którzy mogą zapewnić firmie bezpieczeństwo prawne i finansowe. Rozważ niuanse pracy firmy zarządzającej jako organu wykonawczego organizacji.

Co prawo mówi o spółce zarządzającej jako organie wykonawczym spółki?

Możliwość wyboru spółki zarządzającej jako jedynego organu wykonawczego (SEO) jest zapewniona zarówno w spółkach z ograniczoną odpowiedzialnością (LLC), jak i spółkach akcyjnych (JSC).

W ust. 1 art. 42 ustawy „O LLC” z dnia 08.02.1998 nr 14-FZ określa możliwość przeniesienia uprawnień dyrektora generalnego na kierownika. Pojęcie osoby zarządzającej zostało ujawnione w ust. 2 pkt 2.1 art. 32 prawa. Oni mogą być organizacja komercyjna lub indywidualny przedsiębiorca.

W przypadku spółek akcyjnych definicje są nieco inne. Ustęp 1 art. 69 ustawy „O JSC” z dnia 26 grudnia 1995 r. Nr 208-FZ dzieli koncepcje organizacji zarządzającej ( komercyjne przedsiębiorstwo) i menedżer (indywidualny przedsiębiorca). Jednocześnie tylko walne zgromadzenie akcjonariuszy na wniosek rady dyrektorów lub rady nadzorczej może podjąć decyzję o powołaniu organizacji zarządzającej lub kierownika.

Czytać o przedsiębiorca indywidualny pełniąc funkcję szefa LLC, w publikacji „Czy indywidualny przedsiębiorca może być dyrektorem generalnym LLC?” .

WAŻNY! Kodeks cywilny Federacji Rosyjskiej przewiduje możliwość przeniesienia uprawnień dyrektora generalnego na kilka osób fizycznych lub prawnych (klauzula 3, art. 65 ust. 3 kodeksu cywilnego Federacji Rosyjskiej). Ale taka norma powinna być zapisana w Karcie organizacji. Umożliwia to przekazanie każdej spółce zarządzającej tylko części uprawnień dyrektora generalnego.

Jak sporządzić umowę z firmą zarządzającą jako CEO?

Umowę z kierownikiem lub organizacją zarządzającą podpisuje osoba, która przewodniczyła spotkaniu, na którym zapadła decyzja o wyborze prezesa. Jeżeli przy zawieraniu umowy z indywidualnym dyrektorem generalnym konieczne jest kierowanie się zarówno kodeksem cywilnym, jak i kodeksem pracy, zawarcie umowy o zarządzanie przedsiębiorstwem z osobą prawną zwalnia właścicieli stosunków pracy z kierownikiem.

Nie ma jasnych wymagań co do treści umowy o przeniesieniu uprawnień prezesa na spółkę zarządzającą. Sądy ustalają umowę o zarządzanie organizacją oddzielny widok umowy, które nie są związane z powierniczym zarządzaniem majątkiem. Takie stanowisko wyraziła na przykład Federalna Służba Antymonopolowa Obwodu Wołgi w uchwale z dnia 21 maja 2009 r. Nr A55-13261/2008.

WAŻNY! Umowa z firmą zarządzającą może również przewidywać prowadzenie księgowości przedsiębiorstwa, obsługę prawną i inne usługi. Taki wniosek zawiera m.in. postanowienie Czwartego Arbitrażowego Sądu Apelacyjnego z dnia 9 kwietnia 2012 r. nr.A78-7551/2011.

Jak rejestrować zmiany w Jednolitym Państwowym Rejestrze Osób Prawnych w przypadku, gdy jedynym organem wykonawczym jest spółka zarządzająca?

W ciągu 3 dni roboczych od wejścia w życie umowy ze spółką zarządzającą należy złożyć wniosek o dokonanie wpisu do Jednolitego Państwowego Rejestru Osób Prawnych na formularzu 14001. Jeżeli nie zostanie to zrobione w terminie, wówczas organ rejestracyjny ma prawo nałożyć grzywnę administracyjną w wysokości 5000 rubli lub wydać ostrzeżenie (ust. 3 art. 14.25 Kodeksu administracyjnego). Jeśli w ogóle nie zostanie to zrobione, zakłada się grzywnę w wysokości od 5 000 do 10 000 rubli (klauzula 4, art. 14.25 Kodeksu wykroczeń administracyjnych).

Przeczytaj, jak wprowadzić informacje o dokumencie tożsamości szefa do Jednolitego Państwowego Rejestru Osób Prawnych w publikacji „Zmiana danych paszportowych założyciela i dyrektora LLC”.

Przy przekazywaniu uprawnień dyrektora generalnego spółki zarządzającej pojawia się kontrowersyjna kwestia z adresem organizacji. Prawo nie zobowiązuje do zmiany adresu przedsiębiorstwa na adres spółki zarządzającej. Rozbieżność między adresem organizacji a adresem spółki zarządzającej nie może służyć jako powód odmowy rejestracji państwowej zmian w Jednolitym Państwowym Rejestrze Osób Prawnych. Takie wyjaśnienia podano w piśmie Ministerstwa Finansów Federacji Rosyjskiej z dnia 12 grudnia 2016 r. Nr 03-12-13 / 74221. Istnieje również praktyka arbitrażowa potwierdzająca takie stanowisko (wyrok Sądu Polubownego Wołgi z 21 października 2016 r. sygn. F06-13202/2016 w sprawie sygn. A65-3626/2016).

Kto faktycznie pełni funkcje kierownika przy przekazywaniu uprawnień spółce zarządzającej?

Po dokonaniu wpisu do Jednolitego Państwowego Rejestru Osób Prawnych bez pełnomocnictwa, tylko dyrektor generalny spółki zarządzającej może reprezentować interesy przedsiębiorstwa. Ma jednak prawo udzielić pełnomocnictwa do reprezentowania swoich interesów wobec innej osoby. Zmiana powiernika lub prezesa spółki zarządzającej nie zobowiązuje organizacji do dokonania wpisu do Jednolitego Państwowego Rejestru Osób Prawnych. Stanowisko to potwierdza pismo Federalnej Służby Podatkowej Rosji z dnia 31 stycznia 2014 r. nr SA-4-14 / [e-mail chroniony](Załącznik 1, kolumna 14.2.05.36).

Prawo nie zobowiązuje do notarialnego poświadczenia pełnomocnictwa wystawionego przez szefa spółki zarządzającej. Potwierdza to również praktyka arbitrażowa (Zarządzenie X Arbitrażowego Sądu Apelacyjnego z dnia 6 kwietnia 2015 r. nr 10AP-19144/2014).

Sformułowanie w dokumentach organizacji będzie dość długie i może brzmieć następująco: History LLC, reprezentowana przez Prezesa nr 1 z dn. Manager - Management Company LLC, reprezentowany przez dyrektora Barsukov I.S. działającego na podstawie Karty (lub reprezentowanego przez A.P. Stupchikov, działającego na podstawie pełnomocnictwa nr 5 z dnia 15.06.2017).

Na karcie bankowej, jako osoby uprawnione do podpisywania dokumentów płatniczych, organizacja zarządzająca jest wskazana w osobie jej kierownika lub jej przedstawiciela, któremu na podstawie aktu administracyjnego lub pełnomocnictwa nadano odpowiednie uprawnienia. Jest to określone w paragrafie 7.5 instrukcji Banku Rosji „O otwieraniu i zamykaniu rachunków bankowych, depozytów (depozytów), rachunków depozytowych” z dnia 30 maja 2014 r. Nr 153-I.

Jak odzwierciedlić koszty zarządzania organizacją w rachunkowości i rachunkowości podatkowej?

Organy podatkowe nie zawsze rozpoznają wydatki na podstawie umowy z firmą zarządzającą. Powodem tego jest brak takich kosztów w zamkniętym wykazie wydatków przewidzianych w Ordynacji podatkowej w celu zmniejszenia podstawy opodatkowania dla jednego podatku w ramach uproszczonego systemu podatkowego.

A w przypadku podatku dochodowego powodem jest często nieprawidłowa interpretacja przez organy podatkowe zapisów umowy o zarządzanie. Jak na przykład we wspomnianej już uchwale FAS Okręgu Wołgi nr A55-13261/2008. Organy podatkowe traktują spółkę zarządzającą nie jako prezesa, ale jako wykonawcę świadczącego usługi zarządzania przedsiębiorstwem, co w rozumieniu organów podatkowych powinno wykluczać jednoczesną obecność w kadrze spółki jakichkolwiek specjalistów zajmujących stanowiska kierownicze.

W celu zmniejszenia prawdopodobieństwa roszczeń ze strony Federalnej Służby Podatkowej należy bardzo jasno określić przedmiot umowy o zarządzanie.

A w przypadku uproszczeń nawet dobrze sporządzona umowa nie pomoże w obniżeniu podstawy opodatkowania. W piśmie nr 03-11-06/2/3694 z dnia 13.02.2013 r. Ministerstwa Finansów Federacji Rosyjskiej jest to jednoznaczne wyjaśnienie, że jest to niemożliwe, mimo że usługi księgowe, audytorskie i prawne są wliczone w koszty. Koszty wynikające z umowy o wykonywanie uprawnień Prezesa nie są wliczane do takich usług. Nie można ich wliczać do kosztów materiałowych.

W księgowości wydatki wynikające z umowy z firmą zarządzającą obciążają to samo konto, na które miałoby być naliczane wynagrodzenie menedżera. W zależności od rodzaju działalności okablowanie może wyglądać tak:

Dt 20, 26, 44 Kt 60

Wyniki

Prawo nie opisuje wszystkich subtelności, które pojawiają się, gdy zamiast dyrektora generalnego zostaje powołana spółka zarządzająca. Dlatego niektóre kwestie mogą wymagać rozstrzygnięcia w sądzie. Ale jeśli opiszesz w umowie interakcję z firmą zarządzającą w sposób najbardziej szczegółowy, wielu problemów można uniknąć.

Zarządzanie organizacją- w rzeczywistości ten sam dyrektor generalny, będący jedynie osobą prawną. Wykonując zarządzanie zarządzanymi spółkami działa w ich imieniu bez pełnomocnictwa, na podstawie decyzji założycieli o przekazaniu jej uprawnień jedynego organu wykonawczego oraz umowy o wyznaczeniu usług zarządczych. Często stosuje się ten rodzaj przywództwa w gospodarstwach, gdzie jedna firma zarządza sprawami każdej z grup spółek, zapewniając tym samym jednolitą politykę ich działania. Holding tworzy spółkę zarządzającą specjalnie dla siebie (lub staje się nią spółka dominująca). Istnieją również wyspecjalizowane organizacje zarządzające, które oferują swoje usługi wszystkim. Jako wysokiej klasy menedżerowie traktują ich firmy, które muszą rozwiązać pewne strategiczne problemy: wyjść z kryzysu, osiągnąć określoną pozycję na rynku itp. I wreszcie, firma zarządzająca może być potrzebna w ramach dobrze znanego programu oszczędności w podatku dochodowym: usługi zarządzania są efemeryczne i drogie, a ich koszt, jeśli jest odpowiednio uzasadniony i formalny, zmniejsza dochód podlegający opodatkowaniu (klauzula 18, klauzula 1, art. 264 Ordynacji podatkowej).

Spółka zarządzająca otrzymuje uprawnienia stałego organu wykonawczego spółki(w zwykłym schemacie zarządzania jest to dyrektor generalny). Decyzję o przekazaniu uprawnień podejmuje zgromadzenie uczestników (w LLC - ust. 3 art. 42 ustawy z dnia 8 lutego 1998 r. N 14-FZ) lub walne zgromadzenie akcjonariuszy (w JSC - ust. 1 art. 69 ustawy z dnia 26 grudnia 1995 r. N 208-FZ), znosząc jednocześnie stanowisko dyrektora. Zmiany te powinny znaleźć odzwierciedlenie w dokumenty założycielskie. Informacje o stałym organie wykonawczym są częścią państwowego rejestru osób prawnych. Spółki są zobowiązane do powiadamiania rejestratorów, czyli organów podatkowych, o wszelkich zmianach zawartych w nich informacji (klauzula 2, art. 17 ustawy z dnia 8 sierpnia 2001 r. N 129-FZ). W tym celu składany jest do kontroli wniosek na formularzu P14001, w którym znajduje się osobna karta „B” „Informacje o osobie uprawnionej do działania w imieniu osoby prawnej bez pełnomocnictwa (spółka zarządzająca)” .

Notatka. Dlaczego firma zarządzająca jest lepsza od dyrektora?

- przeniesienie odpowiedzialności administracyjnej i karnej z osoby fizycznej – dyrektora – na spółkę zarządzającą i jej pracowników;

- mniejsze prawdopodobieństwo defraudacji lub defraudacji funduszy firmy;

- jedna polisa dla kilku firm tego samego właściciela;

- umowa o pracę zawierana jest z dyrektorem, a umowa cywilnoprawna ze spółką zarządzającą (umowa o świadczenie usług). Przepisy dotyczące stosunków pracy przesuwają się w kierunku ochrony praw pracownika, stosunki cywilnoprawne są zbudowane na równości: możliwe jest wyznaczenie większego zakresu zadań i istotnych mierników odpowiedzialności (od dyrektora zła robota nie dostaniesz mandatu)

- większa kontrola nad działaniami kierownictwa firmy. Założyciele mogą być pewni, że firma zarządzająca podąży dokładnie tak, jak tego potrzebują;

- zmniejszenie liczby pracowników, oszczędności na wynagrodzeniach i składkach ubezpieczeniowych poprzez przeniesienie funkcji administracyjnych na bok.

I tutaj może się okazać, że firma musi być zarejestrowana w inspektoracie w lokalizacji organizacji zarządzającej - jeśli miejsca ich „rejestracji” podatkowej nie pasują. Brzmi to absurdalnie, bo firma zarządzana z zewnątrz pozostaje na swoim pierwotnym miejscu. Dosłowna lektura ustawy potwierdza jednak, że jej nowy adres prawny, a więc powinien być adresem spółki zarządzającej, a rzeczywisty adres będzie musiał być zarejestrowany w inspektoracie jako odrębnym oddziale. Ponadto wszelkie obowiązkowe interakcje z funduszami - opłacanie składek ubezpieczeniowych, dostarczanie rozliczeń, powiadamianie o otwarciu rachunków bankowych itp. - powinno odbywać się również w tych działach, do których należy adres siedziby firmy.

Prawo jest surowe. Ale głupie

W której kontroli musisz zarejestrować się do podatku, art. 83 Ordynacji podatkowej. Ustala, że firmy podlegają rejestracji podatkowej w swojej lokalizacji. Kodeks cywilny (klauzula 2, art. 54) określa lokalizację osoby prawnej, jej siedzibę rejestracja państwowa, co z kolei odbywa się w miejscu jej stałego organu wykonawczego (w przypadku braku takiego innego organu lub osoby uprawnionej do działania w imieniu spółki bez pełnomocnictwa). Dokładnie ten sam przepis znajduje się w ustawie o państwowej rejestracji osób prawnych i przedsiębiorców z dnia 8 sierpnia 2001 r. N 129-FZ (klauzula 2, art. 8). Usytuowanie kodeksu cywilnego wymaga wskazania w dokumentach założycielskich (klauzula 3, art. 54, ust. 2, art. 52). Łatwo się domyślić, że kompilując te normy po prostu nie pomyśleli o firmach korzystających z usług zarządzania organizacjami.

Okazuje się więc, że adres organizacji zarządzającej, która przejęła uprawnienia stałego organu wykonawczego firmy, staje się lokalizacją tego ostatniego. Stąd konieczność zmiany urzędu skarbowego. Okazuje się, że zarządzane firmy w tym przypadku stają się zakładnikami kierownika: za każdym razem, gdy ten się przeprowadza, wszystkie jej „podopieczne” „biegną” za nią na inspekcje.

Nie będzie to odpowiadać, jak można by przypuszczać, samym organom podatkowym. Idea prowadzenia księgowości podatkowej w miejscu siedziby firmy polega na tym, że podatnik kontrolowany przez daną inspekcję jest zawsze dostępny, aby w razie potrzeby mógł go łatwo znaleźć, skontaktować się z nim, sprawdzić, uzyskać od niego informacje itp. Jest mało prawdopodobne, aby inspektorzy chcieli jeździć do innego regionu na inspekcje, a takie wyjazdy byłyby dla budżetu. Ponadto konieczność „zarejestrowania” zarządzanej spółki pod adresem kierownika daje inspektorom nieopłacalną możliwość przekazywania sporów podatkowych do dogodnych dla podatnika sądów (np. do tych, w których panuje dla niego pozytywna praktyka na konkretny problem).

Taki stan rzeczy nie jest korzystny również dla władz lokalnych. Raczej nie będą zachwyceni, gdy wielki biznes miasta zostanie ponownie zarejestrowany w innym regionie. I wreszcie przyciągnięcie do kierownictwa firmy zagranicznej, która nie ma przedstawicielstwa w Federacji Rosyjskiej, a która znajduje się gdzieś na Cyprze i będzie stamtąd kierować rosyjską organizacją oddziałów, doprowadzi sytuację do impasu prawnego: przez litery prawa, okaże się, że ten ostatni nie ma już lokalizacji na terytorium Rosji.

Rejestracja w siedzibie firmy zarządzającej i dla samej zarządzanej organizacji jest niewygodna. „Uroki” procedury przejścia do innego organu podatkowego i późniejsza interakcja z terytorialnie zdalnymi inspektorami mogą poważnie skomplikować pracę. Po zmianie własnego adresu prawnego na adres spółki zarządzającej, spółka będzie musiała wskazać ten ostatni w umowach, „podstawie” i fakturach. Niezgodność legalny adres z faktyczną wolą nieuchronnie alarmuje kontrahentów – roszczenia podatkowe wobec tych, którzy kontaktują się z „problematycznymi” dostawcami, są na ustach wszystkich. Dla OJSC pojawi się kolejna trudność: przeniesienie siedziby do innego regionu daje akcjonariuszom możliwość żądania odkupienia ich akcji po cenie rynkowej, jeżeli ogranicza to ich prawo do zarządzania spółką (klauzula 1, art. 75 Ustawa z dnia 26 grudnia 1995 r. N 208-FZ).

Był jednak czas, kiedy wszystkie te trudności nie powstrzymały organów podatkowych. Jeszcze w 2003 r. służba podatkowa, czyli wówczas Ministerstwo Podatków i Opłat, wyjaśniła, że przekazując uprawnienia do zarządzania spółką zarządzającą, należy zarejestrować się w urzędzie skarbowym w jej lokalizacji (pismo z dnia 7 października 2003 r. N 09 -1-02 /4826-AK241). To prawda, że już w 2005 r. Federalna Służba Podatkowa wyraziła przeciwne stanowisko, odpowiadając na prośbę swojego departamentu ds. Obwodu Leningradzkiego (pismo z dnia 11 października 2005 r. N 09-1-04 / [e-mail chroniony]).

Od tego czasu służba podatkowa oficjalnie nie wypowiadała się w tej sprawie, ale można przypuszczać, że urzędnicy, przynajmniej federalni, nie chcą już od podstaw stwarzać problemów sobie i firmom. Taki wniosek wynika w szczególności z Pisma Ministerstwa Finansów Rosji z dnia 9 lipca 2009 r. N 03-03-06/1/455, zawierającego odpowiedź na konkretne pytanie o to, gdzie zarządzana spółka musi przedstawić dochód zwrot podatku – w swoim mieście lub w siedzibie spółki zarządzającej. Dział finansowy poparł pierwszą opcję, ale trudno było ją uzasadnić. Ograniczony do powyższych odniesień do norm Kodeks cywilny oraz ustawa o rejestracji państwowej w sprawie lokalizacji osoby prawnej, która, jak widzimy, potwierdza coś wręcz przeciwnego.

Nie ma jednak oficjalnych wyjaśnień ze strony Federalnej Służby Podatkowej jako rejestratora osób prawnych, dlatego, jak pokazuje praktyka, lokalne organy podatkowe działają inaczej: gdzieś nalegają na zmianę „rejestracji” prawnej i podatkowej, gdzieś nie. Dlatego lepiej zachować ostrożność: pozyskując spółkę zarządzającą, nie decyduj od razu na zmianę lokalizacji firmy wskazanej w dokumentach założycielskich i złóż wniosek na formularzu P14001 na ten sam adres. Możliwe, że urząd skarbowy i tak zarejestruje zmiany.

Notatka. Lokalni inspektorzy działają na różne sposoby: gdzieś nalegają na zmianę prawnej i podatkowej „rejestracji”, gdzieś nie. Dlatego pozyskując spółkę zarządzającą lepiej nie zmieniać lokalizacji spółki w dokumentach założycielskich i składać wniosek na formularzu P14001 pod tym samym adresem. Być może urząd skarbowy zarejestruje zmiany i tak.

W przeciwnym razie, w obliczu wymogu rejestracji przez inspektorat pod adresem spółki zarządzającej, musisz spróbować przekonać organy podatkowe, że jest to nieopłacalne przede wszystkim dla nich samych. Jeśli to nie wyjdzie, pozostaje albo próba utrzymania poprzedniego adresu prawnego na drodze sądowej, albo obejście problemu poprzez formalne budowanie relacji ze spółką zarządzającą w nieco inny sposób.

Duch nad literą

Składając wniosek do sądu, musisz odwołać się od odmowy inspekcji podatkowej rejestracji zmiany informacji o stałym organie wykonawczym spółki bez zmiany jej lokalizacji. Spór nie można takich sporów nazwać obszernymi, ale zgodnie z tym, który istnieje, można powiedzieć, że arbitraż jest przeciwny zmianie adresu prawnego na adres spółki zarządzającej. Sędziowie, jak powinni, skupiają się przede wszystkim na duchu prawa, a nie na literze. A duch prawa sugeruje, że adres prawny firmy i jej „rejestracja podatkowa” muszą odpowiadać jej faktycznej lokalizacji.

Tak więc Federalny Sąd Arbitrażowy Okręgu Zachodniosyberyjskiego w swojej uchwale z dnia 24 kwietnia 2008 r. N F04-2610 / 2008 (4132-A27-3) stwierdził, że klauzula 2 art. 54 kodeksu cywilnego łączy lokalizację organizacji z lokalizacją jej organu wykonawczego dopiero w momencie rejestracji państwowej. Jednocześnie późniejsze przeniesienie funkcji jedynego organu wykonawczego na inną osobę nie zmienia adresu prawnego spółki. W innej Uchwale (z dnia 26.02.2007 N F04-678/2007 (31652-A75-40)) ten sam sąd wskazał: ponieważ lokalizacja firmy jest istotna dla ustalenia jej zdolności prawnej, jurysdykcji sporów, rozstrzygania spraw związanych z podatki od opłat i inne obowiązkowe płatności, to czasowe przeniesienie funkcji stałego organu wykonawczego na organizację zarządzającą nie powinno zmieniać lokalizacji osoby prawnej i pozbawiać organy regulacyjne możliwości przeprowadzania kontroli jej działalności. Zdaniem sądu takie przekazanie władzy nie oznacza, że spółka nie posiada stałego organu wykonawczego ani że zmienia się jej lokalizacja. Podobne wnioski wyciągnięto w Federalnej sąd arbitrażowy Okręg moskiewski (uchwała z dnia 16 maja 2001 r. N KA-A40 / 2335-01).

Rzeczywiście, spółka zarządzająca nie staje się stałym organem wykonawczym spółki, tylko tymczasowo otrzymuje swoje uprawnienia. W związku z tym można go uznać za osobę istniejącą równolegle z nim, na którą wszystkie jego uprawnienia zostały tymczasowo przeniesione i która ma prawo działać w imieniu spółki bez pełnomocnictwa.

Miejsce, w którym znajduje się menedżer

Zwróć uwagę na s. „w” ust. 1 art. 5 ustawy o rejestracji państwowej. Określa lokalizację stałego organu wykonawczego jako miejsce, w którym dokonywane jest połączenie z osobą prawną. Oczywiście, nawet po przekazaniu funkcji zarządczych organizacja strony trzeciej Nadal możesz skontaktować się z firmą pod jej rzeczywistym adresem. To tam najprawdopodobniej będzie stale pracował. Dyrektor wykonawczy(pracownik spółki zarządzającej, któremu powierza prowadzenie spraw zarządzanej organizacji).

Jako argument za utrzymaniem dotychczasowego adresu siedziby często wyciąga się analogię ze zwykłym dyrektorem: organizacja nie jest zarejestrowana w miejscu jego zamieszkania. Ponieważ jego lokalizacja jako dyrektora generalnego jest jego stałą Miejsce pracy, czyli adres, pod którym odbywa się komunikacja z nim - bezpośrednio lub za pośrednictwem pracowników organizacji. Lokalizacja oznacza przecież „miejsce, w którym można znaleźć”. Podobnie jest ze spółką zarządzającą w roli dyrektora generalnego: samo miejsce rejestracji tej spółki jako osoby prawnej nie ma znaczenia - będzie ona zarządzać spółką, która pozostaje pod swoim dotychczasowym adresem. Zwykle pracownik firmy zarządzającej, któremu zleca zarządzanie sprawami firmy oddziałowej, stale pracuje na terenie tej ostatniej. Nawiasem mówiąc, organizacja zarządzająca w tym przypadku zwykle rejestruje swoje oddzielny podział pod adresem zarządzanej firmy, ponieważ tam tworzone jest miejsce pracy dla jej pracownika.

Minister bez teki

Można jednak spróbować całkowicie uniknąć sporów o zmianę adresu, początkowo budując relacje z firmą zarządzającą na poziomie formalnym w nieco inny sposób. W tym celu należy przekazać mu tylko część uprawnień stałego organu wykonawczego, zachowując jednocześnie stanowisko dyrektora generalnego i pozostawiając mu pewne nieistotne funkcje, np. reprezentacyjne. Ustawodawstwo tego nie zabrania. Jednak normy prawa cywilnego nie przewidują wprost możliwości podziału kompetencji stałego organu wykonawczego – i to jest jedno z zagrożeń.

Innym ryzykiem jest nieuznanie przez inspekcję wydatków za usługi organizacji zarządzającej: organy podatkowe mogą wątpić w potrzebę jej usług, mimo że dyrektor pozostał na swoim miejscu. Aby zminimalizować to ryzyko, konieczne jest jasne określenie podziału kompetencji pomiędzy dyrektora i spółkę zarządzającą, a także przygotowanie uzasadnienia potrzeby jej pełnienia funkcji pod dotychczasowym dyrektorem.

Menedżer IP w LLC może zostać wyznaczony na podstawie ustawy nr 14-FZ. Taki krok podejmują organizacje dość często, ponieważ powołanie indywidualnego przedsiębiorcy na szefa LLC ma pewne, znaczące zalety. Jak to zrobić i jakie są zalety i wady takiego rozwiązania?

Czy indywidualny przedsiębiorca może być kierownikiem LLC?

Prawo przewiduje taką możliwość. Aby jednak wyznaczyć indywidualnego przedsiębiorcę na lidera, konieczne jest prawidłowe sporządzenie z nim umowy.

W trakcie sporządzania i podpisywania musisz:

W projekcie umowy istnieje szereg subtelności, które zostaną omówione poniżej.

Ten krok ma pewne zalety i zagrożenia.

Tak więc spółka z ograniczoną odpowiedzialnością zdecydowała się na wybór indywidualnego przedsiębiorcy na menedżera. Prawo pracy na to pozwala.

Zastąpienie dyrektora indywidualnym przedsiębiorcą pozwala firmie rozwiązać szereg problemów:

Dozwolona jest rejestracja osoby prawnej u menedżera IP. Wtedy stosunek umowny zostaje zawarty po czynnościach rejestracyjnych.

Wśród nich są:

- Możliwość przekwalifikowania umowy zawartej z indywidualnym przedsiębiorcą na umowę o pracę.

- LLC może zostać pociągnięta do odpowiedzialności administracyjnej za zatrudnienie pracownika, który został zdyskwalifikowany.

Przyjrzyjmy się bliżej ryzyku.

Rozpoczyna przekwalifikowanie Fundusz emerytalny, organ lokalny Federalnej Służby Podatkowej, w celu naliczania dodatkowych składek ubezpieczeniowych i niedopłaty podatku dochodowego od osób fizycznych.

Znany jest precedens sądowy, kiedy PFR w pełni broniła swojego stanowiska w kwestii przekwalifikowania kontraktu z menedżera na pracę. Firma została pociągnięta do odpowiedzialności administracyjnej i zapłaciła zaległości w składkach emerytalnych.

Fundacja uzasadniła to następującymi argumentami:

- działalność indywidualnego przedsiębiorcy na stanowisku nie dążyła do osiągnięcia przez przyjętego kierownika własnych wyników handlowych (pozytywnych);

- miał na celu dobrobyt, konkurencyjność i wzrost zysków LLC;

- tekst umowy przewidywał obowiązek wykonania szeregu prac przez wykonawcę IP w roli kierownika;

- kierownik IP brał udział w działalności produkcyjnej i handlowej;

- w dokumencie wskazano stawkę godzinową dla przedsiębiorców indywidualnych;

- działalność kierownika kontrolowana Walne zgromadzenie OOO;

- dokument określa obowiązek pracodawcy zapewnienia poszczególnym przedsiębiorcom warunków pracy.

Wszystkie te punkty PFR przytoczył jako znak precyzji stosunki pracy.

Rozpatrując sprawę, sądy wszystkich instancji orzekły, że indywidualny przedsiębiorca przestrzegał wewnętrznych regulacji i pracował na rzecz LLC systematycznie przez długi czas, a jego praca była ciągła.

Ale sądy nie zawsze się z tym zgadzają, są też odwrotne przykłady. W jednym z nich sąd I instancji utrzymał w mocy FIU, która nałożyła na organizację dodatkowe opłaty. LLC złożyła apelację, a następujące procesy uchyliły pierwotną decyzję.

Uzasadniali to obowiązkami kierownika określonymi w dokumencie, podkreślając, że:

- Indywidualny przedsiębiorca na stanowisku samodzielnie kształtował godziny pracy i nie przestrzegał wewnętrznych przepisów LLC.

- W referacie nie wskazano sensu podania kierownika miejsca pracy i niezbędne warunki praca.

Podsumowując, był to powód odmowy przez FIU spełnienia wymagań. W tych umowach z indywidualnymi przedsiębiorcami, które kwalifikują się jako robocizna, określa się punkty za zapewnienie warunków pracy i stałą stawkę godzinową, ale nie dotyczy to umów nieuznawanych.

Zatrudnienie byłego dyrektora jako dyrektora zarządzającego jest niebezpieczne.

Umowa o zarządzanie własnością intelektualną musi zawierać jasno określony cel takiej zmiany statusu:

Istnieje ryzyko podatkowe. Federalna Służba Podatkowa obciąża spółkę dodatkowym podatkiem dochodowym, uznając wpłaty na rzecz menedżera za nieracjonalne z ekonomicznego punktu widzenia.

Na przykład:

- dyrektor otrzymał pensję 20 tys.

- następnie założyciel (zarząd) postanowił objąć stanowisko kierownika firmy;

- były dyrektor wystawił IP i podpisał umowę o zarządzanie;

- jego funkcje nie uległy zmianie, nadal zarządzał indywidualnym przedsiębiorcą i spółką, ale wynagrodzenie wzrosło do 200 tys.

Spowoduje to uzasadnione pytania i dodatkowe naliczanie podatku dochodowego od Federalnej Służby Podatkowej, a LLC zostanie pociągnięta do odpowiedzialności.

Aby zminimalizować konsekwencje, musisz poprawnie sporządzić umowę - tak, aby jej postanowienia różniły się jak najbardziej od tych w pracy:

Oczywiście indywidualny przedsiębiorca potrzebuje stabilnej, regularnej zapłaty za usługi zarządzania, urlop, pewne warunki pracy i wiele więcej. Dopuszczalne jest jednak wystawianie im dodatkowych umów, które są prawnie wiążące, a jednocześnie nie wymagają przedłożenia organom kontrolnym. Dodatkowo, aby uchronić się przed inspekcjami, nie można zbytnio zmieniać wynagrodzenia managera, można to robić stopniowo, z odpowiednim uzasadnieniem. Wszystkie relacje między indywidualnymi przedsiębiorcami a LLC muszą być udokumentowane.

Bardzo ważnym jej punktem jest cel określony w umowie.

Menedżerowi przypisuje się określone zadania, które musi wykonać na tym stanowisku, a celem jego pracy jest osiągnięcie celu. W zależności od jego wykonania (lub niewykonania) oceniana jest skuteczność działań kierownika. A cel określony w umowie z kolei odsyła dokument do kategorii umów o świadczenie usług odszkodowawczych.

Wtedy czek wykaże jedynie umowę cywilnoprawną, bez śladów umowy o pracę.

Kogo zatrudnić? Jeśli firma zamierza zatrudnić indywidualnego przedsiębiorcę, warto wybrać kandydata, który od dłuższego czasu prowadzi indywidualną działalność gospodarczą. Jednocześnie pożądane jest, aby elementy funkcji kierowniczych znalazły się na liście kodów OKVED dla biznesmena. Im wcześniej zostało to zrobione, tym lepiej, w idealnym przypadku wpisy te zostały dokonane na dwa lub trzy lata przed zawarciem umowy o zarządzanie ze spółką.

Takie zalecenie może wydawać się dziwne, ale ma logiczne podstawy. Jest to konieczne, aby przed organami kontrolnymi nie było sytuacji, w której był dyrektor, który zarejestrował indywidualnego przedsiębiorcę i pozostał kierownikiem, ale w nowym statusie. Kwalifikuje się to jako „specjalna ponowna rejestracja stosunków pracy” i przyciąga uwagę przełożonych, chociaż nie jest to wyraźnie zabronione.

Kolejnym punktem jest zamknięcie IP. Jeśli LLC rozwiązała umowę z zatrudnionym menedżerem, IP nie powinien być natychmiast zamykany. Jeśli tak się stanie, Federalna Służba Podatkowa uzna, że firma menedżera została zarejestrowana w celu uniknięcia podatków przez firmę, a sąd najprawdopodobniej poprze to stanowisko.

Już wcześniej zostało powiedziane, że nie da się zbyt drastycznie zmienić pensji menedżera. Gdyby dyrektor otrzymał 10 tys., a stając się indywidualnym przedsiębiorcą, zaczął dostawać milion, oczywiście kontrolerzy mieliby mnóstwo pytań.

Możesz zwiększyć pensję, ale stopniowo, a wszystkie zmiany są powiązane z wydajnością osoby na miejscu kierownika i zyskiem LLC. Jeśli zysk rośnie, wzrasta również pensja, jeśli dochód spada, spada pensja menedżera.

Aby kontrolować sytuację, należy podpisać akty pracy wykonywanej przez kierownika.

Dołączone są do nich dokumenty uzupełniające:

- rejestry;

- zawarte umowy;

- protokół ze spotkania.

Dokumenty muszą wskazywać, że indywidualny przedsiębiorca wypełnia swoje obowiązki i uzasadniać wysokość jego wynagrodzenia (w tym zmiany w tym czy innym kierunku).

Ponadto wszystkie bieżące wydatki na ich pracę pokrywa sam IP.

Te wydatki obejmują:

- paliwo;

- materiały piśmienne;

- sprzęt biurowy i materiały eksploatacyjne do niego;

- wynajem;

- wydatki na gościnność.

Wszystkie te pozycje wydatków nie dotyczą LLC, ale menedżera IP. I sam musi za nie zapłacić. Udział finansowy spółki ogranicza się do wypłaty wynagrodzenia, a spółka nie jest zobowiązana do zwrotu innych wydatków.