Inlocuirea directorului cu o societate de management.Avantaje. În loc de director - o companie de management

Vă rugăm să rețineți că asigură documente electronice puteți folosi semnătura electronică a solicitantului și a notarului, care au atestat autenticitatea semnăturilor pe documente hârtie (clauza 11 din Procedură, aprobată prin ordin al Serviciului Federal de Taxe din Rusia din 12.08.2011 Nr. YAK-7- 6/);

- printr-un centru multifuncţional de asigurare a statului şi servicii municipale(denumit în continuare centru multifuncțional). Adresele locației centrelor multifuncționale din regiunea dumneavoastră pot fi găsite pe portalul de internet MFC.

De menționat că compania poate refuza serviciile în orice moment. companie de management(director) și își încetează atribuțiile (paragraful 4 al paragrafului 2 al articolului 33 din Legea federală din 08.02.1998 nr. 14-FZ).

Semnarea documentelor de către societatea de administrare

IMPORTANT! Codul civil al Federației Ruse prevede posibilitatea de a transfera competențele OEI către mai multe persoane fizice sau juridice (clauza 3 a articolului 65.3 din Codul civil al Federației Ruse). Dar o astfel de normă ar trebui să fie precizată în Carta organizației. Aceasta face posibilă transferarea fiecărei societăți de administrare doar a unei părți din atribuțiile directorului general.

Atenţie

Cum se încheie un acord cu o societate de management în calitate de CEO Un acord cu o societate de management sau de management este semnat de persoana care a prezidat ședința la care s-a luat decizia de alegere a CEO. Dacă, la încheierea unui acord cu un director general individual, este necesar să fie ghidat atât de civili, cât și Codul Muncii, atunci încheierea unui acord de conducere a unei întreprinderi cu persoană juridică scutește proprietarii de relaţiile de muncă cu liderul. Nu există cerințe clare pentru conținutul acordului pentru transferul de competențe al CEO-ului către societatea de administrare.

Companie de management în loc de CEO

Info

Astfel, proiectul de acord de guvernanță corporativă atașat prevede un astfel de mecanism precum primirea de către Directorul Corporativ a directivelor Adunării Generale. Astfel, controlul asupra acțiunilor Managerului Corporativ de către fondatori, membri ai Societății, poate fi conceput astfel încât să corespundă acordurilor efective ale părților. Mai puține acorduri implicite - mai puține motive de conflict.

Odată cu beneficiile evidente dobândite, transferul puterilor către unic organ executiv managerul corporativ poate cauza unele dificultăți în activitățile de zi cu zi dacă procedurile corporative necesare sunt încălcate sau respectate insuficient în formarea structurii de conducere în cauză. Să le luăm în considerare mai detaliat. Luarea deciziilor privind transferul de competențe al organului executiv unic organizarea managementului.

Cum se eliberează documente de personal pentru un manager

Societățile comerciale sunt obligate să notifice registratorii, adică funcționarii fiscali, despre orice modificare a informațiilor conținute în acesta (clauza 2 al articolului 17 din Legea din 8 august 2001 N 129-FZ). Pentru a face acest lucru, se depune la inspectorat o cerere sub forma P14001, în care există o fișă separată „B” „Informații despre persoana îndreptățită să acționeze în numele entitate legală fără împuternicire (societate de administrare)”. Notă. De ce este mai bună o societate de management decât un director: - transferul răspunderii administrative și penale de la persoana naturala- directori - pentru societatea de administrare și angajații acesteia; - probabilitate mai mică de deturnare sau risipire a fondurilor companiei; - politică uniformă pentru mai multe firme ale aceluiași proprietar; - se încheie un contract de muncă cu directorul și un contract de drept civil cu societate de administrare (contract de prestare de servicii).

În loc de director - o companie de management

Concluzie - abordarea propusă este destul de viabilă și aplicabilă în viața reală. Particularități aplicație practică institutul de manager corporativ. Considera probleme practice activitățile societății, atribuțiile organului executiv unic (directorul general) ale căruia au fost transferate managerului.

Dacă, în conformitate cu legislația în vigoare, funcțiile organului executiv unic (directorul general) sunt transferate managerului - un antreprenor individual, nu se pune problema cine semnează exact documentele în numele companiei administrate: documentele sunt semnate de către întreprinzătorul individual, căruia îi sunt transferate funcțiile organului executiv unic. Situația este complet diferită dacă managementul este transferat unei organizații de management (manager corporativ).

Companie de management

Această procedură include mai multe etape. Să le luăm în considerare mai detaliat. Pentru a lua o decizie privind transferul de competențe Decizia privind transferul de competențe poate fi luată (paragraful 2 al paragrafului 2.1 al articolului 32, paragraful 4 al paragrafului 2 al articolului 33, articolul 39 din Legea federală din 08.02.1998 nr. 14-FZ):

- adunarea generală a participanților SRL. Vedeți detalii despre cum să organizați o adunare generală a participanților LLC;

- singurul membru al SRL;

- consiliu de administrație (dacă este prevăzut de Carta)

O astfel de decizie ar trebui să reflecte următoarele:

- o condiție privind încetarea atribuțiilor actualului organ executiv unic (dacă aceasta nu a fost făcută anterior);

- o condiție privind transferul competențelor organului executiv unic către organizația de conducere (manager);

- denumirea organizației de conducere, în conformitate cu actele sale constitutive;

- NUMELE COMPLET.

Transferul competențelor organului executiv unic către o organizație de conducere

În sine, construcția propusă nu este ceva fundamental nou; mai degrabă, este rareori folosită nemeritat din cauza neobișnuitității sale. În plus, există frecvente cazuri de neînțelegere a termenului „ Guvernanța corporativă”, Amestecând-o cu alți termeni de drept civil. Prin urmare, este necesar să se distingă imediat instituția discutată a „Corporate Manager” de alte instituții de drept civil, ai căror participanți au un nume similar (în special „extern, manager de arbitraj” în procedurile de faliment și „trustee” în contractele de încredere. administrarea proprietății).

Managerul corporativ nu are nimic de-a face nici cu managerul extern, de arbitraj, nici cu mandatarul. Asemănarea exterioară a numelor este singurul lucru care le unește.

Autoritățile fiscale consideră societatea de administrare nu ca un OIE, ci ca un executor care prestează servicii de management al întreprinderii, ceea ce, în înțelegerea autorităților fiscale, ar trebui să excludă prezența simultană a oricăror specialiști care dețin funcții de conducere în personalul întreprinderii. Pentru a reduce probabilitatea cererilor din partea Serviciului Federal de Taxe, subiectul acordului de administrare ar trebui precizat foarte clar. Iar în cazul impozitării simplificate, nici măcar un acord bine întocmit nu va contribui la reducerea bazei impozabile. Scrisoarea Ministerului Finanțelor al Federației Ruse din 13.02.2013 Nr. 03-11-06 / 2/3694 oferă o explicație clară că acest lucru este imposibil, chiar dacă contabilitatea, auditul și servicii juridice... Costurile din contract pentru exercitarea atribuțiilor CEO nu sunt incluse în astfel de servicii. Nu le puteți include în costurile materiale.

Citat: Mesaj de la Malin 1. Fișă pentru Societatea de Administrare sub forma 11001 nu pentru SRL 2. Trebuie să înțelegeți diferența dintre un fondator și un colaborator. Nu sunt de acord. În legea cu privire la SRL este indicat peste tot: „fondator (Participant)”, respectiv, se poate concluziona că aceste concepte sunt identice.

V în prezent nedumerit de o problemă similară privind înregistrarea inițială a unui SRL la o societate de administrare pentru locul Organului Executiv Unic. De dragul completității, citez legea: FZ „On societățile pe acțiuni ah "" Prin decizia adunării generale a acționarilor, puterile organului executiv unic al companiei pot fi transferate în baza unui acord unei organizații comerciale (organizație de conducere) sau unui antreprenor individual (manager).

Acest lucru este confirmat și de practica de arbitraj (hotărârea Curții a X-a de Arbitraj de Apel din 06.04.2015 Nr. 10AP-19144/2014). Formularea în documentele organizației va fi destul de lungă și poate suna după cum urmează: SRL „Istorie” reprezentată de acționând în baza acordului privind transferul de competențe către OIE nr. 1 din 06.08.2017 și Carta managerului - SRL „Societatea de administrare” reprezentată de directorul IS Barsukov.acționând în baza Statutului (sau reprezentată de A.

P., acționând în baza împuternicirii nr.5 din data de 15.06.2017). În cardul bancar, în calitate de persoane îndreptățite să semneze documente de plată, organizația de gestionare este indicată în persoana conducătorului acesteia sau a reprezentantului acesteia, care este înzestrat cu împuternicirile corespunzătoare în baza unui act administrativ sau a unei procuri. Acest lucru este afirmat la p.

Prin urmare, după ce au transferat competențele șefului societății de administrare (manager), este necesar să se facă modificările corespunzătoare în Registrul unificat de stat al persoanelor juridice. Acest lucru trebuie făcut în termen de 3 zile de la momentul în care a intrat în vigoare acordul privind transferul de competențe (clauza 5 a articolului 5 din Legea federală din 08.08.2001 nr. 129-FZ). Pentru a face acest lucru, trebuie să depuneți o cerere la autoritatea de înregistrare sub forma R14001, aprobată.

prin ordin al Serviciului Fiscal Federal al Rusiei din 25.01.2012 Nr. ММВ-7-6 / Este semnat de un reprezentant al societății de administrare (manager) care va acționa în numele SRL fără împuternicire. Acest lucru se datorează faptului că atribuțiile organului executiv unic apar nu din momentul în care se face o înscriere în Registrul unificat de stat al persoanelor juridice, ci din momentul numirii acestuia de către adunarea generală a participanților (Rezoluția Prezidiului). a Curții Supreme de Arbitraj a Federației Ruse din 14 februarie 2006 Nr. 12580/05, hotărârea Curții Supreme de Arbitraj a Federației Ruse din 23 septembrie 2013 Nr. 12966/13, din 31 mai 2011 Nr. BAC- 6424/11).

Adunarea generală a participanților - în cazul unei societăți cu răspundere limitată), la care s-a luat decizia de a transfera atribuțiile organului executiv unic către un manager;

- acord privind transferul de competențe al organului executiv unic;

- statutul organizației de conducere;

- ordinea de numire director general organizarea managementului;

- o împuternicire din partea organizației de conducere pentru o persoană care îndeplinește în mod direct funcțiile de manager corporativ.

Astfel, utilizarea instituției de manager corporativ face posibilă concentrarea conducerii în cadrul unei singure persoane juridice - societatea-mamă a holdingului; vă permite să reduceți costul managementului administrativ; creați o structură coerentă și gestionabilă a unui grup de companii cu o ierarhie clară și logică.

În cursul structurării unei afaceri și al construirii unui grup de companii, se pune întotdeauna problema menținerii manevrabilitatii întregului grup, cu condiția ca, de regulă, personalul de conducere al afacerii să fie unificat și să fie imposibil de împărțit între companiile.

Ca urmare, aceasta duce întotdeauna la necesitatea căutării unei astfel de opțiuni de management atunci când proprietarul are posibilitatea de a controla și influența luarea deciziilor atât asupra întregii afaceri în ansamblu, cât și pe oricare dintre segmentele acesteia, în ciuda independenței economice. a fiecărui membru al grupului.

În acest caz, la proiectarea unui model de afaceri, o companie de management poate acționa ca o legătură între elementele sale individuale.

O societate de management este orice formă organizatorică și juridică (din experiența noastră, nu numai SRL-uri sau SA, ci și cooperative, parteneriate, parteneriate și chiar organizatii nonprofit), care acumulează un complex de funcții strategice, tactice, de marketing general (inclusiv managementul mărcii), organizatorice, motivaționale și de control, precum și funcții de dezvoltare științifică și tehnică și management financiar pentru toate celelalte entități ale Grupului de Companii.

Formarea acestei funcționalități a societății de management se datorează următoarelor motive economice și manageriale:

1. Necesitatea tuturor subiecților grupului de societăți în comun pentru toate funcțiile auxiliare:

servicii de contabilitate, juridice, marketing și alte servicii, a căror prestare de către angajații unei organizații specializate este mai profitabilă din punct de vedere organizațional și economic decât crearea de servicii similare cu normă întreagă în fiecare companie separată.

Cel mai adesea, entitățile juridice administrate nu au propriul avocat, contabil sau administrator de sistem - toate acestea sunt realizate de personalul companiei de administrare. În mod obiectiv, nu orice afacere este capabilă să atragă un astfel de personal în fiecare organizație separată a Grupului. Dar chiar și cu această opțiune structura organizationala ar trebui să existe un punct focal care să gestioneze personalul de pe teren.

Prin urmare, există cazuri de creare a unor servicii similare funcțional între ele atât în Codul penal, cât și într-o societate controlată (de exemplu, cu o structură ramificată, când societățile individuale sunt îndepărtate semnificativ unele de altele și din Codul penal însuși) , cu toate acestea, în acest caz, Codul Penal este, de asemenea, angajat în rezolvarea problemelor strategice, apoi în calitate de angajați ai unei companii gestionate efectuează activități curente care nu necesită calificări înalte și cunoștințe ale planului strategic de dezvoltare a afacerii în ansamblu.

2. Capacitatea de a implementa și dezvolta rapid, precum și de a ajusta strategia dezvoltată anterior pentru grupul de companii în ansamblu.

Fără îndoială, proprietarii de afaceri trebuie să aibă informații complete cu privire la funcționarea acesteia, performanța financiară, gradul de eficacitate al deciziilor de management adoptate anterior.

În acest sens, valoarea primirii directe a informațiilor despre toate evenimentele semnificative direct la „sediu” este de neprețuit atât pentru proprietari, cât și pentru conducerea de vârf.

3. Transferul conducerii din avionul „el este cel mai important aici, toată lumea îl cunoaște” în domeniul juridic, formalizarea relațiilor dintre conducere și societățile subordonate prin mijloace de drept civil și prin aceasta asigurarea gradului necesar de control asupra activităților societăților controlate. .

În practica noastră, am întâlnit în mod repetat situații când, pe măsură ce se dezvoltă o afacere cu un număr mic de proprietari, se înregistrează noi firme, ai căror conducători sunt doar formal astfel; de fapt, conducerea este în mâinile beneficiarilor efectivi.

Dar vine un moment în care numărul personalului și numărul organizatii individualeîn cadrul unei afaceri atinge un nivel critic, proprietarii nu sunt recunoscuți din vedere și nu se supun ordinelor lor verbale (și nu au dreptul de a publica cele scrise). Mai rău, un regizor nominalizat poate „încurca lucrurile”, pentru că legal are dreptul de a lua decizii, ceea ce va duce la consecințe nefavorabile (în primul rând de natură financiară).

Nu trebuie să uităm de costurile de remunerare a liderului nominalizat, pe care le veți suporta într-un fel sau altul, precum și de nevoia de a plăti taxe sociale.

Managementul prin intermediul companiei de management ajută la evitarea unor astfel de momente negative.

4. Posibilitatea reducerii legale a sarcinii fiscale prin aplicarea Codului penal al sistemului simplificat de impozitare.

Reglementarea contractuala a relatiei societatii de administrare cu societatile controlate poate fi indirecta prin doua tipuri de contracte:

contract de servicii de management;

contract pentru îndeplinirea funcțiilor de organ executiv unic.

Alegerea unuia sau altuia instrument contractual depinde de o serie de factori și de specificul structurii grupului de firme. Să luăm în considerare caracteristicile aplicării fiecăruia dintre acorduri separat:

Contract de servicii de management.

La concluzie din acest acord toate sau unele dintre funcțiile strategice și auxiliare în raport cu nucleul operațional sunt transferate societății de management: suport juridic, contabil și de personal, securitate etc., a căror nevoie este resimțită de toți subiecții exploatației, totuși, crearea unor diviziuni similare în fiecare dintre ele este neprofitabilă și nepractică.

Sarcina Codului penal în acest caz este de a determina principalii vectori de activitate (de a dezvolta strategie de marketing, efectuează dezvoltare științifică și tehnică, emite un program pentru activitățile unui grup de firme pe un an etc.), care trebuie urmat de toate firmele administrate fără excepție.

Totodată, trebuie menționat că societatea administrată are propriul său organ executiv (director, antreprenor-manager individual sau altă societate de management, dar în rolul de organ executiv unic (IO)), care realizează management operațional. al companiei, ia toate deciziile curente și este responsabil pentru rezultatul financiar. El este cel care figurează în Registrul unificat de stat al persoanelor juridice ca subiect care are dreptul de a acționa în numele companiei fără împuternicire.

Cu o astfel de interacțiune a CEO-ului și a companiei de management, prima este limitată doar de cadrul strategic stabilit de societatea de management și este complet independentă în procesul de gestionare a activităților curente ale companiei sale. Mai mult, acest cadru (sub formă de formulare și perioade de raportare, precum și un mecanism de răspundere) poate și ar trebui stabilit atât într-un acord cu Codul Penal (aceasta este o condiție în care Codul Penal preia conducerea) , și într-un acord cu CEO-ul însuși.

Cu toate acestea, experiența noastră arată că proprietarii (în special atunci când transformă o singură companie într-un holding) evită în toate modurile posibil să delege autoritatea managerilor angajați, temându-se că aceștia vor scăpa de sub control.

În acest caz, mintea intră în conflict cu sentimentele: pe de o parte, proprietarul înțelege nevoia obiectivă de a „renunța” la frâiele guvernării (o activitate non-core pentru el, angajare într-un alt proiect, incapacitatea de a acoperi toate domeniile afacerii sale), iar pe de altă parte, din punct de vedere psihologic, nu se poate împăca cu faptul că creația lui va fi controlată de altcineva.

În acest sens, problema încrederii în managerul angajat din partea proprietarului are o relevanță deosebită.

În același timp, nu se poate să nu remarcăm gradul de interes personal al directorului față de rezultatele societății administrate în mod semnificativ mai mare, în comparație cu acordul privind transferul de funcții al organului executiv unic, care se reflectă automat. la nivelul răspunderii sale personale (și nu impuse din exterior).

Datorită acestui instrument de creștere controlată a gradului de independență se realizează efectul sinergic al structurării afacerilor - optimizarea fiscală poate fi sporită prin creșterea eficienței manageriale.

În plus, în cazul oricăror consecințe nefavorabile ale activităților societății controlate (cel mai simplu exemplu este reclamațiile fiscale), aproape nimeni va putea afirma (și dovedi) cu siguranță că astfel de consecințe au survenit ca urmare a comenzilor directe ale Cod penal efectuat de directorul societatii controlate.

Cu alte cuvinte, Codul Penal se va proteja de consecințe negative, și, de asemenea, va putea salva reputatia de afaceriși imaginea dobândită, referitor la „inițiativa” directorului angajat.

Contract pentru îndeplinirea funcțiilor de organ executiv unic

Reamintim că posibilitatea de a transfera autoritatea de a gestiona organizația către Societatea de Administrare este oferită de un număr de legi federale:

De exemplu:

p. 1, art. 42 din Legea federală cu privire la SRL: Societatea are dreptul de a transfera, în temeiul contractului, exercitarea atribuțiilor organului său executiv unic către un manager. clauza 1 din art. 69 FZ privind SA: Prin decizia adunării generale a acționarilor, puterile organului executiv unic al companiei pot fi transferate în baza unui acord unei organizații comerciale (organizație de conducere) sau unui antreprenor individual (manager).

În acest caz, se încheie un acord cu Codul penal pentru transferul funcțiilor organului executiv unic. Codul penal (reprezentat de directorul său) este cel care primește autoritatea de a acționa în numele societății administrate fără procură: să reprezinte interesele societății administrate în toate organizațiile și instituțiile, precum și să se alăture oricăror relaţiile economice... Managerii cheie de afaceri, proprietarii acesteia în acest caz sunt angajați și/sau participanți ai societății de management și deja la nivelul acesteia și în numele societății de administrare îndeplinesc toate funcțiile de management.

Desigur, directorul Cod penal nu poate gestiona efectiv Codul penal în sine, și chiar și toate companiile controlate, prin urmare, în baza unei procuri, își deleagă atribuțiile. angajat special, care va fi liderul real al societății gestionate.

Mai mult, un astfel de lider de facto este în personalul Codului Penal (!) Și primește un salariu în el.

Gradul de control asupra proprietarilor, raportare și responsabilitate, precum și gradul de independență al managerului efectiv în luarea deciziilor în acest caz este determinat de prevederile contractului de muncă cu societatea de administrare.

O consecință negativă a numirii unui astfel de manager poate fi un grad scăzut de responsabilitate a acestuia și lipsa unui interes personal profund pentru rezultatele societății controlate.

După cum puteți vedea, includerea Societății de Administrare în modelul de afaceri este incontestabilă - ajută la rezolvarea multor dificultăți în prezența unei extinde structura legala Afaceri.

În același timp, ținând cont de realitățile și tendințele administrației fiscale, întrebarea cum este privită societatea de management din această parte nu poate fi ignorată.

Până la urmă, existența Codului Penal dă motive să se vorbească de apartenența subiecților controlați de acesta între ei (chiar dacă proprietarii firmelor nu coincid). Desigur, când vorbim, de exemplu, de servicii pur contabile și juridice (nu despre statutul societății de administrare ca societate mixtă), iar astfel de servicii sunt furnizate nu numai organizațiilor legate prin relații contractuale, ci și entităților externe. , va fi dificil de recunoscut afilierea pe această bază. Cu opțiunea de a îndeplini rolul de CEO - prezența unei singure entități de conducere pentru mai multe entități juridice, care sunt cu atât mai mult legate între ele prin alte acorduri (ceea ce se întâmplă de obicei dacă o afacere este construită în cadrul unui grup de companii) va lega toate organizațiile într-o singură structură.

Acest lucru nu este critic dacă toți subiecții aplică STS și nu există nicio posibilitate pentru economiile fiscale descrise mai sus prin aplicarea aceluiași Cod penal STS. Cu toate acestea, o astfel de afiliere va atrage atenția dacă este vorba de interacțiunea subiecților în diferite regimuri speciale, ceea ce duce prin ea însăși la minimizarea impozitării veniturilor din afaceri.

Având în vedere că organele fiscale acordă din ce în ce mai multă atenție unor astfel de structuri, încercând să justifice artificialitatea împărțirii lor în mai multe entități sau nerezonabilul costurilor atragerii în sine a Codului penal, în ceea ce privește separarea societății de administrare, trebuie respectate următoarele reguli:

1) Tipurile de servicii furnizate trebuie specificate. Cu cât subiectul activității Codului penal este mai detaliat, cu atât este mai dificil să se dovedească artificialitatea separării acestuia în grupul de societăți (a se vedea, de exemplu, Hotărârea Curții a XVII-a de Arbitraj din 30 octombrie 2012 nr. 17AP-11284/12: contribuabilul a reușit să câștige litigiul prin maximizarea detaliilor evidenței executării contractului În raportul privind executarea atribuțiilor OEI, volumul de muncă efectuat pentru gestionarea activităților curente este este indicat cu o defalcare a muncii prestate de angajații departamentelor (servicii) specifice și chiar este indicată cantitatea de ore petrecute pentru fiecare serviciu.

Avand in vedere ca in acest moment multe companii folosesc diverse sisteme software care permit urmarirea timpului petrecut pe anumite sarcini de catre angajati, solutia sarcinii de colectare a unor astfel de informatii poate fi automatizata.

Totodată, Societatea de Administrare, în rolul de organ executiv unic, realizează conducerea curentă a companiei, a cărei descriere completă detaliată este imposibilă în contract. Atât legislația corporativă, cât și, de regulă, statutul companiei lasă, de obicei, competențe reziduale CEO-ului: „și altele, care nu sunt atribuite competențelor altor organe ale Companiei”. Prin urmare, dacă acordul de management cu Codul penal în rolul directorului general nu conține o listă specifică a atribuțiilor Codului penal, este imposibil să vorbim despre lipsa detalierii funcțiilor Codului penal și, prin urmare, , alocarea sa artificială. Această concluzie este susținută și jurisprudenţă:

Datorită însăși naturii activităților de management de zi cu zi, este imposibil să se definească exhaustiv competențele și responsabilitățile OEI (Societatea de Administrare) nu numai la nivelul legii, ci și la nivelul Cartei societate, acordul privind transferul de competențe, reglementările locale, întrucât este imposibil să se prevadă zilnic toate problemele apărute în activitățile organizației controlate și care nu sunt atribuite competenței exclusive a adunării generale și a Consiliu de Administratie.

Rezoluția Curții Federale de Arbitraj a Districtului Siberiei de Vest din 12 mai 2014 Nr. F04-2761 / 14 în dosarul Nr. A81-2271 / 2013

2) Trebuie să acordați atenție descrierii procedurii de calculare a remunerației Codului penal pentru serviciile sale.

Deci, dacă legați remunerația de realizarea oricăror indicatori (creștere a veniturilor, profit, număr de clienți etc.), este necesar de fiecare dată să confirmați realizarea sau eșecul acestora, să întocmiți toată documentația necesară. În caz contrar, organul fiscal va contesta plățile către Codul Penal (Rezoluția Curții de Arbitraj a Districtului Caucaz de Nord din 11 iulie 2016 N F08-3871/16 în dosarul Nr. A01-1790/2015, Hotărârea Tribunalului a XV-a de Arbitraj de Recurs din 16 februarie 2016 Nr. Nr. 15AP-22105/15).

De regulă, instanțele, luând partea organului fiscal, spun că nu au putut confirma ce activitate specifică a făcut Codul penal și cum a fost determinat costul fiecărui tip de servicii ale acestuia. Prin urmare, descrierea procedurii de formare a costului serviciilor furnizate în contractul propriu-zis și detalierea costului total pentru fiecare perioadă de activitate a MC este o condiție prealabilă pentru colaborarea cu Societatea de Administrare.

Desigur, recompensa ar trebui să includă totul costurile de funcționare Societate de administrare sa isi mentina activitatile: inchiriere birouri, salarii angajati etc. Această sumă constă în dimensiunea bazei recompense. Dacă o parte din profitul afacerii nu este acumulată la societatea de administrare, atunci remunerația poate prevedea o sumă fixă fixă care să acopere cheltuielile societății de administrare cu o posibilă creștere ușoară, de exemplu, nu mai mult de 1 dată pe an (în caz de majorare a salariului sau alte cheltuieli);

Calculul de mai sus al remunerației poate fi complicat dacă, de exemplu, statul de plată al angajaților depinde de indicatorii lor de performanță și se modifică de la lună la lună. Pentru aceasta, companiile au dezvoltat propriile sisteme de calcul a remunerației fiecărui angajat, care pot fi folosite și ca bază pentru calcularea remunerației societății de administrare. În acest caz, va fi necesară detalierea fiecărui indicator pentru a confirma valabilitatea costurilor societății de administrare în suma declarată.

Pe lângă acoperirea cheltuielilor de bază ale societății de administrare, remunerația poate include și o parte variabilă, în funcție de rezultat financiar activitățile societății de administrare: de exemplu, ca procent din venitul sau profitul societății administrate. Aceasta poate fi fie o creștere lunară a remunerației de bază, fie o „primă anuală” a societății de administrare pe baza rezultatelor unui exercițiu financiar. În orice caz, remunerația în această formă trebuie să fie justificată de creșterea obligatorie a veniturilor/profitului societății administrate și de confirmarea faptului că o astfel de creștere este asociată cu activitățile societății de management și ale angajaților acesteia. În același timp, desigur, această parte a remunerației nu ar trebui să conducă la faptul că întregul profit al societății de exploatare se revarsă în societatea de administrare, care aplică o cotă mai mică a impozitului pe venit.

3) Dovada eficacității și realității societății de administrare vor fi indicatori de creștere a veniturilor, profitului, activelor societății administrate, care, la rândul lor, de exemplu, au condus la o creștere a impozitelor plătite acesteia (acest indicator va fi deosebit de valoroase).

4) Îndeplinirea funcțiilor de conducere pentru mai multe companii, de preferință fără legătură între ele (pentru una, de exemplu, în rolul de CEO, pentru cealaltă, furnizând doar servicii de contabilitate etc.), va constitui o dovadă a independenței. din Codul penal ca entitate economică.

5) Profesionalism ridicat al personalului societății de management (în comparație cu cel administrat), cerințe crescute pentru nivelul lor de studii, experiență în muncă etc. va permite, de asemenea, confirmarea competenței profesionale și a independenței Codului penal (a se vedea, de exemplu, Rezoluția Curții de Arbitraj a Districtului Caucaz de Nord din 26 ianuarie 2015 Nr. F08-9808 / 14 în cazul NА32-25133 / 2013).

Ținând cont de nuanțele descrise, este necesar să se abordeze cu atenție fixarea legală a activității reale a Societății de administrare și procedura de interacțiune a acesteia cu clientul său de servicii. Pe lângă colectarea constantă, sistematică a dovezilor care susțin această activitate și utilitatea acesteia pentru companiile administrate, nu ar trebui să existe probleme cu organul fiscal.

O companie de management în locul unui CEO poate fi o soluție convenabilă pentru proprietarii de afaceri, atunci când conducerea organizației poate fi transferată unui grup de profesioniști care pot oferi companiei securitate juridică și financiară. Luați în considerare nuanțele companiei de management în rolul organului executiv al organizației.

Ce spune legea despre societatea de administrare ca organ executiv al companiei?

Posibilitatea de a alege o societate de management ca organ executiv unic (IO) este oferită atât în societățile cu răspundere limitată (LLC), cât și în societățile pe acțiuni (SA).

La paragraful 1 al art. 42 din Legea „Cu privire la SRL” din 08.02.1998 Nr. 14-FZ a determinat posibilitatea transferării atribuțiilor OEI către administrator. Conceptul de manager este dezvăluit în sub. 2 clauza 2.1 al art. 32 de legi. S-ar putea să fie organizare comercială sau un antreprenor individual.

Pentru societățile pe acțiuni, definițiile sunt oarecum diferite. Clauza 1 a art. 69 din Legea „Cu privire la SA” din 26.12.1995 nr. 208-FZ împărtășește conceptul de organizație managerială ( întreprindere comercială) și manager (antreprenor individual). În același timp, o decizie cu privire la numirea unei organizații de conducere sau a unui manager poate fi luată numai de adunarea generală a acționarilor la propunerea consiliului de administrație sau a consiliului de supraveghere.

Citește despre antreprenor individualîn calitate de șef al SRL, în publicația „Un antreprenor individual poate fi directorul general al unui SRL?” ...

IMPORTANT! Codul civil al Federației Ruse prevede posibilitatea de a transfera competențele OEI către mai multe persoane fizice sau juridice (clauza 3 a articolului 65.3 din Codul civil al Federației Ruse). Dar o astfel de normă ar trebui să fie precizată în Carta organizației. Aceasta face posibilă transferarea fiecărei societăți de administrare doar a unei părți din atribuțiile directorului general.

Cum se încheie un acord cu o societate de administrare ca OIE

Contractul cu organizația de conducere sau de conducere este semnat de persoana care a prezidat ședința la care s-a luat decizia de alegere a CEO. Dacă, la încheierea unui acord cu un director general individual, este necesar să ne ghidăm atât de codul civil, cât și de codul muncii, atunci încheierea unui acord de conducere a unei întreprinderi cu persoană juridică scutește proprietarii de relații juridice de muncă cu managerul.

Nu există cerințe clare pentru conținutul acordului pentru transferul de competențe al CEO-ului către societatea de administrare. Instanțele definesc un contract pentru administrarea unei organizații ca un tip separat de contract care nu are legătură cu gestionarea încrederii a proprietății. Această poziție a fost exprimată, de exemplu, de către FAS din Districtul Volga în rezoluția sa din 21 mai 2009 Nr. A55-13261 / 2008.

IMPORTANT! Contractul cu societatea de administrare poate prevedea menținerea contabilității întreprinderii, servicii juridice și alte servicii. Această concluzie este cuprinsă, de exemplu, în Hotărârea Curții a IV-a de Arbitraj de Apel din 09.04.2012 Nr.А78-7551 / 2011.

Cum se înregistrează modificările în Registrul unificat de stat al persoanelor juridice în cazul în care organul executiv unic este o societate de administrare

În termen de 3 zile lucrătoare de la intrarea în vigoare a contractului cu societatea de administrare este necesară depunerea unei cereri de înscriere în Registrul unificat de stat al persoanelor juridice conform formularului 14001. . 14.25 Cod administrativ). Dacă acest lucru nu se face deloc, atunci amenda ar trebui să fie în valoare de 5.000 până la 10.000 de ruble (clauza 4 a articolului 14.25 din Codul administrativ).

Citiți despre cum să introduceți informații despre actul de identitate al șefului, în Registrul unificat de stat al persoanelor juridice, în publicația „Modificarea datelor pașaportului fondatorului și directorului unui SRL”.

La transferul atribuțiilor CEO-ului către societatea de management, apare o problemă controversată cu adresa organizației. Legea nu obligă schimbarea adresei întreprinderii cu adresa societății de administrare. Discrepanța dintre adresa organizației și adresa societății de administrare nu poate servi drept motiv pentru refuzul înregistrării de stat a modificărilor la Registrul unificat de stat al persoanelor juridice. Asemenea precizări sunt date în scrisoarea Ministerului de Finanțe al Federației Ruse din 12.12.2016 Nr. 03-12-13 / 74221. Există și o practică de arbitraj care confirmă această poziție (hotărârea Curții de Arbitraj a Districtului Volga din 21 octombrie 2016 Nr. F06-13202 / 2016 în dosarul Nr. A65-3626 / 2016).

Cine îndeplinește efectiv funcțiile de șef atunci când transferă competențe către societatea de administrare

După efectuarea unei înscrieri în Registrul unificat de stat al persoanelor juridice, doar directorul general al societății de administrare poate reprezenta interesele întreprinderii fără împuternicire. Dar are dreptul de a emite o împuternicire pentru a-și reprezenta interesele în fața unei alte persoane. Schimbarea mandatarului sau a proprietarului unic al societății de administrare nu obligă organizația să facă o înscriere în Registrul unificat de stat al persoanelor juridice. Această poziție este confirmată de scrisoarea Serviciului Fiscal Federal al Rusiei din 31 ianuarie 2014 Nr. SA-4-14 / [email protected](Anexa 1, coloana 14.2.05.36).

Legea nu obligă la notar împuternicirea eliberată de conducătorul societății de administrare. Acest lucru este confirmat și de practica de arbitraj (hotărârea Curții a X-a de Arbitraj de Apel din 06.04.2015 Nr. 10AP-19144/2014).

Formularea în documentele organizației va fi destul de lungă și poate suna după cum urmează: SRL „Istorie” reprezentată de acționând în baza acordului privind transferul de competențe către OIE nr. 1 din 06.08.2017 și Statutul administratorului - SRL „Societatea de administrare” reprezentat de directorul IS Barsukov.acționând în baza Statutului (sau reprezentat de A.P. Stupcikov, acționând în baza împuternicirii nr. 5 din 15.06.2017).

În cardul bancar, în calitate de persoane îndreptățite să semneze documente de plată, organizația de gestionare este indicată în persoana conducătorului acesteia sau a reprezentantului acesteia, care este înzestrat cu împuternicirile corespunzătoare în baza unui act administrativ sau a unei procuri. Acest lucru este menționat în clauza 7.5 din instrucțiunea Băncii Rusiei „Cu privire la deschiderea și închiderea conturilor bancare, conturi de depozit, conturi de depozit” din 30.05.2014 nr. 153-I.

Cum să reflectați costurile conducerii unei organizații în contabilitate și contabilitate fiscală

Autoritățile fiscale nu recunosc întotdeauna costurile contractului cu societatea de administrare. Motivul pentru aceasta este absența unor astfel de costuri în lista închisă de costuri prevăzută de Codul Fiscal pentru reducerea bazei impozabile pentru impozitul unic în regimul fiscal simplificat.

Și în cazul impozitului pe venit, motivul este adesea interpretarea greșită a prevederilor contractului de administrare de către autoritățile fiscale. Ca, de exemplu, în rezoluția deja menționată a Serviciului Federal Antimonopol al Districtului Volga nr. A55-13261 / 2008. Autoritățile fiscale consideră societatea de administrare nu ca un OIE, ci ca un executor care prestează servicii de management al întreprinderii, ceea ce, în înțelegerea autorităților fiscale, ar trebui să excludă prezența simultană a oricăror specialiști care dețin funcții de conducere în personalul întreprinderii.

Pentru a reduce probabilitatea cererilor din partea Serviciului Federal de Taxe, subiectul acordului de administrare ar trebui precizat foarte clar.

Iar în cazul impozitării simplificate, nici măcar un acord bine întocmit nu va contribui la reducerea bazei impozabile. Scrisoarea Ministerului Finanțelor al Federației Ruse din 13.02.2013 Nr. 03-11-06 / 2/3694 oferă o explicație clară că acest lucru este imposibil, deși serviciile de contabilitate, audit și juridice sunt incluse în cheltuieli. Costurile din contract pentru exercitarea atribuțiilor CEO nu sunt incluse în astfel de servicii. Nu le puteți include în costurile materiale.

În contabilitate, cheltuielile în baza unui acord cu societatea de administrare sunt debitate în același cont în care s-ar percepe salariul managerului. În funcție de tipul de activitate, cablarea poate arăta astfel:

Dt 20, 26, 44 Kt 60

Rezultate

Legea nu descrie toate subtilitățile care apar la numirea unei societăți de administrare în locul unui director general. Prin urmare, este posibil ca unele probleme să fie rezolvate în instanță. Dar daca descrii cat mai detaliat interactiunea cu firma de management in contract, atunci multe probleme pot fi evitate.

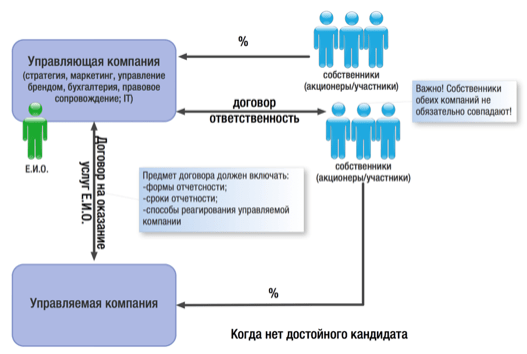

Conducerea organizației- de fapt, același CEO, fiind doar persoană juridică. Exercitand conducerea societatilor administrate, actioneaza in numele acestora fara imputernicire, in baza deciziei fondatorilor de a-i transfera atributiile organului executiv unic si a unui acord privind indicarea serviciilor de conducere. Adesea, se recurge la o astfel de schemă de management în exploatații, unde o firmă gestionează afacerile fiecărui grup de companii, asigurând astfel o politică unitară a acțiunilor acestora. Holdingul creează o societate de administrare special pentru sine (sau societatea-mamă devine aceasta). Există și organizații de management specializate care își oferă serviciile tuturor. Firmele care trebuie să rezolve unele probleme strategice: să iasă din criză, să obțină o anumită poziție pe piață etc., apelează la ei ca manageri de înaltă clasă. Și, în sfârșit, poate fi necesară o societate de administrare în cadrul unei binecunoscute scheme de economisire a impozitului pe profit: serviciile de management sunt efemere și costisitoare, iar costul lor, cu justificarea și documentele adecvate, reduce venitul impozabil (clauza 18, clauza 1 a articolului). 264 din Codul fiscal).

Societatea de administrare primește atribuțiile unui organ executiv permanent al companiei(în schema obișnuită de management, este CEO-ul). Decizia privind transferul de competențe se ia de o adunare a participanților (într-o SRL - clauza 3 din articolul 42 din Legea din 8 februarie 1998 N 14-FZ) sau de o adunare generală a acționarilor (într-o societate pe acțiuni). - clauza 1 al articolului 69 din Legea din 26 decembrie 1995 nr. 208-FZ), cu desființarea funcției de director. Aceste schimbări trebuie reflectate în acte constitutive... Informațiile despre organul executiv permanent fac parte din registrul de stat al persoanelor juridice. Societățile comerciale sunt obligate să notifice registratorii, adică funcționarii fiscali, despre orice modificare a informațiilor conținute în acesta (clauza 2 al articolului 17 din Legea din 8 august 2001 N 129-FZ). Pentru a face acest lucru, se depune la inspectorat o cerere sub forma P14001, în care există o fișă separată „B” „Informații despre persoana îndreptățită să acționeze în numele persoanei juridice fără împuternicire (societate de administrare) ".

Notă. De ce o companie de management este mai bună decât un director:

- transferul raspunderii administrative si penale de la o persoana fizica - director - catre societatea de management si angajatii acesteia;

- probabilitate mai mică de deturnare sau risipire a fondurilor companiei;

- o politică unificată pentru mai multe firme ale unui singur proprietar;

- incheie un contract de munca cu directorul, si un contract de drept civil cu societatea de administrare (contract de prestare de servicii). Dreptul muncii modifică legislația către protejarea drepturilor salariatului, relaţiile civile se bazează pe egalitate: este posibil să se prescrie un domeniu mai mare de sarcini și măsuri semnificative de responsabilitate (de la directorul pentru treaba proasta nu vei încasa o amendă);

- control mai mare asupra actiunilor conducerii firmei. Fondatorii pot fi siguri că societatea de management va adera exact la cursul de care au nevoie;

- reducerea numarului de angajati, economisirea salariilor si a primelor de asigurare prin externalizarea functiilor administrative.

Și aici se poate dovedi că societatea trebuie să meargă la registrul de la inspectoratul de la sediul organizației de gestionare - dacă locurile „înregistrării” lor fiscale nu coincid. Sună absurd, pentru că firma controlată de exterior rămâne la locul inițial. Totuși, o lectură literală a legii confirmă că noua sa adresă juridică, ceea ce înseamnă că ar trebui să devină adresa societății de administrare, iar la adresa efectivă va trebui să se înregistreze la inspectorat ca subdiviziune separată proprie. Mai mult, toată interacțiunea obligatorie cu fondurile - plata primelor de asigurare, livrarea decontărilor, notificarea deschiderii conturilor bancare etc. - trebuie sa se desfasoare si in acele departamente de care apartine adresa juridica a societatii.

Legea este aspră. Dar prost

În ce inspectorat trebuie să vă înregistrați pentru impozit, este determinat de art. 83 din Codul fiscal. Ea stabilește că firmele sunt supuse înregistrării fiscale la locația lor... Codul civil (clauza 2 a art. 54) numește locul de amplasare a unei persoane juridice locul său. înregistrare de stat, care, la rândul său, se desfășoară la sediul organului său executiv permanent (în lipsa acestuia, un alt organ sau persoană îndreptățită să acționeze în numele societății fără împuternicire). Exact aceeași prevedere este și în Legea privind înregistrarea de stat a persoanelor juridice și a antreprenorilor din 8 august 2001 N 129-FZ (clauza 2, articolul 8). Locația Codului civil impune ca acesta să fie indicat în actele constitutive (clauza 3 al articolului 54, clauza 2 al articolului 52). Este ușor de ghicit că, la elaborarea acestor norme, pur și simplu nu s-au gândit la firmele care utilizează serviciile organizațiilor de management.

Așadar, reiese că adresa organizației de conducere, care și-a asumat atribuțiile organului executiv permanent al companiei, devine sediul acesteia din urmă. De aici necesitatea schimbarii fiscului. Se dovedește că firmele controlate în acest caz devin ostatici ai managerului: de fiecare dată când acesta din urmă se mută, toate „secțiile” ei vor „fuge” după ea la inspecții.

După cum s-ar putea presupune, acest lucru nu se va potrivi autorităților fiscale înseși. Ideea contabilității fiscale la sediul companiei se bazează pe faptul că contribuabilul controlat de un anumit inspectorat este întotdeauna disponibil pentru ca, dacă este necesar, să îl găsească cu ușurință, să-l contacteze, să verifice, să obțină informații de la el. , etc. Este puțin probabil ca inspectorii să dori să călătorească în altă regiune pentru inspecții, iar astfel de călătorii de afaceri ar fi costisitoare pentru buget. În plus, necesitatea de a „înregistra” societatea administrată la adresa managerului oferă inspectorilor o oportunitate neprofitabilă de a transfera litigiile fiscale către instanțe convenabile pentru contribuabil (de exemplu, celor în care o practică pozitivă pentru el cu privire la un anumit se dezvoltă problema).

Această stare de fapt nu este benefică nici autorităților locale. Este puțin probabil să fie încântați atunci când marile afaceri ale orașului se reînregistrează în altă regiune. Și, în cele din urmă, atragerea unei companii străine la conducerea unei companii străine care nu are reprezentanță în Federația Rusă, care se află undeva în Cipru și va gestiona organizația de încredere rusă de acolo, va duce situația într-o fundătură legală: conform litera de lege, va ieși că acesta din urmă nu mai are o locație pe teritoriul Rusiei.

Este incomod să vă înregistrați la locația societății de administrare și pentru organizația administrată în sine. „Deliciile” procedurii de trecere la alt birou fiscal și interacțiunea ulterioară cu inspectorii îndepărtați geografic pot complica serios munca. După ce și-a schimbat adresa juridică proprie cu adresa societății de administrare, societatea va fi obligată să o indice pe aceasta din urmă în contracte, „organizații primare” și facturi. Nepotrivire adresa legala cu realitatea, va alerta inevitabil antreprenorii - reclamațiile fiscale împotriva celor care contactează furnizorii „cu probleme” sunt pe buzele tuturor. OJSC se va confrunta și cu o altă dificultate: transferul adresei legale într-o altă regiune oferă acționarilor posibilitatea de a cere răscumpărarea acțiunilor lor la prețul pieței, dacă acest lucru le restrânge dreptul de a administra societatea (clauza 1 din articolul 75 din Legea 26 decembrie 1995 N 208- FZ).

Cu toate acestea, a existat o perioadă în care autoritățile fiscale nu au oprit toate aceste dificultăți. În 2003, serviciul fiscal, care era pe atunci încă Ministerul Impozitelor și Taxelor, explica că la transferul de competențe asupra conducerii societății de administrare este necesară înregistrarea cu evidența fiscală la sediul acesteia (Scrisoarea din 7 octombrie 2003). N 09-1-02 / 4826-AK241). Adevărat, deja în 2005, FTS a exprimat poziția opusă, răspunzând la solicitarea departamentului său din regiunea Leningrad (Scrisoarea din 11 octombrie 2005 nr. 09-1-04 / [email protected]).

De atunci, serviciul fiscal nu s-a exprimat oficial pe această temă, dar se poate presupune că oficialii, cel puțin oficialii federali, nu mai doresc să-și creeze probleme de la zero pentru ei înșiși și pentru companii. Această concluzie rezultă, în special, din Scrisoarea Ministerului de Finanțe al Rusiei din 9 iulie 2009 N 03-03-06 / 1/455, care conține un răspuns la o anumită întrebare despre locul în care societatea administrată ar trebui să depună un impozit pe profit. retur - în orașul său sau la sediul societății de administrare. Departamentul de finanțe a susținut prima opțiune, dar a fost greu de justificat. Ne-am limitat la referirile mai sus mentionate la norme Cod Civilși Legea privind înregistrarea de stat privind locația unei persoane juridice, care, după cum vedem, confirmă exact contrariul.

Cu toate acestea, nu există o explicație oficială a Serviciului Fiscal Federal ca registrator al persoanelor juridice, prin urmare, așa cum arată practica, autoritățile fiscale locale acționează diferit: undeva insistă să schimbe „înregistrarea” legală și fiscală, undeva - nu. Prin urmare, este mai bine să vă asigurați: atunci când atrageți o companie de management, nu vă decideți imediat să schimbați locația companiei indicate în documentele constitutive și să depuneți o cerere în formularul P14001 cu aceeași adresă. Este posibil ca fiscul să înregistreze modificările și așa.

Notă. Inspectorii locali procedează altfel: undeva insistă să schimbe „înregistrarea” legală și fiscală, undeva nu. Prin urmare, atunci când atrageți o companie de management, este mai bine să nu schimbați locația companiei în documentele constitutive și să depuneți o cerere în formularul P14001 cu aceeași adresă. Poate că biroul fiscal va înregistra oricum modificările.

În caz contrar, confruntat cu cerința inspectoratului de a se înregistra la adresa societății de administrare, trebuie să încercați să convingeți autoritățile fiscale că acest lucru este dezavantajos, în primul rând, pentru ei înșiși. Dacă acest lucru nu funcționează, rămâne fie să încercați să păstrați adresa legală anterioară prin instanță, fie să ocoliți problema prin construirea formală a relațiilor cu societatea de administrare într-un mod ușor diferit.

Spirit peste scrisoare

Mergând în instanță, trebuie să faceți recurs la refuzul inspectoratului fiscal de a înregistra modificarea informațiilor despre organul executiv permanent al companiei fără a-și schimba locația. Practica instanței pe astfel de litigii nu poate fi numită extinsă, dar din cea existentă, putem spune că arbitrajul este împotriva schimbării adresei juridice la adresa societății de administrare. Judecătorii, așa cum ar trebui, sunt ghidați în primul rând de spiritul legii, și nu de literă. Iar spiritul legii presupune că adresa juridică a companiei și „înregistrarea” fiscală a acesteia trebuie să coincidă cu locația sa reală.

Astfel, Curtea Federală de Arbitraj a Districtului Siberiei de Vest în Rezoluția sa din 24 aprilie 2008 N F04-2610 / 2008 (4132-A27-3) a ajuns la concluzia că alin. 2 al art. 54 C. civ. face legătura între sediul organizației și sediul organului său executiv numai în momentul înregistrării de stat. Totodată, transferul funcțiilor organului executiv unic către o altă persoană nu modifică ulterior adresa juridică a societății. Într-o altă Hotărâre (din data de 26 februarie 2007 N F04-678/2007 (31652-A75-40)), aceeași instanță a indicat: întrucât sediul societății este esențial pentru determinarea capacității sale juridice, competența litigiilor, soluționarea problemelor legate de la plata taxelor și a altor plăți obligatorii, atunci transferul temporar al funcțiilor unui organ executiv permanent către organizația de management nu ar trebui să schimbe locația persoanei juridice și să priveze autoritățile de reglementare de posibilitatea de a-și audita activitățile. Potrivit concluziei instanței, un astfel de transfer de competențe nu înseamnă că firma nu are un organ executiv permanent sau că se schimbă locația acesteia. Concluzii similare au fost făcute în Federal instanța de arbitraj Districtul Moscova (Rezoluția din 16 mai 2001 N KA-A40 / 2335-01).

Într-adevăr, societatea de administrare nu devine un organ executiv permanent al firmei; ea își primește doar temporar atribuțiile. Prin urmare, poate fi considerată o persoană care există în paralel cu acesta, căreia îi sunt transferate temporar toate puterile și care are dreptul de a acționa în numele societății fără împuternicire.

Locul unde se găsește managerul

Atenție la pp. „în” clauza 1 din art. 5 din Legea înregistrării de stat. Acesta definește locația unui organ executiv permanent ca fiind locul în care se realizează comunicarea cu o persoană juridică. Este evident că și după transferul funcțiilor de control organizare din afara puteți contacta în continuare compania la adresa ei reală. Acolo, cel mai probabil, va funcționa constant Director executiv(un angajat al societății de administrare, căruia îi încredințează conducerea afacerilor organizației gestionate).

Ca argument pentru păstrarea adresei juridice anterioare, se face adesea o analogie cu un director obișnuit: organizația de la locul său de reședință nu este înregistrată. Pentru că locația lui ca CEO este permanentă la locul de muncă, adică adresa la care se realizează comunicarea cu acesta - direct sau prin angajați ai organizației. Locația, la urma urmei, înseamnă „un loc unde se poate găsi”. Același lucru este și cu societatea de administrare în rolul directorului general: locul de înregistrare a acestei societăți în sine ca persoană juridică nu contează - va administra societatea, care rămâne la fosta ei adresă. În mod obișnuit, un angajat al societății de administrare, căruia îi încredințează gestionarea afacerilor societății de încredere, lucrează în mod constant pe teritoriul acesteia din urmă. Apropo, organizația de conducere în acest caz își înregistrează de obicei subdiviziune separată la adresa firmei administrate, deoarece acolo este creat un loc de muncă pentru angajatul acesteia.

Ministru fără portofoliu

Cu toate acestea, puteți încerca să evitați complet disputele legate de schimbarea adresei, inițial la nivel formal, construind relații cu societatea de management într-un mod ușor diferit. Pentru aceasta, este necesar să se transfere acestuia doar o parte din atribuțiile unui organ executiv permanent, păstrând funcția de director general și lăsând în urma lui unele funcții nesemnificative precum cele reprezentative. Legislația nu interzice acest lucru. Cu toate acestea, normele de drept civil nu prevăd în mod direct posibilitatea divizării puterilor unui organ executiv permanent – iar acesta este unul dintre riscuri.

Un alt risc este nerecunoașterea de către inspectorat a costurilor serviciilor organizației de management: autoritățile fiscale se pot îndoi de necesitatea serviciilor sale, în ciuda faptului că directorul a rămas la locul său. Pentru a minimiza acest risc, este necesar să se definească foarte clar delimitarea puterilor între director și societatea de administrare, precum și să se pregătească o justificare a necesității serviciilor sale cu actualul director.

Un antreprenor individual într-un SRL poate fi numit în baza Legii nr. 14-FZ. Un astfel de pas este făcut de organizații destul de des, deoarece numirea unui antreprenor individual ca șef al unui SRL are anumite avantaje semnificative. Cum se face acest lucru și care sunt avantajele și dezavantajele unei astfel de soluții?

Poate un antreprenor individual să fie manager al unui SRL?

Legea aprobă această posibilitate. Dar pentru numirea unui antreprenor individual ca lider, este necesar să se întocmească corect un acord cu acesta.

În procesul de elaborare și semnare este necesar:

Există o serie de subtilități în designul contractului, care vor fi discutate mai jos.

Acest pas are anumite avantaje și riscuri.

Așadar, societatea cu răspundere limitată a decis să aleagă un antreprenor individual ca manager. Legislația muncii vă permite să faceți acest lucru.

Înlocuirea directorului cu un antreprenor individual permite companiei să rezolve o serie de probleme:

Este permisă înregistrarea unei persoane juridice la un manager de IP. Apoi relația contractuală se încheie în urma acțiunilor de înregistrare.

Dintre acestea, sunt:

- Posibilitatea de recalificare a contractului încheiat cu întreprinzătorul individual în contractul de muncă.

- Un SRL poate fi considerat responsabil din punct de vedere administrativ pentru recrutarea unui angajat care a fost descalificat.

Să aruncăm o privire mai atentă asupra riscurilor.

Recalificarea este inițiată de Fond de pensie, organismul local al Serviciului Federal de Taxe, în scopul acumulării suplimentare a primelor de asigurare și impozitului pe venitul personal neplătit.

Există un precedent judiciar cunoscut atunci când UIF și-a apărat pe deplin poziția cu privire la problema recalificării contractului de la manager la muncă. Societatea a fost adusă la răspundere administrativă și a plătit restanțe la contribuțiile la pensie.

Fundația a susținut acest lucru cu următoarele argumente:

- activitățile antreprenorului individual în funcție nu au urmărit obținerea de către managerul adoptat a propriilor rezultate comerciale (pozitive);

- a avut ca scop prosperitatea, competitivitatea și creșterea profitului SRL;

- în textul acordului a fost precizată obligația de a efectua o serie de lucrări de către întreprinzătorul individual în rolul de manager;

- proprietarul unic a participat la activități de producție și comerciale;

- documentul indica tariful orar pentru antreprenorii individuali;

- activităţile managerului monitorizate Intalnire generala LTD;

- documentul conține obligația angajatorului de a asigura antreprenorului individual condiții de muncă.

Toate aceste puncte au fost citate de FIU ca semn al relaţiile de muncă.

Având în vedere cazul, instanțele tuturor instanțelor au ajuns la decizia că întreprinzătorul individual a respectat regulamentul intern și a lucrat în beneficiul SRL, în mod sistematic, timp îndelungat, iar munca sa a fost continuă.

Dar instanțele nu sunt întotdeauna de acord cu acest lucru, există și exemple opuse. Într-una dintre ele, instanța de fond a susținut UIF, care a adăugat contribuții suplimentare organizației. SRL a făcut recurs și următoarele procese au anulat decizia inițială.

Aceștia au justificat acest lucru prin atribuțiile managerului specificate în document, subliniind că:

- Antreprenorul individual în funcție a format regimul timpului de muncă în mod independent și nu a respectat regulamentul intern al SRL.

- Lucrarea nu indica scopul punerii la dispoziție managerului cu locul de muncă și conditiile necesare muncă.

Luați împreună, acesta a fost motivul refuzului UIF de a îndeplini cerințele. În acele contracte cu antreprenori individuali care se califică drept contracte de muncă sunt prescrise clauze de asigurare a condițiilor de muncă și un tarif orar fix, dar cele nerecunoscute nu.

Există pericol în angajarea unui fost director.

Contractul de gestionare a unui antreprenor individual trebuie să conțină un scop clar declarat al unei astfel de schimbări de statut:

Există un risc în fața taxei. FTS percepe in plus societatea cu impozit pe venit, considerand platile catre manager nejustificate din punct de vedere economic.

De exemplu:

- directorul a primit un salariu de 20 mii;

- atunci fondatorul (consiliul de administrație) a decis să-l ducă în funcția de manager al firmei;

- fostul director a emis un antreprenor individual și a semnat un contract de management;

- funcțiile sale nu s-au schimbat, a continuat să conducă întreprinzătorul individual și compania, dar remunerația a crescut la 200 de mii.

Acest lucru va ridica întrebări rezonabile pentru Serviciul Fiscal Federal și o acumulare suplimentară a impozitului pe venit, iar LLC va fi tras la răspundere.

Pentru a minimiza consecințele, trebuie să întocmiți un contract în mod competent - astfel încât prevederile acestuia să difere cât mai mult de cele din contractul de muncă:

Desigur, un antreprenor individual are nevoie de o plată stabilă, regulată pentru serviciile de management și vacanță, și unele condiții de muncă și multe altele. Dar este permisă formalizarea lor cu acorduri suplimentare care sunt obligatorii din punct de vedere juridic și, în același timp, nu trebuie să fie prezentate autorităților de inspecție. În plus, pentru a te proteja de controale nu poți schimba prea mult salariul managerului, o poți face treptat, cu justificări adecvate. Și toate relațiile dintre antreprenorii individuali și SRL-uri trebuie să fie documentate.

Scopul specificat în contract este un punct foarte important al acestuia.

Managerului i se dau sarcini specifice pe care trebuie să le îndeplinească în această funcție, iar scopul muncii sale este atingerea acestui scop. În funcție de implementarea (sau neîndeplinirea acesteia), se evaluează eficiența activității managerului. Iar scopul stabilit în contract, la rândul său, se referă documentul la categoria acordurilor de prestare a serviciilor cu plată.

Apoi, verificarea va scoate la iveală doar un contract civil, fără semne de contract de muncă.

Pe cine sa angajezi? Dacă societatea urmează să angajeze antreprenori individuali, este recomandabil să selectați un candidat care a fost angajat în afaceri individuale de mult timp. În același timp, este de dorit ca elementele funcțiilor administrative să fie incluse în lista de coduri OKVED a unui om de afaceri. Cu cât acest lucru a fost făcut mai devreme, cu atât mai bine, în mod ideal, aceste înregistrări au fost făcute cu doi-trei ani înainte de încheierea contractului de management cu compania.

Această recomandare poate suna ciudat, dar are o rațiune. Acest lucru este necesar pentru ca organele de control să nu se confrunte cu o situație în care a existat un director care a înregistrat antreprenorul individual și a rămas șef, dar deja într-un statut nou. Aceasta se califică drept „reînregistrare specială a relațiilor de muncă” și atrage atenția controlorilor, deși nu este interzis în mod explicit.

Un alt punct este închiderea IP-ului. Dacă SRL a reziliat contractul cu managerul angajat, antreprenorul individual nu ar trebui să fie închis imediat. Dacă se va proceda astfel, FTS va considera că afacerea managerului a fost înregistrată în scopul evaziunii fiscale de către companie, iar instanța este de natură să susțină această poziție.

Mai devreme se spunea că nu poți schimba prea dramatic salariul unui manager. Dacă directorul a primit 10 mii, iar după ce a devenit antreprenor individual, a început să primească un milion, evident, controlorii ar avea o mulțime de întrebări.

Puteți crește salariul, dar treptat, iar toate schimbările sunt legate de performanța persoanei în locul managerului și de profitul SRL. Dacă profitul crește, crește și salariul, iar dacă venitul scade, salariul managerului scade.

Pentru a controla situația, ar trebui să semnați actele muncii efectuate de manager.

Acestea sunt însoțite de documente justificative:

- registre;

- contracte încheiate;

- procesele verbale ale ședințelor.

Documentele trebuie să indice faptul că întreprinzătorul individual își îndeplinește sarcinile și să justifice cuantumul salariului său (inclusiv schimbări într-o direcție sau alta).

În plus, toate cheltuielile curente pentru munca sa sunt plătite de întreprinzătorul individual.

Aceste cheltuieli includ:

- combustibil;

- papetărie;

- echipamente de birou și consumabile pentru acesta;

- chirie;

- cheltuieli de ospitalitate.

Toate aceste elemente de cheltuieli nu se referă la SRL, ci la proprietarul unic. Și trebuie să le plătească el însuși. Participarea financiară a companiei se limitează la plata remunerației, iar societatea nu este obligată să ramburseze alte cheltuieli.